Категория: Бланки/Образцы

В процессе торговой, производственной и иной деятельности любого коммерческого предприятия, а также ИП, сотрудники иногда отправляются в командировки для решения вопросов, связанных с работой своей организации. Командировка сотрудника должна оформляться специальным образом по определенным правилам.

![]()

Командировка или служебная командировка – это поездка сотрудника организации куда-то вне своей организации, вне постоянного места работы, за пределы фирмы, но для выполнения тех или иных поручений руководства, связанных с работой своей фирмы.

При этом если сотрудник по работе не имеет какого-то своего постоянного места работы, например, кабинета и т. п. а когда он все время в разъездах, то эти поездки служебными командировками не считаются.

Когда работник находится в командировке, его рабочее место сохраняется. Точно также за сотрудником сохраняется и средняя зарплата за все то время, пока он был в командировке.

Кроме того, сотруднику возмещаются расход, которые он понес во время командировки и которые были связаны с этой командировкой. Расходы эти следующие:

То, как эти расходы будут возмещаться, в каких объемах и размерах, за счет каких источников и т. п. регулируется внутренними документами, которые приняты в организации – внутренние положения, коллективный договор, другие локальные акты, отдельные приказы руководства и т. д.

Как говорилось выше, разъезды работника по работе (постоянные разъезды) командировками не являются. Но работодатель должен также возмещать им расходы, связанные с этими поездками, а именно, те же расходы, что и командированным: расходы на проезд, наем жилья, суточные при командировках в 2016 году (полевое довольствие) и другие.

В 2016 году размер суточных составляет 700 рублей за каждые сутки нахождения в командировке на территории России. Суточные в заграничной командировке – 2500 рублей в сутки.

Фирма может платить командированному сотруднику и больше, чем 700 рублей в сутки. Но, во-первых, то, что сверх лимита (больше 700 рублей, разница), скорее всего, фирме нельзя будет списать в себестоимость, точнее, при учете себестоимости и нахождении налогооблагаемой прибыли эту разницу нельзя будет зачесть в затраты.

А во-вторых, разницу между фактическими суточными, которые больше 700 рублей в сутки и суммой 700 рублей нужно будет включить в оплату труда работника и, соответственно, удержать с этой суммы НДФЛ, которую впоследствии нужно будет перечислить в бюджет.

Кого нельзя отправить в командировкуВ командировку запрещено направлять:

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

Есть еще категории работников, кого можно направлять в командировки, но только с их согласия (если они не согласятся, придется отправить кого-то другого):

В командировку можно отправить только сотрудника, который состоит в трудовых отношениях с работодателем, то есть, того, кто действительно работает в фирме. Кого-то постороннего, который не работает в организации, отправить куда-то в поездку по делам фирм нельзя.

Командировка всегда оформляется приказом руководителя, например, директора магазина. В этом приказе должно быть указано, куда направляется сотрудник, на какой срок, для чего. Если у организации есть филиал в какой-то другой местности, например, в другом районе, в другом городе, то поездка в филиал той же фирмы тоже считается командировкой и оформляется тем же образом.

Срок командировки, дата отправления и возвращенияСрок, на который отправляется сотрудник в командировку зависит от того, что ему нужно будет сделать, какие перед ним стоят задачи, срок зависит от объема предстоящей работ и объема поручений руководителя фирмы.

Днем отправки в командировку считается тот день, когда к месту назначения отправляется транспорт – самолет, поезд, автобус. При этом, если, скажем, самолет или поезд отправляется до полуночи, то есть, до 24 часов, например, в 23:45, то днем отъезда считается текущий день. А если самолет улетает после полуночи, например, в 00:15 часов, то днем отъезда в командировку считается уже следующий день, который фактически наступил после полуночи.

Если аэропорт или вокзал (пристань) находятся за пределами города, как чаще бывает, то также учитывается и время, которое нужно для того, чтобы доехать до аэропорта или вокзала. К примеру, если рейс отправляется в 01.30, казалось бы, это следующие сутки, день отъезда должен считаться завтра. Но при этом работнику, чтобы успеть доехать до начала регистрации, нужно выехать в сторону аэропорта, скажем в 23.00 часов, то есть, еще сегодня. В этом случае, днем отъезда в командировку с учетом времени поездки в аэропорт будет считаться день сегодняшний.

Вам будет интересно! Все о подборе и оформлении персонала на работуТочно также определяется и день приезда. Если сотрудник вернулся из командировки на самолете, который прилетел, например, в 00:30 часов, то днем возвращения считаются уже наступившие сутки. А вот будет ли этот день еще считаться командировкой или же в этот уже наступивший день сотруднику нужно будет выйти с утра на работу, это все решается так, как между собой договорятся руководитель фирмы и командированный вернувшийся сотрудник.

Оплата труда в командировкеРабота в командировке сотруднику оплачивается исходя из его средней заработной платы. Время, пока человек находится в командировке, отмечается соответствующим образом в табеле учета рабочего времени . Например, в клеточке соответствующего дня ставится буква «К», что означает, что сотрудник находился в этот день в командировке.

Если на время командировки приходятся выходные или праздничные дни, то будет ли человек в эти дни работать или отдыхать, решается также по договоренности с руководителем фирмы, который сотрудника и отправил в командировку. Здесь все зависит от того, какие задачи стоят перед сотрудником, успевает ли он выполнить работу в рабочие дни и не против ли он работать в выходные.

Если в нерабочие дни поработать все-таки придется, то оплата труда в эти дни производится как обычно делается при оплате труда в выходные и праздничные дни: в двойном среднем размере. То есть, находится средняя дневная зарплата сотрудника, умножается на два и умножается на количество выходных дней, в которые он работал, будучи в командировке.

Время, которое сотрудник потратил на передвижение к месту командировки и обратно в сторону дома, также оплачивается по средней зарплате, как и время в командировке.

Если человек работает по совместительству, то средняя зарплата считается исходя из его зарплаты в той организации, в которой он работает, и которая направила его в командировку.

Перед отправкой сотруднику выдается денежный аванс, который рассчитывается приблизительно исходя из того, сколько он потратит на проезд, на проживание с учетом суточных. По приезду в домашнюю организацию сотрудник перед бухгалтерией отчитается о потраченных деньгах, подкрепив отчет (отчет о командировке) чеками, квитанциями, договорами и т. д. Для этого он составляет авансовый отчет – его он обязан составить и сдать в течение 3 дней после возвращения. Все документ о тратах прикрепляются (прикладываются) к авансовому отчету.

Если сотрудник не израсходовал весь аванс и деньги остались, их он вернет в кассу. Если наоборот, авансированных денег не хватило, и сотрудник потратил свои собственные, то по возвращению домой и после составления и утверждения руководителем отчета, разницу ему компенсируют также из кассы предприятия.

Кроме авансового отчета сотрудник, вернувшийся из командировки может составить отдельно отчет о командировке, в котором отчитается о выполнении тех задач, которые перед ним ставились.

Фактический срок командировкиСколько фактически человек находился в командировке, определяется по билетам, точнее, по датам в ту сторону и в обратную, домой. Соответственно, сколько дней было между этими датами, столько человек и был в командировке.

Если проездных документов, то есть, билетов по каким-то причинам нет, то срок нахождения в служебной командировке определяется по документам найма жилья, например, по документам из гостиницы (или договор на аренду квартиры, дома), в которых написано, с какой даты по какую дату человек жил в этой гостинице, соответственно, столько он и был в командировке.

Если нет ни билетов, ни документов о проживании с датами заезда и выезда, то документом, подтверждающим нахождение в командировке, может быть служебная записка, которую написал сам работник, в которой есть подтверждение принимающей стороны. Это может быть, например, руководитель или представитель той организации, куда сотрудник нашей фирмы командировался. Представитель принимающей стороны просто делает отметку в служебной записке: да, такой-то сотрудник с такой-то даты по такую-то дату был здесь (указано место, городе, район, адрес фирмы) в командировке.

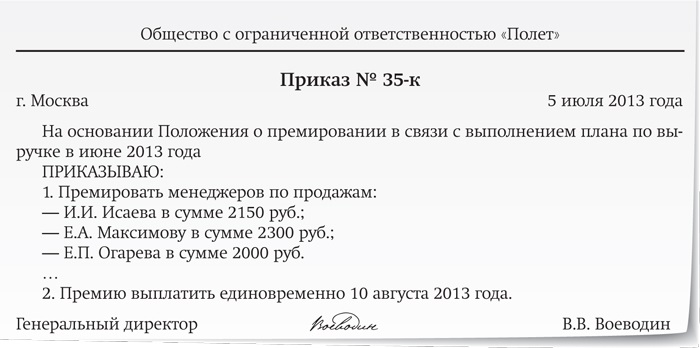

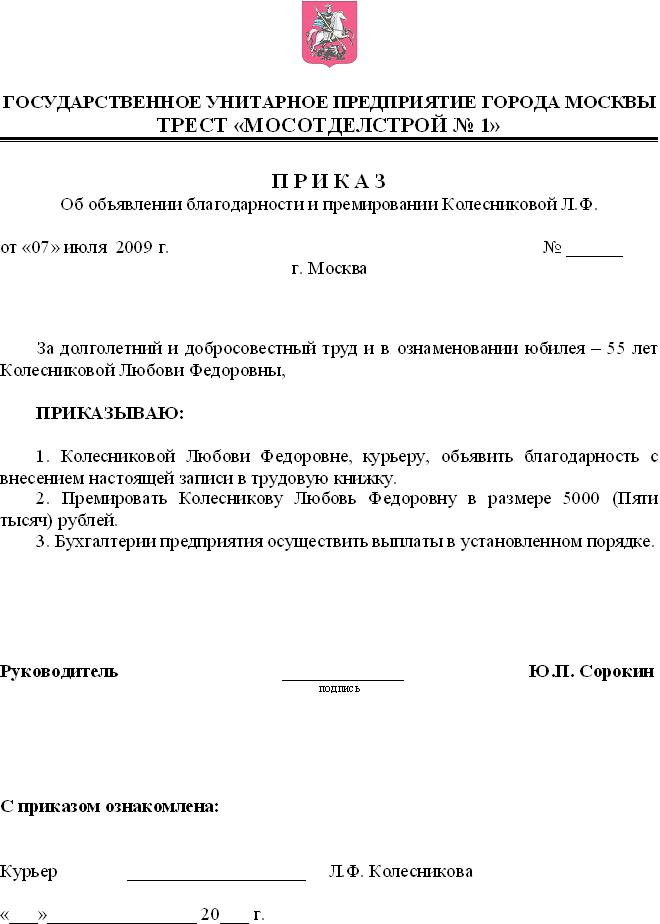

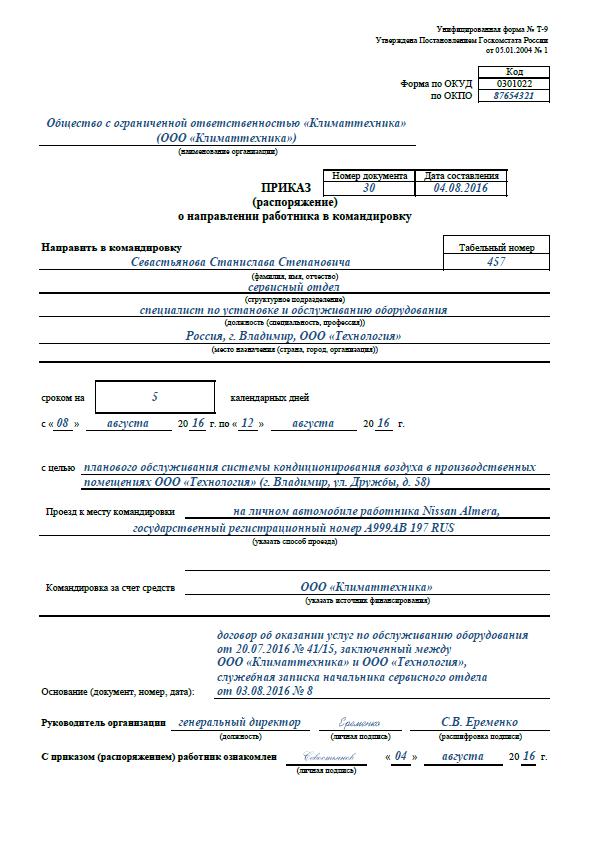

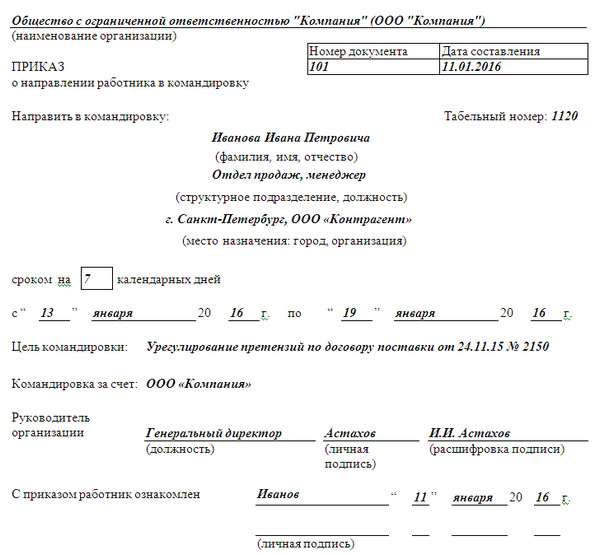

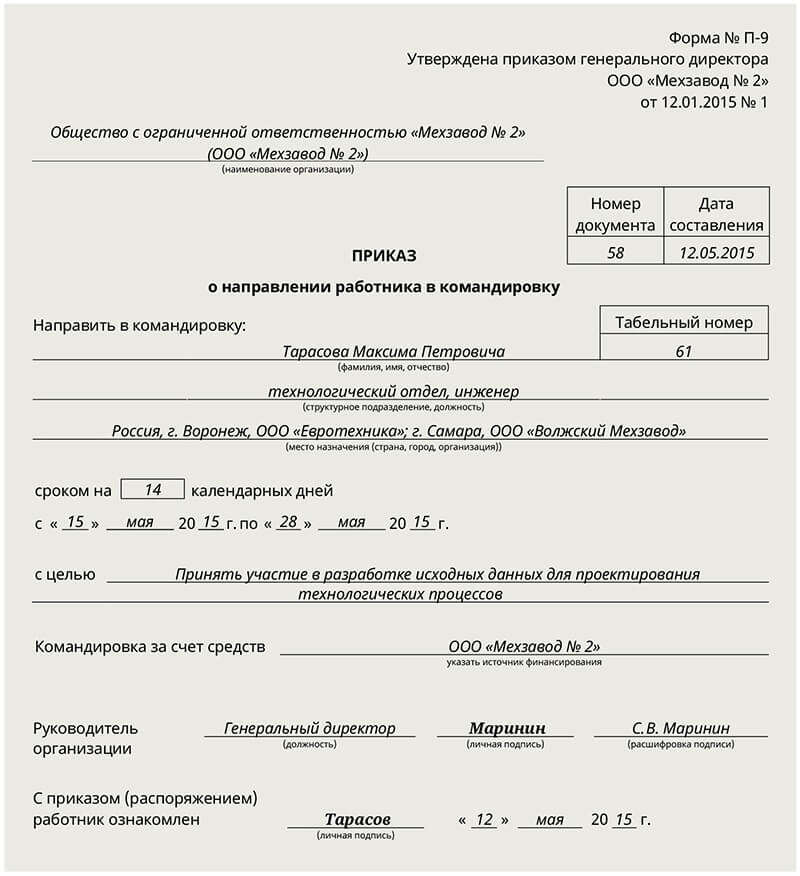

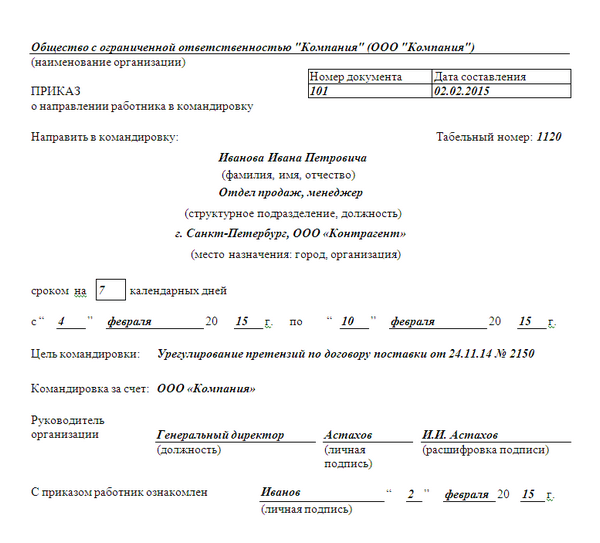

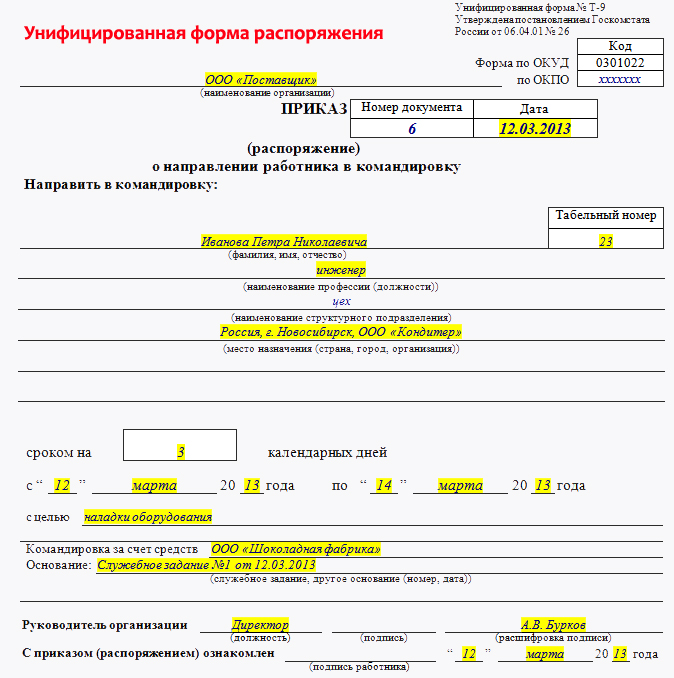

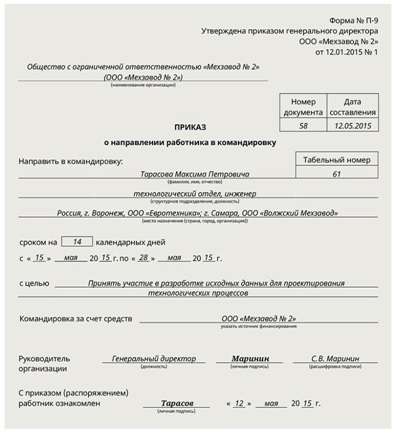

Оформление командировки в 2016 году документыГлавным документом по новым правилам 2016, согласно которому сотрудник фирмы направляется в командировку, является распоряжение или приказ о направлении в командировку. Приказ на командировку в 2016 году образец .

Приказ на командировку 2016 по новым правилам 2016 должен содержать следующую информацию:

Оформление командировки в 2016 году документы: кроме приказа, можно еще заполнить служебное задание . В нем чуть более подробно расписывается, что сотрудник должен сделать во время своей командировки. Раньше его нужно было заполнять обязательно, теперь нет – по новым правилам 2016 на усмотрение руководителя фирмы.

Точно также раньше нужно было обязательно командированному сотруднику на руки выдавать командировочное удостоверение . в котором указываются и проставляются печати и подписи представителей тех фирм, куда сотрудник направляется в командировку. Причем, эти отметки делаются и в момент прибытия к месту командировки, так и в момент убытия в сторону дома. Сейчас по новым правилам 2016 этот документ заполняется также на усмотрение руководителя фирмы.

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Согласно ст. 166 ТК РФ служебная командировка — это осуществленная работником на основании распоряжения работодателя поездка за пределы постоянного рабочего места в целях исполнения служебных поручений.

Требований к минимальному и максимальному срокам командировки закон не содержит. Главное, чтобы этот срок был определен соответствующим приказом или распоряжением. То же самое касается и удаленности места назначения от основного места работы.

Таким образом, служебной командировкой в равной степени признается как поездка сотрудника в пределах одного региона (или даже населенного пункта) продолжительностью в несколько часов, так и длительное пребывание по рабочим вопросам в дальнем зарубежье.

Единственное исключение из этого правила относится к работникам, должностные обязанности которых предполагают разъездной характер работы. Постоянные поездки таких сотрудников служебными командировками не являются, независимо от их дальности и длительности.

Обязанности работодателя при направлении работника в командировкуСт. 168 ТК РФ налагает на работодателя, отправляющего сотрудника в командировку, обязанность по возмещению ему ряда расходов. В число таковых входят:

Помимо обозначенных выше, компенсации подлежат и иные расходы работника, понесенные им в командировке, если это оговорено локальными нормативными актами предприятия-работодателя либо определено соглашением между руководителем или сотрудником.

Классический пример — представительские расходы в случаях, когда их наличие обусловлено характером поручения, исполняемого работником в ходе командировки. Как правило, это касается ситуаций, при которых командировка связана с ведением переговоров и прочих видов работы с потенциальными или реальными контрагентами.

К слову, именно представительские расходы вызывают больше всего споров на этапе их возмещения. Поскольку законом эта категория затрат не установлена, определение их целесообразности является исключительно прерогативой работодателя. Тем не менее судебная практика знает немало случаев, когда суд вставал на сторону сотрудника, несмотря на отсутствие в локальных актах организации-работодателя соответствующих положений.

В частности, коллегия по гражданским делам Верховного суда Республики Башкортостан своим апелляционным определением по делу № А60-34890/2015 от 12.11.2015 оставила без удовлетворения иск работодателя к работнику о взыскании излишне уплаченных суточных расходов. Суд признал затраты, понесенные на оплату услуг, представительскими расходами, подлежащими возмещению работодателем.

В свою очередь, работник обязан документально подтвердить понесенные затраты и их целесообразность. Это не относится к суточным, которые выплачиваются сотруднику авансом, то есть еще на этапе направления в командировку, и рассчитываются в соответствии с коллективным договором или иными локальными актами предприятия.

ВАЖНО: ВАС РФ в своем решении № 16141/04 от 26.01.2005 признал суточные доходом, не подлежащим налогообложению по НДФЛ. Аналогичный статус суд присвоил и остальным выплатам, предоставляемым работникам в связи с компенсацией расходов, понесенных в ходе командировки.

Командировки в 2016 году: оформляем и оплачиваем по новым правилам Решение о направлении в командировкуНачиная с января 2015 года процедура оформления служебных командировок несколько упрощена, в частности, упразднены обязательные ранее командировочные удостоверения и служебные задания. Однако в целом порядок направления сотрудника в командировку, оплаты суточных и возмещения иных понесенных расходов остался прежним.

Как правило, сотрудники, ответственные за оформление кадровой документации, используют приказ формы № Т-9, утвержденной постановлением Госкомстата РФ № 1 от 05.01.2004.

Это унифицированная форма документа, однако соблюдение ее перестало быть обязательным еще с 01.01.2013. Поэтому по желанию работодателя или при возникновении такой необходимости приказ может быть составлен в свободной форме — главное, чтобы в нём присутствовали все положенные реквизиты:

ВАЖНО: наличие письменного решения о направлении сотрудника в командировку сегодня является обязательным условием — это положение внесено в абз. 2 п. 3 Положения об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ № 749 от 13.10.2008 (далее — ПП-749) в июле 2015 года (постановление Правительства РФ № 771 от 29.07.2015).

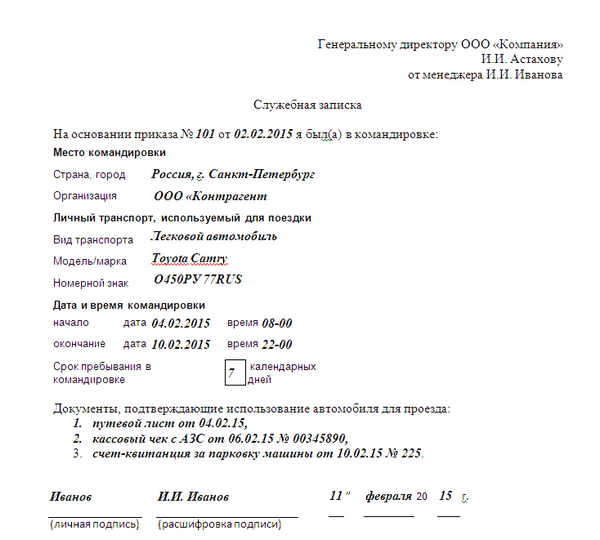

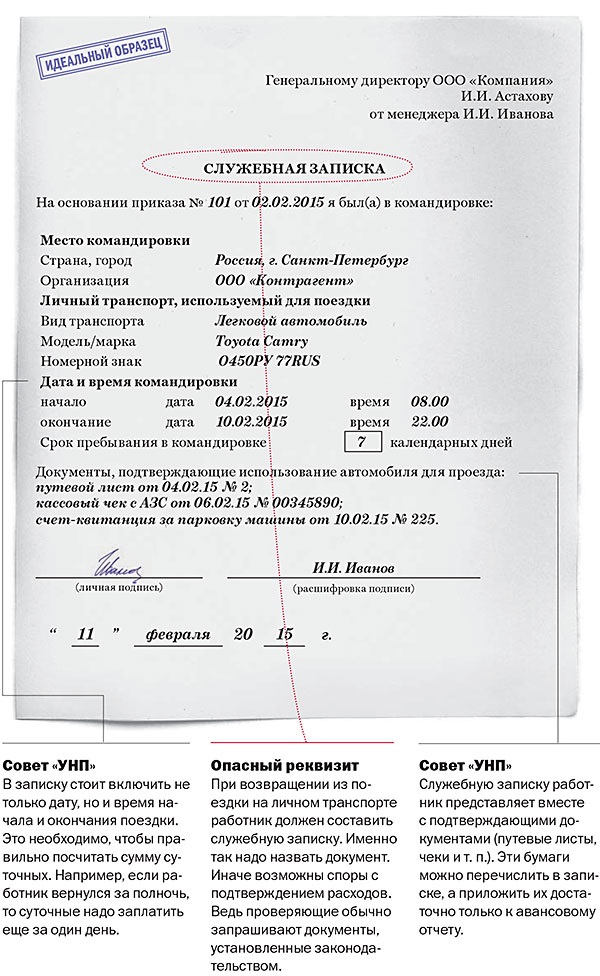

Определение срока командировкиРанее фактический срок командировки определялся на основании командировочного удостоверения, в котором проставлялись отметки о прибытии и убытии сотрудника. Теперь всё значительно проще: согласно действующей редакции п. 7 Положения, утвержденного ПП-749, для того чтобы подтвердить время пребывания в командировке, сотруднику достаточно представить проездные документы (билеты на самолет, поезд, автобус и т. д.).

Этой же нормой урегулированы вопросы определения времени нахождения в командировке и в случаях, когда работник пользовался служебным, личным или иным автотранспортом. Здесь от сотрудника требуется предоставление служебной записки с приложением документов, подтверждающих время и маршрут следования.

В качестве таковых допускаются кассовые чеки (например, с автозаправочных станций), маршрутный или путевой лист и т. д.

Кроме того, подтвердить срок командировки можно посредством документов о проживании: договором об оказании гостиничных услуг, договором найма жилого помещения и пр. В этом случае также потребуется составление служебной записки.

Служебная записка о командировкеКонкретные требования к содержанию служебной записки не определены ни в ПП-749, ни в каких-либо иных нормативных актах. Единственное положение на этот счет касается необходимости указать в записке фактический срок командировки — время отправления и возвращения, а также непосредственного нахождения в месте назначения.

Что касается формы, нужно учитывать, что служебная записка в том числе является основанием для возмещения сотруднику понесенных им расходов. В связи с этим можно сделать вывод о том, что ее содержание должно отвечать требованиям, предъявляемым к документам первичного бухгалтерского учета, изложенным в ст. 9 закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Служебная записка должна:

После того как вопрос, как оформить командировку в 2016 году. успешно решен и сотрудник вернулся на постоянное место работы, возникает другой не менее закономерный вопрос: как правильно произвести оплату.

В этой части законодательство за последнее время не претерпело сколько-нибудь значимых изменений: как и прежде, сотрудник обязан представить в бухгалтерию или кадровую службу документы, подтверждающие поездку: сроки пребывания, используемый транспорт, расходы и т. д.

Кроме того, согласно п. 6.3 Указания Банка России № 3210-У от 11.03.2014, сотрудник, прибывший из командировки, в течение 3 рабочих дней, отсчитываемых с даты возвращения, должен предоставить авансовый отчет. Аналогичное требование выдвигает и п. 26 Положения, утвержденного ПП-749.

К авансовому отчету прилагаются следующие документы:

На основании авансового отчета осуществляется расчет с работником. Иными словами, неизрасходованные остатки подлежат сдаче в бухгалтерию, а расходы, понесенные сверх аванса, — возмещению.

В соответствии с п. 11 Положения, утвержденного ПП-749, дополнительные затраты, связанные с направлением работника в командировку и нахождением его в месте назначения, возмещаются ему за каждый день пребывания. В этот срок включаются также выходные и праздники, время нахождения в пути.

ВАЖНО: в силу того же пункта суточные не выплачиваются работникам, направляемым в местность, откуда он имеет возможность ежедневно возвращаться в место своего проживания. При этом определение целесообразности ежедневного возвращения домой решается в индивидуальном порядке с учетом следующих факторов:

Изменения, внесенные в положение «Об особенностях направления работников в служебные командировки», фактически возложили обязанность по урегулированию вопросов, связанных с определением размеров и целесообразности расходов, на работодателя. Поэтому во избежание конфликтов с перспективой судебных разбирательств имеет смысл закрепить все вероятные спорные моменты в локальных актах организации.

Памятка работнику на случай командировки

До начала командировки

Подпишите в кадровой службе приказ о направлении в командировку. Там же получите служебное задание и командировочное удостоверение. Проверьте, чтобы все необходимые графы удостоверения были заполнены, в том числе отметка об убытии.

Получите в бухгалтерии аванс на командировочные расходы (суточные, деньги на проезд, оплату жилья и т. п.). Выдача аванса производится только при условии полного отчета по ранее выданному любому авансу (на командировочные, хозяйственные и другие расходы). Передача выданных под отчет наличных денег другим работникам запрещается.

Командировка за границу

Если вы командированы за границу, дополнительно получите в кадровой службе загранпаспорт с оформленной визой и медицинскую страховку.

При командировании в дальнее зарубежье получать командировочное удостоверение не нужно. При направлении в страны СНГ командировочное удостоверение получите в общем порядке.

Во время командировки

Все ваши расходы во время командировки должны быть подтверждены документами, неподтвержденные документами расходы возмещаться не будут. Не выбрасывайте никакие документы, даже если считаете, что они вам не понадобятся, – предоставьте решение этого вопроса бухгалтерии.

Документы, подтверждающие расходы на проезд. Сохраняйте все проездные документы (авиа-, железнодорожные и автобусные билеты). Если вы ехали на поезде, по окончании поездки не забудьте забрать билет у проводника. Если во время поездки вы пользовались постельными принадлежностями, потребуйте документ, подтверждающий оплату этой услуги.

В качестве расходов на проезд вам могут быть возмещены:

Проезд городским пассажирским транспортом общего пользования по городу вы должны оплатить за счет суточных. Исключением является поездка на вокзал или в аэропорт, если они находятся за чертой населенного пункта.

Документы, подтверждающие расходы на проживание. Выписываясь из гостиницы или общежития, не забудьте взять в регистратуре документы, подтверждающие стоимость проживания (счет на бланке строгой отчетности или счет-фактуру и чек ККМ). При этом проследите, чтобы в документах был выделен налог на добавленную стоимость. Например, если в гостиничном счете записано: «Итого: стоимость 11 800 руб. в том числе НДС», попросите записать: «Итого: стоимость 11 800 руб. в том числе НДС – 1800 руб.».

Прочие документы (акты произвольной формы, квитанции к приходным кассовым ордерам) не заменяют указанных документов.

Документы, подтверждающие цель командировки. Сохраняйте все документы, имеющие отношение к служебному заданию (например, проект договора, план семинара и т. п.).

Перед отъездом из принимающей организации не забудьте проставить отметки о прибытии и выбытии в командировочном удостоверении. Проследите, чтобы эти отметки соответствовали дням проживания в гостинице и дням приезда и отъезда.

В принимающей организации

Находясь в организации, в которую вы командированы, подчиняйтесь установленному в ней распорядку. Не требуйте для себя каких-либо исключений.

При возникновении проблем при выполнении служебного поручения свяжитесь со своим непосредственным руководителем для выработки способа решения вопроса.

По окончании командировки

Поставьте в кадровой службе в командировочном удостоверении отметку о возвращении из командировки.

Заполните в служебном задании раздел «Краткий отчет о выполнении задания» и подпишите его у непосредственного руководителя.

Оформите авансовый отчет (бланк можно взять в бухгалтерии) и приложите к нему все подтверждающие документы. Если вы не знаете, как заполнить ту или иную графу авансового отчета, проконсультируйтесь у работника бухгалтерии.

В течение трех дней по возвращении из командировки передайте в бухгалтерию заполненные служебное задание, командировочное удостоверение, авансовый отчет, неизрасходованную сумму аванса, полученную на командировочные расходы. В случае перерасхода после обработки авансового отчета получите в бухгалтерии остаток суммы на возмещение расходов.

Оплата времени командировки

За рабочие дни в командировке (включая дни в пути) вам будет выплачена средняя зарплата за все рабочие дни недели по графику, установленному в месте постоянной работы. Поэтому зарплата, начисленная за месяц, в котором была командировка, будет отличаться от установленного оклада.

Выходные и праздники в командировке

Если период командировки включает выходные и праздничные дни, то другие дни отдыха по возвращении из командировки вам не предоставляются. Исключение составляют случаи, когда в выходной или праздничный день вы по указанию руководителя работали. Тогда вы имеете право на двойную оплату или предоставление другого дня отдыха с одинарной оплатой за день работы в праздник или выходной.

Уважаемые работники! Пожалуйста, будьте внимательны. Проверяйте наличие необходимых документов перед отъездом в командировку. Сохраняйте все документы до составления авансового отчета после прибытия из командировки и вовремя отчитывайтесь о поездке. При возникновении вопросов обращайтесь к специалистам отдела кадров и бухгалтерии:

бухгалтер Наталья Владимировна Лисицина – 8 (999) 666-66-66;

инспектор по кадрам Эльвира Витальевна Дождева – 8 (999) 222-22-22.

Дополните настоящую памятку своими советами командируемому, если, на ваш взгляд, они будут ценны другим работникам, направляемым в командировку, и передайте их в отдел кадров.