Категория: Бланки/Образцы

Какими документами подтвердить командировочные расходы в 2017 году. Изменения, свежие новости, лимиты на суточные и документы на проезд, обо всем этом в нашей статье.

Какими документами оформить командировку в 2017 годуНапоминаем, что для оформления командировки в 2017 году достаточно составить только приказ. Оформлять командировочное удостоверение и служебное задание теперь не обязательно.

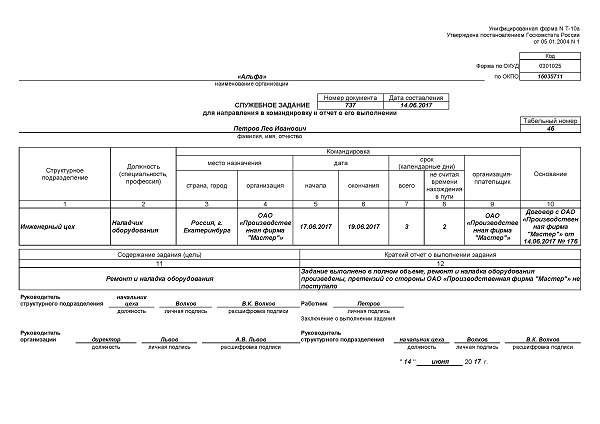

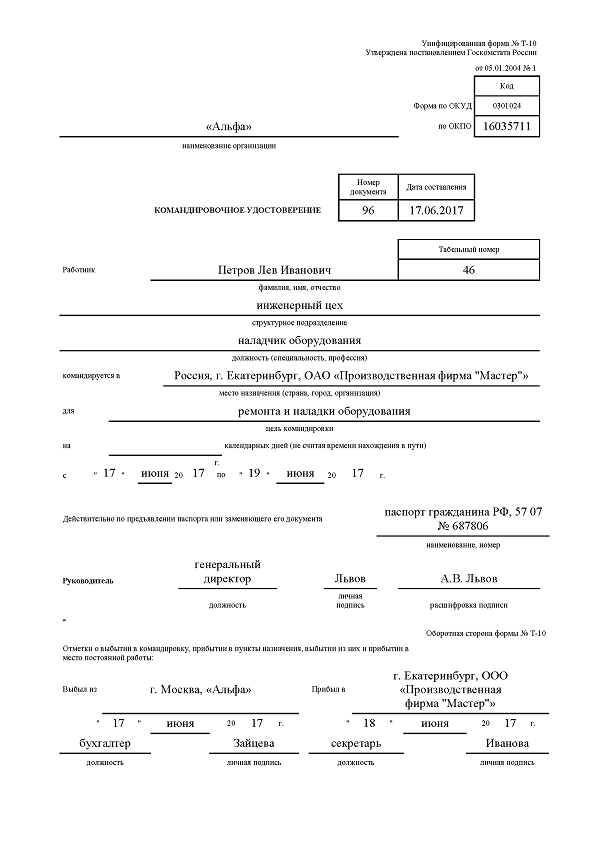

Соответствующие изменения внесены Постановлением Правительства от 29.12.14 № 1595. Напоминаем, что до вступления в силу указанных поправок, цель командировки определялась руководителем компании и прописывалась в служебном задании на командировку в 2017 году (образец).

А срок пребывания сотрудника в командировке подтверждался командировочным удостоверением. Но в 2017 году эти документы можно больше не оформлять. Теперь фактический срок нахождения в командировке определяется по проездным документам (п. 7 Положения об особенностях направления сотрудников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.08 № 749, далее – Положение).

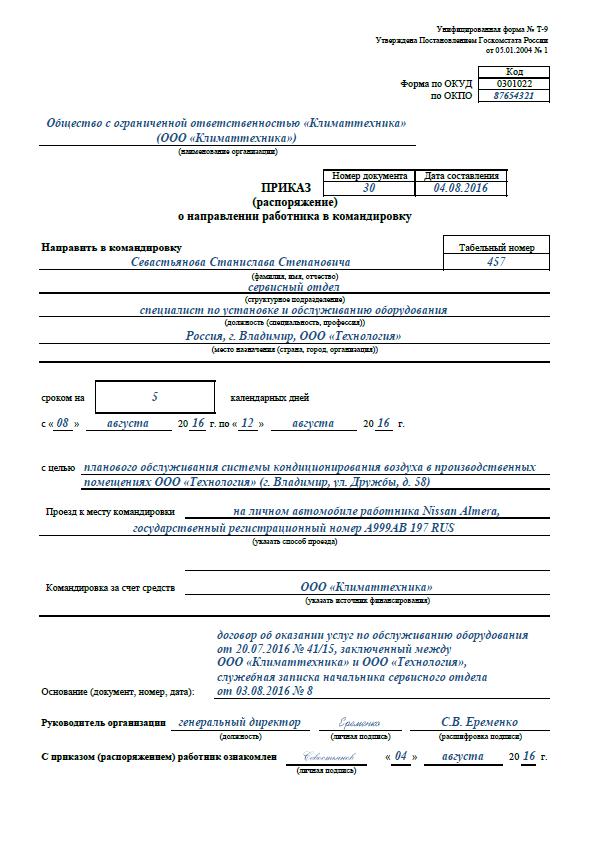

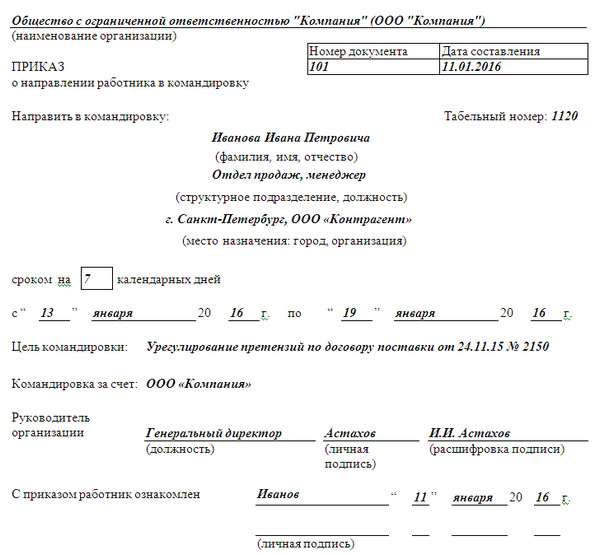

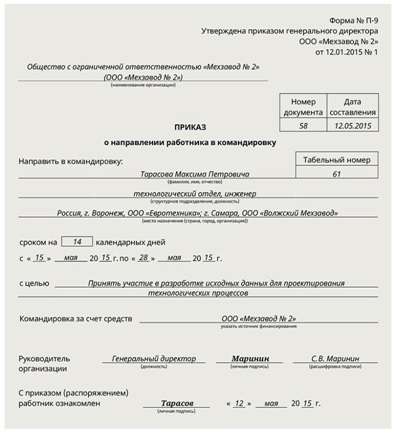

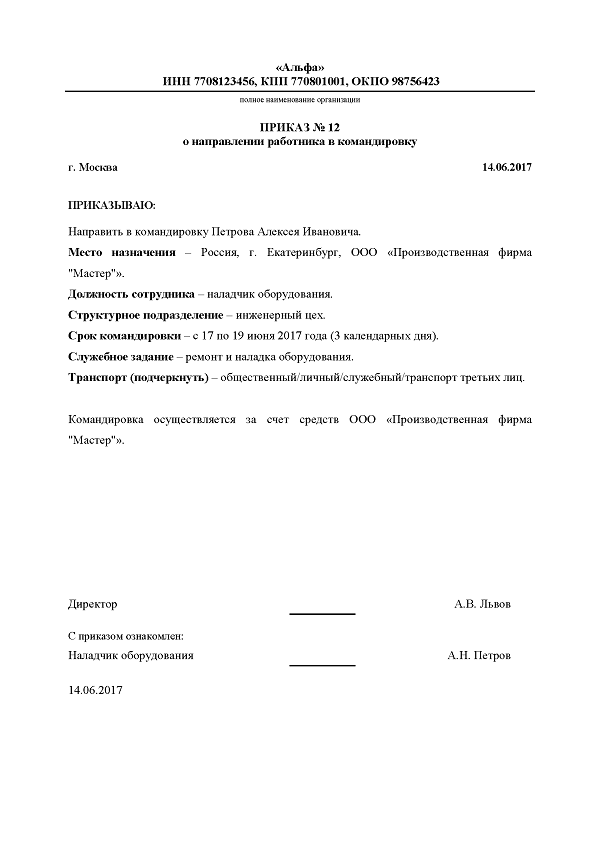

Приказ на командировку работника в 2017 году (образец) – единственный документ, который нужно составить перед командировкой в обязательном порядке (п. 3 Положения).

После этого, сотруднику нужно выдать денежный аванс. Это необходимо для того, чтобы работник мог оплачивать расходы на проезд и наем жилого помещения, либо дополнительные расходы, связанные с проживанием вне места жительства, т.н. суточные (п. 10 Положения).

Как учитывать расходы без ошибок? Бухгалтеры часто путаются, какие расходы можно списывать, а какие вызовут споры с налоговиками. Чтобы не ошибиться, пользуйтесь советами экспертов журнала «Российский налоговый курьер». Оформите подписку по счету или картой. Подробнее о ваших бонусах здесь>>>

Возмещение командировочных расходов работнику в 2017 годуЗакон гарантирует командированному работнику оплату следующих расходов (ст. 168 ТК РФ):

А теперь рассмотрим эти расходы подробнее.

Как компенсировать суточные командированному работнику в 2017 годуИтак, суточные, их размер и порядок выплаты компания устанавливает самостоятельно. Прописать это можно в коллективном договоре или локальном нормативном акте.

Но тут есть один нюанс, закон ограничивает размер суточных, не облагаемых НДФЛ. Для поездок по России — это 700 рублей, а в случае выезда заграницу — 2500 рублей (п. 3 ст. 217 НК РФ).

Напоминаем, что суточные выплачиваются работнику за каждый день пребывания в командировке, включая выходные и нерабочие праздничные дни, а также дни, проведенные в пути. Время вынужденной остановки, а также период нетрудоспособности во время пребывания в командировке учитываются (абз. п. 11, п. 25 Положения).

Как без налоговых последствий учесть расходы на «подорожавшую» командировкуКомандировки летом и в бархатный сезон обходятся компаниям дороже. Отпускники задолго до каникул раскупили дешевые билеты и места в гостиницах. Проще заранее спланировать поездку или перенести ее на другое время. Но когда это невозможно, компании вынуждены переплачивать за дорогие билеты и размещать сотрудников в отелях класса люкс, где еще можно найти места.

Налоговики с подозрением относятся к росту затрат. Особенно если командированный сотрудник без них может вполне обойтись. Например, к перелетам бизнес-классом, проезду в вагоне люкс, выкупу всего купе в поезде или аренде номера в дорогом отеле или пансионате. Ревизоры часто считают, что эти расходы экономически необоснованны. Но их можно обосновать и без споров учесть. Как, смотрите в статье «Как без налоговых последствий учесть расходы на «подорожавшую» командировку».

Что включают в себя проездные командировочные расходыНесмотря на то, что оформлять командировки нужно по новым правилам, состав проездных расходов в 2017 году не изменился. Это расходы (абз. 2 ч. 1 ст. 168 ТК РФ):

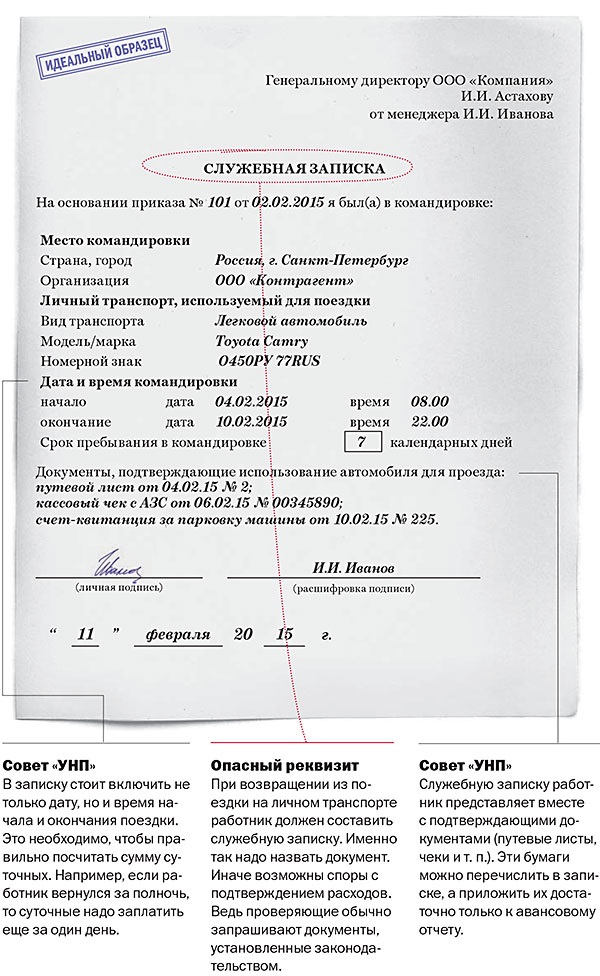

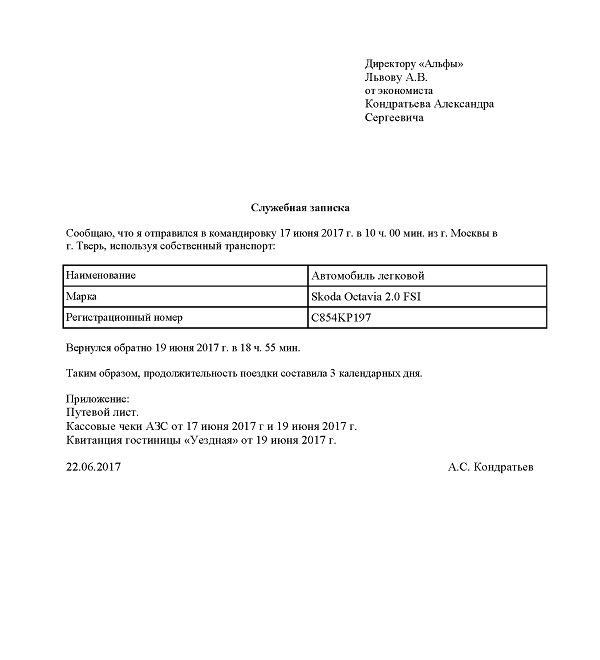

Обращаем внимание, что в случае использования для проезда к месту командирования личного транспорта, работнику следуют сообщить об этом руководителю компании, составив служебную записку на командировку (образец 2017). Такая записка подтвердит нахождение работника в отъезде, что необходимо для возмещения ему суточных.

Расходы по найму жилого помещения также подлежат возмещению в составе командировочных расходов в 2017 году (абз. 3 ч. 1 ст. 168 ТК РФ). Причем, компенсируются такие расходы, как на территории РФ, так и заграницей (п. п. 14, 21 Положения)

Более того, в случае вынужденной остановки в пути, расходы на жилье также нужно возместить (п. 13 Положения). Деньги на проживание работнику нужно выдать перед его отправкой в командировку (п. 10 Положения).

Если работник в командировке потратит на проживание больше, чем получил перед убытием, работодатель должен возместить этот перерасход. Разумеется, работнику необходимо подтвердить документами потраченную сумму. Все это он указывает в авансовом отчете с приложением соответствующих документов.

Директор разрешил работнику остаться в месте командировки на выходные: как избежать проблем с налогамиЕсли командировка заканчивается в пятницу, велик соблазн остаться там на выходные. Особенно летом в курортном месте или городе, где есть что посмотреть. Чтобы у компании и работника не возникло проблем по налогам, задержку в командировке согласуйте с директором (письма Минфина России от 30.04.15 № 03-03-06/1/25283 и от 11.08.14 № 03-03-10/39800).

Разрешение директора нужно оформить письменно. Это можно сделать четырьмя способами:

Организация сама решает, как оформлять письменное согласие директора. Оно необходимо и в том случае, если работник уехал в командировку раньше. Например, командировка начинается с понедельника, а сотрудник приехал туда уже в субботу. Какой вариант выбрать и что важно не упустить при каждом из них — в нашей статье «Директор разрешил работнику остаться в месте командировки на выходные: как избежать проблем с налогами».

Как учесть командировочные расходы в составе налога на прибыль и НДСРаботник указывает все расходы в авансовом отчете, к которому прилагает все документы, подтверждающие командировочные траты (п. 26 Положения). При расчете налога на прибыль такие расходы признаются на дату утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ).

А вот вычет НДС по таким расходам можно произвести только при наличии двух условий (п. 7 ст. 171 НК РФ):

Если счета-фактуры нет, но имеются иные документы, в которых НДС выделен отдельной строкой, принять к вычету сумму налога по таким документам можно, но только в части расходов на проживание или проезд (письмо Минфина от 14.10.15 № 03-07-14/58804).

Какие документы нужно приложить к авансовому отчету в 2017 годуУ работника есть три дня на то, чтобы подготовить и передать в бухгалтерию авансовый отчет, в случае болезни, трехдневный срок считается со дня выхода на работу (п. 26 Положения).

Для этого можно использовать бланк авансового отчета (форма № АО-1), утвержденный Постановлением Госкомстата РФ от 01.08.01 № 55. Напоминаем, что с 1 января 2013 года компания не обязана составлять первичные документы на специальных бланках из альбома унифицированных форм (п. 4 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ).

Что касается прилагаемых к отчету документов, то расходы на проезд можно подтвердить проездным билетом. В зависимости от вида транспорта это может быть железнодорожный билет, авиабилет или маршрут-квитанция. А если это личный или служебный транспорт — то путевой лист.

Проживание в гостинице можно подтвердить бланком строгой отчетности или контрольно-кассовым чеком (п. 28 Правил предоставления гостиничных услуг, утв. Постановлением Правительства РФ от 09.10.15 № 1085).

Проживание в квартире подтверждается договором найма и распиской о получении денег по договору (письмо Минфина от 15.01.16 № 03-03-07/803). Суточные за период командировки подтверждаются проездными документами, свидетельствующими о нахождении сотрудника в отъезде.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Порядок оформления командировки установлен в Положении, утвержденном постановлением Правительства РФ от 13.10.2008 № 749. В 2015 году редакция этого документа менялась несколько раз. В результате у вас могла возникнуть путаница с тем, что же надо все-таки оформлять по командировке, а что – нет. Наша статья поможет вам разобраться в лабиринте необходимых бумаг быстро и легко

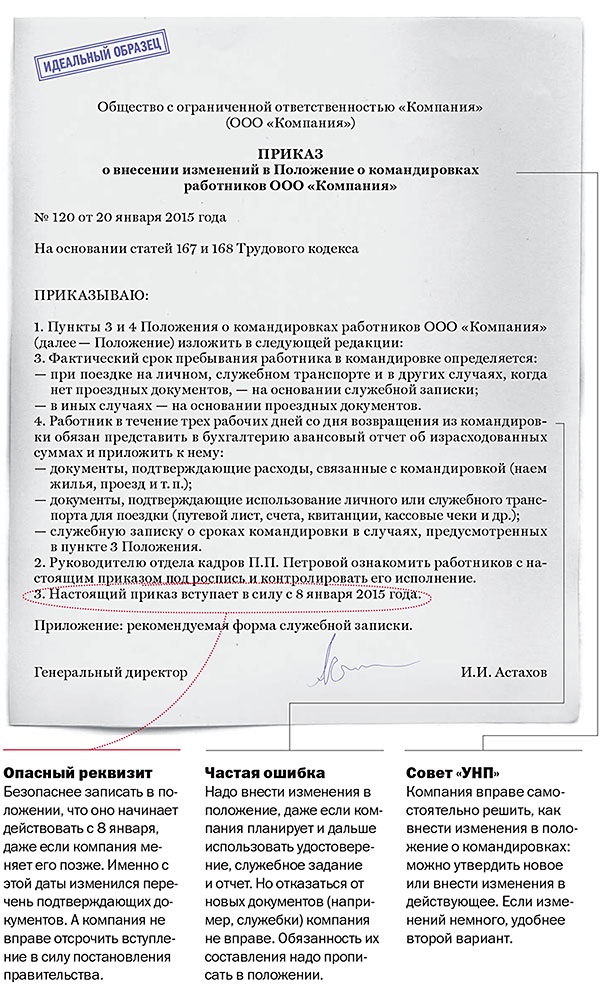

Весь документооборот по командировке рекомендуем прописать в отдельном локальном акте организации, который нужно довести для ознакомления до всех сотрудников фирмы.

Документы, оформляемые перед командировкой и в процессе поездкиПосле ряда изменений законодательства необязательными для оформления стали следующие документы:

Обязательная бумага, составляемая перед самой командировкой, – приказ о направлении в командировку.

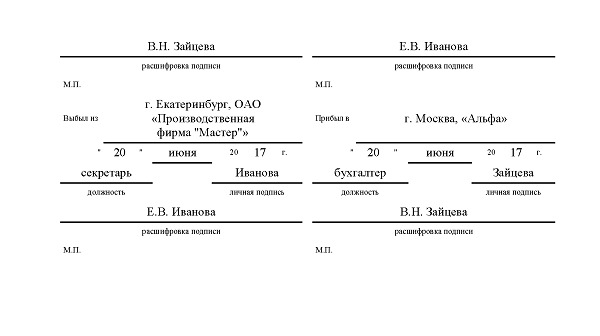

В ряде случаев – до командировки или уже в ее процессе – сотруднику может понадобиться подготовить в произвольной форме служебную записку.

Например, сотрудник едет в командировку (или обратно) на личном, арендованном либо служебном транспорте. Тогда фактический срок пребывания в месте командирования необходимо указать в служебной записке.

Бывает, что по возвращении из командировки у сотрудника нет вообще никаких подтверждающих документов. В этом случае также спасет служебная записка, которая будет содержать подтверждение принимающей стороны о прибытии сотрудника к месту командирования и выбытии его обратно. А именно к такой записке сотрудник должен приложить документ от имени принимавшей его организации, в котором она будет подтверждать, что он находился в соответствующее время по месту командирования. То есть о такой записке командированному сотруднику также нужно подумать заранее, еще в процессе служебной поездки.

Если сотрудник задержался в командировке по какой-либо уважительной причине (например, производственная необходимость, отсутствие проездных билетов), то в таком случае по служебной записке на имя руководителя продолжительность командировки ему может быть обоснованно продлена.

Документы, оформляемые после возвращения из командировкиПо возвращении из командировки в обязательном порядке составляется привычный авансовый отчет. Срок сдачи сотрудником отчета – в течение трех рабочих дней. Форма – унифицированная – № АО-1.

В качестве приложения к авансовому отчету по командировке потребуются проездные билеты, счета за проживание, ксерокопия загранпаспорта с отметками о пересечении границы (при загранкомандировках) и другие документы, связанные с командировкой.

Отчет о выполненной работе в командировке, как мы уже сказали, также стал необязателен, как и командировочное удостоверение, и служебное задание. По своему желанию вы можете обязать работников составлять такой отчет, разработав для этого свою форму. Отчет косвенно подтвердит понесенные по командировке расходы.

Учет заработной платы

Условие трудового договора, предусматривающее выплату работнику в случае расторжения трудового договора в связи с ликвидацией работодателя или сокращением штата, численности работников работодателя выходного пособия в десятикратном размере от среднемесячного заработка является ничтожным в силу ст. 168 ГК РФ в связи со злоупотреблением правом.

Суд считает, что инспекцией правомерно квалифицированы как прямые расходы затраты на выплату заработной платы сотрудникам, непосредственно участвующим в производственном процессе, исходя из следующего. Согласно учетной политике для целей налогообложения на 2009-2010 г.г. к прямым расходам относятся расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН и расходы на обязательноВывод судов о том, что по чеку серии ВЖ № 3693283 общество обоснованно снимало денежные средства на выплату заработной платы, очередность выплаты которой предшествует исполнению обязанности по уплате налогов и сборов, соответствует материалам дела

Оформление командировки в 2016 г.

Изменения, которые были внесены законодателем, в области оформления командировок, вызвало довольно много вопросов. Цель этой статьи - ознакомить кадровиков с нововведениями.

Вы узнаете, как в 2016-м году правильно оформить командировку, каким образом регулируются сроки командировки, как следует проводить оплату командировки. Об этом, и не только, мы подробно расскажем в сегодняшнем материале.

Для начала начнем с самого главного вопроса: как предстоит оформлять командировки в будущем 2016-м году? В первую очередь напомним, что порядок оформления документации, которая необходима для направления в служебную поездку работника, регулируются постановлением российского Правительства №749 от 13.10.2008 г.

Важно отметить, что начиная с 2015-го года, 8-го января, способ оформления сотрудника, при направлении в служебную командировку, значительно упростили.

Давайте вспомним о том, что до указанной даты работодателю, при направлении своего рабочего в служебную поездку, нужно было составлять следующие документы:В данном отчете следовало расписать проделанную работу и отчитаться за потраченные деньги, при этом, как минимум, два документа должно было быть составлено – авансовый отчет и отчет о командировке.

Любой отчетный документ должен был сопровождаться подтверждающими документами(в частности чеками, билетами и т.д.). Теперь законодательство предполагает для оформления командировок несколько иную процедуру, которая происходит намного проще.

После того, как вступило в силу постановление российского Правительства №1595 от 29-го декабря 2014-го, работы с бумагами стало намного меньше и ожидается, что в 2016 году процесс оформления командировок станет намного быстрее и проще.

Новый порядок значительно упростил работу кадровику, были отменены три обязательных ранее документа.

Речь идет о служебном задании, командировочном удостоверении и отчете о командировке. Интересно, что подобная отмена никак не повлияет на работу бухгалтеров организаций, поскольку, как и прежде, законодатель требует выполнять внутренний контроль финансово-хозяйственной деятельности, при этом подтверждать все расходы.

Чтобы отправить сотрудника в 2016 году в командировку, работодателю необходимо для начала составить приказ о направлении такового в командировку. Теперь служебное задание, в котором ранее фиксировалась цель служебной поездки, является необязательным документом, также как и отчет о командировке. Теперь цель поездки следует отражать в приказе о направлении в командировку. Составлять отчет о выполнении задания необязательно.

Несмотря на то, что указанные ранее документы, относящиеся к оформлению командировок, стали необязательными, организация при желании использовать старый порядок имеет на это право. Чтобы это стало законным, нужно лишь закрепить соответствующие правила в локальном акте, таком, например, как «Положение о командировках». Такая возможность оговорена в статье российского «Трудового кодекса» № 8.

Теперь более детально перейдем к приказу на командировку. Имеется унифицированная форма приказа №Т-9, которую разрешается применять при оформлении командировки. Также работодатель вправе использовать форму приказа, которая была самостоятельно разработана и утверждена организацией для направления рабочего в служебную командировку.

В данном документе необходимо в обязательном порядке отразить:

Теперь перейдем к вопросу о том, каким образом следует вести учет командировочных работников в 2016 году. Начиная с 8-го августа 2015-го года, работодателей освободили от обязанности заполнять журнал учета работников, отправляющихся в командировку, согласно постановлению российского Правительства №771 от 29-го июля 2015-го г.

В 2016-м году подобные журналы можно и вовсе не вести.

Пришло время поговорить о сроках командировок.

Если говорить о доказательстве сроков поездки, то в данном вопросе командировочное удостоверение на самом-то деле являлось лишним документом. Теперь, в качестве подтверждения сроков, в 2016-м году будут действовать проездные документы, которые сотрудник организации предоставляет после своего возвращения из командировки. Это прописано в 7-м пункте «Положения о служебных командировках».

Возможные проблемы с установлением сроков командировки могут возникнуть лишь при отсутствии проездных документов. Тут следует разобраться, как необходимо поступить, в случае, когда у сотрудника, вернувшегося из командировки, нет проездных документов, или же сотрудник использовал личный паспорт для поездки.

Ответ на данный вопрос можно получить в «Положении о служебных командировках».

Начиная с 8-го августа 2015-го г. работает правило: при отсутствии проездных документов, работник может удостоверить фактический срок своего пребывания в командировке бумагами по найму в месте командирования жилого помещения.

Если сотрудник проживал в гостинице, то в качестве подтверждения выступает квитанция, либо другой документ, который подтверждает заключение по месту командирования договора об оказании гостиничных услуг.

В том случае, когда также отсутствуют документы, подтверждающие проживание, сотруднику необходимо представить работодателю служебную записку или же любой иной документ, который сможет удостоверить фактический срок нахождения работника в командировке.

В таком случае сторона, которая принимает работника, должна засвидетельствовать срок прибытия к месту командирования и срок убытия из места командировки.

Итак, давайте рассмотрим алгоритм действий при направлении рабочего в 2016-м году в служебную командировку.

Первое, что следует сделать, издать приказ о направлении в командировку сотрудника.

Далее нужно работнику выдать аванс на оплату предстоящих расходов на проезд, наем жилья, а также дополнительных расходов, которые связаны с его нахождением вне места постоянного проживания сотрудника. Речь идет о суточных.

Далее необходимо проставить соответствующие отметки в табеле учета рабочего времени о том, что работник находится в командировке. Дни пребывания сотрудника в командировке в журнале отмечаются буквенным кодом «К», или же в цифровом обозначении «06». При этом не нужно указывать количество отработанных часов.

После того, как сотрудник возвращается из командировки, работодатель должен от него получить документы, которые будут служить подтверждением произведенных расходов.

По возвращению работника, он должен представить авансовый отчет работодателю в течение трех рабочих дней. Он подается в форме № АО-1. К данному документу следует прикрепить документы, подтверждающие наем жилья, фактические расходы по проезду, которые также включают оплату услуг, предназначенных для оформления проездных документов, а также предоставление постельных принадлежностей в поездах.

Также необходимы подтверждающие документы о прочих расходах, которые были связаны непосредственно с командировкой.

Если подтверждающие документы отсутствуют, то к авансовому отчету необходимо прикрепить служебную записку/другой документ, где будут проставлены отметки принимающей стороны, и, собственно, они и будут являться подтверждением в данной ситуации.

После возвращения, сотруднику предстоит составить служебную записку при условии, что он отправился в командировку на личном транспортном средстве.

Ну и, наконец, мы поговорим об оплате в 2016-м году командировок. Составлять авансовый отчет все-таки необходимо, поскольку, только в такой способ бухгалтерия будет иметь законное основание для оплаты командировочных расходов.

К таким расходам относят:Так как в российском «Трудовом кодексе» не предусмотрен ни максимальный, ни минимальный порог возмещения расходов сотрудника за сутки, то работодатель самостоятельно регулирует данный финансовый вопрос.

При этом он не вправе нарушить права работника на возмещение расходов, которые связаны с поездкой.

Нормы, а также порядок выплаты средств на командировку для служащих государственных и муниципальных учреждений установлены постановлением российского Правительства №729 от 2-го октября 2002-го г.

Нововведения в процедуре оформления командировок предполагают более упрощенный и логичный документооборот. На сегодня, для отправки сотрудника в командировку, достаточно выдать приказ.

Теперь можно избежать излишней бумажной волокиты, но не забывать о необходимой для бухгалтерии документации.

Несмотря на то, что упрощение обязательных требований произошло в 2014 году, до сих пор возникают вопросы по правильному документообороту. В этой статье описано, как оформить командировку сотруднику в 2016 году, чтобы выполнить нормы действующего законодательства, но не ухудшить параметры учета в собственном предприятии. Как осуществляется оформление командировки в 2016 году: документы, правила заполнения Для выяснения […]

Правила, действующие в настоящее время, существенно упростили процесс оформления командировок. В постановлении Правительства РФ № 749 от 13 октября 2008 г. (в дальнейшем «Постановление») определен список необходимых документов. В частности, командировочное удостоверение в 2016 году отменили. Чтобы не нарушить порядок учета, необходимо внести соответствующие коррективы в алгоритм рабочих операций предприятия. Нужно ли командировочное удостоверение в […]

Если использовать образец заполнения авансового отчета по командировке, то будет проще создать качественный документ без ошибок. При изучении статьи, обращайте внимание на рекомендации и примечания, объясняющие необходимость правильных действий. Для чего нужен авансовый отчет по командировке в 2016 году Сотрудник после возвращения на основное место работы обязан в трехдневный срок отчитаться по использованию денежных средств, […]

Так как режим оформления командировок упрощен постановлением Правительства РФ № 749 от 13 октября 2008 г. изменились требования к сопутствующей документации. В этой статье рассмотрена служебная записка направление в командировку и важные детали, которые пригодятся на практике. Служебная записка на командировку: основные правила Упомянутым выше постановлением отменены требования по обязательному созданию в письменной форме служебного […]

Чтобы расчет командировочных в 2016 году сделать правильно, надо знать не только общие положения, но и актуальные изменения в действующем законодательстве. Это упросит процесс начисления выплат, предотвратит возникновение проблем со стороны контрольных государственных органов. Как рассчитать командировочные: основные правила Перечислим статьи расходов, которые при наличии соответствующего документального подтверждения не облагаются налогами: Командировочные деньги, потраченные сотрудником […]

Чтобы соблюдать требования законодательства, командировочные в 2016 году надо считать с учетом действующих положений. Имеет значение не только сумма выплат, не облагаемых налогом на доходы физических лиц. Важным является правильное оформление учетной документации, которое поможет подтвердить правильность действий сотрудников предприятия при проверке контролирующими государственными органами. Командировочные в 2016 году: изменения в порядке оформления В постановлениях […]

Оплата командировок в 2016 году выполняется по правилам, действовавшим ранее. Тем не менее, на практике возникают проблемы при начислении суточных, по оформлению краткосрочных заданий. В той статье рассмотрены тематические финансовые вопросы и рекомендации опытных специалистов. Оплата по среднему заработку: командировка в стандартных условиях Следует начать с того, что по нынешнему состоянию дел, оплата командировочных включает […]

Изменения правил, действующие в этом году, не обязывают предприятия составлять отчетность по данным вопросам в определенной форме. Тем не менее, на практике удобно использовать план и цель командировки. Примеры и рекомендации специалистов приведены в этой статье. Необходимость планирования Постановлением Правительства Российской Федерации №1595, утвержденным 29.12. 2014 г. внесены поправки в действующее законодательство. Им отменены требования […]

В 2016 году командировка оформляется по новым правилам. Главным изменением является отмена специального удостоверения, что влечет за собой соответствующие корректировки в порядке документального подтверждения расходов. Соблюдение правил действующего законодательства предотвратит совершение ошибок и претензии со стороны проверяющих государственных органов. Основные определения Документ, определяющий обязанности работодателя и сотрудников предприятия – постановление № 749, которое было утверждено […]

Если в организации трудоустроен иностранный гражданин и его требуется направить в командировку, работодателю необходимо соблюдать определенные правила, зависящие от статуса иностранного работника. Командировки иностранных работников в пределах одного субъекта РФ оформляются в соответствии с российским трудовым законодательством и особенностей не содержат. Рассмотрим варианты, когда иностранный работник направляется в командировку на территории РФ, но за пределы […]

Получите ответ на любой вопрос от наших специалистов