Категория: Инструкции

Главная Документы ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТЬЮ ПО ВЫДАЧЕ СРЕДСТВ НА ЗАРАБОТНУЮ ПЛАТУ (ФОРМА N 3-Ф)

Постановление Госкомстата РФ от 11.07.1995 N 90 (ред. от 21.08.1996) "Об утверждении форм федерального государственного статистического наблюдения по труду и Инструкции по заполнению формы федерального государственного статистического наблюдения о.

ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО

СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТЬЮ

ПО ВЫДАЧЕ СРЕДСТВ НА ЗАРАБОТНУЮ ПЛАТУ

Постановлением Госкомстата РФ от 21.08.1996 N 104 установлено, что, начиная с отчета за январь 1997 года, указанная Инструкция используется при заполнении раздела II "Задолженность по заработной плате" форм N N 1-т (месячная), 1-т (квартальная), утвержденных Постановлением Госкомстата РФ от 21.08.96 N 104.

1. Сведения по форме N 3-ф представляются 21-го числа текущего месяца юридическими лицами, их обособленными подразделениями независимо от формы собственности, осуществляющими деятельность в промышленности, строительстве, сельском хозяйстве, транспорте, здравоохранении, образовании, культуре и искусстве, имеющими расчетные и текущие счета в банке, при наличии просроченной задолженности по выдаче средств на заработную плату работникам (кроме предприятий, отчитывающихся по формам N N МП и 1-ВЭС). Коды, указанные в адресной части формы, проставляет организация - составитель сведений на основе информационного письма органа государственной статистики о включении предприятия (организации) в Единый государственный реестр предприятий и организаций всех форм собственности и хозяйствования (ЕГРПО).

2. К средствам, направленным на заработную плату, относятся начисленные к выплате (с учетом налогов и других удержаний) суммы заработной платы в соответствии с Инструкцией Госкомстата России о составе фонда заработной платы и выплат социального характера, которая будет действовать с 1 января 1996 года.

Инструкция, утвержденная Постановлением Госкомстата РФ от 10.07.1995 N 89, утратила силу с 1 января 2001 года в связи с изданием Постановления Госкомстата РФ от 24.11.2000 N 116, утвердившего новую Инструкцию о составе фонда заработной платы и выплат социального характера.

Просроченной задолженностью по выдаче средств на заработную плату считаются фактически начисленные суммы заработной платы, но не выплаченные в срок, установленный коллективным договором. Число дней задержки считается начиная со второго дня после этого срока.

Если срок выдачи средств на заработную плату совпадает с выходным или праздничным днем, то согласно параграфа 1 Комментария к Кодексу законов о труде Российской Федерации суммы заработной платы должны быть выплачены накануне этих дней. Суммы, не выплаченные в этот срок, считаются просроченными и включаются в форму N 3-ф строку 01.

3. По строке 01 формы приводится вся сумма просроченной задолженности (включая переходящие остатки задолженности), не погашенная на отчетную дату по всем причинам (с учетом налогов и других удержаний в соответствии с законодательством). В сумму просроченной задолженности (по состоянию на 20 число текущего месяца) не должна включаться задолженность на внутримесячные даты.

4. По строке 02 формы показывается просроченная задолженность по средствам, начисленным на заработную плату, за предыдущий (календарный) месяц, то есть за дни с 1 по 30 или 31 (в феврале - по 28 или 29) предыдущего месяца. Так, например, при сроке сдачи сведений 21 января предыдущим месяцем будет декабрь, при сроке сдачи сведений 21 февраля предыдущий месяц - январь и т.д.

5. По строке 04 "Фонд заработной платы, начисленной всем работникам, за предыдущий (календарный) месяц" показываются данные на основании первичного учета (расчетно-платежных документов) и отчета по форме N 1-т (квартальная) "Сведения о численности, оплате труда и движении работников". Предыдущий (календарный) месяц по строкам 02 и 03 должен быть один и тот же.

Управление статистики труда

0503737 показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам структурным составляющим кодов бюджетной классификации, соответствующих виду поступлений доходов, иных поступлений, в том числе от заимствований источников финансирования дефицита средств учреждения далее поступления, виду выбытий расходов, иных выплат, в том числе по погашению заимствований далееправило 769 2016 по коду бк применяется для заполнения отчета ф. В заполненных таким образом формах дебиторской и кредиторской задолженности выполняется равенство в открывшейся форме настройки заполнения выбрать нужный отчет параметр отчет за аналогичный период прошлого финансового года. 0503769 формируются номера счетов 26 знаков в зависимости от установки параметра заполнения заполнять по полному коду бк начиная с 2016 года сведения форма 0503169 формируются получателями бюджетных средств раздельно по видам деятельности бюджетная деятельность, средства во временном распоряжении абзац третий п. Не забудьте, что по общему правилу показатели бухгалтерской бюджетной отчетности в 2016 году формируются с учетом переноса показателей по счетам на 1 января 2016 года, произведенного в межотчетный период согласно положениям письма минфина россии от 14 марта 2016 г. В основной таблице согласно названному пункту указываются обобщенные за отчетный период данные об исполнении судебных решений по денежным обязательствам учреждения в следующем порядке.

Остается ждать сдачи отчета, но боюсь, что 12 квартал будут не показательны кто во что горазд будет к концу года если только раскачаются и начнут какието разъяснения появляться. Утвердить прилагаемую инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской федерации.

Графа 6 не заполняется абзац в редакции, введенной в действие с 17 февраля 2015 года приказом минфина россии от 19 декабря 2014 года n 157н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. Несмотря на то, что данный ежеквартальный отчет, а также порядок его заполнения введены в инструкцию 33н начиная с отчетности 2016 года, его представление за i квартал 2016 года не требовалось. Отчет формируется в разрезе бюджетной классификации, детализированной до кодов видов расходов отсутствует косгу в графе 3 код по бюджетной классификации.

Даже если перечисляемые доходы облагаются ндфл по разным ставкам, вам нет нужды изощряться с порядком их указания продолжайте указывать в хронологическом порядке.

100140, отражающие даты и суммы фактического получения дохода и удержания ндфл, а также сроки его перечисления образец пояснительной записки о несдаче 6ндфл. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется по форме 6ндфл налоговыми агентами и представляется в ифнс по месту учета. 2016 о внесении изменений и или дополнений в сведения, указанные в декларации на товары, и признании утратившими силу некоторых решений комиссии таможенного. Расчет по форме 6ндфл заполняется на последний день квартала, то есть в отчет за полугодие попадают выплаты, сделанные в пользу физлиц с 1 января по 30 июня 2016 года. Сдать 6ндфл за 2 квартал пример заполнения смотрите ниже необходимо не позднее последнего дня месяца, следующего за отчетным кварталом, по правилам это 31 июля 2016 года. По строке 010 ставку ндфл для каждой ставки заполняют свой раздел 1 по строке 020 сумму начисленного дохода по строке 030 сумму налоговых вычетов изменения в порядке заполнения формы 4фсс согласно приказу от 04. В приложении n 2 в разделе iv после подраздела заполнение таблицы 6 база для начисления страховых взносов формы расчета дополнить подразделом следующего содержания. По строке 2 в графах 78 указываются данные о количестве работников, занятых на работах с вредными и или опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры. 1 доходы учреждения 2 расходы учреждения 3 источники финансирования дефицита средств учреждения 4 сведения о возвратах расходов и выплат обеспечений прошлых лет. 42 инструкции n 33н внесено дополнение о том, что операции по зачислению на лицевые счета учреждений наличных денег, поступивших в кассу учреждения в виде доходов, средств по операциям приема оплаты услуг товаров, работ с использованием расчетных дебетовых банковских карт получателя услуг товаров, работ через платежный терминал, установленный в кассе учреждения, и средств, зачисленных от продажи валюты, поступившей на валютный счет. 0503725 на 1 января года, следующего за отчетным, отражаются без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года. Ведомость учета врачебных посещений в амбулаторнополиклинических учреждениях, на дому далее ведомость заполняется всеми врачами лечебнопрофилактических учреждений, проводящими амбулаторный прием больных в поликлини.

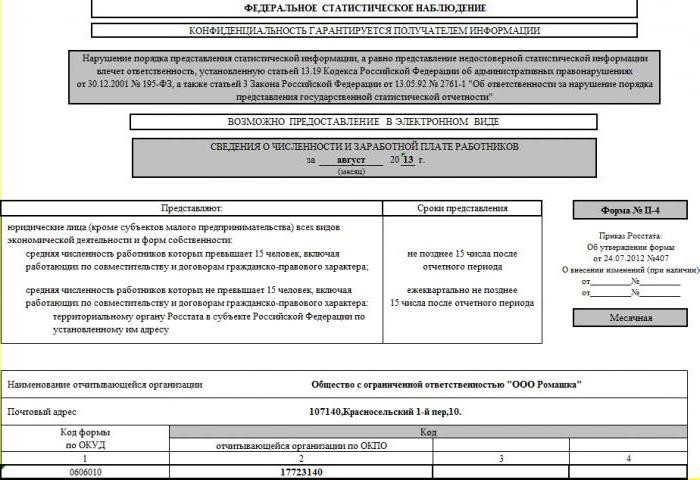

В адресной части формы п4 отчитывающаяся организация указывает свое полное наименование в соответствии с учредительными документами, а в скобках краткое.

А вот на бланке формы, содержащей сведения по обособленному подразделению, пишется наименование не только такого подразделения, но и юридического лица, к которому оно относится. В случае, если в 20142016 годах планируется к созданию учреждение, то в форму добавляется новая строка с указанием соответствующих сведений в графах 234 перечня учреждений и в графе 35 примечания планируется к созданию, при этом для неучастника бюджетного процесса графы 7, 8, 1322 не заполняются. Организация включает в паспорт архива учетные сведения по документам постоянного хранения управленческая документация и по личному составу, находящимся на хранении в архиве организации, образованным в деятельности.

Организации, представляющей паспорт, организацийпредшественников, ликвидированных если организация стала правопреемником, а также ликвидированных подведомственных организаций и др. Всероссийский семинар при поддержке и участии государственной думы российской федерации, новые изменения и нововведения природоохранного законодательства с 2017 года.

Инструкция по заполнению формы 769 в 2016 году с 1 декабряПРИКАЗ Минфина РФ от 13-11-2008 128н (ред от 09-11-2009) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ СОСТАВЛЕНИЯ И ПРЕДСТАВЛЕНИЯ. Актуально в 2017 году

Отчет о принятых бюджетных обязательствах (ф. 0503128)64.1. Отчет о принятых бюджетных обязательствах (ф. 0503128 ) (далее - в целях настоящей Инструкции - Отчет (ф. 0503128) составляется главным распорядителем, распорядителем, получателем бюджетных средств, главным администратором, администратором, осуществляющим отдельные полномочия главного администратора, администратором источников финансирования дефицита бюджета, финансовым органом на основании данных о принятии и исполнении получателями бюджетных средств, администраторами источников финансирования дефицита бюджета бюджетных обязательств в рамках осуществляемой ими бюджетной деятельности.

Отчет (ф. 0503128 ) составляется и представляется по итогам полугодия и года, а также на иную отчетную дату, установленную главным распорядителем бюджетных средств в рамках осуществления им ведомственного финансового контроля в сфере своей деятельности.

64.2. Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503128 ) до заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года, и до переноса показателей по санкционированию расходов бюджета, сформированных в отчетном финансовом году, на соответствующие счета аналитического учета счета 150000000 "Санкционирование расходов".

64.3. В Отчете (ф. 0503128 ) отражаются:

в графе 1 - наименование показателя в следующей структуре:

1. Бюджетные обязательства по расходам;

2. Бюджетные обязательства по выплатам источников финансирования дефицита бюджета;

в графе 2 - коды строк;

в графах 3 - 12 отражаются соответственно по разделам отчета "Бюджетные обязательства по расходам", "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета":

в графе 3 - коды расходов бюджета, источников финансирования дефицита бюджета по бюджетной классификации Российской Федерации соответственно по разделам отчета с отражением группировочных кодов по бюджетной классификации Российской Федерации в структуре бюджетных назначений по расходам и источникам финансирования дефицита бюджета, утвержденных сводной бюджетной росписью (росписью главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета) на финансовый год;

в графах 4, 5 - годовые объемы утвержденных (доведенных) бюджетных назначений (бюджетных ассигнований, лимитов бюджетных обязательств, соответственно) по расходам бюджета и источникам финансирования дефицита бюджета на финансовый год с учетом изменений, оформленных на отчетную дату в порядке, установленном финансовым органом соответствующего бюджета;

заполнение графы 4 в части доведенных бюджетных ассигнований осуществляется:

получателем бюджетных средств, администратором источников финансирования дефицита бюджета - на основании данных по соответствующим счетам аналитического учета счета 150315000 "Полученные бюджетные ассигнования текущего финансового года";

распорядителем бюджетных средств, как получателем бюджетных средств, администратором источников финансирования дефицита бюджета, осуществляющим отдельные бюджетные полномочия главного администратора, - на основании данных аналитического учета счета 150315000 "Полученные бюджетные ассигнования текущего финансового года" и счета 150314000 "Переданные бюджетные ассигнования текущего финансового года";

главным распорядителем бюджетных средств, как получателем бюджетных средств, главным администратором источников финансирования дефицита бюджета, как администратором, - на основании данных аналитического учета счета 150311000 "Доведенные бюджетные ассигнования текущего финансового года" и счета 150314000 "Переданные бюджетные ассигнования текущего финансового года";

заполнение графы 5 осуществляется:

получателем бюджетных средств - на основании данных по соответствующим счетам аналитического учета счета 150115000 "Полученные лимиты бюджетных обязательств текущего финансового года";

распорядителем бюджетных средств, как получателем бюджетных средств, - на основании данных аналитического учета счета 150115000 "Полученные лимиты бюджетных обязательств текущего финансового года" и счета 150114000 "Переданные лимиты бюджетных обязательств текущего финансового года";

главным распорядителем бюджетных средств, как получателем бюджетных средств, - на основании данных аналитического учета счета 150111000 "Доведенные лимиты бюджетных обязательств текущего финансового года" и счета 150114000 "Переданные лимиты бюджетных обязательств текущего финансового года";

графа 5 администратором источников финансирования дефицита бюджета не заполняется;

в графах 6 - 10 - показатели объема принятых, исполненных бюджетных обязательств (денежных обязательств);

в группе граф "Не исполнено принятых обязательств" отражается объем принятых бюджетных обязательств (денежных обязательств), исполнение которых предусмотрено в следующие отчетные периоды:

в графе 11 - разность графы 6 и графы 10;

в графе 12 - разность графы 8 и графы 10;

по строке 999 отражается сумма показателей строк 200, 510.

64.4. При формировании раздела "Бюджетные обязательства по расходам" получателем бюджетных средств отражаются показатели:

в графе 6 - на основании данных по соответствующим счетам аналитического учета счета 150211000 "Принятые бюджетные обязательства" (150211211, 150211212, 150211213, 150211221, 150211222, 150211223, 150211224, 150211225, 150211226, 150211231, 150211232, 150211241, 150211242, 150211251, 150211252, 150211253, 150211262, 150211263, 150211290, 150211310 (в части расходов бюджета), 150211320, 150211330, 150211340, 150211530) в сумме кредитового оборота по счету за отчетный период;

в графе 7 отражается сумма принятых на отчетную дату бюджетных обязательств по расходам сверх утвержденного (доведенного) на отчетную дату объема бюджетных данных (бюджетных ассигнований и (или) лимитов бюджетных обязательств) - превышение показателя в графе 6 над показателем в графе 5 (в графе 4 - в части публичных нормативных обязательств);

в графе 8 - на основании аналитических данных оборотов соответствующих счетов аналитического учета счета 120600000 "Расчеты по выданным авансам", 130200000 "Расчеты по принятым обязательствам", 120800000 "Расчеты с подотчетными лицами", 130300000 "Расчеты по платежам в бюджет" (в части расходов бюджета), счетов 130402000 "Расчеты с депонентами", 130403000 "Расчеты по удержаниям из выплат по оплате труда", счета 121003000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств" (в части расходов бюджета), отражающих суммы принятых денежных обязательств;

в графе 9 отражается сумма принятых на отчетную дату денежных обязательств по расходам сверх утвержденного (доведенного) на отчетную дату объема бюджетных данных (бюджетных ассигнований и (или) лимитов бюджетных обязательств) - превышение показателя в графе 8 над показателем в графе 5 (в графе 4 - в части публичных нормативных обязательств);

в графе 10 - на основании данных по соответствующим счетам аналитического учета счета 130405000 "Расчеты по платежам из бюджета с финансовыми органами" (130405211, 130405212, 130405213, 130405221, 130405222, 130405223, 130405224, 130405225, 130405226, 130405231, 130405232, 130405241, 130405242, 130405251, 130405252, 130405253, 130405262, 130405263, 130405290, 130405310 (в части расходов бюджета), 130405320, 130405330, 130405340, 130405530) за исключением данных по операциям главного распорядителя, распорядителя, получателя бюджетных средств по перечислению денежных средств распорядителю (получателю) бюджетных средств на бюджетные счета в рублях и иностранной валюте, открытые в кредитных организациях, отражаемым в корреспонденции с соответствующими счетами счета 130404000 "Внутриведомственные расчеты", и восстановлению указанных средств; на основании аналитических данных по выбытиям, отраженным по забалансовым счетам 18 "Выбытия денежных средств со счетов учреждения", открытым к счетам 120101000 "Денежные средства учреждения на счетах" и 120107000 "Денежные средства учреждения в иностранной валюте", в разрезе кодов по бюджетной классификации Российской Федерации, о суммах исполненных денежных обязательств по расходам бюджета;

64.5. При формировании раздела "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета" администратором источников финансирования дефицита бюджета отражаются:

в графе 6 - на основании данных по соответствующим счетам аналитического учета счета 150211000 "Принятые бюджетные обязательства"

(150211310 (в части принятия обязательств по приобретению (изготовлению) драгоценностей и ювелирных изделий), 150211520, 150211540, 150211550, 150211810, 150211820) в сумме кредитового оборота по счету за отчетный период;

в графе 7 - сумма принятых на отчетную дату бюджетных обязательств по выплатам источников финансирования дефицита бюджета сверх утвержденного (доведенного) на отчетную дату объема бюджетных ассигнований - превышение показателя в графе 6 над показателем в графе 4;

в графе 8 - на основании аналитических данных оборотов соответствующих счетов аналитического учета счета 120600000 "Расчеты по выданным авансам", 130200000 "Расчеты по принятым обязательствам", счета 121003000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств" (в части источников внутреннего финансирования дефицита бюджета), счетов 120700000 "Расчеты по бюджетным кредитам", 130100000 "Расчеты с кредиторами по долговым обязательствам", отражающих суммы принятых денежных обязательств по выплатам источников финансирования дефицита бюджета;

в графе 9 - сумма принятых на отчетную дату денежных обязательств по выплатам источников финансирования дефицита бюджета сверх утвержденного (доведенного) на отчетную дату объема бюджетных ассигнований - превышение показателя графы 8 над показателем графы 4);

в графе 10 - на основании данных оборотов по соответствующим счетам аналитического учета счета 130405000 "Расчеты по платежам из бюджета с финансовыми органами" (130405310, 130405520, 130405540, 130405550, 130405810, 130405820) за исключением данных по операциям главного распорядителя, распорядителя, получателя бюджетных средств по перечислению денежных средств распорядителю (получателю) бюджетных средств на бюджетные счета в рублях и иностранной валюте, открытые в кредитных организациях, отражаемые в корреспонденции с соответствующими счетами счета 130404000 "Внутриведомственные расчеты" и восстановлению указанных средств; на основании аналитических данных по выбытиям, отраженных по забалансовым счетам 18 "Выбытия денежных средств со счетов учреждения", открытым к счетам 120101000 "Денежные средства учреждения на счетах" и 120107000 "Денежные средства учреждения в иностранной валюте", в разрезе кодов по бюджетной классификации Российской Федерации, о суммах исполненных денежных обязательств по выплатам источников финансирования дефицита бюджета;

64.6. Показатели граф 4, 5, и 10 Отчета (0503128 ) должны быть сопоставимы с показателями граф 4, 5 и 9 Отчета (0503127 ) соответственно.

64.7. Главный распорядитель, распорядитель бюджетных средств, главный администратор, администратор, осуществляющий отдельные полномочия главного администратора источников финансирования дефицита бюджета, составляет сводный Отчет (ф. 0503128 ) на основании сводных Отчетов (ф. 0503128) и Отчетов (ф. 0503128), составленных и представленных соответственно распорядителями бюджетных средств (администраторами, осуществляющими отдельные полномочия главного администратора источников финансирования дефицита бюджета) и получателями бюджетных средств (администраторами источников финансирования дефицита бюджета), путем суммирования одноименных показателей, формирующих строку 200 раздела "Бюджетные обязательства по расходам", строку 510 раздела "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета" и отраженных в графах 4 - 12 Отчетов (ф. 0503128), включаемых в состав сводного Отчета (ф. 0503128).

По строке 999 сводного Отчета (ф. 0503128 ) отражается сумма показателей по строкам 200, 510.

64.8. Финансовый орган составляет сводный Отчет (ф. 0503128 ) на основании сводных Отчетов (ф. 0503128), составленных и представленных соответственно главными распорядителями бюджетных средств (главными администраторами источников финансирования дефицита бюджета) путем суммирования одноименных показателей, формирующих строку 200 раздела "Бюджетные обязательства по расходам", строку 510 раздела "Бюджетные обязательства по выплатам источников финансирования дефицита бюджета" и отраженных в графах 4 - 12 Отчетов (ф. 0503128), включаемых в состав сводного Отчета (ф. 0503128).

По строке 999 сводного Отчета (ф. 0503128 ) отражается сумма показателей по строкам 200, 510.

т Новые формы 0503169/0503769 Новые формы 0503169/0503769 Заморочились мы с графами увеличение/уменьшение. Например: сч 205: - остаток на начало года по сч 205 Дт 5000 проводки: - 1) 01.03.16 Дт 205 Кт 40110 7000 - не должны отражаться в увеличении/уменьшении, т.к. не подходит под определение денежных/неденежных расчетов - 2) 10.03.16 Дт 40110 Кт 205 1000 - не должны отражаться в увеличении/уменьшении, т.к. не подходит под определение денежных/неденежных расчетов - 3) 20.03.16 Дт 20101 Кт 205 15000 - должно отражаться как "денежные расчеты" - остаток на конец периода Кт 4000 Т.к. счет 205 АП должно быть 2 отчета: Считаем так: ост.нач. Дт 5000 + 01.03.16 Дт 7000 = ост по Дт 12000 - 10.03.16 Кт 1000 = ост по Дт 11000 - 20.03.16 Кт 15000 - после данной проводки остаток из Дт переходит в Кт (Кт 4000), получается отчеты надо сформировать так: Дт зад-ть: начало остаток 5000 / увеличение 0 / уменьшение денеж 11000 / конец остаток 0 Кт зад-ть: начало остаток 0 / увеличение денеж 4000 / уменьшение 0 / конец остаток 4000. Согласна, что выглядит отчет по Дт зад-ти некрасиво как-то, но если бы еще были в отчете графы "прочие расчеты" - тогда все выглядело бы очень наглядно и понятно: Дт зад-ть: начало остаток 5000 / увеличение- прочие 7000, ден 0, неден 0/ уменьшение - прочие 1000, денеж 11000, неден 0/ конец остаток 0 Кт зад-ть: начало остаток 0 / увеличение денеж 4000 / уменьшение 0 / конец остаток 4000 Вот и возникает вопрос: то ли честно и некрасиво (как в моем примере), то ли красиво и. "не совсем честно" в виде: Дт зад-ть: начало остаток 5000 / увеличение 0 / уменьшение денеж 5000 / конец остаток 0 Кто как считает? А может кто-то слышал-видел какие-то разъяснения по поводу заполнения этих граф? Буду рада любым мнениям Выскажу свое мнение. Помимо определения денежных/неденежных расчетов, приведенное в Инструкции, никто не отменял свою собственную голову. Ну и остальной бухучет. Поэтому я лично в графе "денежные расчеты" буду отражать операции Д-т 20500 К-т 40110, как увеличение задолженности, операции оплаты Д-т 20111 К-т 20500 буду отражать как уменьшение задолженности; Ровно в той же логике в отчете по КЗ в графе "денежные" буду отражать операции увеличение КЗ, например Д-т 10960 К-т 30200, и произведенную оплату. Неденежными у меня будут операции, например, взаимозачета: Д-т 30200 К-т 20500. Почему мне не нравится ваша логика - ваш остаток на конец ну вообще никак не рассчитывается из начального и оборотов. Мне думается, что законодатель добавит в эту форму КС, аналогичные КС формы 768, когда остаток на конец периода равен начальному + - соответствующие обороты по счету. И обратите внимание на операцию 2 вашего примера. Очень надеюсь, что это просто пример, а в реальности у вас нет таких штук. Выскажу свое мнение. Помимо определения денежных/неденежных расчетов, приведенное в Инструкции, никто не отменял свою собственную голову. Ну и остальной бухучет. Поэтому я лично в графе "денежные расчеты" буду отражать операции Д-т 20500 К-т 40110, как увеличение задолженности, операции оплаты Д-т 20111 К-т 20500 буду отражать как уменьшение задолженности; Ровно в той же логике в отчете по КЗ в графе "денежные" буду отражать операции увеличение КЗ, например Д-т 10960 К-т 30200, и произведенную оплату. Неденежными у меня будут операции, например, взаимозачета: Д-т 30200 К-т 20500. Почему мне не нравится ваша логика - ваш остаток на конец ну вообще никак не рассчитывается из начального и оборотов. Мне думается, что законодатель добавит в эту форму КС, аналогичные КС формы 768, когда остаток на конец периода равен начальному + - соответствующие обороты по счету. И обратите внимание на операцию 2 вашего примера. Очень надеюсь, что это просто пример, а в реальности у вас нет таких штук. Я с Вами АБСОЛЮТНО согласна, что нет логики расчета остатка на конец (и мне это жуть как не нравится) в заполнении отчета согласно инструкции, но по ней получается именно такой вариант ((( Когда увидела новую форму - рассуждала точно как Вы, но почитав инструкцию была очень озадачена. Поэтому на данный момент мы предусмотрели внутри граф "увеличение"/"уменьшение" вывод по желанию графы "прочие расчеты" где будут проводки типа Дт 109 Кт 302 и тогда все наглядно. Законодателям видимо интересно видеть именно расчеты "живыми" деньгами и взаимозачетами, а не считать остаток+приход-расход=остаток. И Ваш порядок заполнения все-таки противоречит инструкции))) Чем Вам не понравилась моя вторая операция? пр.162н п.78 абзац 3: "начисление сумм возвратов плательщикам излишне полученных доходов отражается по дебету соответствующих счетов аналитического учета счета 040110000 "Доходы текущего финансового года" (040110110 - 040110180) и кредиту соответствующих счетов аналитического учета счета 020500000 "Расчеты по доходам" (020511660, 020521660, 020531660, 020541660, 020551660 - 020553660, 020561660, 020581660);" Вообще если честно совсем не понятно зачем делать из строгой формы по остаткам очередную оборотку. Разве описанное выше не вступает в силу в отчетах с 1 июля 2016 года? Да. судя по письму Минфина вступает с 01.07.16, но это никак не облегчает ситуацию, на данный момент, лично у меня, куча вопросов, а ответов нет. И нет уверенности что разъяснится к 1 июля ((( Разъяснится конечно же после отчета. Ну или после семинара уважаемых в этой ветке как я посмотрел представителей департаментов МФ РФ кому посвящена целая тема У меня тоже вопрос: в инструкции написано: "В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бюджетного учета по состоянию на конец аналогичного отчетного периода прошлого финансового года. Данные в графе 12 отражаются по соответствующим кодам счетов бюджетного учета". Должна ли эта сумма полностью сходится с отчетным периодом прошлого фин.года до копейки? и по каким соответствующим счетам заполнять гр.12? актуальным для этого года или для того года? На примере ф. 0503769 кфо 4: сч.205.31 - суммы в графах на начало года и наконец отчетного периода, а в гр.12 будет сумма по сч.205.81 как в прошлом году или по сч.205.81? Должна ли эта сумма полностью сходится с отчетным периодом прошлого фин.года до копейки? да, даже при отсутствии показателей в отчетном периоде. Обратите внимание, что речь идет исключительно о кодах счетов учета. Поэтому такие показатели отражаются в отдельных строках отчета, общей суммой по коду счета. и по каким соответствующим счетам заполнять гр.12? актуальным для этого года или для того года? Актуальным для отчетного периода. Поскольку изменение методологии учета (например, по командировочным расходам) сам же Минфин определил делать в межотчетный период. Вот например пример topalov, спасибо за помощь! ЮрийИванович. я в одном месте ошибся, извините. Задолженность за аналогичный период указывается по тем счетам учета, которые действовали в тот момент. При этом есть и такая проверка: на начало года итого по счетам 208.хх д.б. равно итого по счетам 208.хх на конец года. Допустимо только несоответствие по субсчетам (208.12, 208.22 и 208.26) - это как раз и есть перенос остатков в межотчетный период. Последний раз редактировалось topalov; 19.04.2016 в 14:27. А мы сдаем 169 форму за 1 квартал. И мы тоже уже сдали, с контролем 169 со 127 формой Что, впрочем, неудивительно, ведь форма 0503169 квартальная. Подскажите, пожалуйста, на примере, как заполнить в ф.0503769 кредиторская задолж. гр.5-8, если по сч.303.10 на начало 0, а на конец периода 12 000,00. как вообще показывать денежные и неденежные расчеты по уменьшению и увеличению? Что, впрочем, неудивительно, ведь форма 0503169 квартальная. Нас заставили ежемесячно сдавать) Интересно что они увидят, если срок до 10 числа. Или это для штрафов по 15.15 сделано? Типа все равно потом счета принесут коммуналки, люди оприходуют и о чудо - можно будет сравнивать отчет с первичкой и 10-чку выписывать постановлением. Аноним, Если Вы работаете в 1С, то надо настроить заполнение ф.0503769 ("заполнять изменение задолженности" - Да). Последний раз редактировалось ПолинаО; 20.04.2016 в 16:11.

![]()

Телефоны: +7 (495) 772-18-35, +7 (495) 640-29-16

Адрес: г. Москва, 4-й Лихачевский пер. д. 13, стр. 1, оф. 26 (территория светотехнического завода МОСЗ)

Поддержка сайтов simpo.biz

Создание cайтов веб-студия