Категория: Инструкции

ФНС РФ в письме № СД-4-3/10385@ от 10.06.2016 г. дала разъяснения о заполнении декларации по НДПИ в случае самостоятельной корректировки выручки от реализации добытого полезного ископаемого, налоговой базы и суммы налога.

По мнению ФНС, в таких случаях заполнять декларацию следует следующим образом:

1) по строке 100 отражается фактическая выручка от реализации добытых полезных ископаемых;

2) по строке 110 указывается сумма выручки, самостоятельно скорректированная налогоплательщиком по истечении календарного года;

3) исходя из скорректированной суммы выручки (строка 110) рассчитывается стоимость единицы добытого полезного ископаемого, которая указывается по строке 070 подраздела 5.2;

4) по строке 140 подраздела 5.2 должна отражаться налоговая база по полезному ископаемому, рассчитанная как произведение строки 070 подраздела 5.2 и количества добытого полезного ископаемого, указанного в графе 2 с кодом основания налогообложения "2000" либо "4000" по графе 1 подраздела 5.1 Декларации;

5) сумма исчисленного налога указывается по строкам 150 и 160 подраздела 5.2 (одна и та же сумма).

Исчисленная по полезному ископаемому сумма налога из строки 160 переносится в Раздел 1 "Сумма налога, подлежащая уплате в бюджет" Декларации, где распределяется между различными кодами по ОКТМО (в случае добычи одного вида полезного ископаемого на территориях нескольких субъектов Российской Федерации) и отражается по строке 030 Раздела 1 с соответствующим кодом по ОКТМО.

Отдел новостей ИА "Клерк.Ру".

Если организация занимается добычей строительного песка, и налог рассчитывается исходя из стоимости добытого полезного ископаемого, обязательными для включения в декларацию являются титульный лист, раздел 1 «Сумма налога, подлежащая уплате в бюджет и раздел 5 «Данные, служащие основанием для исчисления и уплаты налога, за исключением углеводородного сырья (кроме попутного газа) и угля». Пример заполнения декларации по НДПИ при добыче природного строительного песка представлен в рекомендации в полном ответе.

Из рекомендации

Елены Поповой. государственного советника налоговой службы РФ I ранга

Как составить и сдать декларацию по НДПИ

Сдавайте декларации не позднее последнего числа месяца, следующего за истекшим налоговым периодом (месяцем). Впервые декларацию по НДПИ сдайте за тот налоговый период, в котором организация начала фактическую добычу полезных ископаемых. Дата получения лицензии на право пользования недрами и дата постановки на учет в качестве плательщика НДПИ для подачи декларации значения не имеют.

Такой порядок предусмотрен пунктами 1 и 2 статьи 345 Налогового кодекса РФ.

Важно: несмотря на то что приказ ФНС России от 14 мая 2015 г. № ММВ-7-3/197 вступил в силу 20 июня 2015 года, декларации по НДПИ за май 2015 года можно сдавать как на старых бланках, утвержденныхприказом ФНС России от 16 декабря 2011 г. № ММВ-7-3/928. так и на новых. А начиная с отчетности за июнь 2015 года декларации нужно сдавать только по новой форме. *

Декларация по НДПИ включает в себя:

Общий порядок заполнения

Обязательными для включения в декларацию являются титульный лист и разделы, для заполнения которых у организации есть соответствующие показатели. Если организация не совершала операций, данные по которым должны быть отражены в том или ином разделе, эти разделы сдавать не нужно (п. 2.3 Порядка ). *

Например, раздел 6 заполняйте, только если при определении налоговой базы оценка стоимости добытого полезного ископаемого была произведена расчетным способом. а раздел 7 – если организация рассчитывает НДПИ при добыче угля и использует налоговый вычет.

Стоимостные показатели в декларации отражайте с учетом установленного формата ячеек. Если строки предусматривают разделение на целую и дробную части, вписывайте показатели в рублях и копейках. Если такого разделения нет, значения стоимостных показателей указывайте в полных рублях. Значения показателей менее 50 коп. отбрасывайте, а 50 коп. и более округляйте до полного рубля.

Заполнять поля декларации нужно слева направо, начиная с первого (левого) знакоместа. Для отрицательных чисел указывается знак «-» (минус) в первом знакоместе слева. Если декларация заполняется с помощью программного обеспечения, то значения числовых показателей выравниваются по правому (последнему) знакоместу.

Независимо от количества заполняемых разделов в декларации используется сквозная нумерация страниц (начиная с титульного листа). Порядковый номер страницы указывается слева направо начиная с первого (левого) знака (например, «033» – для тридцать третьей страницы).

Каждому показателю декларации соответствует одно поле, предназначенное для определенного количества знаков.

В декларации не допускается исправление ошибок с помощью корректирующего или другого аналогичного средства. Кроме того, запрещена двусторонняя печать декларации и скрепление листов, приводящее к порче бумажного носителя.

Раздел 5 «Данные, служащие основанием для исчисления и уплаты налога, за исключением углеводородного сырья (кроме попутного газа) и угля» заполняется по тем полезным ископаемым, НДПИ по которым рассчитывается исходя из стоимости добытого полезного ископаемого и данные о которых не попадают в разделы 2. 3. 4 и 7 декларации. * При этом данные о попутном газе, кроме попутного газа, добытого на новом морском месторождении. также включаются в раздел 5.

Раздел 5 заполняйте отдельно по КБК и отдельно по каждому виду полезного ископаемого, добытому на всех участках недр, предоставленных организации в пользование. При заполнении укажите:

Важно: если организация добывает несколько видов полезных ископаемых, налог по которым зачисляется на один КБК и отражается по одному ОКТМО, то сумма строк150 и 160 подраздела 5 декларации должна соответствовать сумме, указанной в строке 030 раздела 1 декларации по соответствующему ОКТМО и КБК.

Пример заполнения декларации по НДПИ

Пример заполнения декларации по НДПИ при добыче природного строительного песка*. Налог рассчитан исходя из стоимости добытого полезного ископаемого

АО «Альфа» (ИНН 5008123456, КПП 500801001) занимается добычей и реализацией природного строительного песка на основании лицензии (МОС 26853 ТЭ).

В июне организация добыла 28 940 тонн песка и реализовала:

– 12 000 т – по цене 236 руб./т (в т. ч. НДС – 36 руб.);

– 14 500 т – по цене 330 руб./т (в т. ч. НДС – 50 руб.).

Выручка от реализации (без НДС) составила 6 460 000 руб. (12 000 т. (236 руб./т – 36 руб./т)) + (14 500 т. (330 руб./т – 50 руб./т)).

Расходы на доставку песка до покупателей в июне составили 634 100 руб.

Ставка НДПИ по природному строительному песку – 5,5 процента.

Бухгалтер рассчитал НДПИ исходя из сложившихся за июнь цен реализации песка.

Стоимость 1 тонны добытого песка для расчета НДПИ составила:

((12 000 т. (236 руб./т – 36 руб./т)) + (14 500 т. (330 руб./т – 50 руб./т) – 634 100 руб.). (12 000 т + 14 500 т) = 219,85 руб./т.

Налоговая база по НДПИ за июнь равна 6 362 459 руб. (219,85 руб./т. 28 940 т).

Сумма НДПИ к уплате в бюджет по итогам июня составила:

6 362 459 руб. 5,5% = 349 935 руб.

КБК НДПИ по общераспространенным полезным ископаемым – 182 1 07 01020 01 1000 110.

Код ОКТМО муниципального образования, где уплачивается налог, – 46634101. В оставшихся пустыми ячейках кода бухгалтер проставил прочерки.

Код вида деятельности по ОКВЭД – 14.21 «Разработка гравийных и песчаных карьеров».

«Альфа» подает декларацию по своему местонахождению (не являясь при этом крупнейшим налогоплательщиком).

27 июля бухгалтер организации заполнил декларацию по НДПИ и представил ее в территориальную налоговую инспекцию.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

ПРИКАЗ МНС РФ от 29-12-2003 БГ-3-21727 ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ И. Актуально в 2017 году

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХНастоящая Инструкция издана на основании пункта 7 статьи 80 части первой Налогового кодекса Российской Федерации (далее - НК) и устанавливает порядок заполнения налоговой декларации по налогу на добычу полезных ископаемых (далее - налоговая декларация), форма которой утверждена настоящим приказом.

Форма налоговой декларации и инструкция по ее заполнению, утвержденные настоящим приказом, являются обязательными для налогоплательщиков налога на добычу полезных ископаемых (далее - налогоплательщики) включая участников соглашений о разделе продукции.

Для налогоплательщиков, являющихся участниками соглашений о разделе продукции, положения настоящей Инструкции применяются с учетом раздела 10 настоящей Инструкции.

1.1. Налоговая декларация состоит из:

раздела 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика";

раздела 2.1 "Расчет налоговой базы и суммы налога по углеводородному сырью и отдельным видам твердых полезных ископаемых";

раздела 2.2 "Расчет налоговой базы и суммы налога по прочим видам полезных ископаемых";

раздела 3.1 "Расчет количества добытого полезного ископаемого по участкам недр";

раздела 3.2 "Расчет стоимости единицы добытого полезного ископаемого";

раздела 3.2.1 "Определение общей суммы расходов на добычу полезных ископаемых".

1.2. Налоговая декларация представляется в налоговый орган по месту нахождения российской организации, месту жительства индивидуального предпринимателя, месту осуществления деятельности иностранной организации через отделение иностранной организации.

Организации, состоящие на учете в межрегиональной (межрайонной) инспекции МНС России по крупнейшим налогоплательщикам в соответствии с приказом МНС России от 31.08.2001 N БГ-3-09/319 (зарегистрирован в Минюсте России 25.09.2001, N 2950; Российская газета, 2001, N 192; 2003, N 87), представляют налоговые декларации в указанные инспекции.

1.3. Налог на добычу полезных ископаемых (далее - налог) подлежит уплате в соответствующем субъекте Российской Федерации по месту нахождения участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налог подлежит уплате в сроки, установленные статьей 344 НК.

2.1. Налоговая декларация заполняется шариковой или перьевой ручкой, черным либо синим цветом. Возможно заполнение формы налоговой декларации на пишущей машинке или распечатка налоговой декларации на принтере. Порядок представления налоговой декларации в электронном виде определяется МНС России.

2.2. В соответствующих ячейках каждой строки должно указываться только одно значение. В случае отсутствия каких-либо значений, предусмотренных налоговой декларацией, в соответствующей ячейке проставляется прочерк или ноль.

2.3. Для исправления ошибок перечеркивается неверная цифра, вписывается правильная цифра и проставляются подписи должностных лиц организации или индивидуального предпринимателя, подписавших налоговую декларацию, под исправлением с указанием даты исправления. Все исправления должны быть заверены печатью (штампом) организации или печатью индивидуального предпринимателя (при наличии). Не допускается исправление ошибок с помощью " Штриха для корректуры опечаток".

2.4. В верхнем поле каждой страницы, включаемой налогоплательщиком в состав налоговой декларации, необходимо указать следующее.

2.4.1. Для российской и иностранной организаций:

идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), который присвоен организации тем налоговым органом, куда представляется налоговая декларация. При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули ("00").

При этом для российской организации:

ИНН и КПП по месту нахождения организации указываются согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7. утвержденной приказом МНС России от 27.11.1998 N ГБ-3-12/309 (зарегистрирован в Минюсте России 22.12.1998 N 1664; "Бюллетень нормативных актов федеральных органов исполнительной власти", 1999, N 1), или для крупнейших налогоплательщиков - согласно Свидетельству о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика юридического лица, образованного в соответствии с законодательством Российской Федерации, по форме N 9-КНС. утвержденной приказом МНС России от 31.08.2001 N БГ-3-09/319.

Для иностранной организации:

ИНН и КПП по месту нахождения отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, - на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД и/или информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И. утвержденными приказом МНС России от 07.04.2000 N АП-3-06/124 (зарегистрирован в Минюсте России 02.06.2000 N 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2000, N 25).

2.4.2. Для индивидуального предпринимателя:

ИНН - 12-значный цифровой код в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4. утвержденной приказом МНС России от 27.11.1998 N ГБ-3-12/309.

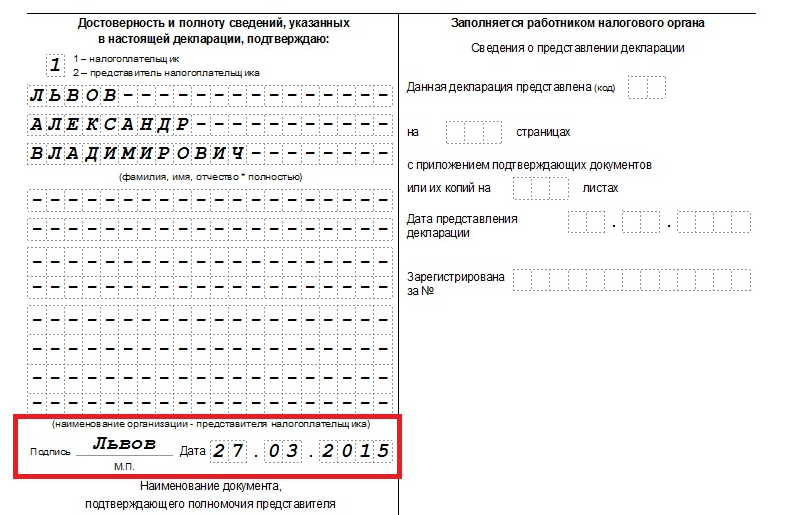

2.5. Страница 2 титульного листа и каждая страница раздела 1 налоговой декларации, представляемой организацией, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" заверяется подписью одного из лиц, подписавших налоговую декларацию на странице 1 титульного листа. В конце каждой страницы проставляется подпись и дата подписания.

При заполнении налоговой декларации индивидуальным предпринимателем на каждой странице проставляется его подпись, подтверждающая достоверность и полноту сведений, указанных на данной странице декларации, и дата подписания.

2.6. В верхнем поле каждой страницы налоговой декларации проставляется порядковый номер страницы. Нумерация страниц налоговой декларации ведется сплошным способом вне зависимости от наличия или отсутствия страницы 2 титульного листа налоговой декларации, а также от количества конкретных разделов.

2.7. Внесение дополнений и изменений налогоплательщиком в налоговую декларацию при обнаружении в текущем налоговом периоде неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в прошлых налоговых периодах при исчислении налоговой базы, применении налоговой ставки или иных ошибок, повлекших завышение (занижение) сумм налога, подлежащих уплате в бюджет, производится путем представления налоговой декларации за соответствующий прошлый налоговый период, в которой отражаются налоговые обязательства с учетом внесенных дополнений и изменений.

Указанная налоговая декларация представляется в налоговый орган на бланке установленной формы, действующей в налоговом периоде, за который производится перерасчет налоговых обязательств. При перерасчете налогоплательщиком налоговых обязательств не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому налогоплательщиком производится перерасчет налоговых обязательств.

В случае невозможности определения налогоплательщиком конкретного периода, к которому относятся обнаруженные им в текущем налоговом периоде ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым периодам, налогоплательщик корректирует налоговые обязательства налогового периода, в котором выявлены ошибки (искажения).

3.1. Страница 1 титульного листа заполняется налогоплательщиком полностью, за исключением раздела "Заполняется работником налогового органа".

При заполнении страницы 1 титульного листа необходимо указать следующее.

3.1.1. Вид документа:

"3" - корректирующий (при представлении в налоговый орган налоговой декларации, в которой налоговые обязательства отражены с учетом внесенных дополнений и изменений).

Код "3" указывается с номером (через дробь), отражающим, какая по счету налоговая декларация с учетом внесенных изменений и дополнений представляется налогоплательщиком в налоговый орган (например: "3/1", "3/2", "3/3" и т.д.).

3.1.2. Налоговый период - номер месяца (от 01 до 12), за который представлена налоговая декларация;

отчетный год - год, за налоговый период которого представлена налоговая декларация.

3.1.3. Полное наименование налогового органа, в который представляется налоговая декларация, и его код.

3.1.4. Место представления налоговой декларации: место нахождения российской организации; место жительства индивидуального предпринимателя; место осуществления деятельности иностранной организации через отделение иностранной организации.

3.1.5. Полное наименование российской организации, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается), либо полное наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, либо фамилия, имя, отчество индивидуального предпринимателя (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

3.1.6. Основной государственный регистрационный номер (ОГРН) в соответствии со Свидетельством о государственной регистрации юридического лица (форма N Р51001 ) или Свидетельством о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 года (форма N Р57001 ), утвержденными постановлением Правительства Российской Федерации от 19.06.2002 N 439 "Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей" (Собрание законодательства Российской Федерации, 2002, N 26, ст.2586; 2003, N 7, ст.642; N 43, ст.4238).

3.1.7. Количество страниц, на которых составлена налоговая декларация.

3.1.8. Количество листов подтверждающих документов или их копий, приложенных к декларации.

3.1.9. Для организаций достоверность и полнота сведений, указанных в налоговой декларации, подтверждаются подписями руководителя и главного бухгалтера организации или уполномоченного представителя. При этом указываются фамилия, имя, отчество полностью, ИНН указывается при его наличии, и проставляется дата подписания.

При заполнении налоговой декларации индивидуальным предпринимателем проставляется его подпись, подтверждающая достоверность и полноту сведений, указанных в декларации, и дата подписания.

3.2. Раздел "Заполняется работником налогового органа" содержит сведения:

- о представлении налоговой декларации (способ представления; количество страниц налоговой декларации; количество листов подтверждающих документов или их копий, приложенных к декларации; дату представления; номер, под которым зарегистрирована декларация; фамилию и инициалы имени и отчества работника налогового органа, принявшего декларацию; его подпись);

- об определении категории налогоплательщика (крупнейший, основной, прочий).

3.3. Страница 2 титульного листа заполняется только в случае отсутствия ИНН руководителя, главного бухгалтера организации или уполномоченного представителя.

На странице 2 указывается следующее.

3.3.1. Сведения в отношении руководителя, главного бухгалтера организации или уполномоченного представителя:

фамилия, имя и отчество;

номер контактного телефона с кодом города;

сведения о документе, удостоверяющем личность (наименование документа, серия, номер, кем выдан и дата выдачи);

адрес места жительства.

3.3.2. При заполнении сведений на данной странице следует обратить внимание, что:

фамилия, имя, отчество указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

для взаимодействия налогового органа с физическим лицом указывается номер контактного телефона, с кодом города. При наличии домашнего и служебного телефонов указываются оба номера;

в строке "вид документа, удостоверяющего личность" записывается конкретное название документа (паспорт, удостоверение личности, военный билет и т.п.) и указывается код документа в соответствии с приложением N 4 к настоящей Инструкции;

далее указываются те реквизиты, которые имеются в документе, удостоверяющем личность;

адрес места жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением N 3 к настоящей Инструкции.

Для иностранных граждан и лиц без гражданства при отсутствии адреса места жительства в Российской Федерации указывается адрес ведения деятельности в Российской Федерации.

Сведения, указанные на странице, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" заверяются подписью одного из тех лиц, который подтверждает достоверность сведений на первой странице, и проставляется дата подписания.

4.1. По строке 001 раздела 1 указывается прочерк.

4.2. По строке 010 указывается код бюджетной классификации Российской Федерации в соответствии с Федеральным законом от 15.08.1996 N 115-ФЗ "О бюджетной классификации Российской Федерации" (Собрание законодательства Российской Федерации, 1996, N 34, ст.4030; 2000, N 32, ст.3338; 2001, N 33 (часть II), ст.3437; 2002, N 19, ст.1796; 2003, N 19, ст.1751) (далее - КБК), в соответствии с которым должно производиться зачисление суммы налога на счета органов федерального казначейства.

4.3. По строкам 020 указывается код ОКАТО муниципального образования, на территории которого происходит уплата налога по участкам недр, расположенным на данной территории, по КБК, указанному по строке 010 данного листа раздела 1.

В случае уплаты налога на территории муниципального образования, отличного от муниципального образования, на территории которого расположен участок недр, по строкам 020 указывается код ОКАТО муниципального образования по месту нахождения участка недр.

4.4. По строкам 030 указывается сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика, исчисленная по участкам недр, в отношении которых уплата производится на территории муниципального образования с кодом ОКАТО, указанным по строке 020, по КБК, указанному по строке 010 данного листа раздела 1.

Значение по строке 030 определяется путем сложения всех сумм налога, исчисленных по всем полезным ископаемым, в отношении которых налог подлежит уплате на территории муниципального образования с данным кодом ОКАТО по данному КБК (по данным строки 220 раздела (разделов) 2.1 и (или) строки 170 раздела (разделов) 2.2).

Сумма налога, исчисленная в отношении отдельного добытого полезного ископаемого, подлежащая уплате на территории муниципального образования с данным кодом ОКАТО, определяется, на основании пункта 2 статьи 343 НК, исходя из всей суммы налога, подлежащей уплате в бюджет в отношении добытого полезного ископаемого (по данным строки 220 раздела 2.1 или строки 170 раздела 2.2 в зависимости от вида добытого полезного ископаемого), пропорционально доле полезного ископаемого, добытого на территории муниципального образования с данным кодом ОКАТО, в общем количестве добытого полезного ископаемого соответствующего вида.

Доля полезного ископаемого, добытого на территории муниципального образования с данным кодом ОКАТО, в общем количестве добытого полезного ископаемого соответствующего вида определяется по данным раздела 3.1 налоговой декларации как отношение суммы значений по строкам графы 5 таблицы, соответствующим данному коду ОКАТО по графе 3, к сумме значений по всем строкам таблицы по графе 5 (с учетом п.7.6 настоящей Инструкции).

4.5. В случае недостатка строк раздела 1 при заполнении налоговой декларации в бумажном виде, заполняется еще необходимое количество листов раздела 1.

5.1. Раздел 2.1 "Расчет налоговой базы и суммы налога по углеводородному сырью и отдельным видам твердых полезных ископаемых" заполняется налогоплательщиком отдельно по кодам бюджетной классификации и отдельно по каждому добытому полезному ископаемому, относящемуся к углеводородному сырью или отдельным видам твердых полезных ископаемых в соответствии со следующим списком:

железа, алюминия, меди, никеля, свинца, цинка, олова;

многокомпонентные комплексные руды;

концентраты и другие полупродукты, содержащие драгоценные металлы:

золото, серебро, платина, палладий.

В случае добычи в налоговом периоде полезных ископаемых, не относящихся к углеводородному сырью и указанным в настоящем пункте твердым полезным ископаемым, раздел 2.1 не заполняется и в состав налоговой декларации не включается. В таком случае заполняется раздел 2.2 "Расчет налоговой базы и суммы налога по прочим видам полезных ископаемых".

5.2. По строкам 010 и 020 указывается соответственно наименование добытого полезного ископаемого и его код согласно приложению N 1 к настоящей Инструкции.

5.3. По строке 030 указывается КБК, в соответствии с которым уплачивается налог в отношении данного добытого полезного ископаемого.

5.4. По строкам 040, 050 указывается соответственно единица измерения количества полезного ископаемого и код единицы измерения по Общероссийскому классификатору единиц измерения.

5.5. По строкам 060 - 130 указывается количество полезного ископаемого, добытого на всех участках недр, предоставленных налогоплательщику в пользование, облагаемого:

по налоговой ставке 0 процентов (рублей) (строки 060 - 110);

по налоговой ставке, установленной пунктом 2 статьи 342 НК (строки 120 - 130).

При добыче нефти по строкам 120 - 130 указывается количество добытого полезного ископаемого, облагаемого по налоговой ставке, установленной статьей 5 Федерального закона от 08.08.2001 N 126-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации" (Собрание законодательства Российской Федерации, 2001, N 33 (ч.1), ст.3429; 2002, N 1 (ч.1), ст.4; N 22, ст.2026; 2003, N 28, ст.2886).

Количество добытого полезного ископаемого определяется с точностью до третьего знака после запятой, по драгоценным металлам - с точностью до второго знака после запятой.

5.5.1. Количество добытого полезного ископаемого, облагаемого по налоговой ставке 0 процентов (рублей), указывается по следующим основаниям:

по строке 060 - в соответствии с пп.1 пункта 1 статьи 342 НК (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе 4 указан код "1010");

по строке 070 - в соответствии с частью 1 пп.4 пункта 1 статьи 342 НК (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе 4 указан код "1040");

по строке 080 - в соответствии с частью 2 пп.4 пункта 1 статьи 342 НК (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе 4 указан код "1045");

по строке 090 - в соответствии с частью 1 пп.5 пункта 1 статьи 342 НК (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе 4 указан код "1050");

по строке 100 - в соответствии с частью 2 пп.5 пункта 1 статьи 342 НК (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе 4 указан код "1060");

по строке 110 - в соответствии с подпунктами 2. 3. 6. 7 пункта 1 статьи 342 НК и международными договорами Российской Федерации (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе 4 указан код "1070").

5.5.2. Количество добытого полезного ископаемого, облагаемого по налоговой ставке, установленной пунктом 2 статьи 342 НК, указывается:

по строке 120 - по участкам недр, в отношении которых применяется коэффициент 0,7 в соответствии с последним абзацем пункта 2 статьи 342 НК (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе 4 указан код "2000");

по строке 130 - за исключением количества добытого полезного ископаемого по участкам недр, в отношении которых применяется коэффициент 0,7 (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по всем строкам по графе 5, по которым по графе 4 указан код "4000").

5.6. По строке 140 указывается стоимость единицы добытого полезного ископаемого.

Значение по строке 140 определяется на основе раздела 3.2 "Расчет стоимости единицы добытого полезного ископаемого" налоговой декларации и соответствует значению по строке 030 указанного раздела.

В случае если раздел 2.1 заполняется по полезному ископаемому, налоговая база по которому определяется как количество добытого полезного ископаемого в натуральном выражении, по строке 140 ставится прочерк.

5.7. По строкам 150 - 170 отражается налоговая база по добытому полезному ископаемому, облагаемому:

по налоговой ставке 0 процентов (рублей) (строка 150);

по налоговой ставке, установленной пунктом 2 статьи 342 НК (строки 160 - 170).

При добыче нефти по строкам 150 - 170 отражается налоговая база по добытому полезному ископаемому, облагаемому по налоговой ставке, установленной статьей 5 Федерального закона от 08.08.2001 N 126-ФЗ.

5.7.1. В отношении полезных ископаемых, налоговая база по которым определяется как количество добытых полезных ископаемых в натуральном выражении, значения по строкам 150 - 170 определяются:

стр.150 = стр.060 + стр.070 + стр.080 + стр.090 + стр.100 + стр.110;

5.7.2. В отношении полезных ископаемых, налоговая база по которым определяется как стоимость добытых полезных ископаемых, значения по строкам 150 - 170 определяются:

стр.150 = (стр.060 + стр.070 + стр.080 + стр.090 + стр.100 + стр.110) х стр.140

стр.160 = стр.120 х стр.140;

стр.170 = стр.130 х стр.140.

5.8. По строке 180 указывается налоговая ставка, установленная для данного полезного ископаемого пунктом 2 статьи 342 НК.

При добыче нефти по строке 180 указывается налоговая ставка, установленная статьей 5 Федерального закона от 08.08.2001 N 126-ФЗ, с учетом коэффициента динамики мировых цен на нефть.

5.9. По строке 190 указывается исчисленная в отношении данного полезного ископаемого сумма налога, которая определяется:

стр.190 = стр.160 х стр.180 х 0,7 + стр.170 х стр.180.

5.10. По строке 200 указывается сумма предоставленных налоговых льгот в соответствии с международными договорами Российской Федерации и (или) в соответствии с законодательством Российской Федерации.

По строке 210 указывается код налоговой льготы (в соответствии с приложением N 2 к настоящей Инструкции), сумма которой отражена по строке 210.

5.11. По строке 220 указывается сумма налога, подлежащая уплате в бюджет, в отношении данного полезного ископаемого, по данному КБК, которая определяется:

стр.220 = стр.190 - стр.200.

6.1. Раздел 2.2 "Расчет налоговой базы и суммы налога по прочим видам полезных ископаемых" заполняется налогоплательщиком отдельно по кодам бюджетной классификации и отдельно по каждому добытому полезному ископаемому, за исключением полезных ископаемых, указанных в пункте 5.1 настоящей Инструкции.

6.2. По строкам 010 и 020 указывается соответственно наименование добытого полезного ископаемого и его код согласно приложению N 1 к настоящей Инструкции.

6.3. По строке 030 указывается КБК в соответствии с Федеральным законом от 15.08.1996 N 115-ФЗ "О бюджетной классификации Российской Федерации", в соответствии с которым уплачивается налог в отношении данного добытого полезного ископаемого.

6.4. По строкам 040, 050 указывается соответственно единица измерения количества полезного ископаемого и код единицы измерения по Общероссийскому классификатору единиц измерения.

6.5. По строкам 060 - 080 указывается количество добытого полезного ископаемого, облагаемого:

по налоговой ставке 0 процентов (рублей) (строка 060);

по налоговой ставке, установленной пунктом 2 статьи 342 НК (строки 070 - 080).

Количество добытого полезного ископаемого определяется с точностью до третьего знака после запятой, по драгоценным металлам определяется с точностью до второго знака после запятой.

6.5.1. Количество добытого полезного ископаемого, облагаемого по налоговой ставке 0 процентов (рублей), по строке 060 указывается суммарно по всем основаниям, установленным пунктом 1 статьи 342 НК.

Значение по строке 060 определяется из таблицы соответствующего раздела 3.1 как сумма значений по графе 5 по всем строкам с кодами "1010", "1040", "1045", "1050", "1060", "1070" по графе 4.

6.5.2. Количество добытого полезного ископаемого, облагаемого по налоговой ставке, установленной пунктом 2 статьи 342 НК, указывается:

по строке 070 - по участкам недр, в отношении которых применяется коэффициент 0,7 в соответствии с последним абзацем пункта 2 статьи 342 НК (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по графе 5 по всем строкам с кодом "2000" по графе 4);

по строке 080 - за исключением количества добытого полезного ископаемого по участкам недр, в отношении которых применяется коэффициент 0,7 (значение определяется из таблицы соответствующего раздела 3.1 как сумма значений по графе 5 по всем строкам с кодом "4000" по графе 4).

6.6. По строке 090 указывается стоимость единицы добытого полезного ископаемого.

Значение по строке 090 определяется на основе раздела 3.2 "Расчет стоимости единицы добытого полезного ископаемого" налоговой декларации и соответствует значению по строке 030 указанного раздела.

6.7. По строкам 100 - 120 указывается налоговая база по добытому полезному ископаемому, облагаемому:

по налоговой ставке 0 процентов (рублей) (строка 100);

по налоговой ставке, установленной пунктом 2 статьи 342 НК (строки 110 - 120).

6.7.1. Значения по строкам 100 - 120 определяются:

стр.100 = стр.060 х стр.090;

стр.110 = стр.070 х стр.090;

стр.120 = стр.080 х стр.090.

6.8. По строке 130 указывается налоговая ставка, установленная пунктом 2 статьи 342 НК для данного полезного ископаемого.

6.9. По строке 140 указывается исчисленная в отношении данного полезного ископаемого сумма налога, которая определяется:

стр.140 = стр.110 х стр.130 х 0,7 + стр.120 х стр.130.

6.10. По строке 150 указывается сумма предоставленных налоговых льгот в соответствии с международными договорами Российской Федерации и (или) в соответствии с законодательством Российской Федерации.

По строке 160 указывается код налоговой льготы (в соответствии с приложением N 2 к настоящей Инструкции), сумма которой отражена по строке 150.

6.11. По строке 170 указывается сумма налога, подлежащая уплате в бюджет, в отношении данного полезного ископаемого, по данному КБК, которая определяется:

стр.170 = стр.140 - стр.150.

7.1. Раздел 3.1 "Расчет количества добытого полезного ископаемого по участкам недр" заполняется налогоплательщиком отдельно по кодам бюджетной классификации и отдельно по каждому полезному ископаемому, добытому на всех участках недр, предоставленных налогоплательщику в пользование.

7.2. По строкам 010, 020 указывается соответственно наименование добытого полезного ископаемого и его код согласно приложению N 1 к настоящей Инструкции.

7.3. По строке 030 указывается КБК в соответствии с Федеральным законом от 15.08.1996 N 115-ФЗ "О бюджетной классификации Российской Федерации", в соответствии с которым уплачивается налог в отношении данного добытого полезного ископаемого.

7.4. По строкам 040, 050 указывается соответственно единица измерения количества полезного ископаемого и код единицы измерения по Общероссийскому классификатору единиц измерения.

7.5. В таблице (код строки 060) указываются показатели количества добытого полезного ископаемого по всем участкам недр, предоставленным налогоплательщику в пользование, облагаемого по всем основаниям:

по графе 1 - порядковый номер лицензионного участка;

по графе 2 - серия, номер и вид лицензии на пользование недрами (например: КЕМ12345ТЭ);

по графе 3 - код ОКАТО по месту уплаты налога в отношении полезного ископаемого, добытого на данном участке недр (с учетом пункта 4.3 настоящей Инструкции);

по графе 4 - коды (1010-5130) оснований налогообложения добытого полезного ископаемого (в соответствии с приложением N 2 к настоящей Инструкции);

по графе 5 - количество добытого полезного ископаемого, подлежащего налогообложению по основанию, указанному по графе 4;

по графе 6 - объем фактических потерь полезного ископаемого, включая потери в пределах норматива потерь полезных ископаемых;

по графе 7 - объем полезного ископаемого, добываемого из вскрышных и вмещающих (разубоживающих) пород, отходов горнодобывающего и связанных с ним перерабатывающих производств (в том числе в результате переработки нефтешламов), включая объем в пределах нормативов содержания полезных ископаемых в указанных породах и отходах.

В случае если по отдельному лицензионному участку имеется несколько оснований налогообложения, по графам 4, 5 заполняется необходимое количество строк. При этом по графам 1 - 3, 6, 7 соответствующие значения для отдельного лицензионного участка указываются только один раз (по одной строке); по остальным строкам ставится прочерк.

7.6. В случае недостатка строк в таблице раздела 3.1 при заполнении налоговой декларации в бумажном виде, заполняется еще необходимое количество листов.

8.1. В разделе 3.2 "Расчет стоимости единицы добытого полезного ископаемого" налоговой декларации указываются данные для расчета стоимости единицы добытого полезного ископаемого одним из способов, указанных в статье 340 НК:

в подразделе 1 раздела 3.2 - на основании пунктов 2, 3 и 6 (в части оценки стоимости добытых уникальных драгоценных камней и уникальных самородков драгоценных металлов, не подлежащих переработке) статьи 340 НК;

в подразделе 2 раздела 3.2 - на основании пункта 5 статьи 340 НК;

в подразделе 3 раздела 3.2 - на основании пункта 6 (за исключением оценки стоимости добытых уникальных драгоценных камней и уникальных самородков драгоценных металлов, не подлежащих переработке) статьи 340 НК;

в подразделе 4 раздела 3.2 - на основании пункта 4 статьи 340 НК.

В разделе 3.2 для данного полезного ископаемого заполняется только один из подразделов 1 - 4 в зависимости от применяемого налогоплательщиком способа оценки стоимости добытого полезного ископаемого.

8.2. По строкам 010, 020 указывается соответственно наименование добытого полезного ископаемого и его код согласно приложению N 1 к настоящей Инструкции.

8.3. По строке 030 указывается стоимость единицы добытого полезного ископаемого, определяемая одним из следующих способов в зависимости от применяемого налогоплательщиком способа оценки стоимости добытого полезного ископаемого:

8.4. По строкам 040 - 060 раздела 3.2 указываются следующие показатели в отношении данного полезного ископаемого.

8.4.1. По строке 040 указывается стоимость реализованного добытого полезного ископаемого (в т.ч. добытых уникальных драгоценных камней и уникальных самородков драгоценных металлов, не подлежащих переработке) в ценах реализации, а именно: общая сумма, полученная от реализации данного полезного ископаемого, определенная исходя из цен реализации без налога на добавленную стоимость.

8.4.2. По строке 050 указываются расходы по доставке, уменьшающие в соответствии с пунктами 2. 3 статьи 340 НК стоимость добытого полезного ископаемого, а именно:

расходы на оплату таможенных пошлин и сборов при внешнеторговых сделках;

расходы по доставке (перевозке) добытого полезного ископаемого от склада готовой продукции (узла учета, входа в магистральный трубопровод, пункта отгрузки потребителю или на переработку, границы раздела сетей с получателем и тому подобных условий) до получателя;

расходы по обязательному страхованию грузов, исчисленные в соответствии с законодательством Российской Федерации.

8.4.3. По строке 060 указывается общее количество реализованного налогоплательщиком в налоговом периоде добытого полезного ископаемого (в т.ч. добытых уникальных драгоценных камней и уникальных самородков драгоценных металлов, не подлежащих переработке).

8.5. По строкам 070 - 100 раздела 3.2 указываются следующие показатели в отношении данного полезного ископаемого.

8.5.1. По строке 070 указывается общая сумма, полученная от реализации налогоплательщиком химически чистого металла, определенная исходя из цен реализации без налога на добавленную стоимость.

8.5.2. По строке 080 указывается сумма расходов по аффинажу и расходов по доставке (перевозке) химически чистого металла до получателя.

8.5.3. По строке 090 указывается общее количество реализованного налогоплательщиком в налоговом периоде химически чистого металла.

8.5.4. По строке 100 указывается доля содержания химически чистого металла в единице добытого полезного ископаемого.

8.6. По строкам 110 - 120 раздела 3.2 указываются следующие показатели в отношении данного полезного ископаемого.

8.6.1. По строке 110 указывается стоимость добытых в налоговом периоде драгоценных камней исходя из их первичной оценки.

8.6.2. По строке 120 указывается общее количество добытых в налоговом периоде драгоценных камней.

8.7. По строкам 130 - 160 раздела 3.2 указываются следующие показатели в отношении данного полезного ископаемого.

8.7.1. По строке 130 указывается общая сумма расходов, произведенных в налоговом периоде, относящаяся к добытым в налоговом периоде полезным ископаемым. Значение по строке 130 раздела 3.2 соответствует значению по строке 090 раздела 3.2.1.

8.7.2. По строке 140 указывается доля добытого полезного ископаемого в общем количестве всех добытых полезных ископаемых, определяемая в соответствии с пунктом 4 статьи 340 НК.

8.7.3. По строке 150 указывается сумма расходов по добыче данного полезного ископаемого, определяемая на основании пункта 4 статьи 340 НК как:

стр.150 = стр.130 х стр.140

8.7.4. По строке 160 указывается общее количество добытого в налоговом периоде данного полезного ископаемого, подлежащего налогообложению по всем основаниям, по данным раздела (разделов) 3.1.

9.1. В разделе 3.2.1 "Определение общей суммы расходов на добычу полезных ископаемых" указываются данные для расчета общей суммы расходов на добычу полезных ископаемых, произведенных налогоплательщиком в налоговом периоде, в случае оценки стоимости какого-либо добытого полезного ископаемого в соответствии с пунктом 4 статьи 340 НК, исходя из расчетной стоимости.

Раздел 3.2.1 включается в налоговую декларацию в единственном экземпляре, независимо от количества добытых полезных ископаемых, стоимость которых оценивается способом исходя из расчетной стоимости. В случае если налогоплательщик не применяет способ оценки стоимости добытых полезных ископаемых исходя из расчетной стоимости ни по одному добытому полезному ископаемому, раздел 3.2.1 не заполняется и в состав налоговой декларации не включается.

9.2. По строкам 010 - 040 указываются данные для расчета суммы прямых расходов, относящихся к добытым в налоговом периоде полезным ископаемым.

9.2.1. По строке 010 указывается сумма осуществленных налогоплательщиком в налоговом периоде прямых расходов, связанных с добычей полезных ископаемых, определяемых в соответствии со статьей 318 НК.

9.2.2. По строкам 020, 030 указывается стоимость остатков незавершенного производства по добыче полезных ископаемых соответственно на начало и на конец налогового периода, исчисленная в соответствии с пунктом 1 статьи 319 НК.

9.2.3. По строке 040 указывается сумма прямых расходов, относящаяся к добытым в налоговом периоде полезным ископаемым, определяемая как:

стр.040 = стр.010 + стр.020 - стр.030.

9.3. По строкам 050 - 090 указываются данные для расчета суммы косвенных и иных расходов по добыче всех полезных ископаемых по всем участкам недр, предоставленным налогоплательщику в пользование.

9.3.1. По строке 050 указывается сумма внереализационных расходов, произведенных налогоплательщиком в течение налогового периода и относящихся к добытым полезным ископаемым, определяемых в соответствии с подпунктами 6 и 7 пункта 4 статьи 340 НК.

9.3.2. По строке 060 указывается сумма косвенных расходов, произведенных налогоплательщиком в течение налогового периода и относящихся к добытым полезным ископаемым, определяемых в соответствии с подпунктами 1. 4. 5. 7 пункта 4 статьи 340 НК.

9.3.3. По строке 070 указывается сумма косвенных расходов, связанных с добычей полезных ископаемых, подлежащая распределению между затратами на добычу полезных ископаемых и затратами на иную деятельность налогоплательщика в соответствии с абзацем последним пункта 4 статьи 340 НК.

9.3.4. По строке 080 указывается сумма всех прямых расходов, произведенных налогоплательщиком в налоговом периоде.

9.3.5. По строке 090 указывается сумма косвенных и иных (внереализационных) расходов, относящаяся к добытым в налоговом периоде полезным ископаемым, определяемая как:

стр.090 = стр.050 + стр.060 + стр.070 х

9.4. По строке 100 указывается общая сумма расходов, произведенных в налоговом периоде, по добыче всех полезных ископаемых, определяемая как:

стр.100 = стр.040 + стр.090.

10.1. При выполнении соглашения о разделе продукции (далее - соглашение) положения разделов 1 - 9 настоящей Инструкции применяются с учетом настоящего раздела.

10.2. Налогоплательщики по соглашениям о разделе продукции представляют налоговую декларацию по каждому соглашению отдельно от другой деятельности в налоговые органы по месту нахождения участка недр, предоставленного в пользование на условиях соглашения.

Если участок недр, предоставленный в пользование на условиях соглашения, расположен на континентальном шельфе Российской Федерации и (или) в пределах исключительной экономической зоны Российской Федерации, налоговая декларация представляется в налоговый орган по месту нахождения организации.

10.3. Налоговая декларация представляется в составе:

раздела 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика";

раздела 2.3 "Расчет налоговой базы и суммы налога участниками соглашений о разделе продукции";

раздела 3.1 "Расчет количества добытого полезного ископаемого по участкам недр";

раздела 3.1.1 "Расчет количества нефти и газового конденсата, добываемых (подготавливаемых) совместно";

раздела 3.2 "Расчет стоимости единицы добытого полезного ископаемого";

раздела 3.2.1 "Определение общей суммы расходов на добычу полезных ископаемых".

10.4. В титульном листе налоговой декларации указывается место представления налоговой декларации: место нахождения российской организации; место жительства индивидуального предпринимателя; место нахождения участка недр, предоставленного на условиях соглашения; место осуществления деятельности иностранной организации через отделение иностранной организации.

10.5. По строке 001 раздела 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика" указывается наименование соглашения о разделе продукции.

10.6. Раздел 2.3 "Расчет налоговой базы и суммы налога участниками соглашений о разделе продукции" заполняется в порядке, аналогичном установленному пунктами 6.1 - 6.11 настоящей Инструкции для раздела 2.2 "Расчет налоговой базы и суммы налога по прочим видам полезных ископаемых" с учетом следующих особенностей.

10.6.1. По строке 060 отражается количество добытого полезного ископаемого, облагаемого по налоговой ставке 0 процентов (рублей), суммарно по всем основаниям, установленным пунктом 1 статьи 342 НК.

Значение по строке 060 определяется из таблицы соответствующего раздела 3.1 как сумма значений по графе 5 строк, по которым по графе 4 указан код "5210".

10.6.2. По строке 070 указывается количество добытого полезного ископаемого, облагаемого по налоговой ставке, установленной в соответствии с пунктами 6. 7 статьи 346.37 с коэффициентом 0,5.

Значение по строке 070 определяется из таблицы соответствующего раздела 3.1 как сумма значений по графе 5 по всем строкам, по которым по графе 4 указан код "5220".

10.6.3. По строке 080 указывается количество добытого полезного ископаемого, облагаемого по налоговой ставке, установленной в соответствии с пунктом 7 статьи 346.37 без применения коэффициента 0,5.

Значение по строке 080 определяется из таблицы соответствующего раздела 3.1 как сумма значений по графе 5 по всем строкам, по которым по графе 4 указан код "5230".

10.6.4. По строке 110 указывается налоговая база по добытому полезному ископаемому, облагаемому по налоговой ставке, установленной в соответствии с пунктами 6. 7 статьи 346.37 НК с коэффициентом 0,5.

10.6.5. По строке 120 указывается налоговая база по добытому полезному ископаемому, облагаемому по налоговой ставке, установленной в соответствии с пунктом 7 статьи 346.37 НК без применения коэффициента 0,5.

10.6.6. По строке 130 указывается налоговая ставка, установленная в соответствии с пунктами 6. 7 статьи 346.37 НК.

В случае применения к налоговой ставке коэффициента 0,5, по строке 130 указывается налоговая ставка без применения указанного коэффициента.

10.6.7. По строке 140 указывается сумма налога, подлежащая уплате в бюджет, определяемая:

стр.140 = стр.110 х стр.130 х 0,5 + стр.120 х стр.130.

10.7. При заполнении налоговой декларации в части деятельности, связанной с выполнением соглашений о разделе продукции, применяются следующие коды полезных ископаемых: