Категория: Бланки/Образцы

При реализации товаров в розницу через комиссионера, действующего от своего имени, оформлять счет-фактуру не нужно. В книге продаж регистрируйте показатели контрольных лент ККТ, предоставленные посредником, или другие документы, в которых есть данные о розничной реализации товаров.

Пример регистрации в книге продаж данных Z-отчета приведен в разделе Формы Системы Главбух. Заполнять сведения о посреднике в таком случае не нужно.

Код вида операции в книге продаж – 04.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:какие документы заказчику регистрировать в книге продаж при реализации товаров через посредника. Посредник действует от своего имени и реализует товары заказчика в розницу

В книге продаж регистрируйте показатели контрольных лент ККТ, предоставленные посредником, или другие документы, в которые есть данные о розничной реализации товаров.*

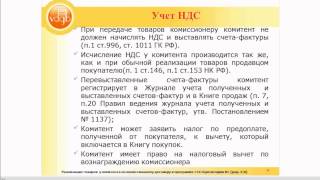

По общему правилу посредник, реализующий товар заказчика – плательщика НДС, должен выставлять покупателям счета-фактуры от своего имени. а реквизиты этих документов (копии счетов-фактур) передавать заказчику.

Однако в сфере розничной торговли обязанность по выставлению счетов-фактур считается выполненной при выдаче покупателю кассового чека или другого документа установленной формы (п. 7 ст. 168 НК РФ ). Это правило распространяется и на посредников, которые действуют от своего имени и реализуют товары в розницу (письма Минфина России от 28 апреля 2010 г. № 03-11-11/123. УФНС России по г. Москве от 3 апреля 2008 г. № 18-11/3/31989 ).

Таким образом, в рассматриваемой ситуации у посредника не будет счетов-фактур, реквизиты которых он обязан сообщать заказчику. Вместо счетов-фактур посредник должен передавать заказчику показатели контрольных лент ККТ (бланков строгой отчетности) с выделением товаров, принадлежавших заказчику, и указанием стоимости и НДС по этим товарам. Форму, способы и сроки представления таких сведений нужно согласовать с посредником. Для удобства передачи информации такие данные могут предоставляться вместе с отчетами о реализованных товарах.*

Полученные показатели контрольных лент ККТ заказчик регистрирует в книге продаж. Такой порядок предусмотрен пунктом 13 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. Периодичность регистрации лент ККТ организация определяет самостоятельно. Помимо контрольных лент ККТ, заказчик может регистрировать в книге продаж другие документы, подтверждающие объем розничной реализации товаров через посредника. Например, бухгалтерские справки-расчеты, в которых отражены суммарные данные о продажах за месяц или квартал. Аналогичные разъяснения есть в письме Минфина России от 17 марта 2015 г. № 03-07-09/14183 .

Из рекомендации «Как оформить счета-фактуры, журналы учета счетов-фактур, книгу продаж и книгу покупок при посреднических операциях »

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

2. Ситуация:нужно ли вести журнал учета счетов-фактур розничному продавцу-комиссионеру при реализации товаров комитента. Посредник платит НДС и действует от своего имени

Журнал учета ведут посредники, которые выставляют или получают счета-фактуры в рамках посреднической деятельности.*

Посредник, который от своего имени реализует товары в розницу:*

– не выставляет покупателям счета-фактуры. Вместо них он выдает покупателям кассовые чеки или другие документы строгой отчетности (п. 7 ст. 168 НК РФ );

– выставляет заказчику счет-фактуру только на сумму своего вознаграждения.

Обязанность регистрировать ленты ККТ в журнале учета счетов-фактур законодательством не предусмотрена (п. 3.1 ст. 169 НК РФ. п. 1 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). А счет-фактура на сумму вознаграждения не относится к счетам-фактурам, выставленным в рамках посреднической деятельности. Поэтому в журнале учета этот документ тоже не регистрируется (абз. 4 п. 3.1 ст. 169 НК РФ ).

Таким образом, обязанность ведения журналов учета счетов-фактур не распространяется на посредников, которые реализуют товары заказчиков по договорам комиссии или агентским договорам в розничной торговле. Аналогичные разъяснения содержатся в письме Минфина России от 30 января 2015 г. № 03-07-11/3488 .*

Показатели контрольных лент ККТ передайте заказчику – он зарегистрирует их в книге продаж для начисления НДС со стоимости реализованных товаров. Для этого в общей кассовой ленте выделите товары заказчика и их стоимость (в т. ч. НДС). Передать заказчику нужно только показатели, сами ленты ККТ оставьте себе. Для удобства такие данные передайте вместе с отчетом о реализованных товарах. К нему приложите копии контрольных лент ККТ. Если кассовая лента одна, а по ней проходит реализация и собственных товаров, и товаров нескольких комитентов, то к отчету конкретного заказчика приложите копии соответствующих фрагментов контрольной ленты.

Если посредник продает товары нескольких заказчиков или наряду с комиссионными товарами реализует собственные товары, он должен вести их раздельный учет. Сделать это можно с помощью программного обеспечения, которым оснащена современная контрольно-кассовая техника. Многие модели ККТ позволяют вести аналитический учет проданных товаров с разбивкой по поставщикам, по ассортиментным группам, секциям, налоговым ставкам, предоставляемым скидкам и другим признакам. Самый простой вариант – учет товаров разных комитентов по различным отделам (например, при реализации собственных товаров в памяти ККТ фиксируется отдел 01, при реализации товаров комитента А – отдел 02, при реализации товаров комитента Б – отдел 03 и т. п.). Если изначально заложить в программу все необходимые реквизиты, то впоследствии формировать Z-отчеты можно будет с группировкой по каждому из них.

Показатели контрольных лент, которые относятся к реализации собственных товаров, посредник – плательщик НДС должен зарегистрировать к книге продаж .

Из рекомендации «Как оформить счета-фактуры, журналы учета счетов-фактур, книгу продаж и книгу покупок при посреднических операциях »

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

3. Рекомендация:Как вести книгу продаж

Пример заполнения книги продаж при реализации товаров за наличный расчет как организациям, так и населению*

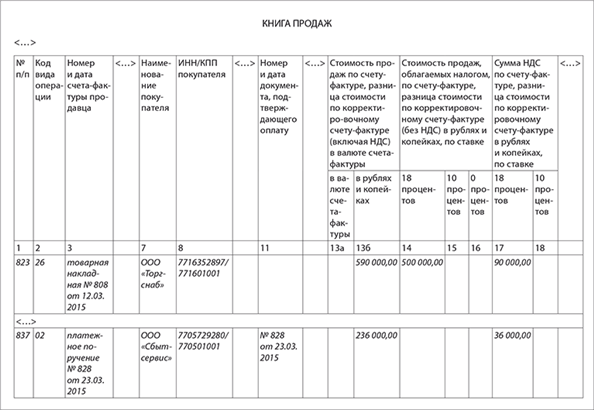

Организация занимается предоставлением образовательных услуг гражданам (деятельность облагается НДС). 2 октября она оказала услуги по обучению сотрудников ООО «Торговая фирма "Гермес"». В этот же день от «Гермеса» была получена наличная оплата, а в его адрес был выставлен счет-фактура № 254 на сумму 35 400 руб. (в т. ч. НДС – 5400 руб.).

На основании данных Z-отчета кассового аппарата общая сумма выручки (включая оплату от «Гермеса») за 2 октября составила 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Других операций в августе организация не осуществляла.

Счет-фактуру и Z-отчет бухгалтер зарегистрировал в книге продаж за IV квартал .

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

4. ПРИКАЗ ФНС РОССИИ от 14.02.2012 № ММВ-7-3/83@

Приложение. Коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур

Материал подготовлен на основе диска ИТС

В соответствии с Постановлением Правительства РФ от 29.11.2014 № 1279 «О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. № 1137» с 1 января 2015 года посредники - комиссионеры (агенты) и комитенты (принципалы) могут перевыставлять один счет-фактуру по нескольким приобретениям или реализациям.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. Комитент обязан уплатить комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии.

С 01.01.15 г. обязанность ведения журнала учета полученных и выставленных счетов-фактур установлена только для плательщиков НДС, в том числе освобожденных от исполнения обязанностей налогоплательщика, и лиц, не являющиеся налогоплательщиками, которые выставляют и (или) получают счета-фактуры при осуществлении деятельности на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг, имущественных прав) от имени комиссионера (агента), договоров транспортной экспедиции и при выполнении функций застройщика.

Пример. Позиция комитентаОтражение реализации товаров через комиссионера и выставление «сводного» счета-фактуры в «1С:Бухгалтерии 8» ред. 3.0 рассмотрим на следующем примере.

Организация «Комитент » (комитент) заключила с ООО «Комиссионер » (комиссионер) договор комиссии, по которому комиссионер за вознаграждение реализует покупателям товары комитента. По условиям договора комиссионер реализует товары по ценам, не ниже цен, указанных в накладной на передачу товаров, и участвует в расчетах. Вознаграждение комиссионера составляет 10 % от выручки за реализованные товары и удерживается из денежных средств, полученных от покупателей. Дополнительная выгода принадлежит комитенту.

15 января 2015 года комитент передал комиссионеру на реализацию 20 шт. товара на сумму 188 800,00 руб. (в т.ч. НДС 18 % - 28 800,00 руб.).

30 января 2015 года комитент получил от комиссионера отчет за январь и счет-фактуру на комиссионное, а также сведения о выставленных в адрес покупателей счетах-фактурах, согласно которым комиссионер:

30 января 2015 года комитент оформил в адрес комиссионера перевыставленный «сводный» счет-фактуру.

Организации «Комитент», осуществляющей реализацию товаров по договорам комиссии, необходимо в справочнике Функциональность программы (раздел Главное -> подраздел Настройки ) на закладке Торговля проверить использование функциональности Продажа товаров или услуг через комиссионеров (агентов).

Регистрация операции «Передача товаров комиссионеру для реализации» в программе производится с помощью документа Реализация товаров и услуг с видом операции Товары, услуги, комиссия (раздел Продажи ).

В шапке документа указываются следующие данные:

Информация о переданных на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке Товары.

Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке Счет-фактура документа Реализация товаров и услуг отражается информация Не требуется.

После проведения документа в регистр бухгалтерии вводится запись: Дебет счета 45.01 Кредиту счета 41.01 на сумму себестоимости переданных на реализацию товаров

Документом Отчет комиссионера (агента) о продажах в программе отражаются операции:

На закладке Главное в шапке документа указываются следующие данные:

Сведения для определения размера вознаграждения комиссионера заполняются автоматически данными, указанными в договоре из справочника Договоры контрагентов.

Если комитент перевыставляет комиссионеру «сводный» счет-фактуру на основании счетов-фактур, составленных комиссионером на одну дату при реализации товаров двум и более покупателям, то в документе Отчет комиссионера (агента) о продажах необходимо проставить флажок для значения Выписывать счета-фактуры сводно.

Фактические покупатели и количество реализованных товаров проставляются вручную на закладке Реализация в соответствии с отчетом комиссионера.

В верхней части таблицы указываются следующие данные:

Для каждой строки верхней табличной части в нижней части указываются сведения о:

При проведении документа Отчет комиссионера (агента) о продажах автоматически формируется документ Счет-фактура выданный.

Поскольку в ходе операции формируется «сводный» счет-фактура, то в каждой строке верхней части таблицы в графе Счет-фактура появляется ссылка на один и тот же счет-фактуру.

Созданный проведенный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера «сводный» счет-фактуру с показателями, аналогичными показателям счетов-фактур, выставленных комиссионером покупателю при отгрузке товаров на эту дату.

Из любой строки верхней части таблицы документа Отчет комиссионера (агента) о продажах. можно перейти в перевыставленный «сводный» счет-фактуру.

По кнопке Печать в документе Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах.

В перевыставленном в адрес комиссионера «сводном» счете фактуре будут указаны следующие данные:

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение необходимо в полях Счет-фактура на вознаграждение нажать кнопку Зарегистрировать.

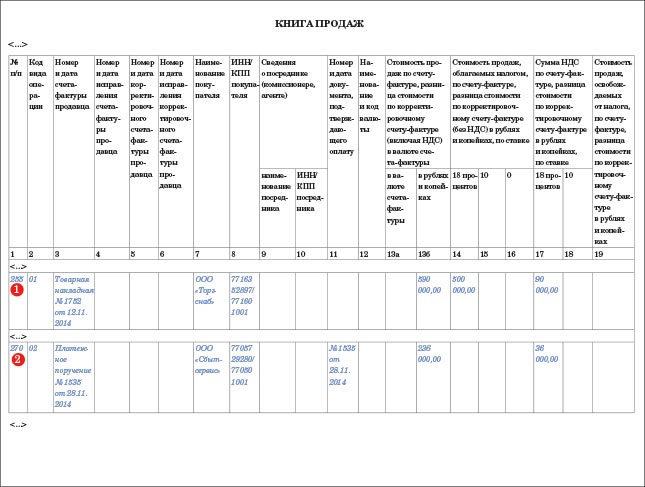

В книге продаж за 1 квартал 2015 года на основании отчета комиссионера за январь будут отражены сведения о «сводном» счете-фактуре, перевыставленном комитентом в адрес комиссионера на основании сведений о счетах-фактурах, выставленных комиссионером в адрес покупателей при отгрузке товаров.

На основании сведений книги покупок и книги продаж заполняется налоговая декларация по НДС за 1 квартал 2015

Пример. Позиция комиссионера

Рассмотрим этот же пример с позиции комиссионера.Счета-фактуры, выставленные покупателям при отгрузке комиссионных товаров или при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров, комиссионеры регистрирует в части 1 журнала учета полученных и выставленных счетов-фактур.Поступившие от комитента перевыставленные счета-фактуры, в том числе "сводные", комиссионер регистрирует в части 2 журнала учета.

Выставленные покупателям счета-фактуры и полученные от комитента перевыставленные счета-фактуры в книгах покупок и книгах продаж у комиссионера не регистрируются.При этом комиссионер регистрирует в книге продаж счета-фактуры, выставленные комитенту на сумму своего комиссионного вознаграждения.

Отражение реализации товаров комиссионером и регистрации "сводного" счета-фактуры, полученного от комитента, в программе "1С:Бухгалтерия 8" рассмотрим на предыдущем примере.

Организации ООО "Комиссионер", осуществляющей деятельность в рамках комиссионной торговли, необходимо в справочнике "Функциональность программы" (раздел Главное - подраздел Настройка ) на закладке "Торговля" проверить использование функциональности "Продажа товаров или услуг комитентов (принципалов)".

Учет товаров, принятых на комиссию в программе производится с помощью документа "Поступление товаров и услуг" с видом операции "Товары, услуги, комиссия" (раздел - Покупки ).

В шапке документа указываются:

Информация о поступивших на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке "Товары".

Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке "Счет-фактура" документа "Поступление товаров и услуг" отражается информация "Не требуется".

После проведения документа в регистр бухгалтерии вводится запись по дебету счета 004.01 на стоимость поступивших на реализацию товаров.

Учет списания стоимости комиссионных товаров, реализованных ООО "Мега" и Отражение задолженности покупателя регистрируется документом "Реализация товаров и услуг" с видом документа "Товары, услуги, комиссия" (раздел - Продажи ).

При заполнении нового документа нужно:

На закладке "Товары" необходимо внести сведения о реализуемых товарах (количество, цена, сумма, ставка и сумма НДС), а также указать счет учета.

Сведения в табличную часть можно внести на основании информации о поступлении товаров на комиссию, воспользовавшись кнопкой Заполнить. Затем показатели цены и количества можно скорректировать.

В результате проведения документа "Реализация товаров и услуг" будут сформированы соответствующие проводки:

В регистр "Реализованные товары и услуги комитентов (принципалов)" вносится запись с видом движения "Приход"

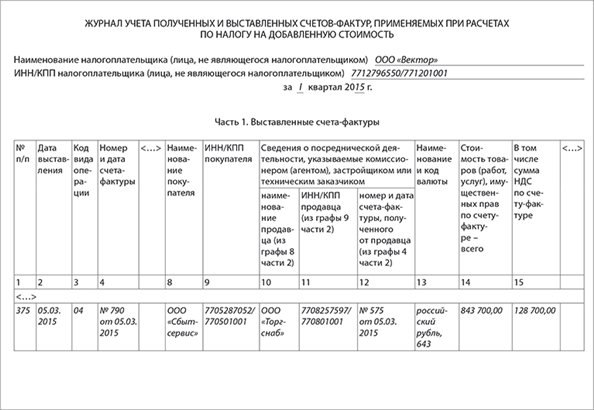

Далее выписываем С-Ф на основании документа "Реализация товаров и услуг". При этом в поле "Код вида операции" будет указано значение "04", которое соответствует отгрузке (передаче) или приобретению товаров, работ, услуг (за исключением посреднических услуг) на основе договора комиссии (агентского договора, в случае, если агент совершает действия от своего имени).

Данный С-ф будет отражен в журнале учета счетов-фактур.

Аналогичным образом отражается реализация товаров и выставление счета-фактуры покупателю ООО "Дом" и ООО "Сота" на отгруженные товары.

"Учет комиссионного вознаграждения", "Удержание вознаграждени из оплаты комитенту"; "Начисление НДС с комиссионного вознаграждения" оформляется с помощью документа "Отчет комитенту" с видом операции "Отчет о продажах" (раздел - Покупки. гиперссылка панели навигации - Отчеты комитентам ).

На закладке "Главное" необходимо указать основные реквизиты отчета комитенту: номер и дату отчета, наименование комитента и номер договора, способ расчета комиссионного вознаграждения, ставку НДС комиссионного вознаграждения, порядок учета вознаграждения.

Поля "Способ расчета" и "% вознаграждения" заполняются по умолчанию, если эти реквизиты указаны в форме договора с комитентом.

Суммы в полях "Всего" и "НДС (в т.ч.)" и в отношении проданных товаров комитента, и в отношении комиссионного вознаграждения рассчитываются автоматически согласно данным, заполненным на закладке формы документа "Товары и услуги".

На закладке "Товары и услуги" необходимо указать сведения о товарах, реализованный комиссионером за отчетный период.

Заполнение табличной части документа можно произвести с помощью кнопки Заполнить. выбрав способ заполнения - "Заполнить реализованным по договору".

На закладке "Денежные средства" отражается информацию о поступивших от покупателей денежных средствах. Поскольку предварительная оплата и (или) оплата от покупателей не поступала, то данная закладка не заполняется.

Для создания счета-фактуры на комиссионное вознаграждение необходимо нажать на кнопку Выписать счет-фактуру внизу документа "Отчет комитенту".

Регистрация полученного от комитента перевыставленного "сводного" счета-фактуры на отгрузку в программе производится на основании документа "Отчет комитенту" с помощью кнопки Создать на основании посредством выбора в подменю "Счет-фактура полученный" вида "Счет-фактура на поступление".

В новом документе "Счет-фактура полученный" необходимо указать:

Для увязки поступившего от комитента перевыставленного "сводного" счета-фактуры со счетами-фактурами, выставленными комиссионером покупателям при отгрузке товаров, необходимо, пройдя по гиперссылке Выбор. заполнить таблицу "Счета-фактуры выданные покупателям".

В поле "Код вида операции" документа "Счет-фактура полученный" будет установлено значение "04. с 01.01.2015 г. при получении счета-фактуры на основании двух и более счетов-фактур при реализации рекомендовано применять код вида операции "27".

В журнале учета полученных и выставленных счетов-фактур за 1 квартал 2015 года на основании отчета комитенту за январь будут отражены:

В книге продаж за 1 квартал 2015 года на основании отчета комиссионера за январь будут отражены сведения о счете-фактуре, выставленном комиссионером на сумму комиссионного вознаграждения.

В книге покупок за 1 квартал 2015 года по данной операции записи будут отсутствовать.

На основании сведений книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур заполняется налоговая декларация по НДС за 1 квартал.

Материал подготовлен на основе диска ИТС

Оставьте Ваш комментарий

Администрация Сайта предлагает Пользователям Услуги (предоставление информации, контента) Сайта http://4dk-soft.ru/ 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» на условиях, являющихся предметом настоящего Пользовательского соглашения.

Настоящее Пользовательское соглашение (далее – Соглашение) рассматривается Администрацией Сайта http://4dk-soft.ru/ как публичная оферта в соответствии со ст. 437 Гражданского кодекса Российской Федерации.

Регистрация Пользователя в целях получения Услуг означает принятие условий настоящего Соглашения в соответствии со ст.438 Гражданского кодекса Российской Федерации.

Пользуясь Услугами Сайта http://4dk-soft.ru/. Пользователь соглашается соблюдать условия настоящего Соглашения.

Пользователь осознает и соглашается, что предоставление Услуг на Сайте может сопровождаться рекламой и что наличие данной рекламы является необходимым условием получения Услуг. Пользователь также понимает и соглашается, что предоставление Услуг может сопровождаться сообщениями от http://4dk-soft.ru/. такими, как служебные сообщения, автоматические уведомления и новостные рассылки.

Администрация Сайта предоставляет доступ к Услугам (информации и контенту) всем заинтересованным лицам в соответствии с настоящим Пользовательским соглашением и действующим законодательством Российской Федерации.

Согласие Пользователя на принятие условий настоящего Соглашения выражается в форме нажатия Пользователем кнопок «Отправить», «Подписаться» или «Зарегистрировать сертификат», помещенных под формой регистрации.

1. Основные понятия, используемые в настоящем Соглашении.

1.1. Сайт – Сайт 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт». расположенный в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет) по адресу (доменному имени) http://4dk-soft.ru/.

1.2. Услуги – заказ продуктов и услуг по обслуживанию программных продуктов «1С», их настройке и внедрению, консалтинговых и проектных работ, заказ обратного звонка, а также информация, контент, указанные в п.1.3 и 1.4 настоящего Соглашения, предоставляемые Администрацией Сайта Пользователю (далее – Услуги). В понятие Услуги включается также прием от Пользователя справочной информации и других материалов, предоставляемых Пользователем Администрации Сайта, в том числе в целях оценки сервиса.

1.3. Контент - электронные подборки документов, электронные версии журналов, новостные рассылки, диски и другие материалы.

1.4. Информация – аналитические, справочные, справочно-правовые и другие сопутствующие материалы, в том числе печатные издания, предоставляемые Пользователю по его запросу Администрацией Сайта в электронной, бумажной форме или форме обратного звонка.

1.5. Сервисы Сайта – разделы Сайта, позволяющие получить Услуги, указанные в п.1.2 настоящего Соглашения, путем заполнения регистрационной формы и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат».

1.6. Регистрация Пользователя на Сайте (ранее и далее – Регистрация на Сайте, Регистрация) – оставление Пользователем своих контактных данных, указанных в п.4.3 настоящего Соглашения, в целях получения запрашиваемой Услуги. Регистрация осуществляется путем заполнения регистрационной формы, представленной на Сервисах Сайта, и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат». Регистрация является одноразовой и осуществляется при каждом запросе контента или информации.

2. Статус Пользовательского соглашения

2.1. Настоящее Пользовательское соглашение (ранее и далее – Соглашение) определяет условия предоставления Администрацией Сайта Услуг, указанных в п.1.2 настоящего Соглашения Пользователю, а также права и обязанности Пользователя и Администрации Сайта.

2.2. Предметом настоящего Соглашения является предоставление Администрацией Сайта Пользователям Услуг, указанных в п.1.2 настоящего Соглашения, а также возникающие при этом отношения.

2.3. Настоящее Соглашение может быть изменено и/или дополнено Администрацией Сайта в одностороннем порядке без какого-либо специального уведомления.

2.4. Настоящее Соглашение является открытым и общедоступным документом. Действующая редакция Соглашения располагается в сети Интернет по адресу: http://www.4dk-soft.ru/soglashenie/..

3. Статус Администрации Сайта

3.1. Администрация Сайта http ://4 dk - soft. ru / (ранее и далее – Администрация Сайта, Администрация) в настоящем Соглашении и иных специальных документах, размещенных на Сайте, понимается как Закрытое акционерное общество «Что делать Внедрение», юридическое лицо, созданное по законодательству Российской Федерации и зарегистрированное по адресу: 107140, Москва, ул. Краснопрудная. д.12/1 стр. 1 п.15,17.

3.2. Обращения, предложения и претензии физических и юридических лиц к Администрации Сайта в связи с настоящим Соглашением, а также запросы уполномоченных законодательством Российской Федерации лиц могут быть направлены на почтовый адрес ЗАО «ЧДВ»: 117083, Москва, ул. Мишина, 56.

3.3. Никакие положения настоящего Соглашения не предоставляют Пользователю право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта. Право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта может быть предоставлено исключительно по письменному соглашению с Администрацией Сайта.

4. Регистрация и статус Пользователя

4.1. Регистрация Пользователя на Сайте в целях получения Услуг является бесплатной, добровольной и производится по адресу в сети Интернет: http://4dk-soft.ru/.

4.2. Пользователем является физическое лицо, зарегистрированное на Сайте в соответствии с установленным настоящим Соглашением порядком, достигшее возраста, допустимого в соответствии с законодательством Российской Федерации для акцепта настоящего Соглашения, и обладающее соответствующими полномочиями (ранее и далее – Пользователь).

4.3. При регистрации на Сайте Пользователь обязан предоставить Администрации Сайта необходимую достоверную и актуальную информацию, в том числе, фамилию, имя, отчество, должность, номер телефона, адрес электронной почты ( Email ), регион, название организации. Регистрационная форма Сайта может запрашивать у Пользователя дополнительную информацию.

4.4. Пользователь несет ответственность за достоверность, актуальность, полноту и соответствие законодательству Российской Федерации предоставленной при регистрации информац ии и ее чистоту от претензий третьих лиц.

4.5. При регистрации Пользователь соглашается с условиями настоящего Соглашения и принимает на себя указанные в нем права и обязанности, связанные с получением предоставляемых Администрацией Сайта Услуг.

4.6. Регистрация Пользователя означает согласие на получение рекламы и рекламных предложений, распространяемых по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

4.7. После регистрации Пользователя на Сайте Пользователю на указанную им электронную почту ( E - mail ) может быть выслано уведомительное письмо о проведенной регистрации.

4.8. После успешной регистрации Пользователя на Сайте Администрация принимает на себя права и обязанности перед Пользователем, указанные в настоящем Соглашении.

5. Персональные данные

5.1. Администрация Сайта осуществляет обработку информации, полученной от Пользователя в соответствии с п.4.3 настоящего Соглашения, в том числе их персональных данных, в целях исполнения обязательств Администрации Сайта перед Пользователем по предоставлению Услуг, указанных в п.1.2 настоящего Соглашения, а также проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые Сайты, сервисы и разделы Сайта и распространять рекламные предложения.

5.2. Администрация Сайта осуществляет обработку персональных данных в соответствии с законодательством Российской Федерации в целях исполнения настоящего Соглашения. В силу ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» отдельное согласие Пользователя на обработку его персональных данных не требуется. В силу пп.2 п.2 ст.22 указанного Закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

5.3. Сбор персональных данных осуществляется на Сайте при регистрации Пользователя в соответствии с п.1.6 и п. 4.3 настоящего Соглашения.

5.4. Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства Российской Федерации.

5.5. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящим Соглашением. Предоставление персональных данных Пользователя по запросу государственных органов или органов местного самоуправления осуществляется в порядке, предусмотренном законодательством Российской Федерации.

5.6. Пользователь имеет право требовать от Администрации Сайта уточнения своих персональных данных, их блокирования или уничтожения в случае, если такие данные являются неполными, устаревшими, недостоверными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

5.7. Пользователь имеет право на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных. В этих целях запрос направляется в письменной форме по адресу: 127083, Россия, ул. Мишина, 56 или в форме электронного документа, подписанного квалифицированной электронной подписью в соответствии с законодательством Российской Федерации, по адресу электронной почты: 4dv@4dk.ru. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения. Запрос, направляемый Пользователем, должен содержать следующую информацию:

1. Номер основного документа, удостоверяющего личность Пользователя или его представителя.

2. Сведения о выдаче основного документа, удостоверяющего личность Пользователя, и выдавшем его органе.

3. Подпись Пользователя или его представителя.

5.8. Вся корреспонденция, полученная Администрацией Сайта от Пользователей (обращения в письменной или электронной форме), в соответствии с п.5.7 настоящего Соглашения, относится к информации ограниченного доступа, и не разглашается без письменных согласий Пользователей. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством Российской Федерации.

5.9. Администрация Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, раскрытия, распространения, а также от иных неправомерных действий.

5.10. Администрация предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам и агентам Администрации которым эта информация необходима для предоставления Услуг Пользователю.

5.11. Администрация Сайта вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей).

5.12. Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

6. Обязанности Пользователя Сайта

6.1. Пользователь при Регистрации на Сайте обязан предоставлять достоверные, полные и актуальные данные.

6.2. При пользовании предоставляемыми Услугами Пользователь обязан соблюдать положения действующего законодательства Российской Федерации и настоящего Соглашения.

6.3. Пользователю запрещается:

6.3.1. Регистрироваться в качестве Пользователя от имени или вместо другого лица. При этом возможна регистрация от имени и по поручению другого физического лица или юридического лица при условии получения необходимых полномочий в порядке и форме, предусмотренных законодательством Российской Федерации;

6.3.2. Искажать сведения о себе;

6.3.3. Использовать программное обеспечение и осуществлять действия, направленные на нарушение нормального функционирования Сайта и его Сервисов;

6.3.4. Осуществлять (пытаться получить) доступ к каким-либо Услугам, предоставляемым Пользователю в соответствии с настоящим Соглашением, иным способом, кроме как через интерфейс, предоставленный Администрацией Сайта.

6.4. Пользователю при использовании полученного Контента запрещается воспроизводить, дублировать, копировать, продавать, осуществлять торговые операции и перепродавать Контент для каких-либо целей, за исключением случаев, когда такие действия были прямо разрешены Пользователю в соответствии с условиями отдельного соглашения с Администрацией Сайта.

6.5. В случае несогласия Пользователя с условиями настоящего Соглашения Пользователь обязан отказаться от регистрации на Сайте.

7. Условия об интеллектуальных правах

7.1. Контент, предоставляемый Пользователю, включающий, в том числе, элементы дизайна, текст, графические изображения, иллюстрации, видео, скрипты, программы, и другие объекты и их подборки, может являться объектом исключительных прав Администрации Сайта и других правообладателей. Все права на эти объекты защищены.

7.2. Кроме случаев, установленных настоящим Соглашением, а также действующим законодательством Российской Федерации, никакой Контент не может быть скопирован (воспроизведен), переработан, распространен, отображен во фрейме, опубликован, передан, продан или иным способом использован целиком или по частям без предварительного разрешения правообладателя, кроме случаев, когда правообладатель явным образом выразил свое согласие на свободное использование Контента любым лицом.

7.3. Использование Пользователем Контента, доступ к которому получен исключительно для личного некоммерческого использования, допускается при условии сохранения всех знаков авторства ( копирайтов ) или других уведомлений об авторстве, сохранения имени автора в неизменном виде, сохранении произведения в неизменном виде.

7.4. Любое использование Контента, кроме разрешенного в настоящем Соглашении или в случае явно выраженного согласия правообладателя на такое использование, без предварительного письменного разрешения правообладателя, категорически запрещено.

7.5. Если иное явным образом не установлено настоящим Соглашением, ничто в настоящем Соглашении не может быть рассмотрено как передача исключительных прав на Контент.

8. Функционирование Сервисов Сайта и ответственность Сторон

8.1. Нарушение условий настоящего Соглашения и действующего законодательства Российской Федерации влечет за собой гражданско-правовую, административную и уголовную ответственность.

8.2. Администрация Сайта обеспечивает функционирование и работоспособность Сервисов Сайта и обязуется оперативно восстанавливать их работоспособность в случае технических сбоев и перерывов. Администрация Сайта не несет ответственности за временные сбои и перерывы в работе Сайта и его Сервисов и вызванные ими потерю информации. Администрация не несет ответственности за любой ущерб компьютеру Пользователя или иного лица, мобильным устройствам, любому другому оборудованию или программному обеспечению, вызванный или связанный со скачиванием материалов посредством Сервисов Сайта.

8.3. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе, указанной в п. 4.3 настоящего Соглашения, за исключением случаев, когда такая проверка необходима в целях исполнения Администрацией Сайта обязательств перед Пользователем.

8.4. Предоставляя Услуги, Администрация Сайта, действуя разумно и добросовестно, считает, что Пользователь:

1. Обладает всеми необходимыми правами, позволяющими ему осуществлять Регистрацию на Сайте.

2. Указывает достоверную информацию о себе в объемах, необходимых для получения Услуг.

3. Ознакомлен с настоящим Соглашением, выражает свое согласие с ним и принимает на себя указанные в нем права и обязанности.

8.5. После регистрации Пользователя на Сайте Администрация Сайта имеет право направлять Пользователю информацию о развитии Сайтов Администрации и их Сервисов, а также рекламировать собственную деятельность и услуги по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

8.6. Действие настоящего Соглашения не распространяется на действия и интернет-ресурсы третьих лиц.

9. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ АДМИНИСТРАЦИИ САЙТА

9.1. АДМИНИСТРАЦИЯ САЙТА НЕ МОЖЕТ ГАРАНТИРОВАТЬ И НЕ ОБЕЩАЕТ НИКАКИХ СПЕЦИФИЧЕСКИХ РЕЗУЛЬТАТОВ ОТ ИСПОЛЬЗОВАНИЯ ПОЛУЧЕННЫХ УСЛУГ – КОНТЕНТА И ИНФОРМАЦИИ. 9.2. ВО ИЗБЕЖАНИЕ НЕДОРАЗУМЕНИЙ АДМИНИСТРАЦИЯ САЙТА НАСТОЯТЕЛЬНО РЕКОМЕНДУЕТ ИСПОЛЬЗОВАТЬ ПРИ СКАЧИВАНИИ КОНТЕНТА САЙТА ТОЛЬКО ЛИЦЕНЗИОННОЕ, В ТОМ ЧИСЛЕ АНТИВИРУСНОЕ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ. 9.3. ИСПОЛЬЗУЯ САЙТ, ПОЛЬЗОВАТЕЛЬ СОГЛАШАЕТСЯ С ТЕМ, ЧТО СКАЧИВАЕТ С САЙТА ИЛИ С ЕГО ПОМОЩЬЮ ЛЮБЫЕ МАТЕРИАЛЫ НА СВОЙ СОБСТВЕННЫЙ РИСК И НЕСЕТ ЛИЧНУЮ ОТВЕТСТВЕННОСТЬ ЗА ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ИСПОЛЬЗОВАНИЯ УКАЗАННЫХ МАТЕРИАЛОВ, В ТОМ ЧИСЛЕ ЗА УЩЕРБ, КОТОРЫЙ ЭТО МОЖЕТ ПРИЧИНИТЬ КОМПЬЮТЕРУ ПОЛЬЗОВАТЕЛЯ ИЛИ ТРЕТЬИМ ЛИЦАМ, ЗА ПОТЕРЮ ДАННЫХ ИЛИ ЛЮБОЙ ДРУГОЙ ВРЕД. 9.4. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ АДМИНИСТРАЦИЯ САЙТА ИЛИ ЕЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ПОЛЬЗОВАТЕЛЕМ ИЛИ ПЕРЕД ЛЮБЫМИ ТРЕТЬИМИ ЛИЦАМИ ЗА ЛЮБОЙ КОСВЕННЫЙ, СЛУЧАЙНЫЙ, НЕУМЫШЛЕННЫЙ УЩЕРБ, ВКЛЮЧАЯ УПУЩЕННУЮ ВЫГОДУ ИЛИ ПОТЕРЯННЫЕ ДАННЫЕ, ВРЕД ЧЕСТИ, ДОСТОИНСТВУ ИЛИ ДЕЛОВОЙ РЕПУТАЦИИ, ВЫЗВАННЫЙ ИСПОЛЬЗОВАНИЕМ СКАЧИВАЕМОГО КОНТЕНТА ИЛИ ИНЫХ МАТЕРИАЛОВ, К КОТОРЫМ ПОЛЬЗОВАТЕЛЬ ИЛИ ИНЫЕ ЛИЦА ПОЛУЧИЛИ ДОСТУП С ПОМОЩЬЮ САЙТА, ДАЖЕ ЕСЛИ АДМИНИСТРАЦИЯ САЙТА ПРЕДУПРЕЖДАЛА ИЛИ УКАЗЫВАЛА НА ВОЗМОЖНОСТЬ ТАКОГО ВРЕДА.10. Заключительные положения

10.1 Настоящее Соглашение толкуется в соответствии с законодательством Российской Федерации. Вопросы, не урегулированные настоящим Соглашением, подлежат разрешению в соответствии с законодательством Российской Федерации.

10.2 В случае возникновения любых споров или разногласий, связанных с исполнением настоящего Соглашения, Пользователь и Администрация Сайта приложат все усилия для их разрешения путем проведения переговоров между ними. В случае если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

10.3 Настоящее Соглашение вступает в силу для Пользователя с момента его присоединения к нему и действует в течение неопределенного срока.

10.4 Если по тем или иным причинам одно или несколько положений настоящего Соглашения будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений.