Категория: Бланки/Образцы

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Одной из важных процедур в составе системы внутреннего контроля является инвентаризация договоров. Данная инвентаризация проводится в соответствии с Законом РФ «О бухгалтерском учете», а также другими нормативно-правовыми актами.

В ходе такой инвентаризации проверяется соответствие договорных обязательств предприятия и перед предприятием фактическому положению дел. Кроме того, инвентаризация договоров призвана подтвердить обоснованность данных по договорным обязательствам, которые отражены в бухгалтерском учете предприятия. Поэтому к проведению такой инвентаризации следует подходить особо тщательно и ответственно.

Компания «Аудит БТ» является признанным экспертом в проведении инвентаризации. Сотрудники компании обладают большим опытом работы, достаточной квалификацией, а также постоянно повышают свой профессиональный уровень. Специалисты «Аудит БТ» проведут инвентаризацию договоров вашего предприятия качественно и в срок.

Цели проведения инвентаризации договоровК целям инвентаризации договоров предприятия относятся:

Инвентаризация договоров на предприятии проводится в три этапа.

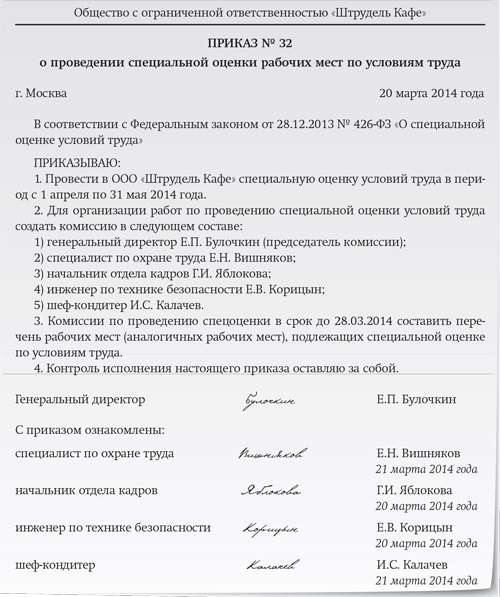

На первом этапе проведения инвентаризации договоров руководство предприятия издает приказ о проведении инвентаризации, в котором утверждается состав инвентаризационной комиссии. Помимо этого в данном приказе указываются объемы проверки и устанавливаются сроки проведения инвентаризации. Инвентаризация договоров может быть как полной, так и частичной, например, по видам договоров.

На втором этапе утвержденная приказом инвентаризационная комиссия проверяет, все ли фактически существующие обязательства предприятия перед его контрагентами, а также обязательства контрагентов перед предприятием оформлены в виде соответствующих договоров. Затем данная информация проверяется на соответствие данным, отраженным в бухгалтерском учете предприятия. Фактически же на данном этапе инвентаризационная комиссия подтверждает полноту и достоверность информации, отраженной в бухгалтерском учете, что и является целью внутреннего контроля.

На третьем этапе проведения инвентаризации договоров инвентаризационная комиссия оформляет полученные результаты инвентаризации в соответствующие справки и акты. Именно эта документация в случае выявления несоответствий послужит затем основанием для внесения изменений в данные бухгалтерского учета. Кроме того, в случае выявления комиссией фактов наличия обязательств предприятия или перед предприятием, не имеющих соответствующего — договорного — оформления, ответственным лицам предприятия будет предписано устранить выявленные недостатки путем документального оформления отношений с контрагентами.

Необходимость проведения инвентаризацииДействующие нормативно-правовые акты обязывают предприятия и организации Российской Федерации в обязательном порядке проводить инвентаризацию активов и обязательств перед подготовкой годового отчета.

Однако поскольку в соответствии с требованиями действующего законодательства любые отношения между контрагентами должны быть документально обоснованы, имеет смысл проводить инвентаризацию договоров чаще, чем раз в год.

Помимо того, что отсутствие надлежащего оформления отношений между контрагентами несет в себе риски искажения данных бухгалтерского учета и бухгалтерской отчетности, в данном случае присутствует дополнительный риск штрафных санкций со стороны контролирующих органов. Более того, речь может идти о намеренном уменьшении суммы налогооблагаемой прибыли.

Важно учитывать, что данные бухгалтерской отчетности являются основанием для принятия менеджментом предприятия последующих бизнес-решений. Поэтому искажение информации, содержащейся в такой отчетности, может быть чревато недополучением предприятием части прибыли и появлением дополнительных расходов.

добавлено: 03-04-2014

просмотров: 2063

В каком документе - в форме N ИНВ-15 или форме N ИНВ-16 - при проведении годовой инвентаризации должны отражаться векселя сторонних организаций, находящиеся в кассе предприятия?

В соответствии с ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Согласно п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, проведение инвентаризации обязательно, в частности, перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

Порядок инвентаризации финансовых вложений регулируется Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13.06.1995 N 49 (далее - Методические указания).

Согласно п. 2.5 Методических указаний сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации.

Унифицированные формы инвентаризационных описей и актов инвентаризации и указания по их заполнению (далее - Указания по заполнению) утверждены постановлением Госкомстата РФ от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" (далее - Постановление N 88). В частности, Постановлением N 88 утверждены формы N ИНВ-15 "Акт инвентаризации наличных денежных средств", N ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности".

При этом Указаниями по заполнению определено, что:

- форма N ИНВ-15 применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации;

- форма N ИНВ-16 применяется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными.

На основании ст. 142 ГК РФ вексель является ценной бумагой, самостоятельным объектом гражданских прав (ст. 128 ГК РФ).

Таким образом, из буквального прочтения Указаний по заполнению следует, что при инвентаризации векселей сторонних лиц, имеющихся в организации, подлежит заполнению форма N ИНВ-16.

Также следует учитывать, что в настоящее время состав и формы любых первичных учетных документов, необходимых для оформления тех или иных фактов хозяйственной жизни, утверждает руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ, информация Минфина России от 04.12.2012 N ПЗ-10/2012). При этом каждый первичный учетный документ должен содержать поименованные в ч. 2 ст. 9 Закона N 402-ФЗ реквизиты.

Таким образом, с 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации (в том числе, акты инвентаризации и инвентаризационные описи, утвержденные Постановлением N 88), не являются обязательными к применению*(1). При осуществлении инвентаризации организация может продолжать использовать как данные формы, так и формы, разработанные самостоятельно. И в том, и в другом случае, перечень применяемых форм первичных учетных документов подлежит закреплению в учетной политики (п. 4 ПБУ 1/2008 "Учетная политика организации").

В бухгалтерском учете векселя третьих лиц учитываются в составе финансовых вложений, на счете 58 "Финансовые вложения" (п. 2 и п. 3 ПБУ 19/02 "Учет финансовых вложений" (далее - ПБУ 19/02), Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утверждена приказом Минфина России от 31.10.2000 N 94н). Так, например, на указанном счете отражаются векселя третьих лиц, приобретенные по договору купли-продажи, полученные от покупателя в оплату продукции. Вместе с тем векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги в составе финансовых вложений не учитываются (п. 3 ПБУ 19/02). То есть собственный вексель покупателя, переданный организации в оплату товаров (работ, услуг), следует учесть не на счете 58 "Финансовые вложения", а по дебету счета 62 "Расчеты с покупателями и заказчиками".

Согласно п. 3.9 Методических указаний при инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

Пунктом 3.11 Методических указаний установлено, что при хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

21 февраля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Популярные статьи по теме:

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2).

Согласно п. 3 ст. 11 Закона N 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением случаев обязательного проведения инвентаризации.

Предметом настоящего запроса котировок является право заключения договора на проведение инвентаризации всех источников выбросов в атмосферу и разработку проекта нормативов предельно допустимых выбросов (ПДВ) для полигона ПТО «Новоселки».

1. Целями данной закупки является: Проведение инвентаризации источников выбросов загрязняющих веществ в атмосферу и разработка проекта нормативов предельно допустимых выбросов (ПДВ) для одной производственной площадки Санкт-Петербург, пос.

Предмет муниципального контракта: Техническая инвентаризация (обмер) 3-х этажей школы, подвала, гаража, хоздвора. Приблизительная площадь объекта 10072 м.кв.

9. Срок и условия оплаты: Предусмотрен аванс 30 % стоимости муниципального контракта, аванс оплачивается в течение 5 дней с момента заключения муниципального контракта. Окончательный расчет в течение 10 банковских дней со дня подписания акта приемки выполненных работ.

Инвентаризация глазами контролеровИх своевременное оприходование, списание, отражение операций по ним в бюджетном учете, а также обеспечение сохранности ценностей представляет интерес для ревизионных органов. Мы остановимся на порядке проведения проверки сохранности материальных ценностей в бюджетных учреждениях контролирующими органами субъектов РФ на примере Финансово-казначейского управления Зеленоградского административного округа Департамента финансов города Москвы.

Проведение проверки сохранности основных средств и материальных запасов контролирующими органами не ограничивается лишь фактической проверкой ценностей в натуре и представляет собой целый комплекс процедур, без которых невозможно объективно оценить результаты инвентаризации.

Ей подлежат все виды имущества, в том числе не принадлежащие компании, но учитываемые в финансовой отчетности. Например: объекты, принятые на хранение по договору, имеющиеся в наличии арендованные средства, имущество, поступившее в монтаж, а также не учтенное по различным причинам.

Назначается комиссия распоряжением руководителя компании. Проходит инвентаризация, как правило, под председательством главного инженера или заместителя начальника.

На каждый объект,права по которому подлежат государственной регистрации,и право собственности,на который заявлено впервые,регистратор Бюро технической инвентаризации одновременно с внесением записи в соответствующий раздел Реестра прав присваивает регистрационный номер такому объекту,который остается неизменным в течение всего времени его существования. В случае перехода права собственности и иных вещных прав на объект,права по которому подлежат государственной регистрации,либо изменения в его описании регистрационный номер такого объекта остается неизменным.

После внесения записи в соответствующий раздел Реестра прав регистратор Бюро технической инвентаризации выдает выписку о государственной регистрации прав,которая является неотъемлемой частью правоустанавливающего документа,а в случае проведения государственной регистрации права собственности и иных вещных прав на недвижимое имущество на правоустанавливающем документе также делает отметку (штамп) о государственной регистрации прав.

Помощник министра сельского хозяйства РФ Алексей Алексеенко 2 октября заявил, что в ведомстве намерены изучить эту информацию.

Премьер-министр РФ Дмитрий Медведев заявил, что по просьбе главы «Газпрома» Алексея Миллера проведет совещание по вопросам, связанным с долгами за газ.

Правительство России стоит перед непростой задачей – сверстать бюджет за неделю, заявил премьер-министр России Дмитрий Медведев.

Учетно-техническая документация может использоваться в работах, связанных с планированием и реконструкцией населенных пунктов, с отводами земель под новое строительство и т. п.

В настоящее время техническая инвентаризация сформировалась как единая структура организаций, производящих инвентаризацию объектов. Все это определило задачи и цели ее проведения, взаимосвязь с другими отраслями народного хозяйства, материальную базу и другие факторы, обеспечивающие нормальное осуществление работ по технической инвентаризации и паспортизацию основных фондов жилищно-коммунального хозяйства.

• проводятся натурные работы на объекте учета: обследование и обмер объекта с описанием их конструктивных элементов и определением физического износа, составляются абрисы;

• в камеральных условиях вычерчивается: инвентарный план территории; план, а при наличии конструктивных особенностей разрезы здания или/и сооружения; заполняются данными учета разделы технического паспорта;

• материалы технической инвентаризации регистрируются в архиве ОТИ.

Инвентаризационная опись, подписанная всеми членами комиссии и — предпочтительно — адептами посторониих организаций, включенных в состав инвентаризационной комиссии (напр.

Устанавливает конечное численность недосдач и их стоимостное выражение; прецедент согласия материально-ответственного личика с эффектом пересчета имущества. Похожая позиция законодателя порождает бессчетные злоупотребления правами со стороны сотрудников, не хотящих отвечать за причиненный нанимателю вред.

Это объясняется тем, что организация обязана проводить инвентаризацию при смене материально-ответственного лица (п. 27 Положения по ведению бухгалтерского учета и отчетности).

Если с главным бухгалтером договор о полной материальной ответственности не заключен, инвентаризацию организация проводить не обязана (п. 27 Положения по ведению бухгалтерского учета и отчетности). Это будет являться ее правом.

Специалисты «Аудит БТ» проведут инвентаризацию договоров вашего предприятия качественно и в срок.

На первом этапе проведения инвентаризации договоров руководство предприятия издает приказ о проведении инвентаризации, в котором утверждается состав инвентаризационной комиссии. Помимо этого в данном приказе указываются объемы проверки и устанавливаются сроки проведения инвентаризации. Инвентаризация договоров может быть как полной, так и частичной, например, по видам договоров.

На втором этапе утвержденная приказом инвентаризационная комиссия проверяет, все ли фактически существующие обязательства предприятия перед его контрагентами, а также обязательства контрагентов перед предприятием оформлены в виде соответствующих договоров.

корректно оформленную строго согласно требованиям Законодательства РФ.

Важно упомянуть и тот факт, что ритейл инвентаризация товаров имеет очень сильный «воспитательный эффект». Держа дату и место проведения следующей инвентаризации в строжайшем секрете, наши сетевые клиенты держат «в узде» своих сотрудников: т.к. последние не знают, когда будет проведена инвентаризация в их супермаркете, они не могут подготовиться к ней заранее.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Исполнитель по поручению Заказчика принимает на себя обязательства выполнить работы по техническому учету и технической инвентаризации объекта, расположенного по адресу: _________________________.

1.2. При выполнении работ по настоящему Договору Исполнитель руководствуется Постановлением Правительства Российской Федерации от 04.12.2000 N 921 "О государственном техническом учете и технической инвентаризации в Российской Федерации объектов капитального строительства", Постановлением Правительства Российской Федерации от 13.10.1997 N 1301 "О государственном учете жилищного фонда в Российской Федерации", Инструкцией о проведении учета жилищного фонда в Российской Федерации, утвержденной Приказом Министерства РФ по земельной политике, строительству и жилищно-коммунальному хозяйству от 04.08.1998 N 37.

2. ОБЯЗАТЕЛЬСТВА СТОРОН

2.1. Заказчик обязуется обеспечить доступ работников Исполнителя на объект и безопасные условия труда для них.

2.2. Заказчик обязуется предоставить в распоряжение Исполнителя до начала работ все необходимые и надлежащим образом оформленные копии правовых и разрешительных документов. По требованию Исполнителя Заказчик обязуется предоставить для обозрения подлинники указанных документов.

2.3. В случае невыполнения Заказчиком обязательств, предусмотренных в п. 2.1 настоящего Договора, Исполнитель вправе расторгнуть настоящий Договор в одностороннем порядке и потребовать возмещения убытков.

2.4. В случае невыполнения Заказчиком обязательств, предусмотренных в п. 2.2 настоящего Договора, Исполнитель не преступает к выполнению работ вплоть до представления Заказчиком указанных документов.

2.5. Исполнитель обязуется обеспечить соответствие инвентаризационно-технических документов действующим нормам и правилам.

2.6. Заказчик обязуется принять работу по инвентаризации и оплатить ее в соответствии с условиями настоящего Договора.

3. СТОИМОСТЬ РАБОТ И ПОРЯДОК ОПЛАТЫ

3.1. Исполнитель определяет примерный объем работ исходя из соответствующих показателей проектной документации, акта приемки в эксплуатацию законченного строительством и инвентаризируемого по настоящему Договору объекта, других документов, учтенных в бюро технической инвентаризации.

Объем и срок выполняемых работ подлежит уточнению в Дополнительном соглашении к настоящему Договору в соответствии с фактически выполненным составом работ после обследования объекта в натуре.

3.2. Стоимости работ определяются в соответствии с Отпускными стоимостями на работы и услуги по технической инвентаризации зданий, строений, сооружений и земельных участков, выполняемые _________ (наименование бюро технической инвентаризации) в режиме "одного окна", утвержденными ____________ (указать нормативно-правовой акт), и приведены в Спецификации, являющейся неотъемлемой частью настоящего Договора.

3.3. Стоимость работ рассчитана исходя из определенного Исполнителем примерного объема работ и составляет ______ (____________) руб. кроме того, НДС (18%) - _____ (____________) руб.

Итоговая сумма (включая НДС) составляет _______ (__________) руб.

Указанная стоимость работ подлежит уточнению и может быть изменена в Дополнительном соглашении к настоящему Договору в связи с изменением объема работ, а также в случае изменения Отпускных стоимостей.

3.4. В том случае, если фактический объем и стоимость работ превысят оговоренные в данном Договоре, стороны обязуются в десятидневный срок после даты окончания обследования Исполнителем объекта и выполнения обмерных работ заключить Дополнительное соглашение к настоящему Договору о фактическом составе работ и окончательной их стоимости. В случае не подписания Заказчиком Дополнительного соглашения Исполнитель выполняет работы только в объеме ранее перечисленных денежных средств.

3.5. В случае отказа Заказчика от присоединения к условиям Дополнительного соглашения к настоящему Договору об окончательной стоимости и сроке выполнения работ Исполнитель оставляет за собой право на удержание результатов работ. При этом Заказчик обязуется оплатить Исполнителю фактически понесенные им расходы.

3.6. Заказчик производит оплату работ после подписания актов выполненных работ на основании выставленных счетов Исполнителя не позднее ____ дней с момента выставления счета.

3.7. Акты выполненных работ подписываются сторонами в двух экземплярах по одному для каждой из сторон.

3.8. Расчеты по настоящему Договору проводятся только в безналичной форме.

3.9. Оплата счетов Исполнителя может производиться по поручению Заказчика третьим лицом не позднее ____ дней с момента выставления счета.

4. УСЛОВИЯ И СРОКИ ВЫПОЛНЕНИЯ РАБОТ

4.1. Исполнитель обязуется выполнить работы по технической инвентаризации объекта в течение ___ рабочих дней после подписания данного Договора.

4.2. Результат выполненной работы Исполнитель передает Заказчику в соответствующем территориальном подразделении Исполнитель.

4.3. Настоящий Договор вступает в силу с момента подписания его сторонами и действует до полного исполнения принятых на себя сторонами обязательств.

5. МЕСТО НАХОЖДЕНИЯ И РЕКВИЗИТЫ СТОРОН