Категория: Бланки/Образцы

1. Нужно ли директору предприятия заполнять заявление на выдачу подотчетных сумм из кассы, или достаточно подписанный расходный кассовый ордер. 2. При перечислении подотчетных сумм через банк, нужно ли заявление или нет. 3. У нас на предприятии работники работают вахтовым методом, в трудовых договорах прописывают, что оплату проезда с места сбора до вахтового поселка оплачивает предприятие. Как это прописать а приказе об утверждении списка сотрудников, имеющих право на получение подотчетных сумм.

1) для руководителя компании заявление также обязательно;

2) при перечислении подотчетных денег в банк также необходимо заявление сотрудника;

3) образец приказа об утверждении списка сотрудников, имеющих право получать подотчетные суммы представлен по ссылке: http://www.1gl.ru/#/document/118/22422/?step=19

1.Из статьи газеты «УЧЕТ. НАЛОГИ. ПРАВО», № 26, ИЮЛЬ 2014

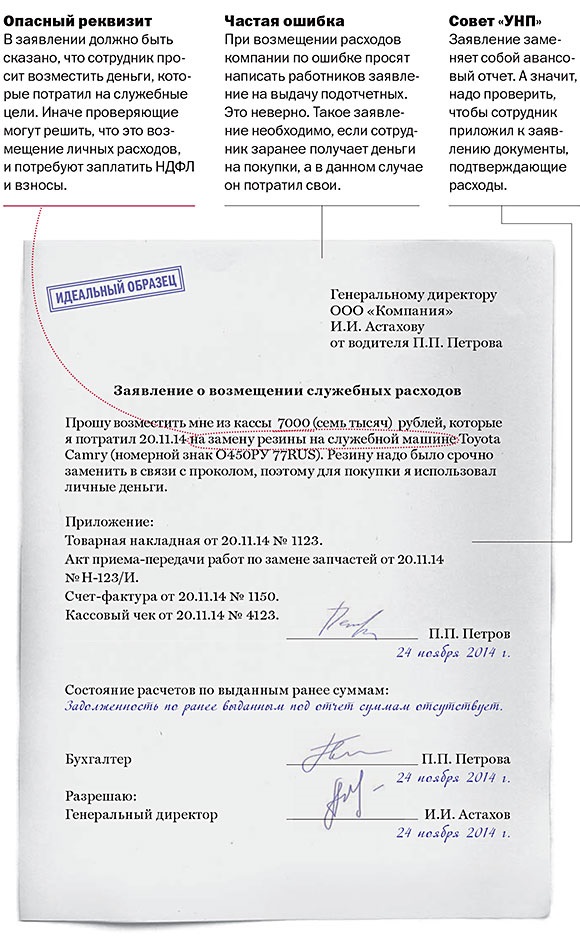

Два особых заявления для выдачи подотчетных директору и работникам

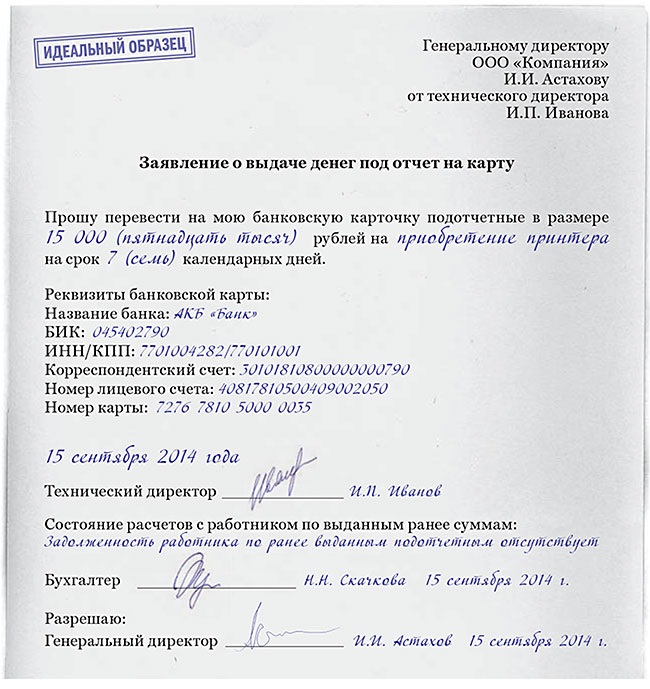

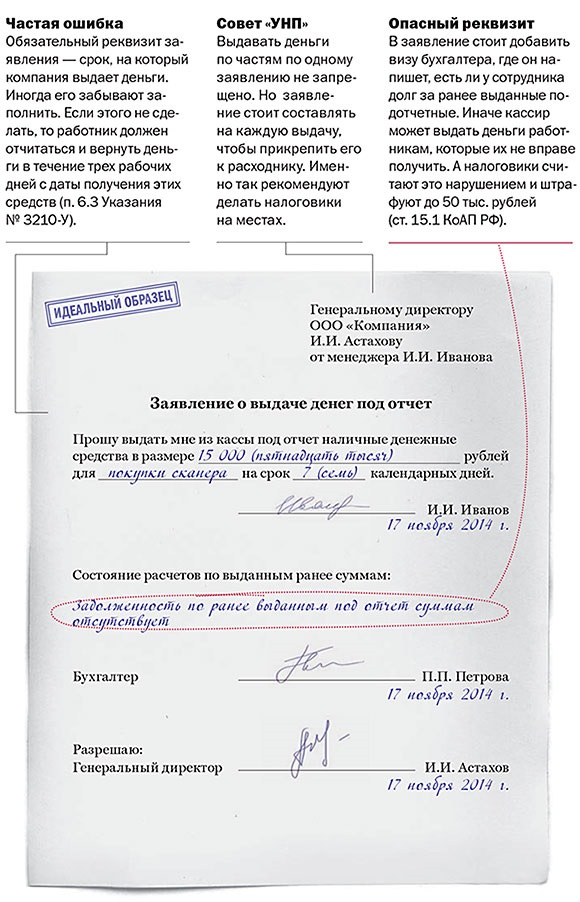

С 1 июня упростились правила составления заявления на выдачу денег под отчет. Теперь бухгалтер или сам подотчетный сотрудник может записать сумму и срок, на который надо выдать деньги. Руководителю достаточно поставить в заявлении свою визу (п. 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У ). Поэтому для удобства работы мы подготовили два заявления. Одно — для всех работников (см. образец 1), другое — для директора (см. образец 2).*

В шаблоне заявления для работников можно добавить строчки для записи суммы и срока выдачи денег. Для руководителя компании заявление также обязательно.* Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками. Но бланк для него стоит составить с иными формулировками. В конце руководитель поставит подпись, которая является одновременно разрешающей. Тогда заявление не будет выглядеть так, будто директор разрешает выдать деньги сам себе.

Сергея Разгулина, действительного государственного советника РФ 3-го класса

Можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

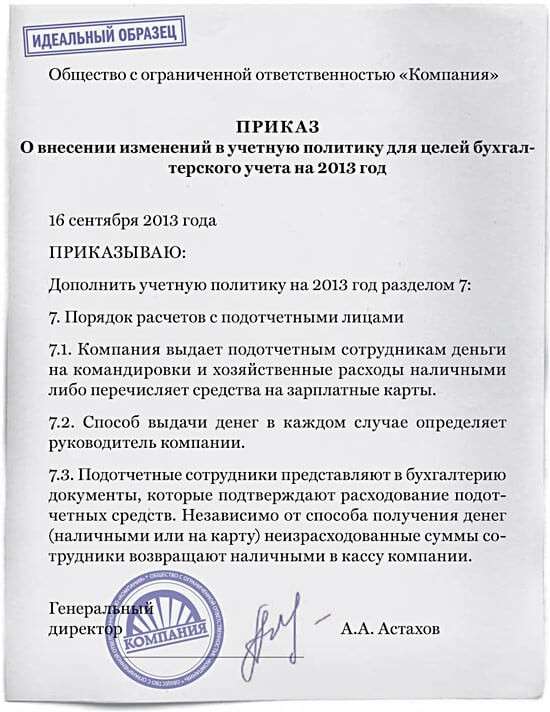

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

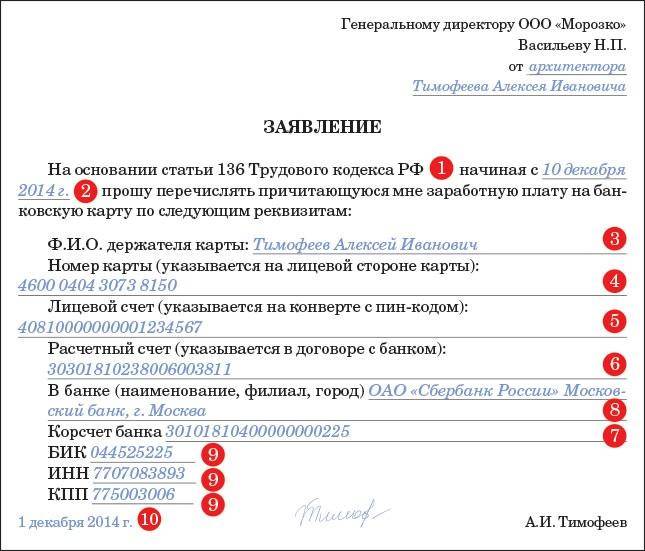

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления.* А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Аналогичные разъяснения приведены в письме Минфина России от 25 августа 2014 г. № 03-11-11/42288 и в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

3.Из статьи газеты «УЧЕТ. НАЛОГИ. ПРАВО», № 38, ОКТЯБРЬ 2014

Выдавать подотчетные на корпоративную карту безопаснее по заявлению

Елена Власова. эксперт «УНП»

«…Перечисляем нашим сотрудникам деньги под отчет на корпоративные карты. Надо ли в этом случае брать от работников заявление на подотчет. »

— Из письма главного бухгалтера Ирины Семиной, г. Санкт-Петербург

Ирина, безопаснее, чтобы сотрудник написал заявление.

Строго по правилам заявление нужно, только если компания выдает подотчетные из кассы (п. 6.3 Указания Банка России от 11.03.14 № 3210-У ). Но недавно Минфин пришел к выводу, что так же необходимо поступать, если компания перечисляет подотчетные на личные карты работников (письмо от 25.08.14 № 03-11-11/42288 ).* При этом в платежном поручении надо записать, что перечисленные деньги — это подотчетные. А к авансовому отчету сотрудник должен приложить документы, подтверждающие оплату картой. То есть оформить все надо в том же порядке, как если бы работник получил под отчет наличные.

Что касается корпоративных карт, то на этот счет нет четких разъяснений. Как правило, корпоративные карты привязаны к специальному банковскому счету. Все деньги на нем принадлежат компании, поэтому в момент пополнения счета средства не считаются выданными под отчет. Но они станут подотчетными, когда сотрудник снимет наличные или расплатится картой. За полученные средства надо отчитаться. А значит, безопаснее оформить заявление, в котором будет сказано, на какие цели сотрудник планирует тратить деньги с карты.

Что каждый бухгалтер должен знать про отчетность за 3 квартал 2016 годаЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

1. Можно ли в подотчет на хозяйственные нужды (для оплаты товара, материалов) подотчетные суммы переводить на банковскую карту работника?

2. И какие документы у работника должны быть на руках, при случае вопроса о НДФЛ со стороны налоговой службы, для подтверждения, что подотчетные деньги, поступившие на банковскую карту, не являются его доходом.

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

ПИСЬМО от 25 августа 2014 года N 03-11-11/42288

О правомерности перечисления организацией, применяющей упрощенную систему налогообложения, сотрудникам подотчетных сумм на их личные банковские карты

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу правомерности перечисления организацией, применяющей упрощенную систему налогообложения, сотрудникам подотчетных сумм на их личные банковские карты и сообщает следующее.

Обращение банковских карт в Российской Федерации регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П.

Согласно данному Положению физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц - сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках "зарплатных" проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов (письмо Минфина России N 02-03-10/37209 и Федерального казначейства N 42-7.4-05/5.2-554 от 10.09.2013).

Учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами.

Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель

директора Департамента

Р.А.Саакян

В современных условиях все больше организаций и предприятий переходит на безналичные расчеты с сотрудниками как в рамках зарплатного проекта, так и по подотчетным суммам. Как и все новое, данные расчеты вызывают на практике вопросы у бухгалтеров, ведь Положение о порядке ведения кассовых операций <1> регулирует только наличные расчеты с подотчетниками.

--------------------------------

<1> Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. Банком России 12.10.2011 N 373-П.

Давайте разберемся в вопросах, которые могут возникнуть у бухгалтера при использовании на предприятии корпоративных карт для расчетов с подотчетными лицами. Действует ли лимит расчетов наличными? Можно ли перечислять суммы под отчет на зарплатную карту, а не на корпоративную? Как поступить, если нет заявления от работника на выдачу средств под отчет? Можно ли выдать деньги работнику повторно, если он не отчитался по предыдущему подотчету?

Перечисление подотчетных сумм на корпоративную карточку

Корпоративные банковские карты - это карты, открытые на конкретных работников к расчетному счету организации или к специально открытому карточному счету.

Использование корпоративных банковских карт для хозяйственных нужд предприятия имеет ряд преимуществ: это, например, и круглосуточный доступ к счету, и уменьшение рисков потери или кражи наличных денежных средств, и уменьшение объема документации, так как не нужно оформлять выдачу денег под отчет и заполнять кассовые документы, и возможность контролировать расходы с помощью СМС-оповещения.

Как правило, для расчетов посредством корпоративных карт открываются специальные счета. Ведь выпуск корпоративных карт к расчетному счету организации предоставит держателю карты доступ к средствам компании, что может быть небезопасно, особенно если по счету проходят крупные суммы.

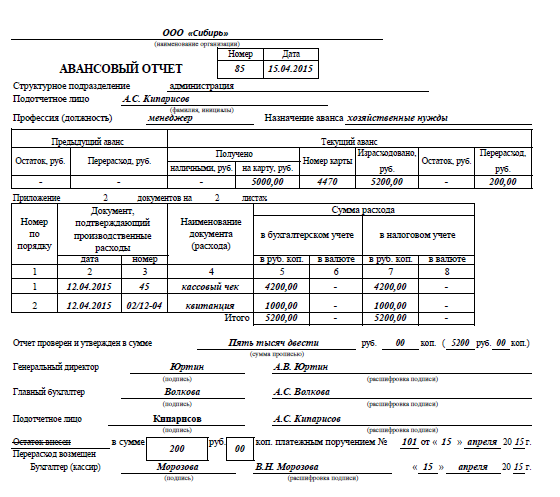

Нужно понимать, что денежные средства, находящиеся на корпоративной карте, не являются деньгами, которые получил работник. Лишь снятие денег работником либо проведение платежа будет означать, что деньги выданы работнику под отчет и за них нужно отчитаться. При заполнении авансового отчета в строке "Получен аванс" работник должен указать сумму, которую снял с карты либо потратил, рассчитываясь с помощью карты. Ту же сумму нужно проставить в строке "Израсходовано".

На предприятии желательно разработать положение (приказ или иной локальный акт) о правилах использования корпоративных карт, в котором нужно предусмотреть, на какие цели могут быть использованы денежные средства с карт, в какой срок работник должен отчитаться по средствам, потраченным с помощью карты или снятым с нее. А также следует разработать регистр с перечнем номеров карт, держателей, дат выдачи и возвратов карт с подписью лица, ответственного за его ведение.

Нужно ли уведомлять инспекцию об открытии счета?

Организации и индивидуальные предприниматели должны уведомлять налоговую инспекцию и внебюджетные фонды об открытии счетов. При этом счетом признается расчетный (текущий) счет и иной счет в банке, открытый на основании договора банковского счета, на который зачисляются и с которого могут расходоваться денежные средства организаций (п. 2 ст. 11 НК РФ).

Поскольку корпоративные карты - это банковские карты, которые привязаны к расчетному счету, о его открытии следует сообщать в том случае, если для выпуска карт открывается новый счет. Делать этого соответственно не нужно, если корпоративные карты привязываются к уже существующему расчетному счету.

Уведомить налоговиков и внебюджетные фонды необходимо в течение семи рабочих дней после открытия счета (пп. 1 п. 2 ст. 23 НК РФ, пп. 1 п. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ).

Если организация не уведомит налоговый орган, то будет оштрафована на 5000 руб. (п. 1 ст. 118 НК РФ). Такой же штраф предусмотрен за пропуск срока уведомления внебюджетных фондов (ст. 46.1 Федерального закона N 212-ФЗ).

Виновное должностное лицо может быть наказано административным штрафом в размере от 1000 до 2000 руб. (ст. ст. 15.4, 15.33 КоАП РФ).

О выпуске карт сообщать в инспекцию и фонды не надо, поскольку все держатели карт будут пользоваться одним и тем же счетом, принадлежащим организации.

Нужно ли заявление о выдаче денег под отчетна каждый факт использования корпоративной карты?

Расчетный счет, к которому открыты корпоративные карты, принадлежит организации, и лишь при снятии денег с карты либо при осуществлении платежа посредством карты деньгами пользуется работник.

В п. 4.4 Положения о порядке ведения кассовых операций предусмотрено, что для составления расходного кассового ордера при выдаче денег под отчет необходимо заявление от подотчетного лица. В нем должны быть указаны срок и сумма, на который выданы денежные средства, заверенные подписью руководителя. В отношении безналичных перечислений составление заявления данным положением и иными актами законодательства не предусмотрено.

Какими являются расчеты с подотчетными лицами через корпоративные карты: наличными или безналичными?

Согласно п. 1.5 Положения об эмиссии банковских карт <2> банковские карты (расчетная (дебетовая), кредитная и предоплаченная) являются электронным средством платежа. А электронное средство платежа - это средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств осуществлять перевод денежных средств в рамках безналичных расчетов с использованием в том числе платежных карт (п. 19 ст. 3 Федерального закона от 27.06.2011 N 161-ФЗ "О национальной платежной системе").

--------------------------------

<2> Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием, утв. Банком России 24.12.2004 N 266-П.

Иными словами, расчеты с подотчетными лицами через корпоративные карты признаются безналичными. Соответственно, правила наличных расчетов к ним не применяются, значит, нет необходимости составлять заявление и визировать его у руководителя на каждое использование карты.

При этом для контроля расходов, осуществляемых с помощью корпоративной карты, сумму расходов можно ограничить либо лимитом, установленным к карте, либо прописанным лимитом во внутренних документах компании, либо остатком денег на счете, к которому открыта корпоративная карта.

В течение какого срока работник должен отчитатьсяпри использовании корпоративной карты?

По общему правилу подотчетные лица должны отчитаться не позднее трех рабочих дней с момента истечения срока, на который ими получены наличные деньги под отчет. Отчитывается подотчетник путем предъявления в организацию авансового отчета с приложением подтверждающих документов. Это правило установлено п. 4.4 Положения о порядке ведения кассовых операций.

Однако расчеты с помощью пластиковых карт не приравниваются к выдаче наличных денежных средств, а признаются безналичными расчетами (п. 1.5 Положения об эмиссии банковских карт, п. 19 ст. 3 Федерального закона N 161-ФЗ). Поэтому данный срок в три рабочих дня в случае использования корпоративных карт не действует. Кроме того, за нарушение срока предоставления авансового отчета подотчетным лицом административной ответственности не предусмотрено.

Напомним, что административная ответственность по ч. 1 ст. 15.1 КоАП РФ наступает только за следующие нарушения:

- нарушение порядка работы с денежной наличностью и ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

В случае выдачи денег под отчет лицу, не отчитавшемуся по полученным ранее авансам, нарушается порядок выдачи наличных денежных средств (а не порядок ведения кассовых операций), за что административная ответственность не установлена. Так считает и большинство судов (см. Постановления Девятого арбитражного апелляционного суда от 13.05.2013 N 09АП-10884/2013, от 06.05.2013 N 09АП-11841/2013-АК, Решение Арбитражного суда Владимирской области от 28.02.2012 N А11-12659/2011).

Получается, что организация может самостоятельно предусмотреть любой срок, в течение которого работник должен отчитаться по суммам, которые снял с карты либо которыми рассчитался с ее помощью.

Работник не отчитался по предыдущему расчетупо корпоративной карте:можно ли ему снова воспользоваться картой?

Наличные деньги выдаются под отчет при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Этого требует п. 4.4 Положения о порядке ведения кассовых операций.

Однако данное правило распространяется только на получение работником наличных денег. А расчеты посредством корпоративных карт, как уже упоминалось, не приравнены к расчетам наличными, а признаются безналичными, поэтому названное правило к ним не применяется.

Кроме того, арбитры считают, что административной ответственности за данное нарушение не предусмотрено (см. Постановление Девятого арбитражного апелляционного суда N 09АП-10884/2013).

Следовательно, если даже работник не отчитался по сумме, потраченной с помощью корпоративной карты, он вправе снова воспользоваться картой.

Работник не отчитался: начислять ли НДФЛ?

Согласно ст. 210 НК РФ при определении налоговой базы учитываются все доходы физического лица, которые получены им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло.

На практике налоговые органы пытаются переквалифицировать не возвращенные и не использованные в срок работниками подотчетные суммы в налогооблагаемый доход этих работников (см. Постановление ВАС РФ от 05.03.2013 N 14376/12).

Однако нужно учитывать, что денежные средства, которые выдаются работнику под отчет, являются денежными средствами организации. Работник должен либо потратить их на цели, на которые они ему выданы, либо вернуть в кассу предприятия. По израсходованным суммам подотчетное лицо обязано представить авансовый отчет с приложением подтверждающих документов.

Если работник не отчитался по подотчетным средствам, то у него возникает обязанность по погашению долга перед организацией. До тех пор пока у работника существует обязательство по погашению долга, работник не получает никакой экономической выгоды, так как не вправе распоряжаться данными средствами по своему усмотрению.

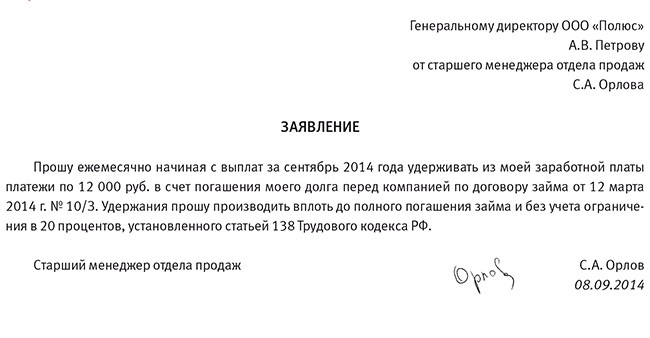

Организация должна принять все меры по взысканию данной задолженности. Работодатель с согласия работника (ст. 248 ТК РФ) может принять решение об удержании из заработной платы работника суммы для погашения неизрасходованного и своевременно не возвращенного аванса. Это можно сделать не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, в размере не более 20% (ст. ст. 137, 138 ТК РФ).

При несогласии работника с наличием задолженности по подотчетным средствам, как и при пропуске сроков для принятия решения об удержании, взыскать с работника сумму невозвращенного аванса можно в судебном порядке. В течение года работодатель в соответствии со ст. 392 ТК РФ вправе обратиться в суд с требованием о возмещении причиненных работником убытков (возврата долга).

Если и через суд не удастся вернуть свои деньги, то по истечении трехлетнего срока исковой давности числящаяся дебиторская задолженность признается безнадежной к взысканию и списывается в налоговом и бухгалтерском учете в состав расходов. Сделать это следует в последний день того отчетного периода, в котором истекает срок исковой давности (п. 2 ст. 266, п. 7 ст. 272 НК РФ, п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ <3>, Письмо Минфина России от 28.01.2013 N 03-03-06/1/38).

--------------------------------

<3> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Списание задолженности работника будет означать прекращение его обязательств перед организацией по возврату денежных средств, значит, на дату списания задолженности у него и возникнет налогооблагаемый доход.

Задолженность работника может быть погашена досрочно, если организация примет решение простить работнику долг (ст. 415 ГК РФ). Тогда на дату прощения долга работник получит право распоряжаться денежными средствами и у него возникнет налогооблагаемый доход (Письмо Минфина России от 24.09.2009 N 03-03-06/1/610).

Таким образом, до тех пор пока есть вероятность того, что работник отчитается, существует возможность удержания неиспользованных сумм (поскольку не истек срок исковой давности), выданные денежные средства не должны признаваться экономической выгодой работника (Постановление ФАС ПО от 01.04.2013 N А55-15647/2012).

Дополнительную информацию по вопросу начисления НДФЛ на невозвращенные подотчетные суммы можно почерпнуть из статьи Е.Н. Саяпиной "За выданные под отчет суммы работник должен обязательно отчитаться", N 7, 2013.

Нужно ли соблюдать лимит расчетов наличнымипри расчетах с помощью корпоративных карт?

Пунктом 1 Указания Банка России от 20.06.2007 N 1843-У ограничены расчеты между юридическими лицами, юридическими лицами и предпринимателями наличными денежными средствами. Лимит составляет 100 000 руб. в рамках одного договора.

Однако использование корпоративной банковской карты - это безналичный расчет. Значит, сумма платежа может превышать 100 000 руб. если работник оплачивает товары (работы, услуги) посредством карты.

При этом нужно понимать, что снятие наличных денег работником через банкомат означает получение денежных средств под отчет физическим лицом. И поскольку в таком случае подотчетник осуществляет дальнейшие платежи от лица организации, данные наличные денежные средства в расчетах должны использоваться с учетом лимита (Письмо Банка России от 04.12.2007 N 190-Т).

Штраф за нарушение лимита расчетов для организации составляет от 40 000 до 50 000 руб. Кроме того, оштрафован может быть и руководитель организации на основании ст. 15.1 КоАП РФ - на сумму от 4000 до 5000 руб.

Подотчет через зарплатные карты сотрудников

Можно ли использовать зарплатные карты сотрудников для выдачи подотчетных сумм? Такой вопрос часто задают организации, в которых действуют зарплатные проекты.

Чиновники не возражают - об этом заявили Федеральное казначейство и Минфин в совместном Письме от 10.09.2013 N 42-7.4-05/5.2-554/02-03-10/37209.

Однако существует риск того, что подотчетные перечисления денежных средств на зарплатные карты сотрудников налоговики могут посчитать выплатой заработной платы, соответственно, доначислить НДФЛ и страховые взносы. Чтобы уменьшить риск подобной переквалификации, следует внимательно отнестись к оформлению операций.

Например, при перечислении средств необходимо указывать в назначении платежа "на командировочные расходы" или "на хозяйственные нужды". Работник должен подтвердить авансовым отчетом (с приложением подтверждающих документов) по форме АО-1, что деньги были им потрачены на цели фирмы, а не на личные нужды. Также желательно для подстраховки урегулировать форму выдачи подотчетных сумм через зарплатные карты в коллективном договоре или ином локальном нормативном акте.

Однако даже правильное оформление всех документов не гарантирует, что налоговый орган не попытается признать данные перечисления очередной выплатой заработной платы и фирме не придется отстаивать через суд свою правоту. Поэтому безопаснее использовать для оплаты расходов фирмы и командировочных расходов не личные карточки работников, а корпоративные.

В Постановлении ФАС СЗО от 11.02.2008 по делу N А52-174/2007 судьи вынесли решение в пользу работодателя. При этом они изучили приказ директора о выдаче подотчетных сумм на зарплатную карту подотчетника, платежные поручения, авансовые отчеты с приложениями, отражение операций по приобретению материальных ценностей в бухгалтерском учете. По мнению судей, нельзя квалифицировать суммы как зарплатные, исходя только из назначения счета ("зарплатный").

При использовании корпоративных карт для расчетов с подотчетными лицами организации нет необходимости уведомлять об этом налоговую инспекцию и фонды (если, конечно, речь не идет об открытии отдельных счетов для выпуска карты). В силу того что расчеты с подотчетными лицами посредством использования корпоративных карт являются безналичными, на них не распространяются правила наличных расчетов. Поэтому сотруднику нет необходимости визировать у руководителя заявление на использование карты (каждый раз, когда возникает необходимость оплатить ту или иную покупку в производственных целях) и отчитываться о потраченных суммах в течение трех дней, равно как и соблюдать лимит расчетов, установленный только в отношении наличности. Если организация сочтет удобным перечисление подотчетных сумм на зарплатные карты работников, она вправе использовать и такой вариант расчетов с подотчетными лицами.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: