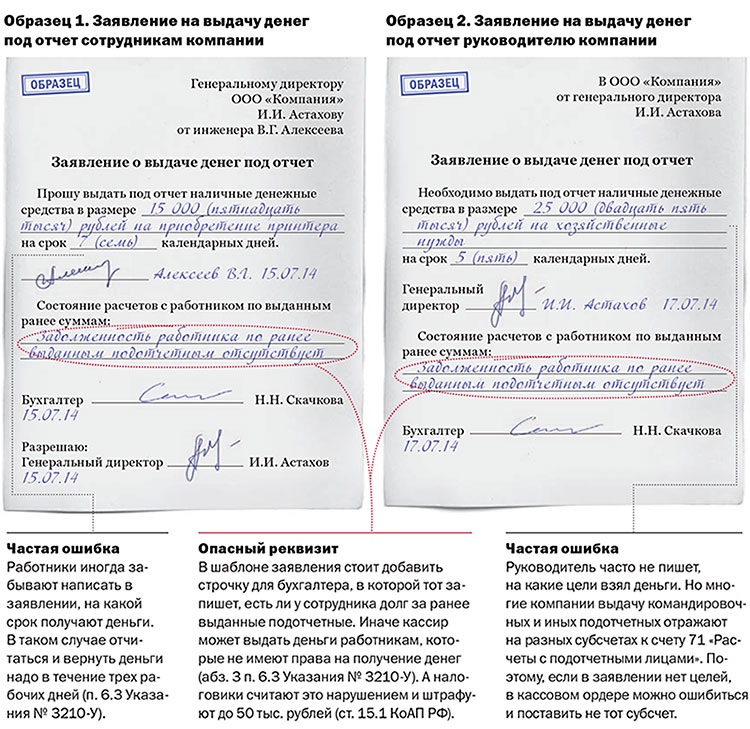

Категория: Бланки/Образцы

Наша компания - это команда профессионалов. Каждый из нас имеет опыт работы в ведущих компаниях по производству светопрозрачных конструкций. Мы предлагаем проверенные временем надежные изделия. Наши специалисты помогут выбрать подходящую именно Вам продукцию, учтут все Ваши пожелания и возможности. Для нас важен каждый Заказчик! МЫ стремимся быть лидерами по качеству обслуживания!

Наши работы

Марина Чернова Знаток (254), на голосовании 3 года назад

Голосование за лучший ответ

Оксана Иванова Мастер (1247) 3 года назад

Внимание! Если вы перечисляете подотчетнику ден. средства на его зарплатную карточку, то при налоговой проверки это отнесут к получению з. п. начислят налоги. соответсвенно штраф 20% от этой суммы + пени за каждый день просрочки.

Обратное доказать возможно но уже только в суде.

Если вы перечисляете деньги на карпоративную карту (бизнес -карту) то в назначении платежа пишите: перечисление ден. средств на хоз. расходы без НДС. потом к платежке прикладываете служебку от подотчетника с визой директора.

Елена Оракул (59780) 3 года назад

ой ли.

давно уже ИФНС не пытается считать подотчет зарплатой.

не у всех банков есть бизнес/кэш карты.

наименование=погашение задолженности по подотчетным средствам=выдача подотчетных средств

я обычно не ссылаюсь на конкретные документы, чтобы была возможность изменить-но это уже зависит от вашего банка.

Нет, не приравняет. Представители Минфина придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях оплаты командировочных расходов, компенсации документально подтвержденных расходов. Соответственно, бухгалтер вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. При перечислении в назначении платежа укажите «командировочные расходы (компенсация документально подтвержденных расходов)»

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Ситуация:можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях*:

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

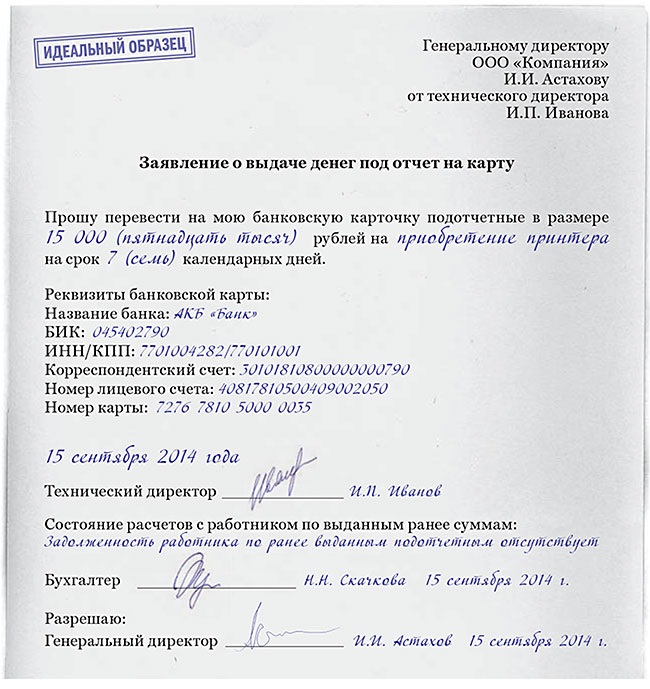

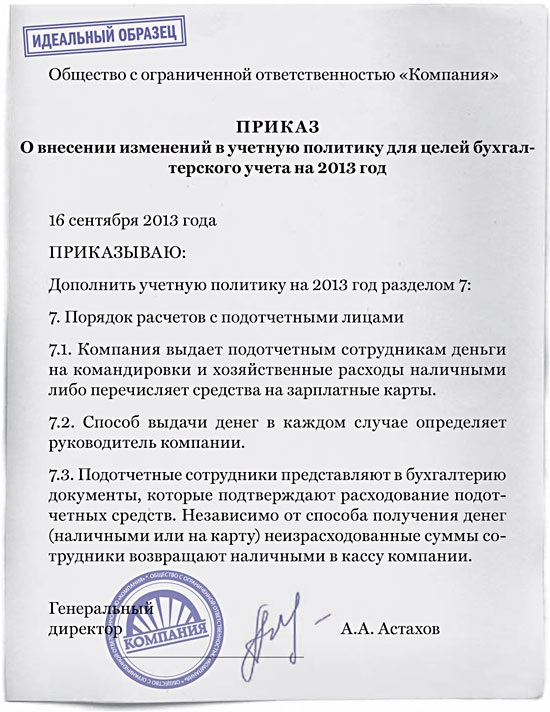

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой*.

Аналогичные разъяснения приведены в письме Минфина России от 25 августа 2014 г. № 03-11-11/42288 и в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России вписьме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой*. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

Из рекомендации «Как выдать деньги под отчет»

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

выдача подотчёт на карточку

Подскажите кто-нибудь выдаёт под отчёт не из кассы, а переводом на карточку сотрудника? Посоветовалась с аудиторами, аудиторы сказали, что данная операция рискована, так как налоговая может классифицировать это как заработную плату и доначислить налоги.

Тем более наш банк в назначении платежа не пропускает фразу "выдача под отчёт"

У кого есть практика по данному вопросу, поделитесь опытом

Re: выдача подотчёт на карточку

Так, в Письме от 18.12.2006 N 36-3/2408 Банк России приходит к выводу о неправомерности выдачи организациями денежных средств под отчет своим сотрудникам путем перечисления на банковские счета, открытые ими для совершения операций с банковскими картами. Свою позицию он обосновал следующим: нормативными актами Банка России не предусмотрена выдача денежных средств организацией под отчет своим сотрудникам путем безналичного перечисления средств на их банковские счета для совершения операций, связанных с хозяйственной деятельностью организации. Согласно п. 10, 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ от 22.09.1993 N 40, выдача организациями наличных денег под отчет своим работникам для совершения указанных расходов производится наличными деньгами.

В более позднем Письме ЦБ РФ от 24.12.2008 N 14-27/513 разъяснено, что в соответствии с п. 2.3 Положения N 266-П*(1) клиент - физическое лицо может использовать банковскую карту в целях:

- получения наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

- получения наличных денежных средств в иностранной валюте за пределами территории РФ;

- оплаты товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте - за пределами территории РФ;

- совершения иных операций в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

- совершения иных операций в иностранной валюте с соблюдением требований валютного законодательства РФ.

В связи с этим ограничения по перечню операций, совершаемых физическими лицами с использованием банковских карт, связаны с наличием ограничений, предусмотренных законодательством РФ. При этом Банк России уточняет, что согласно ст. 168 ТК РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Таким образом, по мнению Банка России, вопрос о допустимости возмещения расходов, связанных со служебными командировками, путем их перечисления на банковские счета работников - физических лиц, открытые для совершения операций с использованием банковских карт, находится в плоскости применения трудового законодательства. То есть если в коллективном договоре, локальном акте по учреждению закреплена возможность выплаты на банковские карты сотрудников подотчетных сумм, в частности на командировки, то совершение таких операций допустимо.

Возникает вопрос: можно ли подотчетные суммы перечислить на зарплатную карту работника? На этот счет есть судебное решение, на основании которого можно дать положительный ответ на поставленный вопрос. Речь идет о Постановлении ФАС СЗО от 11.02.2008 N А52-174/2007.

Как следует из материалов дела, в ходе выездной проверки налоговые органы приняли решение о доначислении НДФЛ на суммы, перечисляемые работодателем на "зарплатную" банковскую карту работника и не включенные в налогооблагаемую базу, квалифицировав их как заработную плату.

Материалами дела данного судебного разбирательства подтверждается, что приказом директора учреждения от 14.02.2003 N 10 "О выдаче денежных средств под отчет" разрешалось в связи с производственной необходимостью выдавать работникам денежные средства для хозяйственных нужд в подотчет из кассы, с расчетного счета на банковскую карточку подотчетного лица либо наличными денежными средствами.

Учреждением в обоснование того, что эти средства не являлись зарплатой, были представлены платежные поручения на перечисление денежных средств на счет работника, в которых отсутствует указание на перечисление этих средств в качестве заработной платы, а также авансовые отчеты, товарные накладные на приобретение материалов и товаров, контрольно-кассовые чеки, квитанции к приходным ордерам, выданные продавцом, банковское письмо.

Операции по выданным под отчет суммам за проверяемый период были полностью отражены в журналах-ордерах, что также установлено судом и не оспаривается ответчиком.

Суды, исследовав и оценив в соответствии со ст. 71 АПК РФ представленные в материалах дела документы, пришли к выводу об отсутствии у налогового органа достаточных оснований для признания сумм, выданных работнику, его заработной платой. Следовательно, решение налогового органа о доначислении НДФЛ неправомерно.

На основании вышеизложенного, учреждение вправе перечислить на "зарплатную" карту работника подотчетные суммы, если такая форма выплаты закреплена в коллективном договоре, ином локальном нормативном акте учреждения и если указанное условие предусмотрено договором между банком и юридическим (физическим) лицом.

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

Надо отстаивать свои права. Требуйте письменный отказ и с возражением на этот отказ в ваше ТУ ЦБ. В условиях, когда ЦБ всеми правдами и неправдами пытается регулировать наличное денежное обращение и вводит банковские инструменты, вовлекающие в безналичный оборот физических лиц, ставить палки в колеса со стороны вашего банка ,по меньшей мере, неразумно. И не дело банка диктовать вам направления использования ваших средств.

Дело в том что карточка является зарплатной что и указано в договоре банковского счета и без комиссии по сути могут зачислять только зарплату. Если нужна карточка именно для хоз расходов тогда необходимо открывать на имя организации корпоративную карту, которая как раз для этих целей и предназначена.

Можно ли на личную банковскую карту работника переводить подотчетные денежные средства на хозяйственные нужды? Ответ на этот вопрос дан в Письме Минфина России от 25.08.2014 N 03-11-11/42288. Заметим, тот факт, что организация-работодатель применяет УСНО, для рассматриваемой ситуации не имеет никакого значения.

Но прежде скажем несколько слов о том, что предшествовало анализируемой ситуации.

На практике банки, руководствуясь разъяснениями, приведенными в Письме Банка России от 18.12.2006 N 36-3/2408, нередко отказывают организациям в перечислении подотчетных сумм на хозяйственные нужды на банковские карты работников. Свой запрет на перечисление средств в подотчет на хозяйственные нужды на банковские счета работников авторы указанного Письма обосновали так:

1. Нормативными актами Банка России не предусмотрена выдача денежных средств организацией под отчет своим сотрудникам путем безналичного перечисления средств на их банковские счета для совершения операций, связанных с хозяйственной деятельностью организации.

2. Согласно п. п. 10, 11 Порядка ведения кассовых операций в Российской Федерации (утв. Решением Совета директоров Банка России от 22.09.1993 N 40) выдача организациями наличных денег под отчет своим работникам для совершения указанных расходов производится наличными деньгами.

Правда, для командировочных расходов банки делали исключение. Причина такой лояльности кроется в Письме Банка России от 24.12.2008 N 14-27/513. В нем буквально указано, что вопрос о допустимости возмещения расходов, связанных со служебными командировками, путем их перечисления на банковские счета работников - физических лиц, открытые для совершения операций с использованием банковских карт, находится в плоскости применения трудового законодательства. Иными словами, для безналичного перечисления командировочных расходов на банковские карты работников необходимо, чтобы в коллективном договоре или ином локальном нормативном акте был предусмотрен такой вариант возмещения расходов командированному лицу.

При этом в Письме N 14-27/513, исходя из анализа норм Положения N 266-П (Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утв. Банком России 24.12.2004 N 266-П) (в частности, п. 2.3), отмечено, что ограничения по перечню операций, совершаемых физическими лицами с использованием банковских карт, связаны с наличием ограничений, определенных законодательством Российской Федерации.

Однако каких-либо ограничений на подобные действия организации-работодателя действующим законодательством не предусмотрено. Более того, не определено и ответственности. Поясним.

Статья 15.1 КоАП РФ устанавливает лишь ответственность организации за несоблюдение правил работы с наличными деньгами и порядка ведения кассовых операций в части осуществления расчетов наличными деньгами, неполноту оприходования в кассу денежной наличности и несоблюдение порядка ее хранения в пределах предусмотренных лимитов.

Перечень указанных нарушений ограничен, и о переводе подотчетных сумм на пластиковые карты в названной статье не говорится ни слова. Следовательно, организация не может быть привлечена к ответственности по ст. 15.1 КоАП РФ за осуществление безналичного перечисления подотчетных сумм (заметим, независимо от целей их направления - на командировки или хозяйственные нужды) на банковские счета работников.

Чтобы обойти запрет на перечисление подотчетных денежных средств для компенсации документально подтвержденных расходов на личные счета работников, многие организации для указанных целей используют так называемые корпоративные карты. Такие карты принадлежат организации, следовательно, и деньги, находящиеся на них, являются собственностью организации. Работник же, расплатившись этой картой за товары или услуги, в обычном порядке должен представить в организацию авансовый отчет.

В комментируемом Письме чиновники Минфина рассуждают следующим образом.

В соответствии с Положением N 266-П физическое лицо вправе совершать любые операции с банковской карточкой, на которые не установлен запрет (ограничения) действующим законодательством.

При этом авторы Письма признают нецелесообразной выдачу карт (очевидно, речь идет о корпоративной карте) каждому подотчетному лицу организации при направлении его в командировку либо для оплаты хозяйственных нужд организации.

В связи с этим финансовое ведомство полагает возможным использование банковских карт, выданных сотрудникам в рамках "зарплатных" проектов, в том числе и для упомянутых целей.

Напомним, ранее подобное разрешение было сделано для организаций, основная деятельность которых финансируется за счет бюджетных средств (Письмо Минфина России N 02-03-10/37209, Федерального казначейства N 42-7.4-05/5.2-554 от 10.09.2013).

Помимо самого разрешения финансисты в комментируемом Письме также привели практические рекомендации по надлежащему оформлению анализируемых операций .

Во-первых, возможность перечисления подотчетных денежных сумм на зарплатные карты работников, равно как и порядок расчетов с подотчетными лицами в такой ситуации, следует прописать в учетной политике организации.

Действительно, согласно п. 4 ст. 8 Закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не установлен способ ведения бухгалтерского учета, данный способ разрабатывается самостоятельно исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами.

В силу п. 7 ПБУ 1/2008 "Учетная политика организации" при самостоятельной разработке соответствующего способа учета организация должна руководствоваться самим ПБУ 1/2008, иными ПБУ и МСФО.

Во-вторых, в платежном поручении банку в назначении платежа следует указать, что перечисленные средства являются подотчетными.

В-третьих, организации необходимо получить от сотрудника письменное согласие на использование его личной банковской карты для перечисления подотчетных сумм.

Т.М.Медведева, эксперт журнала "Акты и комментарии для бухгалтера"