Категория: Бланки/Образцы

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

1. Товары, временно ввозимые в Российскую Федерацию для проведения с ними испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации либо использования в ходе испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации (далее - научные или коммерческие образцы), подлежат таможенному декларированию в упрощенном порядке в соответствии с положениями настоящей статьи.

2. Правительство Российской Федерации вправе устанавливать максимальное количество и (или) максимальную стоимость товаров, временно ввозимых в качестве научных или коммерческих образцов одним лицом одновременно или в течение определённого периода времени, в соответствии с актами таможенного законодательства Таможенного союза.

3. Декларант вправе заявить таможенную процедуру уничтожения в отношении временно ввезенных научных или коммерческих образцов в соответствии с положениями главы 39 настоящего Федерального закона, в том числе в случаях, если научные или коммерческие образцы оказались уничтожены или повреждены при проведении с ними испытаний, исследований, тестирования, проверки, проведении опытов, экспериментов или демонстрации либо при их использовании в ходе испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации.

4. Правительство Российской Федерации устанавливает перечень товаров, в случае временного ввоза которых в качестве научных или коммерческих образцов завершение таможенной процедуры временного ввоза (допуска) не допускается помещением под таможенную процедуру уничтожения в соответствии с частью 3 статьи 296 настоящего Федерального закона, если они оказались уничтожены или повреждены при проведении с ними испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации либо при их использовании в ходе испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации.

5. Научные или коммерческие образцы, временно ввозимые в Российскую Федерацию в личном багаже пассажира, экспресс-почтой, а также научные или коммерческие образцы, стоимость которых не превышает 300 000 рублей, по желанию декларанта могут декларироваться в упрощенном порядке с применением в качестве таможенной декларации письменного заявления организации - получателя научных или коммерческих образцов. Форма такого заявления устанавливается федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

6. Научные учреждения и созданные ими хозяйственные общества вправе помещать под таможенную процедуру временного ввоза (допуска) научные или коммерческие образцы, используя в качестве доказательства предназначения товаров письменное заявление научного учреждения, составляемое в произвольной форме и содержащее сведения о научных или коммерческих образцах и описание обстоятельств перемещения научных или коммерческих образцов через таможенную границу Таможенного союза. Иные лица подтверждают предназначение научных или коммерческих образцов путем представления в таможенный орган договора с иностранным лицом, если в нем содержится информация о цели ввоза научных или коммерческих образцов, утвержденных планов (программ) исследований при их наличии либо других документов о хозяйственной деятельности лица, в которых содержится информация о проведении испытаний, исследований, тестирования, проверки, проведения опытов, экспериментов или демонстрации.

7. Статус научного учреждения подтверждается его учредительными документами. Правительство Российской Федерации вправе устанавливать критерии отнесения организаций к научным учреждениям либо определять федеральный орган исполнительной власти, уполномоченный на подтверждение организации её статуса научного учреждения.

8. Срок выпуска научных или коммерческих образцов при их временном ввозе (допуске) составляет четыре часа с момента принятия таможенной декларации при условии представления одновременно с таможенной декларацией всех необходимых документов, за исключением случаев, когда в соответствии с настоящим Федеральным законом отдельные документы могут быть представлены после выпуска товаров. Правительством Российской Федерации может быть установлен перечень товаров, срок выпуска которых может составлять до одного рабочего дня, следующего за днём регистрации таможенной декларации. В указанные сроки таможенные органы при необходимости осуществляют проверку таможенной декларации, товаров и документов на них.

Комментарии к ст. 279Вы также можете получить комментарии к ст. 279 Закон о таможенном регулировании. Юристы сайта, специализирующиеся на конкретных сферах кодексов и законов, дадут исчерпывающий комментарий по любым вопросам.

Плюсом такого явления, как временный ввоз товаров является осуществление на определенный срок возможности пользования зарубежным товаром в пределах России. При этом отпадает необходимость в таможенном платеже, лицензировании и пр. Рассмотрим подробнее специфику процедуры временного ввоза товаров, которая так часто вызывает вопросы у коммерсантов.

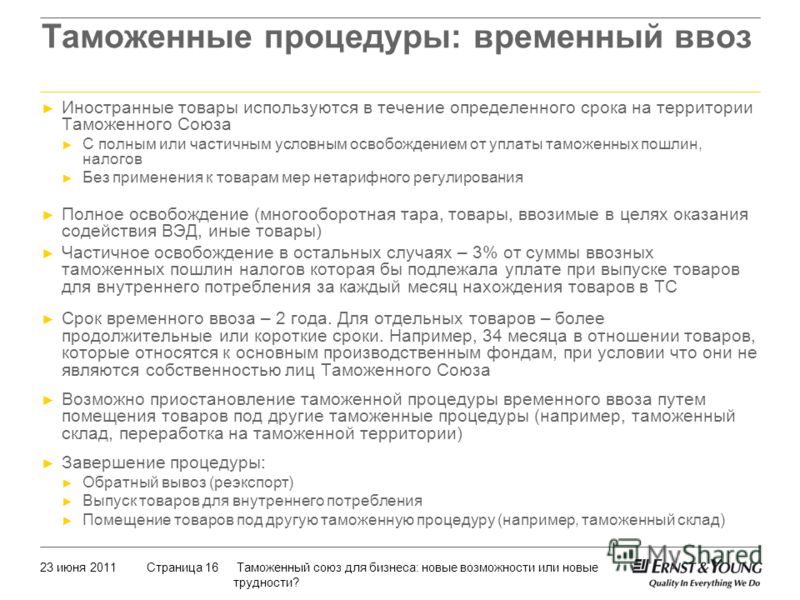

Что означает режим временного ввоза товаров на территорию РоссииЯвление временного ввоза товаров представляет собой операцию, за счет которой товары зарубежного производства могут употребляться в пределах Таможенного союза в определенных временных рамках. При этом полностью или в некоторой мере они освобождаются от таможенной пошлины, налога без условий нетарифного контроля с дальнейшей таможенной процедурой экспорта. В Федеральном законе РФ о таможенном регулировании в главах 33 и 37 подробно описана процедура временного ввоза.

При возникновении некоторых обстоятельств, когда в пределах Таможенного союза проходят различного рода общие мероприятия и выставки, процедура временного ввоза приобретает свою значимость и нужность по причине актуальности употребления зарубежного товара среди зарубежных компаний. Как было уже сказано выше, на время действия временного ввоза товар в полной или некоторой мере освобождается от таможенной пошлины и налогов.

Чтобы получить разрешение на временной ввоз товара, необходимо при проведении таможенных процедур идентифицировать и задекларировать данный товар. Это не требуется лишь в случае наличия договора между странами, входящими в ТС. Если зарубежный товар раньше подвергался другим таможенным операциям, его можно провести и под процедуру временного ввоза товаров, но при этом должны выполняться все условия как ранее проводимых операций, так и проводимой на данный момент процедуры.

Существует два обязательных условия ответственного и нужного выполнения процедуры временного ввоза: уплата таможенных пошлин и обратный вывоз товаров, которые были ввезены на конкретный срок. Объем выплат устанавливается в зависимости от размера таможенной пошлины.

Детальнее с нюансами уплат таможенных налогов можно ознакомиться в общих положениях. В рамках общих условий обеспечения уплаты налогов и таможенных пошлин, такое обеспечение не выдвигается, если сумма необходимых к уплате налогов, таможенных пошлин, процентов, пеней и составляет менее 20 тыс. рублей, а также тогда, когда у сотрудников таможни есть основания считать, что обязательства, взятые перед таможенным органом, будут соблюдены.

Временный ввоз товаров физическими лицамиВременной ввоз товаров физическими лицами и его регулирование происходит согласно статьи № 358 ТК, где говорится, что иностранцы, которые перевозят товар через границу, могут быть целиком освобождены от каких-либо уплат, если их товар во время своего нахождения на территории Таможенного Союза предусматривает только личное пользование. Что касается ввоза личного транспорта, который зарегистрирован в другой стране, то срок его пребывания в ТС составляет максимум один год, и, как и любой другой товар, ввозимый физическими лицами для личного употребления, налогом на весь период времени не облагается.

Время пребывания в ТС иностранного товара должно соответствовать времени пребывания его иностранного владельца и по месту его временного жительства. Это условие устанавливается в письменном виде, если товар должен быть задекларирован. Срок временного ввоза товара может увеличиться, если поступит дополнительное заявление от иностранного физического лица.

Стоит указать еще одно положительное свойство временного ввоза товара физическими лицами: в дальнейшем его вывоз может быть произведен через любую таможню без уплаты каких-либо пошлин и воздействия экономических ограничений. Вывоз товара отмечается таможней в документе о его ввозе.

Если же срок нахождения товара личного пользования на территории Таможенного союза истек, с него начинают взиматься налоги согласно таможенным законам.

Если товар был испорчен, поврежден или стал непригоден по причине аварии или других факторов, которые были официально зафиксированы таможенной службой, обратно с таможни он может не вывозиться.

Как уже было сказано, временный ввоз товаров может либо полностью не облагаться налогом и пошлиной, либо может облагаться, но лишь в какой-то мере. Список тех товаров, которые вовсе не облагаются налогом, составляется решением государств, входящих в ТС, а также Комиссией ТС.

Что касается таких товаров на территории России, то их список утвержден Постановлением № 599 от 16 августа 2000 года (дополнения были внесены 11 марта 2003 года), и называется этот документ «О перечне товаров временно ввозимых (вывозимых) с полным условным освобождением от уплаты таможенных пошлин, налогов». В основу этого списка входят международные договора РФ в сфере культуры, спорта и пр. На сегодняшний день, согласно пункту 1 данного Постановления, самый большой срок временного ввоза товаров без обложения каких-либо пошлин и налогов составляет один год.

Можно выделить несколько видов товаров, которые согласно таможенному кодексу не облагаются налогом и их временной ввоз не несет существенного экономического вреда для страны:

Ввезенные на определенный срок контейнеры и различные тары, упаковки;

Товары из научной, культурной жизни, кино и туризма, ввезенные для усиления международных отношений и связей с мировым рынком;

Временной ввоз товаров международной помощи.

Разновидности тары многоразового использования, которая всецело лишена обязанности оплачивать пошлины и налоги, перечислены в Конвенции о временном ввозе, которая была проведена в Стамбуле в 1990 году. Такая возвратная тара должна выполнять три условия согласно первой статьи данного приложения:

Соответствие упаковки требованию подпункта «b»;

Выполняющий все условия подпункта «с» контейнер;

Подходящий под требования подпункта «d» поддон.

В описанных случаях существует возможность декларировать подобный товар посредством предоставления заявления, а не таможенной декларации. Такой документ представляет собой договор о вывозе этих товаров в обязательном порядке. Что касается требований, предъявляемых к вывозу поддонов, то они менее строги, т.к. позволяется их замена другими поддонами при условии их схожести с оригиналами. Согласно пятой статье из выше упомянутой Конвенции, таможня не имеет права взыскивать плату за ввезенный товар. Срок временного ввоза выше перечисленных разновидностей тары определяется таможенной службой и не может составлять менее шести месяцев.

Если имеет место быть невыполнение обязательных условий для возможности обойти выплаты пошлин и налогов, или, если происходит временной ввоз каких-либо еще товаров, тогда происходит частичная уплата нужной таможенной пошлины или налога. Размер такой неполной уплаты за каждый истекший или не истекший месяц составляет три процента от объема выплаты для товаров свободного обращения в пределах Таможенного союза.

Стоит отметить, что при таможенных взносах, когда подается таможенная декларация, проходят платежи по товарам временного ввоза частичной выплаты и полной, и в дальнейшем эти денежные средства в расчет не берутся.

Данные денежные сборы могут полностью взноситься при самой процедуре временного ввоза товаров (при их расчетах складываются все месяцы пребывания товара в ТС) и частями. Например, в течение всего времени нахождения товара на территории Таможенного союза денежные средства выплачиваются каждый квартал. Такая периодичность выплаты происходит при неполном освобождении от таможенных налогов и по инициативе того, кто ввез товары на временное пребывание в ТС. Кроме этого, данный субъект должен получить позволение таможенной службы, которая устанавливает сроки взносов, и, кроме всего прочего, он является ответственным за все выплаты пошлин. В случае неполного взимания таможенного платежа при временном ввозе товаров, его сумма должна быть меньше суммы всех выплат по пошлинам и таможенным налогам товаров, которые во время процедуры временного ввоза были выпущены с целью свободного использования. В эту сумму не входят штрафные санкции за нарушение срока осуществления выплат по таможенным налогам и процентам на них.

В противном случае, если сумма сравняется с суммой, которая была бы уплачена в день помещения товаров под таможенную процедуру для свободного использования, статус товара меняется, и он становится товаром, выпущенным для свободного пользования. Стоит добавить, что при этом у подобных товаров не должно быть каких-либо ограничительных мер (если они были установлены во время процедуры временного ввоза товаров или в связи с российским законом о внешней торговле). Если же имеет место быть каким-либо ограничительным мерам, то такой товар начинает использоваться в свободном обращении.

Каков срок временного ввоза товаровИсходя из первого пункта 280-ой статьи Таможенного кодекса Таможенного союза, максимальный срок ввоза временного товара составляет два года (в некоторых случаях срок может колебаться в меньшую или большую сторону в зависимости от разновидности товара). Если временной ввоз товаров осуществляется разными физическими лицами или более одного раза, тогда срок не должен превышать двух лет или нормы, установленной РФ.

Существует вид товаров производственных фондов, который при временном ввозе частично не облагается налогом в течение двух лет и десяти месяцев нахождения его на территории ТС при условии, что этим товаром не пользуются граждане России. В таком случае, чтобы установить это время нахождения товара без полного обложения налогами, нужно предоставить в таможенную службу информацию о классификации товара, его названии, коде соответствия с общероссийским классификатором основных фондов (ОКОФ). Эти действия необходимо выполнять по приказу федеральной таможенной службы Российской Федерации от 25.04.07 г. № 536 (ред. От 17.02.2010 г.): "Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом". После окончания данного срока с частичной уплатой всех пошлин и налогов товар меняет свой статус и становится свободным для использования. При этом таможенная служба не требует документа о процедуре временного ввоза, регистрировать товар не приходится, потому что в таком случае в таможенной декларации ставится определенная пометка.

Стоит еще раз обратить внимание на специфику установления определенного срока временного ввоза товаров, который зависит главным образом от двух факторов: цель ввоза товара и пожелания его владельца исходя из его заявления. Учитывая это, российская власть или ТК ТС устанавливает срок в границах максимального. Таможенная служба может его продлить, не выходя за пределы допустимой нормы, если поступил запрос от физического лица, но при этом должны быть соблюдены все созданные ТК РФ и ТС правила соблюдения процедуры временного ввоза товаров.

Существует приказ ГТК РФ от 04.12.2003 г. № 1388 (в ред. приказа ФТС РФ от 13.09.2007 г. N 1129) "О совершении отдельных таможенных операций при использовании таможенной процедуры временного ввоза", по которому осуществляются все таможенные процедуры по временному ввозу товаров. Это разрешение таможенной службы на помещение товаров под выше указанную операцию, ее возможное замедление, продление действующего времени ввоза и передача товаров другому лицу.

Таможенная служба является тем органом власти, который занимается выдачей разрешений на проведение операции по временному ввозу товаров. В таможенной декларации на временной ввоз товаров или обращение их в свободное пользование по территории Таможенного союза ставятся специальные штамп «Выпуск разрешен» и др. отметки, которые оформлены по правилам грузовой таможенной декларации.

Какие нужны документы для временного ввоза товаровКроме самой декларации как таковой для получения права на временной ввоз товаров для таможенной службы необходимо также иметь специальное заявление от субъекта, который хочет это право получить. Такой документ свидетельствует о последующем обязательном обратном вывозе товаров.

По выше упомянутому приказу федеральной таможенной службы Российской Федерации от 25.04.07 г. № 536 для помещения товаров под процедуру временного ввоза необходимо предоставлять такие бумаги:

Бумаги, свидетельствующие о целях ввоза товаров;

Документ, вмещающий в себя перечень свойств товара, по которым его можно идентифицировать;

Свидетельство о необлагаемом налогами временном ввозе товаров с отсылом на определенный международный договор или правовой акт РФ того, где подтверждается допущение такого ввоза;

Документ, обязывающий совершить обратный вывоз товаров по истечении его срока нахождения на территории ТС. Данная бумага может заполняться в свободной форме. Кроме того, в ней указываются все возможные таможенные выплаты налогов и пошлин;

Программа мероприятий, где будут использованы помещаемые под таможенную процедуру временного ввоза товары. Среди них могут быть учебные или научные программы, планы проверок, испытаний, новаторств и пр.;

Письменное заявление в свободной форме, в котором указано планируемое время, на которое будет совершен временной ввоз товаров;

Свидетельство о выполняемых обязательных условиях таможенной процедуры, если до этого товар был уже когда-то помещен под какие-то таможенные операции;

Другие документы для временного ввоза товаров, которые потребует специалист по декларации для освещения целей ввоза товаров и срока их нахождения на территории ТС.

Процедура временного ввоза товаров: отказ и передача праваТаможенная служба имеет право не выдать разрешение по причине невыполнения обязательств при помещении товара под процедуру временного ввоза.

Таможенный союз не ограничивает граждан России по каким-либо правовым или гражданским отношениям с зарубежными субъектами осуществлять выше описанную операцию: она может происходить и с арендованными товарами, и с товарами, ввезенными по договору купли-продажи.

По процедуре временного ввоза товаров существуют определенные ограничения на такой товар (статья № 279 ТК ТС):

Пользоваться им может лишь субъект, у которого есть соответствующее разрешение;

Товар не должен портиться, кроме случаев его износа по сроку годности или повреждения при транспортировке. Чтобы это условие выполнялось, разрешается проводить ремонт и операции по сохранению пригодности товаров.

Передача права на пользование товарами временного ввоза может осуществляться, если:

Имеется разрешение таможенной службы;

Для возможности ремонта товара (не считая глобального или полного его обновления), хранения, перевозки и пр. моментов, согласованных с законодательной системой в странах, являющимися членами ТС.

Субъект, имеющий право на временный ввоз товаров, обязан иметь соответствующие полномочия в отношении данного товара, и тогда у него есть возможность быть декларантом. Таможенная служба может предоставить ему эти права в таких случаях:

Данный субъект обязуется придерживаться всех правил и нюансов по процедуре временного ввоза товаров;

В случае получения товарами неполного освобождения от уплаты таможенных налогов, субъект, имеющий на них право временного ввоза, обязан внести все выплаты;

Кроме всего прочего, такое лицо оформляет на себя все официальные бумаги, относящиеся к процедуре временного ввоза товаров, в том числе и гарантии того, что оно будет придерживаться выше указанных условий.

Если таможенная служба передала право ввоза товаров другому лицу, то субъект, ранее его получивший, несет ответственность за это лицо.

В случае возникновения в связи с требованиями правового органа РФ необходимости конфискации товаров.

Согласно пункту 3 ст. 230 ТК Таможенного союза, произошло удаление товара временного ввоза на склад.

По желанию субъекта, имеющего право на ввоз товаров, которые частично облагаются налогами, поместить их под другой таможенный режим временного ввоза.

Что касается второго описанного случая возможного приостановления процедуры временного ввоза товаров, стоит добавить, что тут имеется некая законодательная погрешность, потому что такого рода помещение товаров на склад является невозможным без наличия определенного документа на них. Из этого выходит, что по большому счету второй случай является третьим, то есть товар помещается под другие таможенные операции без возможности свободного обращения.

Такая погрешность в дальнейшем может привести к негативному исходу, потому что на протяжении всего времени приостановления таможенной процедуры временного ввоза товаров, субъект ничего не платит, и весь этот период в общее время процедуры не засчитывается.

Согласно выше упомянутому приказу ГТК Российской Федерации от 4 декабря 2003 года, субъекту для того, чтобы иметь возможность на время прекратить таможенную процедуру, нужно предоставить вместе с грузовой таможенной декларацией и заявление на это. Если у него его не будет, это станет признаком того, что вместо временного приостановления процедуры её нужно полностью закрыть.

Согласно ТС, по истечении периода временного прекращения таможенной процедуры, она снова возобновляется. Об этом не следует забыть субъекту, имеющему право временного ввоза товаров, потому что в этом случае ему нужно будет начинать платить таможенные налоги.

Когда опять начинает действовать данная процедура, какие-либо пошлины или проценты за временное её прекращение не платятся.

Когда процедура временного ввоза товаров считается завершеннойПроцедура временного ввоза товаров может полностью завершиться раньше времени, если товары будут находиться под какими-то еще таможенными манипуляциями. Исключением в этом является только процедура транзита.

Процедура, при которой товары временного ввоза вывозятся обратно, называется реэкспортом. Он может происходить на любой территории Таможенного союза, в том числе и в странах, являющимися членами ТС. Для реэкспорта необходимо предоставить таможенную декларацию, которая свидетельствует о присутствии товара на определенной таможенной процедуре, заявление на процедуру реэкспорта, а также другие документы (согласно приказу федеральной таможенной службы № 536 от 25 апреля 2007 года). Кроме этого, необходимо иметь данные о нюансах пребывания товаров временного ввоза в Таможенном союзе. Они должны быть подтверждены бумагой с печатью от начальства таможенной службы, которая это контролировала.

Когда товары временного ввоза выходят для свободного пользования, все оплаты по пошлинам и таможенным налогам, которые выплачивались ранее, идут в счет оплат по внутреннему использованию товаров. Кроме того, за все время платежей неполного освобождения от налогов насчитываются проценты, как если бы с этих платежей применялась бы рассрочка с первого дня этого освобождения. Исключение составляет выпуск товаров временного ввоза по окончании срока в два года и 10 месяцев с неполной оплатой таможенных налогов и пошлин.

Международное регулирование временного ввоза товаровНа сегодняшний день важную роль в правовом управлении временным ввозом и вывозом товаров играют нормы международных договоров, а также международных соглашений, где имеется единый порядок составляющих таможенного режима. Главным видом международно-правового управления временного ввоза товаров в России является заключение торговых и экономических договоров с различными странами. Кроме области экономики и торговли, такие договора могут заключаться и в сфере науки и техники, воздушных перевозок и т.д. Данные соглашения частично охватывают моменты использования режима временного вывоза и ввоза товаров. Среди них можно вспомнить торговое соглашение с Заиром в середине 70-х гг. ХХ века, которое давало право обеим сторонам вывозить и ввозить товары рекламного характера, пользующиеся спросом на различного рода выставочных мероприятиях.

Благодаря подобным соглашениям, государства начали использовать стандартизированные нормы и законы для управления режимом временного ввоза и вывоза товаров, который они начали применять для развития новых международных отношений, торговли, коммуникационных контактов и пр. На сегодняшний день Россия принимает участие в 3-х таможенных договоренностях, которые были подписаны во времена существования СССР в середине 50-х гг. ХХ столетия. Это следующие конвенции: договор о таможенных льготах для туристов и дополнение к нему в виде протокола по ознакомительным сведениям и документам о туризме, а также таможенное соглашение о временном ввозе приватных дорожных перевозочных средств.

Важное значение имеют договора и соглашения, которые возникли под покровительством Совета Таможенного Сотрудничества. Такими конвенциями являются:

Международное соглашение о таможенных процедурах, целью которого было сделать процесс их проведения проще и адаптивнее (1973 год, г. Киото, Япония);

Брюссельская конвенция о заключении таможенного документа, получившего название карнет АТА (1961 год). Он позволил ускорять процедуру временного ввоза товаров;

Проведенная в Стамбуле в 1990 году конвенция о временном ввозе товаров.

Согласно последней конвенции, при ввозе товара на территорию другого государства вместо стандартной таможенной декларации можно использовать т.н. документ о временном ввозе. Это международный официальный документ, который позволяет определять товар и дорожно-транспортные средства. Также такой документ включает в себя интернациональную гарантию о выплате обязательных налогов. С помощью этого документа разного рода формальности стали проводиться гораздо проще.

Вышеупомянутый карнет АТА стал документом для ввоза товаров определенного вида, используемых на выставочных мероприятиях и ярмарках. Такие товары нужны, в первую очередь, для разного рода образовательных и научных целей, и они полностью освобождаются от уплаты каких-либо таможенных налогов. Данный документ начал использоваться в России после того, как было издано Постановление Российской Федерации «О присоединении Российской Федерации к Таможенной конвенции о карнете АТА для временного ввоза товаров от 6 декабря 1961 г. и Конвенции о временном ввозе от 26 июня 1990 г. с принятием ряда приложений". Это заключение датируется 2 ноября 1995 годом (№ 1084).

На сегодняшний день в таможенный договор о карнете АТА входят 75 стран (РФ принимает участие в нем, как уже было сказано выше, с 1995 года), из них 28 являются членами Европейского Союза. Каждый год по этой конвенции создаются более 1,5 сотни тысяч соответствующих документов.

При временном ввозе товаров и их вывозе с карнетом АТА используется заполненный документ этого карнета с гарантией торгово-промышленной палаты государства. При этом таможенная служба не требует выдачи выплаты таможенных пошлин. Кроме того, подобное оформление временного ввоза товаров по карнету АТА осуществляется в короткий период времени.

Для гарантированной работы АТА в странах, которые являются членами данного соглашения, были созданы национальные торгово-промышленные палаты, которые составляют систему Всемирной федерации торговых палат.

Что касается использования карнетов АТА в России, то ситуация затруднена в связи с маленьким числом таможенных служб, которые имеют возможность выполнять процедуры с подобного вида товарами. Список этих таможенных органов можно найти в Приказе Федеральной таможенной службы России от 7 июля 2010 г. (№ 1268, правки 18 ноября 2010 г.) «Об утверждении перечня таможенных органов, компетентных совершать таможенные операции с товарами, перемещаемыми с применением карнетов АТА».