Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 16 сентября 2013 г.

На вопросы отвечала Н.А. Мартынюк, эксперт по налогообложению

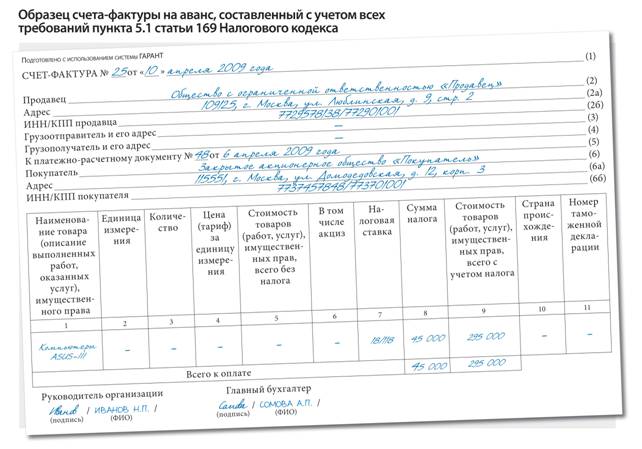

Авансовый НДС: начисляем, вычитаем, восстанавливаемУчет НДС с авансов вызывает трудности и у продавцов, и у покупателей. Отвечаем на ваши вопросы.

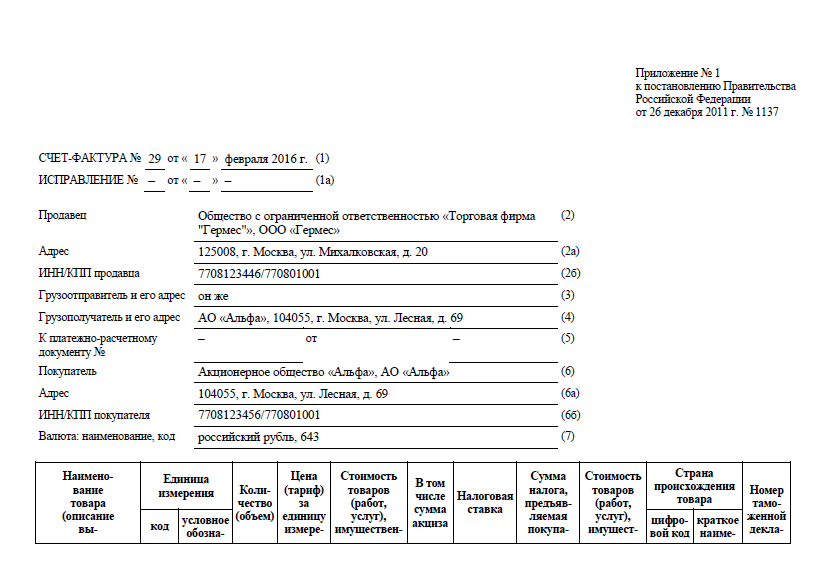

Дата платежки в счете-фактуре на аванс, если банк продавца зачислил деньги не сразуЕ. Зеленщикова, Тверская обл.

Мы перечислили поставщику предоплату. Платежка от 15 августа. А у поставщика банк провел ее 16 августа. И в счете-фактуре на аванс поставщик указал дату платежного поручения как 16.08.2013. Разве это правильно?

Однако если переделывать счет-фактуру он не намерен, вы не лишаетесь права на вычет. Дело в том, что в перечне обязательных реквизитов авансового счета-фактуры, установленном НК, нет даты составления платежки. Среди них — только ее номе р п. 5.1 ст. 169 НК РФ. Поэтому ошибка в дате платежки не основание для отказа в вычете авансового НДС ни у покупателя, ни — позже, при отгрузке, — у продавц а п. 2 ст. 169 НК РФ.

Дату и номер авансовой платежки нужно указывать еще и в «отгрузочном» счете-фактур е подп. «з» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137. И скорее всего, в него ваш поставщик тоже запишет неверную дату платежки. Тут ситуация точно такая же: право на вычет «отгрузочного» НДС вы не потеряете. Для вычета достаточно, чтобы не было ошибки в номере платежк и пп. 5. 2 ст. 169 НК РФ.

До какого момента платежи покупателя считаются для целей НДС авансовымиА. Перстянский, г. Тула

У нас оптовая торговля. Реализация всегда происходит позже отгрузки, так как по условиям договоров право собственности переходит к покупателю в момент приемки им товара на его складе. Между отпуском с нашего склада и поступлением на склад покупателя — несколько дней, и в этот промежуток времени могут прийти деньги за товар. Причем иногда оплата товара и переход права собственности на него попадают в разные кварталы.

В бухучете такая оплата отражается как авансовая. А является ли она авансом в целях НДС? То есть нужно ли составлять на нее счет-фактуру и начислять налог?

: Давайте разберемся. НДС с реализации следует начислить уже при отгрузке товар а подп. 1 п. 1 ст. 167 НК РФ. Аванс для НДС — это только та оплата, которая получена до отгрузк и п. 1 ст. 167 НК РФ ; п. 2 мотивировочной части Определения КС от 30.09.2004 № 318-О. Поэтому с денег, полученных после отгрузки, авансовый налог начислять не нужно, даже если право собственности еще сохраняется за вами.

: Давайте разберемся. НДС с реализации следует начислить уже при отгрузке товар а подп. 1 п. 1 ст. 167 НК РФ. Аванс для НДС — это только та оплата, которая получена до отгрузк и п. 1 ст. 167 НК РФ ; п. 2 мотивировочной части Определения КС от 30.09.2004 № 318-О. Поэтому с денег, полученных после отгрузки, авансовый налог начислять не нужно, даже если право собственности еще сохраняется за вами.

Дата отгрузки — это дата первого по времени составления (именно составления, а не подписания обеими сторонами) документа на товары, оформленного продавцом на имя покупателя либо перевозчик а Письмо Минфина от 01.03.2012 № 03-07-08/55.

Что будет датой отгрузки в вашем случае? Если товары доставляет покупателю транспортная компания, то это день передачи вами товара представителю перевозчика. То есть дата составления транспортной накладной. Если же вы везете товар на склад покупателя своими силами, то дата отгрузки — это дата составления вами товарной накладной. Обычно ее подписывают до вывоза товаров со склада и передают доставляющему товар работнику, а уж когда ее подписывает покупатель — для определения даты отгрузки неважно.

Но в любом случае названные вами суммы не будут авансами в целях НДС.

До получения «отгрузочного» счета-фактуры авансовый НДС не восстанавливаемЕ. Аллямова, г. Москва

Получили оплаченные авансом товары и товарную накладную на них. А «отгрузочный» счет-фактуру продавец пообещал выслать нам почтой. Но квартал уже закончился, а счет-фактура все еще не пришел. Когда нам восстановить авансовый НДС: непременно в квартале получения товара (по дате накладной) или же можно отложить восстановление до получения счета-фактуры?

: Не только можно, но и нужно. Дело в том, что до получения «отгрузочного» счета-фактуры на приобретенные товары вы не можете заявить вычет входного НДС по ним п. 1 ст. 171. п. 1 ст. 172 НК РФ. А восстановить авансовый налог вы обязаны именно в том периоде, в котором у вас возникает право на вычет входного НДС подп. 3 п. 3 ст. 170 НК РФ. Это происходит в тот момент, когда товар у вас принят к учету и есть отгрузочные накладная и счет-фактура.

Обратите внимание: восстановить налог в квартале получения права на вычет нужно, даже если вы решили этим вычетом не пользоваться либо отложили его на будущее.

Советуем запастись доказательствами, подтверждающими дату получения «отгрузочного» счета-фактуры продавца (например, сохраните конверт со штемпелем почты). Это особенно пригодится, если счет-фактура датирован не тем кварталом, в котором вы его получили.

Привязка вычета авансового НДС к конкретной поставке в рамках долгосрочного договораН. Спицына, г. Москва

Работаем с покупателями по долгосрочным договорам: идет серия поставок сахара с условием предоплаты за каждую из них не меньше 50%. На каждую поставку выставляем отдельный счет. Обычно к первой отгрузке покупатель успевает внести предоплату не только по первому счету, но и по второму, а иногда и третьему. На сумму аванса по каждому счету составляем отдельный авансовый счет-фактуру.

На дату первой поставки ставим к вычету НДС, начисленный со всех полученных к этому моменту авансов покупателя в рамках этого договора (в пределах стоимости этой поставки). Правильно ли это? Или же мы вправе принять к вычету только тот НДС, который начислен с аванса по счету за конкретную отгрузку? Это особенно актуально, когда дальнейшие отгрузки происходят уже в следующих кварталах.

Все женщины в курсе, что украшение должно соответствовать образу. А бухгалтеры знают: чтобы авансовый НДС можно было принять к вычету, отгруженный товар должен соответствовать авансу

: Ваш вариант безопасен, если в рамках одного договора вы поставляете один и тот же товар, а поставки отличаются лишь сроками и объемом отгружаемого товара. Ведь момент вычета НДС, начисленного с предоплаты, — дата отгрузки соответствующих товаро в п. 6 ст. 172. п. 8 ст. 171 НК РФ. Тогда при первой же отгрузке вы принимаете к вычету весь НДС со всей суммы полученных к тому времени авансов (но не больше налога, начисленного с этой отгрузки).

Если же в разных поставках вы отгружаете разный товар (например, счет № 1 у вас на сахар-песок, а счет № 2 — на сахар-рафинад), товар с разными характеристиками (разное качество и т. п.), товар с разной ценой, то товар «соответствует» авансу только по тому счету, по которому произошла отгрузка. И НДС с аванса по другим счетам, еще не закрытым отгрузкой, принимать к вычету рано. Впрочем, эта проблема вряд ли возникнет, если из ваших счетов-фактур на отдельные поставки «внутри» одного договора не видно, что они составлены на различающиеся товары.

Покупатель отказался от товара, аванс вернули, но договор еще действуетМ. Дьячина, г. Санкт-Петербург

У нас долгосрочные договоры на несколько поставок, по каждой из которых отдельная предоплата. От одной из поставок покупатель отказался, деньги мы ему вернули. Можно ли принять НДС с этого аванса к вычету, учитывая, что расторжения договора не было — по нему еще будут другие поставки?

: Да, у вас есть право на вычет этого НДС. Отказ от поставки и возврат аванса можно рассматривать как изменение долгосрочного договора. Напомним, возврат аванса вследствие изменения договора тоже дает продавцу право принять к вычету НДС, ранее начисленный с этого аванс а п. 5 ст. 171 НК РФ.

И неважно, что вы с покупателем не оформили соглашение об изменении. Двусторонний документ для этого не обязателен. Волеизъявление покупателя подтверждается его письменным отказом от поставки. А ваше согласие — самим фактом возврата аванс а ст. 438 ГК РФ.

Право на вычет в таких ситуациях, как ваша, признает и суд Постановление ФАС ПО от 14.05.2009 № А55-4292/2008. Только обратите внимание: в письме покупатель должен прямо написать, что отказывается от поставки, а не просто требует возврата аванса.

Предупреждаем: есть риск, что инспекция с таким вычетом не согласится. Ведь налоговикам зачастую важно наличие формального основания для вычета, в вашем случае — двустороннего документа об изменении договора. Его отсутствие может аукнуться и покупателю, если тот ранее принял НДС с перечисленного аванса к вычету. При изменении условий договора и получении аванса обратно этот НДС следует восстановит ь подп. 3 п. 3 ст. 170 НК РФ. Но когда двустороннего документа об изменении нет, а деньги вернулись, налоговики могут решить, что восстанавливать налог нет оснований. А нужно убрать вычет из квартала перечисления денег, рассматривая их как ошибочно перечисленные суммы, а не как предоплату. С уплатой недоимки и пеней, разумеется.

Во избежание подобных недоразумений изначально добавляйте в договор положение о том, что письменный отказ покупателя от отдельной поставки рассматривается как изменение договора в отношении этой поставки при условии вашего письменного согласи я п. 3 ст. 450 ГК РФ.

Продавец возвращает аванс по исполнительному листу: есть ли у него вычетЮ. Чиликина, Ставрополье

Наш директор долго игнорировал требование покупателя вернуть аванс за не поставленный в срок товар. Покупатель обратился в суд и выиграл спор. По исполнительному листу наша организация деньги вернула. Положен ли нам вычет НДС, который мы ранее начислили на этот аванс? Ведь вычет предоставляется при возврате аванса и расторжении договор а п. 5 ст. 171 НК РФ. а допсоглашения о расторжении договора мы с покупателем не подписывали.

: Не исключено, что договор уже расторгнут без подписания такого допсоглашения. Загляните в решение суда: возможно, покупатель заявлял в суде требование не только о возврате аванса, но и о том, чтобы считать договор расторгнуты м подп. 1 п. 2 ст. 450 ГК РФ. Если так, то вы спокойно можете принимать НДС к вычету. В ином случае безопаснее запастись двусторонним соглашением о расторжении договора.

Л. Пинченко, г. Москва

Корректно ли считать авансом в целях НДС деньги, пришедшие от покупателя до отгрузки, если условие оплаты по договору — отсрочка?

: Если из платежки явно не следует, что это оплата конкретной будущей поставки по конкретному договору, прежде всего убедитесь, что это не ошибочный платеж. Свяжитесь с покупателем и попросите его письменно подтвердить, что это именно оплата товара. В ином случае он может спохватиться и потребовать деньги обратно, особенно если до наступления указанного в договоре срока платежа еще много времени.

Если подтвердится, что платеж не ошибочный, то для вас как для продавца эти деньги — аванс. Вы должны начислить НДС с любого полученного аванса — неважно, предусмотрен он договором или нет, а также составить авансовый счет-фактуру и занести его в книгу продаж. А вот покупатель этот авансовый НДС принять к вычету не сможет. Ведь право на вычет НДС с предоплаты у него появляется, только если обязанность ее внести указана в договор е п. 9 ст. 172. п. 12 ст. 171 НК РФ ; п. 2 Письма Минфина от 06.03.2009 № 03-07-15/39.

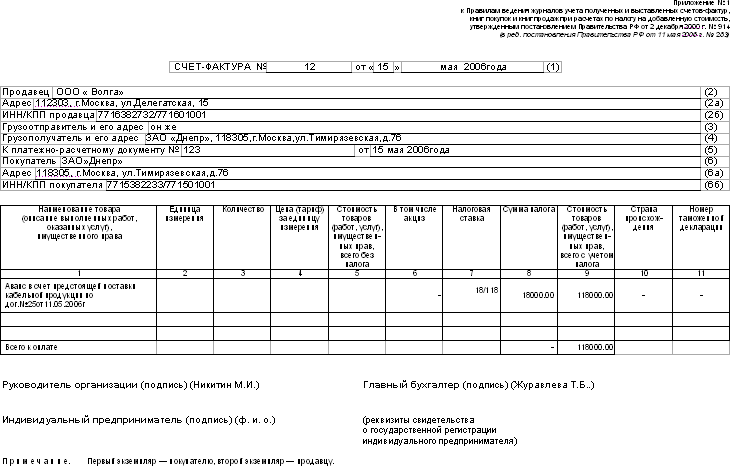

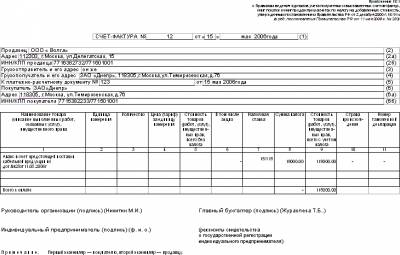

Так быстро закрыли аванс отгрузкой, что не успели выписать авансовый счет-фактуруГ. Цыплюк, г. Ростов-на-Дону

Получили аванс 300 000 руб. но сразу счет-фактуру на него не сделали. Через 2 дня отгрузили этому покупателю товар на 100 000 руб. На следующий день спохватились, что не составлен авансовый счет-фактура. Вроде еще не поздно составить, так как 5 дней с даты получения денег не истекл и п. 3 ст. 168 НК РФ. Но не понятно, как это сделать.

Если оформить его задним числом, собьется нумерация, которую нарушать нельз я п. 1 Правил заполнения счета-фактуры (так как за это время были выписаны другие счета-фактуры, они ушли к покупателям). Если же указать действительную дату, получится, что счет-фактура на аванс датирован позже документов на отгрузку.

Решили сделать авансовый счет-фактуру с текущей датой, но только на не закрытый отгрузкой остаток аванса, то есть на 200 000 руб. Правильно ли это и если нет, то как действовать в подобных ситуациях?

: Это неправильно. НК не предусматривает возможности составлять счет-фактуру только на часть указанной в платежке суммы, а также не говорит о возможности не выставлять счета-фактуры на тот аванс, который успели закрыть в течение 5 дней отгрузко й п. 1 ст. 168. п. 4 ст. 164. подп. 5 п. 5.1 ст. 169 НК РФ (подробнее см. , 2013, № 11, с. 14 ; 2012, № 2, с. 64 ).

Не все то золото, что блестит. Так и для НДС: не все то авансы, что отражается в бухучете как предоплата

В такой ситуации нужно составить счет-фактуру на всю сумму предоплаты, то есть на 300 000 руб. с реальной датой составления этого документа. Тот факт, что счет-фактура выписан позже отгрузки, впоследствии вычету авансового НДС не помешает. НДС с авансов подлежит вычету не на дату отгрузки, а с даты отгрузк и п. 6 ст. 172. п. 8 ст. 171 НК РФ. Да и сумму вычетов при исчислении НДС определяют не на каждую отдельную дату, а в целом за налоговый период — кварта л п. 1 ст. 171. п. 4 ст. 166. ст. 163 НК РФ.

Однако в конце квартала лучше следить, чтобы счета-фактуры на авансы были составлены сразу, в день получения денег. Иначе даты отгрузки и составления авансового счета-фактуры могут прийтись на разные кварталы. И придется объяснять налоговикам, почему авансовый НДС принят к вычету в одном квартале, а соответствующий ему счет-фактура датирован следующим кварталом.

Покупатель просит выставить счет-фактуру только на часть предоплатыЛ. Павлова, г. Воронеж

Покупатель перечислил предоплату 100 000 руб. а авансовый счет-фактуру просит на сумму 50 000 рублей. Что будет, если мы дадим ему такой счет-фактуру, а свой экземпляр составим на полную сумму?

: Как мы сказали в ответе на предыдущий вопрос, это противоречило бы НК, который требует указать в авансовом счете-фактуре (в том числе и в выставляемом покупателю экземпляре) всю сумму предоплат ы подп. 5 п. 5.1 ст. 169. п. 1 ст. 168 НК РФ.

Если вы так сделаете, то при встречной проверке сразу обнаружится расхождение между двумя экземплярами документа. На том основании, что счет-фактура содержит недостоверные сведения, налоговики наверняка снимут у покупателя выче т п. 2 ст. 169 НК РФ. Правда, тогда и восстановление налога, принятого к вычету при принятии оплаченных этим авансом товаров на учет, инспекторам придется убрать. Поэтому пени и штраф за недоплату налога покупателю грозят, только если вычет и восстановление пришлись на разные кварталы.

Скорее всего, просьба покупателя вызвана тем, что он хочет принять к вычету только часть авансового НДС. Объясните, что он вполне может это сделать и по счету-фактуре, в котором указана полная сумма предоплаты. Для этого ему достаточно зарегистрировать счет-фактуру в книге покупок не на всю сумму, а лишь на ту ее часть, которая ему нужна для вычета. С этим согласен и Минфи н Письмо Минфина от 22.11.2011 № 03-07-11/321.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « НДС - начисление / вычет / возмещение »:

Если оплата и отгрузка состоялись в одном налоговом периоде, то в данном случае оплата не является авансовым платежом – это мнение суда

Нужно ли выписывать счет-фактуру на аванс, если оплата за товар от покупателя поступает на расчетный счет, например, 13 мая, а отгрузка по товару происходит 15 или 16 мая?

Как объяснила эксперт по налоговому учету Учебного центра «СКБ Контур». налоговый консультант, профессиональный бухгалтер Наталья Горбова . на прошедшей 19 июня 2013 года онлайн конференции. однозначного ответа на вопрос нет. Налоговый кодекс и Постановление № 1137 прямо не разрешают не выставлять «авансовый» счет-фактуру в этой ситуации.

Статьи 168 и 169 НК РФ, а также Правила ведения книги продаж (п. 17) устанавливают ситуации, при которых «авансовый» счет-фактура не выставляется. Этот перечень закрытый и рассматриваемой ситуации в нем нет. Согласно нормам законодательства, счет-фактура оформляется на каждый аванс.

Поэтому если сначала получен аванс, а потом отгружен товар, то выписать счет-фактуру придется дважды: в момент получения авансового платежа и в момент отгрузки товара. При этом, по мнению МФ РФ, если получение предоплаты и отгрузка состоялись в пределах пяти календарных дней, то можно сразу выставлять счет-фактуру по отгрузке, а «авансовый» счет-фактуру не выставлять (письмо МФ РФ от 12.10.2011 г. №, от 06.03.2009 г. №). Однако эти действия, в случае, если авансовый платеж и отгрузка – совершаются в одном налоговом периоде, а получение товара покупателем – в другом налоговом периоде, могут привести к проблемам с вычетом у покупателя. Помним, что одним из условий вычета является принятие к учету приобретенных товаров.

Мнение ФНС РФ по этому вопросу отличное: счета-фактуры необходимо выставлять и на сумму полученной предоплаты, и при отгрузке, даже если отгрузка происходит в течение пяти дней после получения аванса (письма ФНС РФ от 10.03.2011 г. № КЕ-4-3/3790, от 15.02.2011 г. № КЕ-3-3/354@).

Мнение судов: если оплата и отгрузка состоялись в одном налоговом периоде, то в данном случае оплата не является авансовым платежом и, следовательно, не требуется заполнять строку 5 счета-фактуры, в которой указываются платежно-расчетные реквизиты (Постановления Президиума ВАС РФ от 10.03.2009 г. № 10022/08, ФАС Московского округа от 23.12.2009 г. № КА-А40/13012-09-2, ФАС Северо-Кавказского округа от 30.07.2009 г. № А53-5313/2007-С5-23).

Вывод: с позиции прямого прочтения норм законодательства и мнения ФНС РФ, необходимо выставлять и авансовый и отгрузочный счета-фактуры. К слову говоря, при выполнении таких действий Вам будет легче составить декларацию, т.к. указанные в ней данные не будут расходиться с показателями в других документах.

Еще одно важное обстоятельство: НК РФ не предусматривает ответственности за несвоевременное выставление счета-фактуры, а вот за то, что налогоплательщик не выставил «авансовый» счет-фактуру может последовать наказание как за грубое нарушение правил учета доходов и расходов и объектов налогообложения по ст. 120 НК РФ».

Имеет ли право казенное учреждение совершать авансовые платежи за услуги связи (телефон, интернет) согласно выставленного поставщиком услуг счета, а также учитывать в следующем отчетном периоде этот авансовый платеж в счет оплаты расходов следующего года согласно нового договора (аванс в декабре в размере остатка принятого согласно договора бюджетного обязательства, фактически услуг оказано меньше)?

Казенное учреждение вправе оплатить в конце года авансовые платежи за услуги связи, если такой порядок прописан в контракте. В следующем году данная оплата засчитывается в счет оплаты по возникшему обязательству за декабрь за потребленные услуги связи.

В текущем году оплатите возникшую кредиторскую задолженность за 2013 год, за счет доведенных ЛБО на 2014 год с учетом принятых и неисполненных обязательств 2013 года (п. 5 ст. 161 Бюджетного кодекса).

При внесении авансового платежа в оплату стоимости услуг связи проводку:

Дебет КРБ.1.206.21.560 Кредит КРБ.1.304.05.221

– внесена предоплата за услуги связи.

В следующем году по факту оказанных услуг связи на основании первичных документов произведите записи:

Дебет КРБ.1.401.20.221 (КРБ.1.109.60.221–КРБ.1.109.90.221) Кредит КРБ.1.302.21.730

– списаны транспортные расходы;

Дебет КРБ.1.302.21.830 Кредит КРБ.1.206.22.660

– отражен зачет обязательств по оказанным услугам связи в счет перечисленного ранее аванса.

Зачесть авансовый платеж, перечисленный в 2013 году за 2013 год, в счет оплаты за услуги связи текущего 2014 года нельзя. Если на начало 2014 года возникла переплата по услугам связи- то контрагент обязан возвратить ее в бюджет.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Ситуация:Вправе ли казенное учреждение в текущем году оплачивать бюджетные обязательства, принятые по договорам (контрактам), заключенным в прошлом году

Для подтверждения возникновения денежных обязательств по договорам и контрактам учреждение должно представить вместе сплатежным документом документ-основание (п. 5 ст. 219 Бюджетного кодекса РФ ). Таким документом может быть, например, счет, акт приемки-передачи, товарная накладная. При этом по товарам (работам, услугам), полученным в декабре текущего года, эти документы могут быть представлены поставщиком или исполнителем только в январе очередного года.

Оплата учреждением договоров, контрактов производится в пределах доведенных до учреждения лимитов бюджетных обязательств (ЛБО) с учетом принятых и неисполненных обязательств (п. 5 ст. 161 Бюджетного кодекса ). При этом ЛБО доводятся до получателей бюджетных средств до начала очередного финансового года (п. 5 ст. 217. п. 2 ст. 219.1 Бюджетного кодекса РФ).

Таким образом, учреждение вправе принять бюджетные обязательства в декабре текущего года в пределах ЛБО, доведенных на следующий год, и оплатить их в январе.* Правовым основанием для этого будут:

Кроме того, по мнению Минфина России, оплата в январе текущего года товаров (работ, услуг), полученных в декабре прошлого года, не может быть квалифицирована как нецелевое использование бюджетных средств .*

В бюджетном учете такие операции отразите следующим образом.

Принятие обязательств в счет ЛБО очередного года отразите проводкой:*

Дебет КРБ.1.501.23. (в разрезе КОСГУ) Кредит КРБ.1.502.21. (в разрезе КОСГУ)

– приняты суммы бюджетных обязательств на первый год, следующий за текущим (на очередной финансовый год).

В следующем году сделайте проводки:

Дебет КРБ.1.502.21. (в разрезе КОСГУ) Кредит КРБ.1.502.11. (в разрезе КОСГУ)

– отражен перенос суммы бюджетных обязательств, принятых и неисполненных в прошлом году;

Дебет КРБ.1.502.11. (в разрезе КОСГУ) Кредит КРБ.1.502.12. (в разрезе КОСГУ)

– приняты суммы денежных обязательств (внесены изменения) на текущий финансовый год.

Такой порядок изложен в пункте 141 Инструкции № 162н, пункте 16 раздела II, пункте 13 раздела IV приложения 1 к Инструкции № 162н.

Наталия Гусева. руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

2.Справочник:Размеры авансовых платежей, которые могут быть предусмотрены получателями средств федерального бюджета при заключении договоров (государственных контрактов)

Размер авансовых платежей

Оказание услуг связи*

Подписка на печатные издания и их приобретение

Обучение на курсах повышения квалификации

Участие в научных, методических, научно-практических и иных конференциях

Проведение государственной экспертизы проектной документации и результатов инженерных изысканий

Проверка достоверности определения сметной стоимости объектов капитального строительства (строительство, реконструкцию, техническое перевооружение которых планируется осуществлять (частично или полностью) за счет средств федерального бюджета)

Проведение Всероссийской олимпиады школьников

Приобретение авиа- и железнодорожных билетов, билетов для проезда городским и пригородным транспортом

Приобретение путевок на санаторно-курортное лечение

Обязательное страхование гражданской ответственности владельцев транспортных средств

Проведение лечения граждан России за пределами страны по договорам, заключенным Минздравом России с иностранными организациями

Оказание транспортных услуг по перевозке гуманитарных грузов железнодорожным транспортом в ходе проведения гуманитарных операций по договорам, заключенным МЧС России (получателями бюджетных средств, находящимися в ведении МЧС России) с российскими организациями-исполнителями

Реализация соглашений об оказании финансовой помощи на восстановление (строительство, реконструкцию, капитальный ремонт) объектов и приобретение основных средств в Республике Южная Осетия и Республике Абхазия

Проведение мероприятий по тушению пожаров

Аренда индивидуального сейфа (банковской ячейки)

До 60 процентов суммы договора (государственного контракта), но не более 60 процентов лимитов бюджетных обязательств

Авиационные перевозки высших должностных лиц органов государственной власти РФ, иных должностных лиц и представителей официальных делегаций, если такие перевозки:

– выполняются по отдельным решениям Президента РФ;

– выполняются в целях обеспечения визитов и рабочих поездок указанных лиц

Организация российских экспозиций на международных, национальных и иных выставочно-ярмарочных мероприятиях, если для этого предусмотрено частичное финансовое обеспечение за счет средств федерального бюджета

До 30 процентов суммы договора (государственного контракта), но не более лимитов бюджетных обязательств

Поставка товаров (выполнение работ, оказание услуг), связанная с предоставлением безвозмездной технической и гуманитарной помощи иностранным государствам на двусторонней основе

Поставка товаров (выполнение работ, оказание услуг) в сфере информационно-коммуникационных технологий

Поставка воздушных судов и авиационных тренажеров для нужд учебных заведений и центров подготовки персонала гражданской авиации

Выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства государственной собственности России на сумму, превышающую 600 млн руб. (если иное не установлено законодательством)

Последующее авансирование осуществляется после подтверждения выполнения предусмотренных договором (контрактом) работ в объеме уплаченного аванса (с ограничением общей суммы авансирования не более 70% суммы договора (контракта))

До 30 процентов суммы договора (государственного контракта), но не более 30 процентов лимитов бюджетных обязательств

Выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства государственной собственности России на сумму, не превышающую 600 млн руб. (если иное не установлено законодательством)