Категория: Бланки/Образцы

Совместная деятельность ИП — оптимальный выход из ситуации, когда два предпринимателя собираются совместно взаимодействовать с целью получения более высокой прибыли. В этом случае заполняется бланк договора о коллективной деятельности, в котором оговариваются все нюансы общего ведения бизнеса. Любой образец договора о совместной деятельности между ИП обязательно оговаривает порядок ведения бизнеса, распределение коллективного дохода и возмещение возможных убытков. Понятие ИП расшифровывается как «индивидуальный предприниматель», то есть по определению ИП не может состоять из двух или более человек.

По определению, индивидуальный предприниматель — это физическое лицо, принявшее решение заняться коммерческой деятельностью на свой страх и риск с целью получения доходов. Таким образом, из этого следует, что нельзя открыть ИП на двоих, хотя ИП по сравнению с ООО имеет ряд несомненных достоинств:

Все эти преимущества делают выгодным в ряде случаев создать объединенное дело между предпринимателями и оформить его не в качестве юридического, а в качестве физического лица или товарищества между ИП. Зачастую ИП оформляется на одного человека, при этом он становится владельцем собственного дела. Второй предприниматель участвует во всех общих делах неофициально. Он имеет возможность финансово участвовать в ведении общего дела и помогать принимать решения. При такой схеме совместного ведения дел предприниматели сильно экономят на налогах, у них также нет необходимости использовать контрольно-кассовые аппараты, а бухгалтерию можно вести по упрощенной схеме.

Все эти преимущества делают выгодным в ряде случаев создать объединенное дело между предпринимателями и оформить его не в качестве юридического, а в качестве физического лица или товарищества между ИП. Зачастую ИП оформляется на одного человека, при этом он становится владельцем собственного дела. Второй предприниматель участвует во всех общих делах неофициально. Он имеет возможность финансово участвовать в ведении общего дела и помогать принимать решения. При такой схеме совместного ведения дел предприниматели сильно экономят на налогах, у них также нет необходимости использовать контрольно-кассовые аппараты, а бухгалтерию можно вести по упрощенной схеме.

Это самый простой вариант, по которому может вестись совместная деятельность двух ИП, но и самый рискованный для второго его участника, ведь у него практически нет никаких прав, когда возникнут какие-то неприятности. Если предприниматели примут решение разделить предприятие, то получится, что только один из них, тот, на кого оформлен бизнес, имеет права на все, а второй человек к делу юридически не имеет никакого отношения.

Вполне понятно, что оба бизнесмена, ведущих объединенное дело, хотят застраховать себя от таких юридических проблем, поэтому рекомендуется заключать договор займа между предпринимателями, ведущими совместный бизнес. Таким образом, выходит, что один предприниматель дает другому ссуду под расписку. Все расписки и договоры должны сохраняться, но даже это не может обезопасить второе лицо от непредвиденных проблем в будущем, поэтому такая форма ведения совместного бизнеса приемлема только для людей, абсолютно доверяющих друг другу, зачастую такой бизнес бывает между родственниками.

Вернуться к оглавлению

Оформление простого товарищества В том случае, если оба лица хотят зарегистрироваться в качестве ИП, но в то же время желают вести общий бизнес, они могут заключить договор простого товарищества между двумя ИП. В этом случае не требуется создания юридического лица. Этот договор о совместной деятельности ИП регламентируется Гражданским кодексом РФ. По нему два (или более) ИП объединяют свои вклады для получения прибыли от коллективно выполняемой деятельности. Вклады могут быть выражены в деньгах, профессиональных навыках, деловых связях или репутации.

В том случае, если оба лица хотят зарегистрироваться в качестве ИП, но в то же время желают вести общий бизнес, они могут заключить договор простого товарищества между двумя ИП. В этом случае не требуется создания юридического лица. Этот договор о совместной деятельности ИП регламентируется Гражданским кодексом РФ. По нему два (или более) ИП объединяют свои вклады для получения прибыли от коллективно выполняемой деятельности. Вклады могут быть выражены в деньгах, профессиональных навыках, деловых связях или репутации.

Все имущество, которое было внесено членами товарищества, и получаемая прибыль считается их коллективной долевой собственностью, если иное не установлено договором товарищества или другими нормативными актами.

Заключение договора простого товарищества — распространенная практика сотрудничества ИП из-за преимуществ в налогообложении и простоты создания.

Очень важное условие договора простого товарищества — это порядок ведения общих дел. Общие дела могут вестись как отдельными участниками общего бизнеса, так и совместно всеми его участниками. Все эти условия предельно четко и ясно должны оговариваться в данном соглашении, чтобы впоследствии не возникало конфликтов между бизнесменами в случае принятия важных решений.

Договор также должен обязательно содержать условия распределения прибыли между участниками товарищества, которая будет получена в результате общей работы. Здесь же оговаривается порядок покрытия расходов и убытков, которые вызывала совместная деятельность двух ИП.

У данной формы ведения коллективного дела есть один недостаток: если соглашение заключили люди, далекие от нюансов бухгалтерского учета, у них могут возникнуть проблемы с этим, а также с формированием отчетности и при решении проблем налогообложения. В таких случаях иногда в состав товарищества включается юридическое лицо для ведения вопросов бухгалтерского учета.

Таким образом, совместная деятельность ИП вполне возможна и зачастую приносит больше прибыли, чем если бы каждый из ИП вел свое дело самостоятельно. Важно лишь определиться с формой сотрудничества и предельно полно оформить договор о совместной деятельности между ИП, в котором будут прописаны все нюансы ведения дел.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

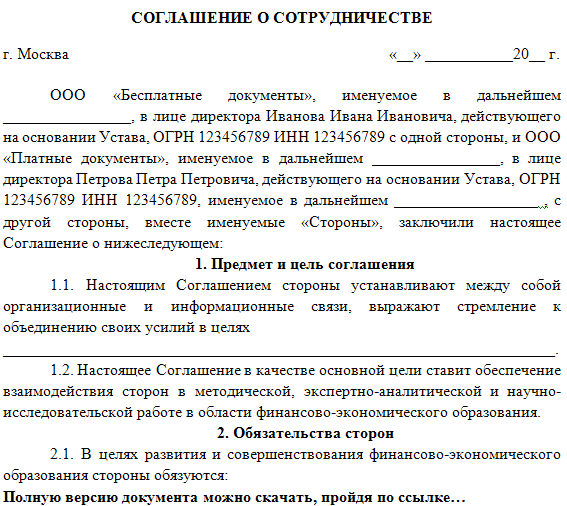

Этот договор подразумевает официальное подтверждение намерений двух организаций или физических лиц о предстоящей совместной деятельности. Договор подписывается исходя из правил, регламентирующих оформление подобных документов.

Особенности оформления договораВ подписании документа участвуют две стороны, которые берут на себя обязанности и соглашаются с условиями, которые перечислены в документе. Оформление документа начинается с шапки, где указываются:

Как только стороны поставят свои подписи, и договор будет закреплен печатью, он будет считаться действительным.

Вам нужна бесплатная консультация юриста по телефону?

Закажите обратный звонок! Только имя и телефон, ответ через 2 минуты

Бланк договора о совместной деятельности Образец договора о совместной деятельности (заполненный бланк) Скачать Договор о совместной деятельностиСохраните этот документ у себя в удобном формате. Это бесплатно.

ДОГОВОР о совместной деятельности №в лице. действующего на основании. именуемый в дальнейшем «Сторона 1 », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Сторона 2 », с другой стороны, именуемые в дальнейшем «Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

I. Предмет договора1. и (наименование участников договора) обязуются совместно действовать для достижения общих хозяйственных целей, как-то:

(характер деятельности, задачи, цели)

2. Руководство совместной деятельностью возлагается на. которой выдается доверенность.

3. Формы участия сторон в достижении целей, указанных в п.1.1. договора (денежные взносы, имущество, трудовое участие):

3.1. (наименование организации, форма участия)

4. Сроки выполнения работ (этапов) определяются календарным планом либо Особыми условиями (нужное подчеркнуть) и прилагаются к договору.

5. Порядок сдачи-приемки выполненных работ (этапов), состав приемочной комиссии, перечень представляемых документов определяются соглашением сторон.

6. Использование полученной (произведенной) в результате совместной деятельности продукции осуществляется (наименование организации, порядок использования) с распределением доходов: (порядок и размер).

II. Обязанности сторон7. (наименование организации) выполняет следующие виды работ:

своими силами либо с привлечением (наименование организации) в сроки, указанные в .

8. (наименование организации) выполняет следующие виды работ:

своими силами либо с привлечением (наименование организации) в сроки, указанные в .

9. Финансирование работ осуществляется либо из средств (источник финансирования).

10. (наименование организации) содействует практической реализации настоящего договора и осуществляет контроль за выполнением сторонами возложенных на них обязательств.

11. Другие обязательства.

III. Размер и порядок оплаты12. При выполнении обязательств по настоящему договору оплата производится в следующем порядке: (наименование организации, источник, размер, порядок).

13. Причитающиеся суммы перечисляются на р/счет путем не позднее (сроки).

14. Дополнительные соглашения.

IV. Ответственность сторон15. В случае неисполнения или ненадлежащего исполнения обязательств, предусмотренных настоящим договором, виновная сторона возмещает другой стороне (сторонам) понесенные убытки.

16. Нарушение договорных обязательств влечет уплату виновной стороной неустойки (штрафа), размер которой определяется соглашением сторон в Особых условиях к настоящему договору.

17. Уплата неустойки (штрафа) не освобождает стороны от выполнения обязательств по настоящему договору.

V. Досрочное расторжение договора18. При неисполнении или ненадлежащем исполнении обязательств по настоящему договору одной из сторон (сторонами) другая сторона (стороны) вправе в одностороннем порядке расторгнуть настоящий договор с виновной стороной и предъявить требования о возмещении понесенных убытков.

19. В случае установления нецелесообразности или невозможности дальнейшего проведения работ или установления неизбежности получения отрицательного результата заинтересованная сторона (стороны) вносит предложение о досрочном расторжении настоящего договора, которое должно быть рассмотрено в -дневный срок.

VI. РЕКВИЗИТЫ И ПОДПИСИ СТОРОН Сторона 1Документ, выданный торгово-промышленной палатой, является достаточным доказательством наличия и длительности деяния неодолимой силы. Если вами увидена некорректность в любом контракте, или невозможность функции скачать какого-или контракта, обратитесь по контактным данным. эталон контракта займа меж работником и организацией, заключаемый меж физическим и юридическим лицом. Тип документа контракт о совместной деятельности для того, чтоб сохранить эталон.

эталон контракта аренды автомобиля без экипажа, заключаемый меж физическим (арендодатель) и юридическим (арендатор) лицом. Содержание контракта трудовой контракт представляет собой соглашение меж работодателем и наёмным работником, согласно которому работодатель обязуется предоставить.Это соглашение 2-ух или нескольких сторон, которое устанавливает, изменяет или прекращает права и обязанности, взятые на себя сторонами.контракт о займе средств дополнительное соглашение о продлении срока деяния контракта займа, заключенного для оплаты ремонта и восстановления автомобиля, принадлежащего.На нынешний денек контракт займа меж физическими лицами является достаточно.контракта, спор передается в арбитражный трибунал по месту нахождения ответчика в согласовании с действующим законодательством рф. эталон- соглашение о сотрудничестве и совместной деятельности вразвитии агропромышленных комплексов натерритории рф важную роль играют регионы. Как и хоть какой другой контракт, подписание соглашения начинается с шапки, где указывается полная информация об организациях и физических лицах, которые эти предприятия представляют.

Соглашение о сотрудничестве и совместнойСпор и разногласия, касающиеся реального соглашения решаются переговорами или в установленном законодательством порядке. Взыскание неустоек и процентов не высвобождает сторону, нарушившую контракт займа, от выполнения обязанностей в натуре. эталон контракта аренды жилого дома с прилегающим земляным участком без права сдачи в субаренду.

Теперь договор о совместной деятельностиФорма контракта о совместной деятельности доступна для скачки, а также бесплатные дополнительные юридические консультации профессионалов. эталон- соглашение о сотрудничестве и совместной деятельности курс евро намосковской бирже посостоянию на19.

В цена аренды включены расходы по оплате коммунальных услуг и аренде постельного белья. эталон подготовительного контракта купли-реализации земляного участка, заключаемый меж юридическим и физическим лицом. В месте реализации потребителям продукта, работ, услуг непременно должны быть информация, документы и оборудование, предусмотренные нормативными актами.

В законодательстве Украины есть несколько определений совместной деятельности, но если их обобщить, то можно прийти к выводу, что совместная деятельность — это сотрудничество между субъектами хозяйствования, как физическими, так и юридическими лицами, которое осуществляется для достижения их общей цели. То есть сотрудничество субъектов хозяйствования, основанное на равном распределении прибыли и рисков, предусматривает осуществление совместного контроля и принятие общих решений.

В этой статье предлагаем рассмотреть следующие вопросы: на основании какого документа осуществляется совместная деятельность на территории Украины без создания юридического лица; порядок ведения налогового учета; налоговые последствия выхода одного из участников; отчетность по результатам совместной деятельности и т. п.

Как правило, начать совместную хозяйственную деятельность субъекты хозяйствования могут после заключения соответствующего договора. Отношения между участниками совместной деятельности регулируются нормами Гражданского кодекса. Основные положения о совместной деятельности установлены статьями 1130-1143 этого Кодекса. В частности, по договору о совместной деятельности стороны (участники) обязуются вместе действовать без создания юридического лица для достижения определенной цели, не противоречащей закону. Совместную деятельность можно осуществлять на основе объединения вкладов участников (простое общество) или без объединения вкладов. По договору простого общества стороны (участники) берут обязательство объединить свои вклады и сообща действовать в целях получения прибыли или достижения иной цели.

Такие вклады могут быть представлены как денежными средствами, так и имуществом.

Во избежание споров относительно стоимости вклада при внесении в совместную деятельность прав пользования имуществом оценку таких прав должен осуществлять профессиональный оценщик, поскольку ведение совместной деятельности на практике может привести к возникновению имущественных споров о праве собственности на имущество участников, переданное в совместную деятельность.

Договор простого общества, как и все договоры о совместной деятельности, может быть двух- или многосторонним. Сторонами договора простого общества, целью которого является получение прибыли, могут быть только физические и юридические лица — субъекты предпринимательской деятельности.

Статьей 1131 Гражданского кодекса предусматривается, что договор о совместной деятельности должен быть составлен в письменной форме. В договоре сторонами должны быть урегулированы все важные вопросы, которые могут возникнуть при их сотрудничестве. В нем следует указать все условия совместной деятельности, в том числе координация совместных действий участников или ведение совместных дел. Также предусматривается срок действия такого договора, условия продления и расторжения.

Кроме того, в договоре о совместной деятельности участникам нужно предусмотреть, при каких условиях договор может быть прекращен досрочно. Например, указать, что действие договора о совместной деятельности можно прекратить в случае реорганизации или ликвидации одного из участников, объявления одного из них банкротом и т. п.

Участники в договоре должны определить правовой статус выделенного для совместной деятельности имущества, покрытие расходов и убытков участников, их участие в результатах совместных действий и другие условия по договоренности сторон, если иное не установлено законом об отдельных видах совместной деятельности.

Если договор о совместной деятельности заключен с нерезидентом, то в случае любой выплаты дохода с источником его происхождения из Украины в пользу такого нерезидента (в том числе на счета нерезидента, которые ведутся в национальной валюте) уполномоченный плательщик обязан удерживать налог с таких доходов по ставке в размере, установленном Налоговым кодексом.

Общее имуществоГражданским кодексом допускается осуществление совместной деятельности без объединения вкладов участников. Например, в таких сферах совместной деятельности, как образовательная, консалтинговая, проведение маркетинговых исследований и т. п. имущественные или денежные вклады для участников совместной деятельности не обязательны.

Тем не менее, как свидетельствует практика, совместная деятельность ведется чаще всего на основе объединения вкладов участников в виде денежных средств или имущества.

Согласно ст. 1134 Гражданского кодекса внесенное участниками имущество, которым они владели на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы являются общей долевой собственностью участников, если иное не установлено договором простого общества или законом.

Для имущественных вкладов участников договора, а также имущества, которое будет создано (приобретено) вследствие их совместной деятельности, устанавливается правовой режим общей долевой собственности.

В праве собственности на общее имущество каждый из участников имеет долю, размер которой соответствует размеру его вклада, если иное не предусмотрено договором.

Раздел имущества, имеющегося в общей долевой собственности участников простого общества, и совместных прав требования, возникших у них, осуществляется в порядке, установленном Гражданским кодексом.

Вкладом в совместную деятельность считается все то, что участник вносит в совместную деятельность (общее имущество), в том числе денежные средства, другое имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи (ст. 1133 Гражданского кодекса).

При этом деловая репутация и деловые связи могут быть взносом, если они признаны нематериальным активом предприятия в соответствии с ПБУ 8, то есть идентифицированы. И при условии, что такие нематериальные активы содержит предприятие в целях их использования в хозяйственной деятельности больше одного года, существует вероятность получения от их использования будущих экономических выгод, стоимость таких активов достоверно определена и они введены в хозяйственный оборот в соответствии с Порядком № 732.

В процессе действия договора о совместной деятельности каждый из его участников без согласия других сторон не имеет права распоряжаться своей долей в общей собственности. В целях достижения результатов такой деятельности право распоряжения общее имуществом, в том числе путем его отчуждения, имеет лицо, на которое возложено ведение общих дел, при условии, что это предусмотрено договором.

Вклады участников считаются равными по стоимости, если иное не вытекает из условий договора. Денежная оценка вклада участника проводится по согласованию между участниками (ст. 1133 Гражданского кодекса).

Налоговый учетПрежде всего отметим, что если договор о совместной деятельности заключен между плательщиком (плательщиками) налога на прибыль предприятий и лицом (лицами), не являющимся плательщиком (плательщиками) этого налога, то уполномоченным плательщиком в части ведения учета может быть исключительно лицо, являющееся плательщиком налога.

Для целей налогообложения два или больше лица, осуществляющие совместную деятельность без создания юридического лица, считаются отдельным лицом в рамках такой деятельности.

Учет результатов совместной деятельности ведет плательщик налога, уполномоченный на это другими сторонами согласно условиям договора, отдельно от учета результатов хозяйственной деятельности такого плательщика налога (пп. 14.1.139 п. 14.1 ст. 14 Налогового кодекса).

Налогообложение совместной деятельности на территории Украины без создания юридического лица осуществляется по правилам, установленным п. 153.14 ст. 153Налогового кодекса.

Объектом налогообложения является прибыль с источником происхождения из Украины и за ее пределами, которая определяется путем уменьшения суммы доходов отчетного периода на себестоимость реализованных товаров, выполненных работ, предоставленных услуг и сумму других расходов отчетного налогового периода, определенных согласно статьям 138 — 143 с учетом правил, установленных ст. 152 Налогового кодекса.

Прибыль, полученная участниками от совместной деятельности без создания юридического лица, подлежит обложению налогом на прибыль по итогам отчетного периода независимо от того, осуществлено распределение прибыли между участниками или нет.

Кроме того, если договор о совместной деятельности заключен с нерезидентом, то доход (прибыль) нерезидента с источником его происхождения из Украины является также объектом налогообложения. Налог с таких доходов удерживается в размере по ставке 15% их суммы и за их счет. Указанный налог уплачивается в бюджет при такой выплате, если иное не предусмотрено положениями вступивших в силу международных договоров Украины со странами резиденции лиц, в пользу которых осуществляются выплаты (п. 160.2 ст. 160 Налогового кодекса).

Выплаченная (начисленная) часть прибыли, полученной участниками совместной деятельности (резидентами), облагается налогом по ставке, установленной п. 151.1 ст. 151 Налогового кодекса, то есть по основной ставке, которая в 2014 г. составляет 18%.

Налог на прибыль уплачивает лицо, уполномоченное вести учет результатов совместной деятельности, до/или во время такой выплаты (пп. 153.14.3 п. 153.14 ст. 153 Налогового кодекса).

В случае если в течение отчетного периода расходы совместной деятельности превышают доходы, полученные от такой деятельности, то убытки переносятся на уменьшение доходов будущих налоговых периодов от совместной деятельности в течение сроков, определенных этим Кодексом (пп. 153.14.4 п. 153.14 ст. 153 Налогового кодекса).

Согласно пп. 136.1.3 п. 136.1 ст. 136 указанного Кодекса для определения объекта налогообложения не учитываются денежные или имущественные вклады согласно договорам о совместной деятельности на территории Украины без создания юридического лица.

Поскольку хозяйственные отношения между участниками совместной деятельности приравниваются к отношениям на основе отдельных гражданско-правовых договоров, то внесение плательщиком налога — участником совместной деятельности имущества в качестве вклада (товаров, основных средств, нематериальных активов) отражается в налоговом учете такого плательщика как продажа такого имущества. Стоимость такого имущества определяется на уровне стоимости, зафиксированной в договоре о совместной деятельности. Имущество, полученное плательщиком, уполномоченным вести учет результатов совместной деятельности, от другого участника совместной деятельности в целях его дальнейшего использования в такой деятельности, считается приобретенным и, соответственно, его стоимость можно учитывать при определении результатов совместной деятельности в порядке, установленном разделом III Налогового кодекса. То есть стоимость товаров можно отнести на себестоимость реализованных товаров на дату признания доходов от продажи таких товаров, а основные средства и нематериальные активы можно признать в качестве отдельных объектов амортизации.

Амортизационные отчисленияАмортизация основных средств и нематериальных активов, используемых в совместной деятельности без создания юридического лица, начисляется лицом, которое осуществило расходы на их приобретение. Амортизация начисляется по методам и правилам, установленным ст. 145 Налогового кодекса.

В случае если основные средства плательщика налога — участника совместной деятельности используются как в собственной хозяйственной, так и в совместной деятельности, часть амортизационных отчислений по этим основным средствам отражается в Налоговой декларации о результатах совместной деятельности на территории Украины без создания юридического лица, форма которой утверждена приказом № 810 (далее — Декларация), и в соответствующем приложении АМ к ней в сумме, которая так относится к общей сумме начисленных амортизационных отчислений отчетного периода по этим средствам, как сумма доходов, полученных от совместной деятельности, относится к общей сумме таких доходов.

Аналогично осуществляется распределение расходов плательщика налога — участника совместной деятельности, которые включаются в состав расходов и одновременно связаны как с собственной хозяйственной деятельностью такого плательщика, так и с совместной деятельностью.

Контролируемые операцииНа субъектов хозяйствования, которые ведут хозяйственную деятельность согласно договорам о совместной деятельности без создания юридического лица, распространяются правила трансфертного ценообразования, установленные п. 39.2 ст. 39 Налогового кодекса.

Так, правила трансфертного ценообразования применяются, если контрагентом хозяйственных операций выступают участник договора о совместной деятельности без создания юридического лица и лицо (резидент или нерезидент), которое связано с таким участником (участниками) такого договора, или лицо, которое задекларировало отрицательное значение объекта налогообложения по налогу на прибыль за предыдущий налоговый (отчетный) год, а также если хозяйственные операции осуществляются с контрагентами, применяющими специальные режимы налогообложения по состоянию на начало налогового (отчетного) года, или уплачивают налог на прибыль предприятий и/или НДС по другой ставке, нежели базовая (основная), установленная согласно п. 151.1 ст. 151 Налогового кодекса по состоянию на начало налогового (отчетного) года, или с контрагентами, которые не были плательщиками налога на прибыль предприятий и/или НДС на начало налогового (отчетного) года.

Кроме того, правила трансфертного ценообразования распространяются и на операции с контрагентами, одной из сторон которых является нерезидент, зарегистрированный в государстве (на территории), в котором ставка налога на прибыль (корпоративный налог) на пять (и больше) процентных пунктов ниже, чем в Украине, или который уплачивает налог на прибыль (корпоративный налог) по ставке на пять (и больше) процентных пунктов ниже, чем в Украине. Перечень таких государств (территорий) утвержден распоряжением № 1042-р (пп. 39.2.1.2 пп. 39.2.1 п. 39.2 ст. 39 Налогового кодекса).

В случае если в государстве (на территории) регистрации такого нерезидента установлено больше одной ставки налога на прибыль (корпоративного налога), плательщик налога представляет справку (или ее нотариально заверенную копию), подтверждающую избранную нерезидентом ставку налога на прибыль (корпоративного налога), установленную в государстве его регистрации, в центральный орган исполнительной власти, который обеспечивает формирование и реализует налоговую и таможенную политику. Справку представляют в сроки, определенные для представления отчета о контролируемых операциях.

Напомним, что вышеуказанные хозяйственные операции признаются контролируемыми при условии, что общие суммы таких операций налогоплательщика с каждым контрагентом равны или превышают 50 млн. грн. (без учета НДС) за соответствующий отчетный календарный год (пп. 39.2.1.4 пп. 39.2.1 п. 39.2 ст. 39 Налогового кодекса).

ОтчетностьКак уже указывалось, если договор о совместной деятельности заключен между плательщиком (плательщиками) налога на прибыль предприятий и лицом (лицами), не являющимся плательщиком (плательщиками) этого налога, то уполномоченным в части ведения учета может быть исключительно лицо, являющееся плательщиком налога.

Подпунктом 153.14.6 п. 153.14 ст. 153 Налогового кодекса предусмотрено, что порядок учета и отчетности результатов совместной деятельности устанавливает центральный орган исполнительной власти, который обеспечивает формирование и реализует государственную налоговую и таможенную политику, исходя из положений этого Кодекса.

Соответственно, в целях реализации указанных положений Налогового кодекса приказом № 810 кроме формы Декларации утвержден также Порядок ведения учета результатов совместной деятельности на территории Украины без создания юридического лица (далее — Порядок).

Порядок применяется к тем договорам о совместной деятельности, по которым ведется хозяйственная деятельность на территории Украины или целью которых является получение доходов, подлежащих налогообложению согласно разделу III Налогового кодекса (п. 3 Порядка).

Результат совместной деятельности (прибыль или убыток), определенный по правилам, установленным разделом III Налогового кодекса, отражается в строке 07 Декларации с детализацией распределенной и не распределенной между участниками в течение отчетного (налогового) периода прибыли от совместной деятельности в строках 08 и 09 соответственно.

Налоговое обязательство по налогу на прибыль от совместной деятельности определяется от общей суммы полученной по итогам отчетного периода прибыли от совместной деятельности по действующей ставке налога на прибыль и отражается в строке 10 Декларации.

В графе 11 указывается сумма авансового взноса, на который уменьшается налоговое обязательство по налогу на прибыль от совместной деятельности, а графа 12 заполняется с учетом соответствующего уменьшения.

Суммы налога, удержанного при выплате доходов (прибыли) в пользу нерезидентов, отражаются в строке 15 Декларации, если налоговым (отчетным) периодом является календарный год, или в строке 17 Декларации, если налоговым (отчетным) периодом является календарный квартал, и в приложении ПН к Декларации.

В соответствии с п. 152.9 ст. 159 Налогового кодекса для обложения налогом на прибыль используются следующие налоговые периоды: календарные квартал, полугодие, три квартала, год. То есть субъекты хозяйствования, которые ведут хозяйственную деятельность согласно договорам о совместной деятельности без создания юридического лица, применяют отчетные периоды в зависимости от объема полученных доходов.

Если такие плательщики являются плательщиками авансовых взносов или их доход от совместной деятельности за последний годовой отчетный налоговый период не превышает 10 млн. грн. то они представляют годовую налоговую отчетность.

Квартальную отчетность представляют в случае, если налогоплательщик, который уплачивает авансовый взнос, по итогам І квартала отчетного (налогового) года не получил прибыль или получил убыток. Такой плательщик имеет право представить налоговую декларацию и финансовую отчетность за І квартал и во II — IV кварталах отчетного (налогового) года авансовые взносы не уплачивает, а налоговые обязательства определяет на основании налоговой декларации по итогам первого полугодия, трех кварталов и за год.

Кроме того, квартальную отчетность для начисления и уплаты налоговых обязательств представляют и в случае, если плательщик налога по итогам прошлого отчетного (налогового) года не получил прибыль или получил убыток, налоговые обязательства не начислял и не имел базового показателя для определения авансовых взносов в следующем году, а по итогам І квартала получил прибыль.

Вместе с налоговой отчетностью плательщики представляют соответствующую финансовую отчетность.

Следует отметить, что если такие плательщики осуществляют хозяйственные операции, которые подпадают под определение контролируемых, то они обязаны представлять в контролирующие органы еще и Отчет о контролируемых операциях (далее — Отчет), форма которого утверждена приказом № 669. Обязанность представления такого Отчета возлагается на лицо, уполномоченное вести учет результатов совместной деятельности.

Отчет за соответствующий отчетный календарный год представляется в контролирующие органы до 1 мая года, следующего за отчетным, по средствам электронной связи в электронной форме с соблюдением требований закона об электронном документообороте и электронной цифровой подписи (пп. 39.4.6 п. 39.4 ст. 39 Налогового кодекса).

Обращаем внимание, что в 2014 г. Отчет о контролируемых операциях, осуществленных за период с 01.09.2013 г. по 31.12.2013 г. представляется до 01.10.2014 г. (п. 3 Закона № 1260).

Прекращение действия договора о совместной деятельностиПорядок прекращения договора о совместной деятельности регулируется нормами Гражданского кодекса.

При прекращении совместной деятельности без создания юридического лица участникам небходимо решить вопросы, связанные с распределением полученных доходов, возвратом вкладов и т. п.

По общему правилу договор о совместной деятельности прекращается в случае:

При прекращении совместной деятельности каждый участник получает назад вещи, которые он передал в общее владение и (или) пользование. Общую собственность распределяют между участниками согласно договоренности, зафиксированной в договоре о совместной деятельности. Подчеркнем, что в случае прекращения договора простого общества вещи, переданные в общее владение и (или) пользование участников, возвращаются предоставившим их участникам без вознаграждения, если иное не предусмотрено договоренностью сторон. В случае если между участниками возникает спор по вопросу раздела имущества, то общее имущество придется делить в судебном порядке (ст. 1141 Гражданского кодекса).

Что касается налогового долга, то в случае его возникновения источником погашения является имущество налогоплательщиков — участников договора о совместной деятельности (п. 87.12 ст. 87 Налогового кодекса).

Досрочный выход одного из участников, то есть расторжение договора о совместной деятельности, заключенного на определенный срок или до достижения определенной цели, рассматривается как нарушение условий договора. При этом при наличии уважительной причины участник, требующий расторжения договора, должен будет возместить другим участникам реальные убытки, причиненные расторжением договора. Под реальными убытками понимают потери, понесенные другими участниками договора о совместной деятельности. Если же причина выхода не будет уважительной, участник, выходящий из договора, должен будет возместить другим участникам убытки в полном размере (реальные убытки плюс утраченная выгода).

![]()

заместитель начальника Управления методологии налога на прибыль предприятий — начальник отдела разработки нормативно-правовых актов Департамента методологической работы по вопросам налогообложения Государственной фискальной службы Украины

![]()