Категория: Бланки/Образцы

Скорректированы правила обеспечения работников средствами индивидуальной защиты (СИЗ).

Информирование работников о полагающихся им СИЗ должно происходить при вводном инструктаже (ранее - при заключении трудового договора).

Карточки учета выдачи СИЗ разрешено вести в электронной форме с обязательной персонификацией работника.

СИЗ простой конструкции, не требующие проведения дополнительного инструктажа, и их сменные элементы можно выдавать через автоматизированные системы. При этом требуется персонификация работника и автоматическое заполнение данных о выданных СИЗ в электронной форме карточки учета выдачи СИЗ.

В личной карточке учета выдачи СИЗ требуется отмечать и выдачу СИЗ по совмещаемому виду работ (совмещаемой профессии).

При выдаче работникам СИЗ работодатель руководствуется типовыми нормами, соответствующими его виду деятельности. В случае отсутствия в них профессий и должностей выдаются СИЗ, предусмотренные типовыми нормами для работников сквозных профессий и должностей всех отраслей экономики, а при отсутствии профессий и должностей в этих типовых нормах - типовыми нормами для работников, профессии (должности) которых характерны для выполняемых работ.

Работники сторонних организаций при выполнении работ в производственных цехах и участках, где имеются вредные и (или) опасные производственные факторы, должны обеспечиваться СИЗ своим работодателем по нормам для работников соответствующих профессий и должностей организации, в которую их направляют.

Руководители и специалисты, по должности периодически посещающие производственные помещения (площадки), обеспечиваются дежурными СИЗ (на время посещения данных объектов).

Зарегистрировано в Минюсте РФ 11 Февраля 2015 г. Регистрационный N 35962.

Сотрудникам, занятым на работах с вредными и опасными особыми условиями труда, положено выдавать спецодежду и другие средства индивидуальной защиты. При этом каждая организация устанавливает конкретный перечень специальной одежды с учетом особенностей своего технологического процесса. А вот порядок ее бухгалтерского и налогового учета для всех един. Об этом, а также о многом другом рассказано в статье.

Сотрудникам, занятым на работах с вредными и опасными особыми условиями труда, работодатели должны выдавать спецодежду и другие средства индивидуальной защиты. При этом каждая организация устанавливает конкретный перечень СИЗ с учетом особенностей своего технологического процесса. А вот порядок их бухгалтерского и налогового учета для всех един. Об этом, а также о многом другом рассказано в статье.

Правила обеспечения СИЗС редства индивидуальной защиты работников (далее – СИЗ) – это технические средства, используемые для предотвращения или уменьшения воздействия на работников вредных и опасных производственных факторов, а также для защиты от загрязнения (ст. 209 ТК РФ). Речь идет о специальных одежде и обуви, изолирующих костюмах, предохранительных приспособлениях, а также о средствах защиты органов дыхания, рук, головы, лица.

Правила обеспечения работников специальной одеждой утверждены постановлением Минтруда от 18.12.1998 г. № 51 (далее – Правила обеспечения спецодеждой). Минфин в письме от 02.04.2009 г. № 03-03-06/1/206 напомнил, что действие этих правил распространяется на работников всех организаций, профессии и должности которых предусмотрены в типовых отраслевых нормах бесплатной выдачи СИЗ.

Имейте в виду, что все средства защиты должны пройти обязательную сертификацию либо соответствующее декларирование (ст. 212 ТК РФ). Правила проведения сертификации СИЗ утверждены постановлением Госстандарта от 19.06.2000 г. № 34.

Виды средств индивидуальной защитыЕсли говорить о типах специальной одежды, то они многообразны: отраслевые, для сквозных профессий, сезонные, сигнальные, дежурные и т.д.

Отраслевые. По всем основным отраслям утверждены типовые нормы бесплатной выдачи средств индивидуальной защиты лицам, занятым на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. При этом в некоторых случаях работодатель вправе по согласованию с государственным инспектором по охране труда и уполномоченным работниками представительным органом заменять один вид СИЗ, предусмотренных типовыми отраслевыми нормами, другим (п. 5 Правил обеспечения спецодеждой).

Одежда для сквозных профессий . В конце прошлого года приказом Минздравсоцразвития от 01.10.2008 г. № 541н были утверждены новые типовые нормы бесплатной выдачи средств индивидуальной защиты работникам сквозных профессий и должностей. Особенностью данных СИЗ является то, что их выдают независимо от того, в каких производствах, цехах и на участках работники трудятся. Исключение составляют те случаи, когда эти же профессии и должности уже предусмотрены в соответствующих типовых отраслевых нормах (п. 3 Правил обеспечения спецодеждой).

Теплая одежда . Соответствующими типовыми нормами предусмотрена теплая специальная одежда и обувь, которая выдается работникам только в холодное время года. При этом при наступлении тепла данная спецодежда сдается работодателю для хранения до следующего сезона (п. 11 Правил обеспечения спецодеждой). Сроки носки теплой специальной одежды и обуви установлены в годах в зависимости от климатических поясов, прописанных в постановлении Минтруда от 31.12.1997 г. № 70. Отметим, что в некоторых Типовых отраслевых нормах климатические районы предусмотрены особо. В сроки носки указанной одежды включается и время ее хранения в теплое время года (п. 20 Правил обеспечения спецодеждой).

Сигнальная одежда . Специальная сигнальная одежда повышенной видимости, изготовленная из флуоресцентных материалов, обеспечивает хорошую видимость человека в дневное время, а изготовленная из световозвращающих материалов обеспечивает хорошую видимость человека в темное время суток. Типовые нормы бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики утверждены приказом Минздравсоцразвития от 20.04.2006 г. № 297.

Дежурные СИЗ . Предусмотренные в типовых нормах дежурные средства защиты коллективного пользования выдаются сотрудникам только на время выполнения определенных работ. Также они могут быть закреплены за определенными рабочими местами и передаваться от одной смены к другой (п. 10 Правил обеспечения спецодеждой). Кстати, дежурную специальную одежду записывают на отдельные карточки с пометкой «Дежурная».

Одежда для бригадиров . Бригадирам, помощникам и подручным рабочим, профессии которых предусмотрены в соответствующих типовых отраслевых нормах, выдают те же средства защиты, что и рабочим соответствующих профессий (п. 13 Правил обеспечения спецодеждой).

СИЗ при совмещении профессий . Лицам, совмещающим профессии или работы, кроме выдаваемых им средств защиты по основной профессии, должны дополнительно предоставляться и другие виды СИЗ, предусмотренные для совмещаемой профессии (п. 15 Правил обеспечения спецодеждой).

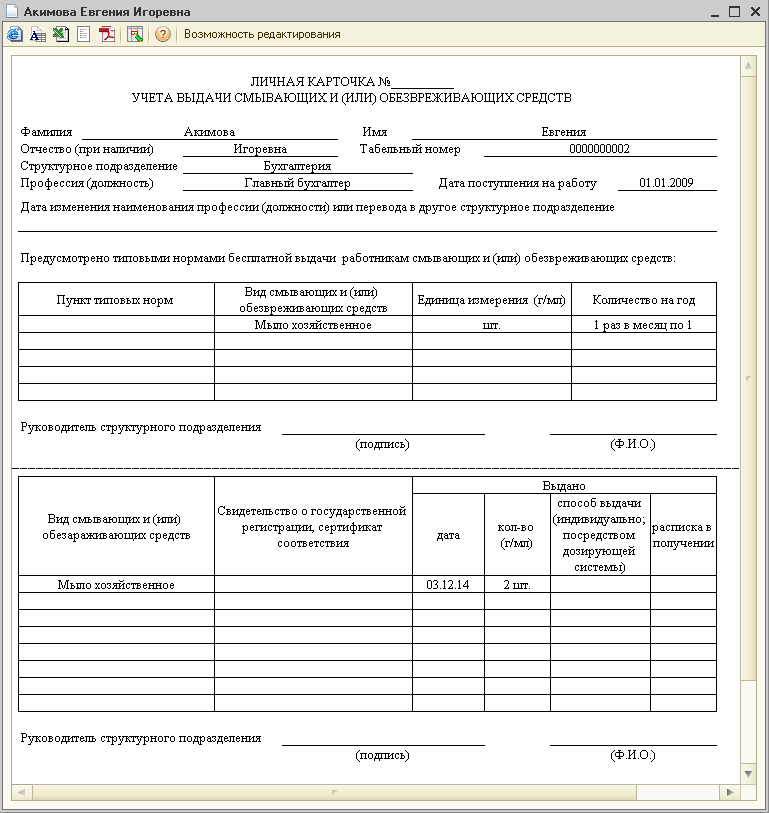

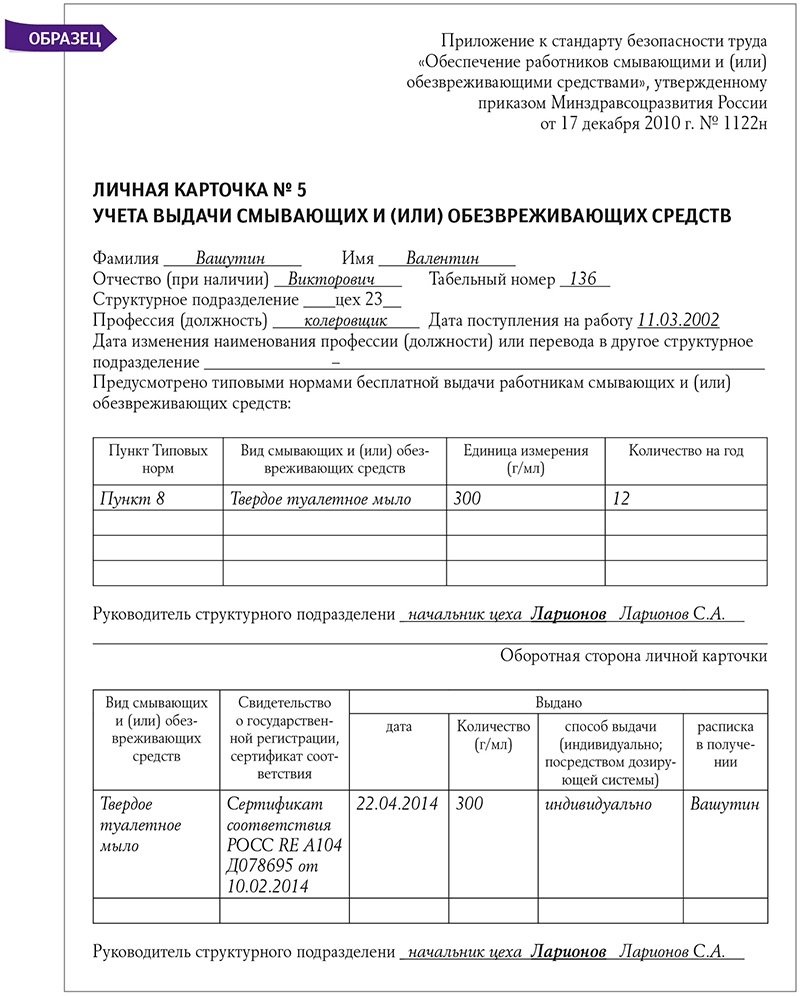

Смывающие и обезвреживающие средства . На работах, связанных с загрязнением, сотрудникам выдается мыло. В свою очередь на работах, связанных с трудно смываемыми загрязнениями и химическими веществами раздражающего действия, выдают защитные, регенерирующие и восстанавливающие кремы, а также очищающие пасты для рук. Нормы бесплатной выдачи работникам смывающих и обезвреживающих средств утверждены постановлением Минтруда от 04.07.2003 г. № 45.

Порядок обеспечения СИЗСИЗ выдает работодатель за счет собственных средств в соответствии с утвержденными Минздравсоцразвития нормативами (ранее типовые нормы утверждал Минтруда). При этом работодатель вправе устанавливать и иные нормы, улучшающие по сравнению с типовыми защиту сотрудников от имеющихся на рабочих местах вредных факторов (ст. 221 ТК РФ).

Учтите: чтобы воспользоваться типовыми нормами, наименования профессий рабочих и должностей специалистов в трудовых договорах должны быть указаны в соответствии с Едиными тарифно-квалификационными справочниками (п. 4 Правил обеспечения спецодеждой).

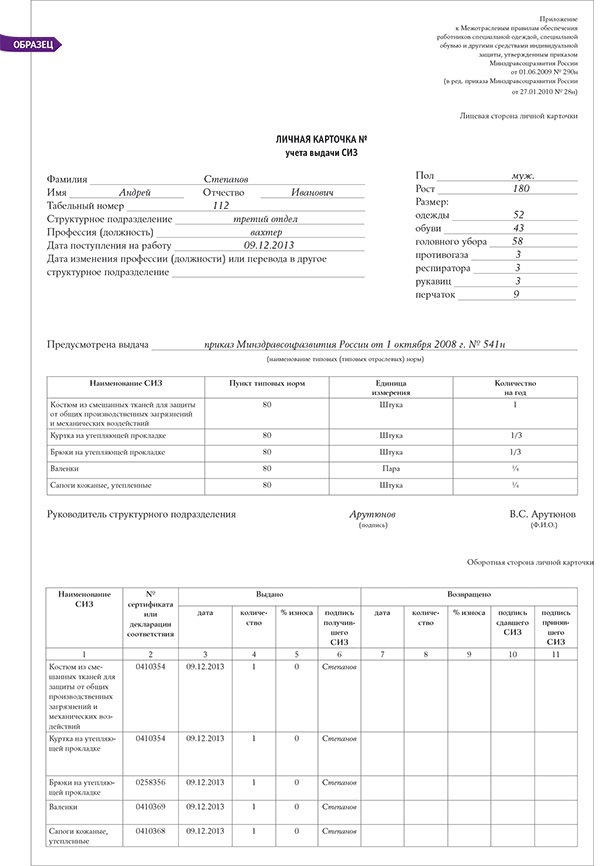

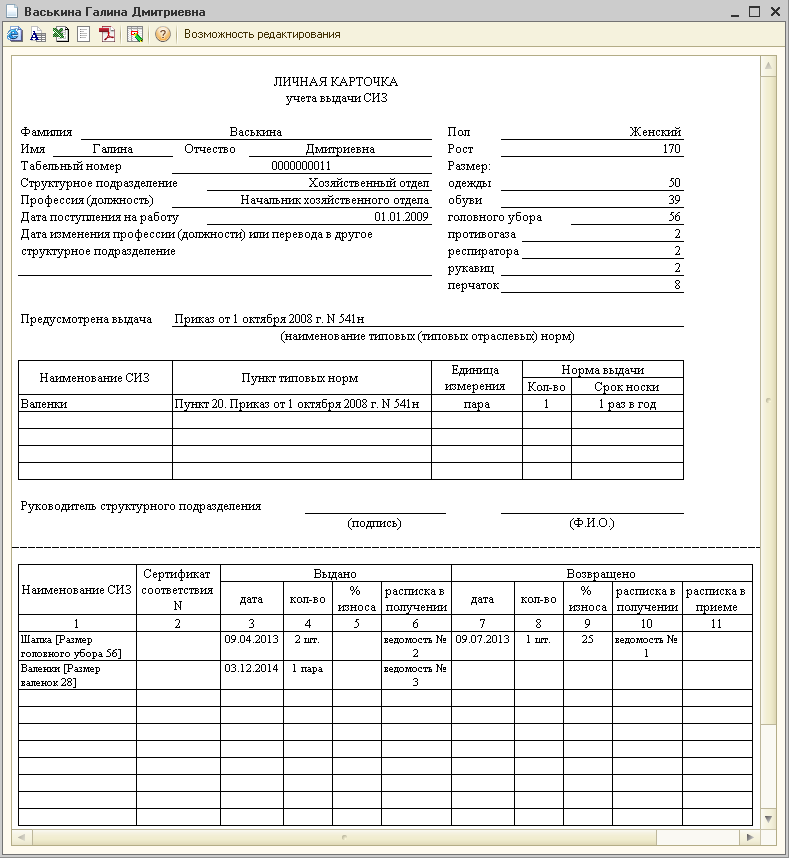

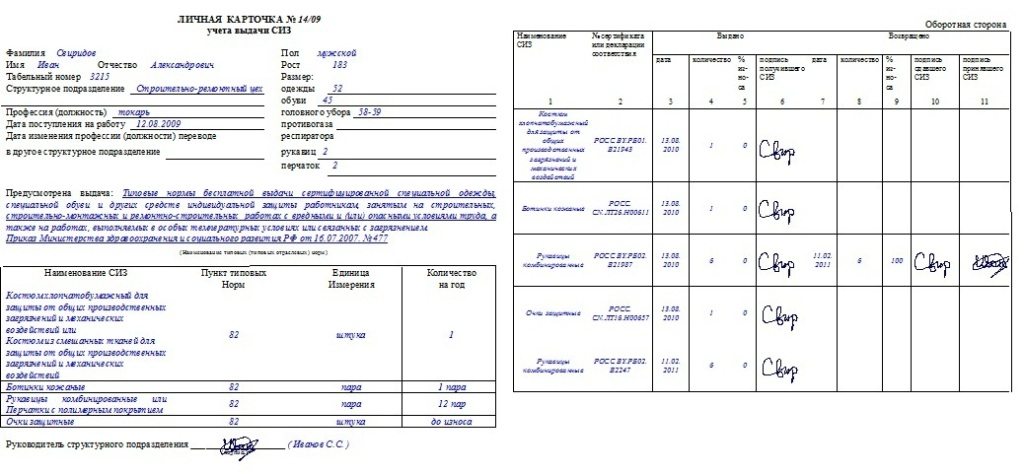

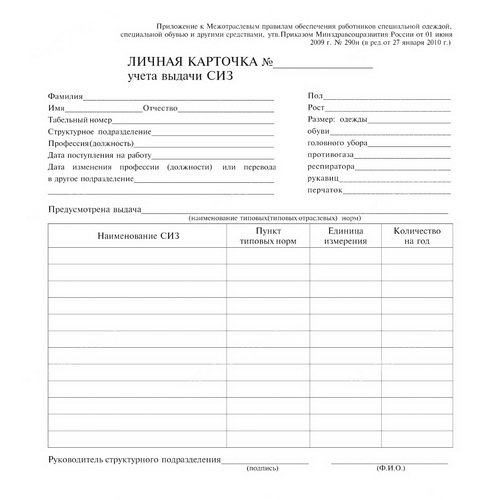

Выдаваемые сотрудникам средства защиты следует отражать в личной карточке работника (см. Пример 1), образец которой приведен в приложении к Правилам обеспечения спецодеждой.

В некоторых случаях работодатель при выдаче СИЗ должен провести с сотрудниками инструктаж по правилам пользования и простейшим способам проверки исправности этих средств, а также тренировку по их применению (п. 21 Правил обеспечения спецодеждой). Речь здесь идет о респираторах, противогазах, касках и т.д.

Учтите, что работодатель обязан в соответствии с установленными нормами обеспечивать не только своевременную выдачу СИЗ, но и их хранение, стирку, сушку, ремонт и замену (ст. 221 ТК РФ). Для хранения выданных работникам средств защиты работодатель предоставляет специально оборудованные для этого помещения (п. 23 Правил обеспечения спецодеждой).

Отметим, что спецодежда, возвращенная работниками по истечении сроков носки, но еще годная для использования, может быть использована по назначению и в дальнейшем после ее стирки, чистки, дезинфекции, дегазации, дезактивации, обеспыливания, обезвреживания и ремонта (п. 19 Правил обеспечения спецодеждой).

Также работодатель обеспечивает регулярные (в соответствии с установленными ГОСТ сроками) испытание и проверку исправности средств защиты, а также своевременную замену частей СИЗ с понизившимися защитными свойствами (п. 22 Правил обеспечения спецодеждой).

Еще раз обращаем ваше внимание, что вся специальная одежда, выдаваемая работникам, должна быть сертифицирована, а также служить целям индивидуальной защиты от воздействия внешних неблагоприятных факторов (письмо УФНС по г. Москве от 15.01.2009 г. № 19-12/001813).

Приведем образец заполнения личной карточки учета выдачи СИЗ при условии, что речь идет о дворнике, занятом в жилищном хозяйстве.

Лицевая сторона личной карточки

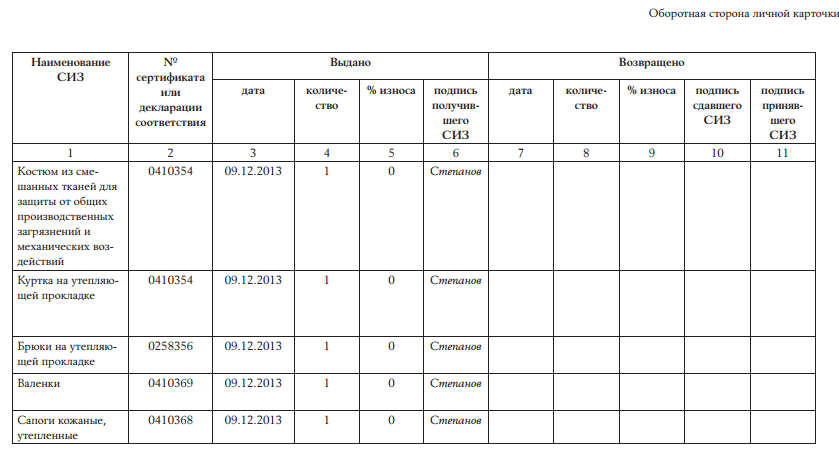

Оборотная сторона личной карточки

Обязательность аттестацииОценку условий труда на рабочих местах в целях выявления вредных производственных факторов и осуществления мероприятий по приведению условий труда в соответствие с государственными нормативными требованиями охраны труда проводят посредством аттестации рабочих мест по условиям труда (ст. 209 ТК РФ). При этом сам порядок проведения аттестации утвержден приказом Минздравсоцразвития от 31.08.2007 г. № 569 (далее – Порядок аттестации). Для проведения аттестации рабочих мест чаще всего привлекают сторонние организации, имеющие специализированные аккредитованные лаборатории и квалифицированных специалистов.

Сам процесс аттестации включает гигиеническую оценку условий труда, оценку травмобезопасности и оценку обеспеченности работников СИЗ. При этом оценка СИЗ заключается в сопоставлении фактически выданных средств защиты с установленными нормативами, проверки наличия сертификатов и соблюдении правил обеспечения СИЗ (п. 35 и п. 36 Порядка аттестации).

Профессия – грузчик.

Должностные обязанности – выполнение работ по погрузке и выгрузке грузов, находящихся вне цехов.

Основание для выдачи СИЗ работнику:

Фрагмент Протокола оценки обеспеченности работников СИЗ на рабочем месте

Обратите внимание, что только по результатам аттестации условий труда на рабочих местах сотрудникам могут быть предоставлены следующие гарантии: специальные перерывы для отдыха, сокращенная продолжительность рабочего времени, дополнительные отпуска, прохождение медосмотров, обеспечение спецпитанием, оплата труда в повышенном размере и дополнительные компенсации, льготная пенсия.

ОтветственностьВ случае необеспечения работника в соответствии с установленными нормами средствами индивидуальной и коллективной защиты работодатель не имеет права требовать исполнения трудовых обязанностей (ст. 220 ТК РФ). Кстати, работа в условиях, когда сотрудник не обеспечен обязательными СИЗ, относится к принудительному труду (ст. 4 ТК РФ). Причем время вынужденного простоя оплачивается работодателем в размере не менее двух третей средней заработной платы работника (ст. 157 ТК РФ).

Также нарушение законодательства о труде и об охране труда влечет наложение административного штрафа (ст. 5.27 КоАП):

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды утверждены приказом Минфина от 26.12.2002 г. № 135н (далее – Методические указания).

Как правило, специальную одежду учитывают до передачи ее в эксплуатацию в составе оборотных активов организации на счете 10 «Материалы», субсчет «Специальная оснастка и специальная одежда на складе» (п. 13 Методических указаний):

В свою очередь передачу специальной одежды в эксплуатацию отражают по дебету счета 10 «Материалы», субсчет «Специальная оснастка и специальная одежда в эксплуатации» (п. 20 Методических указаний):

По мнению финансистов, организация вправе учитывать спецодежду в порядке, предусмотренном для учета основных средств (письмо Минфина от 12.05.2003 г. № 16-00-14/159). Правда, не следует забывать, что речь здесь может идти лишь о той специальной одежде, которая предназначена для использования в течение срока продолжительностью свыше 12 месяцев (подп. б п. 4 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина от 30.03.2001 г. № 26н).

Отпуск спецодежды в эксплуатацию можно производить по следующим унифицированным формам, утвержденным постановлением Госкомстата России от 30.10.1997 г. № 71а: требование-накладная (форма № М-11) либо накладная на отпуск материалов на сторону (форма № М-15) либо лимитно-заборная карта (форма № М-8). Также могут использоваться самостоятельно разработанные формы первичных учетных документов (п. 19 Методических указаний). В этом случае данные документы должны содержать набор обязательных реквизитов, прописанных в пункте 2 статьи 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете».

Специальная одежда, выдаваемая работникам, остается собственностью организации. Соответственно, при увольнении сотрудника, его переводе на другую работу либо по окончании сроков носки одежды она подлежит возврату (п. 64 Методических указаний). Сдачу работниками одежды в стирку, дезинфекцию, ремонт, а также зимней специальной одежды с наступлением летнего времени для организованного хранения оформляется в ведомости и подписывается материально ответственным лицом. Возврат сотрудникам спецодежды производится по тем же ведомостям, под расписку работников (п. 66 Методических указаний).

Отметим, что затраты организации по ремонту и обслуживанию спецодежды включают в расходы по обычным видам деятельности (п. 29 Методических указаний).

Как правило, стоимость специальной одежды погашается линейным способом исходя из сроков ее полезного использования, предусмотренных в типовых нормах и в Правилах обеспечения спецодеждой (п. 26 Методических указаний). Начисление погашения стоимости специальной одежды отражают по дебету счетов учета затрат на производство и кредиту счета «Материалы», субсчет «Специальная оснастка и специальная одежда в эксплуатации» (п. 27 Методических указаний):

В то же время допускается производить единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат в момент ее передачи сотрудникам организации (п. 21 Методических указаний).

Обратите внимание, что списание СИЗ в качест ве отдельного объекта учета осуществляется только при их фактическом выбытии (п. 31 Методических указаний). С целью обеспечения контроля за сохранностью спецодежды при передаче ее в эксплуатацию, а также в случаях полного списания ее стоимости можно применять забалансовый учет. Например, дополнительно ввести забалансовый счет «Специальная одежда, переданная в эксплуатацию».

Налоговый учет Налог на прибыльЗатраты на приобретение спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации и не являющихся амортизируемым имуществом, относятся к материальным расходам. При этом стоимость СИЗ включают в состав расходов в полной сумме по мере передачи их в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Обратите внимание, что речь здесь идет только о тех средствах индивидуальной защиты, которые предусмотрены статьей 221 Трудового кодекса (письмо Минфина от 14.11.2007 г. № 03-03-05/254). Так что стоимость спецодежды, наименование которой отсутствует в типовых нормах, организация не вправе отнести к расходам для целей налога на прибыль (письма Минфина от 25.06.2007 г. № 03-03-06/1/394 и УФНС РФ по г. Москве от 11.01.2009 г. № 19-12/000122).

В то же время работодатель вправе устанавливать свои нормативы выдачи спецодежды, которые улучшают по сравнению с типовыми нормами защиту от имеющихся на рабочих местах вредных факторов (ст. 221 ТК РФ). Так что данные расходы, связанные с приобретением специальной одежды, могут быть полностью учтены в составе материальных (письмо Минфина РФ от 23.04.2007 г. № 03-04-06-01/128).

Часто возникает вопрос: как быть, если названия приобретенной спецодежды отличаются от наименований, приведенных в типовых нормах? Так вот, финансисты считают, что если указанные различия не носят принципиального характера, то затраты на спецодежду могут быть учтены при расчете налога на прибыль (письмо Минфина от 05.04.2006 г. № 03-03-04/1/320).

Отметим, что в соответствии с пунктом 1 статьи 256 Налогового кодекса спецодежда со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 20 000 рублей учитывается как амортизируемое имущество (письмо Минфина от 16.04.2009 г. № 03-03-06/1/244).

Согласно подпункту 5 пункта 1 статьи 346.16 Налогового кодекса лица, применяющие упрощенную систему налогообложения, могут учитывать при расчете налоговой базы материальные расходы. В свою очередь состав материальных расходов определяется в соответствии со статьей 254 Налогового кодекса, в которой говорится о расходах на приобретение спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством.

ЕСН и пенсионные взносыС одной стороны, не подлежат налогообложению ЕСН все виды установленных законодательством компенсационных выплат, связанных в том числе с выполнением физическим лицом трудовых обязанностей (подп. 2 п. 1 ст. 238 НК РФ).

С другой стороны, объектом по соцналогу признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам (п. 1 ст. 236 НК РФ). При этом выдаваемую спецодежду никак нельзя отнести к вознаграждению, ведь она остается в собственности компании. Данное правило действует и в отношении норм выдачи спецодежды, установленных работодателем, которые улучшают защиту сотрудников от имеющихся на рабочих местах вредных факторов по сравнению с типовыми нормативами (письмо Минфина от 23.04.2007 г. № 03-04-06-01/128).

На выдаваемую спецодежду не придется начислять и пенсионные взносы. Дело в том, что объект обложения страховыми взносами совпадает с объектом налогообложения по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Стоимость специальной одежды, которая выдается работнику только для осуществления производственной деятельности и не переходит в его собственность, не может быть признана доходом работника. Ведь доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 23 «Налог на доходы физических лиц» Налогового кодекса (ст. 41 НК РФ). Соответственно, передаваемая работникам специальная одежда не является объектом налогообложения по НДФЛ.

Аналогичным образом решается вопрос и в отношении стоимости спецодежды, выданной по нормативам, установленным организацией, которые улучшают защиту сотрудников от вредных факторов по сравнению с типовыми нормами (письмо Минфина от 04.04.2007 г. № 03-03-06/1/214).

В свою очередь стоимость одежды и обуви, переданных работникам взамен пришедших в негодность ранее установленных нормативами сроков носки спецодежды, также не является доходом и не подлежит налогообложению НДФЛ (письмо Минфина от 18.04.2006 г. № 03-05-01-04/91).

Взносы на «травматизм»Со стоимости выдаваемых работникам в соответствии с законодательством Российской Федерации специальной одежды, специальной обуви, других средств индивидуальной защиты, а также мыла, смывающих и обезвреживающих средств не придется начислять и страховые взносы в ФСС (п. 11 постановления Правительства от 07.07.1999 г. № 765 «О перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации»).

Работнику (экспедитору) в соответствии с п. 88 Типовых норм, утвержденных приказом Минздравсоцразвития РФ от 01.10.2008 г. № 541н был, выдан плащ непромокаемый.

Отразим в учете ввод в эксплуатацию плаща непромокаемого при условии, что:

затраты на приобретение спецодежды (1 800 руб.) относятся к материальным расходам.

Как мы уже говорили, средства индивидуальной защиты выдает работодатель за счет собственных средств (ст. 221 ТК РФ). При этом часть расходов можно возместить за счет ФСС. Речь здесь идет о финансировании предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников, занятых на работах с вредными и опасными производственными факторами. Правила финансирования предупредительных мер утверждены приказом Минздравсоцразвития от 30.01.2008 г. № 43н (далее – Правила финансирования).

Для этого следует обратиться с заявлением о финансировании предупредительных мер в ФСС по месту своей регистрации в срок до 1 августа текущего календарного года. К заявлению прилагают: план финансирования предупредительных мер, план мероприятий по улучшению условий и охраны труда и перечень приобретаемых СИЗ с указанием профессий или должностей работников и норм выдачи со ссылкой на соответствующий пункт типовых норм (п. 4 Правил финансирования). По основной части страхователей решение о финансировании предупредительных мер принимается в 10-дневный срок со дня принятия документов (п. 5 Правил финансирования).

В дальнейшем страхователю придется вести учет средств, направленных на финансирование предупредительных мер в счет уплаты страховых взносов, и ежеквартально представлять в ФСС отчет об их использовании (п. 7 Правил финансирования). Форма отчета утверждена постановлением ФСС от 15.10.2008 г. № 209.

Учтите, что расходы, произведенные страхователем с нарушением требований Правил финансирования, а также не подтвержденные соответствующими документами, не засчитываются в счет уплаты страховых взносов (п. 8 Правил финансирования).

Services. 27 мая 2013 11:39

Действительно, работодатель обязан обеспечить своих сотрудников спецодеждой и работники вправе требовать с него это! Но, иногда у работодателя возникают непредвиденные обстоятельства - как отсутствие сразу большого количества денег при открытии предприятия или в последующем постоянная текучка кадров, в связи с чем невозможность вовремя приобретать нужные комплекты спецодежды. Однако, для решения этих насущных проблем в России уже достаточно долго действует такая услуга как аренда спецодежды - ей можно воспользоваться в компании Рентекс-Сервис - это позволяет оплачивать саму спецодежду, а также стирку спецодежды и ремонт спецодежды частями, и при частой смене персонала без лишних затрат докупать и сдавать комплекты спецодежды на каждого сотрудника. Сами сотрудники, работающие на таких предприятия, к слову в Московской области многие уже пользуются арендой спецодежды, очень довольны качеством обслуживания и постоянным наличием спецодежды. В свою очередь, внутренняя бухгалтерия производства передаёт эту функцию на аутсорсинг (например в Рентекс) и не углубляется в тонкости оформления и списания спецодежды.

TamLin. 10 июня 2013 21:59

Здравствуйте, возник такой вопрос: работодатель выдает мне накладную на получение кучи не используемой мной спецодежды, большая часть её с прошлых раз пылится на балконе, так вот, обязан ли я получить весь перечень спецодежды указанный в накладной или могу получить только то, что реально использую (ну и не иметь никаких претензий если вдруг мне понадобятся резиновые сапоги)?