Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Доверенность на получение материалов теперь без печати

Доверенность на получение материалов теперь без печати

Официально опубликован Приказ Минфина, вносящий изменения в Методические указания по бухучету МПЗ. Утвержденные поправки связаны с тем, что использование организациями печати больше не обязательно.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Страница закрыта для доступа!Приносим свои извинения!

Извините, эта страница сайта в данный момент находиться в разработке. Попробуйте зайти позднее.

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

![]()

Начальник отдела автоматизации бюджетного учета группы компаний "Бизнес ИТ"

Тема учета расхода ГСМ, казалось бы, полностью раскрыта в многочисленных статьях и разъяснениях. Однако несмотря на информационное изобилие, у бухгалтеров возникает масса вопросов, связанных с применением норм списания топлива, порядком заполнения путевых листов, особенностями учета смазочных материалов. Недопонимание важных нюансов, связанных с учетом и списанием ГСМ, как со стороны бухгалтеров, так и со стороны ревизоров, порождают множество спорных ситуаций в ходе контрольно-ревизионных мероприятий. Проанализируем причины возникновения подобных проблем, а также рассмотрим наилучшие способы действий, которые помогут избежать их в будущем.

Следует учесть!Цели, для которых применяются Нормы расхода топлив, перечислены в п. 3. Однако несмотря на то, что в нем приведен достаточно широкий перечень, в основном, с помощью норм осуществляется планирование потребности в нефтепродуктах и калькуляция плановой себестоимости перевозок и транспортных услуг. Что же касается упомянутых в данном пункте расчетов по налогообложению и осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, нужно иметь в виду, что эти вопросы регулируются иными нормативными правовыми актами и не входят в компетенцию Минтранса России. Так, органы, уполномоченные осуществлять функции по выработке государственной политики и нормативному правовому регулированию в сфере налогов и сборов, перечислены в п. 1 ст. 4 НК РФ, а органы, уполномоченные осуществлять функции по регулированию бюджетных правоотношений, – в ст. 3 БК РФ. И в том, и в другом случае Минтранс России соответствующими полномочиями не наделен.

Применение норм списания моторного топливаОтвет на вопрос, как следует списывать топливо, - по норме или в соответствии с фактическим расходом, не так очевиден, как кажется на первый взгляд. Прежде всего, разберемся, какими нормативными актами регламентируется списание топлива по нормам и насколько они обязательны к применению.

Нормативное регулирование списания топливаМетодические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (далее - Нормы расхода топлив, Методические рекомендации) введены в действие распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Они предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др. независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации (п. 1 Методических рекомендаций). Следовательно, для остальных организаций применение этих норм необязательно.

Кроме того, ни Инструкция по бюджетному учету, ни другие учетные стандарты федерального уровня не содержат требований об обязательном нормировании расхода топлива для автотранспорта. В формах путевых листов предусмотрена отдельная графа "фактический расход", кроме графы "расход по норме". Более того, в письме Росстата от 03.02.2005 № ИУ-09-22/257, разъясняющем порядок применения путевого листа легкового автомобиля (далее - Письмо Росстата № ИУ-09-22/257), прямо указано, что заполнение раздела "Движение горючего" производится в полном объеме по всем реквизитам, исходя из фактических затрат и показателей приборов.

Однако на практике списание моторного топлива осуществляется по нормам, несмотря на то, что в федеральных стандартах учета такое требование отсутствует. Это объясняется спецификой процесса расходования топлива, которое невозможно подтвердить комиссионно в отличие от большинства других видов материальных запасов, списываемых на основании акта за подписью нескольких человек. Также невозможно подтвердить комиссионно исходный показатель для списания топлива - пробег автомобиля. Именно отсутствие достаточного количества доказательств обоснованности осуществленного для нужд учреждения пробега, а также потребленного в соответствии с пробегом топлива становится основной причиной разногласий учреждения с контролирующими органами.

Важный нюансСогласно документам, регламентирующим деятельность контрольно-ревизионных органов, каждое нарушение, отраженное в акте ревизии (проверки), должно сопровождаться ссылкой на нормативный акт, требования которого были нарушены. Соответственно, если ревизией (проверкой) установлены и квалифицированы как нарушения факты превышения фактического расхода топлива над нормативным или неправильного выбора норм расхода, в акте ревизии (проверки) должен быть указан действующий на момент нарушения нормативный документ, который определяет обязательное нормирование расхода топлива (на настоящий момент такой документ отсутствует). Ссылки на ст. 34, 38, 289 БК РФ в этой ситуации будут безосновательными, поскольку они не регламентируют порядок расходования топлива.

Требование о допустимости расходования топлива только в пределах норм может быть установлено локальным учетным стандартом вплоть до распоряжения руководителя учреждения. Устанавливая такие требования, следует предусмотреть порядок действий в случае, когда фактический расход разово или систематически будет превышать нормативный.

Автомобиль в течение месяца систематически потреблял топлива больше, чем предусмотрено установленными нормами. Водитель отражал в путевых листах фактический расход, который за месяц составил 100 л. Расход, рассчитанный исходя из установленных норм, равен 95 л. Локальным нормативным актом установлен порядок списания топлива только в пределах норм. В данной ситуации возникает вопрос, за счет какого источника списать перерасход в 5л. Основания для удержания (истребования) суммы перерасхода с водителя отсутствуют, т. к. для этого необходимо доказательство его вины.

Несложно представить себе многочисленные ситуации, в которых возможно разовое превышение норм расходования топлива по причинам, не предусмотренным в Нормах расхода топлив, например:

Также может иметь место и систематическое превышение норм, например, по причине неисправности автомобиля или несовершенства самих Норм расхода топлив. При любой нештатной ситуации, приводящей к увеличению расхода топлива, водителю следует вместе с путевым листом представить соответствующую докладную записку.

В Нормах расхода топлив для автомобиля ВАЗ-21102 приведено значение 7,5 л/100 км. При этом производителем в руководстве по эксплуатации автомобиля указаны два параметра в зависимости от модификации - 7,3 и 7,6 с соответствующей оговоркой, что расход топлива служит только для сравнения различных моделей и эксплуатационной нормой не является. Таким образом, сами производители подтверждают, что показатель 7,5 не может служить нормой.

Аналогично для автомобиля УАЗ-315195 Hunter в Нормах расхода топлив приведено значение 13,8 л/100 км, а в руководстве по эксплуатации производителем указано 13,2 при скорости 90 км/час, но с оговоркой, что расход топлива служит для определения технического состояния автомобиля и не является эксплуатационной нормой.

Эти примеры наглядно показывают, насколько нормы, установленные Минтрансом России, могут отличаться от расхода топлива в реальных условиях эксплуатации. Многие производители, приводя технические характеристики автомобилей, делают оговорку, что фактический расход топлива в конкретном автомобиле данного класса может не совпадать с показателями расхода топлива, указанными в технической документации.

Особенную сложность при применении Норм расхода топлив вызывает недостаточно актуальный перечень моделей, марок, модификаций автомобилей, приведенных в документе, в сравнении с ассортиментом, представленным на современном авторынке.

Например, в Нормах расхода топлив отсутствуют такие собираемые на российских автозаводах модели как LADA Priora (ВАЗ-2170), TagAZ Road Partner или TagAZ Vortex Estina, а также многие другие марки автомобилей, приобретаемые сейчас государственными (муниципальными) учреждениями.

В Методических рекомендациях предлагается единственный выход из этой ситуации - разработка норм научными организациями по индивидуальным заявкам. Это, конечно, возможно, но занимает достаточно много времени и требует дополнительных финансовых затрат. Никаких прав автовладельцам на самостоятельное определение норм для новых марок автомобилей Методические рекомендации не дают.

Применение поправочных коэффициентовНормы расхода топлив построены по следующему принципу:

норма=базовая норма расхода топлив на пробег автомобилях

хпоправочный коэффициент (суммарная относительная надбавка или снижение) к норме .

При помощи поправочных коэффициентов (надбавок), регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются приказом или распоряжением руководства предприятия, эксплуатирующего АТС, или местной администрации), производится учет дорожно-транспортных, климатических и других эксплуатационных факторов.

Грамотное применение набора поправочных коэффициентов позволяет приблизить нормативные показатели расхода топлив к их фактическому значению в реальных условиях эксплуатации.

Наибольшую практическую пользу представляют следующие повышающие коэффициенты (кроме общеизвестных зимних):

В результате проведения дорожных работ автомобиль ректора ВУЗа Lexus LX470 (базовая норма 18,9л/100 км) в течение двух часов двигался в пробке, проехав при этом три километра. Расход по норме составит 0,79л ((18,9л х (100% + 40%)/100%) х 3 км/100 км). На оборотной стороне путевого листа следует в отдельной строке указать "движение в пробке по пр. Мира - 3 км".

Нередко в организациях, использующих грузовые автомобили или автобусы, не учитывают дополнительное повышение нормы расхода в связи с фактическим весом груза или нормируемой (от вместимости) загрузкой автобуса пассажирами, которое составляет 1,3 л/100 тонно-километров для дизельных и 2,0 л/100 тонно-километров для бензиновых двигателей.

Грузовой автомобиль ЗИЛ-130 (базовая норма 31,0 л/100 км, бензиновый), принадлежащий сельской администрации, осуществлял вывоз мусора с территории села. Загрузка составляла 3 т. Норма расхода топлива при осуществлении рейсов с грузом составляет 37л (31 л + (3 т х 2 л/ткм)). В путевом листе следует отдельно указывать рейсы с грузом и вес груза и рейсы без груза

Также нужно обратить внимание, что Нормы расхода топлив дают возможность учитывать расход топлива при простое с включенным двигателем и отопителем, кондиционером, климатической установкой. Это очень важно, потому что часто встречается ситуация, когда водитель вынужден длительно ожидать сотрудника в состоянии готовности к выезду, поддерживая при этом комфортные условия в салоне автомобиля и расходуя на это топливо. Норма расхода в таком случае составляет 10% от базовой нормы в час.

Водитель на автомобиле ГАЗ-3110 (базовая норма 13,0л/100 км) в течение четырех часов ожидал главу сельской администрации с совещания в районном центре при температуре воздуха -15°C с включенным отопителем. На оборотной стороне путевого листа следует сделать запись: "простой с включенным двигателем и отопителем по адресу с. Центральное, ул. Ленина, д. 3 - 4 ч". Расход топлива по норме составит 5,2 л (13,0л х 10% х 4 ч).

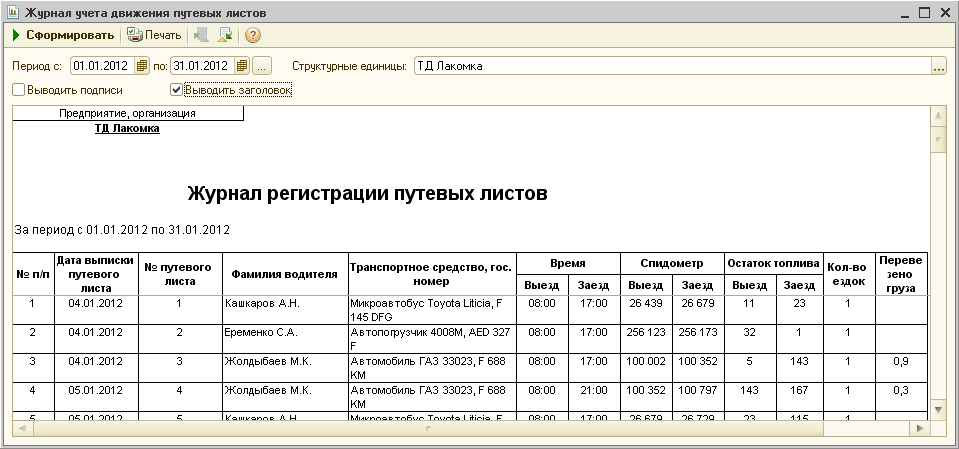

Заполнение путевого листаРассмотрим порядок заполнения тех реквизитов путевого листа, которые вызывают наибольшее количество вопросов, затруднений и разногласий с контролирующими органами.

Фактический расход топливаНередко водители заполняют графу путевого листа, предназначенную для указания фактического расхода топлива, на основании нормативных данных, в то время как согласно разъяснениям, данным в Письме Росстата № ИУ-09-22/257, заполнение раздела "Движение горючего" производится в полном объеме по всем реквизитам, исходя из фактических затрат и показателей приборов.

Вопрос об использовании приборов очень важен. Во многих моделях автомобилей устанавливаются маршрутные компьютеры, позволяющие определять фактический расход топлива с высокой точностью, до десятых долей литра. В тех моделях, которые не имеют маршрутного компьютера, используются стрелочные индикаторы уровня топлива. Такие индикаторы, как правило, не имеют цифровых отметок и цену деления следует определить расчетным путем.

Паспортная емкость бака автомобиля составляет 40 л. На индикаторе уровня топлива девять делений, включая крайние деления "пустой" и "полный". Цена деления составляет 40 / (9 - 1) = 5 л.

Цена деления индикатора уровня топлива является очень важным показателем. Согласно общим принципам использования измерительных приборов точность прибора составляет +/- 0,5 цены деления шкалы, т. е. в приведенном примере +/- 2,5 л. Не следует требовать для такого автомобиля точности измерения расхода топлива выше, чем 2,5 л.

Следовательно, разовое отклонение фактического расхода от нормативного в пределах точности прибора ни в коем случае не должно считаться нарушением. Кроме того, достоверными показателями фактического расхода топлива следует считать только данные, кратные половине цены деления шкалы (в приведенном примере - 2,5; 5; 7,5 и т. д.), потому что такой прибор просто не позволяет измерить расход в 9,2 л.

Подпись лица, пользовавшегося автомобилемВажной графой путевого листа, заполнению которой бухгалтеры нередко не придают должного значения, является "Подпись лица, пользовавшегося автомобилем". Именно эта подпись и будет подтверждением километража, указанного в графе "Пройдено, км". Она должна стоять в каждой заполненной строке оборотной стороны путевого листа. Отсутствие подписи станет поводом для претензий в неподтвержденности пробега, и, соответственно, расхода топлива.

Маршрут следованияМного необоснованных претензий к учреждениям при ревизиях (проверках) возникает по поводу указания в путевом листе маршрута следования. При этом ревизоры ссылаются на разъяснения, данные в письмах Минфина России от 16.03.2006 № 03-03-04/2/77, от 20.02.2006 № 03-03-04/1/129 и в ранее упоминавшемся Письме Росстата № ИУ-09-22/257.

Используя в работе указанные письма Минфина России нужно принимать во внимание, что они разъясняют положения НК РФ о порядке признания расходов в целях налогообложения налогом на прибыль и не могут служить основанием для предъявления претензий в нарушении бюджетного законодательства.

Кроме того, письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах не содержат правовых норм и не направлены на установление, изменение или отмену правовых норм. Они не являются нормативными правовыми актами вне зависимости от того, дано ли разъяснение конкретному заявителю либо неопределенному кругу лиц. Такие письменные разъяснения не обязательны для исполнения налоговыми органами, налогоплательщиками, плательщиками сборов и налоговыми агентами (см. письмо Минфина России от 07.08.2007 № 03-02-07/2-138, постановление Президиума ВАС РФ от 16.01.2007 № 12547/06).

Следует учесть!Если автомобиль эксплуатировался в условиях, для которых предусмотрены разные нормы расхода топлива (например, 10 км по селу, 50 км от села до города, 30 км по городу), каждый такой отрезок маршрута следует указывать в разных строках путевого листа с краткой ссылкой на применяемую норму. Для автомобилей,использующих два вида топлива, участки, пройденные на разном топливе, указываются на оборотной стороне путевого листа в отдельных строках. При простоях с включенным двигателем, работающим отопителем, кондиционером или климатической установкой в отдельной строке следует отразить факт простоя, указать место и время простоя.

Таким образом, если в акте ревизии (проверки) содержится ссылка на любое из этих писем в качестве обоснования нарушения принципов целевого или эффективного расходования бюджетных средств, учреждению в акте возражений нужно указать на неправомерность применения данных документов.

Согласно Письму Росстата № ИУ-09-22/257 маршрут следования, связанный с выполнением перевозок или служебного задания, записывается в путевом листе по всем пунктам следования автомобиля. Это позволяет сделать вывод о том, что в письме речь идет не обо всех путевых листах, а только о тех, которые оформляются в связи с выполнением перевозок, т. е. с работами по договорам перевозки, или с выполнением служебного задания (когда водителя одного отправили куда-то с заданием, например, в командировку).

В обоих случаях водитель, как правило, едет один и никто не может подтвердить, что он весь километраж проехал в служебных целях. Поэтому подробное указание маршрута, который при необходимости может быть сверен с картой, служит для проверки добросовестности водителя. В тех же ситуациях, к которым проверяющие обычно предъявляют претензии (например, формулировка "50 км по городу"), водитель весь день возит конкретных сотрудников и подтверждением километража служат подписи сотрудников.

Таким образом, если в акте ревизии (проверки) со ссылкой на упомянутое письмо Росстата будет зафиксировано нарушение порядка оформления путевых листов, выразившееся в отсутствии промежуточных и конечных пунктов маршрута следования автомобиля, и приведены номера неправильно заполненных путевых листов, учреждению необходимо проверить, был ли данный маршрут связан с выполнением перевозок или служебного задания. Если нет, то в акте возражений необходимо отметить неприменимость к таким путевым листам требований об указании конкретного маршрута. Кроме того, маршрут следования не включен в перечень обязательных реквизитов путевых листов, утвержденный приказом Минтранса России от 18.09.2008 № 152.

Если ни в самом акте ревизии (проверки), ни в приложении не перечислены конкретные номера путевых листов, в которых выявлены нарушения, учреждению необходимо указать в акте возражений на ничтожность нарушения, поскольку проверяющий обязан указать реквизиты всех неправильно оформленных первичных документов.

Показания одометраПоказания одометра должны быть указаны в путевом листе на момент выезда из гаража и заезда в гараж, они и будут являться подтверждением километража. Чтобы гарантировать полноту и достоверность соответствующих данных рекомендуется проводить внезапные ревизии показаний одометра.

Нередко у бухгалтеров и представителей контрольно-ревизионных органов возникают вопросы в случаях неисправности одометра. Любой такой случай вызывает подозрения в недобросовестности водителя.

В случае если бухгалтер получил от водителя путевой лист с совпадающими показаниями одометра на начало и конец дня (периода), ему следует сделать следующее:

Если при ревизии (проверке) будет выявлен факт длительной эксплуатации автомобиля с недействующим одометром и непринятия мер к его ремонту, это может быть расценено как умысел. Работники контрольно-ревизионных органов наделены правом назначать техническую экспертизу, которая в случае неисправности одометра может подтвердить естественные причины поломки или обнаружить факт умышленного повреждения.

Формальные признаки недостоверности путевых листовВ числе формальных признаков, на основании которых можно поставить под сомнение достоверность путевых листов, можно отметить следующие:

Превышение остатка над емкостью бака в пределах 2-3 литров следует считать допустимым: за счет неточности самих данных о емкости, за счет емкости горловины бака и т. д. Иногда бухгалтеры, принимающие от водителя путевые листы с остатком, превышающим емкость бака, пытаются оправдаться тем, что водитель использует дополнительные емкости (канистры, бочки). Конечно, это возможно, как исключительный случай, при фактическом наличии в учреждении таких емкостей (что несложно проверить). Но совершенно невозможно представить себе, чтобы водитель, имеющий утром полный бак и еще запас в канистре, стал бы дополнительно заправляться. Такой путевой лист с большой долей вероятности можно считать недостоверным.

Нулевой остаток топлива по данным путевого листа (особенно, если это имеет место неоднократно и постоянно) совершенно однозначно свидетельствует о подгонке пробега даже не под расход топлива, а под его закупку. Это позволяет усомниться также и в достоверности документов на приобретение топлива.

Нередко встречаются ситуации, когда изо дня в день, не зависимо от дневного пробега, на конец дня в баке остаются ровно одни и те же пять литров. То есть, опять-таки, пробег и расход соответствуют закупке топлива. В отличие от нулевого остатка нарушение не так очевидно, но эта ситуация также вызывает подозрения в недостоверности учета расхода топлива.

Перекрестный контроль путевых листовПутевые листы могут быть сопоставлены с другими первичными документами на предмет согласованности указанных в них сведений. Например, для выявления нарушений полезно сличить путевые листы с табелями учета рабочего времени и кадровыми приказами.

Если есть путевой лист за выходной (праздничный) день, этот факт должен найти отражение в табеле самого водителя, а также сотрудника, которого возили в этот день. При отсутствии подтверждения в табеле учета рабочего времени достоверность путевого листа может быть поставлена под сомнение. Если к тому же для водителя или сотрудника, которого он возил в выходной день, не установлен ненормированный рабочий день, могут возникнуть претензии к исполнению требований ТК РФ. Также следует сопоставлять даты путевых листов с датами, когда водитель или лица, подтверждавшие пробег в путевых листах, находились на больничном, в отпуске, в командировке.

Важный нюансНередко при ревизиях (проверках) обращается внимание на время, проставленное в чеках на приобретение топлива. Если оно окажется ранее начала рабочего дня или ранее времени выезда из гаража, указанного в путевом листе, или же позднее окончания рабочего дня (времени заезда в араж в путевом листе), такие факты могут вызвать вопросы.

Данные путевых листов также могут быть сверены:

Несоответствия в документах могут поставить под сомнение либо достоверность самих путевых листов, либо сверяемых с ними документов.

Учет смазочных материаловКроме моторного топлива к категории ГСМ относятся масла. Нередко водители, пользуясь тем, что бухгалтеры не разбираются в технических вопросах эксплуатации автомобилей, допускают различные нарушения именно в отношении учета масел. Конечно, речь идет о тех случаях, когда водитель сам выполняет работы по плановому техническому обслуживанию автомобиля. Элементарная грамотность в таких вопросах нужна бухгалтеру, чтобы пресечь злоупотребления раньше, чем они будут выявлены при ревизии (проверке).

В товарном чеке на приобретение запчастей указано, кроме прочего: "Масло, 1 шт - 400 руб.". Из такой записи непонятно: во-первых, о каком масле идет речь, во-вторых, какое количество масла было приобретено. Соответственно, невозможно как-либо проконтролировать расходование средств.

Следовательно, необходимо правильно указывать вид масла, марку и количество в литрах. Существуют следующие виды масел:

Для каждой марки автомобилей производителями устанавливается ряд параметров, определяющих периодичность и необходимое количество масла для замены. Этими параметрами являются:

Для автомобиля ВАЗ-2110 производителем установлены следующие параметры. Заправочные объемы:

Периодичность работ по техническому обслуживанию: плановое техническое обслуживание - каждые 15 тыс. км до 120 тыс. км, далее не регламентировано, но не реже, чем через 10 тыс. км (периодичность ТО следует установить распоряжением руководителя). Замена моторного масла производится при каждом ТО. Замена масла в коробке передач и охлаждающей жидкости - при каждом пятом ТО.

Знание перечисленных параметров позволит бухгалтеру проконтролировать обоснованность списания смазочных материалов:

Также бухгалтеру следует иметь в виду, что при замене моторного масла в обязательном порядке должен меняться масляный фильтр. Следовательно, факт замены масла при ТО, проводимом водителем, без соответствующей замены фильтра может свидетельствовать о недостоверности документов на списание масла.