Категория: Бланки/Образцы

С 1 января 2015 года начала действовать глава НК РФ, посвященная новому виду налогового сбора – торговому (гл. 33 НК РФ ). Но согласно НК РФ введен данный сбор может быть только с 1 июля 2015 года. Разберемся, что же представляет из себя этот платеж, кто должен его уплачивать и какие объекты им облагаются.

С 1 января 2015 года начала действовать глава НК РФ, посвященная новому виду налогового сбора – торговому (гл. 33 НК РФ ). Но согласно НК РФ введен данный сбор может быть только с 1 июля 2015 года. Разберемся, что же представляет из себя этот платеж, кто должен его уплачивать и какие объекты им облагаются.

Где он действует

Торговый сбор может вводиться муниципальными образованиями и городами федерального значения (Москва, Санкт-Петербург и Севастополь) (п. 1 ст. 410 НК РФ ). Однако на сегодняшний момент решение о введении сбора было принято только в Москве – новый сбор появится в столице с 1 июля 2015 года (Закон г. Москвы от 17 декабря 2014 г. № 62 "О торговом сборе "; далее – Закон г. Москвы). Власти Севастополя и Санкт-Петербурга пока торговый сбор не ввели, а муниципальные образования страны смогут сделать это только после принятия специального федерального закона (в настоящее время информации о разработке проекта такого закона нет). Поэтому далее мы будем рассматривать особенности этого сбора на основании Закона г. Москвы.

О порядках и сроках уплаты торгового сбора, НДФЛ, НДС, ЕНВД и других платежей – читайте в "Энциклопедии решений. Налогообложение". Воспользуйтесь бесплатным доступом на 3 дня, узнайте ответы на интересующие налоговые вопросы и сэкономьте на штрафах и задолженностях!

Получить доступ

Новый сбор подвергся критике со стороны экспертов и предпринимателей. А в феврале 2015 года группа депутатов подготовила и внесла в Госдуму законопроект 1 об установлении трехлетнего моратория на введение торгового сбора в Москве, Санкт-Петербурге и Севастополе. Аргументировали они свою позицию тем, что новый сбор станет дополнительной налоговой нагрузкой и административным барьером для бизнеса. Но поскольку Закон г. Москвы уже был на тот момент принят, введение моратория означало бы освобождение предпринимателей от уплаты налогов. А такого рода законопроекты должны вноситься в Госдуму только при наличии заключения Правительства РФ (ч. 3 ст. 104 Конституции РФ ), которое депутаты не получили. Поэтому законопроект вернули инициаторам. О том, был ли он направлен в Правительство РФ для оценки, сведений из официальных источников нет.

Плательщики и объект обложения

Торговый сбор, согласно НК РФ, распространяется на организации и ИП, которые ведут торговую деятельность на территории соответствующего муниципалитета или города федерального значения с использованием объекта осуществления торговли (п. 1 ст. 411 НК РФ. ст. 413 НК РФ ). А освобождаются от его уплаты предприниматели, применяющие патентную систему налогообложения, и налогоплательщики ЕСХН – по видам деятельности, в отношении которых используется спецрежим (п. 2 ст. 411 НК РФ ).

Торговля – вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады (подп. 2 п. 4 ст. 413 НК РФ ).

К торговой деятельности для целей применения главы 33 НК РФ относятся следующие виды торговли:

Также к торговой деятельности приравнивается и деятельность по организации розничных рынков (п. 3 ст. 413 НК РФ ).

Под объектом осуществления торговли (он же – объект обложения сбором) понимается движимое и недвижимое имущество, которое используется в торговой деятельности плательщиком сбора хотя бы один раз в квартал (п. 1 ст. 412 НК РФ ).

То есть сбор придется платить не с полученного дохода от торговли, а именно с тех объектов, которые используются при торговле (ларек, палатка, магазин и т. д.) (п. 1 ст. 415 НК РФ ).

Предприниматели, обязанные уплачивать торговый сбор, должны встать на учет в налоговой инспекции по месту регистрации объекта недвижимости или по месту регистрации организации или ИП, если при торговле не используются объекты недвижимости (п. 1. п. 7 ст. 416 НК РФ ). Так, если недвижимое имущество зарегистрировано в Москве, а организация или ИП – в другом регионе, то уведомление нужно подать в московскую инспекцию по месту регистрации имущества. Также это касается и движимого имущества, зарегистрированного в другом регионе, но использующегося в торговой деятельности в Москве (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@ "О постановке на учет организаций и индивидуальных предпринимателей в налоговом органе в качестве плательщиков торгового сбора "). Если же имеется несколько объектов обложения сбором, зарегистрированных на территории одного муниципалитета (города федерального значения), но в разных районных инспекциях, то все объекты должны указываться в одном уведомлении. При этом по каждому объекту заполняется отдельная страница с информацией об объекте. Подавать такое уведомление необходимо в налоговый орган по месту нахождения того объекта, сведения о котором указаны первыми (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@ ).

Если плательщик владел торговым объектом еще до введения сбора (то есть до 1 июля 2015 года), подать уведомление следует не позднее 7 июля 2015 года включительно. В тех случаев, когда имущество будет приобретено после 1 июля 2015 года, срок постановки на учет установлен как пять рабочих дней со дня приобретения имущества (письмо ФНС России от 16 июня 2015 г. № ГД-4-3/10382@ ).

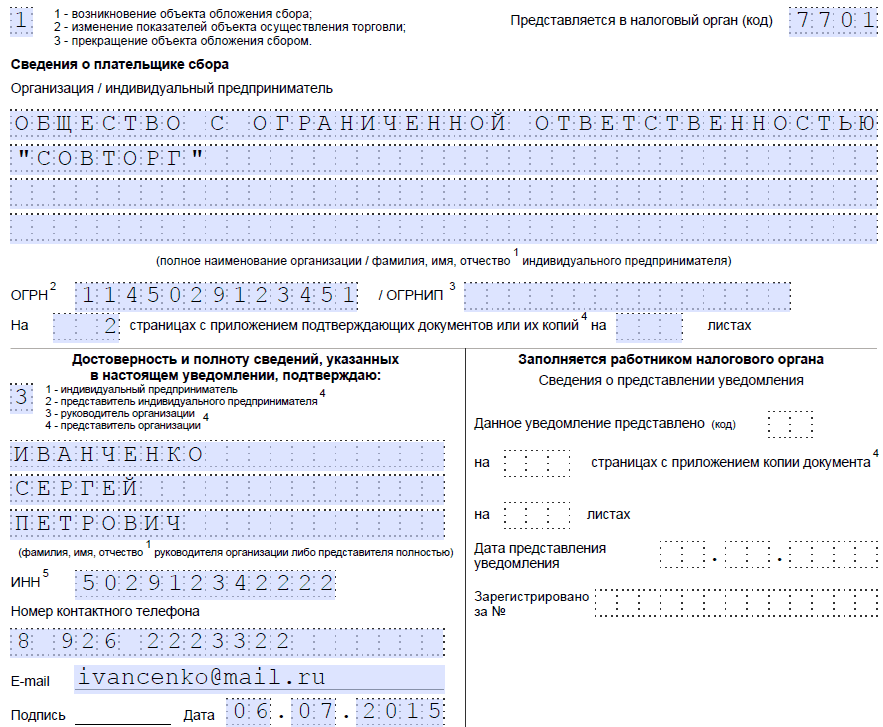

Для постановки на учет в качестве плательщика в обоих случаях необходимо подать специальное уведомление по рекомендуемой форме, утвержденное письмом Минфина России от 10 июня 2015 года № ГД-4-3/10036@ "О рекомендуемых формах уведомлений по торговому сбору" (п. 1 ст. 416 НК РФ ).

Если организация или ИП прекращают вести деятельность с использованием объекта обложения сбором, то они могут сняться с учета (п. 4 ст. 416 НК РФ ). Для этого необходимо подать соответствующее уведомление в территориальную налоговую инспекцию по месту постановки на учет (п. 1 ст. 416 НК РФ ). При этом датой снятия с учета будет считаться дата прекращения торговой деятельности, указанная в уведомлении.

Любое из уведомлений можно сформировать и заполнить в электронном виде на сайте ФНС России с помощью программы "Налогоплательщик ЮЛ " и направить по телекоммуникационным каналам связи. Или же – подать уведомление в инспекцию в бумажном виде.

Форма уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Образец уведомления о постановке на учет организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-1)

Форма уведомления о снятии с учета организации или ИП в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор (форма № ТС-2)

Кроме того, налоговый орган необходимо будет уведомлять и всякий раз, когда меняются показатели объекта обложения сбором, влияющие на его размер, например, площадь торгового зала (п. 2 ст. 416 НК РФ ).

В течение пяти рабочих дней после подачи уведомления о постановке на учет налоговый орган направит заявителю свидетельство о постановке на учет в качестве плательщика торгового сбора (п. 3 ст. 416 НК РФ ).

За непостановку на учет в качестве плательщика сбора в установленные законодательством сроки налоговая инспекция может начислить штраф в размере 10 тыс. руб. (п. 1 ст. 116 НК РФ ). А вот ведение торговой деятельности без такой постановки будет "стоить" уже дороже – 10% от доходов от торговли за отчетный период, но не менее 40 тыс. руб. (п. 2 ст. 116 НК РФ ).

Если же плательщик сбора своевременно не предоставил в инспекцию уведомление об изменении показателей объекта обложения сбором, то с него будет взыскан штраф в размере 200 руб. (п. 1 ст. 126 НК РФ ).

В случае, когда плательщик подал уведомление, содержащее недостоверные сведения и это повлекло неполную уплату сбора, налоговый орган может привлечь его к ответственности по п. 3. ст. 120 НК РФ или по ст. 122 НК РФ – выбор нормы фактически зависит от усмотрения инспектора, поскольку составы этих двух статей не имеют четкого разграничения (Определение КС РФ от 18 января 2001 г. № 6-О ). И в первом, и во втором случаях плательщику грозит штраф в размере 20% от суммы неуплаченного сбора, а если налоговым органом будет доказано умышленное занижение базы – 40% от этой суммы помимо доплаты самого сбора. Обращаем внимание, что п. 3 ст. 120 НК РФ закрепляет минимальный размер штрафа (40 тыс. руб.), а ст. 122 НК РФ – нет.

Порядок расчета и уплаты сбора

Прежде всего стоит оговориться, что сбор является ежеквартальным, а значит, все показатели, применяемые для его расчета, исчисляются за квартал (ст. 414 НК РФ ).

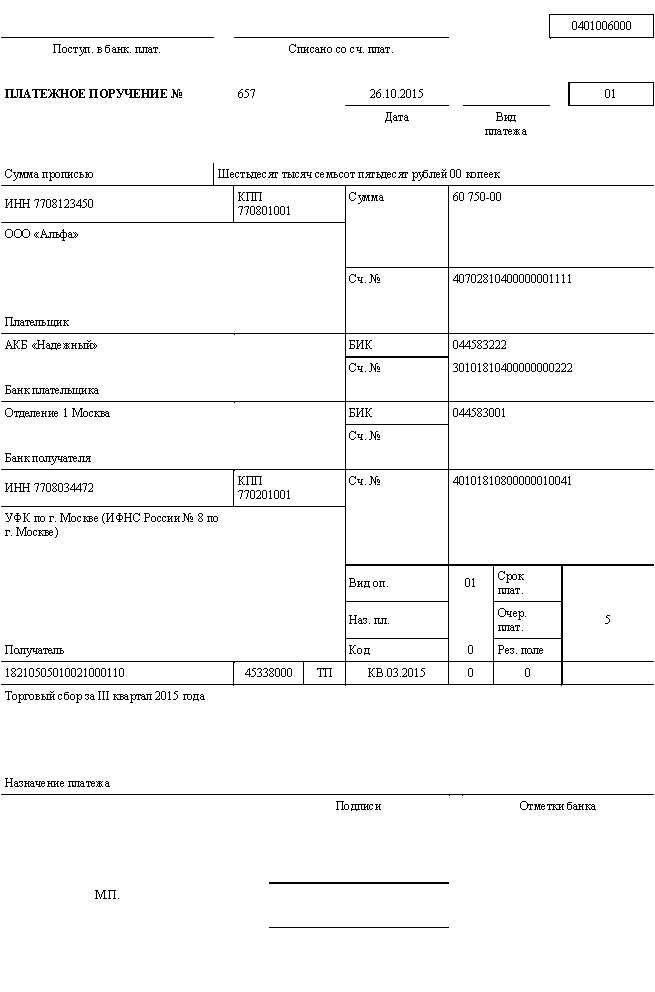

Торговый сбор уплачивается не позднее 25-го числа месяца, следующего за окончанием отчетного периода (квартала) (п. 2 ст. 417 НК РФ ). Таким образом, крайний срок уплаты сбора за третий квартал 2015 года наступит 26 октября 2015 года (поскольку 25 октября 2015 года является выходным днем, то срок уплаты сбора переносится на следующий ближайший рабочий день).

За неуплату или неполную уплату сбора НК РФ предусматривает ответственность в виде штрафа в размере 20%, а в случае если будет доказана умышленная неуплата (неполная уплата) – 40%, от суммы неуплаченного сбора помимо доплаты самой суммы сбора (ст. 122 НК РФ ).

Чтобы рассчитать сумму подлежащего уплате сбора, нужно фактическое значение физической характеристики объекта осуществления торговли (например, площадь объекта, которую можно взять из регистрационных документов) умножить на ставку сбора (п. 1 ст. 417 НК РФ ).

Под физической характеристикой объекта понимается (в зависимости от вида осуществляемой деятельности) либо площадь торгового зала, либо сам объект осуществления торговли.

В НК РФ установлены только предельные максимальные значения ставок сбора, а окончательные ставки обязаны устанавливать муниципальные образования самостоятельно (п. 1. п. 3-4 ст. 415 НК РФ ).

![]()

Рис. Группы районов г. Москвы для определения ставок торгового сбора в 2015 году

Поскольку торговый сбор в 2015 году будет применяться только в столице, разберем московские ставки (ст. 2 Закона г. Москвы ). Различаются они не только по видам торговой деятельности, но и по месту нахождения объекта торговли, что весьма справедливо. Ведь от того, стоит, например, газетный киоск на Тверской улице или на окраине Москвы, будет зависеть и выручка его владельца.

Всего выделено три группы районов (рис.):

На 2015 год установлены следующие ставки (табл.).

Таблица. Ставки торгового сбора в г. Москве в 2015 году

Вид торговой деятельности

1 кв. м площади розничного рынка

Законом г. Москвы предусмотрены также и льготы по некоторым видам деятельности. Так, сбором не облагаются следующие объекты движимого и недвижимого имущества, применяемые:

Таким образом, ни торговый автомат с напитками и закусками, ни павильон на ярмарке меда, ни киоск или прилавок на официальном розничном рынке сбором облагаться не будут.

Кроме того, вне зависимости от объекта торговли и осуществляемой торговой деятельности, не будут платить сбор организации федеральной почтовой связи, а также автономные, бюджетные и казенные учреждения (п. 2 ст. 3 Закона г. Москвы ).

Рассмотрим порядок расчета торгового сбора за третий квартал 2015 на примере.

Столичный предприниматель владеет тремя торговыми палатками (объекты нестационарной торговой сети), в которых продает печатную продукцию. Палатки № 1 и № 3 расположены в районе Марьино, палатка № 2 – на территории розничного рынка. При этом палатка № 3 в июле, августе и сентябре не использовалась. Поскольку палатка № 2 расположена на территории розничного рынка (а значит, на нее распространяется льгота), а палатка № 3 не использовалась в предпринимательской деятельности в течение всего квартала, то сбором за третий квартал 2015 года будет облагаться только палатка № 1. Учитывая, что она находится в районе Марьино (применяются ставки для Группы 3 (см. табл.) и является объектом нестационарной торговой сети, за третий квартал предпринимателю придется заплатить за ее использование 40 500 руб.

Торговый сбор и другие налоговые платежи

Федеральный законодатель предусмотрел возможность уменьшения других налогов на сумму уплаченного торгового сбора. Так, например, ИП, который вел торговую деятельность по месту своего учета, за счет уплаченного торгового сбора может уменьшить сумму НДФЛ по итогам налогового периода (п. 5 ст. 225 НК РФ ). Однако здесь есть небольшая, но очень существенная оговорка. Этой льготой не получится воспользоваться, если предприниматель не подавал уведомление о постановке на учет в качестве плательщика торгового сбора.

Такое же правило распространяется и на организации – на сумму уплаченного сбора разрешается уменьшить налог на прибыль или единый налог для применяющих УСН (п. 10 ст. 286 НК РФ. п. 8 ст. 346.21 НК РФ ). При этом уменьшается сумма налога, уплачиваемая в бюджет города федерального значения или в консолидированный бюджет региона, на территории которого расположен муниципалитет, принявший решение о введении торгового сбора.

Во время подготовки материала, в редакцию поступило много вопросов от читателей нашего портала о порядке исчисления и уплаты торгового сбора, которые были направлены заместителю руководителя Департамента экономической политики и развития города Москвы Марии Багреевой. Ответы на них читайте в нашем следующем материале.

Если у вас остались вопросы о правилах начисления и уплаты торгового сбора, их можно задать нашим экспертам наeditor@garant.ru.

Не исключено, что скоро муниципалитеты смогут вводить новые налоговые сборы по своему усмотрению. Такая поправка в начале ноября была внесена к законопроекту о "налоговом маневре", который уже прошел к этому времени первое чтение в Госдуме. В ходе его рассмотрения предложенная инициатива была отклонена, но ее авторы нашли другой выход: поправка о введении муниципальных сборов 17 ноября была внесена к другому налоговому законопроекту, а 18 ноября он прошел второе чтение. О том, как это нововведение отразится в случае его принятия на предпринимателях и каковы шансы признания его неконституционным, читайте в нашем материале.

Ивченков Павел,

Юрист компании ООО "Деловой фарватер"

Консультации по теме:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Согласно части 4 статьи 12 НК Налогового кодекса РФ (далее - НК) в редакции Федерального закона от 29.11.2014 № 382-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" торговый сбор - это один из местных сборов. который представляет собой индивидуальный безвозмездный платеж, установленный Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах, который обязателен к уплате на территориях тех муниципальных образований, где он установлен .

Согласно части 4 статьи 12 НК Налогового кодекса РФ (далее - НК) в редакции Федерального закона от 29.11.2014 № 382-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" торговый сбор - это один из местных сборов. который представляет собой индивидуальный безвозмездный платеж, установленный Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах, который обязателен к уплате на территориях тех муниципальных образований, где он установлен .

Согласно статье 4 Федерального закона от 29.11.2014 № 382-ФЗ торговый сбор может быть введен в Москве, Санкт-Петербурге и Севастополе не ранее 1 июля 2015 года, а в других муниципльных обазованиях - только после принятия соотвествующего федерального закона.

Обзор изменений, введенных Федеральным законом от 29.11.2014 № 382-ФЗФедеральным законом от 29.11.2014 № 382-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" Налоговый кодекс РФ дополнен новой главой 33 "Торговый сбор", которой:

введен еще один местный налог - торговый сбор.

торговый сбор касается таких видов деятельности, как торговля через объекты стационарной сети, не имеющих торговых залов (кроме магазинов при автозаправках), нестационарной сети, а также отпуск товаров со склада;

ставки сбора определяются в рублях за квартал в расчете на объект торговли или на его площадь. Ставки сбора не могут превышать расчетную сумму налога, уплачиваемую в связи с применением ПСН по соответствующему виду деятельности за 3 месяца;

торговый сбор может быть введен в Москве, Санкт-Петербурге и Севастополе не ранее 1 июля 2015 года, а в других муниципльных обазованиях - только после принятия соотвествующего федерального закона.

Разъяснения ФНС России о торговом сборе (Письмо ФНС России от 26.06.2015 № ГД-4-3/11229@)Своим Письмом ФНС России от 26.06.2015 № ГД-4-3/11229@ "О торговом сборе" дала следующие разъяснения :

В соответствии с Федеральным законом от 29.10.2014 N 382-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" (далее - Федеральный закон N 382-ФЗ) с 01.01.2015 введена глава 33 "Торговый сбор" Налогового кодекса Российской Федерации (далее - Кодекс).

Согласно пункту 4 статьи 4 Федерального закона N 382-ФЗ торговый сбор в соответствии с главой 33 части второй Кодекса может быть введен в городах федерального значения Москве, Санкт-Петербурге и Севастополе не ранее 01.07.2015. В муниципальных образованиях, не входящих в состав городов федерального значения Москвы, Санкт-Петербурга и Севастополя, торговый сбор может быть введен только после принятия соответствующего федерального закона.

Законом города Москвы от 17.12.2014 N 62 "О торговом сборе" с 01.07.2015 на территории города Москвы введен торговый сбор.

Пунктом 1 статьи 411 Кодекса установлено, что плательщиками торгового сбора признаются организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен указанный торговый сбор, с использованием объектов движимого и (или) недвижимого имущества на территории этого муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

От уплаты торгового сбора по видам предпринимательской деятельности, в отношении которых нормативным правовым актом муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен торговый сбор, освобождаются индивидуальные предприниматели, применяющие патентную систему налогообложения, и налогоплательщики, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), в отношении этих видов предпринимательской деятельности с использованием соответствующих объектов движимого или недвижимого имущества (пункт 2 статьи 411 Кодекса).

Пунктом 1 статьи 418 Кодекса определено, что органы местного самоуправления (органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) осуществляют полномочия по сбору, обработке и передаче налоговым органам сведений об объектах обложения торговым сбором в пределах, установленных статьей 418 Кодекса.

На основании пункта 2 статьи 418 Кодекса нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяется орган, осуществляющий полномочия, указанные в пункте 1 статьи 418 Кодекса (далее - уполномоченный орган).

Согласно пункту 3 статьи 418 Кодекса уполномоченный орган в соответствии с законодательством осуществляет контроль за полнотой и достоверностью информации об объектах обложения торговым сбором на территории своего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга или Севастополя).

При этом функции по приему уведомлений о постановке на учет, снятии с учета плательщиков торгового сбора, их обработке, а также приему и обработке информации, получаемой от уполномоченного органа в отношении плательщиков торгового сбора, возлагаются на налоговые органы.

В связи с изложенным выше налоговым органам необходимо руководствоваться следующим.

I. Постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе1.1. Постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе осуществляются на основании соответствующего уведомления плательщика торгового сбора, представляемого им в налоговый орган, либо на основании информации, представленной в налоговый орган, указанным в пункте 2 статьи 418 Кодекса уполномоченным органом (пункт 1 статьи 416 Кодекса).

Постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе осуществляются:

а) по месту нахождения объекта недвижимого имущества - в случае, если предпринимательская деятельность, в отношении которой установлен торговый сбор, осуществляется с использованием объекта недвижимого имущества. В частности, в отношении следующих видов торговли:

б) по месту нахождения организации (месту жительства индивидуального предпринимателя) - в иных случаях (в отношении торговли, осуществляемой через объекты нестационарной торговой сети).

Если несколько объектов торговли, в отношении которых установлен торговый сбор, находятся в одном муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) на территориях, подведомственных разным налоговым органам, постановка на учет плательщика торгового сбора осуществляется налоговым органом по месту нахождения того объекта, сведения о котором поступили от плательщика торгового сбора (уполномоченного органа) ранее, чем о других объектах (пункт 7 статьи 416 Кодекса), либо объекта, указанного первым в Уведомлении о постановке на учет (информации, представленной уполномоченным органом).

Постановка на учет в качестве плательщика торгового сбора производится в течение пяти дней после получения налоговым органом указанных в настоящем пункте документов. В течение пяти дней с даты постановки на учет плательщику торгового сбора направляется свидетельство о постановке на учет в налоговом органе организации или индивидуального предпринимателя в качестве плательщика торгового сбора (пункт 3 статьи 416 Кодекса).

1.2. Датой постановки на учет в качестве плательщика торгового сбора признается дата возникновения объекта обложения торговым сбором. указанная в уведомлении либо в информации, представленной уполномоченным органом.

1.3. Предоставление плательщиком сбора в налоговый орган уведомления о постановке на учет в качестве плательщика торгового сбора в связи с возникновением нового объекта обложения сбором либо получением информации о возникновении нового объекта обложения сбором, представленной в налоговый орган в соответствии с пунктом 4 статьи 418 Кодекса, после постановки на учет в качестве плательщика сбора, не влечет повторную постановку на учет в качестве плательщика сбора.

1.4. Организации и индивидуальные предприниматели, использующие объекты движимого или недвижимого имущества для осуществления вида предпринимательской деятельности до 01.07.2015, в отношении которого с указанной даты будет установлен торговый сбор, обязаны представить в соответствующий налоговый орган уведомление о постановке на учет в качестве плательщика торгового сбора в срок не позднее 07.07.2015. Дата возникновения объекта обложения сбором в данном случае будет считаться 01.07.2015.

1.5. Снятие с учета организации или индивидуального предпринимателя в налоговом органе в качестве плательщика торгового сбора осуществляется на основании представленного уведомления о снятии с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора (пункт 4 статьи 416 Кодекса) или на основании информации об отмене акта о выявлении нового объекта обложения торговым сбором, поступившей в налоговый орган от уполномоченного органа, в случае, если основанием для постановки на учет в качестве плательщика торгового сбора являлась информация от уполномоченного органа о выявлении нового объекта обложения торговым сбором, которая подлежит отмене.

Снятие с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора осуществляется налоговым органом в течение пяти дней со дня получения налоговым органом документов, указанных в абзаце первом настоящего пункта.

Датой снятия с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора является дата прекращения осуществления плательщиком торгового сбора вида деятельности, указанной в уведомлении (пункт 4 статьи 416 Кодекса), или дата постановки на учет в случае, если снятие с учета осуществляется на основании информации об отмене акта о выявлении нового объекта обложения торговым сбором, на основании которого осуществлена указанная постановка на учет.

При снятии с учета организации или индивидуального предпринимателя в качестве плательщика торгового сбора, такому плательщику сбора в течение пяти дней со дня снятия с учета выдается (направляется) соответствующее уведомление:

2.1. Информация, содержащаяся в уведомлении о постановке на учет в качестве плательщика торгового сбора, подлежит контролю на предмет:

2.2. В случае обнаружения налоговым органом в уведомлении о постановке на учет в качестве плательщика торгового сбора неверного исчисления суммы торгового сбора, подлежащей уплате, налоговый орган вправе при обнаружении указанного факта проинформировать об этом плательщика торгового сбора и предложить ему в течение 5 дней представить необходимые пояснения или внести соответствующие исправления в уведомление.

В случае, если в установленный срок не представлены пояснения, не внесены исправления или после представления соответствующих пояснений вопрос неверного исчисления суммы торгового сбора не урегулирован, налоговый орган направляет соответствующую информацию в уполномоченный орган для проверки достоверности сведений, указанных в уведомлении, представленном плательщиком торгового сбора.

До реализации программного обеспечения, позволяющего производить автоматизированное направление вышеуказанной информации, взаимодействие между налоговыми органами и уполномоченными органами осуществляется посредством общеустановленного порядка документооборота.

III. Исчисление и уплата сумм торгового сбора3.1. Уплата торгового сбора производится плательщиками торгового сбора в срок не позднее 25-го числа месяца, следующего за периодом обложения (пункт 2 статьи 417 Кодекса).

Уплата сумм торгового сбора осуществляется организациями или индивидуальными предпринимателями, состоящими на учете в качестве плательщика торгового сбора в налоговом органе:

а) по месту нахождения объекта недвижимого имущества - с указанием реквизитов получателя платежа и кода по ОКТМО по месту постановки на учет в качестве плательщика торгового сбора;

б) по месту нахождения организации (месту жительства индивидуального предпринимателя) - с указанием реквизитов получателя платежа по месту постановки на учет в качестве плательщика торгового сбора, а кода по ОКТМО по месту осуществления торговой деятельности.

3.2. Если в течение периода обложения у плательщика торгового сбора произошло увеличение величины физической характеристики по объекту осуществления торговли, то такой плательщик торгового сбора при исчислении суммы торгового сбора должен учитывать указанное изменение с начала того квартала, в котором произошло увеличение величины физической характеристики. При уменьшении величины физической характеристики по объекту осуществления торговли в течение периода обложения такое изменение учитывается со следующего периода обложения (квартала) (пункт 1 статьи 412 Кодекса).

3.3. В случае представления в налоговый орган от уполномоченного органа информации о выявленных объектах обложения торговым сбором, в отношении которых в налоговый орган плательщиком торгового сбора не представлено уведомление или в отношении которых в уведомлении указаны недостоверные сведения, налоговый орган в срок не позднее 30 дней со дня поступления указанной информации направляет плательщику торгового сбора требование об уплате сбора.

Указанная в требовании сумма торгового сбора исчисляется на основании сведений, представленных в налоговые органы уполномоченным органом (пункт 3 статьи 417 Кодекса). При этом срок уплаты торгового сбора, указанный в пункте 2 статьи 417 Кодекса, может еще не наступить.

Согласно пункту 4 статьи 69 Кодекса требование об уплате должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога (сбора) не указан в этом требовании.

В целях соблюдения положений пунктов 2, 4 статьи 69 и пункта 3 статьи 417 Кодекса, необходимо учитывать, что при формировании требования об уплате торгового сбора на основании актов о выявлении нового объекта обложения сбором или о выявлении недостоверных сведений в отношении объекта обложения сбором, составляемых в соответствии со статьей 418 Кодекса, в случае, если срок уплаты торгового сбора больше срока, отведенного на исполнение требования, срок исполнения данного требования должен соответствовать сроку уплаты торгового сбора, а именно 25-ое число месяца, следующего за периодом обложения (квартала).

Требование об уплате налога, сбора, пени. штрафа, процентов (для организаций, индивидуальных предпринимателей) в строке "Основания взыскания налогов (сборов, пеней, штрафов, процентов)" должно содержать данные о наименовании уполномоченного органа, направившего информацию, а также о виде и реквизитах актов, составленных указанными органами.

В иных случаях требование об уплате сбора направляется в общеустановленном порядке.

3.4. В случае снятия с учета российской организации (индивидуального предпринимателя) в налоговом органе, отличном от налогового органа по месту нахождения (месту жительства), в связи с прекращением деятельности, подлежащей обложению торговым сбором, карточки РСБ по торговому сбору, которые имеют отрицательное или положительное значение, подлежат передаче в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налоговым органом по месту нахождения (месту жительства) налогоплательщика должны быть открыты карточки РСБ с ОКТМО по месту ранее осуществлявшейся деятельности для дальнейшей работы.

IV. Информационное взаимодействие4.1. Информационное взаимодействие между уполномоченными органами и налоговыми органами осуществляется на региональном уровне.

Поступившая в УФНС России по субъекту Российской Федерации от уполномоченного органа информация о выявлении нового объекта обложения торговым сбором или о выявлении недостоверных сведений в отношении объекта обложения торговым сбором, а также сведения об их отмене подлежат направлению в соответствующий территориальный налоговый орган в срок не позднее трех рабочих дней с момента поступления такой информации:

а) по месту нахождения объекта недвижимого имущества;

б) по месту нахождения организации (месту жительства индивидуального предпринимателя) в ином случае.

До реализации программного обеспечения, позволяющего проводить автоматизированный информационный обмен информацией, взаимодействие между налоговыми органами осуществляется посредством общеустановленного порядка документооборота.

4.2. С 01.01.2015 не относятся к налоговой тайне сведения, которые предоставляются органам местного самоуправления для контроля за полнотой и достоверностью информации, предоставленной плательщиками местных сборов, для расчета сборов, а также о суммах недоимки по указанным сборам (подпункт 8 пункта 1 статьи 102 Кодекса).

Форма и формат, информационного взаимодействия налоговых органов и уполномоченного органа в электронном виде, утверждаются протоколом взаимодействия сторон на основании заключенных соглашений.

V. Рассмотрение жалоб плательщиков торгового сбора5.1. При выявлении объектов обложения торговым сбором, в отношении которых в налоговый орган не представлено уведомление или в отношении которых в уведомлении указаны недостоверные сведения, уполномоченный орган в течение 5 дней должен составить акт о выявлении нового объекта обложения торговым сбором или акт о выявлении недостоверных сведений в отношении объекта обложения торговым сбором (пункт 4 статьи 418 Кодекса).

Акты о выявлении нового объекта обложения торговым сбором или акты о выявлении недостоверных сведений в отношении объекта обложения торговым сбором могут быть обжалованы плательщиком торгового сбора в порядке, установленном законодательством Российской Федерации.

Порядок рассмотрения и направления в государственный орган или должностному лицу в письменной форме или в форме электронного документа предложения, заявления или жалобы. а также устного обращения регулируется Федеральным законом от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" (далее - Закон N 59-ФЗ).

Установленный Законом N 59-ФЗ порядок рассмотрения обращений граждан распространяется на все обращения граждан, за исключением обращений, которые подлежат рассмотрению в порядке, установленном федеральными конституционными законами и иными федеральными законами (пункт 2 статьи 1 Закона N 59-ФЗ).

В соответствии с пунктом 1 статьи 8 Закона N 59-ФЗ гражданин направляет письменное обращение непосредственно в тот государственный орган, орган местного самоуправления или тому должностному лицу, в компетенцию которых входит решение поставленных в обращении вопросов.

При этом в силу пункта 6 статьи 8 Закона N 59-ФЗ запрещается направлять жалобу на рассмотрение в государственный орган, орган местного самоуправления или должностному лицу, решение или действие (бездействие) которых обжалуется.

В этой связи жалоба на акт уполномоченного органа о выявлении нового объекта обложения торговым сбором или акт уполномоченного органа о выявлении недостоверных сведений в отношении объекта обложения торговым сбором, а также на действия (бездействие) должностных лиц уполномоченного органа рассматривается согласно требованиям Закона N 59-ФЗ вышестоящим органом по отношению к уполномоченному органу или вышестоящим должностным лицом по отношению к должностному лицу этого уполномоченного органа.

VI. Исчисление налогов плательщиками торгового сбора6.1. При исчислении налогов плательщиками торгового сбора налоговым органам необходимо учитывать следующее:

а) по налогу на доходы физических лиц в случае осуществления налогоплательщиком в субъекте Российской Федерации по месту своего учета вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по ставке, установленной пунктом 1 статьи 224 Кодекса, на сумму торгового сбора, уплаченного в этом налоговом периоде (пункт 5 статьи 225 Кодекса);

б) по налогу на прибыль организаций в случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа) (пункт 10 статьи 286 Кодекса);

в) по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения в случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным пунктом 3.1 статьи 346.21 Кодекса, вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от указанного вида предпринимательской деятельности, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, уплаченного в течение этого налогового (отчетного) периода (пункт 8 статьи 346.21 Кодекса).

6.2. Положения пункта 5 статьи 225 Кодекса, пункта 10 статьи 286 Кодекса, пункта 8 статьи 346.21 Кодекса не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора. Положения указанных статей Кодекса также не применяются в случае отсутствия фактической уплаты сумм торгового сбора в отношении объекта осуществления предпринимательской деятельности.

Несвоевременное представление плательщиком торгового сбора уведомления о постановке на учет в качестве плательщика торгового сбора не лишает такого плательщика права на уменьшение соответствующей суммы налога в порядке, предусмотренном пунктом 5 статьи 225 Кодекса, пунктом 10 статьи 286 Кодекса или пунктом 8 статьи 346.21 Кодекса.

VII. Ответственность плательщиков торгового сбора7.1. В соответствии с пунктом 1 статьи 416 Кодекса постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика сбора в налоговом органе осуществляются на основании соответствующего уведомления плательщика сбора, представляемого им в налоговый орган, либо на основании информации, представленной указанным в пункте 2 статьи 418 Кодекса уполномоченным органом в налоговый орган.

Согласно пункту 2 статьи 416 Кодекса плательщик сбора представляет соответствующее уведомление не позднее пяти дней с даты возникновения объекта обложения сбором.

Пунктом 1 статьи 116 Кодекса предусмотрена ответственность за нарушение налогоплательщиком установленного Кодексом срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным Кодексом, в связи с чем применение ответственности за непредставление уведомления о постановке на учет неправомерно.

Вместе с тем, пунктом 1 статьи 126 Кодекса установлена ответственность за непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных Кодексом и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 119, 129.4 и 129.6 Кодекса, а также пунктом 1.1 статьи 126 Кодекса.

В этой связи, если плательщиком торгового сбора представлено несвоевременно соответствующее уведомление, такой плательщик торгового сбора подлежит привлечению к ответственности, предусмотренной пунктом 1 статьи 126 Кодекса.

Пунктом 2 статьи 116 Кодекса предусмотрена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным Кодексом в виде взыскания штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Таким образом, при наличии доказательств, подтверждающих факт ведения деятельности без постановки на учет в качестве плательщика сбора, получения доходов в указанный период плательщиком сбора, налогоплательщик подлежит привлечению к ответственности, предусмотренной пунктом 2 статьи 116 Кодекса.

В частности, таким доказательством может являться информация (акт о выявлении нового объекта обложения сбором), представленная уполномоченным органом о выявлении нового объекта обложения сбором, если таким плательщиком сбора не было ранее представлено уведомление о постановке на учет в качестве плательщика торгового сбора.

ФНС России поручает Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести данное письмо до подведомственных налоговых органов и налогоплательщиков.

Глава 33. Торговый сборСтатья 410. Общие положения

Торговый сбор (далее в настоящей главе - сбор) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе сбор устанавливается настоящим Кодексом и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях этих субъектов Российской Федерации.

Устанавливая сбор, представительные (законодательные) органы муниципальных образований (городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют ставку сбора в пределах, установленных настоящей главой.

Нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться льготы, основания и порядок их применения.

Статья 411. Плательщики сбораПлательщиками сбора признаются организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен указанный сбор, с использованием объектов движимого и (или) недвижимого имущества на территории этого муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

От уплаты сбора по видам предпринимательской деятельности, в отношении которых нормативным правовым актом муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен сбор, освобождаются индивидуальные предприниматели. применяющие патентную систему налогообложения. и налогоплательщики, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). в отношении этих видов предпринимательской деятельности с использованием соответствующих объектов движимого или недвижимого имущества.

Статья 412. Объект обложенияОбъектом обложения сбором признается использование объекта движимого или недвижимого имущества (далее в настоящей главе - объект осуществления торговли) для осуществления плательщиком сбора вида предпринимательской деятельности, в отношении которого установлен сбор, хотя бы один раз в течение квартала.

В целях настоящей главы используются следующие понятия:

1) дата возникновения объекта обложения сбором - дата начала использования объекта осуществления торговли для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор ;

2) дата прекращения объекта обложения сбором - дата прекращения использования объекта осуществления торговли для осуществления вида предпринимательской деятельности, в отношении которого установлен сбор .

Статья 413. Виды предпринимательской деятельности, в отношении которых устанавливается сборСбор устанавливается в отношении осуществления торговой деятельности на объектах осуществления торговли.

В целях настоящей главы к торговой деятельности относятся следующие виды торговли:

1) торговля через объекты стационарной торговой сети, не имеющие торговых залов (за исключением объектов стационарной торговой сети, не имеющих торговых залов, являющихся автозаправочными станциями);

2) торговля через объекты нестационарной торговой сети;

3) торговля через объекты стационарной торговой сети, имеющие торговые залы;

4) торговля, осуществляемая путем отпуска товаров со склада.

В целях настоящей главы к торговой деятельности приравнивается деятельность по организации розничных рынков.

В целях настоящей главы используются следующие понятия:

1) объект осуществления торговли :

в отношении видов торговли, указанных в пункте 2 настоящей статьи, - здание, сооружение, помещение, стационарный или нестационарный торговый объект или торговая точка, с использованием которых плательщиком осуществляется вид деятельности, в отношении которого установлен сбор;

в отношении деятельности по организации розничных рынков - объект недвижимого имущества, с использованием которого управляющая рынком компания осуществляет указанную деятельность ;

2) торговля - вид предпринимательской деятельности, связанный с розничной. мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады ;

3) деятельность по организации розничных рынков - деятельность управляющих рынком компаний, определяемая в соответствии с положениями Федерального закона от 30 декабря 2006 года № 271-ФЗ «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации» .

Комментарий к статье 413Поскольку в Налоговом кодексе РФ не приводятся определения таких понятий, как "стационарный и нестационарный торговый объект", "площадь торгового объекта", Письмом ФНС России от 30.10.2015 N СД-4-3/19037@ "О направлении письма Минфина России от 14.10.2015 N 03-11-09/58628" рекомендовано обратиться к положениям статьи 2 Федерального закона "Об основах государственного регулирования торговой деятельности в Российской Федерации", согласно которой:

стационарный торговый объект - торговый объект, представляющий собой здание или часть здания, строение или часть строения, прочно связанные фундаментом такого здания, строения с землей и подключенные (технологически присоединенные) к сетям инженерно-технического обеспечения;

нестационарный торговый объект - торговый объект, представляющий собой временное сооружение или временную конструкцию, не связанные прочно с земельным участком вне зависимости от наличия или отсутствия подключения (технологического присоединения) к сетям инженерно-технического обеспечения, в том числе передвижное сооружение;

площадь торгового объекта - помещение, предназначенное для выкладки, демонстрации товаров, обслуживания покупателей и проведения денежных расчетов с покупателями при продаже товаров, прохода покупателей.

В случае, если офис налогоплательщика не соответствует указанным требованиям к торговому объекту, а также не может быть признан зданием, сооружением, помещением или торговой точкой, с использованием которых плательщиком осуществляется вид деятельности, в отношении которой установлен торговый сбор, осуществление в нем торговой деятельности не является объектом обложения торговым сбором.

Статья 414. Период обложенияПериодом обложения сбором признается квартал.

Статья 415. Ставки сбораСтавки сбора устанавливаются нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в рублях за квартал в расчете на объект осуществления торговли или на его площадь.

При этом с учетом особенностей, предусмотренных настоящей статьей, ставка сбора не может превышать расчетную сумму налога, подлежащую уплате в соответствующем муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) в связи с применением патентной системы налогообложения на основании патента по соответствующему виду деятельности, выданного на три месяца.

В целях определения предельных ставок сбора в соответствии с пунктом 1 настоящей статьи не учитываются ограничения для применения патентной системы налогообложения по деятельности в виде розничной торговли, установленные подпунктом 1 пункта 3 статьи 346 43 настоящего Кодекса.

Ставка сбора, установленного по торговле через объекты стационарной торговой сети с площадью торгового зала более 50 квадратных метров по каждому объекту организации торговли, а также по торговле, осуществляемой путем отпуска товаров со склада, устанавливается в расчете на 1 квадратный метр площади торгового зала и не может превышать расчетную сумму налога, подлежащую уплате в связи с применением патентной системы налогообложения в данном муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) на основании патента по розничной торговле, осуществляемой через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли, выданного на три месяца, деленную на 50.

Ставка сбора, установленного по деятельности по организации розничных рынков, не может превышать 550 рублей на 1 квадратный метр площади розничного рынка. Указанная ставка подлежит ежегодной индексации на коэффициент-дефлятор, установленный на соответствующий календарный год.

Площадь торгового зала в целях настоящей главы определяется в соответствии с подпунктом 5 пункта 3 статьи 346 43 настоящего Кодекса.

Нормативными правовыми актами муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут быть установлены дифференцированные ставки сбора в зависимости от территории осуществления конкретного вида торговой деятельности, категории плательщика сбора, особенностей осуществления отдельных видов торговли, а также особенностей объектов осуществления торговли. При этом ставка сбора может быть снижена вплоть до нуля.

Статья 416. Учет плательщиков сбораПостановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика сбора в налоговом органе осуществляются на основании соответствующего уведомления плательщика сбора, представляемого им в налоговый орган, либо на основании информации, представленной указанным в пункте 2 статьи 418 настоящего Кодекса уполномоченным органом в налоговый орган.

В уведомлении указывается информация об объекте обложения сбором: вид предпринимательской деятельности; объект осуществления торговли, с использованием которого осуществляется (прекращается) указанная предпринимательская деятельность; характеристики (количество и (или) площадь) объекта осуществления торговли, необходимые для определения суммы сбора.

Плательщик сбора представляет соответствующее уведомление не позднее пяти дней с даты возникновения объекта обложения сбором.

Осуществление вида предпринимательской деятельности, в отношении которого установлен сбор, без направления указанного уведомления приравнивается к ведению деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе.

Плательщик сбора обязан уведомить налоговый орган о каждом изменении показателей объекта осуществления торговли, которое влечет за собой изменение суммы сбора, не позднее пяти дней со дня соответствующего изменения.

Постановка на учет производится на основании уведомления, представленного плательщиком сбора, в течение пяти дней после получения налоговым органом указанного уведомления. В течение пяти дней с даты постановки на учет плательщику сбора направляется соответствующее свидетельство.

В случае прекращения осуществления предпринимательской деятельности с использованием объекта осуществления торговли плательщик сбора представляет соответствующее уведомление в налоговый орган.

Датой снятия с учета организации или индивидуального предпринимателя в качестве плательщика сбора является дата прекращения осуществления плательщиком сбора вида деятельности, указанная в уведомлении.

Формы уведомлений, а также порядок и состав сведений, указываемых в уведомлениях, определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Уведомление о постановке на учет в качестве плательщика сбора по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен сбор, представляет собой соответствующее письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи.

Постановка на учет, снятие с учета организации или индивидуального предпринимателя в качестве плательщика сбора в налоговом органе осуществляются:

по месту нахождения объекта недвижимого имущества - в случае, если предпринимательская деятельность, в отношении которой установлен сбор, осуществляется с использованием объекта недвижимого имущества;

В случае, если несколько объектов осуществления видов предпринимательской деятельности, в отношении которых установлен сбор, находятся в одном муниципальном образовании (городе федерального значения Москве, Санкт-Петербурге или Севастополе) на территориях, подведомственных разным налоговым органам, постановка на учет плательщика сбора осуществляется налоговым органом по месту нахождения того объекта, сведения о котором поступили от плательщика сбора ранее, чем о других объектах.

Статья 417. Порядок исчисления и уплаты сбораЕсли иное не установлено настоящей статьей, сумма сбора определяется плательщиком самостоятельно для каждого объекта обложения сбором начиная с периода обложения, в котором возник объект обложения сбором, как произведение ставки сбора в отношении соответствующего вида предпринимательской деятельности и фактического значения физической характеристики соответствующего объекта осуществления торговли.

Уплата сбора производится не позднее 25-го числа месяца, следующего за периодом обложения.

В случае представления от уполномоченного органа информации о выявленных объектах обложения сбором, в отношении которых в налоговый орган не представлено уведомление или в отношении которых в уведомлении указаны недостоверные сведения, налоговый орган направляет плательщику сбора требование об уплате сбора в срок не позднее 30 дней со дня поступления указанной информации.

Указанная в требовании сумма сбора исчисляется на основании сведений, представленных в налоговые органы уполномоченным органом.

Статья 418. Полномочия органов местного самоуправления (органов государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя)Органы местного самоуправления (органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) осуществляют полномочия по сбору, обработке и передаче налоговым органам сведений об объектах обложения сбором в пределах, установленных настоящей статьей.

Нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяется орган, осуществляющий полномочия, указанные в пункте 1 настоящей статьи (далее в настоящей статье - уполномоченный орган).

Уполномоченный орган в соответствии с законодательством осуществляет контроль за полнотой и достоверностью информации об объектах обложения сбором на территории своего муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя).

При выявлении объектов обложения сбором, в отношении которых в налоговый орган не представлено уведомление или в отношении которых в уведомлении указаны недостоверные сведения, уполномоченный орган в течение пяти дней составляет акт о выявлении нового объекта обложения сбором или акт о выявлении недостоверных сведений в отношении объекта обложения сбором и направляет указанную информацию в налоговый орган по форме (формату) и в порядке, которые определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Уполномоченный орган информирует плательщика сбора о направлении информации в налоговый орган в течение пяти дней с даты направления информации, указанной в абзаце первом настоящего пункта, с приложением соответствующего акта.

Акты, указанные в настоящем пункте, могут быть обжалованы плательщиком сбора в порядке, установленном законодательством Российской Федерации. В случае отмены соответствующего акта сведения об этом направляются уполномоченным органом в налоговый орган в порядке, предусмотренном абзацем первым настоящего пункта.

Формы уведомлений по торговому сборуФНС России своим Письмом от 10.06.2015 № ГД-4-310036@ рекомендовало использовать следующие формы уведомлений:

ТС-1 - Уведомление о постановке на учет (внесении изменений показателей объекта осуществления торговли, прекращении объекта обложения сбором) организации или индивидуального предпринимателя в качестве плательщика торгового сбора в налоговом органе по объекту осуществления вида предпринимательской деятельности, в отношении которого установлен торговый сбор;

а также Порядок заполнения этих форм уведомлений.

По общему правилу уведомление о постановке на учет представляется в налоговый орган не позднее пяти дней с даты возникновения объекта обложения сбором.

Постановка на учет осуществляется в налоговом органе:

по месту нахождения объекта недвижимого имущества - в случае, если предпринимательская деятельность, в отношении которой установлен сбор, осуществляется с использованием объекта недвижимого имущества;

Статья написана и размещена 2 декабря 2014 года. Дополнена - 19.06.2015, 05.11.2015.

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Торговый сбор"