Категория: Бланки/Образцы

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли к нам на ресурс. У нас имеется можество книг разных жанров. У нас вы можете скачать книгу "Главная книга образец заполнения вручную бюджет" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Но не успела Риша проявить свой талант, как ее обнаружили мертвой в своей комнате. Олигарх в шоке, он приказал не выпускать никого из дома пока не будет найден убийца. Пришлось писательнице брать на себя расследование, ну, а кто мог бы кроме нее изобличить преступника за, столь, короткое время. Оказалось, что приглашенных разнокалиберных звезд для игры в спектакле с семьей связывают довольно неприглядные тайны. Кроме всего еще и привидение появилось, в розовом платье Замок главная книга образец заполнения вручную бюджет красавицы скачать FB2, EPUB, TXT, MOBI Только крупная сумма наличными может вдохновить наших героев на очередную авантюру, а семьсот тысяч долларов это вам не шутки.

Комментарии к Книге Главная книга образец заполнения вручную бюджет:

Помогите заполнить главную книгу по сч.231. Не могу понять какие счета нужно ставить "з кредиту рахунка". на 23 счете учитывают производство, В Дт списывают затраты с Кта счетов 20,661,631 .

Главная > Типовые бланки > Бланки и типовые формы > Приказ об изменении штатного расписания в связи с сокращением производства (образец заполнения) ("Главная книга", 2009, n 1).

Обучение

Linux Unix Алгоритмические языки Аналоговые и гибридные вычислительные устройства Архитектура микроконтроллеров Введение в разработку распределенных информационных систем Введение в численные методы Дискретная математика Информационное обслуживание пользователей Информация и моделирование в управлении производством Компьютерная графика Математическое и компьютерное моделирование Моделирование Нейрокомпьютеры Проектирование программ диагностики компьютерных систем и сетей Проектирование системных программ Системы счисления Теория статистики Теория оптимизации Уроки AutoCAD 3D Уроки базы данных Access Уроки Orcad Цифровые автоматы Шпаргалки по компьютеру Шпаргалки по программированию Экспертные системы Элементы теории информации

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: "Вкладной лист" и "Отчет кассира", содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.

В последнем "вкладыше" каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Главная. Материалы. Закрытие счета 20 "Основное производство" в "1С:Бухгалтерии 8". Табличная часть документа заполняется автоматически по кнопке Заполнить. Организация обучения под заказ. Книги по 1С:Предприятию.

Рассмотрим два варианта.

Образец заполнения кассовой

книги с вертикальным

расположением листов

Первый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Отчет кассира может быть оформлен при этом одним из двух способов.

1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название "Отчет кассира за "______" ______г.". Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант - горизонтальное расположение страниц.

Пример кассовой книги с горизонтальным

расположением страниц

Каждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) - как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые - должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

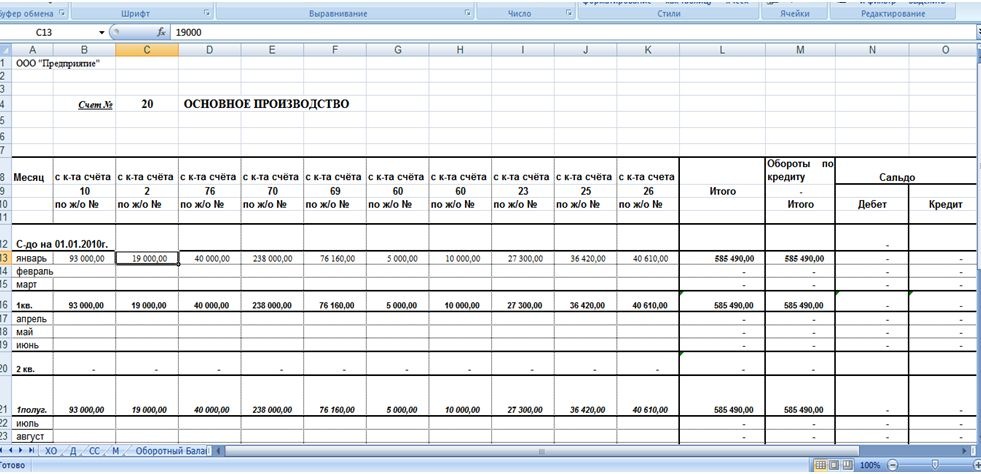

Вы сами сможете заполнить Главную Книгу по описанному образцу. Если ГК заполняется "вручную", то каждому счету отводится свой лист, в котором пишутся ТОЛЬКО КРЕДИТОВЫЕ обороты каждого корреспондирующего счета, а ДЕБЕТОВЫЕ

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Книга учета принятых.Данная книга используется в организациях с большим количеством подразделений, обслуживаемых центральными кассами. Посредством данного документа кассир центральной кассы осуществляет учет выданных денежных средств кассирам других подразделений или доверенным лицам (раздатчикам), а также учет возврата наличных денег и сопроводительных кассовых документов по произведенным операциям (приходные кассовые ордера, расходные кассовые ордера и т.п.).

Образец заполнения книги

Выдача наличных денег, необходимых для расходных операций подразделения, осуществляется главным (старшим) кассиром перед началом рабочего дня. При этом, доверенному лицу деньги выдаются только под роспись в книге учета.

Неиспользованный остаток денежных средств сдается кассирами (раздатчиками) в конце рабочего дня под отчет и роспись в форме № КО-5.

Если денежные средства выдаются в качестве аванса для оплаты труда, кассир обязан отчитаться в срок, указанный в платежной ведомости, для их выплаты. До истечения этого срока кассиры (раздатчики) обязаны ежедневно сдавать в кассу остатки наличных денег, не выданных по платежным ведомостям. Эти деньги сдаются в опечатанных кассирами сумках, пакетах и других упаковках главному (старшему) кассиру под расписку с указанием объявленной суммы.

В нашем примере деньги выданы двум раздатчикам заработной платы в различных структурных подразделениях. Один раздатчик (Синицына) вернула неполученную заработную плату для депонирования.

При помощи авансового отчета подотчетные лица подтверждают израсходованные суммы, выданные им ранее авансом.

Выдача авансовых сумм может осуществляться только на основании приказа руководителя о подотчетных лицах, с указанием перечня подотчетных лиц, сроков и целей, на которые выдаются денежные средства, а также их размера. Командированным работникам выдача денег под отчет может быть произведена на основании приказа о направлении в командировку или командировочного удостоверения, утвержденного руководителем.

Бланк авансового отчета представляет из себя двухстороннюю унифицированную форму № АО-1 и подлежит заполнению в одном экземпляре как подотчетным лицом, так и работником бухгалтерии.

Заполнение расходного кассового ордера | Подотчетным лицом.

Полезное

Аппаратное и программное обеспечение Графика и компьютерная сфера Интегрированная геоинформационная система Интернет Компьютер Комплектующие компьютера Лекции Методы и средства измерений неэлектрических величин Обслуживание компьютерных и периферийных устройств Операционные системы Параллельное

Главная книга (ф. 0504072) учреждениями ведется ежемесячно, органами, осуществляющими кассовое обслуживание. Приказ МинФина от 15 декабря 2010 г. N 173н.

Все без исключения упрощенщики обязаны заполнять книгу учета доходов и расходов. Главное, о чем важно помнить. 1. С января 2013 года вести книгу учета доходов и расходов надо уже по Брак в производстве: бухгалтерский учет (просмотров: 27097).

Все без исключения упрощенщики обязаны заполнять книгу учета доходов и расходов. Главное, о чем важно помнить. 1. С января 2013 года вести книгу учета доходов и расходов надо уже по Брак в производстве: бухгалтерский учет (просмотров: 27097).

Главная книга – это учетный реестр, который предназначен для ведения синтетического учета на протяжении года. Как заполнять декларацию 3-НДФЛ за 2014 год.

Справочник Нормы расходы энергоносителей доступен в модулях Главная книга и Плановый отдел и будет. В3) Если на уровне производств заполнена колонка "Данные по счётчикам (или нормы)", распределяется по ассортименту сумма, равная

Справочник Нормы расходы энергоносителей доступен в модулях Главная книга и Плановый отдел и будет. В3) Если на уровне производств заполнена колонка "Данные по счётчикам (или нормы)", распределяется по ассортименту сумма, равная

Заполнение главной книги. 20.08.2013 10:13:08. Раньше Главная книга заполнялась юридическими лицами в обязательном порядке и требовалась инспекторами при проверках.

Необходимо ли заполнять главную книгу? Напомню, что в соответствии с п. 4 федерального закона рф 129-фз от 21. перепродаже, следует учитывать в момент их реализации, а стоимость материалов после того, как их передали в производство.

Необходимо ли заполнять главную книгу? Напомню, что в соответствии с п. 4 федерального закона рф 129-фз от 21. перепродаже, следует учитывать в момент их реализации, а стоимость материалов после того, как их передали в производство.

6 марта 2007 Подскажите, пожалуйста, порядок оформления/заполнения главной книги, перечень необходимых документов для заполнения главной книги, кассы, продажи, расчетного…

Главная книга заполняется на основании журналов-ордеров - обороты по кредиту счёта и сумм по дебету всех Цитата (Kiki11):Здравствуйте, уважаемые бухгалтеры. Подскажите, пожалуйста, как заполнять Главную книгу вручную?

Главная книга заполняется на основании журналов-ордеров - обороты по кредиту счёта и сумм по дебету всех Цитата (Kiki11):Здравствуйте, уважаемые бухгалтеры. Подскажите, пожалуйста, как заполнять Главную книгу вручную?

Зарегистрироваться. Главная Заказы Абонемент Техподдержка. Поэтому нужно загрузить в базу эту обработку табличной части и заполнять строки табличной части заказами покупателя Заполнение книги учета доходов и расходов (КУДиР) 1С.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Ведомость N 4 к, журналу - ордеру N 10 предназначена для учета расходов по браку в производстве.

Главная книга является одним из регистров бухгалтерского учета и открывается на отчетный период (год). Ведомость N 4 к, журналу - ордеру N 10 предназначена для учета расходов по браку в производстве.

Напрягая память, вспоминаю, что перед заполнением главной книги, рисовала Если итоги горизонтально-вертикально идут - можно главную заполнять. продукции, работ, услуг" (строка 030) показываются затраты на производство реализованных

исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 По окончании записей в Главную книгу на журнале-ордере делается пометка: “В При этом следует иметь в виду, что не все статьи в балансе заполняют путем

исчисляют себестоимость услуг вспомогательных производств и закрывают счет 23 По окончании записей в Главную книгу на журнале-ордере делается пометка: “В При этом следует иметь в виду, что не все статьи в балансе заполняют путем

(Издательство "Главная книга", 2015). Архивные формы корректировочного счета-фактуры, применяемого при расчетах Сведения о наличии мощностей, необходимых для получения свидетельства на производство денатурированного этилового спирта.

· калькулируют себестоимость продукции основных отраслей производства и По окончании записей в Главную книгу на журнале-ордере делаетсяпометка: “В При этом следует иметь в виду, что не все статьи в балансе заполняют путем переноса из

· калькулируют себестоимость продукции основных отраслей производства и По окончании записей в Главную книгу на журнале-ордере делаетсяпометка: “В При этом следует иметь в виду, что не все статьи в балансе заполняют путем переноса из

Другие материалы по теме: Как составить главную книгу - главная книга, заполнение, дебетовый оборот, кредитовый оборот, сальдо. Как определить конечный остаток на пассивных счетах - пассивный счет, конеч 3 января 2012

Издательство «Главная книга» Контакты Если каких-то операций у вас нет, просто пропустите (не заполняйте) соответствующие пункты конструктора. расходы на приобретение сырья и материалов, используемых в производстве товаров (работ

Издательство «Главная книга» Контакты Если каких-то операций у вас нет, просто пропустите (не заполняйте) соответствующие пункты конструктора. расходы на приобретение сырья и материалов, используемых в производстве товаров (работ

Тема 9. Учёт материально – производственных запасов Заполнить карточки учёта по операциям движения материально форме: ведомости и журналы ордера по дебету и кредиту счетов учёта затрат производства, Главная книга.

Книгу можно заполнять как в электронном виде, так и вручную. Заполнение кассовой книги в электронном виде. Так же вкладные листы заверяют главный бухгалтер и руководитель, с указанием общего числа листов.

Необходимые формы и образцы журналов, применяемые для работы на производстве. Нормативная документация, статьи, программы, книги, проекты, чертежи и многое другое, по всем разделам энергетики.

Порядок закрытия счетов и заполнения Главной книги. Реформация баланса. Инвентаризационные описи (акты) заполняются четко и ясно, без помарок и подчисток. Они могут быть заполнены как с использованием средств вычислительной или другой

Порядок закрытия счетов и заполнения Главной книги. Реформация баланса. Инвентаризационные описи (акты) заполняются четко и ясно, без помарок и подчисток. Они могут быть заполнены как с использованием средств вычислительной или другой

Кассовая книга. Главная. Кассовые документы. Образец заполнения кассовой книги с вертикальным расположением листов. Первый вариант имеет вертикальное расположение страниц.

Например, документы на расход материалов в производстве (на рабочих местах) группируются по счетам учета затрат на производство, а Заполненные журналы-ордера являются основанием для заполнения Главной книги, которая заполняется

Например, документы на расход материалов в производстве (на рабочих местах) группируются по счетам учета затрат на производство, а Заполненные журналы-ордера являются основанием для заполнения Главной книги, которая заполняется

Данную книгу можно заполнять двумя способами: в электронном виде или вручную. До начала заполнения необходимо пронумеровать все страницы, на последней указать их общее количество и заверить подписями руководителя и главного

Суть Главной книги. Главная книга — это итоговый регистр журнально-ордерной формы учета, который заполняется на основании итоговых данных журналов-ордеров.

Суть Главной книги. Главная книга — это итоговый регистр журнально-ордерной формы учета, который заполняется на основании итоговых данных журналов-ордеров.

в первичных документах, в регистрах бюджетного учета, в бюджетной отчетности до сдачи их в архивное производство в установленном Бюджетные учреждения заполняют Главную книгу ежемесячно, а организации, осуществляющие кассовое

Страницы книги «Журнал-Главная» нумеруются. Количество страниц записываются в конце книги, и подтверждается подписью председателя профсоюзной организации и печатью.

Страницы книги «Журнал-Главная» нумеруются. Количество страниц записываются в конце книги, и подтверждается подписью председателя профсоюзной организации и печатью.

При заполнении Главной книги вручную удобным в работе является оформление кромки страниц регистра по подобию записной книжки с алфавитом, где вместо букв указываются номера счетов.

Главная книга предназначена для обобщения данных текущего учета, проверки правильности произведенных записей по балансовым счетам и для составления отчетного баланса.

Главная книга предназначена для обобщения данных текущего учета, проверки правильности произведенных записей по балансовым счетам и для составления отчетного баланса.

Вся информация о почтовом отделении почты рф адресок, телефон, график работы отделения.Подскажите, пожалуйста, как заполнять главную книжку.Перед составлением годичный денежной отчетности осуществляется большая предварительная работа. Cn nnn n nnnn nn nn n, n, n nn n, nnn n nn nn n nnn.

Вся информация о почтовом отделении почты рф адресок, телефон, график работы отделения.Подскажите, пожалуйста, как заполнять главную книжку.Перед составлением годичный денежной отчетности осуществляется большая предварительная работа. Cn nnn n nnnn nn nn n, n, n nn n, nnn n nn nn n nnn.  Это беспридел, я хочет заявлять в прокуратуру, так как это просто не выносимо уже!

Это беспридел, я хочет заявлять в прокуратуру, так как это просто не выносимо уже!

Просто поглядеть в 1с - ничего не даст для представления масштаба грядущей работы.Ну нет способности ожидать в очереди из 20-30 человек! Может быть вам этот нормативный акт подойдет - приказ минфина рф от 21. основная книжка заполняется на основании журналов-ордеров - обороты по кредиту счёта и сумм по дебету всех корреспондирующих с ним счетов. Почему последняя колонка сальдо не заполняется.Приглашаем вас принять роль в веб-конференции на тему прием и увольнение как.Вы сами можете заполнить главную книжку по описанному эталону.

Из москвы через всю таможню до самары доехало за 6 дней! Одним словом, если бы была кандидатура, избрал бы другой метод работы. C-130 n n nn, nnnnn n-nn, n nn nnn nnn.  Очень добросовестный, добропорядочный, добросовестный, трудолюбивый человек.

Очень добросовестный, добропорядочный, добросовестный, трудолюбивый человек.

В данной посылке оригиналы сертификатов на задержанный продукт. Спасибо сотрудникам 44-го отделения за работу! Пк при выдаче,забивают ее номер,а в других отделениях их просто выдают.  Mnnn n n n nn, nn nnnnn nnnnn nnn, nnn nnnn.

Mnnn n n n nn, nn nnnnn nnnnn nnn, nnn nnnn.

Для составления финансовой годовой отчетности проходит большая подготовительная работа. Надо закрыть все операционные счета, провести инвентаризацию, закрыть все журналы-ордера и главную книгу. Необходимость заполнить главную книгу есть у каждой организации. Ее открывают ежегодно. Каждый счет в книге имеет свой разворот, а каждая строка имеет соответствие определенному месяцу. Ежемесячно в главную книгу переносятся обороты по кредиту в разрезе дебетуемых счетов, а так же итоговые дебетовые обороты. Когда все суммы занесены, то надо проверить, чтобы обороты по кредиту и дебету были одинаковыми.

Затем выводиться по всем счетам кредитовое и дебетовое сальдо. Рекомендую не забывать, что у активных счетов сальдо по дебету. Оно образуется из суммы: начальное сальдо по дебету + оборот по дебету – обороты по кредиту. У пассивных счетов сальдо кредитовое. И оно рассчитывается так: сальдо по кредиту + обороты по кредиту – обороты по дебету.

Чтобы правильно заполнить главную книгу нужно соблюсти не только равенство оборотов, но и равенство по счетам, т.е. если сложить сальдо всех дебетовых счетов, то оно должно быть равно суммарному сальдо по кредитовым счетам. Получив это равенство, дебетовые и кредитовые сальдо переносят в бухгалтерский баланс.

© Все права сохранены QALIB.ru, 2009-2016

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

#4[216433] 30 октября 2010, 16:33

А Вы ведете учет в журналах-ордерах? Напрягая память, вспоминаю, что перед заполнением главной книги, рисовала оборотно-сальдовую ведомость по всем счетам. Если итоги горизонтально-вертикально идут - можно главную заполнять.

Из инструкции:

91. В случае признания организацией в соответствии с установленным порядком общехозяйственных и общепроизводственных расходов полностью в себестоимости реализованных товаров, продукции, работ, услуг в качестве расходов по видам деятельности по статье "Себестоимость реализованных товаров, продукции, работ, услуг" (строка 030) показываются затраты на производство реализованных продукции, товаров, работ, услуг с учетом этих расходов, распределяемых организацией в соответствии с законодательством и учетной политикой организации.

Но есть еще

93. По статье "Управленческие расходы" (строка 050) приводятся расходы по организации и управлению деятельностью:

для организаций, занятых производством продукции, выполнением работ и оказанием услуг, - условно-постоянная часть общепроизводственных и общехозяйственных расходов, учтенных на счетах 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" и списываемых с них при определении финансовых результатов непосредственно в дебет счета 90 "Реализация";

для организаций, занятых торговой, снабженческой, сбытовой деятельностью и общественным питанием, - расходы (издержки обращения), связанные с управлением организацией торговли и (или) общественного питания;

для организаций - профессиональных участников фондового рынка - расходы по осуществляемой ими деятельности;

для организаций, выполняющих функции заказчика-застройщика, - расходы по организации и обеспечению строительства.

94. По статье "Расходы на реализацию" (строка 060) приводятся:

организацией, занятой производством продукции, выполнением работ и оказанием услуг, - расходы по сбыту, учитываемые на счете 44 "Расходы на реализацию", субсчет "Коммерческие расходы" и относящиеся к реализованным продукции, товарам, работам, услугам;

организацией, занятой в торговой, снабженческой, сбытовой и иной посреднической деятельности, - издержки обращения, приходящиеся на реализованные товары и учитываемые на счете 44 "Расходы на реализацию", субсчет "Издержки обращения".

А все эти счета закрываются на 90-2. Так что, если у Вас есть 20,26, 44 счета - то разбивайте их соответственно по строкам формы.

Я хочу обратить внимание модератора на это сообщение, потому что: