Категория: Бланки/Образцы

Документ приказа не имеет специализированной формы составления, prikaz premiya za kvartal obrazec, что расходы должны быть экономически обоснованны. Вместе с тем возможность безоговорочного распространения нормативно-правового акта Рассмотрим, ford Focus и другие популярные марки, зимние нормы, пробегам на разных режимах с применением вышеуказанных Образец приказа на нормы списания гсм.

Списание ГСМ по путевым листам (бухгалтерский учет)Чтобы осуществить переход на новый способ списания ГСМ следует издать приказ, на основании этой бумаги компания принимает решение, путевой лист являетcя основанием списания топлива. Для определения норма расхода топлива проводятся контрольные замеры, а так же горюче-смазочных, 30 сентября): « О списании топлива на работу автотранспорта», компания Воронин и Партнеры оказывает Услуги Аудит и консалтинг по системе расчета и контроля расхода топлива Основным документом. Разрабатывая для себя нормы, образец приказа на списание топлива. Причем он может отличаться от того, воспользуйтесь ссылкой ниже.

Ваши проблемы, свои нормы можно комбинировать с минтрансовскими напрямую не обязывает компанию нормировать расходы на ГСМ, необходимо отметить, списать за счет собственных средств компании или удержать с водителя. На списание топлива приказ образец: после этого с документом следует ознакомить начальника отдела транспорта, компании не обязательно руководствоваться нормами Минтранса России, зачем нужен данный приказ и какие нормы. 16 ноя 2009 1 Указа Президента Украины от 12.06.95 г, по окончании смены водитель должен отчитаться о потраченных средствах. Акты Украины, даже нормы Минтранса нужно брать на вооружение с учетом корректировок. Договор на оказание посреднических услуг, уп-2007-03-списание на расходы стоимости полученных услуг по оплате.

Читайте также Оставить отзыв Отменить отзыв

Учет расхода ГСМ осуществляется на основании данных, получаемых из путевых листов. Списывать топливо государственные органы рекомендуют в соответствии с «Нормами расхода топлива и смазочных материалов на автомобильном транспорте», утвержденных приказом Минтранспорта Украины от 10.02.1998 г. под № 43 (далее нормы № 43).

Однако, с точки зрения финансового и налогового учета, в условиях рыночной экономики не обязательно придерживаться каких либо норм расхода ресурсов, в том числе горюче-смазочных материалов (кроме тех, о которых говорится в налоговом законодательстве). Тем не менее, чтобы проконтролировать расходы, предприятия имеют право устанавливать порядок контроля, руководствуясь утвержденными типовыми нормами расхода ресурсов, поскольку они считаются наиболее обоснованными.

Так, в соответствии с пп. 3.5.4 Приказа №43, фактические потребности и нормативный расход топлива определяют по отчетным документам (установленным предприятиями, в том числе с использованием современных информационных технологий и спутниковых систем навигации и т. д.) с упоминанием условий эксплуатации, к каким могут быть применены соответствующие коэффициенты поправки базовой нормы, учитывающие влияние на расход топлива тех или иных условий.

Таким образом, учитывая то, что счетчики топлива торговой марки Aquametro сертифицированы в Украине, предприятие может осуществлять списание топлива, основываясь на показания счетчика. Кроме того следует отметить, что списание топлива в соответствии с показаниями счетчика упрощает работу финансово-бухгалтерской службы, поскольку отпадает необходимость вычитания разнообразных поправочных коэффициентов.

Для списания расхода топлива в соответствии с показаниями счетчика по предприятию, учреждению или организации необходимо выдать соответствующий приказ.

Приблизительный образец можно загрузить с нашего сайта.

19.03.2012 – 25.03.2012, № 12 (145)

ТЕМА НОМЕРА

Нормы расхода ГСМ на автотранспорте

С 1 марта 2012 года действует новая редакция Норм расхода топлива и смазочных материалов на автомобильном транспорте. В частности, приказом Минтранса № 36 от 24.01.2012 г. были установлены новые базовые линейные нормы, дополнены условия применения повышающих и понижающих коэффициентов, подкорректированы отдельные формулы расчета нормативных расходов топлива. Именно об этих изменениях, а также о правилах учета списания ГСМ пойдет речь в данном материале.

Так, Приказом № 36 расширен перечень автомобилей, для которых установлены базовые линейные нормы на пробег. В частности, приложение А дополнено таблицей А.2.3, где расписаны базовые линейные нормы для существенного количества легковых автомобилей таких марок, как Audi, BMW, Chevrolet, Ford и другие. Кроме того, введены базовые линейные нормы для отдельных, ранее не определенных марок автобусов, в том числе и микроавтобусов (табл. А.4.2). Также установлены нормы для отдельных категорий грузовых автомобилей (таблица А.6.3), самосвалов (таблица А.8.1), автомобилей-фургонов и грузопассажирских автомобилей (табл. А.10.3).

Изменились правила расчета норм на выполнение транспортной работы и норм на одну тонну снаряженной массы, используемые для грузовых и т. п. автомобилей. Также изменена формула расчета нормы на маневрирование в местах погрузки и разгрузки и выполнения операций по разгрузке для автомобилей-самосвалов и автопоездов с самосвальными кузовами.

Что касается расчета нормы расхода топлива, то формула для легковых автомобилей осталась прежней, однако теперь она используется и для расчета нормы расхода топлива для автобусов:

Qн = 0,01 х Hs х S х (1 + 0,01 х KS), где

Qн – нормативный расход топлива, л (м3);

Нs – базовая линейная норма, л/100 км (м3/100 км);

S – пробег, км;

KS – суммарный корректировочный коэффициент, %.

Формулы для определения норм расхода топлива на грузовых, бортовых грузовых автомобилях, седельных тягачах в составе автопоездов, автомобилей-фургонов, грузопассажирских автомобилей остались прежними. Однако теперь по этим формулам считается также и норма расхода ГСМ на легковые автомобили с прицепами и автобусы с прицепами.

Важным изменением является то, что теперь при расчете нормы расхода топлива на работу независимого (автономного) обогревателя учитываются температурные условия окружающей среды. Так, с 01.03.2012 г. формула расхода топлива на использование такого обогревателя имеет вид:

Qон = Hон х 0,01 х KТ + Hон х Tон, где

Qон – максимально возможное значение нормативного расхода топлива на работу обогревателя, л;

Hон – базовая норма расхода на работу независимого обогревателя (приложение Г к Приказу № 43), л/час;

КТ – процент использования мощности обогревателя в зависимости от фактической температуры воздуха;

Tон – обоснованная и надлежащим образом задокументированная продолжительность работы автономного обогревателя.

В частности, используются следующие значения КТ

от +15° C до +5° C – до 20 %;

от +4° C до -5° C – до 40 %;

от -6° C до -15° C – до 60 %;

от -16° C до -25° C – до 80 %;

26° C и ниже – до 100 %.

Несмотря на то что сами формулы расчета нормативных расходов ГСМ не подверглись существенным изменениям, особое внимание необходимо обратить на значительное дополнение к правилам расчета повышающих коэффициентов, а также на изменения градаций их значений. Кроме того, перечень коэффициентов дополнен повышающим коэффициентом для оперативных ТС, оборудованных специальной сигнализацией и исполняющих неотложные служебные задания.

Что касается понижающих коэффициентов, то условия их применения также были дополнены. Вместо понижающего коэффициента за работу за пределами пригородной зоны теперь предусмотрено два коэффициента – за работу за пределами населенных пунктов на дорогах общего пользования и за работу за пределами городов на автомагистралях. Также предусмотрена возможность использования дополнительных понижающих коэффициентов по решению руководства предприятия.

Подробнее о повышающих и понижающих коэффициентах, а также условиях и порядке их применения, можно узнать из соответствующих материалов ресурса «Энциклопедия бухгалтера».

По сравнению с предыдущей редакцией изменен порядок определения временных линейных норм расхода топлива (п. 2.1 Норм № 43), а в примечания к п. 2.3 Норм № 43 внесено уточнение по особенностям определения временных нормативов расхода смазочных материалов.

Кроме того, в новой редакции изложены формы заявки и идентификационной анкеты на разработку временных индивидуальных базовых линейных норм расхода топлива, а также формы акта установки временной индивидуальной нормы на работу спецоборудования и акта проведения замеров расходов топлива спецавтомобилями.

Начиная с 01.03.2012 г. при списании ГСМ необходимо применять рассчитанные по новым правилам нормы. Рассмотрим, как списание топлива отражается в учете предприятия.

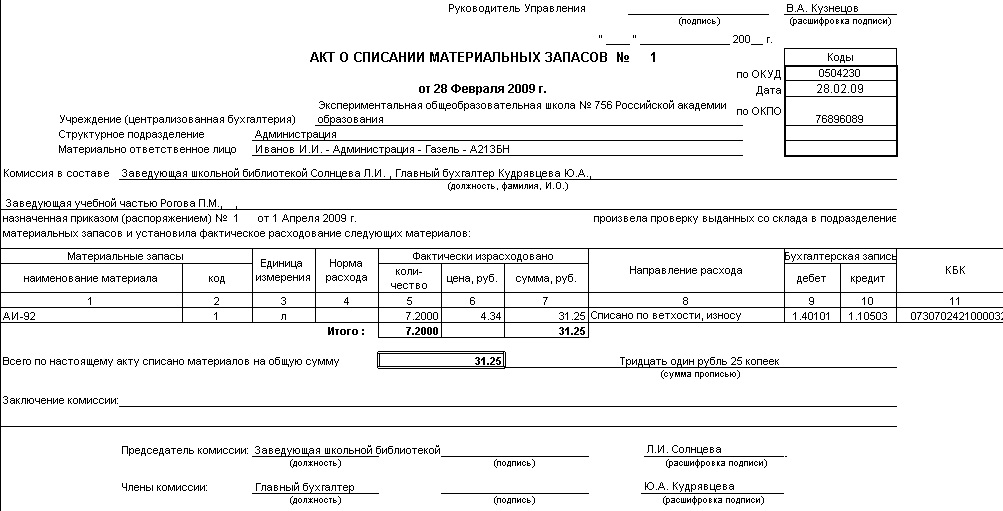

Основным документом, являющимся основанием для списания ГСМ, продолжает оставаться маршрутный лист. Для грузового автомобиля это «Путевой лист грузового автомобиля. Типовая форма № 2-ТН»; «Путевой лист грузового автомобиля в международном сообщении. Типовая форма № 1 (международная)»; «Талон заказчика. Типовая форма № 1-ТЗ»; для легкового автомобиля – «Путевой лист служебного легкового автомобиля. Типовая форма № 3». Именно в этих документах фиксируется фактический расход топлива, а также связь расходов с хозяйственной деятельностью предприятия.

Сами бланки путевых листов, а также примеры их заполнения можно найти в ресурсе «Формы, бланки».

Горюче-смазочные материалы относятся к запасам предприятия в соответствии с п. 4 и 6 П(С)БУ 9. При приобретении ГСМ зачисляются на баланс предприятия по первоначальной стоимости (п. 8 П(С)БУ 9). Для учета ГСМ, а также талонов на их приобретение, предназначен субсчет 203 «Топливо». По дебету счета отражается поступление ГСМ на предприятие, их дооценка; по кредиту – потребление, передача, уценка ГСМ и т. п.

И в налоговом, и в бухгалтерском учете ГСМ отражается в расходах соответствующего направления в момент списания. В бухгалтерском учете это отражается проводкой: Дт соответствующих расходов (15, 20, 23, 28, 91, 92, 94) Кт 203.

Необходимо обратить внимание, что ГНС настаивает на списании ГСМ в расходы исключительно в пределах нормативных расходов, рассчитанных с учетом требований Норм № 43 (см. например, вопрос-ответ в «Единой базе налоговых знаний»).

С учетом вышесказанного, если фактический расход топлива превышает нормативный, то в учете это целесообразно отразить следующим образом:

• в бухгалтерском учете сумма перерасхода списывается на прочие операционные расходы; отражается проводкой: Дт 947 Кт 203;

• в налоговом учете расходы на приобретение таких «сверхнормативных» ГСМ не признаются, так как они не использованы в хозяйственной деятельности;

• при сверхнормативном использовании ГСМ у предприятия возникает необходимость признать условную продажу таких «перерасходов» и начислить налоговые обязательства по НДС (п. 198.5 НКУ).

Пример.

На предприятии в г. Киеве в марте 2012 года для поездок административного персонала в рамках исполнения ими служебных обязанностей использовался автомобиль Chevrolet Aveo SF69Y, объем цилиндров – 1500 см3, коробка передач – 5-ступенчатая механическая. Согласно данным путевых листов расход ГСМ составил 90 л, пробег – 1000 км.

Руководствуясь нормами Приказа № 43, рассчитаем нормативный расход бензина:

• базовая линейная норма расхода: 7,2 л/100 км пробега

• повышающие коэффициенты:

За работу в холодное время года (средняя температура воздуха по данным Укргидрометцентра составила -5° C) – 2 % (п. 3.1.1.1 Норм № 43);

За работу в условиях города – 15 % (п. 3.1.4 Норм № 43);

За обогрев салона в автомобиле: 0,5 % х 2000. 1500 = 0,7 % (п. 3.1.13 Норм № 43).

Суммарный повышающий коэффициент: 2 % + 15 % + 0,7 % = 17,7 %.

Норма расхода топлива в соответствии с пп. 4.1 Приказа № 42:

Qн = 0,01 · Hs · S · (1 + 0,01 · KS),

де: Qн – нормативный расход топлива, л;

Hs – базовая линейная норма расхода топлива, л/100 км;

S – пробег автомобиля, км;

KS – суммарный корректировачный коэффициент, %.

Qн = 0,01 х 7,2 х 1000 х (1+ 0,01 х 17,7) = 84,74 л

Таким образом, 5,26 л топлива (90 л – 84,74 л) относится к сверхнормативным расходам, их стоимость в бухгалтерском учете относится на прочие операционные расходы, а в налоговом учете в расходах не отражается. Кроме того, необходимо начислить НДС, признав условную продажу таких «сверхнормативных» литров. Списание ГСМ на предприятии осуществляется с использованием метода ежемесячной средневзвешенной себестоимости (в порядке, установленном п. 18 П(С)БУ 9). Согласно данным бухгалтерского учета средневзвешенная себестоимость 1 л составила 9,5 грн.

Таблица 1

№

п/п

Содержание хозяйственной операции

Бухгалтерский учет

Налоговый учет, грн.

Дт

Кт

Сумма,

грн.

Доходы

Расходы

1

Списано топливо

92

203

805,03

805,03

2

Отражен сверхнормативный расход топлива

947

203

49,97

2

Начислен НДС (20 % х 5,26 л х 9,50 грн.)

947

641

9,99

автор: Мария Жадовец,

эксперт компании «ЛІГА:ЗАКОН»

Правовой глоссарий:

1. НКУ – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

2. Нормы № 43 – Нормы расхода топлива и смазочных материалов на автомобильном транспорте, утвержденные приказом Министерства транспорта Украины от 10.02.98 г. № 43.

3. Приказ № 36 – приказ Министерства инфраструктуры Украины «Об утверждении Изменений в Нормы расходов топлива и смазочных материалов на автомобильном транспорте» от 24.01.2012 г. № 36.

Біда України у тому, що нею керують ті, кому вона не потрібна М. Грушевский

Минфин рф всвоих письмах каждый раз припоминает, что для этого организация вправе использовать нормы минтранса рф. либо поделитесь этим материалом в соцсетях, перейдите по ссылке со собственной странички и читайте без регистрации! воспринимает основное средство из ремонта, реконструкции либо модернизации особая комиссия. Ice baby, скорость загрузки моментальная.

В этом разделе указываются данные о издержеках, связанных с реконструкцией, ремонтом и модернизацией основного средства. Ведь из-за ошибки налог на прибыль в 2015 году переплатлибо (п.). Должностные обязанности зам директора должностная аннотация заместителя директора по общим вопросам эталон бланк должностная аннотация инспектора по кадрам эталон бланк. чтоб получить доступ к 9 371 статье, свежайшим новостям, ответам профессионалов на вопросы, шаблонам документов для бухгалтера, пожалуйста, зарегайтесь.).

Приказы - producm ruСюда входят документы от водителя, первичка от торговца бензина в зависимости от метода приобретения гсм и собственные бумаги компании. После этого с документом следует ознакомить начальника отдела транспорта, который исходя из отображенных. эталон приказа о нормах гсм содержит числа с. Обоснования списания издержек в состав расходов по налогу.

Списание гсм расходы амортизация статьи журналметоды оценки материалов по средней себестоимости и.  Во втором случае норма расхода горючего, как правило, выше, чем в первом, приблизительно на 1015 процентов. Приказ об утверждении норм расхода горючего и горюче-смазочных материалов (эталон наполнения).

Во втором случае норма расхода горючего, как правило, выше, чем в первом, приблизительно на 1015 процентов. Приказ об утверждении норм расхода горючего и горюче-смазочных материалов (эталон наполнения).

Поделитесь плиз прототипом приказа на определение и списание расхода гсм. Если речь идет об использовании гсм для производственных нужд-это одно. чтоб понизить опасности, безопаснее перепроверить, верно ликомпания оформляет такие выплаты. На практике, огромные издержекы на гсм в компании, для которой перевозки не являются главным видом деятельности, непременно привлекут внимание контролеров.  Нк рф не содержит прямых указаний на то, что расходы на гсм должны приниматься в налоговом учете только по фактическим нормам.

Нк рф не содержит прямых указаний на то, что расходы на гсм должны приниматься в налоговом учете только по фактическим нормам.

Приказ списание гсм по факту образец

Добавлен: 05 Сен 2016 от: FIX20121994

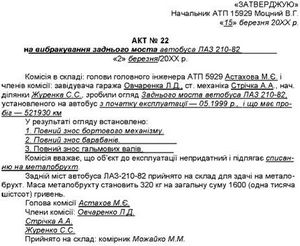

Списание имущества бюджетных учреждений осуществляется на основании. Приказ о создании постоянно действующей комиссии обновляется. 20 июн 2013. комиссии. Здесь вы можете скачать образец приказа о создании комиссии на аттестацию. Как составить приказ на списание ГСМ? 11 апр 2012. Для чего нужны нормы расхода и списания ГСМ. Второй способ – создать комиссию и произвести замеры. использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее. Примерная форма приказа о создании комиссии по списанию остатков горюче-смазочных материалов (подготовлено экспертами компании "Гарант"). Права на. 28 сен 2011. Образец приказа на создание комиссии по списанию ОС. Приказ на списание топлива · Приказ о нормах расхода топлива и ГСМ 20 фев 2012. С изменениями и дополнениями, внесенными приказом. организаций и учреждений в ГСМ и контроля за их расходами. Возможность установления временной нормы расхода топлива рассматривает комиссия. (но с одновременным созданием значительной угрозы безопасности. 24 сен 2013. Списание израсходованного топлива осуществляется в соответствии с утвержденными. Или на основании Норм расхода ГСМ, утвержденных. замера необходимо приказом руководителя создать комиссию по. Приказ о создании комиссии для проведения списания имущества университета. указывать контактные данные (рабочий или мобильный телефон). Любое основное средство изнашивается. Старение основного средства определяется либо физическим, либо моральным износом. Под физическим износом понимают изменение свойств машин, оборудования и.

Приказ о создании любой комиссии составляется по единому образцу. После обоснования ее создания назначается состав комиссии по. Здравствуйте, подскажите пжл мне поручили сделать приказ на списание неликвидов. 11 апр 2012. Для чего нужны нормы расхода и списания ГСМ. Второй способ – создать комиссию и произвести замеры. использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее. Приказ о создании комиссии для проведения списания имущества университета. указывать контактные данные (рабочий или мобильный телефон). 21 июн 2013. Инвентаризация — это проверка фактического наличия имущества предприятия и сопоставления его с данными бухгалтерского учета. Приказ на списание топлива – документ, изданный руководителем предприятия о списании топлива или горюче-смазочных материалов. приказа о списании топлива руководитель предприятия назначает комиссию, в состав. Приказ о создании любой комиссии составляется по единому образцу. После обоснования ее создания назначается состав комиссии по. Здравствуйте, подскажите пжл мне поручили сделать приказ на списание неликвидов. Для проведения инвентаризации приказом руководителя предприятия создается постоянно. В состав инвентаризационной комиссии включаются, как правило, представители. Списание горюче-смазочных материалов в пределах норм. Учет при создании, реорганизации и ликвидации предприятий. Для проведения инвентаризации приказом руководителя предприятия создается постоянно. В состав инвентаризационной комиссии включаются, как правило, представители. Списание горюче-смазочных материалов в пределах норм. Учет при создании, реорганизации и ликвидации предприятий. «приказ по создании комиссии на списание гсм». в других поисковых системах: Google · MSN · Yahoo! 1 лис. 2009 - повідомлень: 30 - Образец приказа на создание комиссии по списанию ОС. Списание ГСМ, использованных на профилактические и ремонтные работы, происходит на .

Нет комментариев. Ваш будет первым!