Категория: Бланки/Образцы

style="display:block"

data-ad-client="ca-pub-3568080805867086"

data-ad-slot="4148361269"

data-ad-format="auto">

В статье «ИП на УСН уплата налога за 2014» мы сделали расчет налога индивидуального предпринимателя на УСН с объектом обложения доходы, а сегодня рассмотрим, как заполняется налоговая декларация ИП УСН без работников за 2014 по этим данным.

Начиная с отчетности за 2014 год, форма декларации изменилась, она утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

Срок сдачи декларации для индивидуальных предпринимателей до 30 апреля 2015 года.

Декларация состоит из трех листов и заполняется на основании книги учета доходов и расходов.

На титульном листе указываются сведения об индивидуальном предпринимателе, а также следующие сведения. Номер корректировки: для первичной декларации ставится 0--. для первой корректировки 1- — и т.д. В нашем примере декларация первичная. Налоговый период, ставится код 34, т.к. декларация заполняется за год. Отчетный год – 2014.

Показатели округляем до целых рублей.

При объекте налогообложения «доходы» налогоплательщик заполняет разделы 1.1 и 2.1.

Начнем с раздела 2.1. Данные для заполнения декларации будем брать из этих статей. За первый квартал. полугодие. 9 месяцев и год .

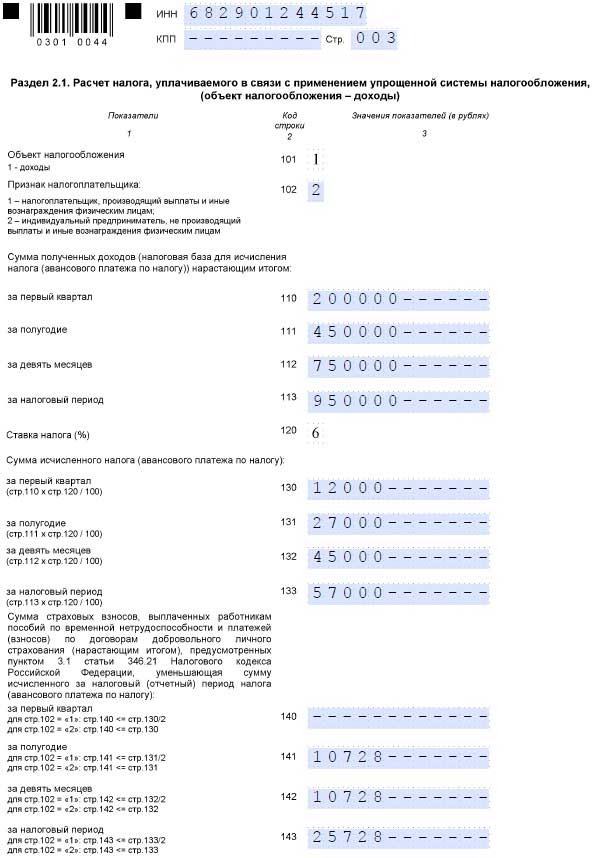

Раздел 2.1 декларации называется «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)».

В этом разделе в строке 101 нужно указать объект налогообложения – 1 (доходы). В строке 102 указываем признак налогоплательщика: 2 — индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам.

Затем в строках 110, 111, 112 и 113 указываем сумму полученных доходов за 1 квартал, полугодие, 9 месяцев и год нарастающим итогом.

В строках 130, 131, 132 и 133 рассчитываем сумму налога за 1 квартал, полугодие, 9 месяцев и год нарастающим итогом. Для этого показатели строк 110, 111, 112 и 113 умножаем на ставку налога 6%, которая указана в строке 120.

В строках 140, 141, 142 и 143 указываем суммы, на которые можно уменьшить налог за 1 квартал, полугодие, 9 месяцев и год нарастающим итогом. Это суммы уплаченных страховых взносов, пособий по временной нетрудоспособности и платежи по договорам добровольного личного страхования.

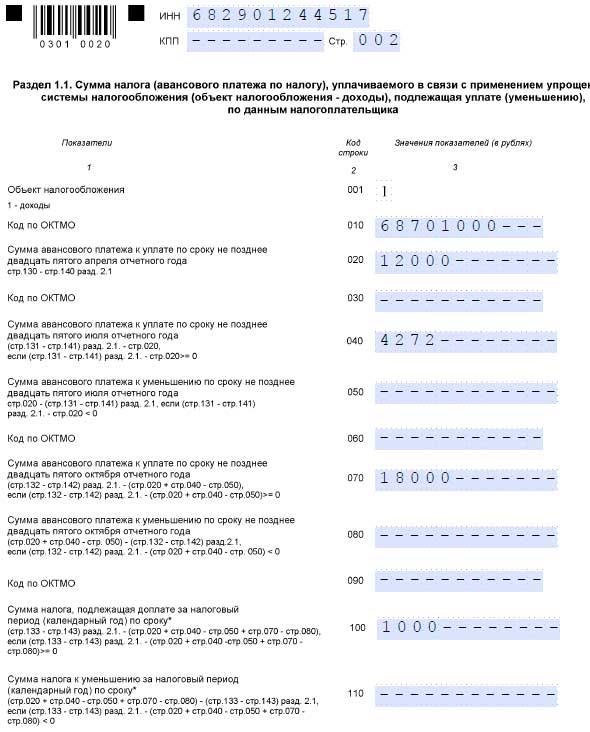

Далее заполняем раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения-доходы), подлежащая уплате (уменьшению) по данным налогоплательщика».

Здесь мы указываем авансовые платежи за 1 квартал, полугодие, 9 месяцев нарастающим итогом, которые нам необходимо заплатить или уменьшить, а также сумму налога к уплате или уменьшению за 2014 год. Все показатели рассчитываются по формулам, указанным в разделе 1.1.

После заполнения декларации, сдаем ее в налоговую инспекцию, про то, как заполняется декларация по УСН в программе 1С Бухгалтерия 8 ред. 3.0 смотрите здесь .

Понравилась статья? Поделитесь в соц. сетях

Любой индивидуальный предприниматель, осуществляющий свою деятельность по упрощенной системе налогообложения (УСН), ежегодно обязан отчитываться перед контролирующими органами, даже в том случае, если он и не вел трудовую деятельность или у него отсутствуют наемные работники.

Любой индивидуальный предприниматель, осуществляющий свою деятельность по упрощенной системе налогообложения (УСН), ежегодно обязан отчитываться перед контролирующими органами, даже в том случае, если он и не вел трудовую деятельность или у него отсутствуют наемные работники.

Такую форму налогообложения выбирают многие ИП, поскольку упрощенный режим для малых предприятий предусматривает снижение налогообложения и послабления в ведении отчетности.

Отчеты для ИП без работников составлять несложно, с ними может справиться даже начинающий бизнесмен, нужно лишь знать, когда их представлять, а также быть знакомым с правилами их составления.

Отчеты о среднесписочной численности Эти сведения подаются в налоговую инспекцию, к которой прикреплен предприниматель, за каждый год деятельности, поскольку даже если и отсутствуют работники, то всю работу выполняет сам предприниматель, и поэтому его относят к сотрудникам.

Эти сведения подаются в налоговую инспекцию, к которой прикреплен предприниматель, за каждый год деятельности, поскольку даже если и отсутствуют работники, то всю работу выполняет сам предприниматель, и поэтому его относят к сотрудникам.

Отчет этой формы содержит всего несколько строк, в него нужно внести основные данные:

код налоговой инспекции, ее номер, идентификационный индивидуальной номер предпринимателя, его фамилию, имя, отчество и состав работников на день подачи отчета, то есть указать цифру 1. Необходимо поставить печать и подпись и проставить дату сдачи отчета.

Этот документ составляется в двух экземплярах – для налоговой инспекции и для себя. На последний ставится отметка о принятии отчета.

Установлены и сроки подачи этого документа – не позднее 20 января следующего за отчетом года. Но если ИП был зарегистрирован, например, в феврале, то отчет необходимо представить до 1 марта следующего года.

Декларация о доходах ИП на УСН без работников Следующим отчетом, подаваемым индивидуальным предпринимателем без работников, работающим по УСН. является декларация о доходах. Представить налоговую декларацию в ИФНС необходимо до 30 апреля за предыдущий хозяйственный год по утвержденной Минфином форме.

Следующим отчетом, подаваемым индивидуальным предпринимателем без работников, работающим по УСН. является декларация о доходах. Представить налоговую декларацию в ИФНС необходимо до 30 апреля за предыдущий хозяйственный год по утвержденной Минфином форме.

Читайте также: Налоговая декларация по УСН: отчетность и налоги, штрафы

Как заполняется декларация?

Сама декларация состоит из двух разделов. В первом заполняются данные о самом предпринимателе. Прежде всего, указывается его идентификационный номер. Затем прописывается корректирующий номер, если подаются исправления к ранее поданной декларации, а если нет, то проставляется 0.

В соответствующих строках указывается отчетный год, код налоговой инспекции, к которой прикреплен ИП, его фамилия, имя и отчество. Кроме того, необходимо проставить вид экономической деятельности по классификатору, который можно найти в правоустанавливающих документах, выданных предпринимателю при регистрации.

Необходимости в знании предпринимателем бухгалтерии нет – «БухСофт. Упрощенная система» бесплатная программа для ведения бухучета для ИП сама производит все расчеты и заполняет учетные ведомости.

Необходимости в знании предпринимателем бухгалтерии нет – «БухСофт. Упрощенная система» бесплатная программа для ведения бухучета для ИП сама производит все расчеты и заполняет учетные ведомости.

Для получения значения годовой среднесписочной численности наемных работников необходимо начать с расчета среднесписочного числа сотрудников по отдельности за каждый из месяцев прошедшего периода (года). Подробности читайте тут .

Во втором разделе проставляется объект налогообложения. Если объектом налогообложения являются только доходы, то проставляется цифра 1, а если доходы-расходы, то 2. Обязательно требуется вписать ОКАТО – код, полученный из Росстата, отметить КБК (его можно узнать на официальном сайте налоговой инспекции).

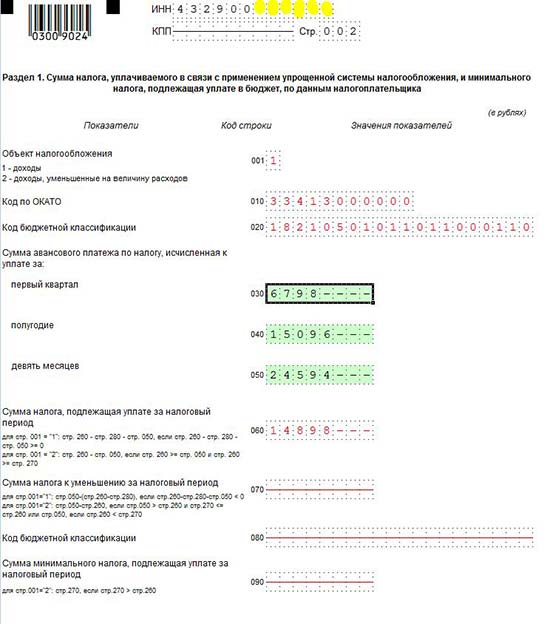

Затем в строках 030, 040 и 050 указываются самые важные сведения – об исчисленных налогах за каждый отчетный период: за квартал. за полугодие, где суммируются исчисления по 1 и 2 кварталу, и за 9 месяцев, где опять следует все сложить.

Строка 060 заполняется только после того, как заполнены строки 260 и 280. В ней отображается разница между суммой исчисленного налога за год, уплаченными налогами и строкой 050. Если значение получилось отрицательное, то строка оставляется пустой.

Строка 210 предназначена для отражения суммы годового дохода. Если ИП работает по системе налогообложения, в которой учитываются только доходы, то строки 220 и 230 заполнять не нужно.

Необходимо также указать налоговую базу, на основании которой рассчитан налог.

Строка 260 предназначена для отражения суммы исчисленного годового налога, а в 280-й отражаются суммы уплаченных основных перечислений по страховым взносам. Индивидуальный предприниматель, не имеющий сотрудников, может уменьшить размер налога по УСН на полный объем этой суммы.

Читайте также: Учет при УСН: организация и ведение, порядок, сопровождение

Затем необходимо проверить все страницы, поставить на них дату сдачи и свою подпись.

Отчетность ИП по УСН можно сдавать лично, по почте, отправив документы заказным письмом с описью вложения, или по Интернету. Отчеты следует отправлять только в ту инспекцию, к которой прикреплен предприниматель, и не допускать просрочки, так как это чревато применением штрафных санкций.

Следует обратить внимание на то, что если хозяйственная деятельность не велась и если доходов не поступало, то должна быть сформирована нулевая декларация .

Отчеты ИП на УСН без работников по книге полученных доходов и произведенных расходов (КУДиР) Хотя эту книгу никуда представлять не требуется, иметь ее просто необходимо. Если во время проверки налоговыми органами книги не окажется, то это неизбежно выльется в соответствующие штрафные санкции.

Хотя эту книгу никуда представлять не требуется, иметь ее просто необходимо. Если во время проверки налоговыми органами книги не окажется, то это неизбежно выльется в соответствующие штрафные санкции.

Начиная с 2013 года индивидуальные предприниматели, работающие по упрощенной системе налогообложения, должны вести книгу нового образца, где отображаются полученные доходы и произведенные расходы в том порядке, в каком они происходили.

Все операции должны быть подтверждены кассовыми отчетами. Прежний образец книги от 2008 года отменен. Налоговая база предпринимателя исчисляется только по учетным записям в книге.

Каким образом оформляется книга?

На титульном листе книги указываются: название – фамилия, имя и отчество предпринимателя, его идентификационной индивидуальный номер, вид экономической деятельности, вид налогообложения.

Необходимо обязательно указать единицы измерения, в которых будут вестись записи и юридический адрес ИП. Кроме того, туда вписываются: расчетные банковские счета, номер выданного извещения о переходе на УСН.

Проведенные операции, отображаемые в книге, должны подтверждаться финансовыми документами по сделке. В них должны иметься: дата совершенной операции, реквизиты поставщика или покупателя, должность контрагента, его фамилия и подпись.

Кроме того, в документах должен быть указан вид хозяйственных операций, их натуральное и денежное выражение. Все они должны быть подписаны самим предпринимателем. Если данные первичного документа неточны, то изменять их можно только по обоюдному согласию сторон с проставлением фамилии и печати сторон и уточненных данных.

Два наиболее популярных онлайн сервиса для проверки ПФР – «Бухсофт Онлайн» и «Контур-Экстерн». Данные программы имеют набор всех необходимых инструментов, которые своевременно обновляются благодаря наличию специальных выделенных серверов.

Два наиболее популярных онлайн сервиса для проверки ПФР – «Бухсофт Онлайн» и «Контур-Экстерн». Данные программы имеют набор всех необходимых инструментов, которые своевременно обновляются благодаря наличию специальных выделенных серверов.

Перед тем как сдавать отчет в Пенсионный фонд в электронном виде, используя сеть Интернет, необходимо обратиться в управление пенсионного фонда по месту регистрации. О способах сдачи ПФР читайте тут .

Записи в книге учета ведутся на русском языке, а сведения финансового характера указываются в российских рублях. А если приходные или расходные документы исполнены на других языках, то делается их построчный перевод.

Читайте также: Годовая отчетность при УСН: сроки, налоги, декларация

Вести книгу можно в двух вариантах: бумажном или электронном. Требования к бумажному варианту очень строги: ее необходимо прошнуровать, листы пронумеровать, а на последней странице проставить число листов в книге и заверить его подписью предпринимателя. Если книга ведется на компьютере, то, по окончании отчетного периода, ее распечатывают и оформляют так же, как и бумажный вариант.

Отчетность ИП на УСН без работников для Пенсионного фонда Ежегодно каждый индивидуальный предприниматель обязан делать отчисления в Пенсионный. страховой и медицинский фонды, а отчеты предоставлять по форме РСВ-1. Основными изменениями с 2014 года в этой отчетности является отмена формы СЗВ-К с уточняющими сведениями о трудовом стаже предпринимателя: эти сведения подаются в качестве приложения к основному отчету.

Ежегодно каждый индивидуальный предприниматель обязан делать отчисления в Пенсионный. страховой и медицинский фонды, а отчеты предоставлять по форме РСВ-1. Основными изменениями с 2014 года в этой отчетности является отмена формы СЗВ-К с уточняющими сведениями о трудовом стаже предпринимателя: эти сведения подаются в качестве приложения к основному отчету.

Индивидуальный предприниматель без сотрудников может не регистрироваться в ФСС, следовательно, и делать отчет об отчислениях ему не нужно.

Однако если предприниматель хочет получать денежные средства по больничному листу и пользоваться медицинскими услугами, то ему все-таки необходимо произвести регистрацию в этом фонде. В этом случае ежеквартально, до 15-го числа после окончания отчетного периода он отчитывается перед данной организацией о произведенных платежах.

Какой можно сделать вывод об отчетности ИП по УСН без сотрудников? Это наиболее распространенная форма хозяйственной деятельности, не обремененная сложной отчетностью. Следует лишь соблюдать установленные сроки, представляя отчетные документы вовремя, чтобы избежать возможных штрафных санкций.

Кроме того, многие отчеты сдавать не требуется, но составлять их для себя все-таки имеет смысл, чтобы не запутаться в проведенных платежах и иметь возможность анализировать состояние собственного бизнеса.

Алёна З Ученик (117), закрыт 9 месяцев назад

если сумма налога за каждый квартал была погашена за счёт фиксированных взносов в ПФР которые я платила поквартально, как это отразить в декларации?

Например у меня доход за год составил 100 тыс. руб. за первый квартал доход составил 26 тыс. за полугодие 55 тыс. за девять месяцев 86 тыст руб. за год 100 тыс. р. Я рассчитала налог:

за первый квартал. Я 26*6% получилось 1560 и т. д. У меня получается что за каждый квартал я налог погасила полностью за счет фиксированных взносов в ПФР, как мне это отразаить в декларации что мне не надо платить налог?

Ежка Высший разум (265180) 9 месяцев назад

В декларации есть строки для этого.

Указываете доход нарастающим итогом, указываете сумму взносов, уменьшающих налог (тоже нарастающим итогом).

Вот здесь можно все данные ввести и получить готовую декларацию http://ipipip.ru/usn/

Алёна З Ученик (117) Раздел 1.1. мне как нужно указать налог умноженный на 6% от суммы доходы за каждый квартал? или как? Вот например в строке 020 я указываю сумму в размере 1560 исчисленного с учетом 6%?

Наталья Смышляева Профи (663) 9 месяцев назад

Взносы указываются в размере, не превышающем налог. Н-р1560 налог УСН, взносы тоже ставить 1560

Алёна З Ученик (117) Спасибо Вам большое поняла всё!

Человек - ты Мир, ты Вечность. Оракул (69715) 9 месяцев назад

Пиши на почту, помогу заполнить, услуги платные

По итогам годового отчетного периода ИП сдают отчетность до 30 апреля. Форма отчета теперь содержит титульный лист и три раздела. О там как заполнить декларацию по УСН за 2014 год, утвержденную приказом ФНС от 04.07.2014 № ММВ-7-3/352@, для ИП пойдет речь далее.

Декларация УСН 2014: ИП с объектом налогообложения «Доходы»Основное отличие отчета состоит в том, что теперь для каждого объекта налогообложения выделен отдельный подраздел. Для «Доходов» — это 2.1. В первой строке 101 ставят код налогоплательщика. В 102 – нужно заполнить признак. В рекомендациях по заполнению к приказу, которым утверждена декларация УСН 2014, ИП без работников в этой строчке должен поставить значение «2», если сотрудники имеются, то «1». Далее предприниматель в строках 110-113 заполняет суммы, полученных в течение года поквартально доходов. Стоит отметить, что информация, о денежных средствах ставится в целых рублях. Копейки округляются. Суммы ставят нарастающим итогом. После чего эти значения умножаются на ставку налога — % из строки 120.

Для расчета авансовых платежей, которые необходимо перечислять до 25 числа после окончания квартала, строчки, имеющие отношение к своему налоговому периоду (первый квартал -110, полугодие -111, 9 месяцев – 112, год – 113) умножаются на 6% и делятся на 100. Результаты отражают в соответствующих строках 130-133.

Как известно, сумму налога к уплате можно уменьшить на уплаченные страховые взносы Фонды, пособия по временной нетрудоспособности и взносы на добровольное страхование. Для этих данных предназначены строки 140-143. При их заполнении нужно учитывать статус плательщика, который указан им в строке 102. Организации и предприниматели, имеющие работников, могут уменьшить налог максимум на 50%, а ИП без сотрудников – на всю сумму фиксированных страховых взносов, которые он перечислил за себя в налоговом периоде.

«Доходы минус расходы» — как заполняется декларация УСН 2014Подраздел 2.2 для тех, кто выбрал объект налогообложения «Доходы минус расходы». Отдельные строки для отражения выручки и затрат поквартально содержит декларация УСН 2014. ИП не должен забывать о том, что перечень расходов строго регламентирован ст. 346.16 НК РФ. Но, пока по порядку. В 201 строке – код объекта налогообложения «2». В 210-213 полученные поквартально доходы нарастающим итогом. С 220 по 223 – расходы фирмы, в том числе страховые взносы. Отдельных строк, как в подразделе 2.1 для них не предусмотрено. Если у предпринимателя в предыдущих отчетных периодах был убыток, который он хочет перенести на этот год, его нужно отразить в строке 230. Убытки же текущего периода (при их наличии) будет видно поквартально, в строках 250-253, при условии, что разница между доходом и расходом за налоговый период меньше нуля. Если значение положительное, то формируется налогооблагаемая база. Она прописывается в строках 240-243.

В подразделе 2.2 для каждого налогового периода есть срока со своей налоговой ставкой. Законодательство субъектов РФ для объекта «Доходы минус расходы» может самостоятельно устанавливать размер налога. Об этом говорится в приказе, которым утверждена декларация УСН 2014. ИП могут применять ставку от 5 до 15 процентов, если они действовали в отчетном периоде, согласно законодательным актам в субъекте по месту регистрации фирмы. Для каждого квартала ставку ставят в строке с 260 по 263.

В итоговых строках 270-273 рассчитывается авансовый платеж. Для этого налогооблагаемую базу (строки 240-243) умножают на налоговую ставку (строки 260-263) и делят на 100.Если по итогам года получается убыток, то предприниматель должен перечислить минимальный налог – 1% от совокупного дохода за год. Отражается по строке 280.

Итоговые данные из подразделов 2.1 и 2.2 переносятся соответственно в подразделы 1.1 и 1.2, где осуществляется окончательный расчет налога к уплате.

Автор Частный бухгалтер on 19 Апрель 2013 @ 12:09

in Заметки | ∞

Пример заполнения налоговой декларации УСН

В примере приведена декларация для индивидуального предпринимателя на упрощенной системе налогообложения с налоговой ставкой 6% (доходы)

Заполните свой ИНН

Номер корректировки — 0 (если Вы сдаете декларацию, а не исправления к ней)

Код налогового периода — 34 (это означает, что декларация сдается за год)

Отчетный год — год за который отчитываетесь

Код налогового органа — четырехзначный код Вашей налоговой инспекции (можно узнать в уведомлении о постановке на учет физического лица в налоговом органе, которое Вам выдали при регистрации ИП в налоговой, либо здесь)

Код по месту нахождения — код 120 значит по месту жительства ИП

Заполните свои ФИО

Код вида экономической деятельности по классификатору ОКВЭД — напишите свой основной код ОКВЭД (его можно узнать в выписке из ЕГРИП, которую Вы получили при регистрации ИП в налоговой)

Напишите свой номер контактного телефона

Напишите, сколько страниц в Вашей налоговой декларации по УСН (обычно их 3)

Если будете сдавать декларацию самостоятельно (а не с помощью представителя) поставьте 1 в поле налогоплательщик/представитель налогоплательщика

Заполните дату (дату подачи декларации в налоговую инспекцию — если подавать будете не сразу, лучше пропустить и написать ее от руки в день сдачи

Поставьте номер страницы

В графе Объект налогообложения — поставьте 1, если платите налог с доходов, либо 2, если платите налог с доходов за вычетом расходов.

Введите свой код по ОКАТО (его можно узнать в письме из Росстата, которое Вам выдали при регистрации ИП в налоговой либо здесь)

Введите Код Бюджетной Классификации (КБК). Актуальный КБК всегда можно узнать на сайте налоговой инспекции (например здесь)

В строчках 030, 040 и 050 укажите сколько налогов Вы исчислили к уплате за соответствующие налоговые периоды. Указать надо суммы именно за первый квартал, полугодие и девять месяцев, т.е. в строке за первый квартил указываете сумму налога за первый квартал, в полугодии — за полугодие (первый квартал + второй квартал), в девять месяцев — первый квартал + второй квартал + третий квартал.

В строку 060 нужно записать результат расчитанный по формуле: строка 260 (с третьей страницы) минус строка 280 (с третьей страницы) минус строка 050. Если этот результат получается отрицательным — в эту строку ничего записывать не надо.

Если в предыдущей строке (060) результат получился отрицательным — нужно заполнить строку 070. В строку 070 записывается результат расчитанный по формуле: стр. 050 минус (стр. 260 минус стр.280).

Поставьте номер страницы

Укажите свою налоговую ставку

В строке 210 укажите сумму полученных доходов за весь год

Строки 220 и 230 — только для УСН доходы минус расходы, т.е. в данном случае не заполняются.

В строке Налоговая база для исчисления налога за налоговый период — пишем свою налоговую базу (в примере она совпадает со строкой 210)

Строка 260 — Сумма исчисленного налога за налоговый период — это сумма всего исчисленного налога за год.

В строку 280 нужно записать сумму уплаченных страховых взносов уменьшающих сумму исчисленного налога (не более чем на 50% до 2012 года, до 100 % за 2012 год и далее). Т.е. сумму, на которую Вы уменьшаете свой налог УСН.

Убедитесь, что на всех трех страницах проставлены даты сдачи и Ваша подпись и перед сдачей покажите налоговую декларацию своему налоговому инспектору, чтобы он смог ее проверить. Не забудьте поставить печать (если используете).

Как подавать налоговую декларацию УСН?

Налоговая декларация может быть подана:

лично;

по почте (с описью вложения);

по телекоммуникационным каналам связи (через интернет).

Подавать налоговую декларацию ИП нужно в налоговый орган по месту своего учета.

За нарушение сроков подачи придется платить штрафы. так что лучше не задерживаться. При подаче налоговой декларации лично — сделайте две копии — одна останется в налоговой, а другую, с пометкой о сдаче — отдадут Вам — обязательно сохраните эту копию. Если предприниматель подает налоговую декларацию по почте (с описью вложения) — в почтовом отделении выдадут квитанцию с датой — эта дата и будет считаться датой подачи декларации. В том случае, когда ИП одновременно ведет деятельность по нескольким системам налогообложения (например УСН + ЕНВД), необходимо подавать отдельно декларации и по УСН и по ЕНВД.

Сроки сдачи налоговой декларации для ИП на УСН

Налоговая декларация для индивидуальных предпринимателей на УСН (упрощенной системе налогообложения) в 2012-2013 годах заполняется и подается один раз в год (т.е. Вам не нужно заполнять и подавать декларацию каждый квартал) в срок до 30 апреля года следующего за истекшим налоговым периодом.