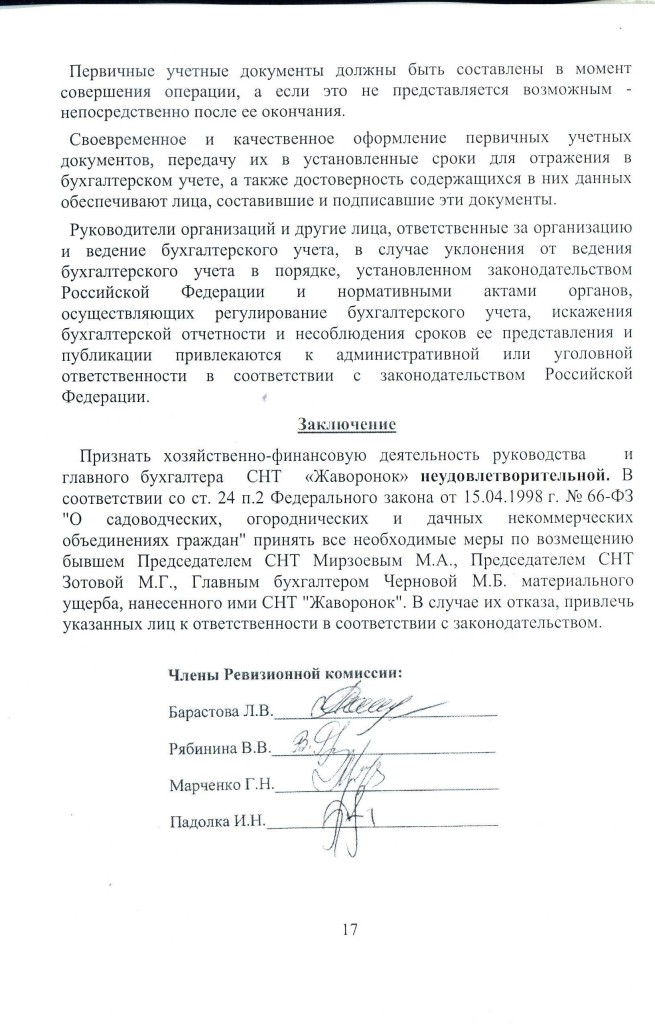

Категория: Бланки/Образцы

к годовому отчету по финансово-хозяйственной деятельности

МУП «МгаКомСервис» за 2013 год.

Муниципальное унитарное предприятие «МгаКомСервис» является самостоятельным предприятием, обладает правами юридического лица, имеет обособленное имущество, расчетные счета в банке, печать, штампы и другие реквизиты.

В соответствии с Уставом предприятие МУП «МгаКомСервис» занимается:

- благоустройством территории населенных пунктов муниципального образования Мгинское городское поселение Кировского муниципального района Ленинградской области;

- бытовым обслуживанием населения.

Для успешного выполнения поставленных задач предприятие МУП «МгаКомСервис» осуществляет следующие виды деятельности:

- содержание автомобильных дорог общего пользования, мостов и иных транспортных инженерных сооружений в границах населенных пунктов муниципального образования Мгинское городское поселение Кировского муниципального района Ленинградской области;

- сбор и вывоз бытовых отходов и мусора;

- организация благоустройства и озеленения территорий, расположенных в границах населенных пунктов муниципального образования Мгинское городское поселение Кировского муниципального района Ленинградской области;

- содержание мест захоронения;

- предоставление услуг банно-прачечного комбината;

- деятельность автомобильного грузового специализированного транспорта;

- деятельность автомобильного грузового неспециализированного транспорта;

- подготовка строительного участка;

- разборка и снос зданий, расчистка строительных участков;

- производство земляных работ;

- производство общестроительных работ по строительству автомобильных дорог;

- иная деятельность, не запрещенная действующим законодательством РФ и отвечающая целям предприятия.

По учетной политике предприятия бухгалтерский учет ведется по журнально-ордерной системе. В составе основных фондов учитываются материальные активы согласно классификации, служащие более одного года.

При передаче МБП в эксплуатацию износ начисляется в размере 100%.

Затраты по ремонту основных средств отражаются в составе себестоимости по фактически выполненным услугам. Материалы на центральном складе числятся по фактической стоимости. Выручка от реализации услуг определяется по методу отгрузки.

Производственно-финансовая деятельность МУП «МгаКомСервис» за 2013 год сложилась следующим образом:

В общем производстве по обслуживанию населения и предприятий объем выручки за 2013 год составил 31 890 тыс. руб. в том числе:

- вывоз мусора – 9 488 тыс. руб. (включая доход от населения – 6 179 тыс. руб.; от бюджетных предприятий – 650 тыс. руб.; от прочих предприятий – 2 659 тыс. руб.), что в процентном отношении от общего объема выручки составляет 30 %;

- баня – 3 790 тыс. руб. что в процентном отношении от общего объема выручки составляет 12 %;

- парикмахерская – 854 тыс. руб. что в процентном отношении от общего объема выручки составляет 3 %;

- офисные услуги (договор от 01.10.2008г. ООО «Мга РЭК ЖКХ») – 695 тыс. руб. что в процентном отношении от общего объема выручки составляет 2 %;

- благоустройство – 5 356 тыс. руб. что в процентном отношении от общего объема выручки составляет 17 %;

- услуги автотранспорта – 11 707 тыс. руб. что в процентном отношении от общего объема выручки составляет 36 %.

В целом в 2013 году объем выручки увеличился по сравнению с 2012 годом на 5070 тыс. руб. или на 19 %.

Фактическое финансирование, полученное из бюджета МО Мгинское городское поселение, составило 3 877,9 тыс. руб. в том числе по статьям:

- предоставление за счет средств бюджета МО Мгинское городское поселение субсидий юридическим лицам, оказывающим услуги бань на территории МО Мгинское городское поселение – 3 323,7 тыс. руб. (из них возмещение разницы между утвержденным полным тарифом и льготным тарифом для населения – 820,4 тыс. руб. и возмещение разницы между плановой себестоимостью одной помывки и утвержденным тарифом – 2 503,3 тыс. руб.)

- предоставление субсидий в целях возмещения затрат при предоставлении услуг по организации водоснабжения д. Сологубовка Кировского района Ленинградской области – 554,2 тыс.руб.

Дебиторская задолженность на 01.01.2014г. – 7 141 тыс. руб. в том числе:

за оказанные услуги организациям – 3 333 тыс. руб.

учреждения бюджетной сферы – 103 тыс. руб.,

прочие дебиторы - 3 203 тыс. руб.

Задолженность населения за вывоз мусора на 01.01.2014г. – 502 тыс. руб.

Кредиторская задолженность на 01.01.2014 г.–1428 тыс.руб. в т.ч. по расчетам: с поставщиками за электроэнергию, воду, стоки, топливу, материалы – 180 тыс. руб.;

с рабочими и служащими по заработной плате - 698 тыс. руб.;

по налогам в бюджет - 287 тыс. руб.;

по страховым взносам - 263 тыс. руб.;

За 2013 год производственные затраты в целом по предприятию составили 36 019 тыс. руб. в том числе:

- вывоз мусора – 9 511 тыс. руб. что в процентном отношении от общей суммы затрат составляет 26 %;

- баня – 8 039 тыс. руб. что в процентном отношении от общей суммы затрат составляет 22 %;

- парикмахерская – 837 тыс. руб. что в процентном отношении от общей суммы затрат составляет 3 %;

- офисные услуги – 662 тыс. руб. что в процентном отношении от общего объема выручки составляет 2 %;

- ВОХ – 606 тыс.руб. что в процентном отношении от общей суммы затрат составляет 2 %;

- благоустройство – 5 185 тыс. руб. что в процентном отношении от общей суммы затрат составляет 14 %;

- услуги автотранспорта – 11 179 тыс. руб. что в процентном отношении от общей суммы затрат составляет 31 %;

В целом в 2013 году производственные затраты увеличились по сравнению с 2012 годом на 5 634 тыс. руб. или на 19 %.

Плановый фонд заработной платы - 14 195,2 тыс. руб. (в том числе по подразделениям: АУП - 2 913,5 тыс. руб.; Баня – 3 176,6 тыс. руб.; Благоустройство – 6 225,1 тыс. руб.; Парикмахерская – 850,4 тыс. руб.; ВОХ – 1 029,6 тыс.руб.)

По сравнению с 2012 годом плановый фонд заработной платы увеличился на 2 485,6 тыс. руб. или на 21,2 % в связи с увеличением заработной платы с февраля 2013 года на 8 % и введением в штатное расписание новых должностей.

Фактически фонд оплаты труда составил за год - 13 284,2 тыс. руб. (в том числе по подразделениям: АУП - 2 530,6 тыс. руб.; Баня – 3 159,4 тыс. руб.; Благоустройство – 6 592,7 тыс. руб.; Парикмахерская – 470,6 тыс. руб.; ВОХ – 530,9 тыс.руб.)

По сравнению с 2012 годом фактический фонд заработной платы увеличился на 2 593,3 тыс. руб. или на 24,3 %.

В целом по предприятию экономия по фонду оплаты труда за год составила – 911,0 тыс. руб.

Плановая численность по штатному расписанию – 81 человек (в том числе руководители и специалисты – 15 человек; рабочие – 66 человек)

Фактически среднесписочная численность за год - 62 человека (в том числе руководители и специалисты – 14 человек; рабочие – 48 человек).

Среднемесячная заработная плата по предприятию - 17 855 руб.

Тарифная ставка рабочего 1 разряда - 4831 руб. 00 коп.

Финансовый результат деятельности МУП «МгаКомСервис» за 2013 год – прибыль 126 тыс.руб.

Внереализационные доходы составили - 4 974 тыс. руб.

Внереализационные расходы составили - 719 тыс. руб.

По Программе энергосбережения и повышения энергетической эффективности муниципального унитарного предприятия «Мгинский коммунальный сервис» п. Мга на период 2011 – 2015 годы, утвержденной приказом директора от 19.01.2011г. № 08э собственными силами предприятия в 2013 годы были выполнены следующие мероприятия:

На котельной бани дополнительно установлены 1 прибор учета электрической энергии и 2 прибора учета холодной воды. Общая стоимость мероприятия составила 30,5 тыс.руб.

Было проведено утепление труб внутренней разводки системы отопления в чердачном помещении здания бани, а также проведена промывка системы отопления.

Была произведена замена ламп накаливания на энергосберегающие лампы в офисных помещениях в количестве 45 штук и в отделениях бани в количестве 10 штук на общую стоимость 6,6 тыс. руб.

Было установлено 6 пластиковых стеклопакетов на сумму 102 тыс.руб.

Программа по пожарной безопасности, ГО и ЧС на предприятии МУП «МгаКомСервис» не разрабатывалась в связи с отсутствием финансирования на ее выполнение.

Данная программа будет разработана при определении источников финансирования для ее выполнения.

Муниципальное имущество, переданное в хозяйственное ведение, используется по назначению.

На основании учетной политики предприятия в целях обеспечения достоверности данных бухгалтерского учета проводится инвентаризация основных средств и материальных остатков не реже одного раза в год. Инвентаризация в центральной кассе проводится не реже одного раза в квартал, а также в случае передачи денежных средств другому материально-ответственному лицу.

В результате проведенной инвентаризации недостач и порчи материальных ценностей и денежных средств не выявлено.

За период 2013г. на предприятие поступило 15 обращений граждан по различным вопросам, касающихся деятельности предприятия, из которых выполнены 13. По 2 обращениям граждан работы не выполнены, так эти обращения касаются установки контейнеров для сбора ТБО от жилых домов частного сектора, которые не установлены в связи с отсутствием договоров на оплату данных работ.

Директор Виноградова С.Н.

Главный бухгалтер Костенич Н.П.

Главный экономист Жагорова Е.А.

Как видно из таблицы БП в части производства выполнен только по 2 – м группам: лыжи и ДОМ. Выполнение плана производства по другим группам колеблется от 14,6% до 82,7%.

Кроме это можно отметить снижение средней цены практически по всем группам, колебания цены по ДСП, ГКЭ и ДОМ не значительные и не превышают 1,5%, по остальным группам снижение произошло на 10% и более, так ассортиментный сдвиг по группе лыжи привел к общему снижению цены на 9,3% ( 42 руб.), соотношение ценных парод древесины и березы в паркетной группе сказалась так же 10% снижением цены (43 руб.), самое значительно снижение цены произошло в группе пиломатериалов, это обусловлено изменением приоритетов: основная задача лесопильного цеха на данный момент обеспечить внутреннюю потребность в пиломатериалах, на продажу остаются в основном отпады 3-4 сорта.

Общее выполнение БП по производству составляет 57,8%.

1.2.Анализ выручки от реализации готовой продукции

Таблица 1.2-1. Валовая выручка по товарным группам декабрь 2005

Наименование статей/Отчетная дата

Выручка от реализации ГП без НДС

Детали офисной мебели

Восстановленная стоимость на ГП

Доходная часть не выполнена по ГКЭ, Паркету, Пиломатериалам.

В таблице 1.2 -2 представлен факторный анализ по доходной части декабря.

Таблица 1.2– 2. – Выполнение плана реализации за декабрь

Как видно из таблицы общее отклонение от БП 18 730 тыс.руб. отрицательное, и состоит оно из двух частей: отрицательного отклонения по объему 14905 тыс.руб. и отрицательному отклонению по цене 3 825 тыс.руб.

Кратко рассмотрим отгрузку по всем группам:

- Лыжи: БП выполнен как по отгрузке в физических единицах, так и в деньгах, однако средняя цена по группе упала на 6% (30 руб.), основная причина снижения средней цены по данной товарной группе - ассортиментный сдвиг: на 15% сократилась доля специализированных лыж, на 4% - КАП технологии, дополнительный объем продажи в основном распределился между деревянными и пластиковыми лыжами;

- ДСП: план отгрузки в физических единицах перевыполнен на 392 куб. средняя цена по группе выросла на 2% (73 руб.), без ЖД тарифа средняя цена составляет 3407 руб;

- ГКЭ: план реализации не выполнен на 24 куб.м. (10%), средняя цена по группе упала на 9,9%;

- ДОМ: перевыполнение плана отгрузки в физических единицах на 71 куб.м, цена средняя выросла на 6,2%, частично дополнительного сальдо по данной группе хватит перекрыть отставание по ГКЭ;

Похожие материалы Информация о работеВыбери свой ВУЗ

© 2016 ВУнивере.ру

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

Налоговое законодательство не устанавливает ограничений по документам, которые инспекция вправе запросить у контрагентов проверяемой организации. Правомерность такого подхода подтверждается письмами Минфина России от 23 ноября 2009 г. № 03-02-07/1-519, ФНС России от 30 сентября 2014 г. № ЕД-4-2/19869 и арбитражной практикой (см. например, постановления ФАС Московского округа от 3 августа 2009 г. № КА-А40/7052-09, Северо-Западного округа от 23 июня 2009 г. № А42-6216/2008).

Однако, анализ норм статьи 93.1 Налогового кодекса РФ позволяет сделать вывод о том, что пояснения по финансово-хозяйственных взаимоотношениях с контрагентом к таким документам не относятся.

Более того, заполнение подобных документов при запросах законодательством не регламентированы. Но это не значит, что общество вправе игнорировать запрос. Поскольку в этом случае у проверяющих могут быть претензии.

Пояснения подготовьте в произвольной форме. В них следует указать, по каким гражданско-правовым договорам общество работает с проверяемым лицом. В пояснении так же следует обратить внимание на документооборот между субъектами, указав, что все документы отвечают действующему законодательству и при работе с проверяемым лицом общество проявила добросовестность.

Налоговому органу предоставьте оборотные показатели по операциям с проверяемой организации и НДС, который возникает (входной или исходящий), что подтверждается соответствующими счетами-фактурами.

Обоснование данной позиции приведено ниже в статье журнала «Главбух», которую Вы можете найти в закладке «Правовая база» «Системы Главбух» vip – версия

Статья:Контрагент проигнорировал встречку

Что понадобится сделать: В течение пяти рабочих дней со дня получения сообщения от налоговиков направить им письменные пояснения*.

По закону компания не обязана и не может отвечать за бездействие контрагента. Поэтому если из инспекции пришло сообщение с требованием пояснить, почемуконтрагент не представил документы на встречной проверке, то на такое сообщение отвечать необязательно. Но мы советуем все же подготовить письменные пояснения. И направить их в ИФНС в течение пяти рабочих дней с момента получения сообщения (п. 3 ст. 88 НК РФ ). Во-первых, это защитит от штрафа. Во-вторых, от доначислений на камеральной проверке декларации.

Контрагенты компании не всегда представляют инспекторам документы в рамках встречной проверки. В такой ситуации налоговики иногда направляют самой компании сообщение с требованием представления пояснений. А за непредставление информации грозятся оштрафовать директора компании на сумму до 4000 руб. (ч. 1 ст. 19.4 КоАП РФ ).

Ведь для проверяющих игнорирование встречки — это всегда признак того, чтопроверяемая организация работает с неблагонадежным контрагентом. А это сразу ставит под сомнение реальность ее сделок и, соответственно, правомерность заявленных вычетов и списанных расходов.

Задача компании — убедить ревизоров, что она работает только с надежными, действующими, проверенными организациями. Кроме того, из пояснений должно быть видно, что компания сделала все возможное, чтобы связаться с контрагентоми добиться от него оперативного исполнения требования по встречке.

Поэтому сразу после получения сообщения из инспекции нужно связаться с контрагентом и выяснить, с чем связано его молчание.

Причины могут оказаться какие угодно. К примеру, налоговики отправили требование по почте и оно потерялось*. Компания переехала в другой офис, а требование пришло на старый адрес. Документы были отправлены, но из-за того, что компания находится в другом регионе, затерялись в пути. Либо главбух контрагента был в отпуске и некому было вовремя представить бумаги.

В пояснениях надо написать, как контрагент объяснил свое молчание и когда примерно можно ждать от него нужные бумаги. А также уточнить, какого числа состоялся разговор, привести номер телефона, по которому вам удалось дозвониться, и актуальный адрес электронной почты. Если требование по встречке потерялось, нужно попросить ИФНС отправить его контрагенту заново.

Если несмотря на все усилия найти контрагента не удалось, в пояснениях можно сказать, что компания пока не знает о причинах непредставления документов, но будет их выяснять. И как только что-то станет известно, сразу сообщит об этом в инспекцию.*

Лина Шувалова. эксперт журнала «Главбух»

ЖУРНАЛ «ГЛАВБУХ», № 22, НОЯБРЬ 2014

С уважением, Ольга Пушечкина,

Ваш персональный эксперт.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// vip.1gl.ru/#/hotline/rules/

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Из данных таблицы видно, что за 2008 год при снижении общего объема выпуска товарной продукции на 8% по сравнению с 2007 годом, завод увеличил объемы производства по выпуску основной продукции (мостовых и козловых кранов) как в натуральном, так и в стоимостном выражении на 30%.

Снижение объемов по выпуску прочей продукции по сравнению с 2007 годом объясняется тем, что ОАО «КЗПТО» являлся генеральным подрядчиком по производству металлоконструкций для реконструкции ОАО «Амурметалл» и основные объемы заказа были выполнены в 2007 году. В 2008 году заключены договоры с ООО «ВТФ Кранэкс» и ОАО «Колымаэнерго» на изготовление прочей продукции (механизмы канатные основных и аварийных затворов, затворы основные колесные) объемом 411 885 тыс. руб. без НДС сроком изготовления 2009-2010гг из которых в 2008 году освоено 78334 тыс. руб. без НДС.

Объем реализованной продукции в 2008 году снижен по сравнению с 2007 годом на 17,5 %. Доля реализованной продукции в объёме производства составляет:

2008 год 2007 год

Рост среднемесячной заработной платы по сравнению с 2007 годом объясняется повышением заработной платы рабочим-сдельщикам, руководителям, специалистам и служащим.

Процесс профессионально-технической подготовки на заводе проводится непрерывно в соответствии со стандартом предприятия.

Для привлечения молодых кадров (специалистов) завод заключает договора с учебными заведениями города – профтехучилища, техникумы, университеты на принятие учащихся на завод на период производственной практики, в процессе которой отбирает для себя лучших специалистов. На заводе работает Совет по работе с молодёжью, решающий проблемы молодёжи с администрацией предприятия. Лучших молодых рабочих и служащих предприятие направляет на обучение в ВУЗы и оплачивает их обучение с заключением с ними договоров на работу на ОАО «КЗПТО».

На предприятии имеется учебный центр, на базе которого проходит теоретическое обучение, переобучение и аттестация рабочих по необходимым производству профессиям, под руководством преподавателей из числа РСС завода. Практическое обучение рабочих проводится на рабочих местах под руководством опытных высококвалифицированных специалистов. Ежегодно на заводе проводится среди рабочих конкурс профессионального мастерства «Золотые руки» по профессиям «сварщик», «токарь». Молодые рабочие участвуют в городских и краевых конкурсах профессионального мастерства.

Большое внимание уделяется ветеранам завода со стороны администрации и профсоюзного комитета. На предприятии работает Совет ветеранов, решающий проблемы старейших работников.

Более 12% от общей численности предприятия (29% от числа РСС) в 2008 году вошли в состав регионального отделения общероссийской общественной организации «Союз машиностроителей России» основными целями, которой являются:

- создание конкурентоспособной, динамичной, диверсифицированной и инновационной экономики России на базе отечественного машиностроительного комплекса;

- содействие выработке и утверждению государственными органами власти России общероссийских стратегий и программ развития отечественного машиностроительного комплекса;

- объединение усилий российских машиностроителей в отстаивании интересов отечественного машиностроительного комплекса в органах государственной власти России на международной арене и другое.

На предприятии реализуется комплекс мероприятий по закреплению рабочих, РСС, которые позволяют выполнять работу по формированию эффективной кадровой политики, в т.ч. по привлечению квалифицированных рабочих, инженерно-технических работников и специалистов из других городов, регионов России, 10 специалистов, приехавших из других регионов России успешно трудятся на предприятии.

Исходя, из выше сказанного можно сделать вывод, что хотя на предприятии и существует ряд серьёзных проблем, но администрация завода принимает все меры для их решения и продолжает стратегию развития предприятия по наращиванию объёмов производства и модернизации предприятия.

^ 4. ОСНОВНЫЕ СРЕДСТВА.

4.1. Анализ структуры, износа, выбытия, ввода основных средств.

Завод обеспечен необходимым технологическим оборудованием, как основным, так и вспомогательным для производства грузоподъемных машин, согласно технологических процессов, в том числе: металлорежущим, кузнечно-прессовым, сварочным, газорезательным, термическим, оснасткой, подъёмно-транспортным и прочим.

^ Поступило основных средств за 2008 год 276 единиц балансовой стоимостью 6604 тыс. рублей, выбыло 269 единиц балансовой стоимостью 1531 тыс. руб.

Коэффициент обновления основных средств превышает коэффициент выбытия.

В 2008 году коэффициент обновления основных средств превышает коэффициент выбытия в 3,8 раза, что характеризует положительную тенденцию предприятия по обновлению основных средств

^ 5. ТЕХНИЧЕСКОЕ ПЕРЕВООРУЖЕНИЕ, МОДЕРНИЗАЦИЯ И РЕКОНСТРУКЦИЯ ПРЕДПРИЯТИЯ.

5.1. Освоение новых видов продукции:

Кран мостовой электрический общего назначения г/п 60/20 тонн с частотной системой управления фирмы Siemens

Из таблицы 9 видно, что хозяйственная деятельность ОАО «КЗПТО» за 2008 год по сравнению с 2007 годом характеризуются следующими факторами:

- незначительным снижением общих объёмов производства и реализации продукции, но при этом ростом на ^ 30% объёмов производства и реализации по основной номенклатуре;

- незначительным снижением численности персонала, но при этом ростом среднемесячной заработной платы;

- незначительным снижением суммы уплаченных налогов, но при этом отсутствие задолженности по налогам, сборам в бюджетные и внебюджетные фонды;

- снижением затрат на 1 рубль реализованной продукции (себестоимость) и повышением рентабельности продукции, в том числе в сравнении с плановыми показателями;

- ростом валовой прибыли и получением чистой прибыли в размере запланированной;

- начислением дивидендов собственнику имущества на 42% выше установленных;

- при нехватке оборотных средств заводом продолжена работа по поддержанию имеющихся основных средств в рабочем состоянии (ремонты), приобретению нового оборудования, техперевооружению и модернизации производства.

^ 6.2. Анализ дебиторской задолженности.

По данным бухгалтерского баланса по состоянию на 01.01.2009г. наблюдается рост дебиторской задолженности к концу отчетного периода на 51928 тыс.рублей, в том числе:

- задолженность покупателей за продукцию + 38320 тыс.рублей;

- задолженность по налогам, сборам и фондам + 12946,9 тыс.рублей;

- прочие дебиторы + 662 тыс.рублей.

Структура дебиторской задолженности такова:

тыс. руб. в общем объеме

- задолженность покупателей 48019 59

- авансы, уплаченные за 13683 16,8

заказанные материалы и

- задолженность по налогам, 19369 23,8

сборам и фондам (НДС и

прибыль к возмещению)

- прочие дебиторы 360 0,4

- Итого 81431 100

^ 6.3 Анализ кредиторской задолженности .

По данным бухгалтерского баланса по состоянию на 01.01.2009 наблюдается рост кредиторской задолженности к концу отчётного периода на 92959 тыс.рублей, в том числе:

- задолженность поставщикам + 44562 тыс.руб.

- авансы, полученные за продукцию, находящуюся в производстве + 54068 тыс.руб.

- прочие кредиторы - 5671 тыс.руб.

Структура кредиторской задолженности такова:

тыс. руб. в общем объеме

- задолженность поставщикам 67759 36,3

- авансы, полученные за

продукцию, находящуюся 109349 58,6

но не выплаченная

(текущая, срок выплаты не наступил) 3810 2,1

- задолженность по налогам, сборам

и фондам (текущая, срок оплаты 4909 2,6

Итого 186652 100

Сумма оборотных активов на конец отчетного периода превышает сумму текущих обязательств.

На ухудшение финансово-хозяйственной деятельности ОАО «КЗПТО» оказал большое влияние финансово-экономический кризис России, следствием которого стало снижение спроса на продукцию, отказ заказчиков от оплаты за уже произведённую и частично отгруженную продукцию, а также за продукцию находящуюся в производстве (незавершённое производство), расторжение заключённых договоров, сокращение финансирования со стороны банков. В результате чего на заводе незначительно снижены объёмы производства.

Финансово-хозяйственная деятельность предприятия характеризуется следующими факторами по сравнению с соответствующим периодом прошлого года:

- незначительным снижением (-8%) общих объёмов производства и реализации продукции, при этом наблюдается рост на 30% объёмов производства и реализации по основной номенклатуре;

- незначительным снижением (-1%) среднесписочной численности персонала;

- ростом среднемесячной зарплаты ( +12%);

- незначительным снижением суммы уплаченных налогов ( -5,7%);

- отсутствием задолженности по налогам и сборам в бюджетные и внебюджетные фонды;

- снижением себестоимости и повышением рентабельности реализованной продукции (+30,6%);

- ростом валовой прибыли (+6,5%) и получение чистой прибыли в размере запланированной;

- начисление дивидендов собственнику имущества в размере на 42% выше установленных;

- при нехватке оборотных средств заводом в 2008 году продолжалась работа по поддержанию имеющихся основных фондов в рабочем состоянии, приобретению нового оборудования, техперевооружению и модернизации производства. На эти цели заводом потрачено 8% от стоимости реализованной продукции.

Начальник ПЭО Н.А.Сырмолотова