Категория: Бланки/Образцы

Книга доходов и расходов при УСН бланк и образец. Данные образцы новых форм книг учета программа "БухСофт Упрощенная система" и "Бухсофт Онлайн". Книга учета доходов и расходов при УСН Excel, xls. Порядок заполнения Книги учета доходов и расходов при УСНО Word, doc

Книга учета доходов и расходов УСН Бланки - образцы - формы- Книга доходов и расходов при УСН за 2016 год правила и порядок.

- КУДиР 2016 Инструкция по заполнению + образец

- Книга учета доходов и расходов УСН – скачать образец заполнения.

- Книга учета доходов и расходов ООО и ИП на УСН "доходы", бланк.

Если вы выдаете товарные и кассовые чеки клиенту или покупателю, то можно записывать в Книгу учета доходов и расходов УСН каждый. налог при УСН в 2016. Книга учёта доходов и расходов КУДиР в 2016 году. Скажите пожалуйста при УСН доходы минус расходы при каждом платежном поручении банк взимает плату 30. Книга учета доходов и расходов ООО и ИП на УСН "доходы", бланк 2015, 2014 скачать. Книга учета доходов и расходов организаций и ИП, применяющих УСН.

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли на наш сайт. У нас присутствует можество литературы разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Книга доходов и расходов при усн excel" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Бедняков не убивают На протяжении двух часов эта дурацкая фраза приходила Мегрэ на память раз десять или двадцать, она преследовала его, словно назойливый припев случайно услышанной песенки, она вертелась и вертелась у него в голове mdash; и невозможно было от нее отделаться, он даже несколько раз произнес ее вслух. Потом у нее появился вариант: Людей в нижнем белье не убивают Молодой человек слегка сдвинул на голове наушники. Приходит малявка из школы, и жена видит, что у нее все тело в красной сыпи, ну, она и подумала, что это скарлатина Договорить до конца более или менее длинную фразу совершенно невозможно: обязательно зажжется одна из лампочек на огромном плане Парижа, занимающем добрую легкий способ начать новую жизнь книга стены. На сей раз что-то стряслось в XIII округе, и Даниэль, племянник Мегрэ, вставил штекер в гнездо коммутатора: mdash; Ну, книга доходов и расходов при усн excel там .

Комментарии к Книге Книга доходов и расходов при усн excel:

Программы для Вашего бизнеса

Книга УСН

«Книга УСН», наследуя интерфейс флагмана, всё же проигрывает ему по функционалу: напрочь отсутствует вкладка на Ленте Excel, содержащая документы для работы с кадрами и зарплатой.

Разработчик: Тарасов Михаил Иванович

Для кого: Индивидуальные предприниматели, унитарные предприятия, работающие по упрощённой системе - в т.ч. ПЛАТЕЛЬЩИКИ НДС. применяющие ставки налога 3, 5, 16 процентов и отчитывающиеся ЕЖЕКВАРТАЛЬНО.

Формат файла: Книга Excel 2007/2010 с поддержкой макросов (.xlsm), модифицированная система навигации и управления.

Основная часть: Книга учёта доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощённую систему налогообложения (20 карточек лицевых счетов).

Дополнительно: Квартальная декларация по упрощённой системе налогообложения.

В Н И М А Н И Е.

Количество запусков демонстрационной версии - 10! Для дальнейшего использования программы Вы должны приобрести регистрационный ключ, либо удалить её с вашего компьютера.

Для чтения этого и ряда других форматов рекомендуем программу Sumatra.

Самые горячие новости по продукту, обсуждение, вопросы и пожелания в группе ВКОНТАКТЕ. ОБНОВЛЕНИЯ ДЛЯ ЗАРЕГИСТРИРОВАННЫХ ПОЛЬЗОВАТЕЛЕЙАктуальная версия находится на странице Скачать/Купить

ВНИМАНИЕ! Перед любыми операциями обновления сохраните копию рабочих файлов в надёжном месте!

Для проведения обновления уже заполненного файла распакуйте скаченный архив в папку с программой. Если название excel-файла изменялось, верните первоначальное - usnXX.xlsm (XX - год выпуска книги) и запустите распакованный файл обновления usn_updDDMMYY.xlsm (DDMMYY - день, месяц и год обновлённой версии). Если появится запрос на разрешение редактирования - разрешить, нажать кнопку Обновить.

Наименование обновления и хэш-сумма (MD5)

ВЕДЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА ПРИ УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ: КОГДА ЭТО ЯВЛЯЕТСЯ ПРАВОМ, А КОГДА - ОБЯЗАННОСТЬЮ?

В п.1 ст.291 Особенной части Налогового кодекса РБ (далее - НК) закреплена следующая норма: организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения (далее - упрощенная система, УСН) (за исключением организаций и индивидуальных предпринимателей, уплачивающих налог на добавленную стоимость, а также унитарных предприятий и хозяйственных обществ, указанных в подп.2.2 п.2 ст.286 НК), освобождаются от обязанности ведения бухгалтерского учета и отчетности и ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - книга учета при УСН).

Ведение учета в книге учета при УСН включает в себя:

учет, необходимый для исполнения обязанностей налоговых агентов;

упрощенный учет стоимости паев членов производственного кооператива;

учет, необходимый для исчисления и уплаты обязательных страховых взносов и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты РБ;

учет расходов, производимых за счет средств Фонда социальной защиты населения Министерства труда и социальной защиты РБ;

учет реализованных товаров по покупной стоимости;

учет сырья и материалов, основных средств и отдельных предметов в составе оборотных средств, ввозимых на территорию Республики Беларусь из государств - членов таможенного союза.

Вместе с тем организации и индивидуальные предприниматели, освобожденные от ведения бухгалтерского учета и отчетности, не лишаются права вести такой учет вместо книги учета при УСН. Так, продолжать ведение бухгалтерского учета и отчетности в рамках УСН рекомендуется в случаях, когда высока вероятность возврата на общий порядок налогообложения до конца календарного года. В этом случае при фактическом возврате на общий порядок налогообложения для выведения остатков по бухгалтерским счетам на дату такого перехода восстановление учета за период, в течение которого применялась упрощенная система, не понадобится.

При ведении бухгалтерского учета и отчетности на общих основаниях следует, в первую очередь, руководствоваться Типовым планом счетов бухгалтерского учета и Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденными постановлением Минфина РБ от 30.05.2003 № 89.

Также можно применять в работе Методические рекомендации о порядке упрощенного ведения бухгалтерского учета в рамках упрощенной системы налогообложения, содержащиеся в письме Минфина РБ и МНС РБ от 24.09.2008 № 15-3/1026/2/415. В данных Методических рекомендациях приведены:

рекомендуемый Рабочий план счетов бухгалтерского учета (сокращенная система счетов);

формы регистров бухгалтерского учета, которые могут использоваться организациями и индивидуальными предпринимателями, применяющими упрощенную систему, для учета финансово-хозяйственных операций.

Таким образом, в рамках упрощенной системы обязаны вести бухгалтерский учет и отчетность:

1) организации и индивидуальные предприниматели, уплачивающие налог на добавленную стоимость;

2) республиканские и коммунальные унитарные предприятия, имущество которых находится на праве хозяйственного ведения, хозяйственные общества, в отношении которых Республика Беларусь либо ее административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами (подп.2.2 п.2 ст.286 НК).

В заключение обращаем внимание, что применение упрощенной системы (в т.ч. без уплаты НДС) не освобождает организации и индивидуальных предпринимателей от общеустановленного порядка ведения кассовых операций. Иными словами, организации и индивидуальные предприниматели, применяющие упрощенную систему, при реализации товаров (работ, услуг) осуществляют ведение кассовых операций в порядке, установленном законодательством. Это прямо предусмотрено п.2 ст.291 НК.

Сергей Шкирман, экономист

Приказ Минфина России от 31.12.08 № 154н

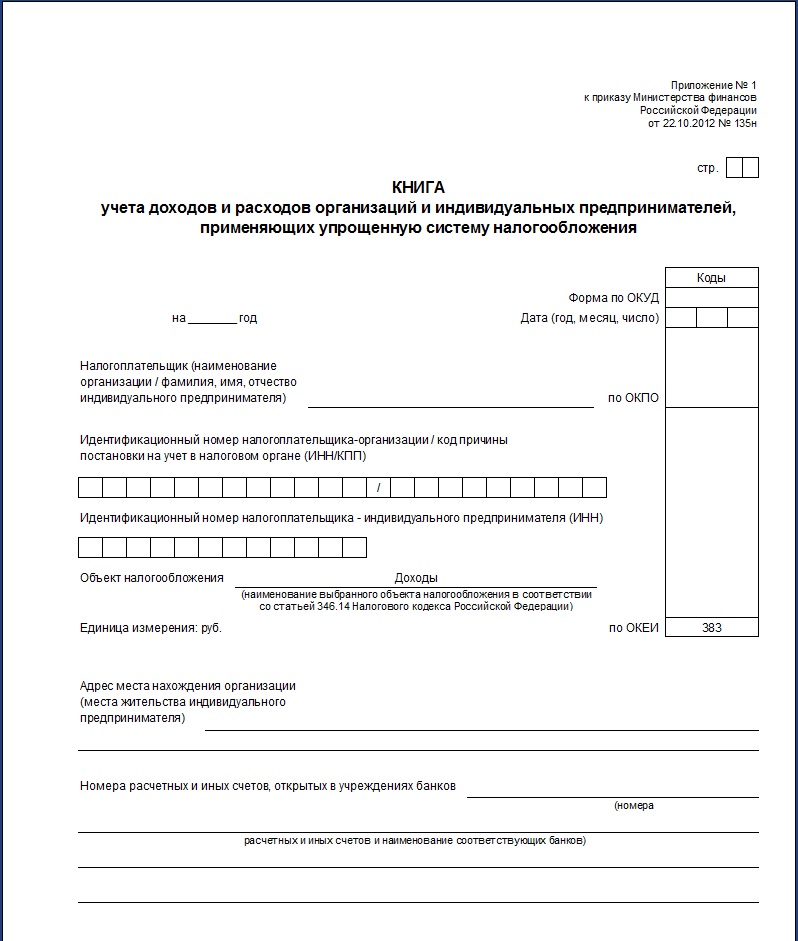

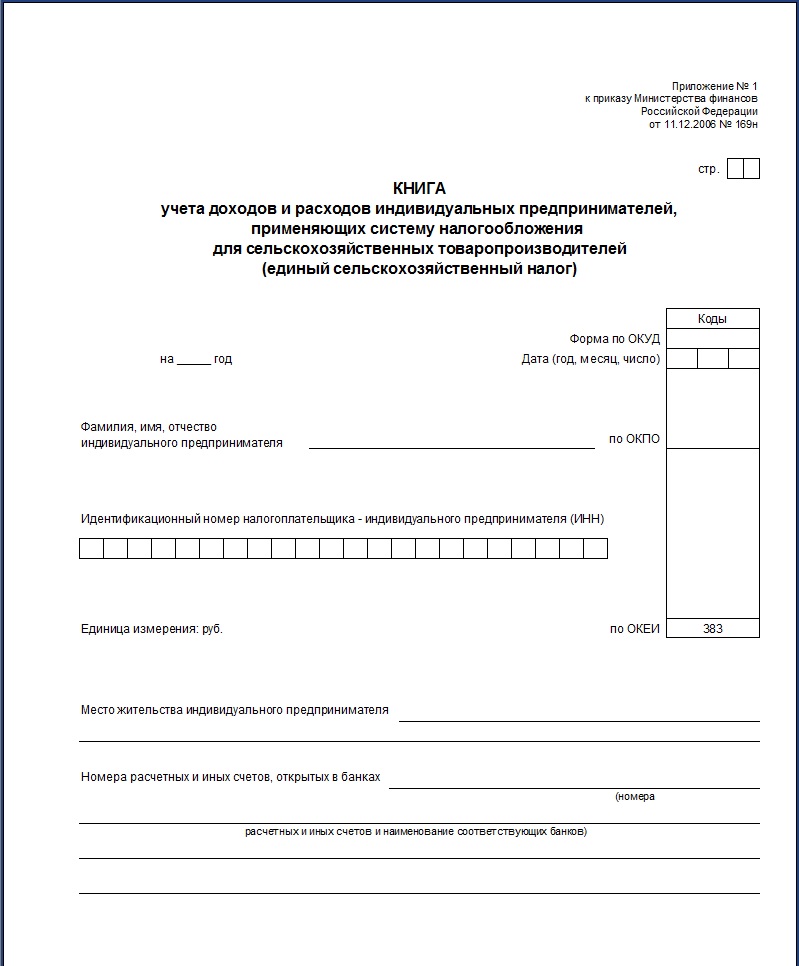

С 1 августа 2004 года форма книги и порядок отражения в ней хозяйственных операций организациями и индивидуальными предпринимателями, применяющими УСН, утверждаются Министерством финансов Российской Федерации. Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, и порядок отражения хозяйственных операций в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, утверждены Приказом №БГ-3-22/606. Форма книги и порядок отражения в ней хозяйственных операций приведены в приложениях №1,2 к Приказу. На титульном листе книги указываются данные о налогоплательщике:

наименование организации или фамилия, имя, отчество индивидуального предпринимателя;

ИНН/КПП организации или ИНН индивидуального предпринимателя;

вид осуществляемой деятельности;

выбранный объект налогообложения (доходы либо доходы, уменьшенные на величину расходов);

адрес места нахождения организации или места жительства индивидуального предпринимателя;

номера расчетных и иных счетов;

номер и дата выдачи уведомления о возможности применения упрощенной системы налогообложения.

Регистрация книги учета доходов и расходов в налоговых органах главой 26.2 НК РФ не предусмотрена, однако в Приказе МНС РФ такая обязанность установлена. До начала ведения книги она должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается число содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью. Кроме того, подпись должностного лица налогового органа должна быть и на титульном листе книги. Приказом МНС РФ налогоплательщикам предоставлено право вести книгу учета доходов и расходов в электронном виде. В этом случае налогоплательщик обязан распечатывать книгу по окончании отчетного (налогового) периода. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью. Обратите внимание, что срок, до которого Книга учета доходов и расходов, которая велась в электронном виде, должна быть представлена в налоговый орган не указан. По нашему мнению, это нужно сделать до представления налоговой декларации. Исправление ошибок в Книге должно быть обосновано и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя). Разъяснения по внесению исправлений в книгу учета доходов и расходов при применении УСН приведены в Письме Минфина Российской Федерации от 15 декабря 2003 года №04-02-05/1/108 «О внесении исправлений в налоговые регистры организациями и предпринимателями, применяющими упрощенную систему налогообложения». Согласно разъяснениям, если фирма ведет книгу учета доходов и расходов в электронном виде, то ей придется внести в программу неправильную запись со знаком «минус», а затем и верную операцию. Если книга ведется в бумажном виде, то нужно зачеркнуть неправильный показатель и вписать правильное значение. При этом, как мы уже сказали выше, исправление должно быть заверено подписью руководителя организации и оттиском печати. Кроме того, необходимо указать дату исправления.

РАЗДЕЛ I КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ

Раздел I книги называется «Доходы и расходы». Этот раздел заполняется всеми налогоплательщиками. В книгу учета доходов и расходов налогоплательщика согласно статье 346.24 НК РФ вносятся только те доходы и расходы, которые учитываются при определении налоговой базы по единому налогу. Налогоплательщики обязаны обеспечить полноту, достоверность и непрерывность учета показателей, необходимых при определении налоговой базы. Как уже было сказано, Приказом МНС Российской Федерации от 26 марта 2003 года №БГ-3-22/135 «О внесении изменений и дополнений в приложение №1 «Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» и в приложение №2 «Порядок отражения хозяйственных операций в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» к Приказу №БГ-3-22/606» в Книгу учета доходов и расходов и порядок отражения в ней хозяйственных операций были внесены изменения. В частности, в раздел I Книги были добавлены две новых графы для отражения общей суммы доходов и общей суммы расходов, полученных налогоплательщиками - как организациями, так и индивидуальными предпринимателями. Соответствующие изменения, определяющие порядок заполнения новых граф, были внесены и в Порядок отражения хозяйственных операций в Книге учета. Таким образом, налогоплательщиков, применяющих УСН, обязывали отражать не только показатели деятельности, необходимые для исчисления налоговой базы и суммы единого налога, но и вести учет показателей, не влияющих на расчет налога. Однако, Решением Высшего арбитражного суда Российской Федерации от 8 сентября 2004 года №9352/04 «О признании не соответствующим Налоговому кодексу Российской Федерации и недействующим Приказа МНС Российской Федерации от 26 марта 2003 года №БГ-3-22/135» Приказ МНС Российской Федерации от 26 марта 2003 года №БГ-3-22/135 был признан не соответствующим НК РФ и недействующим. В соответствии с пунктом 5 статьи 195 Арбитражного процессуального кодекса Российской Федерации и Решением ВАС РФ от 8 сентября 2004 года №9352/04 «О признании не соответствующим Налоговому кодексу Российской Федерации и недействующим Приказа МНС Российской Федерации от 26 марта 2003 года №БГ-3-22/135», Приказом Минфина Российской Федерации от 4 февраля 2005 года №15н «О признании недействующими Приказов Министерства Российской Федерации по налогам и сборам» были признаны недействующими с 8 сентября 2004 года Приказы МНС РФ:

от 26 марта 2003 года №БГ-3-22/135 «О внесении изменений и дополнений в приложение №1 «Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» и в Приложение №2 «Порядок отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» к Приказу №БГ-3-22/606»;

от 24 мая 2004 года №САЭ-3-22/332@ «О внесении изменений в приложение №2 к Приказу МНС Российской Федерации от 26 марта 2003 года №БГ-3-22/135 «О внесении изменений и дополнений в приложение №1 «Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» и в Приложение №2 «Порядок отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» к Приказу №БГ-3-22/606».

То есть Приказом Минфина Российской Федерации от 4 февраля 2005 года №15н «О признании недействующими Приказов Министерства Российской Федерации по налогам и сборам» была отменена обязанность налогоплательщиков раскрывать в Книге показатели, не облагаемые единым налогом: графы 6 и 7 исключены из раздела I книги. В соответствии с Приказом №БГ-3-22/606 при заполнении раздела 1 «Доходы и расходы» организации и индивидуальные предприниматели, применяющие УСН, указывают: в графе 1 - порядковый номер регистрируемой операции.

в графе 2 - дату и номер первичного документа, на основании которого осуществлена регистрируемая операция.

в графе 3 - содержание регистрируемой операции.

в графе 4 – организации отражают все полученные доходы (в соответствии со статьями 249 и 250 НК РФ), индивидуальные предприниматели указывают доходы, полученные от предпринимательской деятельности.

в графе 5 - налогоплательщики отражают расходы, произведенные в результате осуществления хозяйственной деятельности (статья 346.16 и пункт 6 статьи 346.18). Эта графа заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

В разделе 1 в хронологическом порядке позиционным способом отражаются хозяйственные операции за отчетный период на основании первичных документов. Непосредственно законодательством о налогах и сборах в настоящее время не установлены правила и требования к оформлению первичных документов организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения. В соответствии со статьей 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» все хозяйственные операции, совершаемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Если форма документов не предусмотрена в этих альбомах, то такие документы должны содержать следующие обязательные реквизиты:

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

РАЗДЕЛ II КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ

Особый интерес представляет Раздел II «Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу», который заполняется только налогоплательщиками, определяющими налоговую базу как доходы, уменьшенные на величину расходов. Расходы на приобретение основных средств принимаются при расчете налоговой базы следующим образом. Если основное средство приобретается в период применения упрощенной системы, то расходы учитываются в полной сумме в момент ввода основного средства в эксплуатацию. Эти расходы отражаются на конец отчетного (налогового) периода. В главе 26.2 НК РФ говорится, чтобы стоимость основного средства была включена в расходы, оно должно быть оплачено.

Если основное средство приобретено до перехода на упрощенную систему, то нужно определить его остаточную стоимость на момент перехода. Эта стоимость включается в расходы в зависимости от срока полезного использования. Стоимость основных средств со сроком полезного использования до трех лет включается в расходы в течение одного года применения УСН. Если срок полезного использования составляет от 3 до 15 лет, то в течение первого года применения УСН включается 50% стоимости, второго года – 30%, третьего года – 20%. Стоимость основных средств со сроком полезного использования свыше 15 лет списывается в течение 10 лет применения упрощенной системы равными долями стоимости основных средств.

Статьей 346.25 НК РФ установлено, что остаточная стоимость основных средств, приобретенных и оплаченных до перехода на упрощенную систему, отражается в налоговом учете на дату перехода на упрощенную систему. Если основное средство приобретено и введено в эксплуатацию в период применения общей системы налогообложения, а оплачено после перехода на упрощенную систему, то остаточная стоимость учитывается, начиная с месяца, следующего за месяцем, в котором произведена оплата. Порядком заполнения книги учета доходов и расходов установлено, что первым кварталом эксплуатации основного средства считается квартал, в котором оно было оплачено, за исключением случаев, когда оплата произведена в последнем месяце квартала. В этом случае первым кварталом будет считаться квартал, следующий за месяцем оплаты. С учетом вышеизложенного, Раздел II заполняется следующим образом. Налогоплательщиками указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу (I квартал, полугодие, 9 месяцев, год). Данные по приобретенным и оплаченным объектам основных средств отражаются в расчете позиционным способом по каждому объекту отдельно. По основным средствам, приобретаемым и вводимым в эксплуатацию в период применения УСН, заполняются следующие графы:

Графа 1 – порядковый номер операции.

Графа 2 – наименование объекта основных средств в соответствии с техническим паспортом, инвентарными карточками и другими документами на основное средство.

Графа 3 – дата ввода объекта в эксплуатацию, а также наименование и номер документа, подтверждающего ввод объекта.

Графа 4 – дата оплаты объекта на основании первичных документов.

Графа 5 – первоначальная стоимость объекта, определяемая в соответствии с положениями пункта 1 статьи 257 НК РФ.

Графа 7 – срок полезного использования основного средства.

Графа 12 – сумма расходов на приобретение основного средства, принимаемая при определении налоговой базы за отчетный (налоговый) период. Здесь указываются данные графы 5, так как расходы принимаются в полной сумме.

Графа 13 – сумма расходов за последний квартал отчетного (налогового) периода. Здесь указываются данные графы 12.

Графа 15 – сумма остатка расходов на приобретение основного средства, подлежащая списанию в последующие отчетные (налоговые) периоды: разница значений графы 5 и графы 12. Данная сумма равна нулю, так как стоимость основного средства списывается полностью.

Графа 16 – дата выбытия объекта из эксплуатации, наименование, номер и дата подтверждающего документа.

По основным средствам, приобретенным до перехода на УСН, заполняются все графы таблицы. Графа 1 – порядковый номер операции.

Графа 2 – наименование объекта основных средств в соответствии с техническим паспортом, инвентарными карточками и другими документами на основное средство.

Графа 3 – дата ввода объекта в эксплуатацию, а также наименование и номер подтверждающего ввод документа.

Графа 4 – дата оплаты объекта на основании первичных документов.

Графа 5 – первоначальная стоимость объекта, определяемая в соответствии с положениями пункта 1 статьи 257 НК РФ.

Графа 6 – остаточная стоимость основного средства, приобретенного и оплаченного в период применения общего режима налогообложения, а также приобретенного в период применения общего режима налогообложения и оплаченного в период применения упрощенной системы налогообложения. При этом остаточная стоимость основных средств, приобретенных и оплаченных в период применения общего режима налогообложения, определяется и отражается в Расчете на дату перехода на УСН, а стоимость основных средств, приобретенных в период применения общего режима налогообложения, но оплаченных в период применения УСН, определяется на дату перехода на упрощенную систему налогообложения и отражается в Расчете начиная с месяца, следующего за месяцем, в котором была осуществлена оплата такого объекта основного средства.

Графа 7 – срок полезного использования основного средства, определенный с учетом положений Постановления Правительства Российской Федерации от 1 января 2002 года №1 «О классификации основных средств, включаемых в амортизационные группы».

Графа 8 – количество кварталов эксплуатации оплаченного и введенного в эксплуатацию основного средства в отчетном (налоговом) периоде. Если оплата произведена до перехода на УСН, то в этой графе указывается количество кварталов нарастающим итогом с начала года (1, 2, 3, 4). Если оплата произведена после перехода на УСН, то отсчет кварталов эксплуатации начинается с квартала оплаты либо со следующего, если основное средство оплачено в последнем месяце квартала. Например, если основное средство приобретено и введено в эксплуатацию в декабре 2003 года, когда налогоплательщиком применялся общий режим налогообложения, и оплачено в июле 2004 года, когда налогоплательщик применяет упрощенную систему налогообложения, то в графе 8 в отчетных периодах указывается, соответственно, 1, 2 квартала эксплуатации основного средства.

Графа 9 – общее количество кварталов эксплуатации оплаченного и введенного в действие основного средства в налоговом периоде. Если оплата произведена до перехода на УСН, то общее количество кварталов равно четырем, если основное средство оплачено в одном из месяцев квартала, то этот квартал учитывается как целый квартал эксплуатации. Например, если основное средство приобретено и введено в эксплуатацию в декабре 2003 года, когда налогоплательщиком применялся общий режим налогообложения, и оплачено в апреле 2004 года, когда налогоплательщик применяет упрощенную систему налогообложения, то в графе 9 за отчетный (налоговый) период указывается срок эксплуатации, соответствующий 3 кварталам.

Графа 10 – доля стоимости основного средства, приобретенного до перехода на УСН, принимаемая в расходы на приобретение за налоговый период. При сроке полезного использования до трех лет – 100%; от 3 до 15 лет – 50% в первый год, 30% во второй год, 20% в третий год; свыше 15 лет – 10% в течение 10 лет.

Графа 11 – доля стоимости основного средства, приобретенного до перехода на УСН, принимаемая в расходы на приобретение за каждый квартал налогового периода. Доля стоимости, принимаемая в расходы за налоговый период (графа 10) делится на общее количество кварталов эксплуатации ОС в налоговом периоде (графа 9). Полученное значение округляется до четвертого знака после запятой.

Графа 12 – сумма расходов на приобретение основного средства, принимаемая при определении налоговой базы, за отчетный (налоговый) период. Данная сумма отражается нарастающим итогом, соответственно, за I квартал, полугодие, 9 месяцев, год и определяется следующим образом:

- по основному средству, приобретенному и оплаченному в период применения общего режима налогообложения, а также по основному средству, приобретенному в период применения общего режима налогообложения, но оплаченному после перехода на упрощенную систему налогообложения, - произведение остаточной стоимости (графа 6) на количество кварталов эксплуатации (графа 8) и на долю стоимости, принимаемую в расходы за каждый квартал (графа 11), деленное на 100; - по основному средству, приобретенному и введенному в эксплуатацию в период применения УСН, указываются данные графы 5. Графа 13 – сумма расходов на приобретение основного средства, принимаемая при определении налоговой базы, за последний квартал отчетного (налогового) периода. Определяется как разность значений по графе12 Расчета расходов на приобретение основных средств за отчетный (налоговый) период и предыдущий отчетный (налоговый) период. Итоговая сумма расходов по графе 12 за отчетный (налоговый) период отражается в графе 7 раздела I за соответствующий квартал отчетного (налогового) периода.

Графа 14 – сумма, включенная в расходы при определении налоговой базы по налогу за предыдущие налоговые периоды. Определяется суммированием значений по графе 12 Расчета за предыдущие налоговые периоды применения УСН по основному средству.

Графа 15 – остаток расходов на приобретение основного средства, подлежащий списанию в последующие отчетные (налоговые) периоды. Сумма остатка определяется так: из остаточной стоимости основного средства (графа 6) вычитаются суммы, включенные в расходы текущего отчетного (налогового) периода (графа 12) и включенные в расходы за предыдущие налоговые периоды (графа 14);

Графа 16 – дата выбытия объекта из эксплуатации, наименование, номер и дата подтверждающего документа.

По итоговой строке раздела II Книги учета доходов и расходов отражается сумма расходов, указанных в графах 5 - 6, 12 - 15.

РАЗДЕЛ III КНИГИ УЧЕТА ДОХОДОВ И РАСХОДОВ

Раздел III Книги учета доходов и расходов называется «Расчет налоговой базы по единому налогу». Налогоплательщики, выбравшие в качестве налоговой базы доходы, заполняют только строку 010. Здесь указываются итоговые суммы полученных ими доходов (из графы 5 «Доходы» Раздела I «Доходы и расходы») за каждый отчетный период. Налогоплательщики, определяющие налоговую базу как доходы, уменьшенные на величину расходов, заполняют все строки таблицы. В строке 020 указываются итоговые суммы произведенных налогоплательщиком расходов за отчетный период (из графы 7 Раздела I), учитываемых при расчете единого налога. Разница между значениями, указанными в строках 010 и 020, то есть сумма доходов, учитываемых при расчете единого налога, уменьшенных на величину расходов, отражается по строке 030. Если расходы превысили доходы, учитываемые при расчете единого налога, то сумма превышения отражается по строке 031. Пример. Организация, применяющая УСН (объект налогообложения - доходы, уменьшенные на величину расходов), выдала заем другой организации. При возврате займа организация получила проценты за пользование денежными средствами. Рассмотрим порядок отражения указанных операций в Книге учета доходов и расходов. Пунктом 1 статьи 346.16 НК РФ установлен закрытый перечень расходов, на которые при определении объекта налогообложения данная организация вправе уменьшить полученные доходы. Расходы в виде средств, выданных по договору займа другой организации, в перечень не включены, следовательно, они не уменьшают налоговую базу по единому налогу. Кроме того, расходы, указанные в пункте 1 данной статьи, принимаются при условии их соответствия критериям, приведенным в пункте 1 статьи 252 НК РФ. Они могут быть отражены в графе 6 Книги учета доходов и расходов, так как в соответствии с пунктом 2.6 Порядка отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, в графе 6 налогоплательщики отражают все расходы, произведенные в результате предпринимательской деятельности. Согласно пункту 1 статьи 346.15 НК РФ организации при определении объекта налогообложения учитывают доходы от реализации товаров (работ, услуг), реализации имущества и имущественных прав, определяемые в соответствии со статьей 249 НК РФ, внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ, и не учитывают доходы, предусмотренные статьей 251 НК РФ. Внереализационными доходами организации признаются в нашем случае доходы в виде процентов, полученные по договору займа. Вместе с тем доходы, предусмотренные пунктом 10 статьи 251 НК РФ, в виде средств, которые получены по договору займа, а также в счет погашения таких заимствований, относятся к доходам, не учитываемым при определении налоговой базы. Таким образом, средства в виде процентов, полученных по договорам займа, в целях налогообложения включаются в доходы организации, в то время как средства, полученные в счет погашения займа, объектом налогообложения организации не являются. В Книге учета доходов и расходов данные операции отражаются следующим образом: - в графе 4 - все доходы, включая средства, полученные в счет погашения займа, и полученные по ним проценты; - в графе 5 - только полученные по договорам займа проценты. При этом с учетом использования кассового метода признания доходов датой отражения указанных расходов в Книге учета доходов и расходов будет дата получения указанных средств на расчетный счет и (или) в кассу организации, предоставившей ранее заем другой организации.

Отзывы и предложения о работе сайта направляйте на почту: mail@ekbnavigator.ru

Ekbnavigator.ru - проект для поддержки населения в вопросах бухгалтерии и юриспруденцией. Также информация о Екатеринбурге и жизни города. Место где можно узнать все телефоны в Екатеринбурге с актуальными данными по организациям и учреждениям. Информация об официальных органах: адреса, телефоны, каталоги предприятий, новости города, события. Тут можно найти законы и комментарий к ним, последовательные действия для открытия своего дела, советы по ведению бухгалтерий, также законодательная поддержка разных правовых отношений. Всегда рады вам помочь, и дать актуальную информацию.

у себя на сайте

© 2016 www.ekbnavigator.ru - Екбнавигатор - Бухгалтерия - Юриспруденция