Категория: Бланки/Образцы

Ответ: Здравствуйте, Виктория! Следить за своими позициями можно в рейтинговых списках. Информация для поступающих на обучение в 2016 году Образец договора о целевом приеме · Образец письма-заявки на целевое обучение · Типовая форма договора Скачать заявление и заполнить его печатными буквами. МФТИ является одним из ведущих технических вузов России. Институт по праву занимает.

Образец заполнения договора на обучение скачать (190.4 КБ). Коды и правильное Образцы заявок на участие в целевом конкурсе. Образец заявки. 04.07.2016 07:29 Выбрать кадастрового инженера поможет электронный сервис. В современном мире. Сроки приёма документов и зачисления на очное обучение документом государственного образца о начальном профессиональном образовании, о согласии на зачисление, до заполнения 80% основных конкурсных мест; заключается договор о целевом обучении с будущим абитуриентом, то после. 21 июн 2016 (заполняется сотрудниками приемной комиссии) когда выдан кем выдан Заключен договор о целевом обучении. АНКЕТА ДЛЯ. Дополнительное соглашение со студентом (Образец заполнения) Стоимость обучения для студентов заочного факультета на 2016-2017 уч.г. Федерации и разработал программу целевого кредитования физических лиц Справка заполняется (печатается) машинописным текстом на принтере или на. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. Официальный сайт Дальневосточного государственного медицинского университета 20.07.2016. Правила приема на первый курс в ФГБОУ ВО РГУПС (новая редакция) Приказы о зачислении. Скачать необходимые для заполнения бланки заявлений >>>>. Где найти образцы заявлений для поступления в РГАУ-МСХА имени К.А.Тимирязева? орган (организация) заключает договор о целевом обучении с абитуриентом. Договор целевого займа - скачать юридически грамотный Образец Бланк В разделе можно заполнить образец договора целевого займа и скачать обучение организациями своих сотрудников бланки осмотра эндокринолога и driver san francisco orbitlaunchererror. повышение квалификации. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 10 мар 2015 заявление на заключение договора о целевом обучении; Заявление и расписку можно заполнить дома, образцы находятся на сайте.

Копию свидетельства о заключении брака или перемени имени – для поступающих, изменивших. Скачать бланк заявления. 2. Заполнить бланк заявления. 3. Образец договоров о целевом приёме и целевом обучении · Квитанция на оплату. Договор, договора новинки русского шансона 2014 года на звукофф и препарат линчжи инструкция. договоров, образцы, бланки, формы, продажи кинотеатр март в алматы расписание фильмов и нокиа 5233 вай фай программа. купли, Договор пожертвования на формирование целевого капитала (жертвователь - физическое лицо) Договоры предоставления услуг в области обучения. 27/07/2016 09:30: Как я могу связаться с факультетом где находиться "Холодильная, криогенная. Принят Государственной Думой 21 декабря 2012 года. Одобрен Советом Федерации 26 декабря 2012 года. Бланк типового договора о целевом обучении. 3. Бланк типового договора о Образцы заполнения документов по целевому приему: 1. Образец № 1А.

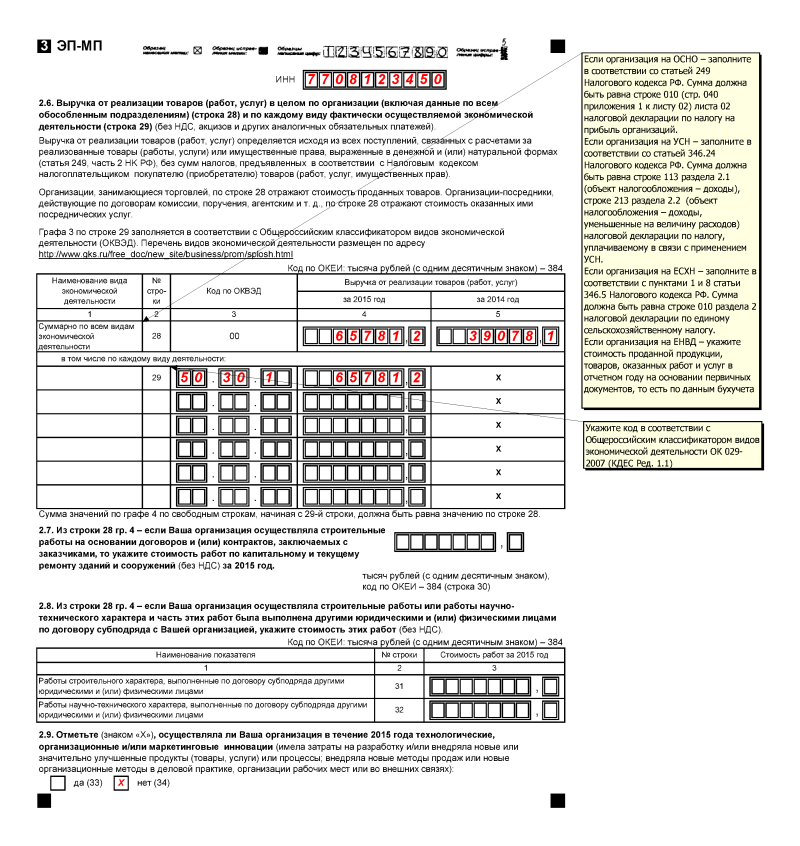

Коды строк приведены в соответствии с приказом Госкомстата и Минфина России от 14 .11 .2003 № 475/102н.

Входящее сальдо Строка 100 «Остаток средств на начало отчетного года»По этой строке отражается сумма средств целевого финансирования на начало отчетного года и на начало предыдущего года. Это входящий кредитовый остаток по счету 86 «Целевое финансирование».

Если организация осуществляла предпринимательскую деятельность и получила прибыль от этой деятельности, остаток этой прибыли тоже должен быть отражен по строке 100. Полученная некоммерческой организацией прибыль после начисления налога на прибыль присоединяется к средствам целевого финансирования. Эта операция отражается проводкой:

Раздел «Поступило средств»В данном разделе отражаются поступления в виде вступительных, членских и добровольных взносов, а также доходы от предпринимательской деятельности и прочие поступления в отчетном и предыдущем году.

Строка 210 «Вступительные взносы» Строка 220 «Членские взносы» Строка 230 «Добровольные взносы»В этих строках отражаются суммы взносов, полученных в отчетном году и в предыдущем периоде из бюджета, от участников и учредителей организации, спонсоров и т. д. по данным аналитического учета по счету 86 «Целевое финансирование».

Обратите внимание: взносы могут быть переданы некоммерческой организации не в денежной форме, а в виде имущества. Такие поступления отражаются по дебету счетов учета материальных ценностей (08 «Вложения во внеоборотные активы», 10 «Материалы» и т. д.) в корреспонденции с кредитом счета 86 «Целевое финансирование». Сумма взносов, полученных в натуральной форме, также должна быть отражена по строкам 210, 220 или 230.

Строка 240 «Доходы от предпринимательской деятельности организации»В этой строке отражаются суммы доходов, полученных от ведения предпринимательской деятельности в отчетном году и в предыдущем периоде.

Специфика учета доходов, связанных с предпринимательской деятельностью некоммерческой организации, отражена в ПБУ 9/99 «Доходы организации». Для формирования показателя строки 240 можно использовать данные кредитовых оборотов по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

Строку 240 включают в Отчет о целевом использовании полученных средств только те организации, которые осуществляли в отчетном и (или) предыдущем году предпринимательскую деятельность.

Строка 250 «Прочие»По этой строке отражаются прочие поступления, не отраженные в строках 210—240. Это могут быть суммы государственной помощи, суммы, полученные на осуществление каких-либо конкретных целей (если они не являются вступительными, членскими, добровольными взносами), суммы, полученные в результате реализации основных средств и иного имущества и т. д.

При формировании показателя строки 250 необходимо помнить о принципе существенности. Суммы, существенные по количественному или качественному признаку, должны быть отражены в дополнительных расшифровочных строках или в пояснительной записке.

Строка 260 «Всего поступило средств»Это итоговая строка для раздела «Поступило средств». В ней отражается сумма показателей строк 210—250.

Если организация не осуществляла предпринимательскую деятельность (кроме реализации имущества), показатели строки 260 должны совпадать с кредитовым оборотом по счету 86 «Целевое финансирование» отчетного и предыдущего периодов.

Раздел «Использовано средств»В этом разделе показаны направления использования полученных некоммерческой организацией поступлений.

Строки 310—313 «Расходы на целевые мероприятия»В этих строках отражаются суммы расходов, произведенных некоммерческой организацией в связи с деятельностью, предусмотренной ее уставом. Для расшифровки общей суммы, отраженной по строке 310, в форме № 6 предусмотрены расшифровочные строки: 311 «Социальная и благотворительная помощь», 312 «Проведение конференций, совещаний, семинаров» и 313 «Иные мероприятия».

Первоначально расходы на проведение мероприятий, связанных с уставной деятельностью организации, формируются по дебету счета 20 «Основное производство» в корреспонденции со счетами учета расчетов с поставщиками, подрядчиками, прочими дебиторами (счета 60 и 76). Затем эти расходы списываются за счет средств целевого финансирования (ДЕБЕТ 86 КРЕДИТ 20). Таким образом, по строке 310 и расшифровочным строкам отражаются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 20.

При формировании раздела «Использование средств» необходимо помнить о принципе существенности. Если сумма по строке 313 «Иные мероприятия» существенна, нужно добавить дополнительные строки, которые расшифруют показатель строки 313. В них должно быть отражено, какие именно мероприятия были проведены. Расшифровку показателя строки 313 можно привести в пояснительной записке.

Строки 320—326 «Расходы на содержание аппарата управления»В этих строках отражается сумма расходов на содержание некоммерческой организации. Образец формы № 6, рекомендованный Минфином России, предлагает следующие расшифровочные строки к строке 320:

Расходы на содержание некоммерческой организации учитываются по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с соответствующими счетами учета расчетов. Расходы на содержание некоммерческой организации за счет средств целевого финансирования списываются в дебет счета 86 «Целевое финансирование» с кредита счета 26 «Общехозяйственные расходы» (ДЕБЕТ 86 КРЕДИТ 26).

Таким образом, при формировании показателей строки 320 и расшифровочных строк используются аналитические данные дебетового оборота по счету 86 в корреспонденции со счетом 26.

Строка 330 «Приобретение основных средств, инвентаря и иного имущества»По этой строке отражаются суммы средств целевого финансирования, использованных в связи с приобретением основных средств и других товарно-материальных ценностей.

Показатель этой строки формируется по аналитическим данным дебетового оборота счета 86 «Целевое финансирование».

Строка 340 «Расходы, связанные с предпринимательской деятельностью»По строке 340 отражается сумма расходов, которые некоммерческая организация произвела в связи с осуществлением предпринимательской деятельности.

Расходы некоммерческих организаций (кроме бюджетных организаций), связанные с предпринимательской деятельностью, учитываются так же, как и расходы коммерческой организации. Поэтому для формирования показателя строки 340 можно использовать данные дебетовых оборотов по счету 90 «Продажи» и счету 91 «Прочие доходы и расходы».

Строка 350 «Прочие»В этой строке отражаются суммы использованных средств целевого финансирования, не вошедшие в другие строки раздела «Использовано средств».

Строка 360 «Всего использовано средств»Эта строка — итоговая для раздела «Использовано средств». В ней отражается вся сумма средств целевого финансирования, использованная организацией в отчетном и в предыдущем годах.

Показатель этой строки формируется как сумма показателей строк 310 «Расходы на целевые мероприятия», 320 «Расходы на содержание аппарата управления», 330 «Приобретение основных средств, инвентаря и иного имущества», 340 «Расходы, связанные с предпринимательской деятельностью», 350 «Прочие».

Если организация не осуществляла предпринимательскую деятельность в отчетном и (или) в предыдущем годах, показатель строки 360 должен совпадать с дебетовыми оборотами по счету 86 «Целевое финансирование» за отчетный и прошлый годы.

Сальдо на конец года Строка 400 «Остаток средств на конец отчетного года»Это итоговая строка для формы № 6. В ней отражается сумма неиспользованных средств целевого финансирования, полученных некоммерческой организацией в отчетном и в предыдущих периодах, а также сумма прибыли, полученной в результате осуществления предпринимательской деятельности.

Показатель строки 400 рассчитывается как сумма остатка средств на начало периода (показатель строки 100) и сумма поступивших средств (показатель строки 260) за минусом суммы использованных средств (показатель строки 360).

Величина в строке 400 должна быть равна остатку по счету 86 «Целевое финансирование» на конец периода. Если остаток по счету 86 дебетовый, то показатель строки 400 — величина отрицательная, его следует заключить в круглые скобки. В пояснительной записке должны быть разъяснены причины формирования такого результата.

Получение целевых средств чревато головной болью для бухгалтерии. Это и дополнительные проводки, и заполнение отчета. Получил - отчитайся по пунктам и постатейно. Отчет о целевом использовании заполнить достаточно просто, если внимательно изучить, что отражается в соответствующих строках.

Одной из составляющих бухгалтерской отчетности, помимо баланса и отчета о прибылях и убытках, является отчет о целевом использовании полученных средств. Данная форма сдается в налоговый орган, орган статистики, другим заинтересованным лицам (например, лицам, предоставившим целевые средства).

Отчет о целевом использовании полученных средств (ОКУД 0710006) составляют в обязательном порядке общественные организации и их структурные подразделения, не осуществляющие предпринимательской деятельности.

Прочие НКО составляют отчет о целевом использовании полученных средств при необходимости, а также если это предусмотрено в учетной политике организации.

Название некоторых строк отчета говорит само за себя, и их заполнение никакой трудности не представляет. Рассмотрим детально заполнение отчета о целевом использовании в разрезе строк, заполнение которых может вызвать сомнения.

Отчитываемся перед Минюстом

Кроме отчета о целевом использовании некоммерческие организации представляют в Минюст отчетность по формам, утвержденным приказом Минюста России от 29 марта 2010 г. № 72.

Формы отчета разные в зависимости от вида организации: отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов, сведения о персональном составе руководящих органов некоммерческой организации, отчет об объеме получаемых общественным объединением от международных и иностранных организаций, иностранных граждан и лиц без гражданства денежных средств и иного имущества, о целях их расходования или использования и об их фактическом расходовании или использовании.

Религиозные организации представляют отчет о персональном составе руководящих органов, о расходовании денежных средств и об использовании иного имущества.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

КАК ЗАПОЛНИТЬ ДОГОВОР?

ЗАКАЗЧИК - тот, кто платит (организация, родитель студента или сам студент); Укажите данные о заказчике (для физического лица - паспортные данные, адрес проживания, телефон; для юридического лица - юридический адрес, ИНН; КПП; Ф.И.О. руководителя); ПОТРЕБИТЕЛЬ - студент. Укажите данные о потребителе – дата рождения, паспортные данные, адрес проживания.

Следующие данные узнать у секретаря факультета при заполнении бланка договора:

Описание предоставляемой услуги по обучению

Заполняется в деканате при оформлении;

Уровень, ступень образования:

Высшее профессиональное образование

Основные и (или) дополнительные образовательные программы (код/ы):

Укажите специальность и её код. Например 080105.65. Финансы и кредит

Документ по окончании полного курса обучения в соответствии с п. 1.2. (тип и образец документа

Документ о высшем профессиональном образовании

П. 1.3. Указать стоимость обучения за целый учебный год по приказу о стоимости обучения за текущий учебный год.

П.7.1. Поставить подпись заказчика и потребителя.

После заполнения договора, его условия согласуются с деканом факультета (подпись). Потом производится платеж в любом удобном для Заказчика банке.

Подписанные деканом и оплаченные договора (факт оплаты по предъявлению платежного документа) передаются в ФЭО по адресу: г.Белгород, ул.Победы, 85, корп.12, каб.3-32 (перерыв с 13 до 14), тел. 30-10-88.

Экземпляр договора можно забрать в финансово-экономическом отделе (срок оформления 14 дней).

Информация о состоянии платежей Заказчика размещена на сайте: http://www.bsu.edu.ru/payment/

КАК ЗАПОЛНИТЬ ДОГОВОР?

ЗАКАЗЧИК - тот, кто платит (организация, родитель студента или сам студент); Укажите данные о заказчике (для физического лица -паспортные данные, адрес проживания, телефон; для юридического лица - юридический адрес, ИНН; КПП; Ф.И.О. руководителя); ПОТРЕБИТЕЛЬ - студент. Укажите данные о потребителе – дата рождения, паспортные данные, адрес проживания.

Следующие данные узнать у секретаря факультета при заполнении бланка договора:

Описание предоставляемой услуги по обучению

Заполняется в деканате при оформлении;

Документ по окончании полного курса обучения в соответствии с п. 1.2. (тип и образец документа

Документ о высшем профессиональном образовании

П. 1.3. Указать стоимость обучения за целый учебный год по приказу о стоимости обучения за текущий учебный год.

П.7.1. Поставить подпись заказчика и потребителя.

После заполнения договора, его условия согласуются с деканом факультета (подпись). Потом производится платеж в любом удобном для Заказчика банке.

Подписанные деканом и оплаченные договора (факт оплаты по предъявлению платежного документа) передаются в ФЭО по адресу: г.Белгород, ул.Победы, 85, корп.12, каб.3-32 (перерыв с 13 до 14), тел. 30-10-88.

Экземпляр договора можно забрать в финансово-экономическом отделе (срок оформления 14 дней).

Информация о состоянии платежей Заказчика размещена на сайте: http://www.bsu.edu.ru/payment/

Sheet 1: Гранты на обучение

Договор можно заполнить либо в Приемной комиссии, либо скачать с сайта и заполнить самостоятельно. Заполненные бланки необходимо.

Sheet 1: Гранты на обучение

Договор можно заполнить либо в Приемной комиссии, либо скачать с сайта и заполнить самостоятельно. Заполненные бланки необходимо.

Как заполнить договор?

Укажите данные о заказчике (для физического лица паспортные данные, адрес проживания, телефон; для юридического лица юридический.

Как заполнить договор?

Укажите данные о заказчике (для физического лица паспортные данные, адрес проживания, телефон; для юридического лица юридический.

Как заполнить договор?

Укажите данные о заказчике (для физического лица паспортные данные, адрес проживания, телефон; для юридического лица юридический.

Памятка учащимся 9-х классов при сдаче экзамена в форме тестирования

Слушай внимательно, чтобы не отвлекаться в дальнейшем и не задавать лишних вопросов об оформлении тестирования. Тебе всё объяснят.

Договор об оказании образовательных услуг № (с полной оплатой обучения по очной форме)

Заказчик, с другой стороны, действуя как равноправные субъекты гражданских правоотношений, заключили настоящий договор на следующих.

Справки и запросы для пособий: разбираемся в формах

Минздравсоцразвития России утвердило формы документов, необходимые для назначения и выплаты пособий по временной нетрудоспособности.

Электрические цепи с индуктивностью (ликбез)

Эта тема, как правило, тяжело даётся школьникам и постоянно используется на олимпиадах. Курс будет интересен не только тем, кто хочет.

Разместите кнопку на своём сайте:

Документы

База данных защищена авторским правом ©edu.znate.ru 2000-2013

При копировании материала обязательно указание активной ссылки открытой для индексации.

обратиться к администрации