Категория: Бланки/Образцы

Письмо Федеральной налоговой службы от 6 октября 2016 г. N БС-4-11/18925@

"О рекомендуемой форме заявления о подтверждении права на получение имущественных налоговых вычетов"

Федеральная налоговая служба в целях обеспечения единообразия при реализации налоговыми органами положений статьи 220 Налогового кодекса Российской Федерации направляет для использования в работе рекомендуемую форму заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов по налогу на доходы физических лиц.

Управлениям ФНС России по субъектам Российской Федерации необходимо довести указанное письмо до нижестоящих налоговых органов.

Приложение: на 2 листах.

Действительный

государственный советник

Российской Федерации

2 класса

Расскажем, как получить имущественный налоговый вычет в 2017 году, изменения и разъяснения обсудим в статье.

Изменения законодательства, принятые в 2016 году, повлияют на получение имущественного вычета в 2017 году. К таким изменяющим документам относится, например, Закон от 03.07.2016 № 360-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Подробности о том, как получить имущественный налоговый вычет в 2017 году, изменения, разъяснения в статье.

Какие бывают имущественные вычетыПрежде чем ответить на главный вопрос, как получить имущественный налоговый вычет в 2017 году, изменения, разъяснения, которые нас ждут, разберемся, что это такое и какие бывают вычеты.

Любой человек, который получает доходы, облагаемые НДФЛ по ставке 13%, может получить имущественный налоговый вычет. То есть доходы, которые облагаются налогом уменьшают на сумму вычета (ст. 210 НК РФ).

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и др. Обзор главных новшеств смотрите в нашей таблице.

![]()

Виды имущественных вычетов перечислены в п. 1 ст. 220 НК РФ. Их условно можно разделить на две группы: на продажу имущества и на покупку. К вычетам на продажу имущества относятся вычеты:

К вычетам на покупку имущества относятся вычеты:

Вычеты первой группы получают в налоговой инспекции, а второй группы – у работодателя или в ФНС на основании заявления (образец ниже).

С видами вычетов разобрались, теперь обсудим имущественный налоговый вычет в 2017 году, изменения и разъяснения. которые были даны финансистами.

Изменения, которые введены Законом № 360-ФЗ, коснулись подтверждения права на имущественный вычет при покупке недвижимости.

Так, Налоговый кодекс обязывает предоставить, в частности, документы, которые подтверждают право собственности на объект. Еще в 2016 году такое право подтверждалось свидетельством о государственной регистрации права.

В 2017 году право собственности на приобретенное имущество нужно будет подтверждать по-другому. При регистрации права после 15 июля 2016 года, право на имущественный вычет нужно будет подтверждать выпиской из ЕГРП. Такие разъяснения специалисты налоговой службы дали в письме от 24.08.2016 № БС-3-11/3879@.

Ограничения при получении имущественных вычетовЧто такое имущественный налоговый вычет в 2017 году, изменения, разъяснения обсудили. А с какой периодичностью можно получать имущественные вычеты? Ответ на этот вопрос зависит от вида вычета.

Так, количество вычетов на продажу имущества не ограничено. Вычет второй группы, то есть при покупке (строительстве) недвижимости можно получить один раз за всю жизнь.

Пример. Иванов С.С. в 2016 году продал автомобиль и в этом же году купил квартиру. Правом на получение имущественного вычета Иванов раньше не пользовался. Иванов вправе в 2017 году получить сразу два налоговых вычета – на продажу и на покупку.

Суммы имущественных налоговых вычетов ограничены максимальной суммой.

Для продажи имущества размер вычетов ограничен суммой 1 000 000 руб. или 250 000 руб. Этот размер зависит от вида имущества, которое человек продает.

На покупку недвижимости вычет составляет 2 000 000 руб. Причем если недвижимость приобретают супруги, то каждый из них имеет право на такой вычет.

Если на покупку имущества был взят кредит, по процентам можно получить вычет не более 3 000 000 руб.

Пример. Супруги Ивановы купили квартиру стоимостью 3 600 000. Ивановы работают по трудовому договору и получают доход, облагаемый по ставке 13%. Ранее Ивановы жилье не приобретали и вычеты на покупку имущества не получали. Каждый из супругов имеет право на имущественный налоговый вычет в размере 2 000 000 рублей. Так как стоимость квартиры меньше общей суммы вычетов, которую супруги могли бы получить, они распределили их между собой так:

Иванова А.А. получит имущественный вычет в размере 2 000 000 рублей.

Иванов С.С. получит имущественный вычет в размере 1 600 000 рублей. Неиспользованную часть вычета Иванов С.С. может перенести на другой объект. Например, если будет покупать земельный участок, сможет получить имущественный вычет в размере 400 000 рублей.

Еще один момент. При покупке имущества вычет можно переносить на следующий год если не хватило дохода, а при продаже имущества так делать нельзя.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Письмо ФНС России от 06.10.2016 N БС-4-11/18925@ "О рекомендуемой форме заявления о подтверждении права на получение имущественных налоговых вычетов"

Имущественные налоговые вычеты могут быть предоставлены налогоплательщику по месту работы при условии подтверждения данного права налогоплательщика налоговым органом.

Для обращения в налоговые органы ФНС России разработана рекомендуемая форма заявления.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 6 октября 2016 г. N БС-4-11/18925@

О РЕКОМЕНДУЕМОЙ ФОРМЕ ЗАЯВЛЕНИЯ

О ПОДТВЕРЖДЕНИИ ПРАВА НА ПОЛУЧЕНИЕ ИМУЩЕСТВЕННЫХ

Федеральная налоговая служба в целях обеспечения единообразия при реализации налоговыми органами положений статьи 220 Налогового кодекса Российской Федерации направляет для использования в работе рекомендуемую форму заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов по налогу на доходы физических лиц.

Управлениям ФНС России по субъектам Российской Федерации необходимо довести указанное письмо до нижестоящих налоговых органов.

Форма по КНД 1150074

Положениями ст. 220 НК РФ с 1 января 2014 г. предусмотрены два вычета, предоставляемые налогоплательщику при приобретении им жилой недвижимости, земельных участков, а также при строительстве жилья (пп. 3, 4 п. 1 ст. 220 НК РФ):

- по расходам на приобретение (строительство) названного имущества;

- по расходам на погашение процентов по займам (кредитам), израсходованным на приобретение (строительство) указанного имущества, а также процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) таких кредитов.

Согласно предыдущей редакции ст. 220 НК РФ расходы на уплату процентов по целевым кредитам и расходы на приобретение (строительство) жилой недвижимости, приобретение земельных участков составляли единый имущественный вычет.

Оба вычета можно получить до окончания налогового периода у работодателя. Для этого физическое лицо должно представить ему (п. 8 ст. 220 НК РФ):

1) письменное заявление на вычет.

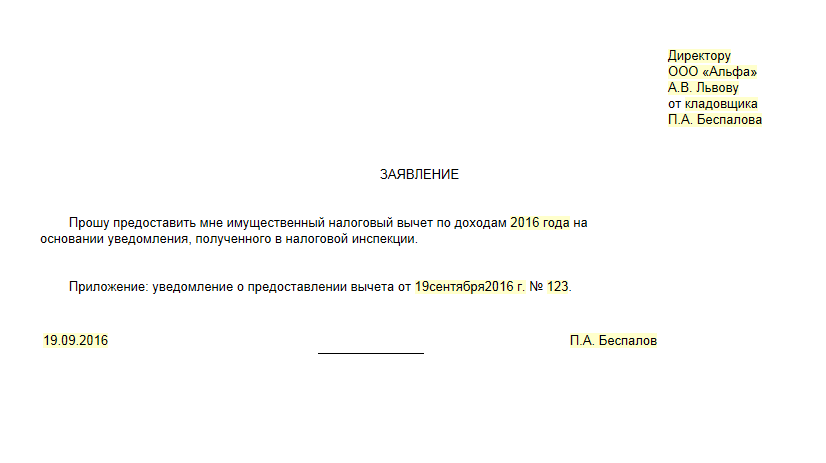

См. образец заявления налогоплательщика работодателю (налоговому агенту) о предоставлении имущественного вычета на основании уведомления из налогового органа;

2) подтверждение права налогоплательщика на имущественные налоговые вычеты, выданное ему налоговым органом.

Форма уведомления о подтверждении права налогоплательщика на имущественные налоговые вычеты, предусмотренные пп. 3 и 4 п. 1 ст. 220 НК РФ, утверждена Приказом ФНС России от 14.01.2015 N ММВ-7-11/3@. Данный Приказ опубликован на официальном интернет-портале правовой информации (http://www.pravo.gov.ru) 1 апреля 2015 г. и вступил в силу 12 апреля 2015 г. (п. п. 9, 12 Указа Президента РФ от 23.05.1996 N 763).

До указанной даты применялась форма уведомления о подтверждении прав налогоплательщика на имущественный налоговый вычет, утвержденная Приказом ФНС России от 25.12.2009 N ММ-7-3/714@. Она не учитывала внесенные в ст. 220 НК РФ Федеральным законом от 23.07.2013 N 212-ФЗ изменения, вступившие в силу с 1 января 2014 г. Однако из разъяснений ФНС России, изложенных в Письме от 28.07.2014 N БС-3-11/2497@, следует, что этот факт не препятствовал реализации налогоплательщиками своих прав на имущественные вычеты, предусмотренные ст. 220 НК РФ в редакции с 1 января 2014 г. в порядке, установленном п. 8 ст. 220 НК РФ.

Чтобы получить из налогового органа подтверждение прав на имущественные налоговые вычеты, надо представить в инспекцию заявление и документы, подтверждающие право на получение имущественных налоговых вычетов (п. 8 ст. 220 НК РФ).

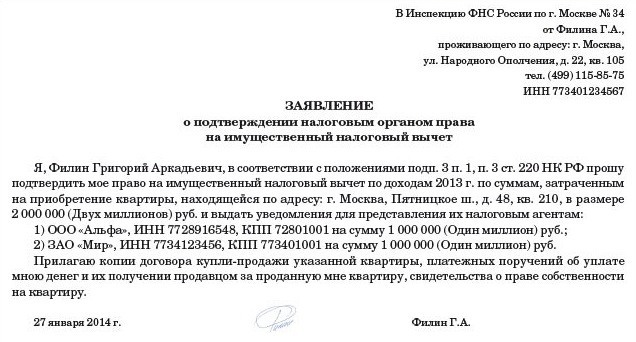

См. образец заявления на подтверждение права на имущественный налоговый вычет.

Перечень подтверждающих документов вы найдете:

- в разд. 3.3.2.12.1.1 "Документы на вычет по расходам на строительство (приобретение) жилья, приобретение земельных участков";

- разд. 3.3.2.12.1.2 "Документы на вычет по расходам на уплату процентов по займам (кредитам)".

Право на получение налогоплательщиком имущественных налоговых вычетов должно быть подтверждено инспекцией в срок, не превышающий 30 календарных дней со дня подачи заявления и подтверждающих право на вычеты документов (п. 8 ст. 220 НК РФ).

Получить вычеты можно у одного или нескольких работодателей (на усмотрение самого налогоплательщика). Такое правило закреплено п. 8 ст. 220 НК РФ с 1 января 2014 г. Применять его могут все налогоплательщики независимо от даты возникновения права на получение данного вычета (Письмо Минфина России от 26.03.2014 N 03-04-07/13348 (направлено Письмом ФНС России от 09.04.2014 N ПА-4-11/6649)).

Статья 220 НК РФ в редакции до 2014 г. позволяла заявлять имущественный вычет только у одного налогового агента. Подробнее об этом - в разд. 3.3.2.12.2.1 "Предоставление имущественных налоговых вычетов работодателями (практика применения положений ст. 220 НК РФ в редакции до 2014 г.)".

Если налогоплательщик получает вычет у нескольких работодателей, в подтверждении, выдаваемом инспекцией, отражаются суммы имущественного налогового вычета, которые налогоплательщик вправе получить у каждого из работодателей, указанных в подтверждении (п. 8 ст. 220 НК РФ). При этом налоговые органы подтверждают право на получение имущественного налогового вычета на основании суммы, обозначенной налогоплательщиком в заявлении. См. Письмо Минфина России от 13.09.2013 N 03-04-07/37870 (направлено Письмом ФНС России от 18.09.2013 N БС-4-11/16779@).

Форма уведомления, утвержденная Приказом ФНС России от 14.01.2015 N ММВ-7-11/3@, предусматривает указание только одного работодателя (налогового агента), который будет предоставлять налогоплательщику имущественные вычеты. Указание нескольких налоговых агентов в данной форме не предполагается. Соответственно, в случае подтверждения права налогоплательщика на получение имущественных налоговых вычетов, предоставляемых при приобретении жилья, у нескольких налоговых агентов инспекцией будет выдано соответствующее количество уведомлений.

Заметим, что такие разъяснения были даны, в частности, ФНС России в Письме от 28.07.2014 N БС-3-11/2497@ в отношении ранее действовавшей формы уведомления, утвержденной Приказом ФНС России от 25.12.2009 N ММ-7-3/714@. В приведенном Письме ФНС России также рекомендует налогоплательщикам отражать в заявлениях конкретные суммы вычетов, которые они планируют получать у каждого работодателя.

В абз. 3 п. 8 ст. 220 НК РФ приведено следующее правило: в случае если, получив имущественный налоговый вычет у одного налогового агента, налогоплательщик обращается за получением имущественного налогового вычета к другому налоговому агенту, указанный вычет предоставляется в порядке, предусмотренном п. 7 настоящей статьи и настоящим пунктом.

К сожалению, приведенное правило сформулировано неоднозначно. Какую ситуацию хотел урегулировать законодатель, не совсем понятно.

Дело в том, что, как уже отмечалось, налогоплательщик получает вычеты у работодателей до окончания налогового периода (п. 8 ст. 220 НК РФ).

Согласно же приведенной норме если налогоплательщик после предоставления вычета одним работодателем собирается получить вычет у второго, то он должен одновременно руководствоваться п. 7 ст. 220 НК РФ (получение вычета через налоговый орган по окончании налогового периода) и п. 8 ст. 220 НК РФ (получение вычета у работодателя до окончания года). Остается неясным, как можно одновременно применить п. п. 7 и 8 ст. 220 НК РФ. Ситуация такова, что прокомментировать приведенную норму в том виде, в каком предполагается ее практическое использование, не представляется возможным.

Не исключаем, что ситуация прояснится, если будут изданы соответствующие разъяснения контролирующих органов. Однако, на наш взгляд, норма все-таки требует уточнений со стороны законодательных органов.

Если по итогам налогового периода сумма вашего дохода, полученного у всех работодателей, оказалась меньше суммы имущественных налоговых вычетов, вы вправе получить вычеты, подав налоговую декларацию по итогам года (п. п. 7, 8 ст. 220 НК РФ).

Например, И.И. Алексеев в январе 2015 г. купил квартиру за 1 100 000 руб. Он работает одновременно в двух организациях - ООО "Альфа" и ООО "Бета". В марте он обратился к каждому из указанных налоговых агентов с заявлением на вычет, предусмотренный пп. 3 п. 1 ст. 220 НК РФ, и подтверждением его суммы (в виде уведомления из налогового органа). В течение 2015 г. эти организации предоставили ему вычет в общей сумме 300 000 руб.

Поскольку указанные документы были представлены И.И. Алексеевым ООО "Альфа" и ООО "Бета" в марте 2015 г. вычет к доходам за январь - февраль 2015 г. выплаченным И.И. Алексееву данными организациями, не применялся (далее в примере будем исходить из того, что указанный доход за январь - февраль составил 50 000 руб). По окончании 2015 г. И.И. Алексеев представит в налоговую инспекцию декларацию по форме 3-НДФЛ, в которой он заявит вычет в размере 50 000 руб. по доходам, полученным от организаций "Альфа" и "Бета" за январь - февраль 2015 г.

Если работодатель после представления работником заявления на вычеты и подтверждения из налогового органа удержит НДФЛ из его доходов без учета вычетов, сумма излишне удержанного налога подлежит возврату работодателем работнику по правилам ст. 231 НК РФ (п. 8 ст. 220 НК РФ).

СИТУАЦИЯ: Может ли налогоплательщик получить вычеты у налогового агента, который выплачивает ему доходы по гражданско-правовому договору?

В п. 8 ст. 220 НК РФ четко закреплено, что имущественные налоговые вычеты по п. п. 3 и 4 ст. 220 НК РФ предоставляются налогоплательщику работодателем.

Поскольку в Налоговом кодексе РФ для целей ст. 220 НК РФ не раскрывается определение "работодатель", за соответствующим понятием обратимся к положениям Трудового кодекса РФ (ст. 11 НК РФ).

Работодатель - это физическое либо юридическое лицо (организация), вступившее в трудовые отношения с работником на основании трудового договора (ст. 16, ч. 4 ст. 20, ст. 56 ТК РФ).

Если же физическое лицо выполняет работы (оказывает услуги) на основании заключенного гражданско-правового договора, заказчик не признается работодателем для целей применения имущественных вычетов по ст. 220 НК РФ и не может предоставить имущественные налоговые вычеты налогоплательщику по п. 8 ст. 220 НК РФ.

Данное правило действует и в тех случаях, когда сторона гражданского договора, являющаяся источником выплаченного физическому лицу дохода, признается налоговым агентом, удерживающим и уплачивающим с этого дохода НДФЛ в бюджет.

Например, В.С. Быков в январе 2014 г. купил квартиру за 1 100 000 руб. В 2014 г. все его доходы состояли из вознаграждения, выплачиваемого ему индивидуальным предпринимателем по гражданско-правовому договору на оказание услуг по переводу текстов на иностранные языки. Предприниматель удерживал и уплачивал НДФЛ с выплачиваемых В.С. Быкову доходов (п. 1 ст. 226 НК РФ).

В.С. Быков не вправе получить вычеты у предпринимателя - налогового агента по НДФЛ, поскольку тот не является его работодателем по смыслу положений Трудового кодекса РФ.

mydocx.ru - 2015-2016 year. (0.01 sec.)

Положениями ст. 220 НК РФ предусмотрены два вычета, предоставляемые налогоплательщику при приобретении им жилой недвижимости, земельных участков, а также при строительстве жилья (пп. 3, 4 п. 1 ст. 220 НК РФ):

- по расходам на приобретение (строительство) названного имущества;

- по расходам на погашение процентов по займам (кредитам), израсходованным на приобретение (строительство) указанного имущества, а также процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) таких кредитов.

Оба вычета можно получить до окончания налогового периода у работодателя. Для этого физическое лицо должно представить ему (п. 8 ст. 220 НК РФ):

1) письменное заявление на вычет.

См. образец заявления налогоплательщика работодателю (налоговому агенту) о предоставлении имущественного вычета на основании уведомления из налогового органа;

2) подтверждение права налогоплательщика на имущественные налоговые вычеты, выданное ему налоговым органом.

Форма уведомления о подтверждении права налогоплательщика на имущественные налоговые вычеты, предусмотренные пп. 3 и 4 п. 1 ст. 220 НК РФ, утверждена Приказом ФНС России от 14.01.2015 N ММВ-7-11/3@. Данный Приказ опубликован на официальном интернет-портале правовой информации (http://www.pravo.gov.ru) 1 апреля 2015 г. и вступил в силу 12 апреля 2015 г. (п. п. 9, 12 Указа Президента РФ от 23.05.1996 N 763).

Чтобы получить из налогового органа подтверждение прав на имущественные налоговые вычеты, надо представить в инспекцию заявление и документы, подтверждающие право на получение имущественных налоговых вычетов (п. 8 ст. 220 НК РФ).

См. образец заявления на подтверждение права на имущественный налоговый вычет.

Перечень подтверждающих документов вы найдете:

- в разд. 3.3.2.12.1.1 "Документы на вычет по расходам на строительство (приобретение) жилья, приобретение земельных участков";

- разд. 3.3.2.12.1.2 "Документы на вычет по расходам на уплату процентов по займам (кредитам)".

Право на получение налогоплательщиком имущественных налоговых вычетов должно быть подтверждено инспекцией в срок, не превышающий 30 календарных дней со дня подачи заявления и подтверждающих право на вычеты документов (п. 8 ст. 220 НК РФ).

Получить вычеты можно у одного или нескольких работодателей (на усмотрение самого налогоплательщика). Такое правило закреплено п. 8 ст. 220 НК РФ.

Если налогоплательщик получает вычет у нескольких работодателей, в подтверждении, выдаваемом инспекцией, отражаются суммы имущественного налогового вычета, которые налогоплательщик вправе получить у каждого из работодателей, указанных в подтверждении (п. 8 ст. 220 НК РФ). При этом налоговые органы подтверждают право на получение имущественного налогового вычета на основании суммы, обозначенной налогоплательщиком в заявлении. См. Письмо Минфина России от 13.09.2013 N 03-04-07/37870 (направлено Письмом ФНС России от 18.09.2013 N БС-4-11/16779@).

Форма уведомления, утвержденная Приказом ФНС России от 14.01.2015 N ММВ-7-11/3@, предусматривает указание только одного работодателя (налогового агента), который будет предоставлять налогоплательщику имущественные вычеты. Указание нескольких налоговых агентов в данной форме не предполагается. Соответственно, в случае подтверждения права налогоплательщика на получение имущественных налоговых вычетов, предоставляемых при приобретении жилья, у нескольких налоговых агентов инспекцией будет выдано соответствующее количество уведомлений.

Заметим, что такие разъяснения были даны, в частности, ФНС России в Письме от 28.07.2014 N БС-3-11/2497@ в отношении ранее действовавшей формы уведомления, утвержденной Приказом ФНС России от 25.12.2009 N ММ-7-3/714@. В приведенном Письме ФНС России также рекомендует налогоплательщикам отражать в заявлениях конкретные суммы вычетов, которые они планируют получать у каждого работодателя.

В абз. 3 п. 8 ст. 220 НК РФ приведено следующее правило: в случае если, получив имущественный налоговый вычет у одного налогового агента, налогоплательщик обращается за получением имущественного налогового вычета к другому налоговому агенту, указанный вычет предоставляется в порядке, предусмотренном п. 7 настоящей статьи и настоящим пунктом.

К сожалению, приведенное правило сформулировано неоднозначно. Какую ситуацию хотел урегулировать законодатель, не совсем понятно.

Дело в том, что, как уже отмечалось, налогоплательщик получает вычеты у работодателей до окончания налогового периода (п. 8 ст. 220 НК РФ).

Согласно же приведенной норме если налогоплательщик после предоставления вычета одним работодателем собирается получить вычет у второго, то он должен одновременно руководствоваться п. 7 ст. 220 НК РФ (получение вычета через налоговый орган по окончании налогового периода) и п. 8 ст. 220 НК РФ (получение вычета у работодателя до окончания года). Остается неясным, как можно одновременно применить п. п. 7 и 8 ст. 220 НК РФ. Ситуация такова, что прокомментировать приведенную норму в том виде, в каком предполагается ее практическое использование, не представляется возможным.

Не исключаем, что ситуация прояснится, если будут изданы соответствующие разъяснения контролирующих органов. Однако, на наш взгляд, норма все-таки требует уточнений со стороны законодательных органов.

Если по итогам налогового периода сумма вашего дохода, полученного у всех работодателей, оказалась меньше суммы имущественных налоговых вычетов, вы вправе получить вычеты, подав налоговую декларацию по итогам года (п. п. 7, 8 ст. 220 НК РФ).

Например, И.И. Алексеев в январе 2015 г. купил квартиру за 1 100 000 руб. Он работает одновременно в двух организациях - ООО "Альфа" и ООО "Бета". В марте он обратился к каждому из указанных налоговых агентов с заявлением на вычет, предусмотренный пп. 3 п. 1 ст. 220 НК РФ, и подтверждением его суммы (в виде уведомления из налогового органа). В течение 2015 г. эти организации предоставили ему вычет в общей сумме 300 000 руб.

Поскольку указанные документы были представлены И.И. Алексеевым ООО "Альфа" и ООО "Бета" в марте 2015 г. вычет к доходам за январь - февраль 2015 г. выплаченным И.И. Алексееву данными организациями, не применялся (далее в примере будем исходить из того, что указанный доход за январь - февраль составил 50 000 руб). По окончании 2015 г. И.И. Алексеев представит в налоговую инспекцию декларацию по форме 3-НДФЛ, в которой он заявит вычет в размере 50 000 руб. по доходам, полученным от организаций "Альфа" и "Бета" за январь - февраль 2015 г.

Если работодатель после представления работником заявления на вычеты и подтверждения из налогового органа удержит НДФЛ из его доходов без учета вычетов, сумма излишне удержанного налога подлежит возврату работодателем работнику по правилам ст. 231 НК РФ (п. 8 ст. 220 НК РФ).

Может ли налогоплательщик в течение налогового периода (календарного года) получить в налоговом органе несколько уведомлений о подтверждении права на имущественные вычеты, заявляемые по разным основаниям, с целью предоставления вычетов налоговым агентом (работодателем)?

Право на получение налогоплательщиком имущественных налоговых вычетов на основании пп. 3 п. 1 ст. 220 <1> и пп. 4 п. 1 ст. 220 НК РФ <2> у налоговых агентов (работодателей) должно быть подтверждено инспекцией в срок, не превышающий 30 календарных дней со дня подачи налогоплательщиком соответствующего заявления и документов, подтверждающих право на указанные вычеты (п. 8 ст. 220 НК РФ).

<1> Вычет по расходам на приобретение (строительство) имущества, названного в пп. 3 п. 1 ст. 220 НК РФ.

<2> Вычет по расходам на погашение процентов по целевым займам (кредитам), израсходованным на приобретение (строительство) имущества, указанного в пп. 4 п. 1 ст. 220 НК РФ, а также процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) этих кредитов.

У налогоплательщика может возникнуть вопрос: имеет ли он право обратиться в налоговый орган за подтверждением права на один из обозначенных имущественных вычетов, если ранее в этом же году он получил уведомление о праве на другой из этих вычетов? Или же такое подтверждение можно получить только один раз в течение года?

В Письме Минфина России от 16.02.2015 N 03-04-07/6813 (доведено до сведения нижестоящих налоговых органов Письмом ФНС России от 18.05.2015 N БС-4-11/8256@) на этот счет указано следующее. Поскольку имущественные вычеты, предусмотренные пп. 3 п. 1 ст. 220 <1> и пп. 4 п. 1 ст. 220 НК РФ <2>, могут быть получены налогоплательщиком по самостоятельным основаниям, в том числе в отношении разных объектов недвижимого имущества, в Налоговом кодексе РФ не предусмотрено ограничение количества выдаваемых налоговым органом налогоплательщику в течение налогового периода подтверждений о его праве на имущественный налоговый вычет, в том числе и в адрес одного и того же налогового агента.

В упомянутом Письме Минфина России от 16.02.2015 N 03-04-07/6813 также уточняется, что отказ налогового органа в выдаче налогоплательщику подтверждения о его праве на имущественный налоговый вычет приведет к нарушению его права на получение такого вычета у налогового агента.

Как видим, рассматриваемое подтверждение из инспекции может быть получено налогоплательщиком в каждом случае возникновения у него права на вычет по пп. 3 п. 1 ст. 220 <1> и пп. 4 п. 1 ст. 220 НК РФ <2>.

Например, А.А. Петров в марте получил уведомление из инспекции, подтверждающее его право на имущественный вычет в сумме 900 000 руб. (по расходам на приобретение доли в праве собственности на квартиру) у работодателя (ООО "Альфа"). Уведомление вместе с заявлением на вычет он представил ООО "Альфа". В июне этого же года он купил с использованием ипотечного кредита квартиру за 1 000 000 руб. и обратился в налоговый орган с заявлением о подтверждении своего права на вычет в сумме расходов в виде уплаченных банку процентов с целью получения и этого вычета у указанного работодателя. Инспекция выдала А.А. Петрову соответствующее подтверждение, которое он представил вместе с заявлением на вычет организации "Альфа".

СИТУАЦИЯ: Может ли налогоплательщик получить вычеты у налогового агента, который выплачивает ему доходы по гражданско-правовому договору?

В п. 8 ст. 220 НК РФ четко закреплено, что имущественные налоговые вычеты по п. п. 3 и 4 ст. 220 НК РФ предоставляются налогоплательщику работодателем.

Поскольку в Налоговом кодексе РФ для целей ст. 220 НК РФ не раскрывается определение "работодатель", за соответствующим понятием обратимся к положениям Трудового кодекса РФ (ст. 11 НК РФ).

Работодатель - это физическое либо юридическое лицо (организация), вступившее в трудовые отношения с работником на основании трудового договора (ст. 16, ч. 4 ст. 20, ст. 56 ТК РФ).

Если же физическое лицо выполняет работы (оказывает услуги) на основании заключенного гражданско-правового договора, заказчик не признается работодателем для целей применения имущественных вычетов по ст. 220 НК РФ и не может предоставить имущественные налоговые вычеты налогоплательщику по п. 8 ст. 220 НК РФ.

Данное правило действует и в тех случаях, когда сторона гражданского договора, являющаяся источником выплаченного физическому лицу дохода, признается налоговым агентом, удерживающим и уплачивающим с этого дохода НДФЛ в бюджет.

Например, В.С. Быков в январе 2014 г. купил квартиру за 1 100 000 руб. В 2014 г. все его доходы состояли из вознаграждения, выплачиваемого ему индивидуальным предпринимателем по гражданско-правовому договору на оказание услуг по переводу текстов на иностранные языки. Предприниматель удерживал и уплачивал НДФЛ с выплачиваемых В.С. Быкову доходов (п. 1 ст. 226 НК РФ).

В.С. Быков не вправе получить вычеты у предпринимателя - налогового агента по НДФЛ, поскольку тот не является его работодателем по смыслу положений Трудового кодекса РФ.

mybiblioteka.su - 2015-2016 год. (0.101 сек.)