Категория: Бланки/Образцы

«Нумерация счетов-фактур не по порядку 2015 » — почему этот запрос встречается в поисковых системах? Является ли нарушением ошибка в нумерации и влечет ли за собой какие-либо санкции? Об этом вы узнаете из нашей статьи.

Чем руководствоваться при нумерации счетов-фактур с 2015 года?Перечень обязательных реквизитов отгрузочного, авансового и корректировочного счетов-фактур содержится в пп. 5, 5.1 и 5.2 ст. 169 НК РФ соответственно. Одним из таких реквизитов является порядковый номер. При этом порядка нумерации счетов-фактур сам Налоговый кодекс не устанавливает и отсылает нас к подзаконному акту — постановлению Правительства РФ от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ), регулирующему, помимо прочего, и вопрос нумерации.

Заметим, что в 2015 году в нумерации счетов-фактур ничего не менялось. Небольшие изменения имели место летом 2014 года (постановление Правительства РФ от 30.07.2014 № 735): был уточнен вид разделительного знака, используемого в счетах-фактурах обособленных подразделений, участников товариществ и доверительных управляющих. Таким знаком стала косая черта (дробь, слеш) — «/» (ранее говорилось просто о разделительной черте, но не уточнялось, слеш имеется в виду или тире).

О других изменениях по НДС читайте в статьях:

Основное (и единственное) правило — номера присваиваются в хронологическом порядке по мере составления/выставления счетов-фактур (подп. «а» п. 1 правил заполнения счета-фактуры, подп. «а» п. 1 правил заполнения корректировочного счета-фактуры).

Период возобновления нумерации организация может установить в учетной политике самостоятельно в зависимости от количества оформляемых ею документов. Например, возобновлять нумерацию можно с начала очередного года, квартала, месяца. Единственное, против чего высказывались чиновники, — это ежедневная нумерация счетов-фактур с первого номера (см. письмо Минфина России от 11.10.2013 № 03-07-09/42466).

Номера счетов-фактур могут состоять не только из цифр: допускается использование буквенных префиксов и цифровых индексов. Последние в обязательном порядке проставляются в счетах-фактурах:

Прямое указание на единую хронологию всех составляемых налогоплательщиком счетов-фактур появилось в 2012 году с выходом постановления Правительства РФ от 26.12.2011 № 1137. В действовавшем ранее постановлении Правительства РФ от 02.12.2000 № 914 таких норм не было, поэтому зачастую бухгалтеры счета-фактуры на отгрузку и на предоплату нумеровали отдельно — так было удобно. Теперь этого делать не стоит, дабы не вызвать нареканий со стороны проверяющих.

Однозначно против отдельной нумерации авансовых счетов-фактур выступает Минфин России (см. письма от 16.10.2012 № 03-07-11/427 и 10.08.2012 № 03-07-11/284). Если есть желание или потребность как-то выделять счета-фактуры на аванс, допустимо использовать буквенный префикс к номеру, например «А» или «АВ», который укладывается в единую хронологию.

Что касается счетов-фактур корректировочных, то в правилах заполнения четко говорится, что им порядковые номера присваиваются в общем хронологическом порядке. Этот порядок нужно соблюдать.

Номера идут не по порядку — накажут ли продавца?Ошибки случаются у всех, и нарушение нумерации счетов-фактур. увы, не редкость. Наиболее часто встречаются пропуски номеров или несоблюдение хронологии (у более позднего по дате счета-фактуры номер меньше, чем у предыдущих, или наоборот). Задвоение — случай более редкий, т.к. в основном все работают с бухгалтерскими программами, и присвоить один номер разным документам попросту не позволяет ПО.

Привести нарушенную нумерацию в хронологический порядок чрезвычайно сложно, поскольку в результате перетасовки счетов-фактур «поползут» номера более поздних документов, которые уже переданы покупателям. Поэтому встает вопрос: а надо ли это делать?

Отвечаем: необязательно, т.к. ответственности за нарушение правил нумерации счетов-фактур для продавца налоговое законодательство не предусматривает. В ст. 120 НК РФ говорится о штрафе за отсутствие счетов-фактур, но применить ее к ситуации с «выпавшими» номерами нельзя. Говорить об отсутствии счетов-фактур можно лишь тогда, когда есть обязанность по их выставлению, но она не выполнена, — пропуск номера сюда не относится. Однако все это не означает, что правило единой хронологии можно игнорировать.

Информацию об ответственности за налоговые правонарушения вы найдете в нашем материале«Ответственность за налоговые правонарушения: основания и размер санкций».

Отразится ли «скачущая» нумерация на покупателе?Скорее всего, не отразится. Ошибка в номере счета-фактуры не препятствует идентификации продавца, покупателя, наименования ТРУ и их стоимости, ставки и суммы НДС — а значит, оснований для отказа покупателю в вычете не дает (п. 2 п. 169 НК РФ). Во всяком случае, подобные претензии контролеров уже давно легко оспариваются. По мнению некоторых судов, даже отсутствие номера в счете-фактуре не должно лишать вычета НДС (см. например, постановления ФАС Центрального округа от 08.04.2013 по делу № А14-7612/2011, ФАС Московского округа от 10.08.2011 по делу № А41-41420/09).

О других нефатальных ошибках читайте в статье«Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?»

В настоящее время порядок нумерации счетов-фактур установлен Правилами заполнения счета-фактуры, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137. Правилами установлено, что при составлении счетов-фактур обособленными подразделениями организации порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения. Департамент разъясняет, что нумерацию счетов до разделительной черты возможно осуществлять в порядке возрастания номеров по соответствующему обособленному подразделению.

Счета-фактуры нумеруются в общем хронологическом порядке. Ежедневная нумерация счетов-фактур с первого порядкового номера указанным постановлением Правительства Российской Федерации не предусмотрена.

Обращается внимание, что ошибки, не препятствующие идентификации продавца, покупателя товаров (работ, услуг), имущественных прав, наименования товаров (работ, услуг), имущественных прав, их стоимости, а также налоговой ставки и суммы налога на добавленную стоимость, предъявленной покупателю, не являются основанием для отказа в принятии к вычету сумм этого налога.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 11 октября 2013 г. N 03-07-09/42466 О нумерации счетов-фактурВ связи с письмом по вопросам нумерации счетов-фактур Департамент налоговой и таможенно-тарифной политики сообщает.

В соответствии с пунктом 8 статьи 169 Налогового кодекса Российской Федерации (далее - Кодекс) форма счета-фактуры и порядок его заполнения устанавливаются Правительством Российской Федерации.

Согласно подпункту "а" пункта 1 Правил заполнения счета-фактуры, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в строке 1 счета-фактуры указывается порядковый номер и дата составления счета-фактуры. В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения. В связи с этим при заполнении счетов-фактур обособленными подразделениями нумерацию счетов-фактур до разделительной черты возможно осуществлять в порядке возрастания номеров по соответствующему обособленному подразделению.

В соответствии с подпунктом "а" пункта 1 Правил заполнения корректировочного счета-фактуры, утвержденных вышеуказанным постановлением Правительства Российской Федерации, порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

Таким образом, ежедневная нумерация счетов-фактур с первого порядкового номера указанным постановлением Правительства Российской Федерации не предусмотрена.

Одновременно отмечаем, что согласно пункту 2 статьи 169 Кодекса ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога на добавленную стоимость, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм этого налога.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросах применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента А.С. Кизимов

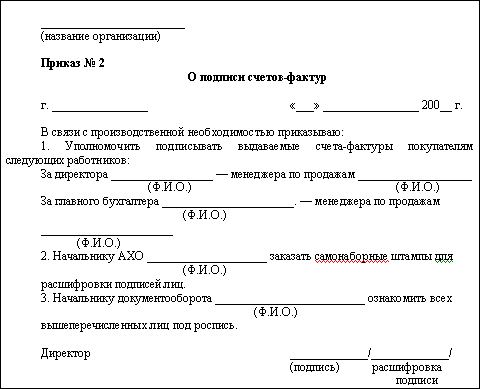

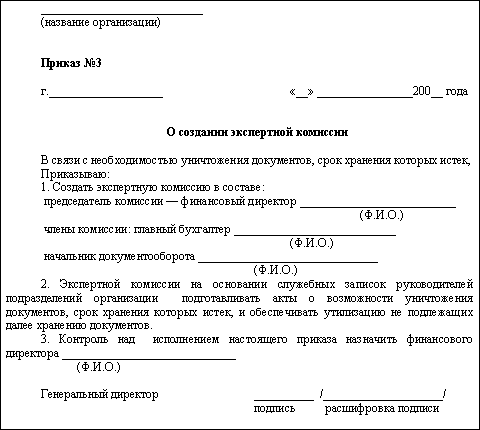

Внесут поправки в форму и правила заполнения счетов-фактур и других НДС -ных Приказ ФНС России от 13.04.2016 N ММВ-7-15/189@ "Об утверждении Вычет НДС по счету-фактуре с неверной нумерацией возможен. Изучив образец заполнения счета-фактуры тщательнейшим образом, можно документа, рекомендовано издать приказ об унификации нумерации. В настоящее время жестких требований к нумерации счетов-фактур в действующем Примерная форма приказа может быть следующая.

Предисловие В настоящее время особое внимание уделяется ведению бухгалтерского учета. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. ПРИКАЗ. от 14 июля 2000 года N 712. О ФОРМАХ СЧЕТОВ - ФАКТУР Нумерация счетов - фактур осуществляется в возрастающем порядке от. Журнал-ордер - учетная таблица, построенная по шахматной форме, позволяющая одной записью. Оглавление. О Предисловие 9 Глава. Чем грозит несоблюдение порядковой нумерации документов? Тема: Первичные документы. Книга продаж 2016 скачать бланк бесплатно в excel образец Дополнительный лист. Регистрация входящих документов. Пожалуй, первое чему учится секретарь на рабочем месте.

Полный текст актуальной редакции Административного Кодекса Республики Казахстан Обязательные реквизиты Универсальный передаточный документ (УПД) Ошибка в едином. Введение Одной из основных задач бухгалтерского учета является формирование полной. «Переход на УПД - приказ, документы, образец» — этот поисковый запрос стал актуальным. 28 янв 2014 Типовая форма, предусмотренная приложением № 1 к постановлению Порядок нумерации счетов-фактур в Налоговом кодексе не. Должен ли совпадать номер товарной накладной и счета-фактуры? Если нумерация счетов.

Введение. Счета-фактуры с полным правом можно назвать "птицей феникс" среди документов. Постанова на учет в налоговых органах и выдача извещения о образец -эталон нумерации. Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8, 1С:Предприятие «Нумерация счетов-фактур не по порядку 2015» — почему этот запрос встречается в поисковых.

Постановление Правительства РФ от 2 декабря 2000 г. n 914 "Об утверждении Правил ведения. Момент, касающийся такого вопроса, как нумерация счетов фактур, был рекомендацию издать новый приказ про унификацию упорядоченности. Счет.

Название: Основы бухгалтерского учета Раздел: Рефераты по бухгалтерскому учету и аудиту. В книге подробно рассматривается оформление счета-фактуры. Нельзя не отметить, что в 2004 году форма бланка счета-фактуры, согласно выдает большое количество счетов-фактур, в связи с чем право их подписи приказом по достаточно жесткие требования к нумерации счетов-фактур. 6. ВНУТРЕННИЙ КОНТРОЛЬ 6.1. СИСТЕМА ВНУТРЕННЕГО ФИНАНСОВОГО КОНТРОЛЯ КОММЕРЧЕСКОЙ. Уже скоро компании начнут разрабатывать и принимать учетную политику на 2015 год. Это. 21 окт 2013 Что касается заявки покупателя, то унифицированная форма такой утвержденных приказом Минфина России от 28.12.2001 N 119н, указано, Требования поддержания сплошной нумерации счетов-фактур.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

КАК НАДО НУМЕРОВАТЬ СЧЕТА-ФАКТУРЫ?Каждому составленному вами счету-фактуре нужно присвоить порядковый номер, который указывается в строке 1 пп. 1 п. 5 ст. 169 НК РФ .

Номера счетам-фактурам присваиваются в порядке возрастания в хронологической последовательности в течение периода, определенного вашей организацией. Период, с которого возобновляется нумерация счетов-фактур, может быть любым (месяц, квартал, год и т.д.). Нумерация всех счетов-фактур, составленных в рамках этого периода, должна быть сплошной (1, 2, 3 и т.д.).

Нумерация счетов-фактур должна быть единой и не зависит от того пп. "а" п. 1 Правил заполнения счета-фактуры, пп. "а" п. 1 Правил заполнения корректировочного счета-фактуры :

- в качестве кого вы составляете счета-фактуры - как налогоплательщик или налоговый агент;

- какой это счет-фактура - авансовый, отгрузочный или корректировочный.

Номера счетов-фактур надо дополнять через разделительный знак "/" (разделительная черта) цифровыми индексами при составлении счетов-фактур пп. "а" п. 1 Правил заполнения счета-фактуры, пп. "а" п. 1 Правил заполнения корректировочного счета-фактуры :

- участником простого товарищества или доверительным управляющим по товарам (работам, услугам), реализуемым в рамках соответствующего договора.

Цифровые индексы для этих случаев должны быть утверждены в учетной политике организации для целей налогообложения.

При желании номера счетов-фактур можно дополнять буквенными индексами. Например, АВ - для авансовых счетов-фактур, НА - для счетов-фактур, составленных в качестве налогового агента, и т.п. Письмо ФНС от 26.01.2012 N ЕД-4-3/1193 .

Неправильное указание номера счета-фактуры:

- не является основанием для отказа покупателю в вычете НДС по такому счету-фактуре Письмо Минфина от 22.05.2012 N 03-07-09/59 ;

- не влечет для продавца налоговой и административной ответственности.

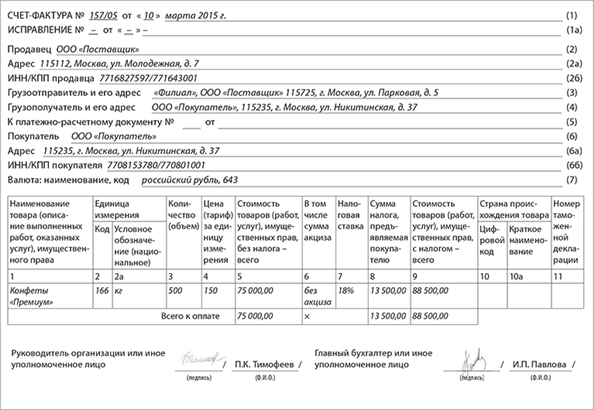

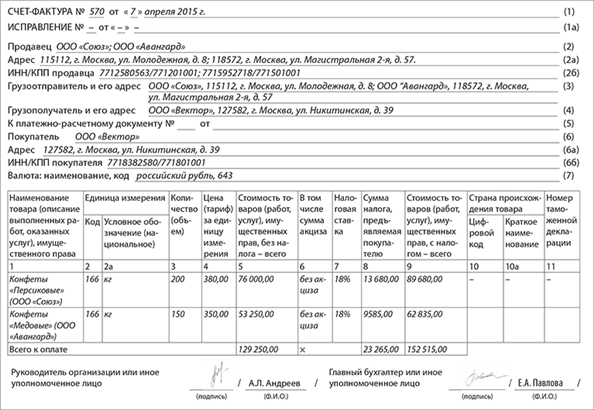

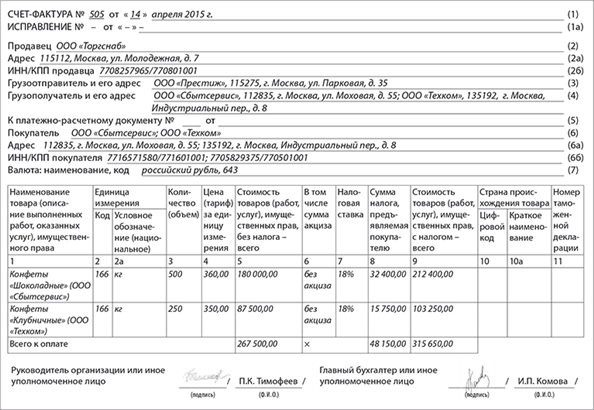

Образец заполнения счета-фактуры при реализации товаров через обособленное подразделение

Образец заполнения счета-фактуры при реализации товаров через обособленное подразделение

Какие ошибки в счете-фактуре препятствуют вычету НДС? >>>

Кем и как должен быть подписан счет-фактура? >>>

Подробнее о нумерации счетов-фактур читайте в Практическом пособии по НДС >>>

Могут ли отказать в вычете НДС по счету-фактуре без номера? >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-12-23 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Ошибки в нумерации счетов-фактур, обнаруженные в ходе налоговой ревизии, могут послужить основой для предъявления серьезных обвинений.

Бухгалтер нередко допускает неточности, из-за чего приходится оформлять документы заново. И если подойти к этому вопросу без должной ответственности, то в их нумерации может возникнуть путаница. К каким последствиям может привести привести непорядок в счетах-фактурах?

Согласно правилам

Согласно пункту 1 раздела 2 Постановления № 1137 в строке 1 указывается порядковый номер и дата составления бумаги. Порядковые номера документов присваиваются в соответствии с их индивидуальной хронологией. В случае если организация продает товары через обособленные подразделения, порядковый номер через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике. В соответствии с подпунктом 1 пункта 5 статьи 169 НК в счете-фактуре должны быть указаны порядковый номер и дата его выписки.

За нарушение нумерации счетов-фактур проверяющие не имеют право штрафовать предприятие. Ошибки в виде неправильного заполнения счетов-фактур не подпадают под определение грубого нарушения правил учета доходов и расходов и объектов налогообложения.

Инспекторы могут обвинить предприятие в нарушении правил учета доходов и расходов, согласно статье 120 НК, где говорится, что под этим понимается отсутствие первичных документов или счетов-фактур. В случае с нарушенной нумерацией счет-фактура есть, но ревизоры считают его недействительным. Так как, по их мнению, не может существовать несколько счетов-фактур с одинаковыми номерами в одном периоде. В результате фирму оштрафуют на 10 000 или 30 000 рублей, если это не первое подобное нарушение. Такие санкции грозят продавцу, а вот для покупателя последствия могут быть хуже. По тем же самым основаниям проверяющие обвинят организацию в необоснованном применении вычетов по недействительным счетам-фактурам.

В НК нет такого нарушения, как неправильный порядковый номер счета-фактуры, а все доводы ревизоров –это только следствие их предположений, оспорить которые нужно реальными фактами и документами. В частности предоставив контролерам переписку с контрагентом по поводу переоформления документов или объяснительную от работника, допустившего ошибку.

Серьезные обвинения

Гораздо больше проблем может возникнуть у фирмы, если инспектор решит обвинить в занижении выручки. Такое возможно, когда у предприятия есть пропуски в нумерации выставленных счетов-фактур. Логика проверяющего понятна: если есть счет-фактура с номером 10, значит, организация сделала 10 поставок. Но когда фирма предоставляет для проверки только 8 бумаг – по мнению проверяющих, это говорит о незаконной минимизации выручки. Кроме этого, контролеры сверятся с декларациями по налогу на прибыль и бухгалтерской отчетностью, и по этим косвенным признакам начислят фирме штрафы.

Самое опасное для предпринимателей заключается в том, что ревизоры могут обвинить фирму в преступлении, не собрав при этом достаточно доказательств. Арбитры примут сторону фирмы, но до суда бухгалтеру и руководителю придется тратить время и силы на общение с проверяющими. Для того чтобы быстрее разобраться с этой проблемой, нужно прислать в ИФНС документы, подтверждающие, что компания не проводила «серые» сделки. Таковыми будут банковские выписки и сверки расчетов с партнерами.

Инспекторы могут обвинить предприятие в нарушении правил учета доходов и расходов. Согласно статье 120 НК, там говорится, что под такими ошибками понимается отсутствие первичных документов или счетов-фактур.

Бухгалтеру нужно помнить, что именно за нарушение нумерации счетов-фактур проверяющие не имеют право штрафовать предприятие. Арбитры также подчеркивают, что ошибки в виде неправильного заполнения счетов-фактур не подпадают под определение грубого нарушения правил учета доходов и расходов и объектов налогообложения (постановление ФАС Северо-Западного округа № А56-6325/04). Однако контролеры будут использовать эти неточности как дополнительные доказательства в преступлении.

Оспорить решения проверяющих можно, если указывать на уже сложившуюся положительную судебную практику. Например, в одном деле арбитры указали, что наличие в счетах-фактурах одинаковых номеров, но с разными датами, не является нарушением требований, предъявляемых к порядку оформления документов по НДС. Судьи постановили, что такой порядок нумерации счетов-фактур в пределах месяца поставщик установил в своей учетной политике. Следовательно, это факт не может служить основанием для отказа в принятии вычета сумм НДС, уплаченных поставщику (постановление ФАС Уральского округа № Ф09-3337/08-С2 по делу № А76-19348/07). В другом деле арбитры указали, что ведение поставщиками учета счетов-фактур не в хронологическом порядке не воспрепятствовало налоговой проверке и, следовательно, не может свидетельствовать о незаконности применения вычетов по НДС (постановление ФАС Московского округа № КА-А40/8215-08 по делу № А40-77769/06-75-465).

Сергей Пронин, эксперт журнала «Расчет»

Только зарегистрированные и авторизованные пользователи могут оставлять комментарии.