Категория: Бланки/Образцы

Если ИФНС выявила расхождения в сведениях, представленных в декларациях по НДС организацией и ее контрагентами, необходимо представить пояснения или уточненную декларацию (письмо ФНС России от 06.11.2015 № ЕД-4-15/19395@).

После того, как, начиная с отчетности за 2015 год, была введена новая форма декларации по НДС, налоговые органы начали применять новый порядок перекрестных проверок деклараций по этому налогу.

Так, при выявлении расхождений с данными деклараций, которые подали контрагенты организации, или с журналом учета полученных и выставленных счетов-фактур, компания получит по телекоммуникационным каналам связи (ТКС) требование о представлении соответствующих пояснений.

В данном письме ФНС разъяснила порядок действий налогоплательщиков, получивших такое требование от налоговиков.

Как правило, к требованию прилагается перечень операций, по которым инспекторы выявили расхождения. Для определения причин расхождений для каждой такой операции налоговики указывают один из четырех кодов возможной ошибки.

1. Код ошибки «1» указывают, если:

2. Код ошибки «2» указывают в случае:

3. Код ошибки «3» указывают, если данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» не соответствуют данным об операции раздела 11 «Сведения из журнала учета полученных счетов-фактур». Такая ситуация может возникнуть, например, при отражении посреднических операций.

4. Код ошибки «4» означает, что, возможно, допущена ошибка в какой-либо графе.

После получения требования от налоговиков организация должна:

Пояснения или «уточненку» нужно представить в инспекцию в течение пяти дней со дня получения требования. Кроме того, если организация не перешлет по ТКС в инспекцию квитанцию о приеме требования, налоговики вправе заблокировать ее расчетный счет (пп. 2 п. 3 ст. 76 НК РФ).

Срок для передачи квитанции — 10 дней со дня истечения даты, установленной для ее передачи пунктом 5.1 статьи 23 Налогового кодекса.

Налоговые проверки по НДС имеют свои особенности, читайте о них в Бераторе.

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Оставить комментарийПримечание. Письмо ФНС РФ от 4 апреля 2014 г. № ГД-4-3/6132

Начиная с налогового периода за первый квартал 2014 года представление налоговой декларации по налогу на добавленную стоимость (НДС) по форме КНД 1151001 производится налогоплательщиками (в том числе, являющимися налоговыми агентами), а также лицами, указанными в пункте 5 статьи 173 НК РФ. только по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Таким образом, в соответствии с пунктом 5 статьи 174 Кодекса не только налогоплательщики, но и лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика или налогоплательщики, реализующие товары, операции по реализации которых не подлежат налогообложению, в случае выставления ими покупателю счета-фактуры с выделением суммы налога, обязаны представить налоговую декларацию по налогу в электронном формате .

Вместе с тем для организаций и индивидуальных предпринимателей, имеющих небольшую численность и невысокий уровень доходов от операций по реализации товаров (работ, услуг) либо применяющих специальные налоговые режимы, действующее законодательство РФ о налогах и сборах предусматривает возможность освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

В соответствии с пунктом 2 статьи 80 Кодекса не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

При этом, в случае, если налогоплательщик не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банке, а также не имеет объектов налогообложения по НДС, то по истечении отчетного периода он представляет единую (упрощенную) налоговую декларацию, на которую не распространяются требования абзаца первого пункта 5 статьи 174 Кодекса.

В соответствии с законодательством РФ о налогах и сборах освобождение от обязанности по представлению налоговой декларации по НДС налогоплательщиками осуществляется в следующих случаях.

Сроки сдачи декларации НДСИсполнение НДС-обязанностей переносится с 20 числа на 25 число. Это касается, как представления декларации, так и уплаты налога .

Судя по тому, что закон, вносящий данные поправки в НК РФ, вступает в силу с 1 января 2015г. сдать декларацию за 4 квартал 2014г. и перечислить налог за этот же период можно уже по новым правилам: отчитаться не позднее 26.01.2015г. (25.01.2015г. – выходной), а уплатить налог - не позднее 26.01.2015г. 25.02.2015г. и 25.03.2015г.

Правда, вспоминая прошлогоднюю путаницу, касающуюся обязанности представления декларации по НДС в электронной форме (за 4 квартал 2013г. или за 1 квартал 2014г. ), мы считаем, что безопаснее исполнить свои обязанности по НДС в "старые", привычные, сроки.

Хотя, согласно Письма Минфина от 25.12.2014 г. № 03-07-15/67246 уплатить НДС за 4-й квартал 2014г. и сдать декларацию можно уже по новым срокам.

Т.е. декларацию нужно представить не позднее 26.01.2015г. (25 января – выходной), а налог перечислить в бюджет по 1/3 не позднее 26.01.2015г. 25.02.2015г. и 25.03.2015г.

Минфин своим разъяснением развеял сомнения плательщиков, опасающихся применять Закон, которым установлены новые НДС-сроки, к исполнению своих обязанностей за 4-й квартал 2014г.

Декларации в новом году нужно представлять только по телекоммуникационным каналам связи – с 1 января «бумажные» декларации будет считаться несданными.

СПОСОБЫ СДАЧИ ДЕКЛАРАЦИИ по НДС Расчет по налогу на добавленную стоимость представляется по установленной форме КНД 1151001 следующими способами:Примечание. с 1 января 2015 г. компании и ИП на спецрежимах сдают декларации НДС тоже электронно

Примечание. Подают все плательщики НДС. Днем ее представления декларации считается дата ее отправки.

Налоговая декларации по НДС на бумаге сдается налогоплательщиком в ИФНС:Примечание. Необходимо предъявить паспорт

Примечание. Сроки сдачи электронной отчетности в 2017 году. Приведена таблица отчетности деклараций, когда они сдаются только в электронном виде по интернет.

Что делать, если налоговики выявили неточности в декларации по НДСВ письме ФНС от 06.11.2015 № ЕД-4-15/19335@ сказано, какие шаги должен предпринять налогоплательщик, получив электронное требование о представлении пояснений по установленным по итогам «камералки» расхождениям. Прежде всего, необходимо передать по ТКС квитанцию о приеме такого требования. Сделать это нужно в течение 6 дней. Имейте в виду, что если этого не сделать в срок, инспекторы подождут еще 10 дней, а потом заблокируют ваши банковские счета.

Далее, ориентируясь на перечень указанных в требовании операций, по которым обнаружились ошибки, нужно сверить данные, отраженные в декларации, с соответствующими счетами-фактурами (не лишним будет проверить корректность заполнения таких реквизитов как: дата, номер, правильность расчета НДС в зависимости от указанной ставки налога и т.д.).

Кстати, в чем именно проверяющие усмотрели несоответствие можно понять по коду ошибки, присвоенному той или иной операции. Например, код «1» означает, что выявлены расхождения с информацией, представленной в ИФНС деловым партнером налогоплательщика (в частности, счет-фактура, отраженный вами в книге покупок, отсутствует в книге продаж вашего контрагента) или же сопоставить данные об операции с отчетностью контрагента из-за ошибки вовсе невозможно. Всего таких кодов предусмотрено четыре.

Если допущенная ошибка привела к занижению суммы НДС к уплате, придется сдать уточненную декларацию. В ситуации, когда неточность не повлияла на размер налога, нужно направить в инспекцию пояснения по ТКС или на бумаге. О том, что никаких ошибок после перепроверки данных вы не обнаружили, также нужно оповестить сотрудников ИФНС.

Представить «уточненку» и/или пояснения нужно в течение 5 дней с даты получения требования!

ШТРАФ за не предоставление ЭЛЕКТРОННОЙ ДЕКЛАРАЦИИ по НДСВ Налоговом кодексе предусмотрена ответственность как за нарушение установленных способов представления налоговой декларации (ст. 119.1 НК РФ ), так и за нарушение сроков ее представления (ст. 119 НК РФ ).

Для целей применения статьи 119.1 НК РФ, под порядком представления налоговой декларации понимается способ представления налоговой декларации (на бумаге или через интернет). Поэтому представление декларации по НДС на бумажном носителе следует квалифицировать как нарушение порядка представления налоговой декларации, за что предусмотрен штраф в размере 200 рублей.

Примечание. Это правило действует только для тех, кто обязан сдавать декларацию НДС в электронном виде

И еще очень важное замечание! Установление факта несвоевременного представления декларации по НДС в электронной форме и факта своевременного представления бумажного варианта этой декларации не является основанием для привлечения налогоплательщика к ответственности по статье 119 НК РФ. Ответственность по этой статье может наступить в том случае, когда налогоплательщик опоздал и с электронной декларацией, и с ее бумажным вариантом.

Как разобраться со всеми нюансами расчета НДС ?Начинающему бухгалтеру разобраться с порядком исчисления НДС и представлением отчетности по этому налогу помогут также материалы Народной бухгалтерской энциклопедии.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Какие всё-таки разделы декларации по НДС должен заполнить налоговый агент(ИП) при аренде муниципального имущества- р.2 и р.9? Если р.9, то как -на каждую счет-фактуру отдельный лист или все счета-фактуры перечислить на одном листе? В р.9. гр 7- наимен покупателя- писать себя?

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Если компания за налоговый период не осуществляла операции, облагаемые НДС, в инспекцию сдается нулевая декларация по НДС.

В каком виде сдается нулевая декларация по НДСНулевую декларацию по НДС нужно сдавать в электронной форме. Об этом напоминает УФНС России по Москве в письме от 12.03.14 № 24-15/022540. Форма декларации по НДС на 2015 год, порядок ее заполнения и форматы представления утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@. Для Вашего удобства мы подготовили образец заполнения нулевой декларации по НДС за 3 квартал 2015 года.

На практике при отсутствии деятельности компании могут представить в инспекцию единую (упрощенную) декларацию (п. 2 ст. 80 НК РФ, письмо ФНС России от 31.07.12 № ЕД-3-3/2683 «О представлении декларации по налогу на добавленную стоимость»). Эту декларацию не обязательно сдавать в электронном виде, а можно и на бумаге. При этом компании на ОСНО могут не сдавать декларации по налогу на прибыль и НДС. Но есть два условия, которые должны выполняться одновременно (п. 2 ст. 80 НК РФ):

Нулевая декларация сдается в те же сроки, что и обычная декларация к уплате или возмещению.

Ответственность за подачу нулевой декларации позже срокаКомпания обязана отчитаться по НДС, даже если сумма к уплате в бюджет отсутствует. За несданную нулевую отчетность грозит минимальный штраф — 1000 руб. (ст. 119 НК РФ, письмо Минфина России от 23.11.11 № 03-02-08/121). Аналогичной точки зрения придерживается суд (постановление Пленума ВАС РФ от 30.07.13 № 57 "О некоторых вопросах возникающих при применении арбитражными судами части первой НК РФ").

Как заполнить нулевую декларацию по НДСВ нулевой декларации по НДС заполняется 3 страницы:

Рассмотрим нюансы заполнения листов нулевой декларации, которые могут вызвать трудности.

Титульный лист нулевой декларации по НДСПоле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 1.

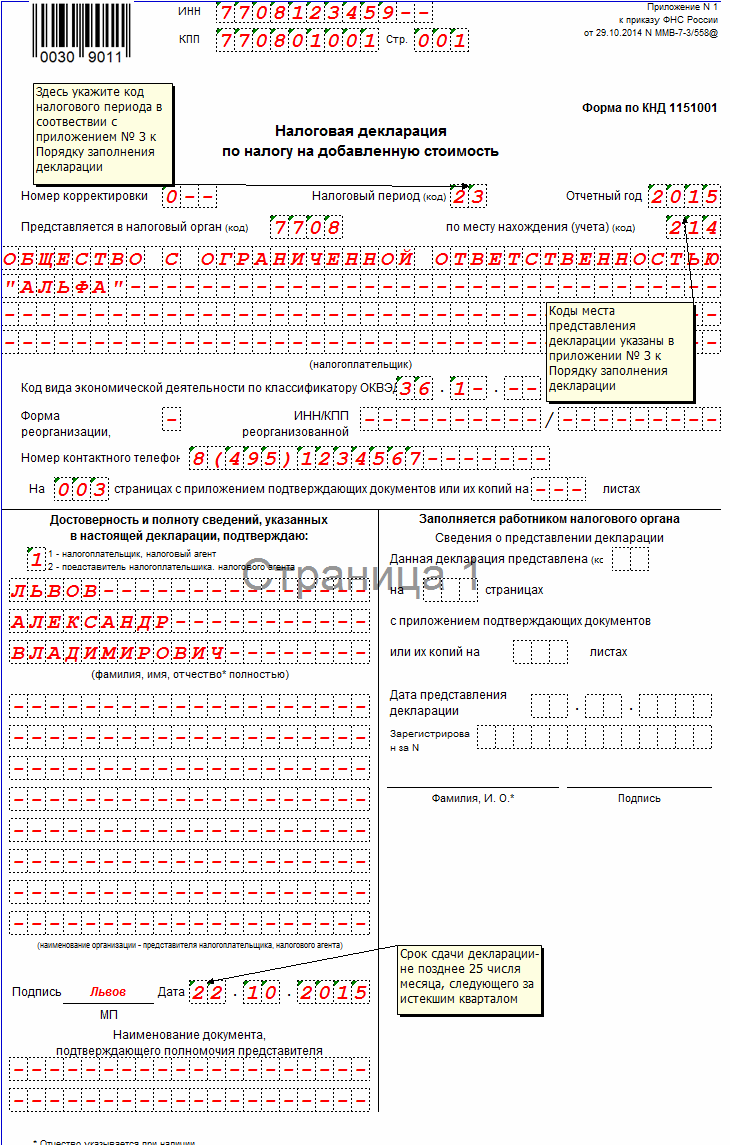

Поле "Номер корректировки ":

Поле "Налоговый период (код) " — период, за который сдается нулевая декларация. Коды приведены в приложении № 3 к Порядку.

Поле "Отчетный год " — год, за налоговый период которого представлена декларация.

Поле "Представляется в налоговый орган (код) " — код инспекции, в которую представляется декларация. Коды приведены в приложении № 2 к Порядку.

Поле "По месту нахождения (учета) (код) " — код места представления декларации. Коды приведены в приложении № 3 к Порядку.

Поле "налогоплательщик " — наименование организации.

Поле "Код вида экономической деятельности по классификатору ОКВЭД " — код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

Поле "На ____ страницах " — общее количество листов, на которых представлена декларация, включая титульный лист.

Поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю":

Далее титульный лист подписывает руководитель.

Раздел 1 нулевой декларации по НДСПоле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 2.

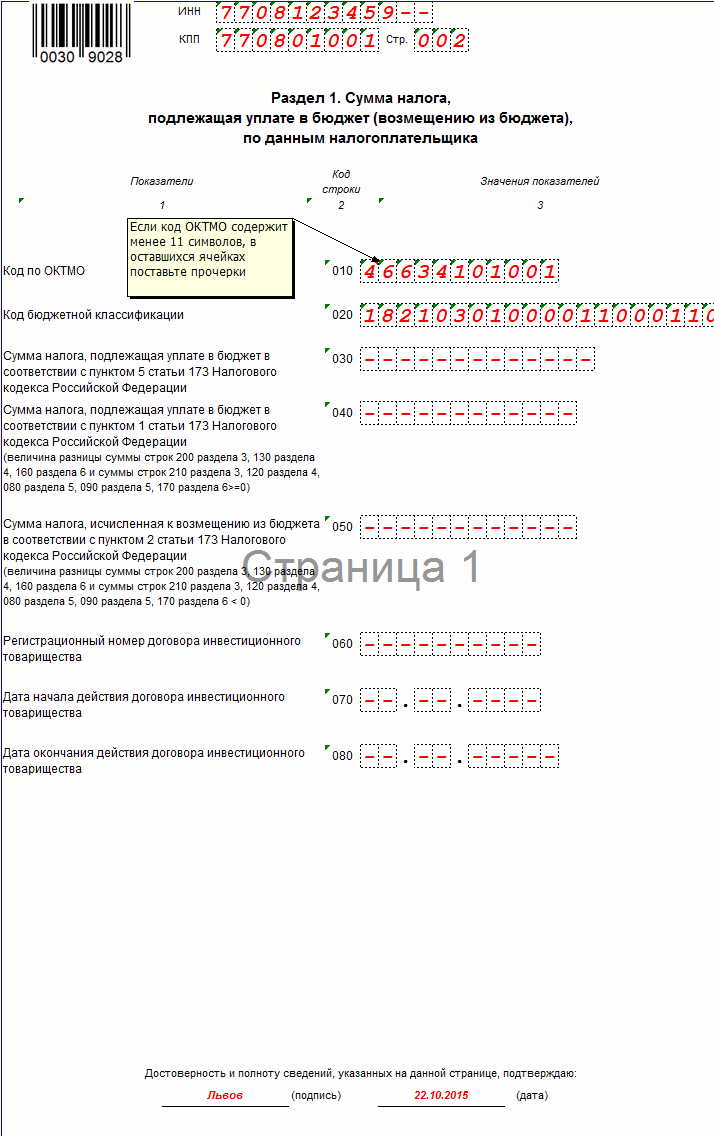

Строка 010 —код в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (ОКТМО);

Строка 020 — КБК 182 1 03 01000 01 1000 110.

Во всех остальных строках ставятся прочерки. Раздел 1 подписывает руководитель.

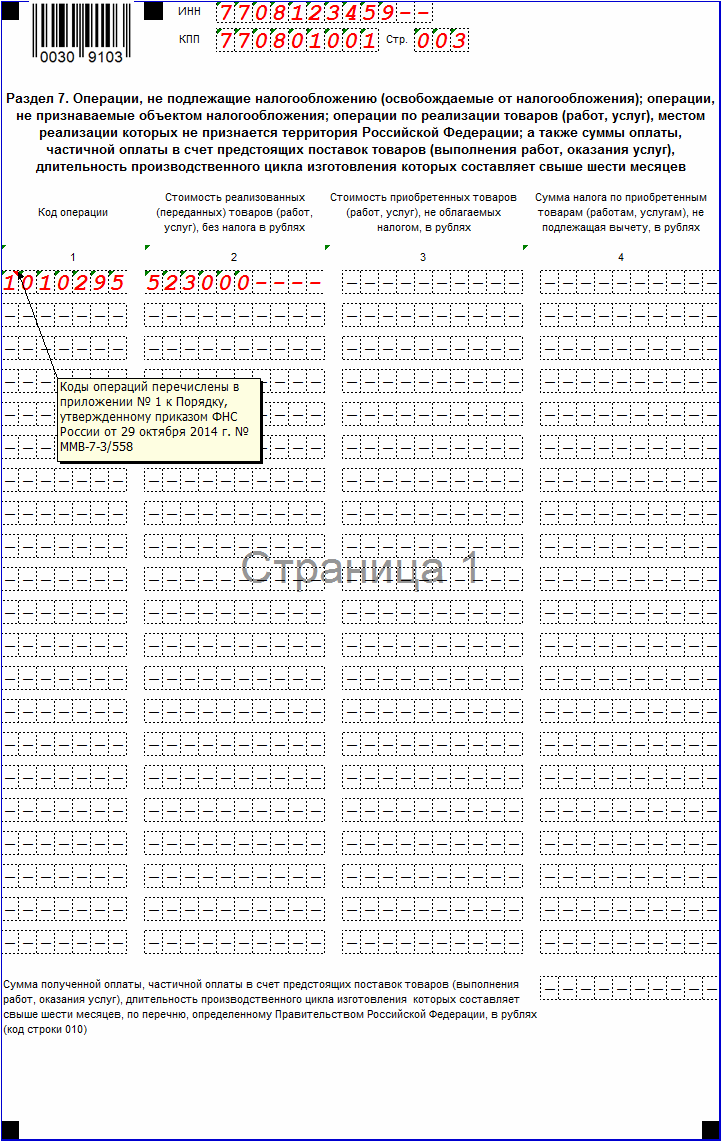

Раздел 7 нулевой декларации по НДСВ этом разделе отражаются операции, которые не привели к образованию объекта налогообложения по НДС. Например, операции, не подлежащие обложению НДС (освобожденные от обложения НДС), операции, местом реализации которых не признается территория РФ.

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 3.

В графе 1 — коды операций из приложения № 1 к Порядку. По каждому коду заполняются следующие показатели:

Графа 2 — стоимость реализованных товаров (работ, услуг);

Графа 3 — стоимость приобретенных товаров (работ, услуг);

Графа 4 — сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету.

Строка 010 — сумма предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительным циклом изготовления (свыше 6 месяцев).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Такое Требование налоговый орган может прислать налогоплательщику, если обнаружит противоречия и несоответствия между сведениями об операциях, содержащимися в декларации по НДС, сведениям об указанных операциях, представленным в налоговый орган другим налогоплательщиком, или в журнале учета полученных и выставленных счетов-фактур.

В приложении к требованию налогового органа (справочно) указывается код возможной ошибки. Всего кодов ошибок – 4.

В отношении каждой операции может быть указан только один из четырех кодов ошибки, а именно:

После получения требования от налогового органа в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота налогоплательщику необходимо:

Тарифы компании Такском

Меньше месяца остается до представления декларации по НДС за 1 квартал 2016 года. Отчитаться необходимо до 25 апреля. В связи с этим редакция журнала «Налоговая политика и практика» провела круглый стол на тему «Особенности администрирования налога на добавленную стоимость». В мероприятии принял участие начальник Управления камерального контроля ФНС России А.В. Егоричев, а также более 30 представителей бизнеса и аудиторских компаний.

А.В. Егоричев напомнил, что с 2015 года введено расширенное декларирование НДС, что позволило налоговым органам выстраивать полные цепочки взаимодействия контрагентов, определять конечных выгодоприобретателей и фактических организаторов схем движения товара через «технические» компании.

«Если контрагент не отразил счет-фактуру в декларации, который указан в вашей книге покупок или вовсе не представил декларацию по НДС, то это повод проверить реальность хозяйственной операции», - пояснил А.В. Егоричев. При подтверждении факта сделки претензии будут предъявлены контрагенту, а при установлении фиктивности операции - к самому налогоплательщику.

Также он рассказал, как в тех или иных ситуациях необходимо реагировать компании после получения требования о представлении пояснений. Требование формируется автоматически в программном комплексе «АСК НДС-2». Он также подробно остановился на основных ошибках, которые допускают налогоплательщики при заполнении декларации по НДС.

В заключительной части своего выступления А.В. Егоричев отметил, что с 2016 года подтверждение «нулевой» ставки по НДС значительно упростилось. Теперь экспортер вместо копий таможенных деклараций и товаросопроводительных документов вправе представить реестры в электронной форме, которые содержат сведения из таких документов. Проверяются представленные реестры путем их сопоставления с данными, поступающими в налоговые органы от ФТС России.

Более подробно об актуальных вопросах администрирования НДС читайте в следующих номерах журнала «Налоговая политика и практика».