Категория: Бланки/Образцы

От нарушений договорных обязательств со стороны контрагентов не застрахована ни одна организация. Штрафные санкции, предусмотренные контрактами, не пугают недобросовестных партнеров и клиентов, если они не могут или не хотят выполнять условия соглашения. И даже суд не всегда помогает восстановить справедливость и вернуть предприятию долги, суммы которых «висят» на балансе фирмы, безосновательно увеличивая ее налогооблагаемую прибыль. Проводки по списанию дебиторской задолженности можно совершить только в том случае, если она признана «безнадежной».

Какая «дебиторка» подлежит списаниюОбразование невозвратной «дебиторки» – настоящая «головная боль» бухгалтерии и собственников предприятия. Мало того, что организация недополучила свои «кровные», она еще вынуждена включать сумму задолженности в расчет чистой прибыли и оплачивать налоги исходя из завышенных показателей. Таким образом, дефолтные долги искажают картину финансового состояния, и фирма-кредитор заинтересована в скорейшем их списании. Но сделать это можно только после того, как исчерпаны все законные способы взыскать с дебитора задолженность.

Долги признаются безнадежными по следующим основаниям:

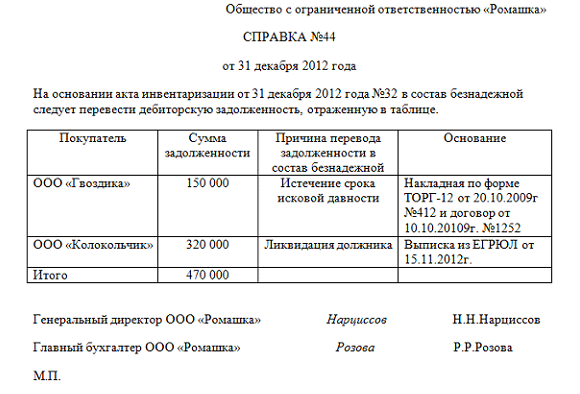

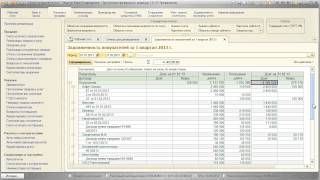

Порядок списания безнадежной задолженности регламентирован Положением по ведению бухучета (приложение к Приказу Минфина №34н от 29.07.1998 г.). По каждому долгу проводки осуществляются отдельно: нельзя списать сразу всю «дебиторку» одной суммой. Все должники и причитающиеся к взысканию с них суммы должны систематически выявляться и вноситься в специальный реестр по результатам инвентаризации.

Инвентаризация задолженности выполняется по распоряжению руководителя организации, а также в случаях, предусмотренных законодательством: закон о бухучете (№402-ФЗ) предписывает проводить ее в обязательном порядке перед подготовкой годовой отчетности. Предприятия, создающие резервы сомнительных долгов (РСД), делают инвентаризацию поквартально, и на основании данных о дебиторской задолженности на конец отчетного периода рассчитывают сумму резервных отчислений (НК РФ, ст. 266, п.4).

Если клиент не проходил по реестрам сомнительных платежей, а затем по спискам клиентов с задержкой до 90 дней и свыше, проводки по списанию просроченной дебиторской задолженности обязательно вызовут вопросы у налоговых органов. Для них перевод такого долга на убытки будет считаться необоснованным, что грозит в дальнейшем доначислением налогов и наказанием в виде штрафов и пени.

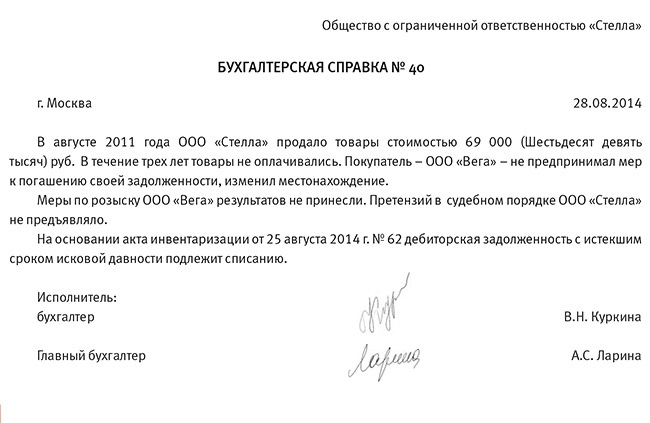

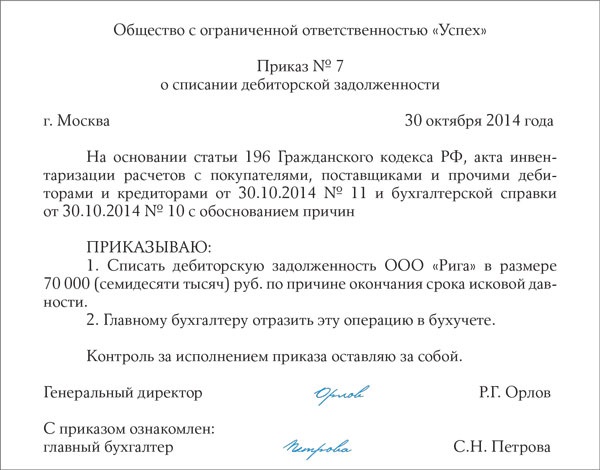

Акт инвентаризации и документы, подтверждающие безнадежность долга, дают основания для списания «дебиторки» с баланса компании. Бухгалтерия делает это по письменному распоряжению руководителя. Все бумаги, связанные с возникновением задолженности, ее сопровождением и списанием подлежат хранению в течение 5 лет с момента выведения за баланс.

Типовые проводки по списанию безнадежных долговКакие проводки по списанию «дебиторок» нужно сделать бухгалтерии, зависит от того, формирует ли организация РСД. Если да:

В случае, когда организация резервировала средства по данному долгу не на всю сумму, покрытие за счет РСД возможно только частично. Остаток будет включаться в состав внереализационных расходов по Дт91.2. Туда же списываются «дебиторки», если резерва не создавалось.

Несколько слов о счете 007. Это забалансовый счет, на котором учитываются безнадежные долги с подробной аналитикой: кто дебитор, сколько, когда и на каком основании списано. Если есть шанс однажды вернуть потерянные деньги (по решению суда, с улучшением материального положения клиента), счет 007 дает возможность это сделать: проводкой Кт91.1 (внереализационные доходы) – Дт51 (расчетный счет фирмы), затем – списанием суммы оплаченного долга с 007.

Списание дебиторской задолженности и налоговый учетДля упрощения работы с «дебиторкой» в налоговом и бухучете, рекомендуется установить единообразие в учетной политике фирмы: если организация формирует резервы сомнительных долгов в целях налогообложения, то же нужно делать и в отношении бухгалтерии. В этом случае списание безнадежных задолженностей будет происходить по одним принципам: через РСД, а при его отсутствии - через внереализационные расходы (ст. 265-266 НК РФ).

Отнесение долгов неплатежеспособных контрагентов на убыток фирмы приводит к изменению базы налога на прибыль и трудностям с начислением НДС.

Для налогового учета злостных неплательщиков у кредитора важно, кем является дебитор: покупателем или поставщиком. Первый вариант предполагает, что списание долга за реализованные товары (услуги) сопровождается налогом на добавленную стоимость, если он не был начислен в момент отгрузки.

Если недобросовестность проявил продавец, не поставивший оплаченный товар, возникшая у покупателя «дебиторка» также может стать невозвратной. Здесь проблема с НДС решается просто: обязанности по его уплате у кредитора не возникает. Но и предъявить к вычету налог, включенный в аванс продавцу, он не может. Тогда НДС вместе с остальной суммой долга превращается в безнадежную задолженность.

Затруднения у бухгалтеров вызывает такой вопрос: если задолженность списана, нужно ли начислять НДС в случае возврата долга в дальнейшем? Поскольку этот налог уже был учтен либо в момент отгрузки, либо при списании, повторно этого делать не надо. Зато у кредитора возникает другая обязанность: оплатить налог на прибыль, так как полученный им долг становится внереализационным доходом.

Учет НДС при списании невозвратного долга покупателяВ налоговом учете списание дебиторской задолженности дополняется проводкой по НДС: Дт76 (отложенные расчеты по НДС) – Кт68 (текущие расчеты по НДС). При наличии резерва сомнительных платежей все долги в нем относятся к внереализационным расходам, по которым не оплачивается НДС до окончания отчетного периода. В конце квартала нужно сравнить зарезервированную сумму с размером безнадежной задолженности, зафиксированной актом инвентаризации. Разница в цифрах в пользу РСД означает, что не все недополученные от контрагентов платежи являются невозвратными, и с них нужно уплатить НДС. Если дефолтные долги, признанные нереальными к взысканию, превышают резервный фонд, переплата вычитается из налогооблагаемой суммы на основании акта сверки.

В отсутствии резервов эту процедуру придется проводить ежемесячно, но при желании организация вправе не списывать просроченные «дебиторки», пока по ним не истечет период исковой давности. Однако когда это произойдет, выводить убытки за баланс нужно срочно, в том же месяце, так как переносить дальше их нельзя.

Что касается последних изменений в налоговом учете долговых обязательств – письмом Минфина №03-07-15/6333 от 04.03.2014 г. штрафные санкции за просроченные платежи выведены из-под налогообложения элементов ценообразования. Это значит, что по ним можно делать в 2015 году списание дебиторской задолженности проводками по бухгалтерии. Вопрос признания всей суммы «дебиторки» не облагаемой налогами обсуждается на уровне правительственных экспертов, но пока введение такого положения считается преждевременным и нецелесообразным.

Также существует проблема списания безнадежных долгов для тех предприятий, которые перешли с общего на специальные налоговые режимы, если «дебиторка» у них образовалась в период применения ОСНО. Налоговый Кодекс не освещает такие ситуации, и бухгалтерам приходится обращаться за разъяснениями к инспекторам ИФНС.

Да попадет. Долг должен быть списан. Только не Путин это все объявил, а Госдума приняла в ноябре 2011 года Федеральный закон о внесении изменений в НК РФ.

Списание дебиторской задолженности. Налоговый учет. Отражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения.

Уважаемые бухгалтера, подскажите учитывается ли списание дебиторской задолженности при расчете налога на прибыль? Списание кредиторской задолженности! налоги и прочее.Сумма списанного долга это ваш внереализационный доход, налог на прибыль надо платить.

В этой статье рассказывается, как правильно провести списание дебиторской задолженности в бухгалтерском и налоговом учете.Как сделать списание дебиторской задолженности? Вам нужно использовать субсчет Прочие расходы счета 91. То есть учет будет таким же, как и в.

Списание задолженности свыше 3-х лет Принимаемые в НУ и налоге на прибыль или нет?В соответствии с п. 18 ст. 250 НК РФ к внереализационным доходам налогоплательщика относятся, в частности, доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ. Внереализационный доход признается в том отчетном (налоговом) периоде, в котором истек срок исковой давности (п. 1 ст. 271 НК РФ). НДС к вычету не принимается

Рассмотрим отражение в бухгалтерском и налоговом учете списание кредиторской задолженности. В предлагаемой Вами к рассмотрению ситуации на основании акта 2.

Пояснения к основным нарушениям аудиторских проверок расчетов с поставщиками и подрядчиками(суть этих нарушений) Списание переплаты по налогуЕсли Вы имели ввиду переплату по НП, то она уменьшает сам НП, а не налогооблагаемую прибыль))

В налоговом законодательстве нет четких правил учета списания невостребованной кредиторской задолженности, в виде ранее полученной предоплаты и начисленного с нее НДС.

Такого не бывает Списание переплаты по налогу, сформулируйте четче вопрос

если вам кто то был должен и вы списываете дебиторскую задолженность то да - прибыль увеличивается

Просто в следующий раз будете меньше платить

У Вас ошибки в учете, а не дебиторская задолженность. если есть разницы по акту сверки. Надо искать период ошибки. Вносить исправления в декларацию и регистры налогового учета. А в бух. учете внести исправления текущим периодом. Дебиторскую задолженность списывают если она не может быть взыскана.

Это может уменьшить суму платежа (если Вы выясните при проверке, что действительно переплатили налог или подавали уточненную декларацию к уменьшению или ошибочно провели лишнее начисление налога). но ни в коем случае не затронет базу для определения суммы налога.

Проверяйте декларации, платежки и начисления налога!

Переплата по налогу не списывается, учитывайте её когда платите налог, т. е. на сумму переплаты меньше перечисляете в бюджет или пишете в налоговую заявление о возврате излишне уплаченных сумм по налогу в соответствии ст. 78,79,176 НК РФ с указанием КБК наименованию налога и и своих банковских реквизитов.

В налоговом учете сумма просроченной кредиторской задолженности должна быть включена в состав внереализационных доходов.Такое списание производится единовременно и в бухгалтерском учете, и в налоговом учете.

В действительности списание дебеторской и кредиторской задолженности это не право, а обязанность налогоплательщика.

Списывается обычно просроченная задолженность со сроком исковой давности 3 года. Но предприятие-должник все равно может вернуть вам долг полюбовно даже в этом случае.

Однако если все же это ошибка в вашем учете-надо ее искать. Если это неучтенная банковская оплата - значит вы не туда зачислили сумму оплаты.

В целях налогообложения прибыли списанная в связи с истечением срока исковой давности дебиторская задолженность учитывается в составе внереализационных расходов (пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ) .

Своего рода это Ваша упущенная выгода (если не ошибка учёта) поэтому при расчете прибыли учитывается.

А вообще в НК есть прекрасная статья 270 Расходы, не учитываемые в целях налогообложения

Нет, касается налогов на транспорт далеких 90-0х

Списание задолженности отражается проводкой ДЕБЕТ 91-2 КРЕДИТ 62. 30 000 руб. списана нереальная ко взысканию задолженность по сроку исковой давности.2 п. 2 ст. 265 НК РФ. В налоговом учете, как и в бухгалтерском, для сомнительной задолженности, связанной с.

Срок давности по транспортному налогу существует ?Как отразить в налоговом учете списание безнадежной дебиторской задолженности. ОСНО налог на прибыль.Основаниями для признания долга безнадежным в налоговом учете являются

Срок существует исковой а по налогу не слышала такого

3 года. Скажем вы снимите сейчас, то вам пришлют за предыдущий год, если будете тянуть резину еще 2года, то налоговая может обратится в прокуратуру и в суд+пени+расходы по суду, а если они прошляпят эти 2года, то уже никак не заставят вас платить налог по истечении 3хлет

И не мечтай. Бегут пени.

Муж пропустил 2005 год. В этом году я была в налоговой, это выяснилось. Заплатила этот налог плюс штраф значительно больший, чем сумма налога. Никаких 3-х лет. Всё копится.

Три года. Машину украли, не заявили и, снимая с учета, пришлось платить за три года.

Подготовка к списанию задолженностиСписание дебиторской задолженности и налоговый учетУчет НДС при списании невозвратного долга покупателя

При списании безнадежной дебиторской и кредиторской задолженностиДавай вали дебиторку собирай.

списалка

Списание безнадежной задолженности в налоговом учете. При исчислении налогооблагаемой прибыли безнадежная дебиторская задолженность учитывается так же, как и в бухучете.

Дт 19 Кт 68. Субсчета добавите свои.

Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов «дебиторки» тем, что процедура списания обычно сопровождается начислением НДС. Поэтому списание безнадежного долга покупателя советуем начать с выяснения этого налогового вопроса. Бухгалтер должен проверить, был ли раньше -- в момент возникновения данной дебиторской задолженности -- начислен НДС. Если в учетной политике организации утвержден метод «по отгрузке». НДС начисляется к уплате в момент отгрузки товаров (работ, услуг). При списании безнадежной дебиторской задолженности покупателя налог повторно начислять не нужно.

«Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов “дебиторки” тем, что процедура списания обычно сопровождается начислением НДС»

Если в соответствии с учетной политикой организация исчисляет НДС «по оплате». моментом оплаты признается день истечения срока исковой давности или день списания безнадежной дебиторской задолженности (п. 5 ст. 167 НК РФ). Следовательно, при списании «дебиторки» организация должна начислить НДС.

например:

дебет 91-2 кредит 62

-- 42 000 руб. --списана дебиторская задолженность с истекшим сроком исковой давности;

дебет 76 субсчет «отложенные расчеты по ндс» кредит 68 субсчет «расчеты по ндс»

-- 7000 руб. --начислен ндс с суммы списанной дебиторской задолженности.

3 года срок исковой давности

Данный порядок установлен для целей бухгалтерского учета. Нужно ли каким либо образом отражать списание дебиторской и кредиторской задолженности с истекшим сроком исковой давности в налоговом учете упрощенцев ?

Через 3 года на сч. Кт. 91

Через три года истекает срок исковой давности, списываете в прочие доходы и незабудьте налог на прибыль посчитать с этой суммы

Какова была аграрная реформа маленкова. Какие нужны операции для взаиморасчета (бартера)?Акт взаимозачета взаимных требований, в1С-проводите в книге операций-вручную

Списание задолженности в налоговом учете. Задолженность, которая стала безнадежной может быть как покрыта, так и не покрыта резервом.

Есть такой документ: Корректировка задолженности. пробуйте через него. Если не выйдет, то лучше Бух. справкой. Не надо: Документы вручную.

Нужно обязательно сделать акт сверки на дату зачета и составить акт зачета взаимных требований. Простейший акт есть в 1С в корректировке задолженности, но лучше самим разработать, ведь еще будете делать. Я еще составляю договор на взаимозачет, может он и не нужен.

НДС при списании кредиторской задолженности.Списание кредиторской задолженности НДС не облагается (кредиторская задолженность по авансам полученными). Вы ведь уже заплатили НДС при получении аванса, одну и туже сумму облагать НДС было бы маразмом.

НК РФ не содержит обязанности по восстановлению НДС ранее принятого к вычеты (кредиторка за товар/материал/услугу полученные). при списании кредиторской задолженности.

Таким образом списание кредиторки никакого отношения к декларации по НДС не имеет.

Ищу руссификатор и кряк для НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

2. Списание дебиторской задолженности в бухгалтерском и налоговом учете.Рекомендуем вести учет задолженности и хранить документы по просроченной задолженности отдельно от остальных первичных документов.

Вот здесь почитайте, кто знает что у вас там за ситуация ;)))

Как отразить списание кредиторской задолженности, образовавшейся в 2004, 2005, 2006 годах, если своевременно не были приняты меры по взысканию задолженности, акты сверок с контрагентами не составлялись и частичная уплата организацией (должником) не производилась?

Сумма кредиторской задолженности должна быть отнесена в состав внереализационных доходов с учетом НДС. При этом сумма НДС по неоплаченным материальным ценностям (работам, услугам). ранее не принятая к вычету, включается в состав внереализационных расходов. Если на момент списания кредиторской задолженности суммы НДС, относящиеся к этой задолженности, ранее были предъявлены к вычету, то НДС в этом случае не восстанавливается и не учитывается в составе расходов для исчисления налога на прибыль.

ДЕБЕТ 60 (76) КРЕДИТ 91 — включены в состав прочих доходов суммы кредиторской задолженности с истекшим сроком исковой давности

3. Списание кредиторской задолженности в бухгалтерском и налоговом учете.В налоговом учете Кредиторская задолженность списывается в состав внереализационных доходов на дату истечения срока исковой давности.

В бухгалтерском учете составляется проводка:

Дебет 60 (66, 67, 71, 76) Кредит 91-1

- списана сумма кредиторской задолженности, по которой истек срок исковой давности.

Суммы НДС, учтенные по кредиту счета 60 (76), включенные в прочие доходы в составе списываемой кредиторской задолженности, одновременно включаются в прочие расходы (п. 11 ПБУ 10/99).

В бухгалтерском учете составляется проводка: Дебет 91-2 Кредит 19.

1. Всё о взыскании дебиторки.

Бухгалтерский учет списания просроченной дебиторской задолженности. В бухгалтерском учете суммы дебиторской задолженности, по которым истек срок исковойОднако если резерв создается в налоговом учете, то дублировать его в бухгалтерском вовсе не обязательно.

Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

В этой статье мы рассмотрим вопросы бухгалтерского и налогового учета, а также документального оформления операций по списанию просроченной кредиторской задолженности.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона "О бухгалтерском учете" нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Что входит в обязанности главного бухгалтераБыть прокладкой между налоговой и генеральным

2. Списание дебиторской задолженности. В бухгалтерском учете списанию подлежат п. 77 Положения по ведениюИ в бухгалтерском, и в налоговом учете порядок списания долгов зависит от того, создается организацией резерв по сомнительным долгам или не создается.

Ведение всех участкой бухгалтерского учета, составление отчетности в налоговые органы и фонды, руководство бухгалтерией (1-5 человек). проверка правильности выполнения сотрудниками их работы.

Контроль за работой бухгалтерии, формирование достоверной бухгалтерской и налоговой отчетности, ответственность за бухучет.

1. Прикрывать попу руководста от контролирующих органов и свою от руководства и прочих работников.

2. при этом раздавая ц. у. подчинённым чтобы не бездельничали иначе п. 1 может не выполниться

Списание же дебиторской задолженности в налоговом учете упрощенца не отразится. Упрощенцы с объектом налогообложения доходы расходы не учитывают в принципе.

А сама как думаешь? Банк это благотворительная организация которая выдает деньги, которые отдавать не нужно, или коммерческая структура, созданная для того, чтобы его владельцы зарабатывали деньги?

Да, могут сказать потом, что заплатили не кредит, а проценты! А за сам кредит так и останется долг, ну может малек (см. график) спишут с учетом заплаченной суммы.

При погашении кредитов в банках обязательно нужно брать письмо об отсутствии задолженности. Вот тогда будете уверенны. А сейчас они вам только про проценты говорят, остальное отдадут коллекторам, вот тогда будет мрак.

Если они это официальным документом о реструктуризации - или списании части долга - подтверждают - то почему бы и нет. А телефонный разговор к делу не пришьёшь.

Что-то ты путаешь. зная хоум с 146%увереностью хоум может предложить оплатить 120% долга и 150 % пени а остальной долг они забудут

Перечень подтверждающих документов для списания безнадежных налоговых долгов. Причина 2.1 ликвидация организации.о государственной регистрации факта ликвидации банка, Справка налогового органа по месту учета задолженности и копия судебного акта.

Временные, постоянные разницыРазницы при учете дебиторской задолженности иногда возникают в момент списания задолженности.

1. Разницы нет, если списываете одновременно в бух. и налог. учете.

2. Разница временная, если для бух. учета решили списать в текущем периоде, а для признания в налоговом еще не достаточно оснований (нр еще не истек срок исковой давности)

3. разница постоянная, если в бухгалтерском учете признали расходы, а для признания в налоговом учете оснований нет и не будет (отсутствуют подтверждающие документы, нет документов из судебных инстанций, и т. д.)

Дебиторская задолженность, признанная безнадежной, подлежит списанию, как в бухгалтерском, так и в налоговом учете. В бухгалтерском учете соответствии с п. 77 Положения по ведению бухгалтерского учета в Российской Федерации.

Бухгалтерия.КазахстанПорядок списания дебиторской задолженности должен быть прописан в вашей Учетной политике.

По налоговому учету вы можете списать только через 3 года с момента возникновения и при выполнении всех требований ст. 105 НК.

Отражение в бухгалтерском и налоговом учете проводки .Законодательством определено, облагается ли НДС списание кредиторской задолженности с истекшим сроком исковой давности.

•прозрачность бизнеса;

•постоянный контроль;

•ориентация на выявление и удовлетворение действительных нужд и пожелания клиента;

•понимание, что безупречная деловая репутация перед партнерами и государственными органами – абсолютная ценность, которая не может ставиться под сомнение никогда.

Заказ аутсорсинга бухгалтерии (outsourcing сгенерирован из out и resourcing – снабжение ресурсами извне) повышает эффективность учета в силу ряда причин:

•возникает экономия финансов на затратах: не нужно дополнительного персонала для руководства бухгалтерами, не возникает лишней кадровой работы;

•снижаются ошибки бухгалтера в налоговом учете, что приводит к экономии на штрафах, общей сумме налогов т.п.;

•учредители уверены в объективности (приходящий бухгалтер не заинтересован в умышленных искажениях, сокрытии хищений и т.п.);

•сводится к минимуму риск человеческого фактора (он перекладывается на плечи аутсорсинговой компании). Клиент не заключает трудовой договор с бухгалтером, который может заболеть, уволиться в самый жаркий отчетный период. Аутсорсер получает услугу, которая будет оказана при любых обстоятельствах;

•разом обрубается пласт побочных задач, которые больше не потревожат организацию.

В среде солидного бизнеса стало хорошим тоном передача в аудиторские организации внутреннего бухучета. Затраты предприятия на аутсорсинг бухгалтерского учета – невысокая плата за уверенность владельцев, окружения и партнеров в стабильном положении компании. Для многих заказчиков сотрудничество с нами стало верным стратегическим решением.

Стоимость аутсорсинга бухгалтерии и налогового учета зависит от того, на чьей территории бухгалтер обслуживает отчетность. Цена выше, если это аутстаффинг и услуги необходимо оказывать в офисе заказчика.

Для примера выдержка из реальных переговоров по определению цены за аутсорсинг бухгалтерского и налогового учета для представительства. Однако, для каждого заказа бухгалтерского обслуживания допустимо отступление от действующего прайса в разумных пределах. Вы обращаетесь не к роботам, а к живым людям, понимающим не только в бухгалтерии, но и в бизнесе как таковом.

Упорядоченность инструментария учёта бухгалтерских услуг и аутсорсинга привнесет основательность в Вашу организацию.