Категория: Бланки/Образцы

Вопрос от читателя Клерк.Ру Евгения (г. Москва)

Мы ООО на ОСНО (оптовая торговля расходными материалами). Компания состоит из ген. директора, коммерческого директора и руководителя отдела продаж - все трое являемся учредителями фирмы. У каждого имеется автомобиль, который используется для работы по получению товара от поставщиков и доставке его клиентам. Мы заключили договора аренды ТС без экипажа и установили размер арендной платы 25 000 рублей.

С этой суммы мы платим НДФЛ 13% и все. Все эти суммы мы относим к расходам компании. В договоре прописано, что данная сумма за аренду включает в себя расходы на содержание, страхование и ГСМ, но документально это никак не подтверждается. Можно ли так делать и не возникнет ли у налоговой вопросов почему мы относим это к расходам и не подтверждаем документально (чеками с заправки и т.п.)?

В соответствии со ст. 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Таким образом, договор аренды имущества предусматривает уплату арендатором арендной платы, которая относится к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, согласно пп. 10 п. 1 ст. 264 НК РФ.

Размер арендных платежей и порядок их перечисления определяются договором, заключенным в порядке, установленном гражданским законодательством.

Согласно ст. ст. 642, 644 - 646 ГК РФ по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации.

Арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта.

Арендатор своими силами и средствами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую.

Следовательно, управление и эксплуатационно-техническое обслуживание транспортного средства осуществляются непосредственно самим арендатором (ООО) путем привлечения соответствующих работников.

Если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, а также расходы, возникающие в связи с его эксплуатацией.

В силу п. 1 ст. 252 НК РФ в целях гл. 25 Кодекса налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 Кодекса), которыми признаются любые экономически обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), понесенные для осуществления деятельности, направленной на получение дохода.

Учитывая изложенное, затраты арендатора, произведенные по договорам аренды транспортных средств, в том числе затраты на приобретение им топлива для обеспечения работы данных автомобилей исходя из их фактического пробега, могут быть учтены при исчислении налоговой базы по налогу на прибыль при условии их соответствия критериям, предусмотренным п. 1 ст. 252 НК РФ.

В Вашей ситуации не имеют документального подтверждения как расходы на ГСМ, так и сам факт использования арендованных автомобилей в производственных целях (путевые листы не оформляются), поэтому претензии к расходам, возникающим по договорам аренды автомобилей, у работников налоговой службы обязательно возникнут.

Также Вам следует учитывать, что налоговые органы, в соответствии с п. 2 ст. 40 НК РФ, вправе проверять правильность применения цен по сделкам, в том числе и между взаимозависимыми лицами, исходя из рыночных цен. По мнению Минфина РФ, арендная плата за автомобиль может быть отнесена к расходам и учтена налогоплательщиком при определении объекта налогообложения в составе расходов, уменьшающих доходы, по цене сделки. Однако при принятии решения о размере арендной платы за автомобиль, организация должна руководствоваться ценами, сложившимися в данном регионе (Письмо от 19.08.2005 N 03-11-04/2/52).

Также отмечу, что включение в сумму арендной платы стоимости ГСМ может послужить поводом для переквалификации арендных отношений в отношения по использованию личных автомобилей работников в служебных целях. Основанием для выплаты компенсации за использование личного имущества работников в служебных целях, является ст. 188 Трудового кодекса РФ. Условия и порядок выплаты компенсации за использование работниками личных легковых автомобилей для служебных поездок установлены Письмом Минфина России от 21.07.92 N 57 от 22.07.92 N 13.

В соответствии с указанным Письмом в размерах компенсации работнику должно быть учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче - смазочные материалы. техническое обслуживание и текущий ремонт).

Компенсационные суммы можно учесть в составе прочих расходов на основании пп. 11 п. 1 ст. 264 НК РФ в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 N 92.

Согласно пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и (или) реализацией, относятся расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации. Расходы на компенсацию за использование личного грузового транспорта работника гл. 25 НК РФ не предусмотрены.

Вместе с тем, учитывая, что перечень прочих расходов, связанных с производством и (или) реализацией, не является исчерпывающим, Минфин РФ считает, что суммы компенсации, начисленные работникам за использование ими личного грузового транспорта, поименованного в ст. 188 ТК РФ, для выполнения служебного задания, могут быть учтены для целей налогообложения прибыли в составе прочих расходов, связанных с производством и (или) реализацией, при условии, что они отвечают требованиям ст. 252 НК РФ (см. Письмо Минфина РФ от 18.03.2010 N 03-03-06/1/150).

Получить персональную консультацию Светланы Скобелевой в режиме онлайн очень просто - нужно заполнитьспециальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

директор департамента аудита ООО предприятие "КГ "Аюдар"

Наша фирма работает на ОСНО. Возможна ли безвозмездная аренда автомобиля без экипажа у работника фирмы. Если возможна, то как скажется списание бензина на затраты. учитываемые в прибыли? И какие условия должны быть обязательные в договоре с работником на аренду автомобиля.

Относительно договора безвозмездного пользования автомобилем работника

Безвозмездное пользование автомобилем работника возможно при заключении с ним письменного договора ссуды со всеми обязательными условиями.

В общем случае при использовании работником с согласия или ведома работодателя и в его интересах личного имущества ему выплачивается компенсация, атакже возмещаются расходы. связанные с использованием имущества (ст. 188 Трудового кодекса РФ ). Так, определенным категориям работников положена компенсация за использование личного автомобиля для служебных поездок. Размер такой компенсации определяется соглашением сторон трудового договора ( письмо Минфина России № 03-03-02/275 от 16 ноября 2006 г. ).

Соответственно трудовое законодательство прямо обязывает работодателя «платить» за использование личного автомобиля работника в служебных целях. Эта обязанность возникает только в рамках трудовых отношений (как защита интересов работника).

То есть, организация нарушает трудовое законодательство, если фактически пользуется автомобилем работника, но при этом не выплачивает этому работнику никакой компенсации.

Вместе с тем гражданским законодательством для оформления отношений между сторонами по передаче имущества одной стороной во временное пользование другой стороне предусмотрен либо договор аренды – если за пользование предусмотрена плата (ст. 606 Гражданского кодекса РФ), либодоговор безвозмездного пользования (договор ссуды) – если имущество передаётся в пользование бесплатно ( ст. 689 Гражданского кодекса РФ).

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. Причем передать в пользование можно только ту вещь, на которую у ссудодателя имеется право собственности.

Если иное не предусмотрено договором ссуды:

– ссудодатель обязан передать в безвозмездное пользование вещь со всеми ее принадлежностями и относящимися к ней документами (инструкцией по использованию, техническим паспортом и т.п.);

– ссудополучатель обязан поддерживать полученную вещь в исправном состоянии, проводить текущие и капитальные ремонты и нести все расходы на ее содержание.

Договор безвозмездного пользования между работником и компанией должен быть заключён в простой письменной форме (п. 1 ст. 161 Гражданского кодекса РФ).

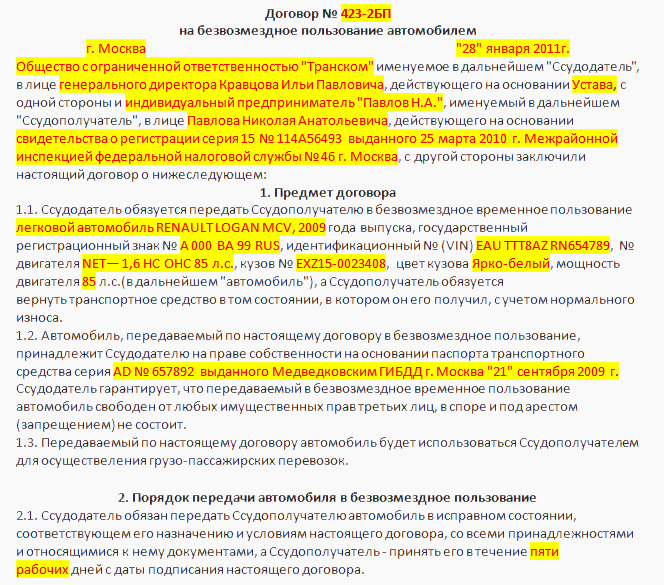

В договоре безвозмездного пользования автомобиля указывать нужно сведения, позволяющие определить, какое транспортное средство передается в пользование организации.

Такими сведениями, в частности, являются:

– марка, год выпуска, цвет и тип транспортного средства;

– идентификационный номер транспортного средства, номер двигателя, кузова (шасси или рамы);

– государственный регистрационный номер;

– технические характеристики (мощность, объем двигателя).

Кроме того, целесообразно указать сведения, определяющие состояние транспортного средства на момент его передачи (пробег, техническая исправность, отсутствие или наличие внешних дефектов и т.д.).

Сведения можно взять из паспорта транспортного средства (ПТС), свидетельства о регистрации автомобиля, сервисной (гарантийной) книжки.

Если эти данные в договоре отсутствуют, то условие об объекте безвозмездного пользования считается не согласованным сторонами, а соответствующий договор не считается заключенным ( п. 3 ст. 607, п.2 ст. 689 Гражданского кодекса РФ ).

Сведения о принятии основного средства также нужно внести в документы, оформляемые организацией для учета наличия и движения основных средств согласно учетной политике организации для целей бухучета. Ранее для этих целей использовались инвентарная карточка учета объекта основных средств ( форма № ОС-6 ), инвентарная карточка группового учета объектов основных средств (форма № ОС-6а ), инвентарная книга учета объектов основных средств (форма № ОС-6б ).

Подтверждение: п. 13 ,14. 21 Методических указаний, утв. Приказом Минфина России № 91н от 13 октября 2003 г.

Вывод: если работник передал автомобиль организации по договору безвозмездного пользования (ссуды), то нарушением законодательства отсутствие платы за автомобиль являться не будет. При заключении договора ссуды отношения между работником и организацией по поводу использования автомобиля переходят уже в плоскость гражданско-правовых отношений, поэтому нормы трудового законодательства уже не затрагиваются. При этом договор безвозмездного пользования имуществом работника считается заключенным, если в нем указаны сведения, позволяющие определить, какое транспортное средство передается в пользование организации.

Учет в доходах право пользования автомобилем

Признавать доход в виде рыночной стоимости права пользования полученным автомобилем нужно:

– в течение всего периода использования безвозмездно полученного имущества (на последнее число каждого отчетного (налогового) периода) – если организация учитывает доходы и расходы методом начисления ;

– на дату фактического получения дохода – если организация учитывает доходы и расходы кассовым методом. Такой датой является дата передачи имущества в безвозмездное пользование, и определяется она на основании подтверждающих документов (например, дата подписания акта приема-передачи имущества в безвозмездное пользование).

Подтверждение: п. 1 ,пп. 3 п. 4 ст. 271, п. 2 ст. 273 Налогового кодекса РФ.

Если в соответствии с договором безвозмездного пользования ссудополучатель несет расходы, связанные с эксплуатацией автомобиля (в т.ч. на приобретение ГСМ), то организация-ссудополучатель вправе учитывать в составе расходов затраты на ГСМ для автомобиля, полученного в безвозмездное пользование от работника при соблюдении определённых условий в порядке, установленном ст. 272 Налогового кодекса РФ.

Данные затраты учитываются в составе материальных расходов, если они связаны с основной деятельностью организации (например, организация оказывает автотранспортные услуги) (пп. 5 п. 1 ст. 254 Налогового кодекса РФ ). Если транспортное средство используется в служебных целях их можно учесть в составе прочих расходов, связанных с производством и (или) реализацией (пп. 11 п. 1 ст. 264 Налогового кодекса РФ ).

И в том, и в другом случае, расходы на ГСМ уменьшают налогооблагаемую прибыль по установленным нормам, и при наличии первичных документов, подтверждающих приобретение ГСМ, и его списание (например, путевые листы)

Учет расходов на ремонт автомобиля

Дополнительная информация содержится в Сервисе по следующей ссылке:

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуально на дату:06.07.2015

Наша фирма работает на ОСНО. Возможна ли безвозмездная аренда автомобиля без экипажа у работника фирмы. Если возможна, то как скажется списание бензина на затраты. учитываемые в прибыли? И какие условия должны быть обязательные в договоре с работником на аренду автомобиля.

Относительно договора безвозмездного пользования автомобилем работника

Безвозмездное пользование автомобилем работника возможно при заключении с ним письменного договора ссуды со всеми.

107078, Москва, ул. Новорязанская,

д. 18 стр. 21 Телефон для партнеров: 8 (495) 259 78 99 Телефон для клиентов: 8 800 200 77 27 (бесплатный) Электронная почта: info@moedelo.org Техническая поддержка сервиса: support@moedelo.org

Так же ТОО планирует заключить с данным работником Договор аренды транспортного средства, т.е. арендовать у сотрудника ТОО автомобиль.

Договор аренды автомобиля с водителем. выданный ___ РК, действующего на основании свидетельство о государственной регистрации.

21 янв. 2013 г. – договор аренды автомобиля в рк образец. договор аренды автомобиля в рк образец. Автор: xiha на 20:09 · Отправить по электронной.

05 апр. 2007 г. – скиньте пож-ста договор аренды автомобиля - отправлено в. (Устава) законодательства РК заключили настоящий договор о. Аренда автомобиля - ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ И СБОРЫ. - 21 сен 2011Договор безвозмездной аренды автомобиля - ПРОЧИЕ РАССМОТРЕННЫЕ. - 27 май 2011договор аренды авто vs договор использования авто для служебных. - 1 мар 2011Налогообложение при заключении договора аренды транспортного. - 5 сен 2008Другие результаты с сайта forum.zakon.kz » пример договора аренды автомобиля - Сборник "300 вопросов и. forum.salyk.gov.kz/Default.aspx?g=posts&t=2698Сохраненная копия

действующих на основании Гражданского кодекса РК от 27.12.94 г. Договор аренды транспортного средства с экипажем должен быть заключен в. g

Не все организации имеют в собственности транспортные средства. Кому-то не хватает средств на их приобретение, кто-то считает их покупку в данный момент нецелесообразной. В этой ситуации нередко используют личные автомобили сотрудников, но оформить такие отношения можно по-разному

Использование личного автомобиля работника для служебных целей на практике оформляют несколькими способами. От того, какой вариант выберут стороны, зависит порядок учета расходов по нему работодателем, а также исчисление НДФЛ и страховых взносов во внебюджетные фонды с сумм, выплаченных работнику за использование его личного автомобиля. В частности, сотрудник и компания могут:

Транспортное средство можно арендовать как с экипажем. так и без него. В первом случае сотрудник, предоставивший работодателю свой автомобиль в аренду, сам управляет им и следит за его техническим состоянием (ст. 632 ГК РФ). Именно арендодатель в течение всего срока действия договора аренды обязан поддерживать машину в надлежащем состоянии, осуществлять ее текущий и капитальный ремонт и предоставлять необходимые принадлежности (ст. 634 ГК РФ).

При передаче автомобиля в аренду без экипажа управлением и его технической эксплуатацией занимается арендатор, то есть работодатель (ст. 642 ГК РФ). Он же должен проводить текущий и капитальный ремонт и поддерживать автомобиль в надлежащем состоянии (ст. 644 ГК РФ).

По умолчанию затраты на покупку топлива, смазочных и других расходных материалов несет арендатор. Это правило действует при аренде автомобиля как с экипажем, так и без него (ст. 636 и 646 ГК РФ).

Вместе с тем расходы на приобретение горюче-смазочных материалов могут быть возложены и на арендодателя. Такое условие необходимо отдельно предусмотреть в договоре аренды.

Стороны вправе также самостоятельно определить и зафиксировать в договоре, кто из них обязан застраховать транспортное средство и автогражданскую ответственность, то есть приобрести страховой полис ОСАГО. Если такое распределение не предусмотрено, то при аренде автомобиля с экипажем расходы на страхование несет арендодатель, без экипажа — арендатор (ст. 637 и 646 ГК РФ).

Порядок распределения между сторонами расходов по эксплуатации арендованного автомобиля представлен в таблице ниже. Независимо от срока аренды и от вида договора — с экипажем или без него договор должен быть заключен в письменной форме (ст. 633 и 643 ГК РФ).

Таблица. Учет расходов по эксплуатации арендованного автомобиля и их распределение между сторонами договора* В договоре аренды может быть предусмотрен иной порядок распределения указанных расходов.

Стороны договора самостоятельно устанавливают размер арендной платы. Однако в случае ее искусственного завышения налоговики, проверяя арендатора, могут посчитать плату экономически необоснованной и исключить ее из расходов. Размер арендной платы можно определить исходя из стоимости транспортного средства и срока полезного использования автомобиля, имеющего аналогичные характеристики.

Налог на прибыль. Организация, арендовавшая автомобиль работника, вправе признать в налоговом учете арендную плату (подп. 10 п. 1 ст. 264 НК РФ), а также расходы на приобретение ГСМ и других расходных материалов (подп. 5 п. 1 ст. 254 и подп. 11 п. 1 ст. 264 НК РФ).

В бухучете арендованный автомобиль следует отражать за балансом

Для обобщения информации о наличии и движении основных средств, полученных организацией в аренду, предназначен забалансовый счет 001 «Арендованные основные средства». Передача автомобиля в аренду отражается записью только по дебету счета 001, а его возврат по окончании срока действия договора — по кредиту счета 001. При этом имуще-ство учитывается за балансом по стоимости, указанной в договоре аренды. Если стороны не смогли определить ее, арендованный автомобиль отражается по нулевой стоимости.

Кроме того, рекомендуем организации-арендатору открыть на арендованный автомобиль инвентарную карточку учета объекта основных средств (форма № ОС-6, утв. постановлением Госкомстата России от 21.01.03 № 7)

Для документального подтверждения затрат в виде арендной платы достаточно самого договора и акта о передаче автомобиля работодателю. Составлять ежемесячные акты об оказании услуг по аренде не обязательно (письма Минфина России от 06.10.08 № 03-03-06/1/559 и от 09.11.06 № 03-03-04/1/742). К договору необходимо приложить копию паспорта транспортного средства (ПТС) и свидетельства о его регистрации, а если сотрудник управляет автомобилем по доверенности — еще и ее копию.

Основанием для учета расходов на ГСМ являются путевые листы и документы о приобретении топлива и смазочных материалов: кассовые и товарные чеки, товарные накладные и др.

Путевые листы можно составлять по унифицированным формам, утвержденным постановлением Госкомстата России от 28.11.97 № 78. Организации, не являющиеся автотранспортными, вместо типовых форм вправе разработать и применять собственную форму путевого листа. В нее должны быть включены все обязательные реквизиты, предусмотренные приказом Минтранса России от 18.09.08 № 152 и пунктом 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Порядок учета остальных затрат, связанных с эксплуатацией арендованного автомобиля, зависит от вида договора аренды. Если стороны заключили договор аренды с экипажем. то большинство расходов (ремонт, содержание и т. д.) осуществляет арендодатель, то есть работник. Значит, работодатель не сможет признать перечисленные расходы в налоговом учете.

Единственное исключение — расходы на страхование. Организация-арендатор вправе их учесть, только если по условиям договора аренды указанные расходы возложены именно на нее. Это следует из положений статьи. 637 ГК РФ и подпункта 1 пункта 1 статьи 263 НК РФ.

Допустим, стороны заключили договор аренды без экипажа. В этом случае организация-арендатор сможет также признать при расчете налога на прибыль следующие расходы:

Об отражении в бухучете автомобиля, полученного от работника в аренду, читайте во врезке на с. 33.

Упрощенная система налогообложения. «Упрощенцы» с объектом доходы минус расходы признают расходы, связанные с эксплуатацией арендованного автомобиля, в зависимости от условий договора. Если тот или иной вид затрат возложен на арендатора, он вправе учесть его в целях налогообложения (подп. 3—5 и 7 п. 1 ст. 346.16 НК РФ).

Исключением являются только расходы на добровольное страхование автомобиля, в том числе на приобретение полиса КАСКО. Дело в том, что в составе затрат на страхование «упрощенцы» вправе учитывать расходы только на обязательное страхование работников, имущества и ответственности (подп. 7 п. 1 ст. 346.16 НК РФ). Возможность признания ими расходов на добровольное страхование нормами главы 26.2 НК РФ не предусмотрена.

Налог на доходы физических лиц. Арендная плата, полученная работником, включается в его доходы и облагается НДФЛ на общих основаниях. Если арендодатель является налоговым резидентом РФ, применяется ставка 13%, нерезидентом — ставка 30% (п. 1 и 3 ст. 224 НК РФ).

При выплате работнику арендной платы организация обязана удержать из этой суммы НДФЛ и перечислить налог в бюджет (п. 1 и 4 ст. 226 НК РФ). Это необходимо сделать не позднее дня, следующего за днем фактического получения работником арендной платы (абз. 2 п. 6 ст. 226 НК РФ).

Несмотря на передачу автомобиля организации в аренду, работник, то есть его собственник, обязан сам уплачивать транспортный налог за него (см. врезку справа).

Страховые взносы во внебюджетные фонды. Этими взносами облагаются выплаты и иные вознаграждения в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ). Передачу имущества в аренду нельзя считать ни работой, ни услугой.

Более того, на вознаграждения по гражданско-правовым договорам, связанным с передачей имущества в пользование, страховые взносы в ПФР, ФОМС и ФСС России не начисляются (ч. 3 ст. 7 Закона № 212-ФЗ). Значит, арендная плата не должна облагаться этими взносами.

Однако указанный вывод справедлив только для договоров аренды транспортного средства без экипажа. Такого же мнения придерживается Минздравсоцразвития России (письмо от 12.03.10 № 550-19).

Если стороны заключили договор аренды автомобиля с экипажем. работник не только передает работодателю свой автомобиль, но еще и предоставляет услуги по управлению им.

Получается, что на сумму вознаграждения за эти услуги организация-арендатор обязана начислить страховые взносы в ПФР и ФОМС (ч. 1 ст. 7 Закона № 212-ФЗ). Взносы в ФСС России, уплачиваемые согласно Закону № 212-ФЗ, в любом случае начислять не нужно. Дело в том, что любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, освобождены от уплаты страховых взносов в этот фонд (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Итак, чтобы не переплачивать, сумму вознаграждения в договоре аренды с экипажем можно разделить на две части: непосредственно плату за пользование автомобилем и плату за оказание услуг по управлению им. Если это сделать невозможно, то организации придется начислять страховые взносы на всю сумму, выплачиваемую работнику по договору.

Обратите вниманиеТранспортный налог за автомобиль, переданный в аренду, обязан платить сам работник

Плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства (ст. 357 НК РФ). Согласно пункту 20 Правил регистрации автомототранспортных средств и прицепов к ним в ГИБДД МВД России (утв. приказом МВД России от 24.11.08 № 1001) транспортные средства регистрируются только за собственниками транспортных средств — физическими и юридическими лицами. Значит, именно работник обязан платить транспортный налог. При этом факт передачи автомобиля в аренду для целей исчисления указанного налога значения не имеет.

Исключением являются лишь случаи передачи собственных автомобилей по договору лизинга или сублизинга другому лицу. Такие транспортные средства по соглашению сторон договора могут быть зарегистрированы либо за лизингодателем, либо за лизингополучателем (п. 22 и 48 Правил регистрации автомототранспортных средств и прицепов к ним в ГИБДД МВД России). Если переданный в лизинг автомобиль зарегистрирован не на собственника, а на лизингополучателя, именно он должен уплачивать транспортный налог

Страховые взносы на травматизм. Сумма вознаграждения по гражданско-правовому договору облагается указанными взносами, только если такое условие предусмотрено в договоре (п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»). Аналогичная норма закреплена в пункте 3 Правил начисления взносов на травматизм (утв. постановлением Правитель-ства РФ от 02.03.2000 № 184).

Если подобного условия в договоре аренды автомобиля нет, арендная плата страховыми взносами на травматизм не облагается. При этом вид договора аренды — с экипажем или без экипажа — значения не имеет.

В должностные обязанности менеджера организации А.В. Петухова входит контроль за работой торговых точек компании. Поскольку торговые объек-ты находятся в разных районах города, в январе 2012 года организация заключила с работником договор аренды его личного автомобиля с экипажем. По условиям договора А.В. Петухову выплачивается вознаграждение — 5000 руб. в месяц. Эта сумма складывается из арендной платы в размере 4000 руб. и платы за услуги по управлению автомобилем — 1000 руб.

Всю сумму вознаграждения — 5000 руб. организация ежемесячно признает при расчете налога на прибыль. При ее выплате работнику удерживается НДФЛ в размере 650 руб. (5000 руб. × 13%). То есть А.В. Петухов получает на руки 4350 руб. (5000 – 650).

Страховые взносы во внебюджетные фонды компания начисляет только на сумму ежемесячной платы за услуги по управлению автомобилем, то есть на 1000 руб. Арендная плата в размере 4000 руб. этими взносами не облагается. За январь 2012 года организация начислила по договору аренды:

Страховые взносы в ФСС России, в том числе взносы на травматизм, на сумму арендной платы и на вознаграждение за услуги по управлению автомобилем начислять не нужно.

Вариант второй — выплата работнику компенсации за использование личного автомобиля в служебных целяхСотруднику, который с согласия или ведома работодателя использует свой личный автомобиль для служебных поездок, полагается компенсация (ст. 188 ТК РФ). Ее размер и порядок выплаты определяются письменным соглашением между сторонами либо условиями трудового договора.

Работник и работодатель вправе установить любую разумную сумму такой компенсации. Приводить ее расчет или экономическое обоснование они не обязаны. Тем не менее при определении размера компенсации рекомендуем учитывать степень износа автомобиля, срок его полезного использования и интенсивность эксплуатации (п. 2 письма ПФР от 29.09.10 № 30-21/10260 и письмо Минздравсоцразвития России от 26.05.10 № 1343-19).

Кроме того, работодатель вправе возмещать сотруднику расходы, связанные с эксплуатацией личного автомобиля для служебных целей (ст. 188 ТК РФ). Порядок возмещения также оговаривается в соглашении или непосредственно в трудовом договоре.

Компенсация выплачивается на основании приказа руководителя организации. Работник обязан представить копию паспорта транспортного средст-ва (ПТС) и свидетельства о его регистрации. Если автомобиль не является его собственностью и сотрудник управляет им по доверенности. компенсацию выплатить можно, даже несмотря на то что в статье 188 ТК РФ речь идет о выплате компенсации за использование только личного имущества. Однако в налоговом учете могут возникнуть проблемы с признанием суммы компенсации и расходов по такому автомобилю.

Налог на прибыль. В налоговом учете расходы на выплату компенсации за использование для служебных поездок легковых автомобилей и мотоциклов признаются в пределах норм, установленных постановлением Правительства РФ от 08.02.02 № 92 (далее — постановление № 92). Таковы требования подпункта 11 пункта 1 статьи 264 НК РФ.

Максимальный размер компенсации зависит от типа транспортного средства и объема двигателя и составляет в месяц:

Компенсации за использование личного грузового автомобиля в налоговом учете не нормируются. Они могут быть учтены в составе прочих расходов в полной сумме на основании подпункта 49 пункта 1 статьи 264 НК РФ (письмо Минфина России от 18.03.10 № 03-03-06/1/150).

Допустим, организация выплачивает работникам компенсации за использование личных автомобилей в размерах, превышающих нормативы. В этом случае сумму превышения она не сможет учесть при расчете налога на прибыль (п. 38 ст. 270 НК РФ).

Кроме того, считается, что для целей налогообложения прибыли в сумму компенсации включены все расходы. связанные с эксплуатацией автомобиля, в том числе износ, затраты на ГСМ, техобслуживание и приобретение запчастей (письмо Минфина России от 16.11.06 № 03-03-02/275). Поэтому суммы возмещения подобных расходов, выплаченные сверх законодательно установленного размера компенсации, в налоговом учете признать нельзя.

Вряд ли организация сможет учесть сумму компенсации и в том случае, когда работник управляет личным легковым автомобилем или мотоциклом по доверенности. Ведь в подпункте 11 пункта 1 статьи 264 НК РФ говорится о компенсации за использование личного легкового транспорта.

Вместе с тем есть разъяснения Минфина России, в которых указано, что и в случае управления автомобилем по доверенности сумму компенсации все-таки можно признать в налоговом учете (письмо от 27.12.10 № 03-03-06/1/812). В подобной ситуации у работника следует запросить копию доверенности на автомобиль.

Кроме того, для документального подтверждения и обоснования расходов на выплату компенсации организации понадобятся путевые листы по автомобилю. С их помощью компания сможет доказать, что автомобиль использовался именно для служебных поездок (письма Минфина России от 29.12.06 № 03-05-02-04/192 и от 15.09.05 № 03-03-04/2/63).

Упрощенная система налогообложения. «Упрощенцы» с объектом доходы минус расходы признают суммы компенсации за использование личных легковых автомобилей и мотоциклов сотрудников также в пределах норм, установленных постановлением № 92. Основанием является подпункт 12 пункта 1 статьи 346.16 НК РФ.

Компенсацию за использование для служебных поездок грузовиков такие организации учесть не могут. Ведь перечень расходов, которые они вправе признать, является закрытым. А в подпункте 12 пункта 1 статьи 346.16 НК РФ упоминаются только затраты на выплату компенсации за использование легковых автомобилей и мотоциклов.

Налог на доходы физических лиц. Компенсация за использование личного автотранспорта работника не облагается НДФЛ (п. 3 ст. 217 НК РФ). Вопрос лишь в том, в каком размере.

В пункте 3 статьи 217 НК РФ говорится, что от обложения НДФЛ освобождены компенсационные выплаты, связанные с исполнением работником трудовых обязанностей, в пределах норм, установленных в соответствии с законодательством РФ. Согласно статье 188 ТК РФ размер компенсации за использование личного имущества определяется письменным соглашением между работником и работодателем. Значит, компенсация за использование личного автомобиля работника не облагается НДФЛ в пределах суммы, предусмотренной таким соглашением.

Долгое время Минфин России придерживался иной точки зрения, указывая, что в главе 23 НК РФ не установлены специальные нормы, в пределах которых такие компенсации не облагаются НДФЛ. Поэтому и при исчислении НДФЛ следовало руководствоваться предельными нормами, предусмотренными постановлением № 92 (письма Минфина России от 03.12.09 № 03-04-06-02/87, от 01.06.07 № 03-04-06-01/171 и от 29.12.06 № 03-05-02-04/192).

Впоследствии Минфин России согласился, что вся сумма компенсации, о выплате которой договорились работник с работодателем, не должна облагаться НДФЛ (письма от 31.12.10 № 03-04-06/6-327, от 24.03.10 № 03-04-06/6-47 и от 23.12.09 № 03-04-07-01/387). Предельные нормативы, предусмотренные в постановлении № 92 для целей налогообложения прибыли, на исчисление НДФЛ не влияют.

Отметим, что Федеральная налоговая служба довела письмо Минфина России от 23.12.09 № 03-04-07-01/387 до сведения нижестоящих налоговых органов (письмо от 27.01.10 № МН-17-3/15@). Это должно привести к сокращению споров по данному вопросу. Тем более что и арбитражные суды считают: по-становление № 92 не распространяется на налогообложение физических лиц (постановление Президиума ВАС РФ от 30.01.07 № 10627/06).

Однако если автомобиль не является личным имуществом работника и он управляет им по доверенности, сумма компенсации облагается НДФЛ в полном объеме (письмо Минфина России от 21.09.11 № 03-04-06/6-228).

Страховые взносы во внебюджетные фонды и на травматизм. На сумму компенсации, определенную сторонами в трудовом договоре или письменном соглашении, страховые взносы во внебюджетные фонды, в том числе взносы на травматизм, начислять не нужно (подп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ и подп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ).

Аналогичного мнения придерживаются ФСС России (письмо от 17.11.11 № 14-03-11/08-13985) и Минздравсоцразвития России (п. 3 письма от 06.08.10 № 2538-19, письма от 26.05.10 № 1343-19 и от 12.03.10 № 550-19).

Изменим условие примера 1. Предположим, в трудовом договоре, заключенном с менеджером А.В. Петуховым, указано, что в служебных целях он использует свой личный автомобиль. За это ему выплачивается компенсация в размере 5000 руб. в месяц. Согласно паспорту транспортного средства рабочий объем двигателя автомобиля равен 1900 куб. см.

Поскольку объем двигателя составляет менее 2000 куб. см, при расчете налога на прибыль организация не сможет признать всю сумму компенсации. Она вправе ежемесячно включать в расходы лишь по 1200 руб.

НДФЛ и страховые взносы во внебюджетные фонды, в том числе взносы на травматизм, на сумму компенсации компания не начисляет.

Вариант третий — безвозмездное пользование автомобилемБезвозмездное пользование подходит для ситуаций, когда владелец готов предоставить свой автомобиль без получения за это арендной платы или компенсации, так как, к примеру, он является участником общества. А само общество заинтересовано в признании в налоговом учете хотя бы расходов на содержание автомобиля.

Сделка оформляется договором безвозмездного пользования автомобилем (ст. 689—701 ГК РФ). Другое его название — договор ссуды. По условиям такого договора собственник (ссудодатель) передает автомобиль в безвозмездное временное пользование организации (ссудополучателю), а последняя обязуется вернуть его в том состоянии, в котором она его получила, с учетом нормального износа (п. 1 ст. 689 ГК РФ). Плата за пользование не предусмотрена.

Все расходы, связанные с эксплуатацией автомобиля и его поддержанием в исправном состоянии, включая расходы на ГСМ, текущий и капитальный ремонт, несет ссудополучатель, то есть организация (ст. 695 ГК РФ).

Налог на прибыль. Если организация-ссудополучатель безвозмездно пользуется транспортным средством в деятельности, направленной на получение дохода, то расходы на его содержание она вправе учесть в целях налогообложения прибыли (п. 1 ст. 252 и подп. 49 п. 1 ст. 264 НК РФ).

Однако, по мнению Минфина России, помимо расходов, у организации возникает еще и доход. Он представляет собой экономическую выгоду от безвозмездного пользования имуществом. Ведь получая автомобиль по договору безвозмездного пользования, организация безвозмездно получает право пользования им, то есть имущественное право. А доходы в виде безвозмездно полученных имущественных прав в налоговом учете относятся к внереализационным (п. 8 ст. 250 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 19.04.10 № 03-03-06/4/43, от 11.12.09 № 03-03-06/1/804 и от 04.04.07 № 03-03-06/4/37. С этими выводами согласен и Президиум ВАС РФ (п. 2 информационного письма от 22.12.05 № 98).

Проблема в том, как определить сумму полученного дохода. Организация, заключившая с сотрудником договор безвозмездного пользования автомобилем, фактически получает не само транспортное средство, а услугу. Значит, размер внереализационного дохода она должна определять исходя из рыночной стоимости 1 такой услуги. Как правило, за основу берут рыночные цены на аренду идентичного имущества без учета НДС.

Дополним условие примера 1. Допустим, генеральный директор организации С.Н. Степанов передал ей свой личный автомобиль в безвозмездное пользование. При этом стороны заключили договор ссуды. Автомобили генерального директора и менеджера А.В. Петухова, передавшего его компании в аренду, относятся к одному классу.

Итак, по договору аренды организация выплачивает менеджеру арендную плату за аналогичный автомобиль в размере 5000 руб. Значит, ее внереализационный доход в виде экономической выгоды от безвозмездного пользования автомобилем гендиректора тоже равен 5000 руб. В налоговом учете организация ежемесячно включает эту сумму во внереализационные доходы.

Упрощенная система налогообложения. «Упрощенцы» определяют доходы по кассовому методу, то есть в момент получения денежных средств или погашения задолженности иным способом (п. 1 ст. 346.17 НК РФ).

Несмотря на это, в случае получения от работника автомобиля в безвозмездное пользование у «упрощенца» также возникает внереализационный доход (п. 1 ст. 346.15 НК РФ). Его сумма определяется исходя из рыночных цен на аренду идентичного имущества без учета НДС (письмо Минфина России от 17.08.11 № 03-11-11/209).

Какой вариант выбратьНаиболее безопасным и выгодным вариантом с точки зрения налогообложения является заключение между работником и работодателем договора аренды автомобиля без экипажа. В этом случае организация сможет признать в налоговом учете и сумму арендной платы, и расходы по содержанию и эксплуатации автомобиля. При выплате арендной платы она должна удержать НДФЛ, а вот страховые взносы во внебюджетные фонды начислять не нужно.

Вариант с передачей автомобиля в безвозмездное пользование является наиболее рискованным и наименее выгодным. Ведь в налоговом учете организация сможет признать только расходы на содержание и эксплуатацию автомобиля. Более того, у нее возникнет внереализационный доход, точную сумму которого определить достаточно сложно. Поэтому не исключены разногласия с налоговиками

1: О том, по каким правилам с 2012 года рассчитывается рыночная цена, читайте в статье «Пять методов, которые налоговики будут использовать для определения рыночной цены» // РНК, 2011, № 17, с. 29.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое