Категория: Бланки/Образцы

При взвешивании закладываемой в хранилище силосной (зеленой массы) Акт приема-передачи грубых и сочных кормов составляется после окончания загрузки силосного сооружения и его укрытия.

В отдельных случаях количество готового силоса, заложенного в траншею, может определяться и путем взвешивания одного куб.м силоса и умножения его массы на объем силосной массы в траншее, определенный путем обмера до ее загрузки.

В таком случае количество заготовленного силоса определяется не раньше чем через 20 дней после его закладки в силосные сооружения.

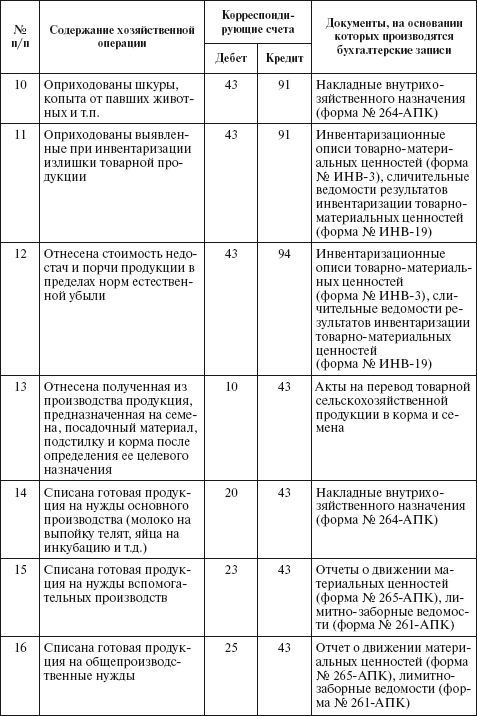

Силос принимают к учету на основании Акта приема-передачи грубых и сочных кормов (форма N 204-АПК). Принятый и оформленный Актом (форма N 204-АПК) силос передается на хранение материально ответственным лицам.

Нормы расхода зеленой массы на приготовление силоса приведены в приложении 5.

Перевод физической массы корма в кормовые единицы производится по коэффициентам, определяемым лабораторным исследованием кормов, проводимым ветеринарной службой, а при отсутствии - по временным усредненным нормативам питательности 1 кг натуральной массы: сенажа - 0,28 к.ед. силоса - 0,23 к.ед.

При получении документов с результатами лабораторного исследования кормов урожая текущего года производится корректировка данных о количестве заготовленных кормов в кормовых единицах в соответствии с их фактической питательностью.

Урожайность кормовых культур определяется на основе перевода провяленной зеленой массы в зеленую массу с естественной влажностью (90 - 95%) по следующей формуле:

Например, использовано для закладки сенажа 1000 ц провяленной травы влажностью 55%. Влажность свежескошенной массы 90%. В этом случае количество свежескошенной травы, использованной для закладки сенажа, составит 4500 ц:

Зерносенаж - корм для животных, приготовленный из зерновых культур, убираемых в фазе молочно-восковой (начале восковой) спелости, путем силосования всей массы растения, включая и зерновую часть. Влажность закладываемого зерносенажа составляет 50 - 60%.

Зерносенаж принимается к учету по Актам приема-передачи грубых и сочных кормов (форма N 204-АПК) на основании взвешивания закладываемой массы со скидкой на "угар" 10 - 12% в зависимости от исходной влажности в таком же порядке, как и сенаж.

Зерновые культуры, убранные на зерносенаж, не должны учитываться в объеме собранного зерна и при определении урожайности зерновых культур.

Определение массы рассыпного и прессованного в тюки (рулоны) сена и соломы, высушенных в поле до кондиционной (стандартной) влажности, производят:

- при наличии весового хозяйства - взвешиванием;

- при отсутствии весового хозяйства:

рассыпное сено - исходя из объема и фактической массы одного кубометра на момент обмера;

прессованное в тюки (рулоны) - по их количеству и средней массе одного тюка (рулона), полученной контрольным взвешиванием.

Массу сена повышенной влажности, заложенного на досушивание активным вентилированием, определяют в порядке, предусмотренном выше, с пересчетом на кондиционную (стандартную) влажность. То есть расчет массы готового сена определяется по формуле:

Например, заложено на активное вентилирование 10 тонн сена влажностью 30%. После сушки влажность составила 15%. Количество готового сена составит 8,23 тонны:

Использование зеленой массы на производство гранулированных кормов оформляется Реестром отправки зерна и другой продукции с поля (форма N 401-АПК). Принятие к учету готового корма производится путем его взвешивания и составления требования-накладной (форма N 203-АПК). Сельскохозяйственные организации для контроля за количеством зеленой массы, израсходованной для приготовления гранулированных кормов, составляют Акт произвольной формы, в котором отражаются зеленая масса и масса полученного готового гранулированного корма.

По окончании заготовки все грубые и сочные корма, помимо других первичных бухгалтерских документов, оформляются Актами приема-передачи грубых и сочных кормов (форма N 204-АПК) и передаются на хранение материально ответственным лицам (бригадирам, заведующим фермами).

2.1.6. Учет урожая пастбищ

Продукцией культурных, улучшенных и естественных пастбищ является зеленая масса, скормленная животным на корню, использованная на силос, сенаж и сено.

Количество зеленой массы пастбищ, скормленной животным путем выпаса, определяется агрономической и зоотехнической службами организации зоотехническим или укосным методами.

При определении количества зеленой массы зоотехническим методом исходят из массы продукции, полученной за время нахождения животных на пастбище, и норм расхода кормов на единицу продукции. Нормы расходования кормов в кормовых единицах на единицу животноводческой продукции, а также количество кормовых единиц в единице корма утверждаются в каждой сельскохозяйственной организации.

Пример. В июле месяце для выпаса 200 коров использовалось 100 га пастбищ. За этот месяц было получено 960 ц молока. Норма расхода кормов на 1 ц молока утверждена в количестве 0,9 ц кормовых единиц. Для подкормки коров использовали 180 ц комбикормов, которые содержали 150 ц кормовых единиц.

Для получения 960 ц молока необходимо затратить 864 ц кормовых единиц. Следовательно, на пастбище путем выпаса коров было израсходовано 714 ц кормовых единиц (864 - 150). Исходя из количества ц кормовых единиц в одном центнере зеленой массы (0,18) определяется количество зеленой массы, скормленной животным путем выпаса на пастбище, что составит 3966 ц (714 / 0,18).

При использовании укосного метода количество зеленой массы, съеденной путем выпаса животных, определяется путем скашивания зеленой массы в нескольких местах и ее взвешивания перед каждым использованием пастбища в отчетном периоде. Участки для скашивания и взвешивания зеленой массы устанавливаются исходя из ширины захвата косилки.

Для принятия к учету зеленой массы, скормленной животным путем выпаса, составляется Акт на оприходование пастбищных кормов (форма N 205-АПК) (с использованием зоотехнического метода) или Акт произвольной формы - при укосном методе.

Оценка зеленой массы пастбищ производится по сумме фактических затрат по их содержанию и уходу за ними, а при их отсутствии зеленая масса учитывается только по количеству без отражения на счетах бухгалтерского учета. Количество зеленой массы, скормленной животным путем выпаса, в этом случае отражается только в Накопительной ведомости учета кормов (форма N 213-АПК).

Аналогично определяется количество использованной зеленой массы однолетних и многолетних трав и других культур на корм животным путем выпаса.

Ежемесячно руководители животноводческих ферм сдают в бухгалтерию вместе с Отчетом о движении продукции и материалов (форма N 215-АПК) Акты на оприходование пастбищных кормов (форма N 205-АПК) и Ведомости учета расхода кормов (форма N 202-АПК) для списания пастбищных кормов по целевому использованию.

Зеленая масса пастбищ может быть использована на силос, сенаж и сено. Поэтому все виды продукции пастбищ пересчитываются в зеленую массу и сено исходя из содержания в них влаги в процентах (в соответствии с вышеизложенным порядком).

2.1.7. Учет продукции технических культур

Основными техническими культурами, выращиваемыми в Республике Беларусь, являются лен-долгунец, сахарная свекла, рапс.

Продукцией технических культур являются льносемена, льносоломка, корнеплоды сахарной свеклы, семена рапса.

Поступление семян льна-долгунца оформляется Реестром отправки зерна и другой продукции с поля (форма N 401-АПК). Семена льна-долгунца принимаются к учету после разделки вороха в массе, то есть после первичной очистки. Первичная очистка включает обмолот льна-вороха льнокомбайном. При необходимости производится сушка, сортировка льносемян, что оформляется Актом на сортировку и сушку зерна и другой продукции с поля (форма N 410-АПК).

При комбайновой уборке льна масса льносоломки определяется следующим способом.

Подсчитывается количество лент льносоломки после уборки комбайном и определяется ее масса в ленте. Например, за смену льнокомбайном убрано 4 га льна. Ширина участка 100 м. Ширина захвата комбайна 2 м. Число лент составит 50, а общая длина лент - 20000 м. Затем в десяти местах поля берется льносоломка с 1 погонного метра ленты и взвешивается. Масса льносоломки с 10 погонных метров составила 3,8 кг. Общая масса льносоломки составит 7600 кг, что должно быть отражено в Акте приема-передачи грубых и сочных кормов (форма N 204-АПК).

Для принятия к учету льнотресты, масса которой определяется путем взвешивания при отправке ее на льнозаводы, составляется Реестр отправки зерна и другой продукции с поля (форма N 401-АПК). Отправка льнотресты на льнозавод оформляется товарно-транспортной накладной (форма ТТН-1 (растениеводство)).

Сахарная свекла в процессе уборки обязательно взвешивается. Результаты взвешивания отражаются в Реестре отправки зерна и другой продукции с поля (форма N 401-АПК) при комбайновой уборке и в Дневнике поступления сельскохозяйственной продукции (форма N 411-АПК) - при ручной уборке. Физическая масса сахарной свеклы определяется после ручной очистки от земли, при уборке комбайном - после контрольного взвешивания без земли и установления коэффициента заземленности.

Семена рапса принимаются к учету на основании составленных Реестров отправки зерна и другой продукции с поля (форма N 401-АПК). Соломка рапса принимается к учету на основании Акта приема-передачи грубых и сочных кормов (форма N 204-АПК).

2.2. Продукция животноводства (кроме приплода, прироста)

2.2.1. Для ежедневного учета надоенного молока в подразделении применяется Журнал учета надоя молока (форма N 412-АПК) (далее - Журнал (форма N 412-АПК), который открывается на 15 дней.

Журнал (форма N 412-АПК) заполняет руководитель подразделения. Записи в Журнал производятся ежедневно по результатам каждого доения (утро, полдень, вечер), по каждой доярке (мастеру машинного доения). В отдельных графах проставляются данные о количестве закрепленных коров за дояркой, в том числе дойных, жирность молока, количество жироединиц, прочие данные о качестве молока (кислотность и др.).

Итоговые данные журнала по вертикали дают сведения о надое молока за день.

Для определения среднего процента жира надоенного молока принятое молоко вначале пересчитывается в однопроцентное, а затем делится на физическую массу полученного молока.

Журнал (форма N 412-АПК) предназначен для регистрации получаемого в подразделении (ферме, бригаде) молока в течение 15 дней. Ежедневно доярка (мастер машинного доения) и руководитель подразделения своей подписью подтверждают правильность данных о количестве надоенного молока.

В разделе "Сводные данные о надое молока" Журнала (форма N 412-АПК) приводятся итоговые данные о количестве надоенного молока по каждой доярке (мастеру машинного доения) за отчетный период (15 дней) с указанием его жирности.

На последней странице Журнала (форма N 412-АПК) отражаются сводные данные по движению принятого молока: поступлению и его расходованию по каждому дню отчетного периода. В графах 3, 6, 9, 12 и 14 указываются поступление, расход и остаток молока в пересчете на базисную жирность. Правильность данных подтверждается подписью руководителя подразделения и бухгалтера.

Данные о количестве надоенного молока ежедневно из журнала учета надоя молока переносят в Ведомость учета движения молока (форма N 414-АПК).

В случае осуществления учета полученного молока с использованием автоматизированных (компьютерных) систем первичный учетный документ по учету надоя молока формируется в результате ввода информации в экранную форму документа и при дальнейшем выводе документа на печать.

2.2.2. Для ежедневного учета надоенного молока по каждой доярке (мастеру машинного доения) в течение месяца предназначена Карточка учета надоя молока (форма N 413-АПК) (далее - Карточка (форма N 413-АПК). Заполняется руководителем подразделения. Используется как альтернативный вариант Журналу учета надоя молока (форма N 412-АПК). Отличительной особенностью является систематизация (накапливание) данных о количестве надоенного молока в разрезе отдельных работников (доярок, мастеров машинного доения).

Карточка (форма N 413-АПК) составляется в одном экземпляре и в течение отчетного периода (месяца) находится в подразделении. Используется для заполнения Ведомости учета движения молока (форма N 414-АПК).

Подписывается руководителем подразделения, лаборантом, дояркой (мастером машинного доения).

2.2.3. Для обобщения данных о ежедневном движении молока применяется Ведомость учета движения молока (форма N 414-АПК) (далее - Ведомость (форма N 414-АПК). Ведомость ведется по каждому подразделению ежедневно на основании первичных документов. В Ведомости (форма N 414-АПК) отражаются сведения о поступлении молока, его расходовании по основным каналам (реализовано, передано в переработку, израсходовано на выпойку телят, поросят, израсходовано на общественное питание и др.), выводится остаток на конец дня и указывается средний процент жирности молока.

Ведомость (форма N 414-АПК) заполняется руководителем подразделения в двух экземплярах. По истечении отчетного месяца первый экземпляр Ведомости вместе с первичными документами, подтверждающими поступление и расходование молока, представляется в бухгалтерию для осуществления учетных записей по движению молока. Второй экземпляр Ведомости (форма N 414-АПК) остается у руководителя подразделения и является основанием для контроля за движением молока.

Ведомость (форма N 414-АПК) подписывается руководителем подразделения.

2.2.4. Для оформления приема и учета количества настриженной шерсти используется Акт настрига и приема шерсти (форма N 415-АПК) (далее - Акт (форма N 415-АПК).

Акт (форма N 415-АПК) составляется руководителем структурного подразделения, утверждается руководителем организации.

В Акте (форма N 415-АПК) указывается дата стрижки овец, фамилия и инициалы чабана, за которым закреплена отара, возрастная группа и порода овец, количество и качество настриженной шерсти, в том числе с одной овцы.

Акт (форма N 415-АПК) подписывают зоотехник, руководитель подразделения, старший чабан, заведующий пунктом стрижки и материально ответственное лицо, принявшее шерсть.

Акт (форма N 415-АПК) составляется в двух экземплярах, из которых один остается у руководителя подразделения и является основанием для начисления заработной платы чабанам, а второй передается материально ответственному лицу, принявшему на склад шерсть для принятия ее к учету и составления Отчета о движении продукции и материалов (форма N 215-АПК). Шерсть принимается к бухгалтерскому учету в натуральной массе.

2.2.5. Для ежедневного учета поступления яиц предназначен Дневник учета сбора яиц (форма N 416-АПК) (далее - Дневник (форма N 416-АПК). Дневник заполняет руководитель подразделения (цеха).

В Дневнике (форма N 416-АПК) указывается поголовье и масса птицы на начало каждого дня. Количество яиц, собранных за день, подтверждается подписью оператора (птичницы).

В конце отчетного периода (месяца, декады) в Дневнике (форма N 416-АПК) указывается среднее поголовье несушек, яйценоскость на одну несушку в штуках.

Подписывается Дневник (форма N 416-АПК) руководителем подразделения (начальником цеха), оператором (птичницей) и бухгалтером, который проверяет правильность записей в нем.

2.2.6. Для оформления результатов ежедневной сортировки яиц в цехе инкубации в специализированных птицеводческих организациях применяется Акт на сортировку яиц (форма N 417-АПК) (далее - Акт (форма N 417-АПК).

Акт (форма N 417-АПК) составляется в одном экземпляре начальником цеха инкубации. В процессе сортировки выделяются нестандартные яйца, имеющие дефекты: насечки, битые и т.д. Дефектованные яйца по Требованию-накладной или Лимитно-заборной карте сдаются на склад.

Акт на сортировку яиц (форма N 417-АПК) подписывают начальник цеха инкубации, зоотехник, сортировщик и оператор. Акт (форма N 417-АПК) утверждается руководителем организации.

Акт (форма N 417-АПК) служит основанием для записей в Отчет о процессах инкубации (форма N 310-АПК) и в установленные сроки представляется в бухгалтерию организации.

2.2.7. Для обобщения данных за месяц о виде переработки птицы, выходе продукции, пригодной для потребления, и отходах производства в специализированных птицеводческих организациях применяется Отчет о переработке птицы и выходе продукции (форма N 418-АПК) (далее - Отчет (форма N 418-АПК).

В Отчете (форма N 418-АПК) содержатся данные о поступлении птицы на убой и выходе продукции переработки в результате забоя: мяса (по категориям) и прочей продукции (пух, перо, подкрылок, головки, ножки, технические отходы). В Отчете (форма N 418-АПК) отражается также ветеринарный брак мяса, потери массы при остывании, естественная убыль при термической обработке.

Отчет (форма N 418-АПК) составляется в двух экземплярах начальником цеха переработки птицы на основании записей, произведенных в Книге учета движения животных и птицы (форма N 301-АПК). Первый экземпляр остается в цехе переработки птицы, второй с приложенными подтверждающими документами (Акт на выбытие животных и птицы (форма N 302-АПК), Требование-накладная (форма N 203-АПК) и др.) представляется в бухгалтерию организации.

Отчет (форма N 418-АПК) подписывается начальником цеха переработки птицы, ветврачом и бухгалтером, принимающим отчет. Отчет (форма N 418-АПК) служит основанием для оформления учетных записей и начисления заработной платы труда птицеводам.

2.3. Продукция, поступающая от граждан для реализации

2.3.1. Для оформления операций поступления (закупки) и выбытия (передачи, продажи) животных по договорам с гражданами предназначен Акт на передачу (продажу), закупку скота и птицы по договорам с гражданами (форма N 419-АПК) (далее - Акт (форма N 419-АПК).

Документ используется по всем операциям движения животных согласно заключенным договорам с гражданами на закупку, передачу на выращивание и откорм и т.д.

В Акте (форма N 419-АПК) отражается поступление (передача) животных по каждому договору с гражданином с учетом скидки на содержимое желудочно-кишечного тракта.

Акт (форма N 419-АПК) является основанием для принятия к бухгалтерскому учету прироста живой массы животных после завершения откорма, а также для оформления Товарно-транспортных накладных (ТТН-1/скот) при реализации животных заготовительным организациям.

Подписывается Акт (форма N 419-АПК) членами комиссии, осуществляющей прием (передачу, закупку) животных: руководителем подразделения, зоотехником, ветврачом, гражданином, бухгалтером.

2.3.2. Для оформления приемки (закупки) молока у граждан в порядке выполнения заключенных договоров для последующей его реализации перерабатывающим организациям используется Книжка учета приемки (закупки) молока у граждан (форма N 420-АПК) (далее - Книжка (форма N 420-АПК).

Книжка открывается на отдельного сдатчика (гражданина(ку)) с указанием населенного пункта (места проживания). Приемщиком молока заполняются следующие реквизиты: номер и дата составления договора со сдатчиком молока, общее количество по договору, базисная жирность и цена за 1 кг.

По каждому дню (дате) приемки молока в книжке указывается количество принятого молока, процент жира, количество молока в пересчете на базисную жирность. Эти данные подтверждает приемщик молока своей подписью.

Книжка (форма N 420-АПК) постоянно находится у сдатчика молока, который осуществляет контроль за правильностью сделанных записей в книжке.

2.3.3. Журнал учета приемки (закупки) молока у граждан (форма N 421-АПК) (далее - Акт (форма N 421-АПК) представляет собой документ накопительного характера, в котором приемщик молока обобщает данные о движении молока, закупленного у граждан по договорам, за месяц.

В разделе 1 "Учет приемки (закупки) молока" приемщик по каждому сдатчику отражает массу принятого (закупленного) молока фактически и в пересчете на базисную жирность за каждый день месяца (графы 1 - 33), а также общее количество поступившего от сдатчиков молока за месяц и с начала года (графы 34 - 38).

В разделе 2 "Движение принятого молока" отражается реализация молока с указанием номеров Товарно-транспортных накладных (ТТН-1/молоко), его физической массы и в пересчете на базисную жирность. В Журнале (форма N 415-АПК) указывается остаток молока на начало месяца и на конец каждого дня.

Журнал (форма N 421-АПК) является основанием для учетных записей в Ведомости учета движения молока (форма N 414-АПК). Подписывается приемщиком и бухгалтером.

Приемщик обязан получить от органов ветеринарного надзора (ветстанции) списки владельцев больных коров, от которых не разрешается прием молока.

2.3.4. Для оформления операций по закупке картофеля, овощей, плодов, яиц, шерсти и другой продукции у граждан по договорам составляется Приемно-расчетная ведомость на закупку сельскохозяйственной продукции у граждан (форма N 422-АПК) (далее - Ведомость (форма N 422-АПК). Составляется заготовителем сельскохозяйственной продукции в одном экземпляре в течение рабочего дня по мере закупки сельскохозяйственной продукции у граждан.

В Ведомости (форма N 422-АПК) указывается дата закупки, фамилия, имя, отчество сдатчика, его паспортные данные, продукты, которые закупаются, сорт, категория, масса (количество), цена, сумма к оплате и подпись сдатчика в получении денег.

Ведомость (форма N 422-АПК) составляется на группу сельскохозяйственных продуктов или на каждый продукт в отдельности.

По окончании рабочего дня Ведомость (форма N 422-АПК) сдается в бухгалтерию организации. На основании ее производятся записи по учету продукции и списанию денег на ее закупку.

2.4. Продукция подсобных (промышленных)

и прочих производств

2.4.1. Убой животных и птицы оформляется Актом на выбытие животных и птицы ( форма N 302-АПК). Продукция убоя скота после ее охлаждения, а также используемые продукты падежа животных (кожа, мясо др.) ежедневно сдаются на склад сельскохозяйственной организации по требованию-накладной (форма N 203-АПК), которая выписывается в двух экземплярах. Второй экземпляр с подписью кладовщика (зав. складом), принявшего продукцию, прилагается к Акту на выбытие животных и птицы. При этом используемые продукты падежа животных должны приниматься к учету по фактической массе. Скидка на последующую естественную убыль не допускается.

Бухгалтерия должна контролировать полноту принятого к учету мяса, субпродуктов, кожсырья и другой продукции. При этом фактический выход мяса по категориям и субпродуктов необходимо сопоставлять с действующими нормами выхода продукции с учетом упитанности животных.

2.4.2. В животноводческих комплексах (убойных цехах организаций) убой и падеж животных на санбойне оформляется Учетным листом убоя и падежа животных (форма N 703-АПК) (приложение 13). В учетном листе показывается число голов и живая масса животных, обработанных за день, и выход продукции по видам от всех животных, а также падеж.

Животные, поступившие для убоя, должны быть обработаны в течение этого же дня. В тех случаях, когда в пункте убоя за текущий день не обработаны все поступившие животные, оставшиеся на следующий день животные и их живая масса отражаются по строке "остаток на конец дня", а в следующем Учетном листе - по строке "остаток на начало дня".

В Учетном листе убоя и падежа животных (форма N 703-АПК) указывается заключение ветеринарного врача о причине убоя животных по каждому участку.

При выяснении в процессе убоя причин, по которым продукция от какого-либо животного не может быть использована и подлежит уничтожению, ветеринарный врач обязан сообщить об этом начальнику участка (заведующему фермой), откуда поступило животное, и в бухгалтерию организации для перевода данного животного из раздела "Убой" в раздел "Падеж".

В разделе "Падеж" данного документа указывается число голов и живая масса павших животных, вывезенных с отдельных технологических участков, а также количество шкур, снятых с этих животных. Здесь же отражается заключение ветеринарного врача о причине падежа.

Учетный лист убоя и падежа животных (форма N 703-АПК) составляется в двух экземплярах и подписывается: работником, принявшим животных для убоя; работником, принявшем продукцию от убоя животных на складе; ветеринарным врачом, подтвердившим убой и выход продукции. Утверждается начальником комплекса (производства). Первый экземпляр передается в бухгалтерию организации.

2.4.3. На птицефабриках и в специализированных птицеводческих организациях убой птицы оформляется Отчетом о переработке птицы и выходе продукции (форма N 418-АПК) (далее - Отчет (форма N 418-АПК), где отражаются количество голов птицы и ее живая масса, поступившая на убой, а также выход продукции после ее забоя. Кроме того, учитывается и выход прочей продукции (пух, перо и др.), а также отражается ветеринарный брак, потери мяса при остывании, естественная убыль при термической обработке и технические отходы.

Отчет (форма N 418-АПК) составляется в двух экземплярах начальником цеха переработки птицы. Записи в него производятся на основании Книги учета движения животных и птицы (форма N 301-АПК). Один экземпляр остается в цехе переработки птицы, а второй, вместе с приложенными подтверждающими документами (Акт на выбытие животных и птицы, требование-накладная и др.), передается в бухгалтерию организации.

Отчет (форма N 418-АПК) подписывают начальник цеха переработки птицы, ветврач и бухгалтер, принимающий отчет.

Каждая партия птицы, поступившая в убойный цех, перед забоем обязательно взвешивается, и составляется Акт на выбытие животных и птицы (форма N 302-АПК). Выход мяса в Акте показывается по количеству, массе и категориям, а также по видам птицы.

Законодательная база Республики Беларусь на www.BankZakonov.com