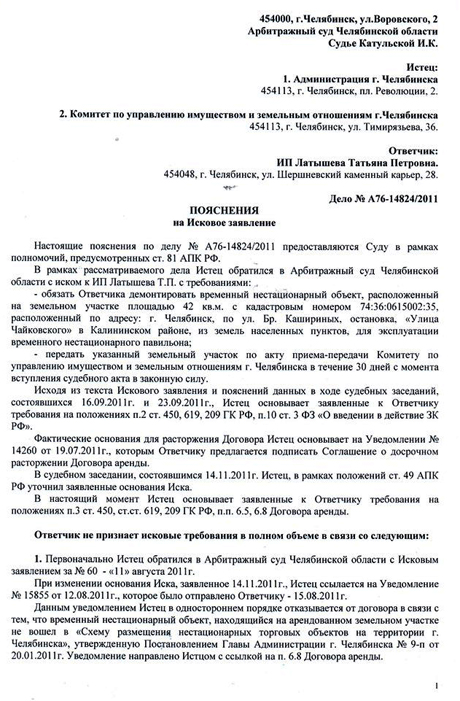

Категория: Бланки/Образцы

yante. при камеральной проверке имеют право запросить договор аренды. У автора нет ни одного правоустанавливающего документа и похоже не будет. Ни ПСН, ни ЕНВД применять не получится именно из-за этого.

Я спросил не просто так, а "для себя" - у жены фотостудия ( на ЕНВД ), но она в ней не каждый день работает, вот во все остальные дни там в студии другой фотограф сидит ( тоже на ЕНВД ). Договор - не мою жену, платежи - от меня ( у жены нет счета в банке, да и арендодателя это устраивает ), "тот" фотограф работает с начала года, вопросов к нему пока нет.

Последний раз редактировалось yante; 12.06.2016 в 14:59.

yante. я ошибся насчет ЕНВД - договор аренды при постановке не обязателен.

Получается с данным помещением остается только вариант УСН с ккм?

yante. при камеральной проверке имеют право запросить договор аренды. У автора нет ни одного правоустанавливающего документа и похоже не будет. Ни ПСН, ни ЕНВД применять не получится именно из-за этого.

а как же например на рынке--земля в аренде--на ней построены временные торговые павильоны(киоски..ряды)..--и вполне сдаются в аренду как торг.место --киоск то же. или если есть в павильоне торг зал--то как торг площадь

то же все помещения без офиц регистрации(св-ва о собственности)..как это делается??---ФНС принимает декларации и не задает вопросов.

yante. ЕНВД по бытовым услугам не зависит от площади, как розничная торговля.

Аноним. рынок это рынок, они по своим правилам живут. И места они сдают официально обычно. Ау автора темы незарегистрированная недвижимость сдается, это совсем другая ситуация. По сути её сдают незаконно.

У автора темы есть условие - сдать в субаренду участок ему не могут. У рынков такой проблемы нет обычно.

Над.К т.е. если "Арендодатель сдает Арендатору

1.земельный участок под установку временного торгового павильона(киоска) Арендатором

или

2.сдает уже установленый на своем земельном участке павильон(киоск) Арендодателя

то

Арендатор может применять ЕНВД??

если это не рынок--а просто---ну промзона--на участке решили поставить павильоны и в аренду нам

на основании каких документов рассчитывать физ.показатель--ну если это подходит под ЕНВД

Так нечего сдавать-то. Права собственности на киоск явно ни у кого нет. Имущество, сдаваемое в аренду, должно быть в собственности и четко определено в договоре аренды. Тут еще вопрос в том, что земли у нас в стране имеют определенное пользование.

Dana1 08 Jun 2012

Dana1 08 Jun 2012

Добрый день!

Если среди вас есть владельцы торговых павильонов, подскажите, пожалуйста, какие документы необходимо на них иметь? Дело в том, что есть возможность приобрести павильон, хочу, чтобы продавец мне все их предоставил.

Заранее спасибо.

1. Договор аренды земли, в нём указан кадастровый номер участка.

2. Возможность переформления договора аренды земли на Вас, либо субаренда, на которую даётся разрешение в договоре аренды земли.

3. Павильон это не капитальное здание, поэтому права собственности на него нет.

Отсюда вытекает, что купить вы его можете по акту приёмки и договору купли/продажи. Юридически такой договор нигде не регистрируется.

4. Смотря о каком павильоне речь.

Если там подключена эл. энергия, то должен быть договор с эл. сетями на обслуживание, счётчик официально зарегистрирован. По хорошему и проект подключения должен быть.

То же касается воды и канализации. Договор с Горводоканалом и счётчики на воду.

То же касается и других возможных подключений - газ, телефон.

Не знаю как у вас в городе, а у нас обязателен договор о вывозе мусора.

5. Возможно у хозяина присутствует проект павильона - сброшюрованная тетрадочка. В нём должна быть топосъёмка (нанесение на участок всех коммуникаций)

6. Хорошо, если есть акт приёмки объекта.

В нём все заинтересованные службы ставят свои росписи, давая тем самым разрешение на работу.

7. На руках у хозяина павильона должна быть справка БТИ, паспорт хранится в самом БТИ.

Справка БТИ нужна для ФНС о торговой площади.

P.S. Никакого разрешительного письма не нужно. От кого. Если присутствует то, что я написала, то никаких вопросов быть не может.

Главное, землю на Вас переоформить и, впоследствии, все коммунальные договоры.

Сообщение отредактировал Dana1: 08 June 2012 - 00:19

Денис_K 08 Jun 2012

1. Договор аренды земли, в нём указан кадастровый номер участка.

2. Возможность переформления договора аренды земли на Вас, либо субаренда, на которую даётся разрешение в договоре аренды земли.

3. Павильон это не капитальное здание, поэтому права собственности на него нет.

Отсюда вытекает, что купить вы его можете по акту приёмки и договору купли/продажи. Юридически такой договор нигде не регистрируется.

4. Смотря о каком павильоне речь.

Если там подключена эл. энергия, то должен быть договор с эл. сетями на обслуживание, счётчик официально зарегистрирован. По хорошему и проект подключения должен быть.

То же касается воды и канализации. Договор с Горводоканалом и счётчики на воду.

То же касается и других возможных подключений - газ, телефон.

Не знаю как у вас в городе, а у нас обязателен договор о вывозе мусора.

5. Возможно у хозяина присутствует проект павильона - сброшюрованная тетрадочка. В нём должна быть топосъёмка (нанесение на участок всех коммуникаций)

6. Хорошо, если есть акт приёмки объекта.

В нём все заинтересованные службы ставят свои росписи, давая тем самым разрешение на работу.

7. На руках у хозяина павильона должна быть справка БТИ, паспорт хранится в самом БТИ.

Справка БТИ нужна для ФНС о торговой площади.

P.S. Никакого разрешительного письма не нужно. От кого. Если присутствует то, что я написала, то никаких вопросов быть не может.

Главное, землю на Вас переоформить и, впоследствии, все коммунальные договоры.

Спасибо, Dana1

Больше всего меня беспокоило свидетельсьво о праве на собственность, т.к. его нет. Павильон нестационарный. А что за справка из БТИ? У хозяина ее нет. Можно будет оформить в БТИ паспорт после покупки? Из всех документов у хозяина только договор купли-продажи, акт приема-передачи и техпаспорт (не из БТИ, делала какая-то фирма). Договора аренды земли нет, т.к. там другая схема.

Dana1 08 Jun 2012

Больше всего меня беспокоило свидетельсьво о праве на собственность, т.к. его нет. Павильон нестационарный

Получается, что-то в виде киоска?

А что за справка из БТИ? У хозяина ее нет. Можно будет оформить в БТИ паспорт после покупки?

Из своего опыта.

Справка БТИ делается владельцем после установки павильона (киоска) на местности. Вызывается на конкретное место установки техник БТИ, замеряет все размеры, делает эскиз помещения, а потом уже изготавливает тех.паспорт, на основании которого и выдаётся справка о торговой площади. Иначе, как Вы платить налоги будете, если ЕНВД, к примеру?

Из всех документов у хозяина только договор купли-продажи, акт приема-передачи и техпаспорт (не из БТИ, делала какая-то фирма). Договора аренды земли нет, т.к. там другая схема.

А других документов и не будет, если объект нестационарный. Тех. паспорт - это то, что я имела в виду - проект - из чего и кем сделан и кем спроектирован.

Денис_K 08 Jun 2012

Да, как киоск, его можно без проблем перевезти на другое место. А паспорт, который сейчас на руках у продавца (мой продавец - не первый владелец павильона), - это не тот паспорт, который делало БТИ после установки павильона. Нынешний паспорт мой продавец заказывал у сторонней фирмы после того, как сам приобрел павильон. Я себе тоже сделаю паспорт, если куплю павильон (мне продавец говорит, что я должен его сделать). Вот я как раз и хочу узнать, идти ли мне с моим паспортом в БТИ или оставить все, как есть?

Dana1 08 Jun 2012

А паспорт, который сейчас на руках у продавца. продавец заказывал у сторонней фирмы после того, как сам приобрел павильон.

Таак. а вот с этого места, пожалуйста поподробнее.

Вы, оказывается, знаете то, что не знаю я))

Что это за паспорт такой, что в нём написано и что это за контора, которая штампует какие-то документы непонятного назначения?

Вы хоть сами видели сей сомнительный документ?

Я себе тоже сделаю паспорт, если куплю павильон (мне продавец говорит, что я должен его сделать)

Сколько открытий за сегодняшний день! Откуда у продавца такая информация? Чем он руководствуется, убеждая Вас в этом?

Вот я как раз и хочу узнать, идти ли мне с моим паспортом в БТИ или оставить все, как есть?

Опять же: о каком паспорте речь?

Вы всё время употребляете это слово, совершенно не понимая его значения.

Денис_K 08 Jun 2012

Таак. а вот с этого места, пожалуйста поподробнее.

Вы, оказывается, знаете то, что не знаю я))

Что это за паспорт такой, что в нём написано и что это за контора, которая штампует какие-то документы непонятного назначения?

Вы хоть сами видели сей сомнительный документ?

Копия паспорта у меня на руках. В нем написано:

ООО "Теплострой"

Паспорт № такой-то

Павильон стационарный 6000х5000 мм р=3200 мм

Заказчик: Имя моего продавца

Далее идет оглавление:

1. Общие сведения

2. Техническая характеристика

3. Комплектовочная ведомость

4. Сведения о консервации и упаковке

5. Сведения о степени огнестойкости

6. Гарантийные обязательства

7. Электроосвещение

8. Условия эксплуатации

9. Меры безопасности

10. Транспортировка

11. Хранение

12. Планировка, фасады

Далее в качестве приложений идут сертификаты на материалы, из которых изготовлен павильон

ООО "Теплострой" - это, по всей видимости, изготовитель павильона. Почему эта фирма дала паспорт не первому владельцу - загадка. А может быть, это вовсе и не изготовитель, тогда не знаю, что и думать

Сколько открытий за сегодняшний день! Откуда у продавца такая информация? Чем он руководствуется, убеждая Вас в этом?

Честно говоря, не знаю с чего он решил. Видимо потому, что в нынешнем паспорте стоит его имя. Новый владелец - новый паспорт. Наверно так.

Опять же: о каком паспорте речь?

Если говорить о паспорте, изготовленном Теплостроем, то у меня вопрос: а правомерен ли он вообще? Ещё Вы в посте №5 в п. №7 упомянули справку из БТИ и паспорт, там же хранящийся. Справки у продавца нет и вряд ли он мне её предоставит. Стоит ли приобретать павильон без неё? Очень прошу помочь. Павильон очень нужен, но отдавать большую сумму страшно, т.к. чувствую, что-то там с документами не в порядке.

Сообщение отредактировал Денис_K: 08 June 2012 - 17:29

Dana1 08 Jun 2012

Ну вот теперь хоть всё разъяснилось.

Денис, приведённый документ - и есть тот самый тех паспорт изделия. Он делается на объект в не зависимоти от того, кто будет его владельцем впоследствии. От того, что Вы собираетесь его покупать, материал стен не станет другим, а сами стены менее огнестойкими. И габариты киоска не изменяются от перемены владельца.

У Вас будет договор купли продажи, акт приёма/передачи и тех. паспорт должен владельцем тупо передаться Вам в обмен на деньги.

Никакой новый документ на киоск Вы делать не должны. Если Вас убеждают в этом, значит, хотят либо развести, либо чтобы Вы также развелись.

Если говорить о паспорте, изготовленном Теплостроем, то у меня вопрос: а правомерен ли он вообще?

Правомерен. Такой (или аналогичный) документ должен быть изначально на постройку, хоть даже она и временная. Это Ваша хоть призрачная, но гарантия, что объект принадлежит данному товарищу. Не исключено, что нынешний влвделец киоска во время покупки лоханулся и купил киоск без тех. документации, а потом уже сам сделал.

Ещё Вы упомянули справку из БТИ и паспорт, там же хранящийся. Справки у продавца нет и вряд ли он мне её предоставит. Стоит ли приобретать павильон без неё?

Дело в том, что, говоря про БТИ, я сделала сноску на деятельность на ЕНВД. Вполне возможно, нынешний хозяин не занимался бизнесом, или у него была другая форма налогообложения, когда метраж торгового помещения не требуется. В таком случае паспорт БТИ также не нужен.

Павильон очень нужен, но отдавать большую сумму страшно, т.к. чувствую, что-то там с документами не в порядке.

Подведём итог.

На данном этапе имеется изделие и Ваше желание его купить. Составляете договор купли/продажи, акт приёма/передачи, в котором описываете внешний и внутренний вид объекта, вплоть до каких-то мелочей, забираете тех. паспорт.

Единственный вопрос возникает: а как нынешний владелец киоска доказывает, что данный объект принадлежит именно ему? Или тот киоск, на который есть тех. паспорт, стоит на соседней улице или в соседнем районе?

Может, у человека бизнес такой: изготовить по 1 тех паспорту 2 киоска и разводить потом людей?

Ведь тех. паспорт фактически документом не является, на его титульном листе можно написать что угодно. А вдруг нарисуется какой-нибудь другой владелец? Поэтому и боязно покупать без договора аренды земли, на которой стоит киоск.

Мне очень хотелось Вам помочь, но данная ситуация не совсем ясна и прозрачна, поэтому советовать что-то категорически не решаюсь.

Сообщение отредактировал Dana1: 08 June 2012 - 18:21

Денис_K 08 Jun 2012

Ну вот теперь хоть всё разъяснилось.

Денис, приведённый документ - и есть тот самый тех паспорт изделия. Он делается на объект в не зависимоти от того, кто будет его владельцем впоследствии. От того, что Вы собираетесь его покупать, материал стен не станет другим, а сами стены менее огнестойкими. И габариты киоска не изменяются от перемены владельца.

У Вас будет договор купли продажи, акт приёма/передачи и тех. паспорт должен владельцем тупо передаться Вам в обмен на деньги.

Никакой новый документ на киоск Вы делать не должны. Если Вас убеждают в этом, значит, хотят либо развести, либо чтобы Вы также развелись.

Правомерен. Такой (или аналогичный) документ должен быть изначально на постройку, хоть даже она и временная. Это Ваша хоть призрачная, но гарантия, что объект принадлежит данному товарищу. Не исключено, что нынешний влвделец киоска во время покупки лоханулся и купил киоск без тех. документации, а потом уже сам сделал.

Дело в том, что, говоря про БТИ, я сделала сноску на деятельность на ЕНВД. Вполне возможно, нынешний хозяин не занимался бизнесом, или у него была другая форма налогообложения, когда метраж торгового помещения не требуется. В таком случае паспорт БТИ также не нужен.

Подведём итог.

На данном этапе имеется изделие и Ваше желание его купить. Составляете договор купли/продажи, акт приёма/передачи, в котором описываете внешний и внутренний вид объекта, вплоть до каких-то мелочей, забираете тех. паспорт.

Единственный вопрос возникает: а как нынешний владелец киоска доказывает, что данный объект принадлежит именно ему? Или тот киоск, на который есть тех. паспорт, стоит на соседней улице или в соседнем районе?

Может, у человека бизнес такой: изготовить по 1 тех паспорту 2 киоска и разводить потом людей?

Ведь тех. паспорт фактически документом не является, на его титульном листе можно написать что угодно. А вдруг нарисуется какой-нибудь другой владелец? Поэтому и боязно покупать без договора аренды земли, на которой стоит киоск.

Мне очень хотелось Вам помочь, но данная ситуация не совсем ясна и прозрачна, поэтому советовать что-то категорически не решаюсь.

Dana1, спасибо Вам большое, Вы мне очень помогли!

PethWhitefang 31 Aug 2012

Очень прошу помочь. Павильон очень нужен, но отдавать большую сумму страшно, т.к. чувствую, что-то там с документами не в порядке.

Думаю, Вы уже готовы воспринять истину - без стряпчего здесь не обойтись. Когда уменя голова также распухла и опасения усилились, обратился (по рекомендации) в ВВП Легал Консалт к конкретному человеку. Найдите и Вы юриста. Иначе, больше потеряете.

jekson1805 09 May 2015

Всем привет. Подскажите кто в курсе. Предложили павильен переносной 30кв.м. Нет ваобще никаких документов. Павильен будет перевозится в другой ригион, чнрез посты гаи .Какие документы нужны на павильен. Договор купли-продажи от руки пойдет. И,что нужно будет сделать после перевозки павильена,что-бы установить его в селе. Сночало орендовать участок,или после можно,куда оброщятся,и ,что ваобще нужно для установки павильена,и торговли продуктами питания,и пивом. Расскажите пожалуста весь процес. Что-куда идти,к кому оброщятся. Чтобы павильен не вышел потом в три раза дороже. А,может просто арегдовать готовую точку. Но ,арегдовать павильен у нас стоит. 15-20 т.р. А мне предлогают за 150 т.р. Получается,что проще купить павильен ,и не переплачивпть потом годами за аренду. Или как.

Аренда Павильона в месяц 800 рублей за один квадратный метр

Оплата коммунальных затрат, вода и электроэнергия, производится согласно показаний приборов учёта.

В Павильонах установлены сплит системы, есть отопление. Объект охраняемый, ведётся круглосуточное видео наблюдение. Также имеются парковочные места для служебного автотранспорта, гостевая парковка, кафе и ресторан.

Также все арендаторы получают дополнительную страницу на сайте www.molotok23.ru и соответствующий рекламный поток посетителей.

Образец договора вы можете скачать тут:

Наши Арендаторы сегодня по павильонам:

Павильон №1 - ИП Сакиев Р.Д. / ООО "Пилот". Сиденья для коммерческого транспорта.

Павильон №3 - ООО "Краснодеревщик". Отделка и реставрация древисины.

Павильон №4 - Пошив тентов для катеров транспортировочных и походных.

Павильон №5, №6 - ООО "Мега-Строй". Продажа и монтаж: Кровля, каркасные дома, фасады, мансардные окна.

Павильон №7 - ГК РОСТОК. Комплексное оснащение строй объектов.

Павильон №9 - ООО "Энергокомплекс". Услуги по техническому осведетельствованию линий электропередач.

Павильон №10 - Свободен для аренды - 35 кв.м. - цена 600р за квадратный метр

Павильон №12 - Магазин «СРУБлёвка». Материалы применяемые для строительства, ремонта и отделки деревянных домов и изготовления мебели

Павильон №14 - ИП Паныгин Д.Л. Расходный инструмент для производств металлопластиковых окон.

Павильон №15 - ООО «ГлавПечьТорг-Кубань». Крупный поставщик банных печей, отопительных печей, котлов и дымоходов

1. в настоящее время установлены требования к площади складского помещения для хранения алкогольной продукции только при розничной продаже алкоголя. Так у организаций, осуществляющих розничную продажу алкогольной продукции (за исключением пива и пивных напитков) в городских поселениях, должны быть (в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более) стационарные торговые объекты и складские помещения общей площадью не менее 50 кв. м. Для продажи пива (оптовой и розничной) и торговли продуктами питания каких-либо ограничений по площади склада не установлено.

При этом следует отметить, что если помещения для складирования товара и ведения розничной торговли разделены, но в соответствии с договором аренды переданы одному и тому же лицу, т. е. арендатор будет использовать склад для размещения товаров, которыми планирует торговать в розницу, площадь таких помещений включается в общую площадь торгового места (письмо Минфина России от 22.01.2008 № 03-11-04/3/9 ). Соответственно, организация вправе будет продавать алкоголь на указанных условиях, поскольку общая площадь арендованных ею помещений больше установленного минимума (51 кв. м.).

2. Разграничить площадь между арендатором и субарендатором для заключения договора субаренды помогут правоустанавливающие и инвентаризационные документы (см. письма Минфина России от 15.12.2009№ 03-11-06/3/289 и ФНС России от 25.06.2009 № ШС-22-3/507 ). Таким образом, чтобы не ошибиться с размером площади торгового зала и площади складских помещений, нужно воспользоваться документами на передаваемые в аренду объекты (в частности, договором аренды (субаренды), техническим паспортом на нежилое помещение, планами, схемами, экспликациями). В договоре субаренды следует указать точный размер передаваемой в субаренду площади.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» .

1. Закон от 22.11.1995 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции»

«Статья 16. Особые требования к розничной продаже и потреблению (распитию) алкогольной продукции

1. Розничная продажа алкогольной продукции (за исключением пива и пивных напитков, сидра, пуаре, медовухи) осуществляется организациями.

Розничная продажа пива и пивных напитков, сидра, пуаре, медовухи осуществляется организациями и индивидуальными предпринимателями.*

2. Не допускается розничная продажа алкогольной продукции:*

в детских, образовательных, медицинских организациях, на объектах спорта, на прилегающих к ним территориях;

в организациях культуры, за исключением розничной продажи алкогольной продукции, осуществляемой организациями, и розничной продажи пива и пивных напитков, сидра, пуаре, медовухи, осуществляемой индивидуальными предпринимателями, при оказании ими услуг общественного питания;

на всех видах общественного транспорта (транспорта общего пользования) городского и пригородного сообщения, на остановочных пунктах его движения (в том числе на станциях метрополитена), на автозаправочных станциях;

на оптовых и розничных рынках, на вокзалах, в аэропортах, в иных местах массового скопления граждан и местах нахождения источников повышенной опасности, определенных органами государственной власти субъектов Российской Федерации в порядке, установленном Правительством Российской Федерации. Указанные ограничения действуют также на прилегающих к таким местам территориях;

на объектах военного назначения и на прилегающих к ним территориях;

в нестационарных торговых объектах;*

До 1 января 2013 года требования абзаца седьмого пункта 2 настоящей статьи (в редакции Федерального закона от 18 июля 2011 года N 218-ФЗ ) не применяются в отношении пива и напитков, изготавливаемых на основе пива, с содержанием этилового спирта 5 и менее процентов объема готовой продукции - см. пункт 5 статьи 5 Федерального закона от 18 июля 2011 года N 218-ФЗ .

- Примечание изготовителя базы данных.

несовершеннолетним. В случае возникновения у лица, непосредственно осуществляющего отпуск алкогольной продукции несовершеннолетним (продавца), сомнения в достижении этим покупателем совершеннолетия продавец вправе потребовать у этого покупателя документ, удостоверяющий личность (в том числе документ, удостоверяющий личность иностранного гражданина или лица без гражданства в Российской Федерации) и позволяющий установить возраст этого покупателя. Перечень соответствующих документов устанавливается уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти;

без сопроводительных документов в соответствии с требованиями статьи 10_2 настоящего Федерального закона, без информации, установленной пунктом 3 статьи 11 настоящего Федерального закона, без сертификатов соответствия или деклараций о соответствии, без маркировки в соответствии со статьей 12 настоящего Федерального закона.

Запрет на розничную продажу алкогольной продукции в местах, указанных в абзацах пятом и седьмом настоящего пункта, не распространяется на розничную продажу алкогольной продукции с содержанием этилового спирта не более чем 16,5 процента объема готовой продукции, осуществляемую организациями, и на розничную продажу пива и пивных напитков, сидра, пуаре, медовухи, осуществляемую индивидуальными предпринимателями, при оказании этими организациями и индивидуальными предпринимателями услуг общественного питания, а также на розничную продажу алкогольной продукции, осуществляемую магазинами беспошлинной торговли.

3. Не допускается потребление (распитие) алкогольной продукции в местах, указанных в абзацах втором - седьмом пункта 2 настоящей статьи, в других общественных местах, в том числе во дворах, в подъездах, на лестницах, лестничных площадках, в лифтах жилых домов, на детских площадках, в зонах рекреационного назначения (в границах территорий, занятых городскими лесами, скверами, парками, городскими садами, прудами, озерами, водохранилищами, пляжами, в границах иных территорий, используемых и предназначенных для отдыха, туризма, занятий физической культурой и спортом), за исключением потребления (распития) алкогольной продукции, приобретенной в организациях, потребления (распития) пива и пивных напитков, сидра, пуаре, медовухи, приобретенных у индивидуальных предпринимателей, при оказании этими организациями и индивидуальными предпринимателями услуг общественного питания в местах оказания таких услуг.

Не допускается потребление (распитие) алкогольной продукции несовершеннолетними.

4. К прилегающим территориям, указанным в пункте 2 настоящей статьи, относятся земельные участки, которые непосредственно прилегают к зданиям, строениям, сооружениям и границы которых определяются решениями органов местного самоуправления в порядке, установленном Правительством Российской Федерации.

5. Не допускается розничная продажа алкогольной продукции с 23 часов до 8 часов по местному времени, за исключением розничной продажи алкогольной продукции, осуществляемой организациями, и розничной продажи пива и пивных напитков, сидра, пуаре, медовухи, осуществляемой индивидуальными предпринимателями, при оказании такими организациями и индивидуальными предпринимателями услуг общественного питания, а также розничной продажи алкогольной продукции, осуществляемой магазинами беспошлинной торговли.

Органы государственной власти субъектов Российской Федерации вправе устанавливать дополнительные ограничения времени, условий и мест розничной продажи алкогольной продукции, в том числе полный запрет на розничную продажу алкогольной продукции. Органы государственной власти субъектов Российской Федерации устанавливают для организаций, осуществляющих розничную продажу алкогольной продукции (за исключением организаций общественного питания), требования к минимальному размеру оплаченного уставного капитала (уставного фонда) в размере не более чем 1 миллион рублей.

6. Организации, осуществляющие розничную продажу алкогольной продукции (за исключением пива и пивных напитков, сидра, пуаре, медовухи) в городских поселениях, должны иметь для таких целей в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более, стационарные торговые объекты и складские помещения общей площадью не менее 50 квадратных метров, а также контрольно-кассовую технику.*

Организации, осуществляющие розничную продажу алкогольной продукции (за исключением пива и пивных напитков, сидра, пуаре, медовухи) в сельских поселениях, должны иметь для таких целей в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более, стационарные торговые объекты и складские помещения общей площадью не менее 25 квадратных метров, а также контрольно-кассовую технику, если иное не установлено федеральным законом.

Организации и индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, сидра, пуаре, медовухи, должны иметь для таких целей в собственности, хозяйственном ведении, оперативном управлении или в аренде стационарные торговые объекты и складские помещения, а также контрольно-кассовую технику, если иное не установлено федеральным законом*.

Требования, указанные в абзаце третьем настоящего пункта, не распространяются на розничную продажу пива и пивных напитков, сидра, пуаре, медовухи, осуществляемую организациями и индивидуальными предпринимателями при оказании ими услуг общественного питания.

Требования к стационарным торговым объектам и складским помещениям, указанные в абзацах первом - третьем настоящего пункта, устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти».

Статья 19. Порядок выдачи лицензий

3_2. Для получения лицензии на розничную продажу алкогольной продукции заявитель представляет в лицензирующий орган:

1) документы, предусмотренные подпунктами 1-4 пункта 1 настоящей статьи ;

2) документ, подтверждающий наличие у заявителя уставного капитала (уставного фонда) в соответствии с пунктом 5 статьи 16 настоящего Федерального закона;

3) документы, подтверждающие наличие у заявителя стационарных торговых объектов и складских помещений в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более*. В случае, если указанные документы, относящиеся к объектам недвижимости, права на которые зарегистрированы в Едином государственном реестре прав на недвижимое имущество и сделок с ним, не представлены заявителем, такие документы (сведения, содержащиеся в них) представляются по межведомственному запросу лицензирующего органа федеральным органом исполнительной власти, уполномоченным в области государственной регистрации прав на недвижимое имущество и сделок с ним;

4) подпункт утратил силу с 25 июня 2012 года.

3_2-1. Предусмотренные пунктом 3_2 настоящей статьи документы могут быть представлены заявителем на бумажном носителе или в форме электронных документов».

2. Приказ Росалкогольрегулирования от 26.10.2010 г. № 59н «Об утверждении Технических условий в области производства и оборота (за исключением розничной продажи) алкогольной и спиртосодержащей продукции в части хранения алкогольной и спиртосодержащей пищевой продукции, расфасованной в потребительскую тару»

2. Продукция должна храниться в отапливаемых и вентилируемых стационарных помещениях,

предназначенных исключительно для осуществления приемки, хранения, отпуска и учета продукции (далее - складские помещения), которые соответствуют следующим требованиям:

1) изолированы от служебных, подсобных и иных помещений капитальными стенами либо временными строительными конструкциями (перегородками) высотой от пола до потолка складского помещения;

2) оборудованы измерительными приборами для контроля за температурно-влажностным режимом хранения продукции. Исправность таких приборов должна быть подтверждена соответствующими отметками о поверке средств измерений в паспортах на приборы. В случае, если складское помещение состоит из смежных помещений, указанные приборы должны находиться в каждом таком помещении;

3) оборудованы стеллажами и (или) поддонами, расположенными на расстоянии не менее 1 метра от систем отопления, водопроводных и канализационных труб. Поддоны с продукцией при хранении не на стеллажах должны устанавливаться в ряды шириной не более чем из двух поддонов таким образом, чтобы расстояние между рядами и от стен составляло не менее 0,5 метра;

4) оборудованы светильниками;

5) оконные проемы (при их наличии) оборудованы защитными устройствами (жалюзи, карнизами, иными защитными приспособлениями) для защиты от облучения поверхностей и пространств прямыми солнечными лучами;

6) имеют расположение строительных конструкций, которое соответствует техническому и (или) кадастровому паспорту;

3. На площади складского помещения лицензиата (соискателя лицензии) не допускается хранение продукции, не являющейся алкогольной и спиртосодержащей пищевой продукцией, расфасованной в потребительскую тару, за исключением алкогольной продукции, потребительская тара которой в рекламных и иных художественных целях содержит дополнительные элементы оформления (сувениры, изготовленные из фарфора, стекла и прочих материалов, медальоны, магниты, плакаты, наклейки, листовки и (или) иные рекламные материалы с символикой продукции или изготовителя).*

4. Хранение продукции должно осуществляться с соблюдением следующих условий:

1) спиртные напитки (за исключением коньяков и бренди) -при температуре от 10 °C до 25 °C и относительной влажности воздуха не выше 85%;

2) коньяки и бренди - при температуре не ниже 5 °C и относительной влажности воздуха не выше 85%;

3) водка - при температуре от минус 15 °C до плюс 30 °C и относительной влажности воздуха не выше 85%;

4) алкогольная продукция крепостью от 1,5 до 7 процентов - при температуре от 0 °C до 25 °C;

5) вино, вина ликерные и фруктовые - при температуре от 5 °C до 20 °C и относительной влажности воздуха не более 85%;

6) винные напитки - при температуре от 5 °C до 20 °C и относительной влажности воздуха не выше 85%;

7) игристые вина (шампанские) - при температуре от 5 °C до 20 °C и относительной влажности не более 85%.

3. Статья:Продажа алкоголя: учтите важные изменения

Требования к продавцу алкогольной продукции

Закон № 171-ФЗ устанавливает дополнительные требования для организаций, занимающихся розничной торговлей алкогольной продукцией.

Скажем, у организаций, осуществляющих розничную продажу алкогольной продукции (за исключением пива и пивных напитков) в городских поселениях, должны быть (в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более) стационарные торговые объекты и складские помещения общей площадью не менее 50 кв. м.*

Установлены лицензионные требования, регламентируется порядок осуществления государственного надзора и лицензионного контроля за оборотом алкогольной и спиртосодержащей продукции.

Кроме того, в ближайшее время планируется внести изменения и в другие законодательные акты, включая Федеральный закон от 13 марта 2006 г. № 38-ФЗ «О рекламе». Они будут направлены, в частности, на ограничение рекламы алкогольной продукции крепостью более 5 процентов (в том числе пива и напитков, изготовленных на его основе).

Е. И. Цырульник старший консультант ГК «ВнешЭкономАудит» Журнал «Учет в торговле», №10, октябрь 20114. Статья:О правилах продажи алкогольной продукции

Размещение технических средств учета

В соответствии с пунктом 2 статьи 8 Федерального закона от 22 ноября 1995 г. № 171ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» оборудование для учета объема оборота алкогольной продукции должно быть оснащено техническими средствами фиксации и передачи информации об объеме оборота алкогольной продукции в Единую государственную автоматизированную информационную систему (ЕГАИС).

Организации-производители размещают такие технические средства в местах производства алкогольной продукции. Что же касается организаций, осуществляющих лишь импорт (закупку), хранение и поставку алкогольной продукции, то, как указали чиновники, комплекс ЕГАИС размещается ими по месту осуществления деятельности, указанному в полученной лицензии на данные виды деятельности.

Правила торговли пивоваренной продукцией

Чиновники подчеркнули, что приказ Росалкогольрегулирования от 26 октября 2010 г. № 59н «Об утверждении технических условий в области производства и оборота алкогольной и спиртосодержащей продукции в части хранения алкогольной и спиртосодержащей пищевой продукции, расфасованной в потребительскую тару» не распространяется на деятельность по обороту пива.

Требования к складским помещениям, используемым при обороте пива, будут установлены разрабатываемым в настоящее время приказом Росалкогольрегулирования.

Зато ряд требований к маркировке алкогольной продукции с 22 июля 2011 года распространяется на пиво и пивные напитки, в частности о сопровождении алкогольной продукции, находящейся в розничной продаже, информацией о содержании этилового спирта.

Информация о противопоказаниях относительно применения алкогольной продукции также обязательна для пива на основании пункта 138 Правил продажи отдельных видов товаров, которые утверждены постановлением Правительства РФ от 19 января 1998 г. № 55 .

Она должна быть следующего содержания: «Алкоголь противопоказан детям и подросткам до 18 лет, беременным и кормящим женщинам, лицам с заболеваниями центральной нервной системы, почек, печени и других органов пищеварения» (приказ Минздравсоцразвития России от 19 января 2007 г. № 49 ).

Размещение информации о вреде пива для здоровья допустимо путем использования на упаковке пива надписи «Чрезмерное употребление пива вредит Вашему здоровью» ( п. 3 ст. 11 Федерального закона № 171-ФЗ ).

Информация о содержании вредных для здоровья веществ, о противопоказаниях и о вреде употребления алкогольной продукции для здоровья человека должна размещаться на этикетке.

В соответствии с пунктом 141 Правил продажи отдельных видов товаров информация о цене алкогольной продукции доводится до потребителя предприятием розничной торговли.

Чиновники также указали, что требования к информации для потребителя, перечисленные в пункте 3 статьи 11 Федерального закона № 171-ФЗ, не распространяются на транспортную тару алкогольной продукции, то есть на бочки (кеги).

При этом они отметили, что при продаже в розницу пивоваренной продукции в бочках (кегах) либо при продаже пивоваренной продукции наливом из указанной транспортной тары информация, приведенная впункте 3 статьи 11 Федерального закона № 171-ФЗ, доводится до потребителей организацией, осуществляющей розничную продажу.

юрист компании «Арбитражные споры»

Журнал «Учет в торговле»№ 1, январь 2013

5. Статья:Торгуя крепким алкоголем, необходимо соблюдать ряд требований

Постановление ФАС Поволжского округа от 05.09.2011 №А57-5212/2010

Как следует из материалов дела, организация имеет лицензию на ведение розничной продажи алкогольной продукции. В целях осуществления лицензируемого вида деятельности она обратилась в лицензирующий орган с заявлением о переоформлении лицензии на розничную продажу алкогольной продукции. В качестве доказательств о наличии необходимых помещений компанией были представлены заключенные договоры аренды на торговый зал магазина общей площадью 50 кв. м (в том числе торговая – 15 кв. м) и складское помещение площадью 46,2 кв. м.

Однако лицензирующий орган отказал в переоформлении лицензии. Основанием для принятия данного решения послужило несоответствие торговой точки положениям пункта 5 статьи 16 Федерального закона от 22.11.95 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» (далее – Закон №171-ФЗ ). Компания с таким решением не согласилась и обратилась в суд.

Арбитры указали, что согласно пункту 3 части 9 статьи 19 Закона № 171-ФЗ основанием для отказа в выдаче истребуемой лицензии является несоответствие организации лицензионным требованиям, установленным Законом №171-ФЗ .

На основании пункта 5 статьи 16 Закона № 171-ФЗ организации, осуществляющие в городах розничную продажу алкогольной продукции с содержанием этилового спирта более 15% объема готовой продукции, должны иметь для таких целей, в частности, стационарные торговые и складские помещения общей площадью не менее 50 кв. м.*

Судьи выяснили, что арендованные складские помещения не образуют единое стационарное помещение совместно с торговыми площадями, которые в своей общей совокупности (торговая и складская площадь) должны составить не менее 50 кв. м.

В то же время требование законодательства о наличии стационарных торговых и складских помещений общей площадью не менее 50 кв. м относится к каждому из объектов, где предполагается осуществление розничной продажи алкогольной продукции. Организация, имеющая в своем составе несколько обособленных подразделений (объектов), не может суммировать площади этих объектов в целях применения положений Закона №171-ФЗ .*

Таким образом, судьи пришли к выводу, что отказ лицензирующего органа в переоформлении лицензии в связи с несоответствием торговой точки положениям пункта 5 статьи 16 Закона № 171-ФЗ является правомерным.

Журнал «Вмененка», №11, ноябрь 2011

6. Статья:Работа торговых центров в деталях

Согласно подпункту 13 пункта 2 статьи 346.26 НК РФ на систему налогообложения в виде ЕНВД может переводиться предпринимательская деятельность, связанная с оказанием услуг по передаче во временное владение и (или) в пользование торговых мест. расположенных в объектах стационарной торговой сети, не имеющих торговых залов. Как мы указали выше, торговые комплексы и торговые центры как раз являются такими объектами.

В статье 346.27 НК РФ указано, что торговым местом признается место, используемое для совершения сделок розничной купли-продажи. К торговым местам в том числе относятся здания, строения, сооружения (их часть) и (или) земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли и общепита, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях). Например, торговым местом считается часть площади холла или коридора ТЦ для организации розничной торговли (письма Минфина России от 15.05.2009 № 03-11-06/3/133 и от 18.02.2008 № 03-11-04/3/79 ).*

Таким образом, если компания (коммерсант), владеющая торговым комплексом (центром), сдает в аренду торговые места, она может быть переведена на уплату единого налога на вмененный доход. При этом физический показатель и базовая доходность, необходимые для расчета суммы этого налога, зависят от площади каждого из переданных в аренду торговых мест. Если она не превышает 5 кв. м, то при расчете суммы ЕНВД учитывается количество переданных во временное владение и (или) в пользование торговых мест и применяется базовая доходность, равная 6000 руб. за одно торговое место в месяц. Если же площадь больше указанной величины, то «вмененщику» нужно исходить из величины площади переданного во временное владение и (или) в пользование торгового места и использовать базовую доходность, равную 1200 руб. за 1 кв. м.

Налоговый кодекс РФ не содержит порядка определения площади торгового места. При этом финансовое и налоговое ведомства предлагают использовать инвентаризационные и правоустанавливающие документы (письма Минфина России от 15.12.2009 № 03-11-06/3/289 иФНС России от 25.06.2009 № ШС-22-3/507 ). Таким образом, чтобы не ошибиться с размером площади торгового места и применять правильный физический показатель, нужно воспользоваться документами на передаваемые в аренду объекты (в частности, договором аренды (субаренды), техническим паспортом на нежилое помещение, планами, схемами, экспликациями, реестром договоров о предоставлении торговых мест в аренду). Кстати, размер площади торгового места главой 26.3 НК РФ не ограничен.*

ООО «Звезда» владеет торговым центром, расположенным на территории г. Орехово-Зуево Московской области. Организация сдает в аренду 40 торговых мест, 10 из них площадью 4,3 кв. м и 30 общей площадью 6000 кв. м (площадь каждого превышает 5 кв. м). Чему равна сумма исчисленного единого налога на вмененный доход за II квартал 2010 года?

Согласно решению Совета депутатов муниципального образования «Город Орехово-Зуево» от 31.10.2005 № 370/35 (в редакции решения от 28.01.2010 № 192/13 ) значения корректирующего коэффициента К2 для данного вида деятельности зависят от площади торгового места. Эти коэффициенты, а также физические показатели, базовая доходность и коды вида предпринимательской деятельности, отражаемые в декларации по ЕНВД, представлены в табл. 1 . В ней же приведен расчет суммы исчисленного ЕНВД.

Итак, общая сумма ЕНВД, исчисленная за II квартал 2010 года, составляет 2 132 865 руб. Организация вправе уменьшить ее на сумму страховых взносов, уплаченных за этот же период времени, и на сумму выплаченных работникам пособий по временной нетрудоспособности, но не более чем на 50% (п. 2 ст. 346.32 НК РФ ).

Заметим, что ООО «Звезда» должно заполнить два раздела 2 налоговой декларации – по каждому виду предпринимательской деятельности.

ФАС Центрального округа в постановлении от 03.08.2009 № А68-9163/08-565/12 указал, что торговые места в ТЦ:

– не имеют отдельной крыши (есть только общая крыша здания);

– изолированы стенами некапитального характера;

– не обеспечены торговыми, подсобными, административно-бытовыми помещениями и помещениями для хранения товаров и подготовки их к продаже;

– имеют общие проходы для покупателей.

Однако в торговых комплексах (центрах) на практике встречаются помещения, которые соответствуют признакам магазина или павильона. То есть они обеспечены торговыми, подсобными, административно-бытовыми помещениями, помещениями для приема, хранения товаров и подготовки их к продаже, имеют отдельный выход, то есть обособлены от других помещений торгового центра, а в правоустанавливающих документах на данные помещения выделена площадь торгового зала. Учтите, что сдача в аренду подобных торговых точек не облагается ЕНВД (письма Минфина России от 20.01.2010 № 03-11-11/08 и от 03.06.2009 № 03-11-09/190 ).

Отметим, что нередко в инвентаризационных документах помещения ТЦ обозначаются как торговые залы, хотя фактически торговых залов указанные объекты стационарной торговой сети не имеют. Следовательно, деятельность по сдаче в аренду таких помещений для организации розничной торговли может переводиться на «вмененку». К аналогичному выводу пришел Минфин России в отношении сдачи в аренду помещений в здании крытого рынка (письмо от 27.10.2009 № 03-11-06/3/252 ).

А чего это вы здесь делаете?

Итак, в целях применения системы налогообложения в виде ЕНВД сдаваемые в аренду места должны использоваться для совершения сделок розничной купли-продажи. То есть во избежание конфликтов с налоговиками в договоре аренды целесообразно указать, что имущество предоставляется для осуществления розничной торговли. Согласно статье 615 ГК РФ если арендатор пользуется имуществом не в соответствии с условиями договора аренды или назначением имущества, то арендодатель имеет право потребовать расторжения договора и возмещения убытков (письмо финансового ведомства от 25.11.2009 № 03-11-06/3/277 ).

Но заметим, что в ряде случаев отражение в договоре аренды иного предназначения помещения не может служить гарантией освобождения арендодателя от уплаты ЕНВД. Так, например, в письме от 22.01.2008 № 03-11-04/3/9 Минфин России рассмотрел ситуацию, когда арендодатель одну часть помещения передал для складирования товара, а другую часть – для ведения розничной торговли. Финансовое ведомство посчитало, что раз арендатором является одно лицо и складироваться товары, по-видимому, будут для продажи их в розницу, площадь таких помещений включается в площадь торгового места.*

Обратите внимание: передача в аренду помещений для оказания бытовых услуг населению (например, для размещения прачечных и салонов красоты) не облагается единым налогом на вмененный доход. Кроме того, не признается «вмененной» деятельностью передача во временное владение и (или) в пользование площади помещения под установку платежного терминала. Потому что в приведенных случаях арендованная площадь будет использоваться не для совершения сделок розничной купли-продажи товаров (см. также письма Минфина России от 03.02.2009 № 03-11-06/3/14 и ФТС России от 07.06.2007 № 01-06/21478 ).

эксперт журнала «Вменёнка»

Журнал «Вмененка» № 7, 2010 г.

6. Статья: ПИСЬМО МИНФИНА РОССИИ ОТ 22.01.2008 № 03-11-04/3/9 «ЕНВД: деятельность по передаче налогоплательщиком в аренду складского помещения»

«Вопрос:

С 01.01.2008 вступает в силу ФЗ от 17.05.2007 N 85-ФЗ "О внесении изменений в главы 21, 26_1, 26_2 и 26_3 части второй Налогового кодекса РФ" .

Вышеуказанный закон вносит изменения в главу 26_3 части 2 НК РФ . а именно под уплату ЕНВД подпадает такой вид деятельности, как оказание услуг по передаче во временное владение и пользование торговых мест, расположенных в объектах стационарной торговой сети, объектов нестационарной торговой сети.

Наша организация сдает в аренду складские помещения, которые не предназначены для ведения торговли. По договору аренды часть склада сдается в аренду для использование под складирование товаров, а часть склада сдается в аренду для розничной торговли.

Является ли та часть склада, которая используется для заключения договоров розничной купли-продажи объектом стационарной или нестационарной торговой сети?

И если является, то какая площадь арендуемого склада будет подпадать под уплату ЕНВД - вся площадь склада составляет 100 кв.м, из них 90 кв.м - под складирование товара, а 10 кв.м как торговое место под розничную торговлю, но в инвентаризационных документах торговое место не выделено.*

Департамент налоговой и таможенно-тарифной политики на письмо по вопросу применения норм главы 26_3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Налогового кодекса Российской Федерации (далее - Кодекс) с учетом вступивших в силу с 1 января 2008 года изменений, внесенныхФедеральным законом от 17 мая 2007 года N 85-ФЗ "О внесении изменений в главы 21, 26_1, 26_2 и 26_3 части второй Налогового кодекса Российской Федерации" (далее - Закон) сообщает следующее.

Данным Законом внесены поправки в статью 346_26 Кодекса . которыми, в частности, уточнен вид предпринимательской деятельности по передаче во временное владение и (или) в пользование торговых мест.

Так, с 1 января 2008 года согласно новой редакции статьи 346_26 Кодекса под налогообложение единым налогом на вмененный доход подпадает оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов) и объектов организации общественного питания, не имеющих залов обслуживания посетителей.

В соответствии со статьей 346_27 Кодекса под торговым местом понимается место, используемое для совершения сделок розничной купли-продажи. К торговым местам относятся здания, строения, сооружения (их часть) и (или) земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках), земельные участки, используемые для размещения объектов организации розничной торговли (общественного питания), не имеющих торговых залов (залов обслуживания посетителей), прилавков, столов, лотков и других объектов.

Таким образом, в связи с тем, что в договоре аренды складского помещения выделено, что часть склада будет использоваться под складирование товара, а другая часть - для организации розничной торговли и арендатором является одно лицо, то вся площадь склада, передаваемого в аренду, признается торговым местом в целях главы 26_3 Кодекса .*

Исходя из вышеизложенного, деятельность по передаче налогоплательщиком в аренду складского помещения, используемого арендатором как для складирования товара, так и для организации розничной торговли, подпадает под налогообложение единым налогом на вмененный доход».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.