Категория: Инструкции

Одно из главных назначений бухгалтерского учета - формирование достоверной и полной информации о функционировании организации и ее имущественном положении, которое она занимает, поэтому такая процедура, как годовая инвентаризация, требуется абсолютно любой фирме. Это является необходимым и внутренним пользователям (учредителям, собственникам имущества, участникам, руководителям), и внешним (кредиторам, инвесторам). В процессе инвентаризации проверке и документальному подтверждению подвергаются имеющееся в наличии имущество и обязательства, а также их оценка и состояние.

Профессиональную помощь в подготовке и проведении инвентаризации вам окажет компания "Аудит БТ", сотрудники которой имеют немалый опыт в осуществлении инвентаризации товарно-материальных запасов и основных средств. Компания гарантирует наивысшее качество работы, проводимой, в независимости от ее сложности и масштабов, в кратчайшие сроки, ведь в ее арсенале имеется большой выбор программных средств и специального оборудования.

Годовая инвентаризацияСогласно действующему законодательству, обязательство проведения подобных проверок, перед составлением отчета за год, лежит на всех организациях, вне зависимости от формы собственности и принадлежности какой-либо отрасли. Результатами инвентаризации обязательств и активов должны быть подтверждены все статьи бухгалтерского учета, которые составлялись за отчетный год.

Проверке подлежит все имеющееся имущество организации (вне зависимости от его местоположения) и все финансовые обязательства. Под словом «имущество» имеются в виду основные средства, финансовые активы, готовая продукция, финансовые вложения, нематериальные активы, товары, производственные и прочие запасы, а под «финансовыми обязательствами» - любая кредиторская задолженность.

Имущество, которое не является собственностью организации, но обозначено в бухгалтерском учете, а также по каким-либо причинам не учтенное в документации, подлежит инвентаризации в общем порядке.

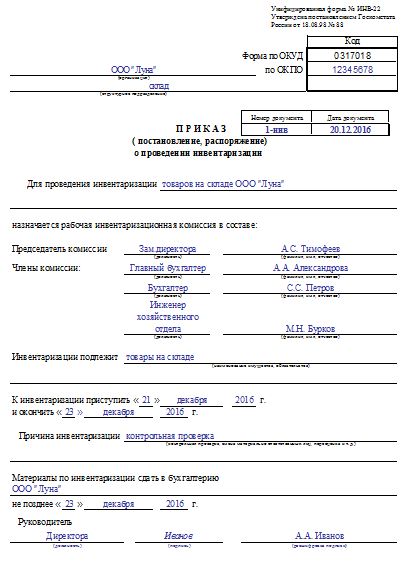

Сроки по проведению инвентаризации определяет руководитель организации в соответствующем приказе, для оформления которого используется специфический бланк формы № ИНВ - 22. Кроме сроков осуществления инвентаризации в данном приказе указываются и состав комиссии (созданной специально для этих целей), и ее объем, и дата сдачи результатов в бухгалтерию. Если в начале года в организации утверждается действующая на постоянной основе инвентаризационная комиссия, то проведение годовой проверки поручается ей.

Годовая инвентаризация проводится, как правило, в четвертом квартале отчетного года, однако ее завершение может произойти и в последующем календарном году.

Проверка всего имущества проводится, обычно, до окончания отчетного года. А проверка расчетов, подтверждающих соответствующие статьи баланса на 1 января, может быть осуществлена в начале следующего года. Следовательно, годовая инвентаризация за 2013 год будет проводиться в период с октября 2013 года по февраль 2014 года.

В процессе ее осуществления обычно используют два вида проверок:

Первый вид - вещественная (натуральная) проверка. Она включает в себя непосредственное наблюдение объектов, нуждающихся в инвентаризации, определение с помощью подсчета, обмера и взвешивания их количества. Такую проверку используют при проверке материально-производственных запасов, бланков строгой отчетности, наличных денежных средств, основных средств и так далее. Для фиксирования результатов натуральной проверки используют формы инвентаризационных описей.

Второй вид - документальная проверка. Наличие объекта учета при ней подтверждается путем верификации документов. Применяется такая проверка при инвентаризации финансовых обязательств, нематериальных активов, указанной величины амортизации, оценочных резервов и т. д. Ее результаты фиксируются в инвентаризационных актах.

Стоимость инвентаризуемых ценностей и их учетное количество должны быть предоставлены инвентаризационной комиссии на дату проведения проверки. Материально-ответственное лицо организует проверку непосредственно по их местонахождению.

Все акты, которые послужили основанием установления наличия имущества и товаров по факту, прикрепляются к соответствующим описям, сделанным в ходе инвентаризации.

После этого данные описи закрепляются подписями материально-ответственных лиц и всех членов комиссии. Они делают запись о том, что имеющая место проверка была осуществлена в их присутствии, никаких претензий к участникам комиссии не имеется, и они принимают на ответственное хранение все указанное в описи имущество.

Перед составлением годовой бухгалтерской (бюджетной) отчетности государственные (муниципальные) учреждения во исполнение п. 7 Инструкции N 191н <1> (для казенных учреждений) и п. 9 Инструкции N 33н <2> (для бюджетных и автономных учреждений) должны проводить ежегодную инвентаризацию имущества и обязательств. Данный процесс достаточно трудоемкий и не может быть проведен одним днем. Какие нормативные требования следует соблюдать в ходе инвентаризации и как ее результаты отражаются в учете.

--------------------------------

<1> Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. Приказом Минфина России от 28.12.2010 N 191н.

<2> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

Согласно п. 20 Инструкции N 157н <3> инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в порядке, предусмотренном нормативными правовыми актами, принятыми в соответствии с законодательством РФ Минфином. К таким нормативным актам можно отнести Приказ Минфина России от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" (далее - Методические указания). Кроме этого, на необходимость проведения инвентаризации указывает ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

--------------------------------

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Общий порядок проведения инвентаризации

Порядок проведения инвентаризации имущества и обязательств должен быть разработан и утвержден в рамках учетной политики учреждения (п. 6 Инструкции N 157н). На это указано в Письме Минфина России от 15.07.2014 N 02-06-10/34544. В разработанном порядке рекомендуется отразить другие случаи обязательного проведения инвентаризации (кроме составления годовой финансовой отчетности) согласно п. 1.5 Методических указаний:

- передача имущества организации в аренду, выкуп, продажа, а также случаи, предусмотренные законодательством при преобразовании государственного или муниципального унитарного предприятия;

- смена материально ответственных лиц (МОЛ) (на день приемки-передачи дел);

- установление фактов хищений или злоупотреблений, а также порчи ценностей;

- стихийное бедствие, пожар, авария или другие чрезвычайные ситуации, вызванные экстремальными условиями;

- ликвидация (реорганизация) организации перед составлением ликвидационного (разделительного) баланса и другие случаи, предусматриваемые законодательством РФ или нормативными актами Министерства финансов.

Инвентаризация проводится на основании приказа (распоряжения) руководителя учреждения.

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний).

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Согласно п. 2.3 Методических указаний персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель учреждения. В их состав включаются представители администрации учреждения, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.), а также можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

Пунктом 2.4 Методических указаний предусмотрено, что до начала проверки фактического наличия имущества инвентаризационная комиссия должна получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "________" (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Проверка фактического наличия имущества производится при обязательном участии МОЛ (п. 2.8 Методических указаний). Перед этим они дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие - списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

В соответствии с п. 2.5 Методических указаний сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Для государственных (муниципальных) учреждений формы первичных учетных документов, в том числе по инвентаризации, утверждены Приказом N 173н <4>. К ним относятся следующие формы:

- акт о результатах инвентаризации (ф. 0504835);

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086);

- инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087);

- инвентаризационная опись наличных денежных средств (ф. 0504088);

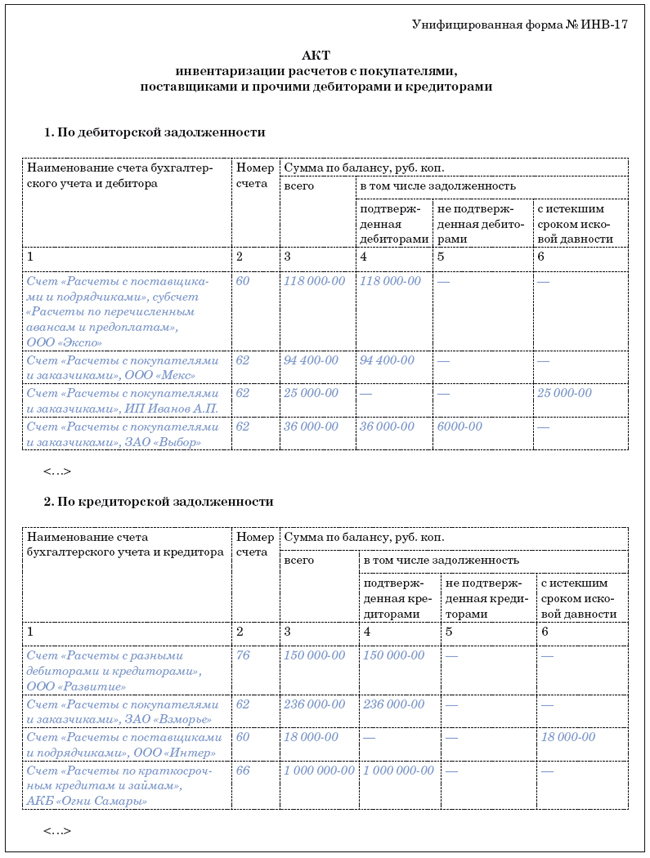

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089);

- инвентаризационная опись расчетов по поступлениям (ф. 0504091);

- ведомость расхождений по результатам инвентаризации (ф. 0504092).

--------------------------------

<4> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению".

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, материалов, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации (п. 2.6 Методических указаний).

Сам процесс инвентаризации предполагает обязательный подсчет, взвешивание, обмер имеющихся активов. При этом на руководителя организации возлагаются обязанности по созданию условий, обеспечивающих полную и точную проверку фактического наличия имущества в установленные сроки. Он должен обеспечить рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой.

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной выборочной проверке в натуре части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

При инвентаризации большого количества весовых товаров ведомости отвесов ведут раздельно один из членов инвентаризационной комиссии и МОЛ. В конце рабочего дня (или по окончании перевески) данные этих ведомостей сличают, и выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Согласно п. 2.9 Методических указаний инвентаризационные описи могут быть заполнены как с использованием средств вычислительной техники, так и ручным способом. Если описи заполняются чернилами или шариковой ручкой, то это должно быть выполнено четко и ясно, без помарок и подчисток.

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над ними правильных. Эти исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и МОЛ.

В описях не допускается оставлять незаполненные строки, на последних страницах они прочеркиваются.

Описи подписывают все члены инвентаризационной комиссии и МОЛ. В конце описи МОЛ дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи (п. 2.11 Методических указаний).

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе комиссии опечатываются. Во время перерывов в работе комиссий (в обеденный перерыв, ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация (п. 2.12 Методических указаний).

Далее рассмотрим особенности инвентаризации отдельных видов имущества и обязательств.

Особенности инвентаризации основных средств

Перед началом инвентаризации основных средств (ОС) рекомендуется проверить (п. 3.1 Методических указаний):

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на ОС, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

В силу п. 3.2 Методических указаний при инвентаризации ОС комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

Инвентаризация недвижимости. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности учреждения, а также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов.

Пункт 3.3 Методических указаний дает разъяснения о правилах инвентаризации при выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или отражены неправильные данные, характеризующие их. В такой ситуации комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена исходя из рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Инвентаризация машин, оборудования и транспортных средств. Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов (п. 3.4 Методических указаний).

Основные средства, находящиеся на момент инвентаризации вне учреждения (в дальних рейсах или в ремонте), инвентаризуются до момента их временного выбытия (п. 3.5 Методических указаний).

Согласно п. 3.6 Методических указаний на ОС, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с отметкой о времени ввода в эксплуатацию и отражением причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных ОС проверяются арендованные и находящиеся на ответственном хранении объекты, числящиеся на забалансовых счетах. По ним составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие их на ответственное хранение или в аренду (п. 3.7 Методических указаний).

Особенности инвентаризации товарно-материальных ценностей

Товарно-материальные ценности (ТМЦ) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.) (п. 3.15 Методических указаний).

Фактическое наличие материалов проверяется путем обязательного их пересчета, перевешивания или перемеривания (п. 3.17 Методических указаний).

В соответствии с п. 3.18 Методических указаний ТМЦ, поступающие во время проведения инвентаризации, принимаются МОЛ в присутствии членов комиссии и приходуются по реестру или товарному отчету после инвентаризации.

Эти материалы заносятся в отдельную опись под наименованием "Товарно-материальные ценности, поступившие во время инвентаризации". В ней указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка "после инвентаризации" со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации может понадобиться отпуск материалов. Это возможно только с письменного разрешения руководителя и главного бухгалтера учреждения в присутствии членов инвентаризационной комиссии.

Эти ценности заносятся в отдельную опись под наименованием "Товарно-материальные ценности, отпущенные во время инвентаризации". Оформляется опись по аналогии с документами на поступившие во время инвентаризации ТМЦ. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии (п. 3.19 Методических указаний).

Инвентаризация ТМЦ, находящихся в пути, отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета. Более подробно с особенностями инвентаризации при таких обстоятельствах можно ознакомиться в п. п. 3.20 - 3.24 Методических указаний.

Согласно п. 3.25 Методических указаний малоценные и быстроизнашивающиеся предметы (МБП), находящиеся в эксплуатации, инвентаризируются по местам их нахождения и МОЛ, на хранении у которых они находятся.

Инвентаризация проводится путем осмотра каждого предмета. В описи МБП заносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

При инвентаризации МБП, выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи.

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и несписанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи (п. 3.26 Методических указаний).

Особенности инвентаризации денежных средств,денежных документов и бланков строгой отчетности

Пунктом 3.39 Методических указаний предусмотрено, что инвентаризация кассы должна производиться в соответствии с Порядком ведения кассовых операций в РФ, утвержденным Решением Совета директоров Банка России от 22.09.1993 N 40 и сообщенным Письмом Банка России от 04.10.1993 N 18. В настоящее время данные документы являются недействующими и согласно п. 7 Указаний Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций ИП и субъектами малого предпринимательства" порядок проведения проверок фактического наличия денежных средств определяется учреждением самостоятельно.

Другими рекомендациями, приведенными в Методических указаниях по данному вопросу, по нашему мнению, можно руководствоваться. Так, согласно п. 3.40 при подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков строгой отчетности производится по видам с учетом начальных и конечных номеров, а также по каждому месту хранения и МОЛ (п. 3.41 Методических указаний).

Инвентаризация денежных средств, находящихся на лицевых счетах в территориальном ОФК или на расчетном счете в банке, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерского учета, с данными выписок из ОФК и (или) банка (п. 3.43 Методических указаний).

Особенности инвентаризации расчетов

Инвентаризация расчетов с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета (п. 3.44 Методических указаний).

Проверке должны быть подвергнуты счет 200 00 "Финансовые активы" и счет 300 00 "Обязательства".

По задолженности работникам учреждения выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам (п. 3.46 Методических указаний).

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.47 Методических указаний).

Инвентаризационная комиссия путем документальной проверки должна также установить (п. 3.48 Методических указаний):

- правильность расчетов с бюджетом, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Оформление результатов инвентаризации

При выявлении несоответствия фактического наличия финансовых и нефинансовых активов данным бухгалтерского учета необходимо оформить ведомости расхождений по результатам инвентаризации (ф. 0504092) (п. 4.1 Методических указаний). Недостачи и излишки отражаются по каждому объекту учета в количественном и стоимостном выражении. На ценности, числящиеся в бухгалтерском учете на забалансовых счетах, составляется отдельная ведомость.

Эти документы подписываются главным бухгалтером и исполнителем и передаются в инвентаризационную комиссию.

По всем расхождениям необходимо получить письменные объяснения МОЛ. На основании представленных объяснений и материалов комиссия определяет причины и характер выявленных отклонений от данных бухгалтерского учета.

Составленный акт о результатах инвентаризации (ф. 0504835) на основании ведомости расхождений по результатам инвентаризации (ф. 0504092) представляется на рассмотрение и утверждение руководителю (п. 5.4 Методических указаний).

Результаты годовой инвентаризации отражаются в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

Отражение в учете результатов инвентаризации

Порядок отражения в бухгалтерском учете выявленных при инвентаризации расхождений следующий:

- излишки нефинансовых активов принимаются к бухгалтерскому учету на соответствующих счетах по их текущей рыночной стоимости на дату принятия к учету с отнесением на финансовый результат по кредиту счета 0 401 10 180 "Прочие доходы" (п. 31 Инструкции N 157н);

- недостачи имущества (за исключением материальных запасов), а также имущество, пришедшее в негодность, списываются с учета по балансовой стоимости на финансовый результат по дебету счета 0 401 10 172 "Доходы от операций с активами" с учетом ранее начисленной амортизации;

- недостачи (потери) материальных запасов в объеме норм естественной убыли (в том числе пришедшие в негодность) списываются с учета по фактической стоимости каждой единицы или по средней фактической стоимости с зачислением на финансовый результат в дебет счета 0 401 20 272 "Расходование материальных запасов" (п. п. 108 - 112 Инструкции N 157н);

- недостачи (потери) материальных запасов сверх норм естественной убыли (в том числе пришедшие в негодность) списываются с учета по фактической стоимости каждой единицы или по средней фактической стоимости с зачислением на финансовый результат по дебету счета 0 401 10 172 "Доходы от операций с активами" (п. п. 108 - 112 Инструкции N 157н).

Недостачи денежных средств и иных материальных ценностей сверх норм естественной убыли, выявленные в результате инвентаризации, подлежат отражению по дебету счета 0 209 00 000 "Расчеты по ущербу имуществу" (п. п. 220 - 221 Инструкции N 157н).

Проведение инвентаризации имущества и обязательств перед составлением годовой бухгалтерской (бюджетной) отчетности обязательно. Ее осуществляет специально созданная комиссия учреждения. Процесс проведения инвентаризации достаточно трудоемкий, для его организации может понадобиться значительное количество участников, и занять он может не один день, а некоторый промежуток времени, поэтому планировать его следует заранее. В случае выявления расхождений они подлежат отражению в учете, и руководителю в этой связи необходимо принимать соответствующие управленческие решения.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: