Категория: Бланки/Образцы

В Приложении к письму ФСС РФ от 14.04.15 № 02-09-11/06-5250 чиновники высказывают свою точку зрения на ряд проблемных вопросов об обложении страховыми взносами таких выплат, как:

Одним из вопросов, рассмотренных в указанном письме был вопрос об обложении страховыми взносами денежных средств, выданных под отчёт работнику на приобретение товаров на хозяйственные нужды, по которым своевременно не представлен авансовый отчёт.

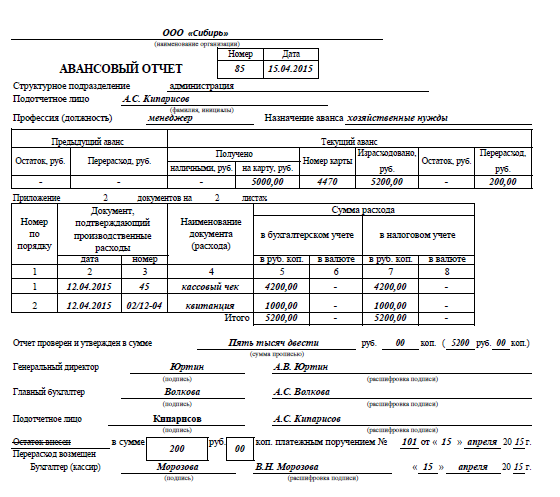

Чиновники считают так. В соответствии с Указаниями Банка России от 11.03.14 № 3210-У подотчётное лицо обязано в срок, не превышающий трёх рабочих дней после дня истечения срока, на который выданы наличные деньги под отчёт, или со дня выхода на работу, предъявить руководству авансовый отчёт с прилагаемыми подтверждающими документами.

В силу ст. 137 ТК РФ выданные под отчёт денежные средства, по которым работником своевременно не представлен авансовый отчёт, признаются задолженностью работника перед компанией, и данные суммы могут быть удержаны из заработной платы работника. Работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Если работодатель удержал в течение указанного срока из зарплаты работника его задолженность по подотчётным суммам, то никакого дохода у работника нет. Если работодатель просрочил этот месяц, получается, что он фактически освободил сотрудника от оплаты суммы задолженности, и данные суммы следует рассматривать как выплаты в пользу работников в рамках трудовых отношений. Значит, они должны облагаться обязательными страховыми взносами.

Если же после указанного срока работник всё-таки полностью отчитается по данным суммам, то тогда компания вправе произвести перерасчёт базы для начисления страховых взносов и сумм начисленных и уплаченных страховых взносов.

Эта точка зрения не нова — см. например, письмо Минтруда от 12.12.14 № 17-3/В-609.

Такая позиция фонда может быть обжалована в суде, т.к. в расходных кассовых ордерах на выдачу денег под отчёт в графе "Основание" указывается, что денежные средства предназначены для оплаты хозяйственных расходов, а объектом обложения страховыми взносами, как указано в п.1 ст.7 и ст.8 Федерального закона от 24.07.09 № 212-ФЗ, являются выплаты и иные вознаграждения в пользу физических лиц, произведённые в рамках трудовых отношений. Она была поддержана в Определении ВАС РФ от 12.09.13 № ВАС-12172/13, однако, есть решения судов, которые остались на стороне фонда.

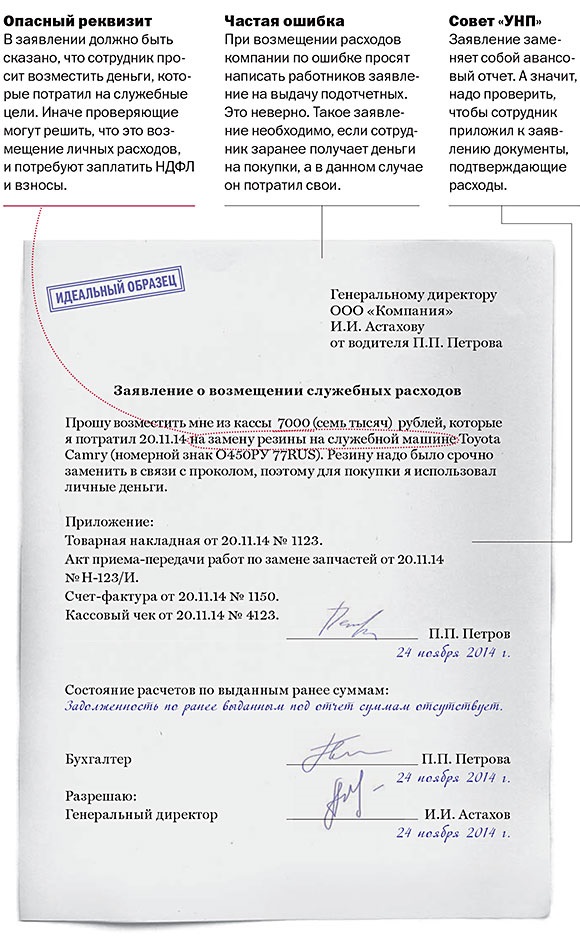

Неверно оформлена выдача денег

В законодательстве штрафы за неверное оформление выдачи денег под отчет не установлены. Однако на практике инспекторы обычно требуют уплатить штраф за нарушение кассовых правил в размере до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ). Кроме того, в некоторых ситуациях налоговики доначисляют НДФЛ.

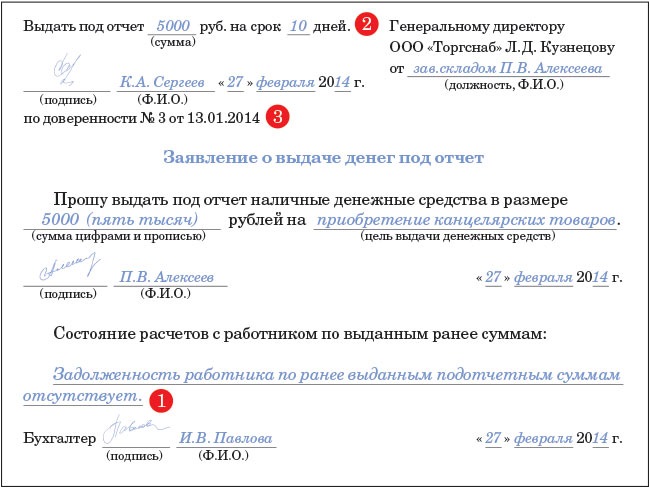

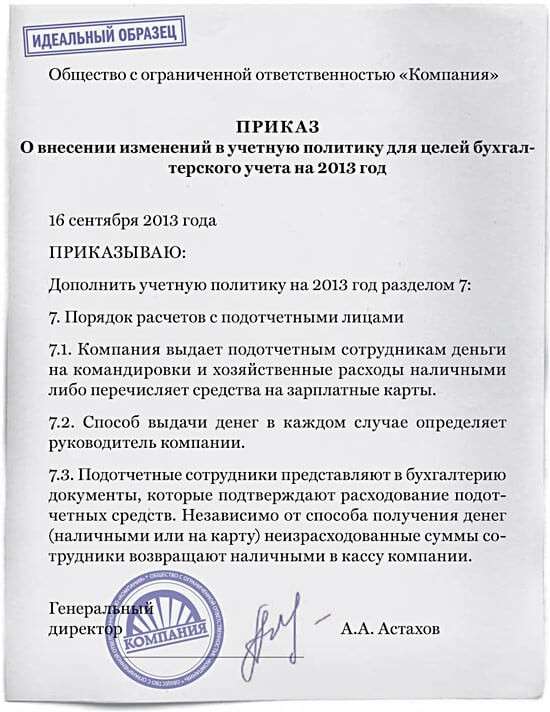

Компания выдала деньги сотруднику, который не отчитался за предыдущий подотчет. Выдавать подотчетные сотруднику можно только при условии, что он рассчитался с компанией по ранее полученному авансу. Авансовый отчет вместе с подтверждающими документами работник должен сдать в течение трех рабочих дней после того, как истек срок, на который выданы деньги. В правилах есть явный запрет снова оформлять подотчет, если работник не отчитался в срок либо не вернул в кассу неизрасходованные суммы (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

В то же время штрафа за нарушение правил выдачи наличных денег в законодательстве нет. Однако на практике налоговики штрафуют компанию на сумму от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ), а директора — на сумму от 4000 до 5000 руб.

По мнению ревизоров, компании, которые неправомерно выдала денежные средства, нарушают порядок хранения наличных. Вдобавок к этому проверяющие складывают выданные деньги и остаток в кассе. Если оказывается, что общая сумма больше кассового лимита, то инспекторы опять же требуют штраф. Хотя в суде его обычно удается оспорить (постановление Девятого арбитражного апелляционного суда от 31 января 2013 г. № 09АП-34612/2012).

Но компании безопаснее отслеживать сроки расчетов с подотчетниками. Для этого в заявлении на подотчет бухгалтерия может сразу сделать отметку, есть ли задолженность по ранее полученным суммам. Зависшие суммы с согласия работника можно удерживать из зарплаты. При этом приказ об удержании подотчетных сумм нужно составить в течение месяца после того, как прошел срок возврата аванса (ст. 137 ТК РФ).

Подотчет как аванс

Иногда, чтобы не превышать лимит кассы, не сдавая деньги в банк, некоторые компании используют следующий способ. Директор или другой сотрудник берет деньги под отчет, на следующий день возвращает их, а потом получает сумму еще больше.

В постоянной выдаче и возврате подотчетных нарушения нет. Но на практике это рискованно. Например, налоговики могут решить, что компания выдала аванс работнику, который еще не отчитался за предыдущую сумму. А значит, нарушила кассовые правила (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). Тогда инспекторы могут взыскать штраф в размере 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Хотя претензии инспекторов можно оспорить. Но не исключено, что в данном случае отменить штраф не удастся даже в суде. Налоговики при этом используют такие доводы. Руководитель не составляет авансовые отчеты и не расходует подотчетные средства. Компания просто периодически оформляет приходник на возврат аванса, а потом расходник на выдачу новой суммы. По мнению проверяющих, это значит, что фактически организация хранит сверхлимитные суммы у директора. Хотя по закону должна сдавать их в банк. В такой ситуации не исключено, что судьи признают штраф правомерным (решение Московского городского суда от 14 августа 2013 г. по делу № 7- 1920/2013).

Нет авансовых отчетов

Также налоговики могут доначислить НДФЛ. Например, если директор периодически получает подотчетные суммы, но не сдает авансовые отчеты. В этом случае инспекторы могут посчитать, что подотчетные суммы являются доходом директора.

Например, руководитель несколько лет составлял авансовые отчеты, не прикладывая подтверждающие документы. Компания какие-либо приобретенные директором товары не приходовала. Налоговики доначислили НДФЛ. Судьи поддержали инспекторов (постановление Президиума ВАС РФ от 5 марта 2013 г. № 14376/12). Кстати, чиновники ФНС России разослали это решение судей в инспекции (письмо от 24 декабря 2013 г. № СА-4-7/23263).

Чтобы не спорить с налоговиками, малые предприятия могут издать приказ о том, что они не устанавливает лимит наличных денег в кассе. Тогда можно будет хранить в кассе любую сумму наличных денег.

Другие организации могут чаще пересматривать лимит кассы, устанавливая его в максимально возможной сумме. Для этого в расчет надо взять периоды с самым существенным размером наличной выручки или расходов. Тогда выдавать под отчет суммы, которые превышают лимит, понадобится реже.

Что касается долгов, которые уже накопились у директора или другого подотчетника, их безопаснее обнулить.

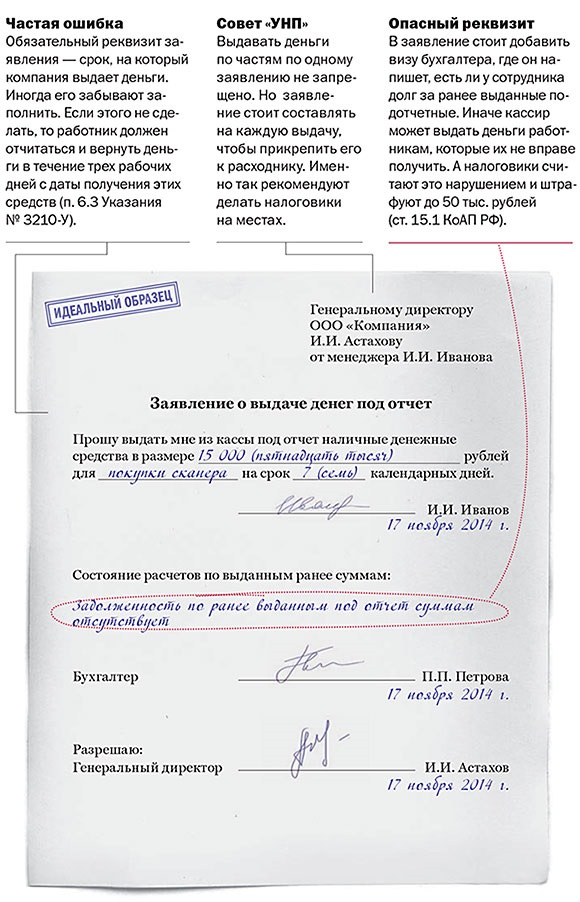

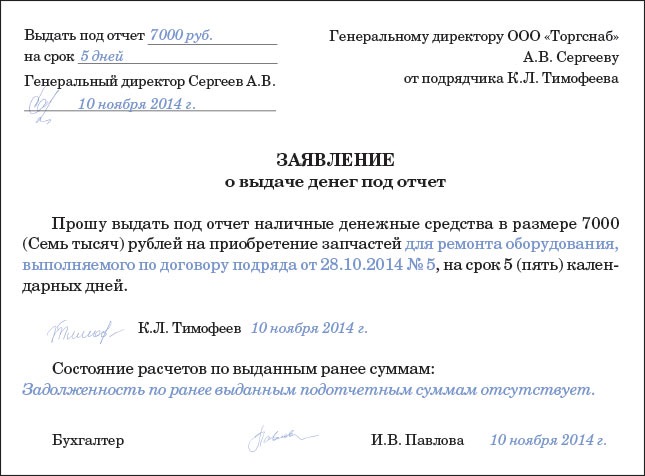

Не указан срок выдачи денег

В заявлении подотчетника должен быть приведен срок, на который компания выдает деньги под отчет. Раньше эти данные должен был указывать директор. По новым правилам это может сделать директор или, например, бухгалтер. Либо срок может написать подотчетник в тексте заявления (п. 6.3 Указания № 3210-У).

В некоторых компаниях срок не пишут, считая, что за это нет никакой ответственности. Но в таких ситуациях налоговики считают, что организация выдала деньги с нарушением кассовых правил, и штрафуют на сумму до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Штраф часто удается отменить в суде (постановление Девятого арбитражного апелляционного суда от 6 мая 2013 г. № 09АП-11841/2013-АК). Но не всегда. У инспекторов есть дополнительный аргумент — если срок не установлен, подотчетник должен вернуть деньги в тот же день, когда получил их из кассы.

К примеру, компания выдала наличные деньги 2 октября. В подотчетном заявлении срок не указан. На следующий день бухгалтер выдал этому подотчетнику еще одну сумму. Отчет по авансу, полученному 2 октября, работник не составил.

Получается, что в данной ситуации у компании сразу два нарушения кассовых правил: неправильно оформлено подотчетное заявление и деньги выданы работнику, который не сдал авансовый отчет по предыдущим полученным суммам. Не исключено, что судьи в этом случае поддержат налоговиков (постановление Девятого арбитражного апелляционного суда от 6 марта 2013 г. № 09АП-2451/2013).

Поэтому в заявлении нужно указывать срок, на который выданы наличные деньги. А если компания раньше не фиксировала эти данные, можно дооформить документы за последние два месяца. То есть за период, в течение которого инспекторы могут привлечь компанию к ответственности (ч. 1 ст. 4.5 КоАП РФ).

Нет заявления на выдачу денег

Иногда в компаниях не оформляют заявления о выдаче денег под отчет. В этом случае инспекторы также могут оштрафовать организацию за нарушение кассовых правил. Кроме того, налоговики могут посчитать расходники, к которым не приложены заявления, недействительными. Выданные по этим расходникам суммы прибавят к сумме наличных в кассе на конец дня. И если общий итог превысит лимит, оштрафуют компанию за сверхлимитную сумму наличных денег в кассе.

Заявление на выдачу денег под отчет завизировал не директор. Заявление о выдаче денег под отчет должен завизировать руководитель (п. 6.3 Указания № 3210-У). Некоторые компании считают, что сотрудники бухгалтерии или замы директора могут согласовывать подотчет без доверенности. Но в таких случаях возможны претензии налоговиков. То есть штраф в сумме до 50 000 руб.

Поэтому безопаснее составить доверенность, на основании которой визировать документы сможет, например, главбух или замдиректора (п. 4 Указания № 3210-У). При этом для контроля за расходами можно установить максимальную сумму, свыше которой выдачу наличных денег будет разрешать только руководитель. Вот типичные нарушения при выдаче денег подотчет.

Лимит расчетов наличными по договору в 100 000 руб. как его не нарушитьПри расчетах наличными деньгами действует лимит в 100 000 руб. Но не всегда ясно, как его считать. К примеру, вы знаете, какие суммы нужно учитывать, чтобы не нарушить лимит, если стороны не оформили договор на бумаге? Или когда вместо одного договора оформили несколько однотипных, чтобы разбить платежи и сделать их меньше 100 000 руб. А в ситуации, когда покупатель вместе с суммой основного долга платит договорный штраф, причем в разные дни, как считать лимит расчетов наличными по договору? Свои ответы вы можете сравнить с разъяснениями из этой статьи.

Нет письменного договора

Лимит расчетов наличными денежными средствами действует в рамках одного договора (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У). Однако компании иногда не оформляют договор письменно. Например, когда поставщик выставляет счет на оплату, а затем отгружает покупателю товары по накладной. В этом случае лимит расчетов наличными по договору нужно считать по каждой отгрузке товаров. Ведь договор необязательно заключать в виде единого документа (п. 3 ст. 434 ГК РФ). Если поставщик выписывает покупателю счет, в котором указаны наименование и количество товаров, то этот документ является офертой, то есть предложением заключить договор. Оплата счета означает, что покупатель принял предложение на сделку и согласен с ценой (п. 1 ст. 435, ст. 438 ГК РФ). Поэтому в данном случае компании заключают разовые сделки купли-продажи (постановление Восьмого арбитражного апелляционного суда от 17 декабря 2013 г. по делу № А75-4466/2013).

Таким образом, покупатель может оплатить товары наличными деньгами, если их суммарная стоимость по накладной не превышает 100 000 руб. Но претензии инспекторов возможны, если у компании действует долгосрочный договор поставки. Тогда безопаснее определять лимит по этому договору с учетом всех разовых поставок товаров. Иначе инспекторы могут оштрафовать покупателя или поставщика. Впрочем, если в накладных и счетах-фактурах поставщик не приводит ссылку на основной договор, то штраф можно оспорить в суде (постановление Третьего арбитражного апелляционного суда от 9 апреля 2013 г. по делу № А33-18496/2012).

Стороны заключают много одинаковых договоров

Иногда компании оформляют несколько схожих договоров с целью увеличить предельный размер расчетов наличными деньгами. Но компаниям лимит безопаснее определять исходя из общей суммы наличных расчетов по этим договорам. Налоговики в подобных ситуациях считают, что стороны в действительности заключили одну сделку, просто формально подписали несколько контрактов. Поэтому требуют уплатить штраф, если общая сумма наличных платежей по указанным договорам превышает 100 000 руб.

Хотя судьи в таких случаях нередко поддерживают компании (постановление Второго арбитражного апелляционного суда от 5 апреля 2012 г. по делу № А28-298/2012). Но чтобы не спорить с налоговиками, условия договоров — наименование товаров, сумма, сроки поставки — должны различаться. Кроме того, расчеты по нескольким схожим договорам лучше не проводить одновременно.

Еще компании заключают дополнительные соглашения к договору, так как полагают, что по каждому такому соглашению лимит наличных расчетов нужно считать отдельно. Однако доп.соглашение является частью основного договора. Поэтому, даже если стороны увеличат в доп.соглашении объем поставки, размер лимита не изменится.

Покупатель перечисляет оплату несколькими платежами в разные дни

Некоторые компании считают, что лимит действует при расчетах в течение одного дня. Поэтому перечисляют оплату контрагенту несколькими платежами, например, в течение недели. Однако лимит распространяется на один договор и от периодичности платежей не зависит.

Но если с контрагентом заключили несколько разных договоров, то компания вправе рассчитываться по ним на сумму более 100 000 руб. в том числе в течение дня.

Особо нужно сказать о долгосрочных договорах. Даже если компании заключили договор сроком на год и более, лимит наличных расчетов составляет 100 000 руб. за весь период его действия. Например, продавец ежемесячно отгружает компании товары. В этом случае для целей расчета лимита нужно суммировать стоимость каждой поставки. Иначе инспекторы вправе оштрафовать компанию (определение ВАС РФ от 29 ноября 2012 г. № ВАС-15182/12).

Три подсказки по лимиту

1. Лимит наличных расчетов действует по любым договорам. Поэтому в отличие от требований применять ККТ он распространяется и на договоры займа.

2. Лимит действует независимо от срока действия договора. При этом не важно, закончился этот срок на момент расчетов или нет.

3. Штраф за нарушение лимита расчетов наличными налоговики вправе потребовать и с продавца, и с покупателя. Это 50 000 руб. на каждого (ч. 1 ст. 15.1 КоАП РФ).

Компания оплачивает наличными договорные штрафы

На уплаченные договорные пени и штрафы тоже распространяется лимит наличных расчетов. Более того, соблюдать лимит нужно также в отношении штрафов, которые не прописаны в договоре (п. 6 Указания Банка России от 7 октября 2013 г. № 3073-У). Так, за просрочку оплаты товаров поставщик может взыскать с покупателя проценты в размере ставки рефинансирования (ст. 395 ГК РФ). Такие проценты покупатель оплачивает поставщику в связи с нарушением условий договора, поэтому их нужно учитывать при расчете лимита. Таким образом, сравнивать с лимитом нужно сумму основного платежа, пеней и штрафов.

Уточненная декларация: правила подготовки и сдачиВы обнаружили ошибку в расчете налогов за прошлые периоды. И в связи с этим в налоговую инспекцию должна быть сдана уточненная декларация. Специально для этого случая мы составили пошаговый алгоритм.

Но прежде напомним, что не все ошибки в налоговом учете обязательно исправлять, подавая уточненку. Когда погрешность привела к переплате, ее можно скорректировать в текущей декларации. Это указано в пункте 1 статьи 54 Налогового кодекса РФ.

Правда, на практике не во всех формах налоговой отчетности удастся отразить переплату за прошлый период. Это относится, например, к декларации по налогу на имущество. Значит, опять-таки нужна уточненная декларация.

Оформление бухгалтерской справки

Суть выявленной ошибки рекомендуем описать в бухгалтерской справке. Ведь данный документ признается первичным и в целях налогового учета тоже. Это следует из статьи 313 Налогового кодекса РФ. И значит, так вы сможете обосновать свои корректировки.

В бухгалтерской справке укажите также, в каком периоде вы допустили неточность. Затем приведите расчет новых, правильных налоговых показателей. Все это подкрепите ссылками на первичку. На основании бухгалтерской справки и будет сформирована уточненная декларация. В бухгалтерской справке, которая предназначена для корректировок в декларации, помимо обязательных реквизитов желательно привести:

Определите форму по которой нужно сдать уточненку

В бухгалтерской справке вы зафиксировали, к какому отчетному или налоговому периоду относится ошибка. Так вот, уточненная декларация должна быть составлена по той форме, которая действовала в данном периоде. Этого требует пункт 5 статьи 81 Налогового кодекса РФ.

Вы передаете контролерам отчетность в электронном виде по ТКС? Тогда используйте электронный формат декларации, который опять же применялся в нужном вам периоде. Определиться с форматом вам поможет справочник, утвержденный приказом ФНС России от 24 декабря 2007 г. № ММ-3-13/693@. Налоговики его постоянно актуализируют.

Заполнение уточненной декларации

Уточненная декларация заполняется в особом порядке. Так на титульном листе уточненки заполните показатель »Номер корректировки». В нем укажите порядковый номер уточненки. Скажем, если вы вносите поправки в расчет налога за данный период впервые, значение показателя будет «1».

Отметим, что такой порядок предусмотрен почти для всех действующих форм налоговой отчетности. Например, для декларации по НДС, которая не менялась с 2010 года.

Если же вы исправляете ошибку за тот период, когда в ходу была старая форма отчета, обязательно сверьтесь с порядком ее заполнения. Но в любом случае вам нужно проставить на титульном листе признак уточненки. Например, раньше в таком случае во многих формах нужно было указывать в поле «Вид документа» признак «3». А затем через «/» номер корректировки.

Остальные данные титульного листа заполняйте, как обычно. То же самое относится и ко всем другим листам отчетности. Так что уточненная декларация составляется так же, как первичная, только в ней приводят уже правильные показатели. Указывать в уточненке только те цифры, которые изменились, нельзя.

Если ошибка связана с налогом, который считают нарастающим итогом, должна быть составлена не одна уточненная декларация, а несколько. То есть не только за тот период, в котором допустили неточность, но и за все последующие в рамках года. А также за налоговый период. Само собой, если вы отчитались по ним.

Доплатите налог и пени или составьте заявление на зачет (возврат)

Вы рассчитали налог в уточненной декларации с учетом всех исправлений. На следующем этапе порядок ваших действий зависит от того, что в итоге образовалось — недоимка или переплата по налогу. Остановимся на каждом случае подробнее.

В уточненной декларации налоговая недоимкаДопустим, сумма налога после исправлений стала больше. Сначала обязательно перечислите в бюджет недоимку, а также пени отдельными платежными поручениями. А уже потом сдавайте уточненную декларацию контролерам (подп. 1 п. 4 ст. 81 Налогового кодекса РФ). Только так вы избежите штрафа.

А вот если до подачи уточненки вы заплатите лишь недоимку, а пени проигнорируете, от штрафа неизбежать (см. постановление Президиума ВАС РФ от 26 апреля 2011 г. № 11185/10).

В уточненной декларации налоговая переплатаПредположим, что в уточненке итоговая сумма налога уменьшилась. Тогда составьте заявление на возврат или зачет. Но учтите, что контролеры примут вашу заявку к сведению, только если с момента уплаты в бюджет лишних сумм налога прошло не более трех лет. Такое ограничение прописано в пункте 7статьи 78 Налогового кодекса РФ.

Тут есть особенность для авансовых платежей, а именно: трехлетний срок считайте не с момента уплаты авансов, а с той даты, когда вы подали декларацию по итогам года. Если же вы сдали ее позже чем нужно, то за точку отсчета берите крайний срок сдачи отчетности. Такой вывод есть в постановлении Президиума ВАС РФ от 28 июня 2011 г. № 17750/10. Кстати, этим решением руководствуются и налоговики, что подтверждает письмо ФНС России от 21 февраля 2012 г. № СА-4-7/2807.

Правильно посчитать сроки важно вот почему. Если они уже прошли, то нет смысла сдавать и уточненку. Во всяком случае, если вы не собираетесь добиваться возврата излишков через суд.

Но если вы настроены судиться, то стоит подать уточненку. Потому что прежде, чем идти в суд, надо получить отказ налоговиков в возврате налога. Это следует из пункта 22 постановления Пленума ВАС РФ от 28 февраля 2001 г. № 5. В суде срок будут считать с момента, когда компания узнала или должна была узнать о переплате. Но доказывать, когда же вы действительно обнаружили данный факт, придется вам самим.

Оформление сопроводительного письма

Как правило, налоговики требуют прикладывать к уточненной декларации сопроводительное письмо. Из самой уточненки ведь не видно, что изменилось по сравнению с предыдущим вариантом.

В сопроводительном письме поясните, почему вы внесли изменения в отчетность. Затем приведите для сравнения новые и старые значения показателей. И укажите, какая сумма налога получилась к доплате. Или же обозначьте размер переплаты.

Если после того как уточненная декларация составлена возникла недоимка, приведите также реквизиты платежных поручений, которыми вы перечислили налог и пени. Это станет основанием для того, чтобы вашу компанию освободили от штрафа за несвоевременную уплату налога. Нелишним будет приложить и копии таких поручений. А также бухгалтерскую справку, в которой описана суть ошибки.

Сдайте уточненную декларацию налоговикам

Теперь осталось только передать контролерам готовую уточненку. Вы можете сделать это в обычном порядке. То есть по ТКС, почте или непосредственно в инспекцию.

Ваша компания раньше состояла на учете по другому адресу? Уточненная декларация все равно должна быть подана в ту инспекцию, в которой организация зарегистрирована сейчас. Однако код ОКАТО пишите тот, который был в первоначальной декларации.

Прошлые выпуски: Или смотрите архив >>> ООО "Учет-Сервис"