Категория: Бланки/Образцы

В пояснениях к бухгалтерской отчетности должна быть приведена информация о показателях, требование о раскрытии которых определено п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации». При этом в них отражается та информация, которая не вошла в состав показателей основных отчетных форм.

Главным отличием этой отчетной формы от рассмотренных ранее форм является то, что при ее заполнении используются самые различные данные, в том числе не находящие отражение в системном бухгалтерском учете. Именно наличие в этой отчетной форме показателей, формируемых вне системы бухгалтерского учета, позволяет говорить о ее специфичности.

В рамках реализации требований ПБУ 4/99 «Бухгалтерская отчетность организации» приказом Министерства финансов РФ от 2 июля 2010 г. №66н установлено, что иные приложения (пояснения) к бухгалтерскому балансу и отчету о прибылях и убытках оформляются в табличной и (или) текстовой форме. Содержание таких пояснений определяется организацией самостоятельно в рамках принятой учетной политики. Исходя из этого положения, организация самостоятельно решает вопрос о том, будет ли она составлять табличную форму пояснений как отдельную форму к годовой бухгалтерской финансовой отчетности или эта форма будет включаться в состав пояснений.

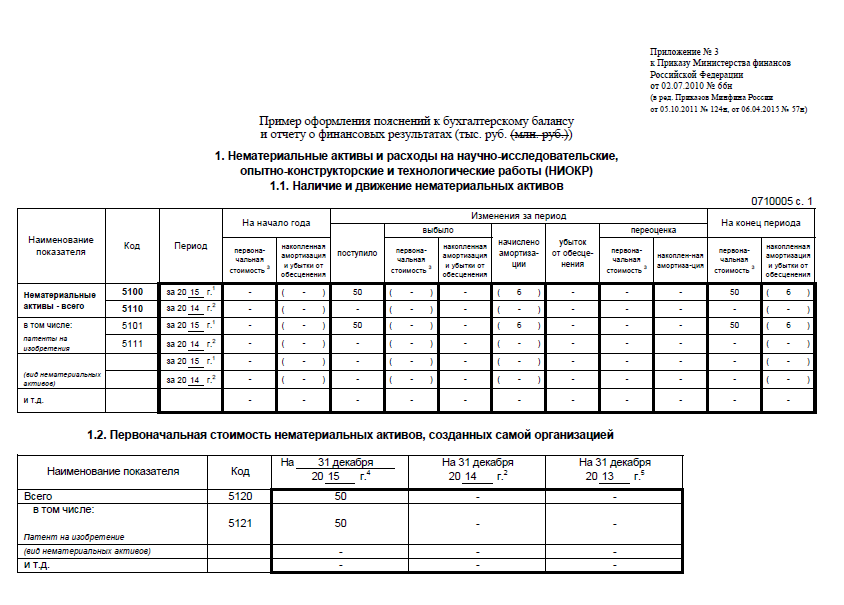

В разделе 1 «Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)» приводятся данные, раскрывающие информацию о наличии и движении нематериальных активов и НИОКР в соответствии с требованиями ПБУ 14/2007 «Учет нематериальных активов» и ПБУ 17/02 «Учет результатов НИОКР».

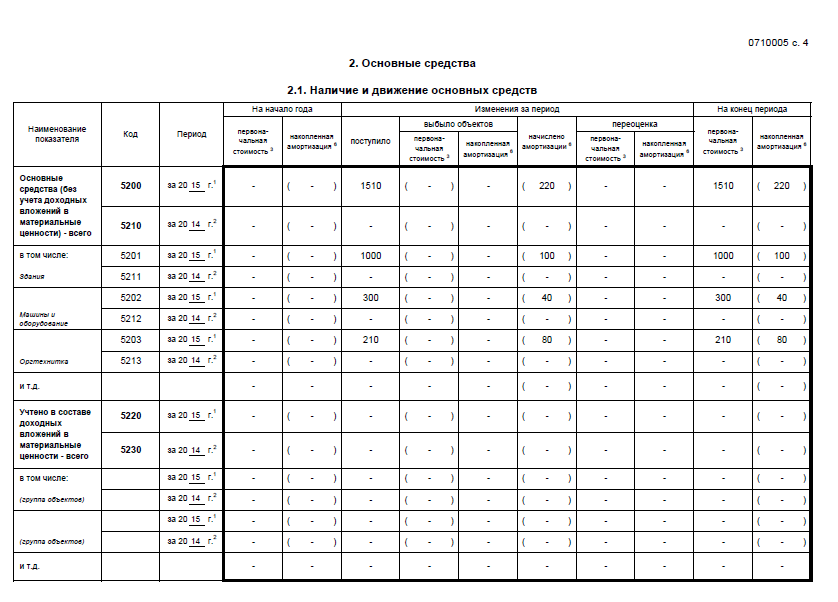

В разделе 2 «Основные средства» в соответствии с ПБУ 6/01 «Учет основных средств» раскрывается информация о движении основных средств, о незавершенных капитальных вложениях, об изменении стоимости основных средств, а также информация об их использовании в случаях аренды, консервации и другого.

Раздел 3 «Финансовые вложения». В этом разделе раскрывается информация о финансовых вложениях в соответствии с требованиями п. 41 и 42 ПБУ 19/02 «Учет финансовых вложений».

Раздел 4 «Запасы». В нем дается расшифровка к строке 1210 «Запасы» бухгалтерского баланса, характеризующая состав запасов, их движение и использование. Формирование информации по операциям с материально-производственными запасами регулируется ПБУ 5/01 «Учет материально-производственных запасов».

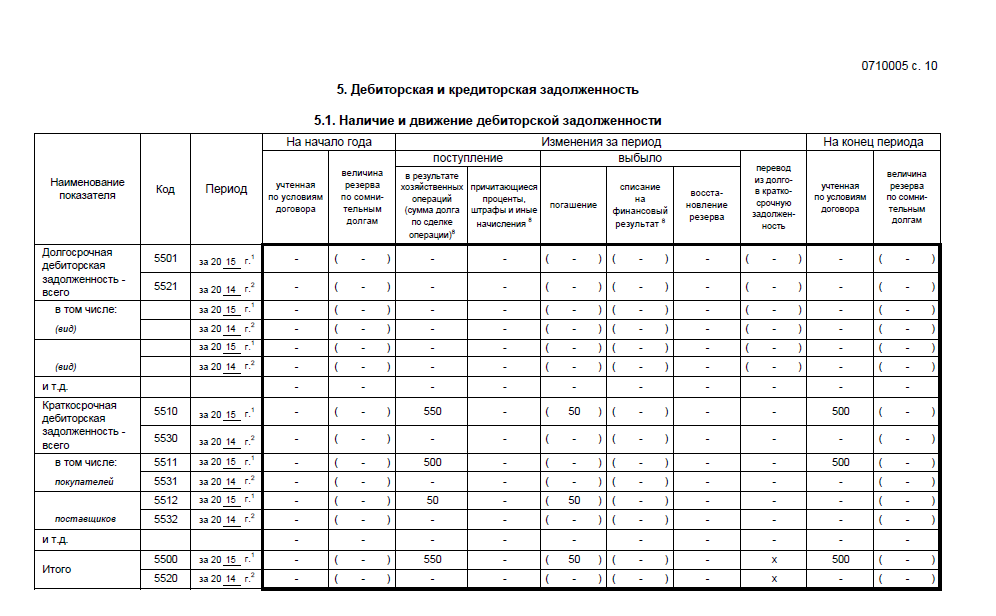

В разделе 5 «Дебиторская и кредиторская задолженность» приводится расшифровка к статьям 1230 «Дебиторская задолженность» и 1520 «Кредиторская задолженность» бухгалтерского баланса. При этом дебиторская и кредиторская задолженности в зависимости от срока их погашения представляются как долгосрочная (со сроком погашения более 12 месяцев после отчетной даты), так и краткосрочная (по срокам погашения в течение 12 месяцев после отчетной даты).

В разделе 6 «Затраты на производство» реализуется требование п.27 ПБУ 4/99 «Бухгалтерская отчетность организации» и п. 22 ПБУ 10/99 «Расходы организации» о необходимости раскрытия информации соответственно о составе затрат на производство (издержках обращения) и о расходах по обычным видам деятельности в разрезе элементов затрат. В таблице представлены расходы организации, сгруппированные по элементам.

В разделе 7 «Резервы под оценочные обязательства» представляеся информация по составу (видам) оценочных обязательств. Показатели раздела заполняются по данным аналитического и синтетического учета к сч. 96.

Раздел 8 «Обеспечения обязательств». В соответствии с п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации» пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать информацию «о любых выданных и полученных обеспечениях обязательств и платежей организации».

В разделе 9 «Государственная помощь» раскрывается информация о государственной помощи, полученной в форме субвенций, субсидий, бюджетных кредитов, прочих форм. Бухгалтерский учет средств государственной помощи ведется в соответствии с ПБУ 13/2000 «Учет государственной помощи», которое утверждено приказом Минфина РФ от 16.10.2000 №92н.

Текстовая часть пояснений содержит информацию, которая не была раскрыта в табличной форме пояснений, но которая подлежит раскрытию в соответствии с действующими Положениями по бухгалтерскому учету.

Информация текстовой части может содержать следующие разделы: раскрытие информации об учетной политике; раскрытие информации об изменении оценочных значений; раскрытие информации об исправлении ошибок; раскрытие информации о займах и кредитах; раскрытие информации об оценочных обязательствах; раскрытие информации по сегментам и т.д.

Следует отметить, что изъятие из бухгалтерского баланса всех расшифровок основных показателей, из отчета о прибылях и убытках расшифровки отдельных прибылей и убытков, а также из отчета об изменении капитала раздела «резервы» резко повышают информативную ценность пояснений к годовой бухгалтерской отчетности. Только в них пользователь может получить необходимую ему развернутую информацию об указанных объектах учета.

Тема: «Пояснения к бухгалтерскому балансу и отчету о финансовых результатах»

Вопрос 1. Назначение, структура и примеры оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

В состав годовой бухгалтерской финансовой отчетности в соответствии со ст. 14 Федерального закона «О бухгалтерском учете» № 402-ФЗ включены приложения.

Кроме бухгалтерского баланса, отчета о прибылях и убытках в состав годовой отчетности входят приложения к ним и пояснительная записка (далее - приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках) 1 .

На практике содержание и объем пояснительной записки зависят, прежде всего, от информационных потребностей и запросов пользователей бухгалтерской отчетности организации.

Пояснительная записка является пояснением к бухгалтерскому балансуиотчетуо прибылях и убытках и представляется, как правило, в составе годовой бухгалтерской отчетности, что следует изп. 28Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина России от 6 июля 1999 г. № 43н, а такжеп. 85Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н. В ней отражается информация, которая дает более полное и подробное представление о финансово-хозяйственном состоянии организации.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее учетной политике и финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности, обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении 2 .

Дополнительная информация, сопутствующая бухгалтерской отчетности, приводится в пояснительной записке, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений 3 (п. 39ПБУ 4/99).

Способа представления информации в пояснительной записке нормативными правовыми документами не установлено. Это означает, что такая информация может быть представлена по усмотрению организации в виде текста, графиков, таблиц, диаграмм. Конкретное содержание, объем и форма пояснительной записки должны быть согласованы с руководством организации.

В соответствии с п. 4 Приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» Пояснения к Бухгалтерскому балансу и Отчету о фин. р оформляются в табличной или текстовой форме; при этом содержание Пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом Приложения № 3 к Приказу № 66н.

1. Информация об организации: структура, основные направления деятельности и способы представления информации в формах бухгалтерской отчетности.

2. Информация об учетной политике организации и об ее изменениях.

3. Основные факторы, влияющие на деятельность организации и ее финансовые результаты 4 .

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах,рекомендованные Приказом 66н, состоят из нескольких разделов (таблиц):

В Федеральном законе "О бухгалтерском учете" впервые в России на законодательном уровне установлены основные требования к составлению пояснений к бухгалтерскому балансу и отчету о финансовых результатах, которая является составной частью бухгалтерской отчетности организации. В отчетности следует раскрыть существенную информацию, полезную для получения более полной и объективной картины об имущественном и финансовом положении организации.

Пояснения могут быть составлены в табличной и (или) текстовой форме. При этом организация самостоятельно определяет состав данных, оформленных в табличной форме. По содержанию новая форма пояснений повторяет содержание приложения к балансу по форме 5, которая была отменена с 2011 г.

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрывается более подробная и детальная информация об отдельных активах, обязательствах, которые общей суммой отражаются в балансе и отчете о финансовых результатах и отвечают критериям существенности.

В соответствующих разделах пояснений к бухгалтерскому балансу и отчету о финансовых результатах необходимо отразить информацию:

– о наличии и движении в течение отчетного периода отдельных видов нематериальных активов и расходов на научно-исследовательские и опытно-конструкторские работы. Отдельно отражают информацию о нематериальных активах, созданных в самой организации, а также информацию о незаконченных и неоформленных научно-исследовательских и опытно-конструкторских работах;

– наличии и движении в течение отчетного периода отдельных видов основных средств, об объемах незавершенных капитальных вложений, изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации;

– наличии и движении в течение отчетного периода отдельных видов финансовых вложений;

– наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности. Отдельно раскрывается информация о просроченной дебиторской задолженности;

– изменениях в капитале (уставном, резервном, добавочном и др.) организации;

– количестве акций, выпущенных АО и полностью оплаченных, количестве акций, выпущенных, но неоплаченных или оплаченных частично, номинальной стоимости акций, находящихся в собственности АО, его дочерних и зависимых обществ;

– наличии и движении денежных средств организации;

– наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности. Отдельно раскрывается информация о просроченной кредиторской задолженности;

– составе затрат на производство (издержках обращения);

– составе прочих доходов и расходов;

– любых выданных и полученных обеспечениях обязательств и платежей организации;

– прибыли, приходящейся на одну акцию;

– другая информация, требующая более детального раскрытия и отвечающая критерию существенности.

В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должны также раскрываться дополнительные данные, в частности, информация о событиях после отчетной даты и условных фактах хозяйственной деятельности, информация о связанных сторонах, информация по операционным и географическим сегментам, информация по прекращаемой деятельности. Информация по этим данным может представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснения к бухгалтерскому балансу и отчету о финансовых результатах в виде отдельных разделов.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Информацию из бухгалтерского баланса и отчета о финансовых результатах организация раскрывает в приложении — Пояснениях к бухгалтерскому балансу, составленных в текстовой форме или в виде таблиц. Такой отчет могут не оформлять компании, которые ведут бухгалтерский учет упрощенным способом (подп. «б» п. 6 приказа Минфина России от 02.07.2010 № 66н, п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Где взять бланк пояснений к бухгалтерскому балансу 2015Табличная форма Пояснений приведена в приложении № 3 к приказу Минфина России от 02.07.10 № 66н и состоит из девяти разделов:

раздел 1 «Нематериальные активы и расходы на НИОКР»;

раздел 2 «Основные средства»;

раздел 3 «Финансовые вложения»;

раздел 4 «Запасы»;

раздел 5 «Дебиторская и кредиторская задолженность»;

раздел 6 «Затраты на производство»;

раздел 7 «Оценочные обязательства»;

раздел 8 «Обеспечения обязательств»;

раздел 9 «Государственная помощь».

В каждом из разделов после графы «Наименование показателя» нужно дополнительно ввести в таблицы графу «Код» — для кода строки в соответствии с приложением № 4 к уже упомянутому приказу (подп. «б» п. 4 и п. 5 приказа Минфина России от 02.07.2010 № 66н). Либо просто скачайте форму с уже проставленными кодами с доступного вам справочного ресурса.

Вот еще несколько материалов, которые избавят от ошибок:

Заметьте: помимо заполнения девяти разделов, предусмотренных формой, пояснения к бухгалтерской отчетности требуется сопроводить дополнительной информацией. Это следующие данные:

Образец пояснительной записки к балансу смотрите в нашей отдельной статье .

Что учесть при заполнении баланса с пояснениями 2015Если какая-то информация баланса требует детальной расшифровки и вы оформляете пояснения, о которых мы рассказали в этой статье, то в самом балансе заполняют столбец «Пояснения». В нем надо дать ссылку на соответствующую таблицу пояснений (примечание 1 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 02.07.2010 № 66н).

Материалы по теме отчет о финансовых результатах вы можете найти в статье: «Отчет о прибылях и убытках - Отчет о финансовых результатах (форма № 2 ) в 2016 году»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В соответствии с п. 4 Приказа Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах оформляются в табличной или текстовой форме; при этом содержание Пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом Приложения N 3 к Приказу N 66н.

Справочно:Отчет о прибылях и убытках именуется Отчетом о финансовых результатах…

Отчет о прибылях и убытках именуется Отчетом о финансовых результатах согласно ч. 1 ст. 14 Закона N 402-ФЗ (по данному вопросу см. также Информацию Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете»). В связи с этим в данном материале используются наименования — Отчет о финансовых результатах и Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

3.5.1. Раздел «Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР)»

В данном разделе Пояснений приводится дополнительная информация об объектах НМА (в том числе о незаконченных операциях по приобретению НМА) и расходах организации на НИОКР (в том числе незаконченные), т.е. раскрываются показатели строк 1110 «Нематериальные активы», 1120 «Результаты исследований и разработок» и 1190 «Прочие внеоборотные активы».

В Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах, приведенном Минфином России, данный раздел представлен в виде пяти таблиц, первые три из которых относятся к НМА, четвертая — к НИОКР, последняя — к затратам на приобретение НМА и выполнение НИОКР.

Согласно разъяснениям Минфина России в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах (п. 15 Информации Минфина России N ПЗ-8/2011, Письмо Минфина России от 09.01.2013 N 07-02-18/01):

— при раскрытии информации о движении ОС в течение отчетного года по основным группам дополнительно раскрывается информация о движении ОС, связанных с инновациями;

— при раскрытии информации об изменениях стоимости ОС, в которой они приняты к бухгалтерскому учету, в результате достройки, дооборудования, реконструкции дополнительно раскрывается информация о модернизации ОС для совершенствования технологии и организации производства, улучшения качества продукции в ходе модернизации производственного (технологического) процесса, внедрения и освоения новых технологий производства.

3.5.1.1. Таблица 1.1 «Наличие и движение нематериальных активов»

Данная таблица имеет следующий вид (с учетом кодов строк, приведенных в Приложении N 4 к Приказу N 66н).

<*> Указывается отчетный год.

<**> Указывается предыдущий год.

<***> В случае переоценки в графе «Первоначальная стоимость» приводится текущая рыночная стоимость.

Данная таблица является пояснением к строке 1110 «Нематериальные активы» Бухгалтерского баланса. Таблица представляет информацию о первоначальной (текущей рыночной) стоимости НМА и накопленной амортизации на начало и конец периода, поступлении и выбытии НМА за период, переоценке и обесценении (абз. 2, 3, 6, 8 п. 41 ПБУ 14/2007, п. 35 ПБУ 4/99). Информация приводится в разрезе видов имеющихся активов (п. 27 ПБУ 4/99).

3.5.1.1.1. Как отражается в бухучете убыток от обесценения НМА

Нематериальные активы могут проверяться на обесценение в порядке, определенном Международными стандартами финансовой отчетности (п. 22 ПБУ 14/2007). Порядок отражения в бухгалтерском учете убытков от обесценения объектов НМА не установлен ни ПБУ 14/2007, ни Инструкцией по применению Плана счетов, ни другими нормативно-правовыми актами РФ по бухгалтерскому учету. Согласно п. п. 59, 61 IAS 36 убыток от обесценения есть уменьшение балансовой стоимости актива до его возмещаемой стоимости и это уменьшение показывается в Отчете о финансовых результатах (если актив не был ранее дооценен). Каким образом должна уменьшаться балансовая стоимость НМА, в Стандарте не уточняется. Логика построения таблицы 1.1 в Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах, предложенном Минфином России, предполагает отражение убытка от обесценения НМА при неизменной величине первоначальной (текущей рыночной) стоимости.

Заметим, что согласно п. 16 ПБУ 14/2007 в случае обесценения НМА изменение фактической (первоначальной) стоимости НМА допускается, но не является обязательным.

В данном материале будем исходить из того, что вся сумма обесценения объекта НМА отражается по кредиту счета 05 «Амортизация нематериальных активов» (аналитический счет учета сумм обесценения). Если объект НМА не был ранее дооценен, то корреспондирующим счетом является счет 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». Если же объект ранее дооценивался, то с кредитом счета 05 (аналитический счет учета сумм обесценения) корреспондируют:

— счет 83 «Добавочный капитал» (аналитический счет учета сумм дооценки НМА) в пределах суммы ранее произведенной дооценки данного объекта НМА;

— счет 91, субсчет 91-2, на сумму превышения величины обесценения объекта над его дооценкой, учтенной на счете 83.

Восстановление убытка от обесценения может признаваться в такой сумме, чтобы новая остаточная стоимость не превышала остаточную стоимость, которая была бы определена (с учетом амортизации), если бы убыток от обесценения ранее не признавался (п. 117 IAS 36).

При восстановлении убытка от обесценения производится запись по дебету счета 05 на всю восстанавливаемую сумму. При этом если до признания обесценения объект не был дооценен, то корреспондирующим счетом является счет 91, субсчет 91-1 «Прочие доходы». Если же восстанавливается убыток от обесценения, признанный по дооцененному объекту НМА, то с дебетом счета 05 (аналитический счет учета сумм обесценения) корреспондируют:

— счет 91, субсчет 91-1, на восстанавливаемую сумму в пределах суммы обесценения данного объекта НМА, отнесенной на счет 91, субсчет 91-2;

— счет 83 (аналитический счет учета сумм дооценки НМА) на величину превышения восстанавливаемой суммы обесценения над суммой обесценения, отнесенной на счет 91, субсчет 91-2.

3.5.1.1.2. Какие данные бухучета используются для заполнения таблицы 1.1 «Наличие и движение нематериальных активов»

При заполнении таблицы 1.1 используются данные о сальдо и оборотах по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов» (включая данные аналитического учета по этим счетам) в части, относящейся непосредственно к НМА.

<*> Указывается отчетная дата отчетного периода.

<**> Указывается предыдущий год.

<***> Указывается год, предшествующий предыдущему.

Данная таблица является пояснением к строке 1110 «Нематериальные активы» Бухгалтерского баланса. В ней представляется информация о первоначальной стоимости НМА, созданных собственными силами организации (п. 41 ПБУ 14/2007).

3.5.1.2.1. Какие данные бухучета используются для заполнения таблицы «Первоначальная стоимость нематериальных активов, созданных самой организацией»

При заполнении этой таблицы используются данные аналитического учета по счету 04 в части НМА, созданных организацией. В таблице приводятся данные на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Строки 5121, 5122, 5123… являются расшифровывающими к строке 5120. В них приводится информация о НМА, созданных организацией, по их видам.

Сравнительные показатели, отражаемые в графах «На 31 декабря предыдущего года» и «На 31 декабря года, предшествующего предыдущему», переносятся из бухгалтерской отчетности за предыдущий год.

3.5.1.2.2. Пример заполнения таблицы 1.2 «Первоначальная стоимость нематериальных активов, созданных самой организацией»

Организация имеет следующие НМА, созданные самостоятельно:

— патент на изобретение первоначальной стоимостью 950 000 руб. выбывший в 2014 г.;

— секрет производства (ноу-хау) первоначальной стоимостью 748 000 руб.

Показатели по счету 04, аналитические счета учета НМА, созданных организацией, в бухгалтерском учете:

Дебетовое сальдо на 31.12.2014 по счету 04, аналитические счета учета НМА, созданных организацией

<*> Указывается отчетная дата отчетного периода.

<**> Указывается предыдущий год.

<***> Указывается год, предшествующий предыдущему.

В данной таблице приводится первоначальная (текущая рыночная) стоимость НМА с полностью погашенной стоимостью, которые продолжают использоваться в организации (абз. 9 п. 41 ПБУ 14/2007).

Для заполнения таблицы необходимо выявить НМА с нулевой балансовой стоимостью на отчетную дату. Сумма накопленной амортизации и убытка от обесценения (кредитовое сальдо по счету 05) таких НМА равна их первоначальной (текущей рыночной) стоимости (дебетовое сальдо по счету 04). При заполнении таблицы используются данные аналитического учета по счету 04 в части НМА с полностью погашенной стоимостью. В таблице приводятся данные на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Сравнительные показатели, отражаемые в графах «На 31 декабря предыдущего года» и «На 31 декабря года, предшествующего предыдущему», переносятся из бухгалтерской отчетности за предыдущий год.

3.5.1.3.1. Пример заполнения таблицы 1.3 «Нематериальные активы с полностью погашенной стоимостью»

Показатели по счету 04, аналитические счета учета НМА с полностью погашенной стоимостью:

<1> Указывается отчетный год.

<2> Указывается предыдущий год.

Данная таблица является пояснением к строке 1120 «Результаты исследований и разработок» Бухгалтерского баланса.

Таблица 1.4, предлагаемая Минфином России в Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах, содержит информацию о первоначальной стоимости НИОКР и их стоимости, списанной на расходы, на начало и конец периода.

В соответствии с Инструкцией по применению Плана счетов расходы на НИОКР принимаются к бухгалтерскому учету на счете 04 в сумме фактических затрат. При списании в установленном порядке расходов на НИОКР кредитуется счет 04 в корреспонденции с дебетом счетов учета затрат (20, 26 и т.д.).

Таким образом, порядок учета, регламентируемый Инструкцией, не позволяет получать напрямую на основе данных бухгалтерского учета информацию о первоначальной стоимости НИОКР и части стоимости НИОКР, списанной на соответствующую дату.

Заметим также, что ПБУ 17/02 вообще не устанавливает понятия первоначальной стоимости результатов НИОКР и не требует раскрытия соответствующего показателя в отчетности. Поэтому организации вправе в таблице 1.4 «Наличие и движение результатов НИОКР» представлять информацию только о суммах расходов на НИОКР, не списанных на расходы по обычным видам деятельности или прочие расходы на начало года и на конец отчетного периода, как этого требует п. 16 ПБУ 17/02. В отношении выбывших результатов НИОКР также может указываться только сумма не списанных на момент выбытия расходов без выделения первоначальной стоимости и части стоимости, списанной на расходы.

Если организация примет решение разработать собственную таблицу пояснений в отношении результатов НИОКР с учетом таблицы 1.4, приведенной в Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах, и вышеуказанных замечаний, то такая таблица может иметь следующий вид.

<*> Указывается отчетный год.

<**> Указывается предыдущий год.

3.5.1.4.1. Какие данные бухучета используются для заполнения таблицы «Наличие и движение результатов НИОКР»

В случае если организация раскрывает информацию о расходах на НИОКР в виде разработанной самостоятельно таблицы, представленной выше, ей потребуются данные аналитического учета по счету 04 в части расходов на НИОКР.

<*> Данная графа заполняется в случае прекращения использования результатов конкретных НИОКР в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, а также когда становится очевидным неполучение экономических выгод в будущем от применения результатов этих НИОКР. Сумма расходов по таким НИОКР, не отнесенная на расходы по обычным видам деятельности, подлежит списанию на прочие расходы отчетного периода на дату принятия решения о прекращении использования результатов данной работы (п. 15 ПБУ 17/02, Инструкция по применению Плана счетов).

Если организация примет решение представлять информацию о результатах НИОКР в полном соответствии с таблицей 1.4, приведенной в Примере оформления Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах, то ей придется воспользоваться данными аналитического учета результатов НИОКР за периоды, в которых были приняты к бухгалтерскому учету результаты НИОКР, представленные в таблице.

3.5.1.4.2. Пример заполнения таблицы «Наличие и движение результатов НИОКР»

Оборотно-сальдовая ведомость по счету 04, аналитический учет по объектам НИОКР, за 2014 г.:

<1> Указывается отчетный год.

<2> Указывается предыдущий год.

Согласно разъяснениям Минфина России при раскрытии информации о сумме затрат по незаконченным и неоформленным НИОКР в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах раскрывается информация о затратах, связанных с инновациями и модернизацией производства, в частности с нанотехнологиями, с повышением энергоэффективности производства, с экологическими новациями и др. (п. 8 Информации Минфина России N ПЗ-8/2011 «О формировании в бухгалтерском учете и раскрытии в бухгалтерской отчетности организации информации об инновациях и модернизации производства», Письмо Минфина России от 09.01.2013 N 07-02-18/01).

3.5.1.5.1. Какие данные бухучета используются для заполнения таблицы «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов»

При заполнении таблицы 1.5 используются данные о сальдо и оборотах по счету 08, субсчета 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и 08-5 «Приобретение нематериальных активов», включая данные аналитического учета.

В общем случае данные о наличии и движении затрат по незаконченным исследованиям и разработкам за предыдущий год переносятся из таблицы 1.5 Пояснений за этот предыдущий год.

По указанным строкам приводится расшифровка показателей строки 5160 «Затраты по незавершенным исследованиям и разработкам — всего. За отчетный год» по отдельным объектам (группам объектов) НИОКР, проводимым организацией. Показатели этих строк могут определяться по формулам, приведенным выше, с использованием данных аналитического учета по объектам (группам объектов) НИОКР.

По указанным строкам приводится расшифровка показателей строки 5170 «Затраты по незавершенным исследованиям и разработкам — всего. За предыдущий год» по отдельным объектам (группам объектов) НИОКР, проводимым организацией. В общем случае данные о наличии и движении затрат на незавершенные исследования и разработки по их видам за предыдущий год переносятся из таблицы 1.5 Пояснений к Бухгалтерскому балансу за этот предыдущий год.

В общем случае данные о наличии и движении незаконченных операций по приобретению (созданию) НМА за предыдущий год переносятся из таблицы 1.5 Пояснений за этот предыдущий год.

По указанным строкам приводится расшифровка показателей строки 5180 «Незаконченные операции по приобретению НМА — всего. За отчетный год» по приобретаемым (создаваемым) объектам (группам объектов) НМА. Показатели этих строк могут определяться по формулам, приведенным выше, с использованием данных аналитического учета по объектам (группам объектов) приобретаемых (создаваемых) НМА.

По указанным строкам приводится расшифровка показателей строки 5190 «Незаконченные операции по приобретению НМА — всего. За предыдущий год» по видам приобретаемых (создаваемых) НМА. В общем случае данные о наличии и движении приобретаемых (создаваемых) НМА по их видам за предыдущий год переносятся из таблицы 1.5 Пояснений за этот предыдущий год.

3.5.1.5.2. Пример заполнения таблицы 1.5 «Незаконченные и неоформленные НИОКР и незаконченные операции по приобретению нематериальных активов»

Оборотно-сальдовая ведомость по счету 08, субсчет 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ», аналитический учет по объектам НИОКР, за 2014 г.:

Объекты незавершенных НИОКР