Категория: Бланки/Образцы

Для определения объема выполненных работ бригадой или отдельным рабочим ведется учет выработки. На его основе начисляется зарплата при сдельной форме оплаты труда. Эти данные служат также для контроля выполнения норм труда и времени, для получения данных о движении деталей и полуфабрикатов, готовой продукции и брака.

Различают две системы учета выработки: пооперационную и по конечной операции (продукции).

В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества продукции в промышленности применяются следующие формы первичной учетной документации: наряд на сдельную работу (ф.Т-40), маршрутный лист или карта (ф.Т-23), рапорт о выработке (ф.Т-22), ведомость учета выработки (ф.Т-17, ф.Т-18), акт о приемке выполненных работ, нормированные задания повременщиков и другие.

Первичные документы по учету выработки могут быть типовыми или самостоятельно разработанными и утвержденными на предприятии, но они должны содержать следующие реквизиты:

· место работы (цех, отдел, участок);

· расчетный период (год, месяц, число);

· ФИО, табельный номер, разряд рабочего;

· код учета затрат (изделие, заказ, счет, статья расхода);

· разряд работы, количество и качество работы;

· норма времени и расценка за единицу работы;

· количество нормо-часов по выполненной работе.

Заполняются эти документы на основе технологических карт, действующих норм и расценок в соответствии с производственной программой цеха, графиком их работы и выдаются рабочему (бригаде) до начала работы. По окончании работы отделом технического контроля (ОТК) проставляется фактическое количество выработанной (принятой) продукции и брака.

В целях сокращения объема первичной документации по учету выработки продукции и выполненных работ целесообразно применять укрупненные, комплексные нормы и расценки, а также многодневные (накопительные) документы взамен разовых.

Наиболее существенное влияние на построение документации о выработке рабочих оказывает технология и тип производства.

В условиях массового и крупносерийного производства применяются рапорты и ведомости выработки, представляющие собой накопительные документы, с помощью которых оформляется выработка рабочих за несколько дней, недель, декаду, полмесяца, месяц. Это возможно потому, что в таких производствах рабочие изо дня в день выполняют одни и те же операции, им не надо доводить задания и условия их выполнения, нормы выработки и расценки.

Имеется несколько типовых форм рапортов и ведомостей выработки рабочих-сдельщиков. Рапорт о выработке бригады (ф. Т-18) применяется в массово-поточном производстве. Он выписывается на определенный вид обрабатываемой продукции, на единицу которой устанавливается суммарная расценка. В течение месяца в рапорте ежедневно отражаются принятые с последней операции обработанные детали, то есть применяется вариант учета по конечной продукции. Объем выработки определяется количеством продукции, принятой контролером на конечной операции. Заработок бригады рассчитывается по суммарной расценке (за все технологические операции). Индивидуальная выработка каждого члена бригады определяется в зависимости от характера и ритма работы оборудования.

В производствах с твердым, регламентированным ритмом работы величина выработки у всех рабочих одинакова, поэтому мастер заполняет ведомость выработки за месяц (ф. Т-17) на всех членов бригады. Затем составляется накопительный рапорт с указанием номера выполняемой операции и количества изделий, полученных с конвейера за смену каждым рабочим. В рапорте указываются все рабочие, работающие в данную смену, их выработка и зарплата.

На участках и производствах со свободным ритмом работы оборудования фактический объем выработки каждого рабочего и время выполнения работы могут быть различными. Учет индивидуальной выработки строится по данным пооперационной инвентаризации незавершенного производства на каждом рабочем месте. По данным инвентаризации составляется сменный рапорт о выработке и передается в бухгалтерию.

В серийных производствах для учета выработки применяются маршрутные листы и сменные рапорты-наряды.

Серийные производства характеризуются изготовлением деталей отдельными партиями, а продолжительность их обработки, как правило, не превышает одной смены. Партию деталей, запущенных в производство, сопровождает маршрутный лист(карта), обеспечивающий контроль за соблюдением технологического процесса и сохранностью деталей в процессе их обработки. Поэтому на многих предприятиях серийного производства в машиностроении и приборостроении применяется рапорт о выработке (ф. Т-22) или он же в сочетании с маршрутным листом (ф. Т-23-а).

Маршрутный лист выписывается планово-диспетчерской службой цеха или предприятия. В нем указывают наименования детали, количество штук в партии, перечень операций в той последовательности, в какой они установлены в технологических картах, фамилии исполнителей, производственное задание, отметки ОТК о приемке.

Данные о выработке любого работника за смену из разных маршрутных листов записываются в рапорт, который используется для начисления зарплаты.

Рапорты о выработке за смену выписываются, как правило, на группу рабочих, обслуживаемых одним контролером ОТК. Таким образом, в рапорте за смену, применяемом с маршрутным листом, отражаются выработанные рабочим за смену детали, а в маршрутном листе – операции по данной партии деталей.

Если продолжительность обработки детали или изделия не превышает одной смены, можно ограничиться при учете выработки одним рапортом. Маршрутный лист также применяется как самостоятельный документ, без рапорта.

В единичном и мелкосерийном производстве основным документом по учету выработки и зарплаты рабочего является наряд на сдельную работу (ф.Т-40).

Такие производства характеризуются тем, что рабочие выполняют различные, неповторяющиеся операции. Наряды выписываются на одного рабочего или на бригаду, на одну смену или больший период (до месяца), однако всегда разовые наряды выписываются только на один вид выпускаемой продукции.

Наряд выписывается мастером смены до начала работы на основе технологических карт. По мере выполнения работ в нем отмечается количество принятых годных деталей и брака, после чего наряд закрывается и передается в бухгалтерию для начисления зарплаты.

При бригадном способе выполнения работ на оборотной стороне наряда помещаются необходимые данные для расчета заработка и распределения его между членами бригады.

Накопительные наряды (за декаду, полмесяца, месяц) дают возможность сократить количество документов для оформления выработки рабочих, так как в них последовательно записываются отдельные задания и их выполнение. Их недостаток – необходимость потом составлять ведомость распределения заработка по шифрам затрат (заказов). Поэтому при ручной обработке документов чаще применяются разовые наряды.

Учет выработки рабочих организуется не только при сдельной, но и при повременной оплате труда с премированием за выполнение нормированных заданий. Данные первичного учета используются не только для начисления зарплаты и премий, но и для определения процента выполнения норм выработки (норм времени). Процент выполнения норм выработки (норм времени) подсчитывается как отношение нормативного времени на выполненный объем работ к фактически отработанному времени.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

<Письмо> Госплана СССР N АБ-162/16-127, Минфина СССР, Госкомцен СССР N 10-86/1080, ЦСУ СССР от 10.06.1975 <О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки>

4. Учет выработки и заработной платы

148. Учет выработки продукции и заработной платы организуется в зависимости от типа производства, системы организации труда, применяемых систем и форм его оплаты.

Расширение прав предприятий в области труда и заработной платы, осуществленное за последние годы, создало большие возможности для внедрения на каждом предприятии наиболее эффективных форм и систем труда и положений о премировании.

149. Преобладающей формой оплаты на большинство промышленных предприятий до сих пор является сдельная. Ее применение во многих случаях эффективно. Сдельная оплата эффективна в том случае, когда результат работы непосредственно зависит от исполнителя и строго пропорционален количеству затраченного труда.

Основными условиями применения сдельной формы оплаты является нормирование работ, организация точного учета выработки и производственная целесообразность увеличения объема работ на данном рабочем месте.

За последние годы широкое распространение получила коллективная система сдельной оплаты труда. Развитие коллективной оплаты труда обусловлено расширением применения поточных и конвейерных линий на многих участках промышленных предприятий.

150. Коллективная сдельная система в зависимости от способа построения оплаты труда имеет две разновидности: коллективные сдельные расценки и индивидуальные сдельные расценки. Применяя коллективные сдельные расценки, в первую очередь, определяют сумму заработка всего коллектива (группы) рабочих, а потом, распределяя эту сумму, находят размер оплаты труда каждого рабочего. При индивидуальных сдельных расценках труд каждого рабочего оплачивается на основе расценок, установленных на выполняемые работы, однако учет выработки ведется по последней операции, следовательно, оплата производится по конечным результатам работы данного коллектива.

151. Повременная оплата труда подразделяется на простую повременную и повременно-премиальную системы.

Повременная оплата применяется на производственных участках с повышенными требованиями к точности и чистоте обработки и сборки изделий, на опытно-экспериментальных и других работах.

При этой системе заработная плата начисляется за урочное рабочее время по тарифной ставке (часовой, дневной, месячной), установленной в соответствии с квалификацией работника и характером выполняемой работы.

Основными условиями наиболее эффективного применения повременно-премиальной системы оплаты труда является наличие четкой характеристики содержания работы, прав и обязанностей премируемых работников; строгое закрепление рабочих за оборудованием, различие достоверного и своевременного учета показателей каждого премируемого работника.

152. В современных условиях с развитием технического прогресса на предприятиях широко применяются автоматические производственные линии. При автоматизированном производстве функции контроля и управления оборудованием частично или полностью передаются устройством, действующим без участия рабочего.

На автоматических линиях основным является соблюдение режима работы, предусмотренного технологией, а не стимулирование увеличения выработки продукции на основе сдельной формы оплаты труда. В этих условиях также применяется повременная и повременно-премиальная системы оплаты труда.

153. Учет производственной заработной платы организуется с подразделением на учет заработной платы по нормам и отклонениям от норм.

Под заработной платой по нормам понимается плата за работы, предусмотренные установленной на предприятии технологией и действующими нормами.

Отклонения от норм - это выплата заработной платы за работы, не предусмотренные установленным технологическим процессом производства, а также всякого рода доплаты, например доплаты, вызванные несоответствием качества материалов, инструментов и другими отступлениями от нормальных условий работы.

154. В зависимости от характера производства, системы организации и оплаты труда, технологического процесса, системы контроля качества продукции, уровня механизации учета и ряда других особенностей работы на предприятиях, в цехах (участках) для учета выработки продукции применяются различные варианты учета и формы первичных документов (маршрутный лист, рапорт о выработке и приемке работ, ведомость о выработке, лицевые счета, наряды и др.).

155. В условиях поточно-массового производства на конвейерных линиях с регламентированным ритмом работы и на поточных линиях со свободным ритмом при наличии закрепления операций за каждым рабочим обычно применяется рапорт о выработке.

Рапорт предусматривает ежедневную приемку выработки бригады (конвейера) с последней операции в течение отчетного месяца. Исчисление заработка рабочего (члена бригады) производится на оборотной стороне рапорта. На происшедшие в течение месяца изменения в закреплении рабочих за производственными операциями составляется соответствующая ведомость. Выработка рабочих (бригады) учитывается и оплачивается за годные изделия, принятые на конечной операции, по полной суммарной расценке всех фактически выполненных операций, закрепленных за рабочим (бригадой).

При общности основных принципов учета выработки на конечных операциях на отдельных предприятиях применяется различная документация.

156. На отдельных предприятиях основным документом учета выработки является двухнедельный бригадный наряд. При помощи вычислительной техники по окончании отчетного периода подсчитываются время по нормам, суммы заработной платы по каждому наименованию (номеру) детали и операции на весь выпуск продукции и суммы заработной платы каждого рабочего в соответствии с выработкой, указанной в рапорте. Общая сумма заработной платы всей бригады по данным указанных рапортов сопоставляется с суммой заработка всей бригады в соответствии с количеством продукции, сданной контролеру ОТК. С целью контроля за сохранностью деталей в производстве в учетных ведомостях проверяется баланс деталей бригады: остаток на начало расчетного периода; количество деталей, поступивших на производственный участок за расчетный период; годные детали, принятые ОТК; количество деталей, оставшихся на конец расчетного периода. Данные о выработке продукции производственных бригад, учитываемой указанным способом, сверяются с показателями бригадного наряда.

157. Характерной особенностью серийного типа производства является движение деталей при обработке предварительно установленными партиями. В этих условиях наиболее рациональным является применение маршрутной системы учета.

Маршрутный лист является документом, который сопровождает партию деталей в процессе производства по операциям ее обработки в цехе и обеспечивает необходимый контроль за правильностью соблюдения установленного технологического маршрута, за правильностью учета движения партии деталей в производстве и за соответствием количества выработанной продукции сумме начисленной рабочим заработной платы.

Рекомендуется использовать маршрутные листы и как документ по учету выработки продукции и начислению заработной платы. Для этой цели в маршрутных листах предусматриваются необходимые показатели.

Маршрутные листы, как правило, выписываются заранее работниками планово-диспетчерского (планово-распределительного) бюро цеха на партии деталей согласно графику запуска деталей в производство, технологическим картам и др. Операции в маршрутном листе перечисляются в той же последовательности, в какой они установлены в технологических картах.

При выдаче материалов, деталей, полуфабрикатов в работу в маршрутном листе отмечается выданное количество.

Каждая партия деталей проходит все операции, как правило, по данному маршрутному листу. Однако в отдельных случаях партия деталей в процессе работы может быть разукрупнена (разделена) на две-три партии. На вновь выделенную партию выписывается отдельный (дополнительный) маршрутный лист.

158. На отдельных предприятиях маршрутные листы применяют в сочетании с рапортами о выработке рабочих за смену. В этом случае сменный рапорт выполняет роль расчетного документа, в котором ежемесячно с маршрутных листов записываются результаты технической приемки по каждой операции.

Применение сменных рапортов дает возможность осуществлять оперативный анализ работы каждого рабочего и всего участка в целом в сопоставлении со сменным производственным заданием.

Внедрение маршрутной системы учета связано с проведением ряда подготовительных работ, в частности: с организацией комплектования и хранения партий деталей; с обеспечением производства стандартной и мерной тарой, весами и другими счетными приборами, облегчающими и ускоряющими определение количества деталей в партии на протяжении технологической обработки. Эти вопросы организации учета связаны с общим улучшением организации производства и контроля.

Успешное проведение маршрутной системы требует, чтобы размеры партии обрабатываемых деталей не изменялись, так как если разукрупнение партий приобретает постоянный характер, то маршрутная система теряет свою ценность и перестает нормально действовать.

При наличии машиносчетной станции возможно механизировать выписку маршрутных листов с помощью машин.

159. На предприятиях с индивидуальным (единичным) и мелкосерийным типами производства учет выработки и начисление заработной платы производятся по рабочим нарядам на сдельную работу. Нарядная система учета применяется также при выполнении ремонтных работ и отдельных разовых заказов.

Сущность нарядной системы заключается в том, что производственное задание дается в наряде на сдельную работу, где указываются работы и нормы времени на ее выполнение.

По мере выполнения задания в наряде проставляется результат технической приемки. Подсчет суммы заработка, причитающегося рабочему, осуществляется машиносчетной станцией (вычислительным центром) путем таксировки количества изготовленных деталей (изделий) на установленную расценку.

Применяемые наряды разнообразны: индивидуальные наряды (выписываемые на одного рабочего) и коллективные (выписываемые на группу или бригаду рабочих). Наряды выписываются на одну смену или на более продолжительный срок действия.

160. На работах, выполняемых коллективно (т.е. несколькими рабочими), применяют форму бригадного наряда, в котором на лицевой стороне указывают фамилию бригадира, а на оборотной - фамилии и табельные номера рабочих, входящих в состав бригады, с указанием их разрядов и фактически отработанного времени.

Нарядная система имеет ряд недостатков, к числу которых относится наличие большого количества первичных документов, ослабление контроля за пооперационной выработкой рабочих, что нередко приводит к скрытию брака, недостаче деталей и другим отрицательным явлениям.

161. В целях сокращения документации и повышения контрольных функций учета большое значение имеет применение накопительных нарядов, действующих продолжительное время.

Разновидностью накопительных нарядов являются лицевые счета рабочих и другие аналогичные документы. Применение накопительных нарядов и лицевых счетов рабочих позволяет значительно снизить трудоемкость учетных работ по выписке, оформлению и обработке документов.

162. Выписка нарядов на сдельную работу должна производиться до ее начала на основе технологических карт или других технических документов и в соответствии с производственной программой цеха.

После приемки продукции от рабочих наряды передаются на ВЦ, МСС или в бухгалтерию с приложением листков на доплату, листков на оплату простоя, актов о браке и других документов.

На предприятиях, имеющих ВЦ или машиносчетные станции, целесообразно применение дуаль-карт, в которых совмещаются первичные документы и перфорационная карточка.

163. Всякого рода доплаты за отклонения от нормальных условий работы являются непроизводительными расходами и могут быть одной из причин перерасхода фонда заработной платы предприятия.

Доплаты за отклонения от нормальных условий работы производятся при возникновении временных отступлений от установленного технологического процесса. Эти отклонения вызываются недостатками технической подготовки производства, несвоевременной и правильной организацией материального снабжения и т.п. Поэтому за доплатами к действующим нормам и расценкам, а также за оплатой операций, не предусмотренных технологическим процессом, должен быть установлен строгий контроль.

164. Выполнение дополнительных работ предварительно разрешается руководством предприятия - директором (главным инженером) или уполномоченным им лицом. В каждом отдельном случае следует тщательно проверять действительную необходимость доплаты. Правильно организованный учет и контроль за доплатами дают возможность вести эффективную борьбу по устранению причин, вызывающих отклонения от установленных норм.

В целях контроля и правильности учета в листке на доплату проставляется номер основного документа (рапорта или наряда), по которому выполнена работа, а в нем, в свою очередь, записывается номер документа на доплату.

165. Доплаты и оплата не предусмотренных технологическим процессом работ оформляются следующими документами: по разного рода доплатам к действующим нормам и расценкам - листками на доплату; по оплате дополнительных и случайных операций, не предусмотренных установленным технологическим процессом, - нарядами на сдельную работу с отличительным знаком (например, с красной чертой по диагонали бланка наряда). В этих документах указываются причины доплат и дополнительных работ, а также виновники отклонений.

166. Для правильного учета и анализа отклонений от норм по заработной плате устанавливается номенклатура причин отклонений.

Отклонения от норм по заработной плате на работах с повременной оплатой труда определяются по специальным расчетам, в которых приводятся (исходя из перечня рабочих мест и штатных должностей, количества изготовленных условных машинокомплектов изделий и установленной суммы заработной платы повременщиков на один машинокомплект) сумма заработной платы данной категории рабочих по нормам на выполненный объем работы; сумма заработной платы, фактически начисленной этим рабочим, и величина отклонений, выявляемая как разница между фактически начисленной заработной платой и суммой заработной платы по нормам (по расчету).

Для оперативного анализа и своевременного принятия мер указанные расчеты осуществляются в разрезе производственных участков (бригад) по пятидневкам или декадам. При наличии на предприятии средств вычислительной техники на ВЦ или МСС систематически (по пятидневкам или декадам) на основании данных первичной документации составляются ведомости (табуляграммы) об отклонениях от норм (по цехам, участкам, бригадам) с указанием причин их возникновения и виновников.

Анализ и контроль доплат имеют целью проверить их обоснованность, выяснить удельный вес отклонений по причинам, установить правильность оформления доплат и т.д.

Проведение анализа причин и виновников доплат дает возможность осуществлять мероприятия, направленные на ликвидацию отрицательных отклонений в производстве и закрепление положительных результатов работы.

Открыть полный текст документа

на тему: «Учет и анализ норм выработки» по учебной дисциплине: «Организация и нормирмирование труда»

Формирование знаний в области организации учета и анализа качества норм труда на

предприятии.

Развитие навыков исследования трудовых процессов и оценки состояния

нормирования труда в современных условиях производства.

Изучение передового опыта в области разработки и внедрения организационных

нововведений.

План лекционного занятия.

Организация первичного учета норм выработки на предприятиях.

Оценка состояния норм труда, анализ качества норм выработки.

Совершенствование процесса организации и нормирования труда.

* анализ качества норм;

оперативный анализ;

4 целевой анализ;

анализ конкретных норм;

уровень выполнения норм;

степень напряженности норм;

4 индивидуализация норм труда.

4 Бартунаев. Л. Нормирование и стоимость труда. //Человек и труд. - 2005. - №1. -С.79-80

* Берд.П. Тайм-менеджмент: Планирование и контроль времени; Пер. с англ. - М.:

4 Бычин Б.В. Малинин С.В. Шубенкова Е.В. Организация и нормирование труда. Учебник для вузов / Под ред. Ю.Г.Одегова -- М. Издательство «Экзамен», 2003.

* Воробьева Е. Ненормированный рабочий день (ФПА АКДИ «Экономика и жизнь»,

выпуск 3, март 2003.

* Завельский М.Г. Экономика и социология труда: Курс лекций. - М. Палеотип, 2001.

4 Мосейчук М.А. Нормирование труда понятие, виды и законодательное

регулирование //Заработная плата. №2. 2004. Ф Нормирование труда. - М. Социздат, 2002. 4 Нормирование труда в рыночных условиях / Ред.В.Фурсова. - М. Профиздат, 2001

* Пашуто В.П. Организация и нормирование труда на предприятии: Учеб.пособие для

вузов. -Минск: Новое знание, 2001. 4 Петров М.И. Нормирование труда - М. Издательство «Альфа-Пресс», 2005.

* Справочник нормировщика / Под ред.А.В.Ахумова, Б.М.Генкина, Н.Ю.Иванова. - Л.:

* Фильев.В.И. Нормирование труда на современном предприятии. Метод.пособие. - 2-

е изд. перераб. и доп. - М. Бух.бюллетень, 1997.

Организация первичного учета норм выработки на предприятиях, контроль за его правильным ведением является необходимым условием повышение эффективности деятельности каждого экономического субъекта.

Типовые формы учетной документации по труду разрабатываются на основе передовых систем организации производства и труда, а так же прогрессивных форм и методов учета. В

основу построения типовой документации и организации учета труда положены накопительный принцип учета и его централизация.

Ряд типовых форм на предприятиях применяют без каких либо дополнений и изменений с учетом производственных особенностей вносятся отдельные изменения.

Рассмотрим основные типовые форы первичного учета и краткие указания по их применению.

В промышленности применяются следующие формы учета норм выработки:

Рапорт о выработке бригады — типовые форма № Т-17 и Т-17а

Применяется в условиях массово-поточного производства при бригадной организации работ. Учет выработки рабочих осуществляется методом приемки продукции на конечной операции.

Рапорт выписывается на определенный вид обрабатываемой продукции, на единицу которой устанавливается суммарная расценка по ее обработке. В течение месяца в рапорте ежедневно отражается выработка бригады — принятые с последней операции обработанные детали (готовая продукция).

В условиях стабильности пооперационных заделов незавершенного производства распределение заработка между членами бригады осуществляется в соответствии с отработанным временем и разрядами рабочих.

При отсутствии стабильности пооперационных заделов незавершенного производства оборотная сторона рапорта используется для ежедневного учета индивидуальной, выработки членов бригады (типовая форма № Т-17а). При этом правильность учета индивидуальной выработки рабочих контролируется путем снятия остатков пооперационных заделов на начало (конец) месяца.

Рапорт о выработке бригады — типовая форма № Т-18

Применяется в условиях массово-поточного производства на поточных линиях с регламентированным ритмом работы (на конвейере) и на поточных линиях со свободным ритмом, когда за каждым рабочим закреплена определенная работа (операция). Учет выработки рабочих осуществляется методом приемки обработанных деталей (готовой продукции) на конечной операции. В течение месяца в рапорте ежедневно отражается выработка бригады (конвейера) - - принятые с последней операции обработанные детали (готовая продукция). Исчисление заработка каждому рабочему производится на оборотной стороне рапорта в соответствии с расценкой выполняемой им операции. На происшедшие в течение месяца отклонения от списка закрепления рабочих за производственными операциями составляется ведомость отклонений от списка закрепления рабочих (типовая форма №Т-19).

Для регистрации отклонений от списка закрепления рекомендуется использовать накопительную карточку выработки и заработной платы (типовая форма № Т-55). Выработка рабочих, равная количеству обработанных деталей (выпуску готовой продукции) на конечной операции, корректируется по соответствующим операциям на величину отклонений. Заработок рабочих исчисляется в соответствии со скорректированной выработкой.

Ведомость учета отклонений от списка закрепления рабочих — типовая форма № Т-19

Применяется в сочетании о рапортом о выработке бригады (типовая форма № Т-18). Ведомость составляется в случаях, когда имеются отклонения от списка закрепления рабочих за производственными операциями, установленными технологическим процессом, и используется для корректировки выработки рабочих по отдельным операциям.

Ведомость пооперационного учета выработки — типовая форма № Т-20

Применяется для учета выработки рабочих заготовительных цехов обувных и швейных фабрик на процессах по обработке кроя. При этом учет месячной выработки и подсчет заработной платы осуществляется с помощью накопительной карточки учета выработки и заработной платы (типовая форма № Т-55).

Рапорт о выработке — типовая форма № Т-21

Применяется для учета выработки рабочих на поточных линиях в условиях частой смены исполнителей отдельных операций и меняющихся остатков пооперационных заделов в смежных сменах (например, в пошивочных цехах швейных фабрик). При этом учет месячной выработки и подсчет заработной платы осуществляется с помощью накопительной карточки учета выработки и заработной платы (типовая форма № Т-55),

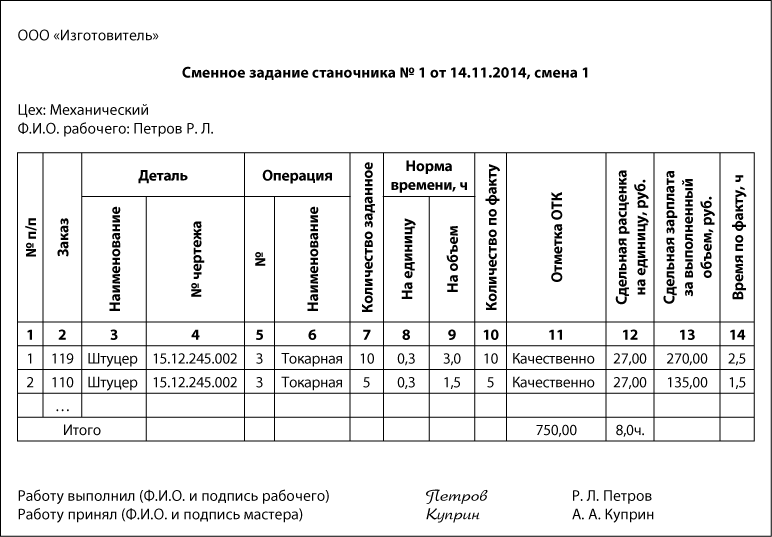

Рапорт о выработке за смену типовая форма № Т-22

Применяется в условиях серийного производства в сочетании с маршрутным листом (типовая форма № Т-23а). Рапорт выписывается по данным маршрутного листа на смену и каждую группу рабочих. В нем отражается фактическая выработка продукции (количество обработанных деталей) за смену. В тех случаях, когда продолжительность обработки деталей (изделий) не превышает смены, можно ограничиться при учете одним рапортом. При этом в рапорте заранее перечисляются подлежащие выполнению операции в той последовательности, в какой они установлены в технологических картах.

Маршрутный лист типовые формы № Т-23 и Т-23а

Применяется в условиях серийного производства как единый документ оперативного учета движения партий деталей в производстве, учета выработки продукции и начисления заработной платы рабочим. Маршрутный лист сопровождает партию деталей в процессе производства по операциям ее обработки и обеспечивает необходимый контроль за правильностью соблюдения установленного технологического маршрута и за соответствием количества выработанной продукции сумме начисленной рабочим заработной платы. Маршрутные листы, как правило, выписываются заранее на партии деталей, установленные предварительным расчетом согласно запуску деталей в производство, технологическим картам и др. Операции в маршрутном листе перечисляются в той же последовательности, в какой они установлены в технологических картах. Маршрутный лист типовой формы № Т-23 применяется как единый самостоятельный документ для учета выработки продукции и заработной платы рабочих.

Маршрутный лист типовой формы № Т-23 а применяется в сочетании с рапортом о выработке за смену (типовая форма № Т-22), по которому производится начисление заработной платы рабочим.

Ведомость учета выработки бригады — типовая форма № Т-24

Применяется в условиях непрерывного процесса производства для учета месячной выработки и подсчета заработной платы бригад (бригады), обслуживающих один (несколько) агрегат, аппарат (например, в металлургическом или химическом производстве). Выработка между бригадами распределяется условно (пропорционально отработанному времени по балльной системе и т. п.) или учитывается прямым путем. Сдельный заработок членов бригады рассчитывается, исходя из отработанного времени, часовой тарифной ставки и процента выполнения норм выработки рабочими данной бригады. Размер премии определяется по группам премирования. Сумма премии членам бригады рассчитывается, исходя из процента по соответствующей группе премирования и сдельного или тарифного заработка рабочего.

Рапорт о выполненных сдельных работах за неделю — типовая форма № Т-25

Применяется в угольной промышленности для учета выработки и заработной платы рабочих комплексных бригад очистных забоев.

Оплата труда рабочих комплексных бригад производится за тонну выданного угля по комплексным расценкам.

Распределение суммы заработка между членами бригады производится пропорционально отработанному времени.

В лавах крутого падения и в комплексных добычных бригадах машинных лав при паевой системе оплата труда рабочих-сдельщиков производится по результатам работы с распределением выданного угля пропорционально объему работы, выполненному каждым

забойщиком или добычной бригадой в целом.

Ведомость учета выполненных работ — типовые формы № Т-26 и Т-27

Применяется для учета выработки и заработной платы рабочих-сдельщиков по прохождению горных выработок и на других сдельных работах.

Распределение заработка между рабочими производится пропорционально тарифным ставкам и отработанному времени.

Рапорт о выработке (накопительный) типовые формы № Т-28 и Т-28а

Применяется в условиях массового и крупносерийного производства для учета выработки и заработной платы бригады, одного или нескольких рабочих, когда исполнителям в течение месяца приходится выполнять различные периодически повторяющиеся работы.

Ведомость учёта выработки — типовая форма № Т-29

Применяется в условиях массового и крупносерийного производства. Выписывается на группу рабочих, выполняющих в течение месяца однородные работы.

Ведомость учета выработки типовая форма № Т-30

Применяется в условиях массового и крупносерийного производства. Выписывается на группу рабочих, выполняющих в течение месяца несколько различных работ.

Рапорт о выработке продукции за смену — типовая форма № Т-31

Применяется на хлопкопрядильных, фабриках для учета выработки холстов с трепальных машин и однопроцессных агрегатов. Снятый с машины холст взвешивается, и его вес, если он не выходит за пределы установленных отклонений, записывается в соответствующую графу рапорта порядковым номером. Если же вес холста выходит за пределы установленных отклонений, то такой холст записывается в графу «брак», где проставляется фактический вес холста.

Итоги работы за смену записываются в накопительную ведомость учета выработки и заработной платы (типовая форма № Т-35).

Ведомость учета выработки станка (машины) — типовая форма № Т-32

Применяется на текстильных фабриках для учета выработки продукции с машин (станков) по счетчику.

В первой графе ведомости записываются показания счетчика на конец смены. Путем вычитания показаний счетчика на начало смены определяется выработка за смену.

На ткацких фабриках ведомость учета выработки может применяться как накопительный документ для учета выработки тканей, в этом случае в графе 1 проставляется табельный номер ткача, а в графах 2 и 3 - - выработка в метрах за смену и нарастающим итогом с начала месяца.

Ведомость учета выработки станков — типовая форма № Т-33

Применяется на ткацких фабриках текстильной промышленности для учета выработки суровых тканей одного артикула с нескольких ткацких станков (гнезда). Учет выработанной продукции ведется при помощи отметок ткачей на суровых тканях.

Данные о выработке куска ткани в метрах проставляются в ведомость с разноской по станкам, сменам и табельным номерам ткачей.

Ведомость учета выработки и заработной платы — типовая форма № Т-34

Применяется на текстильных фабриках как накопительный документ учета выработки продукции и заработной платы рабочего-сдельщика.

Ведомость учета выработки и заработной платы — типовая форма № Т-35

Применяется на текстильных фабриках как накопительный документ учета выработки рабочего-сдельщика.

Ведомость приспособлена для учета продукции или полуфабрикатов нескольких видов (сортов).

Рапорт о выработке продукции за смену — типовая форма № Т-36

Применяется для учета выработки рабочих-сдельщиков, обслуживающих одну или несколько машин (станков) в условиях массового характера производства пищевкусовой.

мясомолочной и других отраслей пищевой промышленности.

В рапорте проставляется выработка продукции каждым рабочим-сдельщиком (по видам, сортам и т. п.), оценка ее качества и расход сырья (материалов) по видам на производство данной продукции.

Данные сменных рапортов ежесуточно заносятся в накопительные карточки учета выработки и заработной платы, открываемые на каждого рабочего-сдельщика (типовая форма № Т-37).

Накопительная карточка учета выработки и заработной платы — типовая форма № Т-37

Применяется, как правило, в сочетании с рапортом о выработке (типовая форма № Т-36), а также в качестве самостоятельного первичного документа по учету выработки и заработной платы рабочих-сдельщиков.

В накопительной карточке ежесуточно проставляются данные о выработке продукции (по видам, сортам и т. п.), оценка ее качества и результаты расхода сырья (материалов).

Определение суммы сдельного заработка производится на основании фактически выработанной продукции, установленных расценок и исчисленных премий, доплат за экономное расходование сырья (материалов) и перевыполнение установленных заданий.

Карта закройщика — типовая форма № Т-38

Применяется в заготовительных цехах обувных фабрик как накопительный документ для учета выработки и заработной платы рабочих при раскрое материалов на верхние детали обуви. Записи задания, сдельного заработка, нормативов нетто и брутто площади материала производятся на основании комбинаций раскроя, действующих на предприятии.

В карту закройщика записываются задания по раскрою деталей из материала, имеющего одинаковые расценки за экономию брутто площади.

Штамповочная карта — типовая форма № Т-39

Применяется в заготовительных цехах обувных фабрик для учета выработки и заработной платы рабочих при раскрое нижних деталей обуви. Задание определяется диспетчером цеха. Отметки о фактически вырубленных деталях делаются кладовщиком в соответствии с номером штампа, который проставляется на пачках или отдельных деталях. Расчетчик в соответствии с действующими нормативами рассчитывает чистую площадь вырубленных деталей, проставляет ценностные коэффициенты по группам кроя и определяет фактический ценностный набор деталей. Сдельные расценки определяются по брутто площади разрубленного материала.

Наряд на сдельную работу — типовые формы № Т-40 и Т-40а

Применяется в условиях индивидуального и мелкосерийного производства для учета выработки и заработной платы бригады или одного рабочего. Наряд выписывается в зависимости от характера работы на одну смену или на более продолжительный период времени, сроком до одного месяца. В целях сокращения числа выписываемых первичных документов записи отдельных производственных заданий в наряде производятся в накопительном порядке.

В строительстве применяются следующие формы учета норм выработки:

Наряд — типовая форма № Т-41

Применяется для оформления заданий на сдельные работы, выполняемые бригадой (звеном) или отдельным рабочим-сдельщиком.

Наряд является основным документом для учета объема выполненных работ, их качества и суммы заработной платы, подлежащей начислению бригаде (звену) или отдельному рабочему.

Табель-расчет — типовая форма № Т-42

Применяется вместе с нарядом (типовая форма № Т-41) для учета рабочего времени и подсчета сумм месячной заработной платы членов бригады.

Табель-расчет используется также для расчета премий рабочим, работающим по прогрессивно-сдельной системе оплаты труда, и распределения заработной платы по статьям

расходов и шифрам строительных объектов.

Наряд-книжка — типовая форма № Т-43

Применяется для учета выполненных работ и подсчета сумм месячной заработной платы членов бригады.

Приемка выполненных работ производится ежедекадно или по мере их выполнения. Работы, приемку которых нельзя осуществить ежедекадно, принимаются в законченном виде по измерителю, предусмотренному в производственной калькуляции.

Распределение сумм заработной платы между членами бригады производится в соответствии с их разрядами и отработанным временем.

Наряд на проектные работы — типовые формы № Т-44 и Т-44а

Применяется для учета выполненных проектных работ, оплачиваемых сдельно. Наряд на проектные работы является единым, обязательным для применения во всех государственных, общественных и кооперативных проектных организациях, выполняющих проектно-изыскательские работы для строительства.

Подробный порядок заполнения наряда, ведения учета выполнения норм выработки и обобщения практики применения норм устанавливается особыми дополнительными указаниями Госстроя СССР.

Реестр — типовая форма № Т-45

Применяется для регистрации выписываемых нарядов (табелей-расчетов) и оформления передачи этой документации в бухгалтерию для производства расчетов по заработной плате.

Учет выработки продукции рабочими на промышленных предприятиях должен обеспечить:

а) получение точных данных о количества выработанной рабочими годнойпродукции и допущенного ими брака;

б) правильное и своевременное определение размера заработной платы каждогорабочего в соответствии с выработанной им продукцией;

в) контроль за соответствием выработанной рабочими продукций количествуматериалов и полуфабрикатов, выданных в обработку;

г) контроль за движением полуфабрикатов (деталей и узлов) в производстве.

В зависимости от характера производства, системы организации и оплаты труда, технологического процесса, системы контроля качества продукции, уровня механизации учета и ряда других особенностей работы на предприятиях, в цехах (участках) для учета выработки продукции применяются различные методы учета и формы первичных документов (наряд на сдельные работы, маршрутный лист, рапорт о выработке и приемке работ, ведомость учета выработки и др.)

Для упрощения учета выработки рекомендуется применять многодневные первичные документы (рапорты о выработке, ведомости, наряды на неделю, декаду, две недели, месяц, а также на цикл операций или работ).

Учет выработки продукции при массово-поточном характере производства

В условиях массово-поточного, производства и при бригадной организации работ учет выработки продукции и заработной платы целесообразно производить по приемке продукции на конечной операции.

Необходимой предпосылкой учета выработки продукции по этому методу является оплата работникам бригады за годные изделия, принятые на конечной операции, по полной суммарной расценке всех фактически выполняемых операций, закрепленных за бригадой.

Учет выработки продукции каждым членом производственной бригады ведется в полумесячном или месячном рапорте о выработке, заполняемом мастером (бригадиром); начисление заработка каждому рабочему бригады производится в соответствии с его выработкой по выполняемым им операциям.

Допущенный отдельными рабочими брак оформляется в обычном порядке.

Рапорт о выработке служит документом о выполнении производственного задания

бригадой и используется для контроля за сохранностью деталей (балансом деталей); для определения количества годных деталей и брака, принятых на конечной операции за отчетный месяц, и оценки выработки по суммарной расценке; для подсчета общей суммы заработной платы, причитающейся производственной бригаде.

При условии стабильности по операционных, заделов незавершенного

производства общая сумма заработка всей производственной бригады, определенная по числу принятых годных изделий и установленным расценкам, может распределяться между отдельными членами бригады пропорционально отработанному времени и их разрядам.

На поточных линиях с регламентированным ритмом (на конвейере) и на поточных линиях со свободным ритмом, когда за каждым рабочим закреплена определенная работа, учет выработки продукции может осуществляться по приемке продукции на конечной операции также без специального учета индивидуальной выработки каждого рабочего.

Начисление заработной платы каждому рабочему производится в этом случае по расценке выполняемой им операции и количеству принятой продукции.

Учет выработки продукции при серийном характере производства

Учет выработки продукции при серийном характере производства и неизменности партий целесообразно осуществлять при помощи маршрутного листа в сочетании с рапортом о выработке и приемке работ за смену.

В тех случаях, когда продолжительность обработки изделий не превышает смены, можно ограничиться одним рапортом.

Маршрутный лист является документом, который сопровождает партию деталей в процессе производства по операциям ее обработки в цехе и обеспечивает необходимый контроль за правильностью соблюдения установленного технологического маршрута, за правильностью учета движения партии деталей в производстве и за соответствием количества выработанной продукции сумме начисленной рабочим заработной платы.

Рекомендуется использовать маршрутные листы и как документы по учету выработки продукции и начислению заработной платы. Для этой цели, в маршрутных листах предусматриваются необходимые показатели.

Маршрутные листы, как правило, выписываются заранее работниками планово-диспетчерского (планово-распределительного) бюро цеха на партии деталей, установленные предвари тельным расчетом, согласно графику запуска деталей в производство, технологическим картам и др. Операций в маршрутном листе перечисляются в той же последовательности, в какой они установлены в технологических картах.

При выдаче материалов, деталей, полу фабрикатов в работу мастер-распределитель отмечает в маршрутном листе выданное количество

Рапорт о выработке за смену является документом, в котором отражается фактическая выработка продукции за смену и который служит основанием для расчетов с рабочими по заработной плате. Рапорт выписывается по данным маршрутного листа на каждую смену и каждую группу рабочих.

Учет выработки продукции при индивидуальном и мелкосерийном характере производства

На предприятиях и в цехах (участках) с индивидуальным и мелкосерийным характером производства для учета выработки применяется, как правило, наряд на сдельные работы (индивидуальный или бригадный).

В зависимости от продолжительности выполняемого производственного задания наряды на сдельные работы выписываются на одну смену или на более продолжительный период времени сроком до одного месяца.

Выписка нарядов на сдельные работы должна производиться до их начала на основании технологических карт и в соответствии с производственной программой цеха.

После приемки продукции от рабочих под писанные мастером наряды передаются в бухгалтерию с приложением доплатных листков, листков на оплату простоев, актов о браке и других документов.

Наряды, по которым работа к концу рас четного периода не закончена, закрываются и передаются в бухгалтерию для производства расчетов по заработной плате, а на незаконченную часть работы для продолжения ее в следующем расчетном периоде выписываются новые наряды.

Учет брака продукции

На обнаруженный в производстве брак продукции составляется акт, который является документом учета брака и определения размеров потерь. Также допускается оформлять брак в накопительных ведомостях, в которые заносятся данные о браке за неделю или полмесяца по причинам и виновникам, или в первичных документах по учету выработки, в которых для этого предусматриваются необходимые показатели.

Исправление брака, допущенного рабочим по его вине, производится без выписки акта о браке. Если же брак исправляется рабочим, не являющимся виновником этого брака, то на такую работу выписывается в общем порядке на ряд, на котором ставится штамп «исправление брака».

Определение выполнения норм выработки

Выполнение норм выработки исчисляется двумя основными методами:

а) для рабочих, которые в течение месяца производят однородную продукцию -путем сопоставления фактически выработанной продукции в натуральном выражении(произведенную продукцию включается только годная) с продукцией, которуюрабочий должен был вы работать по установленным нормам в сменное (календарное)время;

б) для остальных рабочих - как отношение количества времени, предусмотренногопо норме на выработанную продукцию, к количеству сменного (календарного) времени,фактически затраченному на производство этой продукции (время, затраченное назабракованную продукцию как по вине, так и не по вине рабочего, а также время,затраченное на исправление брака, из отработанного времени не исключается).

При подсчете выполнения норм выработки обоими методами фактически затраченным считается сменное (календарное) время (отработанное на сдельной работе, включая сверхурочную, на внутрисменной повременной работе, внутрисменные простои, отвлечения и другие потери рабочего времени).

Нормо-часы по доплатным листкам за отклонения от нормальных условии работы (за несоответствие материалов. сложность обработки, неприспособленность инструмента и оборудования и др.) и за исправление брака, если он до пущен не по вине рабочего, в число нормо-часов включается.