Категория: Бланки/Образцы

Особенности программы: гибкое штатное расписание без ограничения уровня вложенности с возможностью включения филиалов с собственной структурой;импорт и экспорт данных по сотрудникам из программ 1С (Бухгалтерия, Зарплата и Кадры, Комплексная и т.д.);сохранение приказов и отчетов в редактируемых форматах XLS, DOC или ODT, ODS (независимо от того, установлен у Вас Microsoft Office или Open Office);табель учета рабочего времени, автоматически формирующийся на основании существующих приказов по сотруднику и графику его работы. Табель имеет удобный интерфейс редактирования и ввода отработанных часов. Все изменения, внесённые в табель, сразу отражаются в документообороте в виде соответствующих приказов;возможность хранения внутри программы внешних документов в различных форматах (Word, Excel, изображения и т.д.);возможность приёма нескольких сотрудников с различными ставками на одну штатную единицу;возможность работы одного сотрудника на различных должностях в рамках одной организации на различных ставках;

Удобная и простая программа кадрового учёта, позволяющая автоматически формировать большинство кадровых документов (штатное расписание, личная карточка, приказы, отчёты для ПФР). Основные возможности программы "Отдел кадров": хранение в базе личных данных о каждом сотруднике, расчёт общего стажа, непрерывного стажа и стажа работы на данном предприятии, учёт отпусков, учёт командировок, отпусков и поощрений. Автоматическое составление штатного расписания, личной карточки и всех кадровых приказов.

Программа имеет следующие преимущества по сравнению с программой "Отдел кадров 6.0":не требует наличия установленного Microsoft Access, программа "Отдел кадров плюс" полностью автономна;программа позволяет сохранять все приказы и отчёты в формате Excel;программа позволяет вести полноценный табельный учет по форме Т-12;программа хранит и отображает структуру предприятия в удобной древовидной форме.

Программа разработана для помощи кадровикам при расчёте стажа. По записям в трудовой книжке производится расчёт общего и непрерывного стажа сотрудников. Все расчёты, производимые пользователем автоматически сохраняются в базе данных. Таким образом программа представляет собой электронную картотеку трудовых книжек сотрудников. Программа имеет полностью заполненный справочник статей увольнения согласно новому Трудовому Кодексу. Интерфейс пользователя программы интуитивно понятный, и для работы с программой не требуется глубоких знаний по работе с персональным компьютером. Также программа имеет функцию вывода на печать отчёта о стаже сотрудников.

Программа позволяет вести учет внутренних документов, входящей и исходящей корреспонденции (факсы, e-mail, почтовые письма и т.д.). Вы сможете назначать список ответственных за согласование входящих документов с последующим отслеживанием статуса с уведомлением о дате согласования. Программа может привязать к документу неограниченное количество вложенных файлов любого формата (отсканированный факс, файлы MS Word, MS Excel и т.д.), вести структурированые справочники по сотрудникам (согласователи и исполнители), организациям (получатели и отправители), формировать наглядные отчеты по внутренним документам (вести журнал документов по организации) и корреспонденции, производить поиск необходимого документа по одному или нескольким реквизитам (номер, тип, дата создания и т.д.)

Программа предназначена для автоматизации работы с договорами. Необходимость учета договоров возникает в тот момент, когда с помощью обычного журнала договоров, таблицы Excel или справочника учетной системы невозможно составить ясную картину договорной деятельности, планировать и контролировать расчеты и сроки работ по договорам.Программа "Документ плюс" уменьшает рутинную и однообразную работу по подготовке и согласованию договоров, расчетам и позволяет быстро получать оперативную и аналитическую информацию по договорам, связанным с ними работам и операциям.

Программа служит для автоматизации торговых операций (формирование документов), работы с клиентами (CRM) и формирования отчетности по торговой деятельности (аналитика).Функции: управление контактами, история взаимодействия с клиентами; управление рабочим временем; автоматизация документооборота; аналитика; функциональные инструменты.

Программа для автоматизации журнала приказов учебного учреждения. Программа формирует реестр специальностей, курсов, групп, студентов и приказов (выписок). Внедрение программы позволяет сэкономить время на формирование приказов (выписок) и повышает эффективность ведения журнала приказов в учебном заведении. Программа автоматически формирует приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы

Все программы (Отдел кадров 6.0, Отдел кадров плюс, Отдел кадров 2015, Расчёт стажей, ДокПартнёр, Документ Плюс, Клиент Плюс, Журнал приказов. Образование) одним архивом.

Скачать программу для расчета стажа сотрудников"Расчёт стажей"

Скачать программу учета договоров

Скачать программу для расчета стажа сотрудников"Расчёт стажей"

Скачать программу учета договоров

Скачать программу учёта входящей и исходящей документации для канцелярии

Скачать программу учёта входящей и исходящей документации для канцелярии

Скачать программу для учёта клиентов и автоматизации торговых операций (CRM система)

Скачать программу для учёта клиентов и автоматизации торговых операций (CRM система)

Скачать программу для автоматического составления приказов на студентов учебного заведения (приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы) и автоматического формирования журнала приказов

Скачать программу для автоматического составления приказов на студентов учебного заведения (приказ о зачислении, приказ о переводе на следующий курс, приказ об оплате за обучение по индивидуальному плану, приказ о переводе студентов на ускоренную форму обучения, приказ о предоставлении академического отпуска, приказ о восстановлении в число студентов, приказ об отчислении, приказ о допуске к защите дипломных работ и сдаче итоговых государственных экзаменов и другие приказы) и автоматического формирования журнала приказов

Форма Nо. МБ-8 Утверждена Постановлением Госкомстата СССР от 28.12.89 Nо. 241 __________________________ +----------+ (предприятие, организация) Код по ОКУД ¦ ¦ +----------+ Утверждаю ___________________ (должность) _________ _________________ (подпись) (и. о. фамилия) "___"______________ 19__ г. АКТ НА СПИСАНИЕ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВ Комиссия, назначенная Приказом от "___"____________ 19__ г. Nо. ____, осмотрела принятые за ____________ 19__ г. находившиеся в эксплуатации малоценные и быстроизнашивающиеся предметы и признала их пришедшими в негодность и подлежащими сдаче в утиль. +--------------------------------------------------------------------+ ¦Номер ¦Дата ¦Код вида¦Цех, отдел,¦Кладо-¦Корреспондирующий¦ ¦ ¦докумен-¦состав-¦операции¦ участок ¦вая ¦ счет ¦ ¦ ¦та ¦ления ¦ ¦ ¦ +-----------------¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦счет,¦код ана- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦суб- ¦литичес- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦счет ¦кого учета ¦ ¦ +--------+-------+--------+-----------+------+-----+-----------+-----¦ +--------------------------------------------------------------+-----¦ ¦ Предмет ¦Единица ¦Коли-¦Дата ¦Цена¦Сум-¦Срок ¦При-¦Номер¦ ¦ ¦измерения¦чест-¦по- ¦ ¦ма ¦служ-¦чи- ¦пас- ¦ +-------------------+---------¦во ¦ступ-¦ ¦ ¦бы ¦на ¦порта¦ ¦наи- ¦номен-¦инвен-¦код¦наи- ¦ ¦ления¦ ¦ ¦ ¦спи-¦ ¦ ¦мено-¦кла- ¦тарный¦ ¦мено-¦ ¦ ¦ ¦ ¦ ¦са- ¦ ¦ ¦вание¦турный¦номер ¦ ¦вание¦ ¦ ¦ ¦ ¦ ¦ния ¦ ¦ ¦ ¦номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+------+------+---+-----+-----+-----+----+----+-----+----+-----¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ ¦ +------+------+---¦ +-----+-----+----+----¦ ¦ +-----¦ +-----+------+------+---+-----+-----+-----+----+----+-----+----+-----¦ +-----+------+------+---+-----+-----+-----+----+----+-----+----+-----¦ +-----+------+------+---+-----+-----+-----+----+----+-----+----+-----¦ ¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Оборотная сторона формы Nо. МБ-8 +--------------------------------------------------------------------+ ¦ Предмет ¦Единица ¦Коли-¦Дата ¦Цена¦Сум-¦Срок ¦При-¦Номер¦ ¦ ¦измерения¦чест-¦по- ¦ ¦ма ¦служ-¦чи- ¦пас- ¦ +-------------------+---------¦во ¦ступ-¦ ¦ ¦бы ¦на ¦порта¦ ¦наи- ¦номен-¦инвен-¦код¦наи- ¦ ¦ления¦ ¦ ¦ ¦спи-¦ ¦ ¦мено-¦кла- ¦тарный¦ ¦мено-¦ ¦ ¦ ¦ ¦ ¦са- ¦ ¦ ¦вание¦турный¦номер ¦ ¦вание¦ ¦ ¦ ¦ ¦ ¦ния ¦ ¦ ¦ ¦номер ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +-----+------+------+---+-----+-----+-----+----+----+-----+----+-----¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ ¦ +------+------+---¦ +-----+-----+----+----¦ ¦ +-----¦ +-----+------+------+---+-----+-----+-----+----+----+-----+----+-----¦ +-----+------+------+---+-----+-----+-----+----+----+-----+----+-----¦ +-----+------+------+---+-----+-----+-----+----+----+-----+----+-----¦ ¦ ¦ ¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦т.д. ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +--------------------------------------------------------------------+ ______________________________________________________________________ (общее количество предметов прописью) Номера и даты актов выбытия _____________________________________ ______________________________________________________________________ Перечисленные в настоящем Акте предметы в присутствии комиссии превращены в утиль, который подлежит оприходованию: +--------------------------------------------------------------------+ ¦ Утиль ¦ Единица ¦Количество¦Цена¦Сумма¦Порядковый ¦ +--------------------¦ измерения ¦ ¦ ¦ ¦номер записи ¦ ¦наименование¦номен- +-----------¦ ¦ ¦ ¦по складской ¦ ¦ ¦клатур-¦код¦наиме- ¦ ¦ ¦ ¦картотеке ¦ ¦ ¦ный Nо.¦ ¦нование¦ ¦ ¦ ¦ ¦ +------------+-------+---+-------+----------+----+-----+-------------¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ ¦ +-------+---¦ +----------+----+-----¦ ¦ +------------+-------+---+-------+----------+----+-----+-------------¦ +------------+-------+---+-------+----------+----+-----+-------------¦ +--------------------------------------------------------------------+ Утиль, не подлежащий учету, уничтожен. Председатель комиссии ___________ _________ _____________________ (должность) (подпись) (и. о. фамилия) Члены комиссии: ___________ _________ _____________________ (должность) (подпись) (и. о. фамилия) ___________ _________ ____________________ (должность) (подпись) (и. о. фамилия) ___________ _________ ____________________ (должность) (подпись) (и. о. фамилия) Утиль по накладной Nо. ___________ сдан. "___"____________ 19__ г. КОММЕНТАРИИ: ------------ Применяется для оформления списания морально устаревших, изношенных и непригодных для дальнейшего использования инструментов (приспособлений), спецодежды, спецобуви, предохранительных приспособлений по истечении срока службы, других малоценных и быстроизнашивающихся предметов и сдачи их в кладовую для утиля. Составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

На этом сайте Вы можете скачать программное обеспечение для автоматизации учёта персоналаВедомость на пополнение (изъятие) постоянного

запаса инструментов (приспособлений)

(форма N МБ-1)

Применяется для учета изменения запаса инструментов (приспособлений) в раздаточных кладовых на тех предприятиях, где учет ведется по принципу установления постоянного оборотного (обменного) фонда. Ведомость составляется в двух экземплярах начальником цеха совместно с начальником инструментального или планового отдела при необходимости изменения нормы постоянного запаса инструментов (приспособлений). Один экземпляр ведомости находится в инструментальном отделе, второй в цехе.

На основании данных ведомости вносятся изменения в карточки складского учета материалов (типовая форма N М-12) инструментально - раздаточной кладовой.

малоценных и быстроизнашивающихся предметов

(форма N МБ-2)

Применяется для учета малоценных и быстроизнашивающихся предметов, выданных под расписку работнику или бригадиру (для бригады) из раздаточной кладовой цеха для длительного пользования.

Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы.

Для учета инструментов (приспособлений), выданных рабочему из кладовой цеха в кратковременное пользование, применяется инструментальная марка, которая при сдаче инструментов кладовщику возвращается рабочему.

На каждую инструментальную марку, в которой указывается номер инструментальной раздаточной кладовой, номер цеха, табельный номер рабочего, кладовщик выдает только один инструмент.

Заказ на ремонт или заточку

инструментов (приспособлений)

(форма N МБ-3)

Применяется для учета инструментов (приспособлений), переданных на заточку или ремонт. Используется на тех предприятиях, где заточка и ремонт инструментов (приспособлений) производятся в централизованном порядке. Заказ выписывается в двух экземплярах кладовщиком раздаточной кладовой. Один экземпляр остается у кладовщика с распиской исполнителя, другой передается вместе с инструментом в цех - исполнитель (заточную мастерскую). После заточки или ремонта инструментов (приспособлений) кладовщик делает отметку в своем экземпляре о возврате инструмента (приспособления) и расписывается в экземпляре цеха - исполнителя.

Акт выбытия малоценных

и быстроизнашивающихся предметов

(форма N МБ-4)

Применяется для оформления поломки и утери инструментов (приспособлений) и других малоценных и быстроизнашивающихся предметов.

Составляется в одном экземпляре мастером и начальником цеха (участка) на одного или нескольких работников.

При поломке, порче и утере малоценных и быстроизнашивающихся предметов по вине работника акт составляется в двух экземплярах. Один экземпляр остается в цехе (на участке), а второй направляется в расчетную часть бухгалтерии для удержания в установленном порядке с работника стоимости поломанного, испорченного или утерянного предмета.

При предъявлении работником акта выбытия ему взамен негодного или утерянного предмета выдается годный и записывается в карточку учета малоценных и быстроизнашивающихся предметов (форма N МБ-2). Акты выбытия впоследствии прикладываются к актам на списание (формы N МБ-5 и N МБ-8).

Акт на списание инструментов (приспособлений)

и обмен их на годные

(форма N МБ-5)

Применяется для оформления списания инструментов (приспособлений), пришедших в негодность, и обмена их на годные на тех предприятиях, где учет производится по методу обменного (оборотного) фонда. Составляется в одном экземпляре комиссией цеха на основании разовых актов выбытия малоценных и быстроизнашивающихся предметов (форма N МБ-4). Негодный инструмент по акту сдается в кладовую для утиля. Акт визируется начальником инструментального или планового отдела и представляется в центральный инструментальный склад (ЦИС), который выдает цеху инструменты (приспособления) того же наименования, марки и размера по акту без выписки требований и лимитных карт. После выдачи складом инструментов (приспособлений) акт передается в бухгалтерию, где согласно этим актам производится списание инструментов (приспособлений) со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент (приспособление) в порядке обмена по актам в карточках учета раздаточных кладовых не отражается.

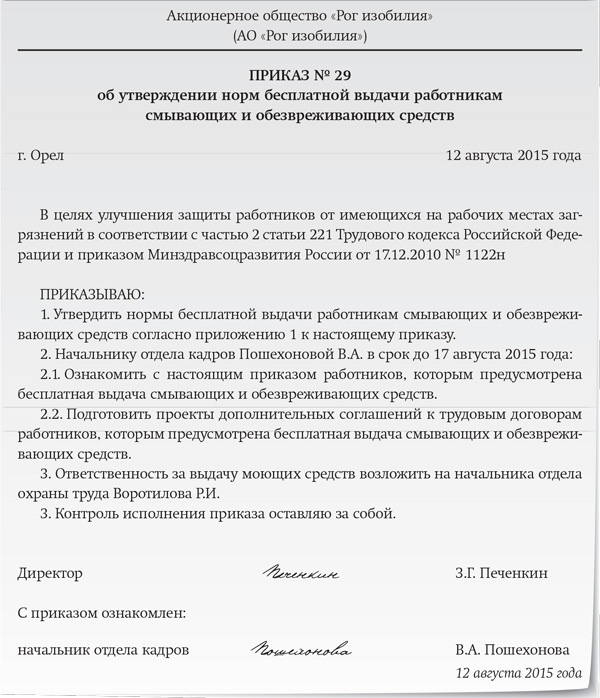

Личная карточка учета спецодежды, спецобуви

и предохранительных приспособлений

(форма N МБ-6)

Применяется для учета спецодежды, спецобуви и предохранительных приспособлений, выдаваемых работникам предприятия в индивидуальное пользование по установленным нормам. Карточка ведется в одном экземпляре и хранится у кладовщика цеха (участка).

В случае утери взятых предметов, спецодежды, спецобуви или предохранительных приспособлений в личной карточке по форме N МБ-6 по строке утерянного предмета в разделе "Возвращено" делается запись: "Акт выбытия N ___ и дата".

Дежурная спецодежда, спецобувь и предохранительные приспособления коллективного пользования, выдаваемые рабочим и служащим только на время выполнения тех работ, для которых они предусмотрены, должны находиться в кладовых и выдаваться под ответственность мастеров и других работников, перечень которых утверждается руководителем предприятия.

Дежурная спецодежда, спецобувь и предохранительные приспособления записываются на отдельные карточки с пометкой "Дежурная".

При автоматизированной обработке данных по учету малоценных и быстроизнашивающихся предметов личная карточка не ведется.

выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений

(форма N МБ-7)

Применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам предприятия в индивидуальное пользование по установленным нормам и их возврата при автоматизированной обработке учетных данных.

Заполняется в двух экземплярах кладовщиком цеха (отдела, участка) отдельно на выдачу и на возврат спецодежды, спецобуви и предохранительных приспособлений и оформляется соответствующими подписями. Один экземпляр передается в бухгалтерию, второй остается у кладовщика цеха (отдела, участка).

По этой же форме ведется учет принятой от работников спецодежды в стирку, дезинфекцию, ремонт и на летнее хранение.

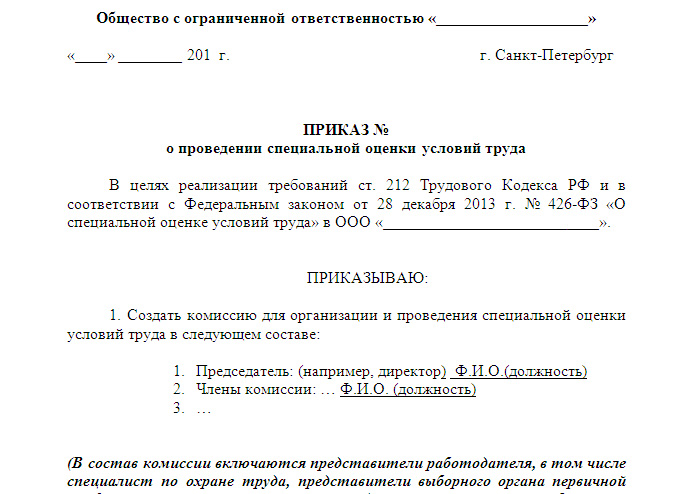

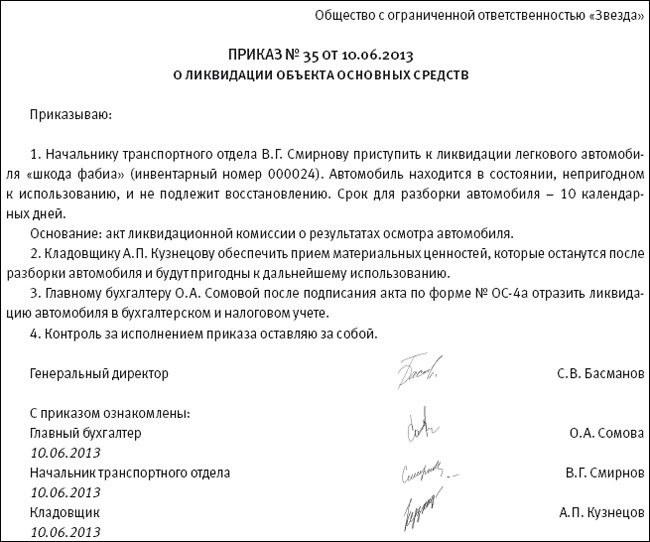

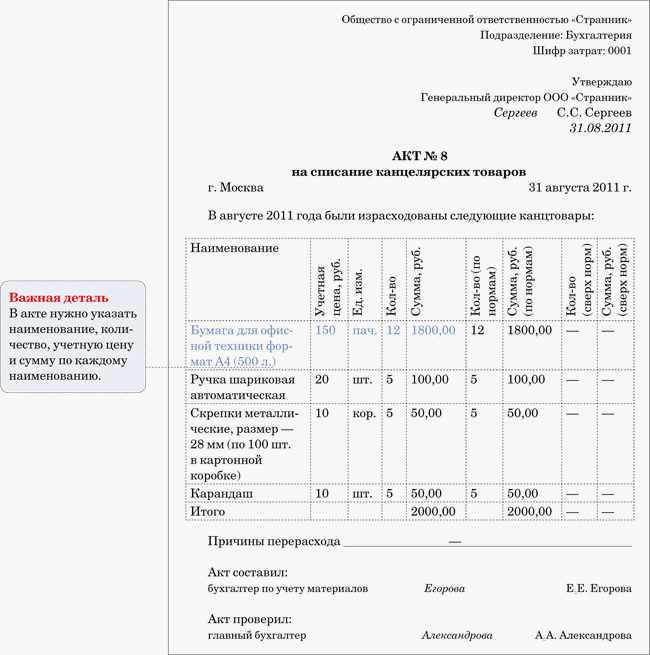

Акт на списание

Применяется для оформления списания морально устаревших, изношенных и непригодных для дальнейшего использования инструментов (приспособлений), спецодежды, спецобуви, предохранительных приспособлений по истечении срока службы, других малоценных и быстроизнашивающихся предметов и сдачи их в кладовую для утиля.

Составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

Поступление малоценных и быстроизнашивающихся предметов, относящихся к оборотным активам, оформляется такими же первичными учетными документами, как сырье и материалы. При этомоформляется приходный ордер формы № М-4 либоакт о приеме материалов формы № М-7, после чего заполняетсякарточка №__складского учета материалов формы № М-12. Все эти формы утверждены Приказом № 193.

Кроме того, существуют специальные типовые формы первичных документов по учету малоценных и быстроизнашивающихся предметов, утвержденные Приказом № 145. К ним относятся:

• Форма № МШ-1 "Ведомость на пополнение (изъятие) постоянного запаса инструментов (приспособлений)". Применяется на предприятиях, ведущих учет по принципу постоянного обменного фонда. Ведомость составляется в случае необходимости замены нормы постоянного запаса инструментов, находящихся в цеху или на участке. На основании данных ведомости вносятся изменения в карточки №__ складского учета формы № М-12.

• Форма № МШ-2 "Карточка учета малоценных и быстроизнашивающихся предметов". Применяется для учета МБП, выданных для длительного использования работнику или бригадиру на всю бригаду из кладовой. Карточка заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы. При возврате предметов в карточке делается соответствующая пометка. При выдаче работнику инструмента для краткосрочного пользования используется инструментальная марка. На каждую марку выдается только один инструмент. При сдаче инструмента кладовщику инструментальная марка возвращается рабочему.

• Форма № МШ-3 "Заказ на ремонт или заточку инструментов (приспособлений)".

Используется на тех предприятиях, где заточка и ремонт инструментов производятся в централизованном порядке. Кладовщик выписывает заказ в двух экземплярах. Один экземпляр с

распиской исполнителя остается у кладовщика, второй вместе с инструментом передается в мастерскую или в цех для ремонта. При возврате отремонтированного инструмента кладовщик делает отметку в своем экземпляре и расписывается в экземпляре исполнителя.

— Форма № МШ-4 "Акт выбытия малоценных и быстроизнашивающихся предметов".

Составляется мастером или начальником цеха (участка) в одном экземпляре при порче, поломке или утрате МБП. Если порча МБП произошла по вине работника, акт составляется в двух экземплярах. При этом один экземпляр остается в цехе, а второй направляется в бухгалтерию для удержания с работника стоимости испорченного или утраченного предмета. Затем акты выбытия прилагаются к актам на списание форм № МШ-5 или № МШ-8.

— Форма № МШ-5 "Акт на списание инструментов (приборов) и обмен их на пригодные". Используется на предприятиях, ведущих учет по методу обменного (оборотного) фонда. Составляется в одном экземпляре комиссией на основе актов выбытия МБП формы № МШ-4. Акт визируется начальником инструментального или планового отдела и передается на центральный склад. На основании этого акта без выписки требований и лимитных карточек со склада выдается инструмент того же наименования, марки и размера. Затем акт передается в бухгалтерию, где проводится списание непригодных инструментов со склада.

— Форма № МШ-6 "Личная карточка №__учета спецодежды, спецобуви и защитных средств". Используется для учета предметов, которые выдаются работникам предприятия в индивидуальное пользование по установленным нормам. Карточка ведется в одном экземпляре и хранится у кладовщика участка (см. образец в конце данной главы).

Дежурная спецодежда, спецобувь и предохранительные приспособления коллективного пользования, которые выдаются работникам только на выполнение предусмотренных работ, записываются на отдельные карточки с отметкой "Дежурная" и хранятся в кладовых. Эти предметы выдаются под личную ответственность мастеров или иных работников, список которых утверждается руководителем предприятия.

При компьютерной обработке данных учета МБП личная карточка может не вестись.

— Форма № МШ-7 "Ведомость учета выдачи (возврата) спецодежды, спецобуви и защитных средств". Ведется для учета выдачи и приема в ремонт, стирку и дезинфекцию, а также на хранение предметов, которые выдаются работникам предприятия в индивидуальное пользование по установленным нормам. Ведомость заполняется кладовщиком цеха в двух экземплярах отдельно на выдачу и на возврат. Один экземпляр хранится в кладовой, другой передается в бухгалтерию для учета (см. образец в конце данной главы).

— Форма № МШ-8 "Акт на списание малоценных и быстроизнашивающихся предметов". Применяется для оформления списания морально устаревших, изношенных и непригодных для дальнейшего использования инструментов (приборов), спецодежды, спецобуви, защитных средств по истечении срока ношения и сдачи их в кладовую на утиль. Акт составляется в одном экземпляре комиссией на основе разовых актов выбытия МБП формы № МШ-4. На разные виды предметов составляются отдельные акты. После сдачи МБП в утиль акт с росписью кладовщика сдается в бухгалтерию.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Аудиторская проверка малоценных и быстроизнашивающихся предметов (МБП) начинается с установления правомерности их определения пидприемством.

Согласно П (С) БУ 7 «Основные средства» к МБП относятся малоценные и быстроизнашивающиеся предметы со сроком использования не более одного года или нормального операционного цикла, если он превышает один год. Аудитор выясняет правильность самостоятельного распределения предприятием МБП, определены учетной политикой согласно приказу руководителя, на две группы (рис. 4.4).

В первую группу входят МБП, срок использования которых менее одного года (операционный цикл). Такие МБП относят в состав запасов предприятия. Они учитываются на счете 22 «Малоценные и быстроизнашивающиеся предметы» и отображаются в разделе II актива Баланса в составе производственных запасов (строка 100 Баланса "Производственные запасы").

Ко второй группы включают МБП, срок использования которых превышает один год (операционный цикл). Такие материальные ценности подлежат включению в состав необоротных активов предприятия, учитываются на счете 11 «Прочие необоротные материальные активы» субсчет 112 «Малоценные необоротные материальные активы» и отражаются в разделе I актива Баланса в составе основных засобив.

Задача аудита МБП - установить:

правильность оприходования МБП, поступившие на предприятие;

соблюдение порядка ведения оперативного количественного учета МБП по местам эксплуатации и материально ответственными лицами;

соблюдение установленного порядка начисления износа;

правильность оприходования пригодных для эксплуатации МБП, возвращены на склад;

соблюдение порядка списания с баланса МБП, в момент введения П (С) БУ были переданы в эксплуатацию, или тех МБП, которые не соответствуют критерию актива

обеспеченность оперативного внутреннего контроля за движением МШП.

При проверке правильности учета малоценных и быстроизнашивающихся предметов (счет 22), аудитору следует помнить, что их движение учитывается с использованием таких же методов, как и запасов. При передаче МБП в эксплуатацию их списывают с баланса на расходы деятельности и ведут оперативно-количественный облик.

Аудитору следует установить правильность начисления и отражения в бухгалтерском учете износа малоценных необоротных материальных активов согласно П (С) БУ 7 «Основные средства».

Проверка передачи малоценных необоротных активов в эксплуатацию сводится к установлению правильности начисления износа и правомерности их списания на расходы деятельности. Начисленная сумма износа сверяется с суммой, отраженной в Баланси.

Согласно П (С) БУ 7, если МБП относятся к малоценных необоротных активов (специнструмент), учитываемых на балансовом счете 11 «Прочие необоротные материальные активы» субсчет 112 «Малоценные необоротные материальные активы», то амортизация начисляется в размере:

50% при передаче малоценных необоротных материальных активов со склада в эксплуатацию и 50% при их выбытии за непригодностью;

100% с передачей малоценных необоротных материальных активов в експлуатацию.

Источниками для проверки правильности начисления износа по журнально-ордерной форме учета являются первичные документы, учетные записи в журнале-ордере № 10/1 с.-х. Главная книга по счетам 22, 13, 112. Записи в Журнале-ордере № 10.1 с.-х. и сведения по счетам сверяют по следующей схеме (рис. 4.5).

Аудитор проверяет правильность ведения учета МБП на местах их использования, в цехах, отделах и т.п. обращая особое внимание на соблюдение установленных норм бесплатной выдачи рабочим и служащим специальной одежды и обуви и предохранительных устройств, а также на соблюдение сроков их эксплуатации. Аудитор выявить случаи досрочного списания МБП или списания их при увольнении працивникив.

При проверке правильности начисления износа специальных инструментов и приспособлений нужно установить правомерность использования норм списания, а также полноту погашения их стоимости до окончания выпуска изделий, для изготовления которых они предназначены. Кроме того, аудитор при проверке актов на списание МБП должен установить полноту оприходования остатков от их ликвидации.

В бухгалтерском учете основные хозяйственные операции, связанные с движением МБП, должны быть отражены так, как показано в табл. 4.15.

Для предприятий, использующих счета класса 8 «Расходы по элементам», операция по передаче МБП в эксплуатацию отражается такой записью:

Д-т 80 «Материальные затраты»

К-т 22 «Малоценные и быстроизнашивающиеся предметы»;

Д-т 23 «Производство»

К-т 80 «Материальные затраты».

Правильность оприходования МБП, пригодных для эксплуатации, были возвращены на склад, аудитор устанавливает за их отражением в бухгалтерском учете по дебету счета 22 «Малоценные и быстроизнашивающиеся предметы» и кредиту счета 71 «Прочий операционный доход» (табл. 4.16).

© Библиотека экономической переводной литературы