Категория: Бланки/Образцы

Протоколом от 16 апреля 2010 г. в подпункт 1 статьи 137 настоящего Кодекса внесены изменения

1) заключение таможенного эксперта (эксперта) - документ, содержащий результаты проведенного исследования и выводы таможенной экспертизы в виде ответов на поставленные вопросы, оформленный в порядке, установленном законодательством государств-членов таможенного союза;

2) образец - единица товара (продукции), соответствующая структуре, составу и свойствам всей партии, серии товара (продукции), либо единичный объект, представляемый в письменной и иных формах отображения, отбор которого в целях дальнейшего исследования фиксируется в установленном порядке;

3) проба - товар или часть товара, оптимально необходимая, установленная документацией по стандартизации, характеризующая состав и свойства всего объема представляемого и исследуемого товара;

4) таможенный эксперт - должностное лицо таможенного органа, уполномоченное на проведение таможенной экспертизы;

5) таможенная экспертиза - организация и проведение исследований, осуществляемых таможенными экспертами и (или) иными экспертами с использованием специальных и (или) научных познаний для решения задач в области таможенного регулирования.

Статья 138. Назначение таможенной экспертизы

См. Энциклопедии к статье 138 ТК ТС

1. Таможенная экспертиза назначается в случаях, если для разъяснения возникающих вопросов при совершении таможенных операций требуются специальные познания.

Информация об изменениях:Протоколом от 16 апреля 2010 г. в пункт 2 статьи 138 настоящего Кодекса внесены изменения

2. Таможенная экспертиза назначается таможенными органами и проводится таможенными экспертами, а также экспертами иных уполномоченных организаций.

Назначение таможенной экспертизы в иные уполномоченные организации производится только в случае невозможности проведения такой экспертизы таможенными экспертами.

См. порядок согласования с таможенным органом, проводящим таможенную экспертизу, назначения таможенной экспертизы таможенным органом в иную уполномоченную организацию, проводящую таможенную экспертизу, утвержденный приказом ФТС России от 28 июля 2011 г. N 1541

В качестве эксперта может быть назначено любое лицо, обладающее необходимыми специальными познаниями для дачи заключения таможенного эксперта (эксперта) .

Эксперт, не являющийся должностным лицом таможенных органов, привлекается для проведения таможенной экспертизы в соответствии с законодательством государств-членов таможенного союза.

3. Таможенная экспертиза назначается в отношении товаров, в том числе транспортных средств, таможенных, транспортных (перевозочных), коммерческих и иных документов, необходимых для совершения таможенных операций, и средств их идентификации.

Информация об изменениях:Протоколом от 16 апреля 2010 г. в пункт 4 статьи 138 настоящего Кодекса внесены изменения

4. Уполномоченное должностное лицо таможенного органа принимает в письменной форме решение о назначении таможенной экспертизы, в котором указываются основания для ее проведения, фамилия, имя и отчество эксперта или наименование организации либо таможенного органа, в котором должна быть проведена таможенная экспертиза, вопросы, поставленные перед таможенным экспертом (экспертом), перечень материалов и документов, предоставляемых в распоряжение таможенного эксперта (эксперта), срок проведения таможенной экспертизы и представления заключения таможенного эксперта (эксперта) в таможенный орган.

В решении также указывается о предупреждении таможенного эксперта (эксперта) об ответственности за дачу заведомо ложного заключения таможенного эксперта (эксперта).

Информация об изменениях:Протоколом от 16 апреля 2010 г. пункт 5 статьи 138 настоящего Кодекса изложен в новой редакции

5. В проведении таможенной экспертизы может быть отказано в следующих случаях:

1) недостаточность информации для проведения таможенной экспертизы;

2) ненадлежащее оформление решения о назначении таможенной экспертизы;

3) несоответствие сохранности упаковки проб или образцов описанию, указанному в решении о назначении таможенной экспертизы;

4) отсутствие необходимой материально-технической базы, специальных условий для проведения таможенной экспертизы;

5) в иных случаях, установленных законодательством государств - членов таможенного союза.

6. Отказ в проведении таможенной экспертизы оформляется в письменном виде с указанием причин отказа. Представленные материалы, документы, пробы и образцы возвращаются таможенному органу, назначившему таможенную экспертизу.

7. Таможенный орган не позднее дня, следующего за днем принятия решения о назначении таможенной экспертизы, письменно уведомляет декларанта или иное лицо, обладающее полномочиями в отношении товаров, о назначении таможенной экспертизы.

8. Расходы на проведение таможенной экспертизы возмещаются за счет бюджета государства-члена таможенного союза, таможенным органом которого назначена таможенная экспертиза.

Статья 139. Порядок и срок проведения таможенной экспертизы

См. Энциклопедии к статье 139 ТК ТС

1. Порядок проведения таможенной экспертизы определяется решением Комиссии таможенного союза.

Информация об изменениях:Протоколом от 16 апреля 2010 г. пункт 2 статьи 139 настоящего Кодекса изложен в новой редакции

2. Срок проведения таможенной экспертизы не может превышать 20 (двадцати) рабочих дней со дня принятия таможенным экспертом (экспертом) материалов к производству, если менее продолжительный срок не установлен законодательством государств - членов таможенного союза.

Срок проведения таможенной экспертизы может продлеваться в порядке, установленном законодательством государств - членов таможенного союза.

3. Срок проведения таможенной экспертизы приостанавливается:

в случае наличия ходатайства таможенного эксперта (эксперта) перед таможенным органом, назначившим таможенную экспертизу, о предоставлении ему дополнительных материалов, а также проб и образцов;

в иных случаях, установленных законодательством государств-членов таможенного союза.

4. По результатам таможенной экспертизы выдается заключение таможенного эксперта (эксперта).

Информация об изменениях:Протоколом от 16 апреля 2010 г. в статью 140 настоящего Кодекса внесены изменения

Статья 140. Права и обязанности таможенного эксперта (эксперта)

1. Таможенный эксперт (эксперт) вправе:

1) знакомиться с материалами, относящимися к проведению таможенной экспертизы;

2) привлекать с согласия таможенного органа других таможенных экспертов (экспертов) к производству таможенной экспертизы;

3) отказаться в течение 1 (одного) рабочего дня со дня получения материалов для таможенной экспертизы от проведения таможенной экспертизы, если поставленные вопросы находятся вне его компетенции, или от представления ответов на вопросы, не входящие в его компетенцию;

4) запросить в письменной форме в течение 3 (трех) рабочих дней со дня получения материалов для таможенной экспертизы дополнительные материалы, необходимые для проведения таможенной экспертизы;

5) получать необходимые для дачи заключения таможенного эксперта (эксперта) материалы и документы, в том числе пробы и образцы для исследования;

6) уточнять поставленные перед ним вопросы в соответствии со своими специальными познаниями и компетенцией;

7) использовать научно-техническую информацию из опубликованных специальных и иных источников;

8) использовать результаты собственных испытаний и исследований и (или) результаты исследований проб и образцов, проведенных другими исследовательскими или экспертными организациями;

9) участвовать в проведении таможенного контроля.

2. Таможенный эксперт (эксперт) обязан:

1) знакомиться с материалами, относящимися к таможенной экспертизе;

2) включать в заключение таможенного эксперта (эксперта) выводы об обстоятельствах, имеющих значение для таможенных целей, по поводу которых не были поставлены вопросы;

3) проводить исследования представленных на таможенную экспертизу проб и образцов при соблюдении их допустимости и достоверности, представлять заключение таможенного эксперта (эксперта) на основании полной, всесторонней и объективной оценки результатов исследований;

4) не разглашать сведения, полученные в результате проведения таможенной экспертизы, не использовать их в иных целях и не передавать третьим лицам, за исключением случаев, предусмотренных законодательством государств-членов таможенного союза;

5) соблюдать установленные сроки проведения таможенной экспертизы.

3. В случае неисполнения или ненадлежащего исполнения своих обязанностей таможенный эксперт (эксперт) несет ответственность в соответствии с законодательством государств-членов таможенного союза.

Статья 141. Права декларанта, иного лица, обладающего полномочиями в отношении товаров, и их представителей при назначении и проведении таможенной экспертизы

См. Энциклопедии к статье 141 ТК ТС

Информация об изменениях:Протоколом от 16 апреля 2010 г. в пункт 1 статьи 141 настоящего Кодекса внесены изменения

1. При назначении и проведении таможенной экспертизы декларант, иное лицо, обладающее полномочиями в отношении товаров, и их представители вправе:

1) заявлять ходатайства о постановке дополнительных вопросов таможенному эксперту (эксперту) для получения по ним заключения таможенного эксперта (эксперта);

2) знакомиться с заключением таможенного эксперта (эксперта) и получать копию такого заключения в таможенном органе, назначившем таможенную экспертизу;

3) присутствовать при отборе проб или образцов таможенными органами для проведения таможенной экспертизы;

4) ходатайствовать о проведении дополнительной или повторной таможенной экспертизы.

2. В случае удовлетворения ходатайства декларанта, иного лица, обладающего полномочиями в отношении товаров, или их представителя должностное лицо таможенного органа, назначившее экспертизу, выносит соответствующее решение.

При отказе в удовлетворении ходатайства должностное лицо таможенного органа должно в письменной форме мотивированно сообщить об этом лицу, подавшему ходатайство.

Информация об изменениях:Протоколом от 16 апреля 2010 г. в статью 142 настоящего Кодекса внесены изменения

1. В целях таможенного контроля проводятся следующие виды таможенной экспертизы: идентификационная, товароведческая, материаловедческая, технологическая, криминалистическая и иные экспертизы, в производстве которых возникает необходимость.

2. В зависимости от числа привлекаемых таможенных экспертов (экспертов) назначается единоличная, комиссионная или комплексная таможенная экспертиза.

Единоличная таможенная экспертиза - таможенная экспертиза, проводимая таможенным экспертом (экспертом) единолично.

Комиссионная таможенная экспертиза - таможенная экспертиза, проводимая комиссией таможенных экспертов (экспертов) одной специальности. При разногласиях между таможенными экспертами (экспертами) каждый из них или часть экспертов вправе представить отдельное заключение таможенного эксперта (эксперта).

Комплексная таможенная экспертиза - таможенная экспертиза, проводимая комиссией таможенных экспертов (экспертов) в случаях, когда для установления обстоятельств, имеющих значение для дела, необходимы исследования на основе использования знаний различных специальностей, в пределах компетенции таможенных экспертов (экспертов). Каждый таможенный эксперт (эксперт) подписывает ту часть заключения таможенного эксперта (эксперта), по которой проводил таможенную экспертизу.

3. Таможенная экспертиза подразделяется на первичную, дополнительную и повторную.

Первичная таможенная экспертиза - таможенная экспертиза, проводимая по обращению таможенного органа для изучения объектов, проб и образцов.

Дополнительная таможенная экспертиза - таможенная экспертиза, назначаемая по вновь открывшимся обстоятельствам. Производство дополнительной таможенной экспертизы поручается тому же или другому таможенному эксперту (эксперту).

Повторная таможенная экспертиза - таможенная экспертиза, проводимая в случаях несогласия декларанта, а также таможенного органа, назначившего таможенную экспертизу, с заключением таможенного эксперта (эксперта) по результатам первичной и (или) дополнительной таможенных экспертиз.

Повторная таможенная экспертиза поручается комиссии, состоящей из 2 (двух) и более таможенных экспертов (экспертов), за исключением таможенного эксперта (экспертов), проводившего (проводивших) первичную и (или) дополнительную таможенные экспертизы. Таможенные эксперты (эксперты), проводившие первичную и (или) дополнительную таможенные экспертизы, могут присутствовать при проведении повторной таможенной экспертизы и давать комиссии пояснения, однако в исследовании и составлении заключения таможенного эксперта (эксперта) они не участвуют.

Порядок проведения повторной таможенной экспертизы на таможенной территории таможенного союза определяется решением Комиссии таможенного союза.

При проведении дополнительной и повторной таможенных экспертиз таможенному эксперту (эксперту) в обязательном порядке представляются результаты первичной таможенной экспертизы.

Статья 144. Пробы и образцы товаров

Информация об изменениях:Протоколом от 16 апреля 2010 г. в пункт 1 статьи 144 настоящего Кодекса внесены изменения

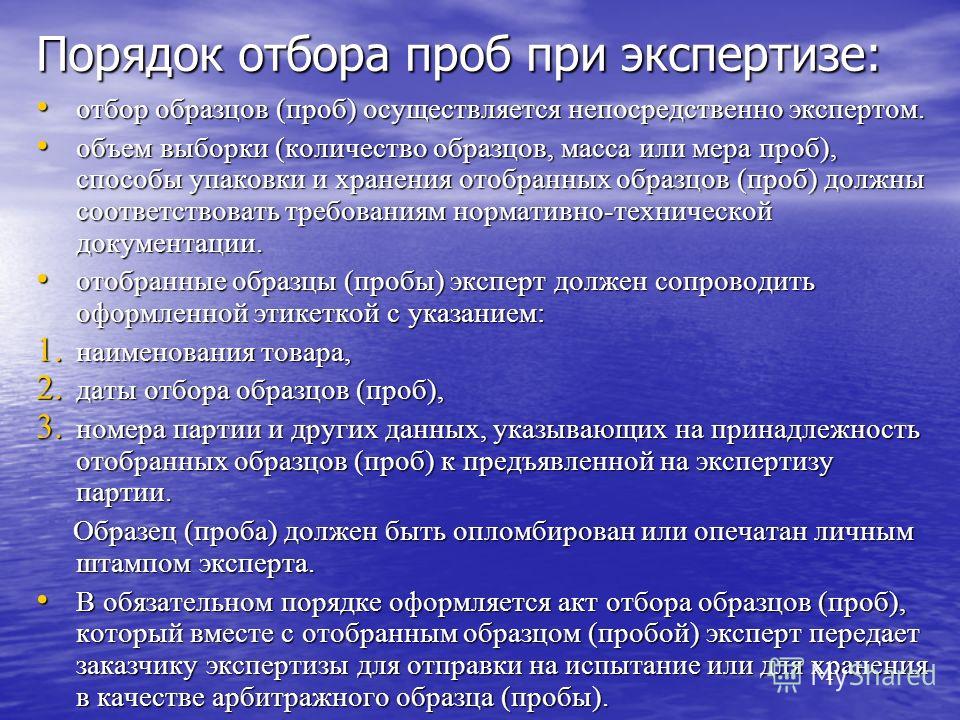

1. Должностные лица таможенных органов отбирают пробы и образцы товаров для проведения таможенной экспертизы в порядке, установленном законодательством государств - членов таможенного союза.

При необходимости использования специальных познаний и применения технических средств отбор проб и образцов товаров может проводиться с участием таможенного эксперта (эксперта).

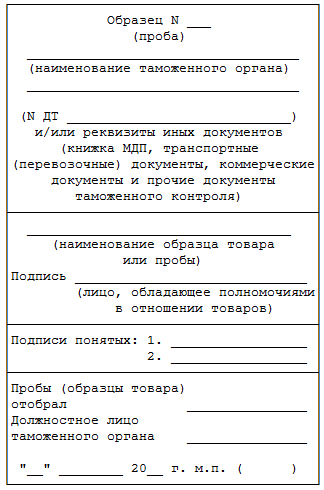

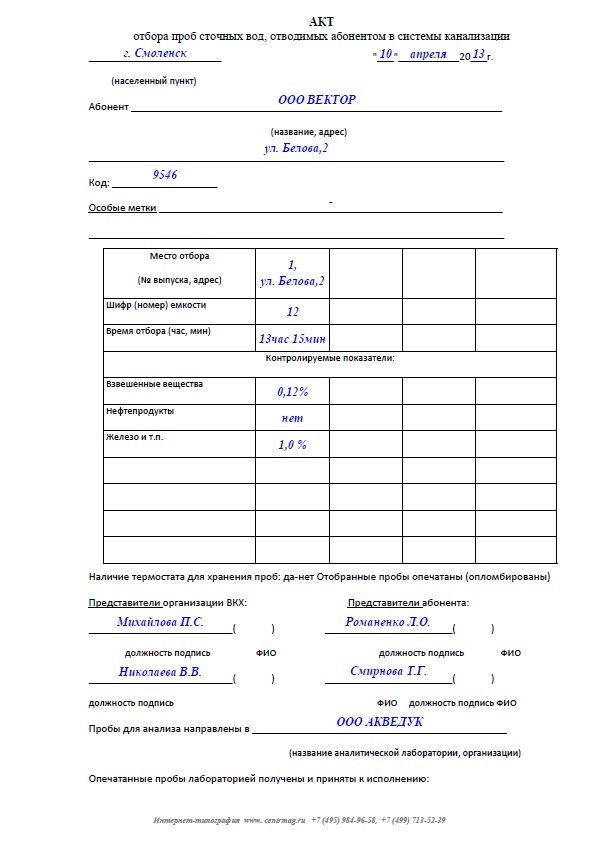

2. Пробы и образцы товаров отбираются в минимальных количествах, обеспечивающих возможность их исследования. Об отборе проб и образцов товаров составляется акт в 2 (двух) экземплярах по форме. установленной решением Комиссии таможенного союза.

Второй экземпляр акта подлежит вручению (направлению) декларанту, иному лицу, обладающему полномочиями в отношении товаров, или их представителям, если они установлены.

Информация об изменениях:Протоколом от 16 апреля 2010 г. в пункт 3 статьи 144 настоящего Кодекса внесены изменения

3. Декларант, иное лицо, обладающее полномочиями в отношении товаров, или их представители принимают участие при отборе проб и образцов товаров должностными лицами таможенных органов. Указанные лица обязаны оказывать содействие должностным лицам таможенных органов при отборе проб и образцов товаров, в том числе осуществлять за свой счет необходимые грузовые и иные операции.

Пробы и образцы товаров могут отбираться таможенными органами в отсутствие декларанта, иного лица, обладающего полномочиями в отношении товаров, или их представителей в случаях, предусмотренных пунктом 5 статьи 116 настоящего Кодекса.

В таких случаях отбор проб и образцов товаров осуществляется в присутствии 2 (двух) понятых.

4. Таможенный орган не возмещает расходы, возникшие у декларанта, иного лица, обладающего полномочиями в отношении товаров, или их представителей в результате отбора проб и образцов товаров.

5. По окончании таможенной экспертизы пробы и образцы товаров возвращаются декларанту, иному лицу, обладающему полномочиями в отношении товаров, или их представителям либо в таможенный орган, назначивший таможенную экспертизу, за исключением случаев, когда такие пробы и образцы подлежат уничтожению или утилизации в соответствии с законодательством государств-членов таможенного союза.

Зарегистрирован в Минюсте РФ 15 апреля 2011 г.

Регистрационный N 20509

В целях реализации положений статей 137, 138, 139, 140, 142, 144 Таможенного кодекса Таможенного союза (Федеральный закон от 2 июня 2010 г. N 114-ФЗ "О ратификации договора о Таможенном кодексе Таможенного союза" (Собрание законодательства Российской Федерации, 2010, N 23, ст.2796) с учетом статьи 172 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252), Решения Комиссии Таможенного союза от 20 мая 2010 г. N 258 "О порядке проведения таможенной экспертизы при проведении таможенного контроля", Решения Комиссии Таможенного союза от 20 мая 2010 г. N 260 "О формах таможенных документов" приказываю:

а) Порядок отбора проб и образцов товаров для проведения таможенной экспертизы и приостановления срока проведения таможенной экспертизы (приложение N 1);

б) Форму решения о назначении таможенной экспертизы (приложение N 2);

в) Форму заключения таможенного эксперта (эксперта) (приложение N 3).

2. Признать утратившим силу приказ ГТК России от 23 декабря 2003 г. N 1519 "Об утверждении порядка взятия проб или образцов товаров, а также порядка их исследования при проведении таможенного контроля" (зарегистрирован Минюстом России 16.01.2004, peг. N 5423).

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя ФТС России Т.Н. Голендееву.

4. Настоящий приказ вступает в силу по истечении 30 дней после дня его официального опубликования.

действительный государственный советник таможенной службы Российской Федерации

Приложение N 1 к приказу

Порядок отбора проб и образцов товаров для проведения таможенной экспертизы и приостановления срока проведения таможенной экспертизыI. Общие положения

1. Настоящий Порядок отбора проб и образцов товаров для проведения таможенной экспертизы и приостановления срока проведения таможенной экспертизы (далее - Порядок) разработан в соответствии со статьями 139 и 144 Таможенного кодекса Таможенного союза (Федеральный закон от 2 июня 2010 г. N 114-ФЗ "О ратификации договора о Таможенном кодексе Таможенного союза" (Собрание законодательства Российской Федерации, 2010, N 23, ст. 2796) (далее - ТК ТС), частями 5 и 7 статьи 172 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252) (далее - Федеральный закон).

II. Порядок отбора проб и образцов товаров

2. При отборе проб и образцов товаров должностное лицо таможенного органа оформляет акт отбора проб и образцов в двух экземплярах по форме, установленной Решением Комиссии Таможенного союза от 20 мая 2010 года N 260 "О формах таможенных документов".

В случае привлечения к отбору проб и образцов товара для таможенной экспертизы специалистов и экспертов из других государственных органов, их действия регламентируются статьями 101, 102 ТК ТС и статьей 173 Федерального закона.

Первый экземпляр акта направляется в таможенный орган или иную уполномоченную организацию для проведения таможенной экспертизы.

Копия первого экземпляра акта остается в таможенном органе, назначившем таможенную экспертизу, и хранится вместе с первым экземпляром таможенной декларации и документами к ней.

Второй экземпляр акта подлежит вручению (направлению) декларанту, иному лицу, обладающему полномочиями в отношении товаров, или их представителям, если они установлены.

3. Количество проб и образцов товара (в массе, объеме, штуках и т.д.) определяется минимальным количеством, обеспечивающим возможность их исследований, в соответствии с приложением N 1 к Порядку.

4. При отборе пробы таможенными органами ее разделяют на три равные части, маркируют (нумеруют) в соответствии с актом отбора проб и образцов, упаковывают и снабжают номером пломбы (ярлыком обеспечения сохранности) по образцу, приведенному в приложении N 2 к Порядку.

5. При направлении таможенным органом проб и образцов товаров на исследование их упаковывают в одну тару, накладывают средства таможенной идентификации (пломбируют). Сопроводительные документы, заверенные таможенным органом в установленном порядке, помещают в отдельный пакет и опечатывают.

Если товаром является химическое вещество, то пробы должны сопровождаться копиями сопроводительных документов, содержащих сведения о свойствах, токсичности, мерах безопасности, индивидуальных средствах защиты.

6. Для проведения исследований таможенный орган или иная уполномоченная организация для проведения таможенной экспертизы использует одну из трех представленных проб и образцов товара.

7. В случае установления таможенной экспертизой несоответствия сведений о товаре пробы и образцы товара хранятся в таможенном органе, назначившем таможенную экспертизу, для проведения повторной экспертизы в рамках дела об административном правонарушении, уголовного дела или по поручению арбитражного суда.

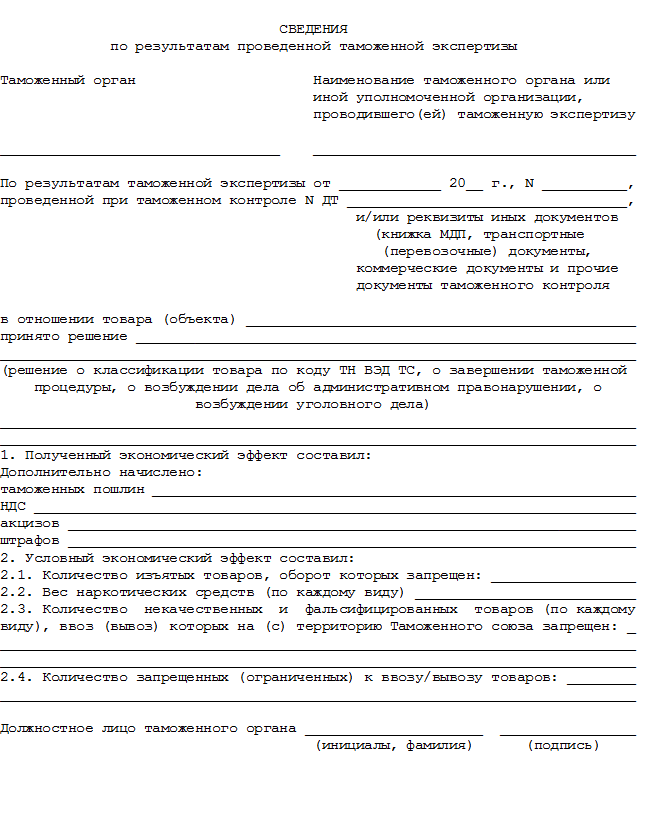

8. По окончании проведения таможенной экспертизы заключение таможенного эксперта (эксперта), материалы, документы, пробы и образцы товара возвращаются должностному лицу таможенного органа, назначившего таможенную экспертизу, с обязательным заполнением журнала ведения записей о возврате заключения таможенного эксперта (эксперта), материалов, документов, проб и образцов после проведения таможенной экспертизы (приложение N 3 к Порядку).

По результатам таможенной экспертизы таможенный орган, назначивший таможенную экспертизу, направляет в таможенный орган, проводивший таможенную экспертизу, сведения по образцу, приведенному в приложении N 4 к Порядку.

III. Порядок приостановления срока проведения экспертизы

9. В случае несоответствия представленных объектов их перечню, указанному в решении о назначении таможенной экспертизы, начальник таможенного органа, заместитель начальника таможенного органа, проводящего таможенную экспертизу, принимает решение о приостановлении срока проведения таможенной экспертизы и в течение двух рабочих дней направляет запрос в таможенный орган, назначивший таможенную экспертизу, о предоставлении необходимых объектов.

10. Срок приостановления таможенной экспертизы составляет не более 10 дней (часть 5 статьи 172 Федерального закона).

11. В случае неполучения или получения отрицательного ответа полученные объекты возвращаются в таможенный орган, назначивший таможенную экспертизу, с указанием причины невозможности проведения таможенной экспертизы.

При осуществлении таможенного контроля в ряде случаев возникают вопросы, для решения которых необходимы специальные знания. Это имеет место, например, когда нужно получить разъяснения относительно какого-либо груза, сведений в документации, транспортного средства. В таких случаях назначается таможенная экспертиза. При проведении таможенного контроля определенных видов продукции эта процедура является обязательной. Рассмотрим далее, что она собой представляет.

Таможенная экспертиза при проведении таможенного контроля – исследование, выполняемое специалистами, обладающими научными познаниями. Она необходима для решения вопросов в сфере трансграничной транспортировки грузов. Следует выделить следующие особенности таможенной экспертизы:

В качестве предмета таможенной экспертизы выступают фактические данные, устанавливаемые и исследуемые в ходе таможенного контроля. Главным образом данные сведения касаются проверки груза для выявления соответствия сведений, присутствующих в декларации и прочих документах, наименованию, стоимости, количеству, происхождению продукции, перевозимой через границу. Специалисты, проводящие исследование, должны обладать знаниями не только в сфере надзора, но и в прочих областях. Одной из таких отраслей выступает товароведение. И таможенная экспертиза, и прочие контрольные мероприятия требуют четкости в соблюдении установленных законодательством норм. В качестве объектов исследования могут выступать:

Таким образом, таможенная экспертиза может проводиться относительно всего, что в той либо иной мере связано с перевозкой транспорта и продукции через границу.

В качестве основной цели таможенной экспертизы выступает ограждение российского рынка от некачественной продукции. Ее достижение требует концентрации различных усилий, поскольку исследование должно проводиться с разных позиций. В этой связи, перед специалистами возникает сразу несколько важных задач. В первую очередь, должно быть проведено тщательное исследование документации. Для определения качества продукции изучаются сертификаты и реквизиты. Эти бумаги выступают в качестве сопроводительной документации и являются важнейшим предметом проверки.

Вместе с этим специалистам всегда необходимо соблюдать сроки таможенной экспертизы. Зачастую на приграничный пункт поступают грузы, включающие в себя продовольствие. Большая часть из этой продукции – скоропортящиеся товары. В таких случаях специалистам необходимо выполнять свою работу максимально быстро. Часто таможенная экспертиза документации выступает только как первый этап, и не всегда сертификаты отвечают действительному качеству груза. В этой связи некоторые виды продукции проходят эпидемиологическую проверку. Она позволяет обнаружить потенциально опасный груз и не пропустить его на территорию государства. Все это касается не только продовольствия. Через границу перемещаются и грузы, содержащие высокотоксичные соединения, которые также проходят проверку. Для них, в частности, предусмотрена химическая таможенная экспертиза.

Таможенная экспертиза обеспечивает уплату всех обязательных отчислений. Для поставщика пошлина выступает в качестве дополнительных расходов. В этой связи некоторые перевозчики стараются уклоняться от выплат. Для выявления таких фактов осуществляется тщательная инвентаризация продукции и сопроводительной документации. В ходе этой процедуры также осуществляется подсчет пошлин с учетом рыночной стоимости изделий. Раньше решение задачи было затруднено отсутствием необходимого оборудования на пропускных пунктах. Однако в последнее время процедура значительно упрощена. Теперь на пропускных пунктах установлено оборудование, проверяющее вес груза и показывающее неучтенное его количество.

Исследование должностным лицом должно быть согласовано с руководителем или заместителем начальника надзорного органа. Это обеспечивается принятием соответствующего постановления. Должностное лицо, в свою очередь, выносит решение о том, что будет выполнена таможенная экспертиза (образец документа представлен в статье). В акте указываются:

В решении также должно быть указано предупреждение специалиста об ответственности за составление заведомо ложного акта по результатам исследования. В постановлении вопросы не могут допускать разного толкования и выходить за рамки компетенции уполномоченного лица. В качестве эксперта может выступать любой служащий, обладающий специальными необходимыми знаниями для составления заключения. Специалист, который не является должностным лицом уполномоченного органа, может быть привлечен к исследованию согласно нормам законодательства стран-членов ТС. Объекты экспертизы и прочие материалы, которые необходимы для составления экспертизы, должны быть предоставлены в опечатанном и упакованном виде. Крупногабаритный груз изучается на месте его нахождения.

Таможенная экспертиза может проводиться Центральному управлению или криминалистической службе (ЦЭКТУ или ЭКС). Если указанные инстанции не могут выполнить исследование, то оно поручается государственным учреждениям. Они представляют собой специализированные органы исполнительной (федеральной) власти субъектов РФ. В их задачи входит обеспечение реализации полномочий органов дознания, судей, прокуроров и следователей путем организации и проведения экспертизы.

Предоставляемые материалыДля проведения исследования уполномоченный специалист или орган должны получить:

Срок экспертизы установлен в ст. 378 Таможенного кодекса ТС. Он не должен превышать:

Срок экспертизы может быть продлен по правилам, установленным законодательствами государств-членов ТС. Время выполнения исследования может быть приостановлено по ходатайству специалиста к органу, по решению которого оно было начато, о предоставлении проб и дополнительных материалов или в иных случаях, предусмотренных нормами.

По окончании экспертизы составляется заключение. Оно оформляется письменно в двух экземплярах. Один из них остается в учреждении, производившем исследование, а второй – органу, по решению которого оно было назначено. В заключении указывается место и время проведения экспертизы, кем и на основании чего она выполнялась, вопросы, которые были поставлены, а также ее результаты и содержание, выводы и обоснования.

Документы и материалы, иллюстрирующие информацию, присутствующую в акте, прилагаются к нему и выступают в качестве его неотъемлемой части. Если в ходе исследования специалист установит имеющие существенное значение обстоятельства, относительно которых перед ним вопросы поставлены не были, он может включить выводы по ним в заключение. При проведении экспертизы несколькими уполномоченными лицами, то акт подписывается всеми специалистами. В случае наличия разногласий свое мнение каждый служащий оформляет отдельно. Таможенный орган передает декларанту или другим заинтересованным субъектам (если они известны), которые обладают полномочиями в отношении продукции или транспортных средств, копию заключения или сообщения специалиста о невозможности его дать.

Повторная и дополнительная проверкаПорядок их выполнения установлен в законодательстве Таможенного союза. При недостаточной полноте либо ясности сведений, присутствующих в заключении предусмотрена дополнительная проверка. Она может поручаться этому же или иному эксперту (организации). При необоснованности заключения специалиста предусматривается повторная проверка. Ее проведение поручается другим экспертам (организации).

Права специалистаВ ходе выполнения проверки служащий может:

Информация, которая получена экспертом в процессе подготовки и непосредственного проведения проверки, может составлять банковскую, коммерческую или иную тайну или представлять собой конфиденциальные сведения. Эти данные не должны разглашаться, использоваться в других целях или передаваться сторонним лицам, за исключением предусмотренных в законодательстве случаев.

Права декларанта или его представителяВ законодательстве Таможенного союза установлены юридические возможности заинтересованных лиц. В частности, декларант либо его представитель вправе:

При удовлетворении просьбы декларанта или его представителя лицо, которое назначило экспертизу, выносит соответствующее постановление. При отказе в ходатайстве уполномоченный служащий должен мотивировано уведомить об этом заявителя.

Уполномоченный служащий в ходе выполнения таможенного контроля может взять материалы, необходимые для выполнения экспертизы. Об этом должен быть составлен соответствующий акт. Его форма устанавливается федеральным исполнительным органом, который уполномочен в сфере таможенного дела. Акт составляется в 2-х экземплярах, один из которых передается декларанту или его представителю. В некоторых случаях взятие проб осуществляется в присутствии специалиста. Образцы допускается брать в минимальных количествах, достаточных для выполнения экспертизы. Разрешение на взятие выдается в случае, если данная процедура:

При взятии проб отдельная декларация не подается при условии, что они указываются в общем документе на всю продукцию. Заинтересованное лицо может снизить таможенную стоимость продукции на ст-ть образцов, если они были отобраны уполномоченным органом и не возвращены в установленное время. Декларанты и их представители могут присутствовать в процессе взятия проб и обязаны оказывать содействие служащим, в том числе выполнять грузовые и прочие операции за свой счет. Если пробы и образцы были взяты другими государственными органами, они должны известить об этом таможенные службы. Правила, в соответствии с которыми осуществляется взятие необходимых материалов, устанавливаются исполнительными органами федеральной власти согласно Кодексу ТС и прочими нормативными актами РФ. После проведения исследования пробы и образцы должны быть возвращены владельцу, кроме случаев, когда материалы должны быть утилизированы или уничтожены, либо расходы на их возврат выше их стоимости.

Таким образом, из приведенной выше информации становится ясно, что таможенная экспертиза представляет собой достаточно сложное научно-практическое исследование. Оно выполняется уполномоченными специалистами и органами, обладающими соответствующими знаниями. Проверка включает в себя изучение не только непосредственно самой продукции, но и документации, которая ее сопровождает. В зависимости от объекта исследования разрабатываются разные методы таможенной экспертизы, внедряются технические средства и приемы, аппаратура, приспособления, приборы для получения максимально точных результатов. При выполнении проверки выносится постановление. Время проведения экспертизы устанавливается должностным лицом с учетом трудоемкости процесса и по согласованию с руководителем уполномоченной инстанции. Результаты проведенных исследований оформляются специальным актом – заключением. Полномочия эксперта регламентируются в ст. 378, 141 и 140 ТК ТС.

Поделиться в соц. сетях