Категория: Бланки/Образцы

Однако, в условиях финансового кризиса, справляться с долговой нагрузкой становится все труднее. Как правильно вести себя в подобной ситуации, чтобы сохранить и репутацию, и жилую площадь?

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Что такое реструктуризация ипотеки, и в чем преимущества данной процедуры? Ипотечные кредиты оформляются на длительный срок, в большинстве случаев под залог приобретаемой недвижимости. Весьма сложно предугадать все возможные риски на много лет вперед и просчитать собственные возможности, ведь жизнь вносит свои коррективы в эти расчеты. Как быть заемщикам, не способным оплачивать ипотеку в установленных объемах?

Ипотечные кредиты оформляются на длительный срок, в большинстве случаев под залог приобретаемой недвижимости. Весьма сложно предугадать все возможные риски на много лет вперед и просчитать собственные возможности, ведь жизнь вносит свои коррективы в эти расчеты. Как быть заемщикам, не способным оплачивать ипотеку в установленных объемах?

Здесь на помощь россиянам приходит реструктуризация ипотечных займов. Данная программа предусмотрена для заемщиков, оказавшихся в сложной финансовой ситуации и утративших возможность оплачивать кредит по установленному ранее графику.

Основная цель реструктуризации – пересмотр и изменение каких-либо условий кредитного договора, что позволит заемщику и далее справляться с долговыми обязательствами.

Результатом процедуры становится уменьшение ежемесячного платежа, за счет:

Пример: Стоимость жилья 1млн. рублей, первоначальный взнос 30%, процентная ставка 14,7%, срок кредитования 10 лет. Ежемесячный аннуитетный платеж на таких условиях будет равен 11165,19р. При увеличении срока кредитования до двадцати лет – 9062,74р. в месяц, т.е. платеж уменьшается на две тысячи рублей.

Пример: размер ежемесячного платежа 500 долларов. В январе 2013 года один американский доллар стоил 30,37р. сегодня – 62,9р. Соответственно в 2013 году заемщику было необходимо платить в счет погашения ипотеки 15185р. сегодня – 31450р в месяц, разница весьма заметна. Ситуация усугубляется отсутствием стабильности: не известно, сколько придется заплатить в следующем месяце.

Реструктуризация не освобождает полностью от долговых обязательств, но плюсы ее очевидны:

Важно: При ухудшении материального положения и невозможности оплачивать кредит в полном объеме, не следует скрываться от кредиторов. Проблему решать все равно придется, а ответственным клиентам банки охотнее идут навстречу.

Реструктуризация ипотеки в Сбербанке Реструктуризация ипотечного займа является индивидуальным соглашением, доступным не всем желающим. Проводится данная процедура на определенных условиях:

Реструктуризация ипотечного займа является индивидуальным соглашением, доступным не всем желающим. Проводится данная процедура на определенных условиях:

На лояльное отношение кредиторов и реструктуризацию ипотечного займа вправе рассчитывать граждане РФ, являющиеся:

Типы реструктуризации ипотеки в Сбербанке:

Заемщик может отдавать предпочтение какому-либо типу реструктуризации, однако окончательное решение по данному вопросу принимает кредитор. Ситуации, когда банк вовсе отказывает в процедуре заемщику, тоже встречаются довольно часто.

Реструктуризация ипотеки в Сбербанке с помощью государства Определенные категории ипотечных заемщиков, попавших в затруднительную финансовую ситуацию, могут рассчитывать и на поддержку государства. С этой целью было создано АИЖК (агентство по ипотечному жилищному кредитованию).

Определенные категории ипотечных заемщиков, попавших в затруднительную финансовую ситуацию, могут рассчитывать и на поддержку государства. С этой целью было создано АИЖК (агентство по ипотечному жилищному кредитованию).

Реструктуризация ипотеки в рамках данной программы основана на постановлении правительства РФ от 7/12/2015г и доступна:

Основным условием здесь является уровень доходов: он должен быть ниже более чем на 30% в сравнении с тем, что был указан на момент оформления ипотеки. Валютные заемщики могут рассчитывать на помощь государства, при обязательном ежемесячном платеже, выросшем на 30%.

Данная программа предлагает заемщику на выбор одну из четырех возможных форм помощи:

Упрощая условия для заемщиков, кредиторы несут определенные затраты, которые возмещаются за счет государства. Поэтому перед оформлением процедуры, следует уточнить, является ли конкретный банк участником программы государственной реструктуризации. На сегодняшний день 72 организации стали партнерами АИЖК .

К сведению: По официальным данным, программа государственной поддержки проблемных ипотечных кредитов действует до конца 2016 года, и, по мнению банковских экспертов, продлеваться она не будет. Поэтому не следует затягивать с обращением за помощью.

Данные ограничения не распространяются на многодетные семьи. Еще одним условием, обязательным для всех претендентов, является дата заключения ипотечного договора, с момента которой до реструктуризации должно пройти не менее одного года.

Важно: программа государственной поддержки не предусматривает взимания с заемщика комиссий или других плат за реструктуризацию. Данная услуга предоставляется бесплатно. Наличие просроченных платежей по кредиту или участие в реструктуризации ранее не является поводом для отказа в оформлении процедуры.

Порядок действий заемщикаУточнить все детали, можно позвонив бесплатно на «горячую линию» АИЖК по номеру: 8(800) 755 55 00, либо заполнив форму обратной связи на официальном сайте агентства .

В большинстве случаев, кредиторы идут навстречу заемщикам, попавшим в сложную финансовую ситуацию. Пересмотреть условия кредитного договора выгоднее, чем оплачивать судебные издержки. Заручившись поддержкой государства, добиться реструктуризации значительно проще, но и без нее можно ощутимо снизить долговую нагрузку, хоть и временно.

Отзывы заемщиков о реструктуризации в СбербанкеОтзывы на данную тему весьма разнообразны. Многие заемщики недовольны манерой общения сотрудников Сбербанка и неуважительным отношением к клиентам, однако большинство должников добивается пересмотра условий по ипотечному договору.

Положительный отзыв из Башкортостана :

В связи тем, что доходы нашей семьи значительно снизились, 2 месяца назад обратились за реструктуризацией ипотечного кредита в управление по работе с просроченной задолженностью Башкирского отделения Сбербанка № 8598. Консультацию и всю дальнейшую работу с нами вела Э.Д. в итоге все получилось быстро и квалифицированно, и вот в июне мы получили положительный ответ.

Хотим выразить огромную благодарность сотруднице Сбербанка С-вой Э.Д. за вежливое, уважительное, внимательное отношение к своим клиентам! Просим руководство банка поощрить за профессионализм и уважительное отношение к клиентам С-ву Э.Д. такие сотрудники как она, повышают имидж компании и общие впечатления. Спасибо большое Сбербанку и Эльвире Димовне! Удачи и успехов во всем! С наилучшими пожеланиями, С-на Лиана

Благодарный отзыв из города Серпухова:

Доброго времени суток. Хочу выразить благодарность сотруднику банка Сбербанк России, находящемуся по адресу г. Серпухов Московское шоссе, 38. К-ну Андрею за помощь в проведении реструктуризации нашего ипотечного кредита. В апреле обратилась в данное отделение Сбербанка России за получением информации по вопросу реструктуризации. Мной была получена подробная информация от К-на А.,а в дальнейшем последовали и четкие действия данного сотрудника. В результате, в том числе и такого сотрудничества, одобрена реструктуризация! Спасибо Вам! Прошу руководство банка обратить должное внимание на вашего сотрудника. С уважением, ваш клиент Ж-ва О.А.

Отрицательных отзывов тоже немало. Недовольные заемщики жалуются на некомпетентность сотрудников банков и АИЖК. Несмотря на то, что программа господдержки стартовала еще в 2015 году, на 10/02/2016 года было реструктурировано 25 рублевых и 5 валютных ипотечных кредитов, по словам А. Плутника (генерального директора АИЖК).

Должники в свою очередь заявляют о массовых отказах в банках принимать документы и чрезмерно длительное рассмотрение (более трех месяцев). Однако не стоит отчаиваться и «обрастать долгами». Найти выход из затруднительной ситуации иногда непросто, но он всегда есть!

Отзыв на видеоЛичный опыт заемщиков из Санкт-Петербурга.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Вопрос – как можно снизить текущий процент по ипотечному заему, оформленному в Сбербанке – интересует практически каждого заемщика, ведь это позволяет уменьшить ежемесячную кредитную нагрузку и общую переплату по ипотеке.

Если вы только готовитесь брать жилищный кредит, то вам помогут следующие советы.

При уже оформленном договоре ипотеки вам понадобятся следующие рекомендации.

На данный момент снижения ставок по ипотечным займам в банках не ожидается, но вы уже может выбрать один из предложенных вариантов того, как понизить ставку по жилищному кредиту в Сбербанке.

Взятие недвижимости в ипотеку – серьезное решение для любой семьи и отдельного гражданина. Приходится связывать себя обязательствами перед банком на долгие годы. Экономическая ситуация в стране не всегда стабильна. Особенно обидно, когда процентная ставка по ипотеке снижается через какое-то время, а заемщик продолжает платить те проценты, которые были установлены ранее. Предусмотрено ли снижение ставок по ипотеке в Сбербанке? Какие еще условия позволяют понизить выплаты?

Основные способы: переченьВ 2015 году Сбербанк снижает ставки по ипотеке. Устанавливается фиксированный процент – 13,45. Начинают действовать специальные программы. Одна из них предполагает помощь государства (ставка 11,4% ). Другая предусмотрена для молодых семей с привлекательными условиями.

Для получения сниженных ставок, можно воспользоваться одним из следующих предложений:

Теперь подробнее о каждом способе, как уменьшить процент по ипотеке в Сбербанке.

Рефинансирование ипотекиВ Сбербанке специально не предусмотрено рефинансирование собственных кредитов, но сделать это возможно. Клиенту выгоднее заниматься рефинансированием именно в том банке, где он брал кредит. Ведь не придется заново оценивать жилье, оформлять документы, страховку и прочее. Можно сэкономить круглую сумму, а при этом не потратить ни копейки.

Рейтинг выгодных предложений

Если в другом банке процентная ставка значительно ниже, чем в Сбербанке, тогда есть возможность получить выгоду от операции. Затраты на оформление будут такими же, как и при получении новой ипотеки. Следует просчитать выгоду при рефинансировании ипотеки в другом банке.

Иногда получается сэкономить круглую сумму, даже если ставки отличаются на 1%. Может получиться сумма, равная примерно 240 тысячам с 2 миллионов по ипотеке.

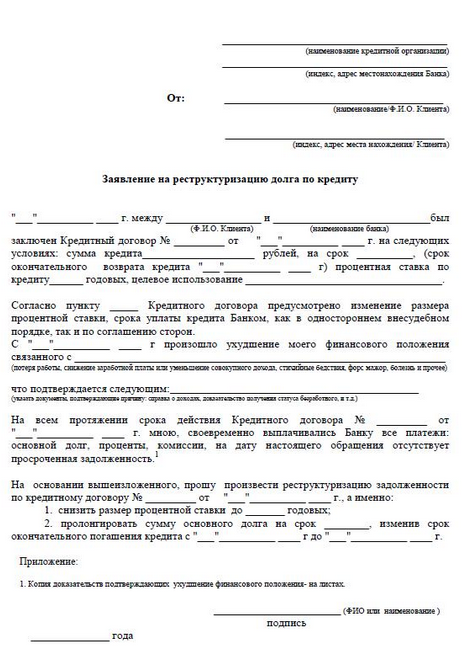

РеструктуризацияКак снизить процент по ипотеке в Сбербанке с помощью реструктуризации? Очень просто. Надо подать заявку на изменение параметров и условий по займу. Если уменьшить срок, то процентная ставка уменьшится. Но тогда ежемесячный платеж возрастет. Этот путь подойдет той семье, чьи ежемесячные доходы возросли.

Для примера возьмем 4 миллиона рублей на 15 лет. Ставки менять нельзя, т.к. они фиксированные, о чем прописано в договоре. Но можно повысить сумму регулярных платежей. Даже если платить каждый месяц всего на 500 рублей больше, можно сэкономить приличную сумму.

Для реструктуризации суммы по ипотеке необходимо явиться в отделение банка и написать заявление. Сотрудник банка потребует документы, подтверждающие увеличение ежемесячного дохода. Это могут быть: справка 2-НДФЛ, постановления о повышения в должности, справка о получении пенсии, выписки со счетов и прочее.

Изменение договора в части обеспечения обязательствКак снизить ставку по ипотеке с помощью изменения обеспечения обязательств? Можно это сделать одним или несколькими, из следующих способов:

Банку важно уменьшить все возможные риски. Поэтому при предоставлении дополнительных гарантии, он готов пойти на снижение ставок по ипотеке.

Есть одно но для совершения вышеприведенного действия: в договоре должен быть пункт, который позволяет менять условия заимствования. В этом случае можно воспользоваться этим правом беспрепятственно в любое время.

Частичное досрочное погашение долгаЧастично досрочное погашение позволяет снизить ставки. Излишки средств можно направить на уменьшение срока или на снижение суммы ежемесячного платежа. Первый вариант выгоднее, так как будет уменьшаться основной долг, а не проценты. Чтобы понять этот принцип достаточно посмотреть в платежный график по ипотеке.

Как снизить ставку по ипотеке с помощью государственных программНовоиспеченные родители могут существенно снизить свои затраты по ипотеке. Для этого они должны принести в банк справку 2-НДФЛ — этот документ нужен для подтверждения доходов. Некоторые банки просят заполнить свои формы. Сбербанк разрешает своим клиентам пользоваться любым способом.

Рефинансирование после рождения детей можно произвести как в прежнем банке, так и обратившись в другое финансовое учреждение. Многодетные семьи, как правило, могут рассчитывать на особые условия кредитования.

Молодая семья – это ячейка общества, в которой один из супругов не старше 34 лет. Для такой категории граждан предусмотрена специальная государственная программа. Ее преимущества в следующем:

Материнский капитал — это еще одна форма материальной поддержки для семей. С помощью этих средств можно погасить часть ипотеки. Таким образом, можно снизить срок по ипотеке или ежемесячный платеж.

Если вопрос о том, как уменьшить процент по ипотеке в Сбербанке назрел в семье давно, то первое, что нужно, — это обратиться в то отделение, где был оформлен кредит. В случае отказа, возможен вариант обращения в суд или в другой банк для перекредитования.

По какой причине можно получить отказ в рефинансированииЧаще всего процедура по оформлению новой ипотеки не вызывает сложностей и противоречий. Но могут быть и исключения.

При обращении в новый банк для рефинансирования, клиента проверяют на платежеспособность. При этом не учитываются положительные кредитные истории в других банках. Проводится и проверка недвижимости для предоставления ее в залог. Не имеет значения, что она уже была сделана другим кредитором.

После проверок банк выносит свое решение. И оно необязательно положительное. В этом случае никто не будет возмещать затраты несостоявшегося заемщика. Эти потери будут составлять не больше 10 тысяч рублей. Сумма небольшая в масштабах ипотеки, но клиент должен учитывать этот риск.

План действий для рефинансирования ипотекиПервое, что надо сделать, — это обратиться к основному кредитору (банку) и написать заявление. Почти все ведущие банки предоставляют услугу рефинансирования, среди которых и Сбербанк. После рассмотрения заявления можно получить уменьшение срока выплат и объема выплат за каждый месяц. Дополнительно есть возможность получить и смену валюты.

Если клиент намерен произвести изменение действующего договора внутри одного банка, то ему лучше придерживаться такого плана:

В случае положительного ответа от банка, заемщик принимает новые условия в договоре. Это наиболее удобный вариант развития событий для должника.

Часто банк не идет на уступки и даже не старается объяснить свою причину. Тогда можно обратиться в другой банк или к брокеру для получения займа. Как правило, этот путь наиболее популярен, так как заемщик крайне редко встречает какие-либо препятствия.

Обращение в судБанк нарушил условия договора и повысил ставки или назначил комиссии без уведомления? Обращение в суд поможет решить эту проблему. Но при этом будут потрачены деньги на юриста. Надо учесть, что в банках работают юридически подкованные сотрудники. Они могут обосновать любое действие. Поэтому не стоит жалеть деньги на грамотного юриста.

Заемщик должен быть готов к тому, что процесс может занять не один месяц. Какие бы невыносимые условия кредита ни настали, прерывать их выполнение нельзя. Тогда клиент будет нарушителем договора и суд примет решение не в его пользу.

Интересное по теме:

Банк запускает специальное предложение с дополнительным снижением ставок в размере 0,5 п.п. в отдельных регионах России

Ярославль, 21 октября - АиФ-Ярославль.

С 18 октября 2016 года Сбербанк снижает ставки по всей линейке продуктов ипотечного кредитования. Снижение по продуктам «Приобретение готового жилья»* и «Приобретение строящегося жилья»** составит 0,5% и новый диапазон ставок составит от 12 до 13,5% годовых в рублях. Также процентная ставка снижена и по программе «Ипотека с государственной поддержкой».

Отдельные пониженные процентные ставки действуют для молодых семей.

К указанному выше снижению Сбербанк запускает специальное предложение с дополнительным снижением ставок в размере 0,5 п.п. в отдельных регионах России. На это предложение можно будет подать заявку с 18 октября по 31 декабря 2016 года.

Для специального предложения выбраны следующие территории: г. Москва, Московская область, г. Санкт-Петербург, Ленинградская область, Калининградская обл. Ростовская область, Татарстан, Челябинская область, Омская область, Новосибирская обл. Иркутская область, Республика Якутия, Чукотский АО, Магаданская область, Хабаровский край, Амурская область, Приморский край, Камчатский край, Сахалинская область.

Положительное решение по заявкам на ипотечные кредиты в Сбербанке действует в течение 60 календарных дней.

Ставки указаны с учетом оформления добровольного страхования жизни и здоровья. Более подробно с условиями ипотечного кредитования в Сбербанке можно ознакомиться на сайте в разделе «Кредит на жилье».

*Кредит «Приобретение готового жилья». Минимальный размер кредита – 300 тысяч рублей. Максимальный размер не должен превышать 80% договорной стоимости кредитуемого жилого помещения или 80% оценочной стоимости кредитуемого или иного оформляемого в залог жилого помещения. Валюта кредита – рубли РФ. Диапазон процентных ставок: 12-13,5% годовых.

Первоначальный взнос – от 20%. Срок кредитования – до 30 лет включительно. Комиссия за выдачу кредита отсутствует. Погашение - ежемесячными аннуитетными (равными) платежами. Возможны дополнительные расходы по оценке залогового имущества и страхованию объекта недвижимости. Подробную информацию можно получить в офисах Банка или на сайте банка www.sberbank.ru.

** Кредит «Приобретение строящегося жилья». Минимальный размер кредита – 300 тысяч рублей. Максимальный размер не должен превышать 80% договорной стоимости кредитуемого жилого помещения или 80% оценочной стоимости кредитуемого или иного оформляемого в залог жилого помещения. Валюта кредита – рубли РФ. Диапазон процентных ставок: 12-13,5% годовых.

Первоначальный взнос – от 20%. Срок кредитования – до 30 лет включительно. Комиссия за выдачу кредита отсутствует. Погашение - ежемесячными аннуитетными (равными) платежами. Возможны дополнительные расходы по оценке залогового имущества и страхованию объекта недвижимости. Подробную информацию можно получить в офисах Банка или на сайте банка www.sberbank.ru.

Реклама. Генеральная лицензия Банка России на осуществление банковских операций 1481.