Категория: Бланки/Образцы

С 3 октября выдавать аванс и зарплату надо строго по новым правилам. Крайний срок для выплаты зарплаты – 15-е число следующего месяца. Между зарплатой и авансом должно пройти не более 15 дней. Изменения внес Федеральный закон от 3 июля 2016 г. № 272-ФЗ.

Н апример, если вы платите аванс 20-го числа, тогда зарплату надо выдавать 5-го числа следующего месяца. Если аванс 25-го, тогда срок для зарплаты – не позднее 10-го. За нарушение сроков выплаты компании грозит штраф в размере 50 000 руб. (ст. 5.27 КоАП РФ).

Обязательно загляните в трудовые договоры. Если день зарплаты в них прописан неверно, надо внести изменения. Для этого заключите дополнительные соглашения (ст. 72 ТК РФ) по образцу. Это защитит не только от штрафа, но и от необходимости платить повышенные проценты за позднюю зарплату.

Упростит работу по расчету зарплаты и других выплат работникам Программа Главбух: зарплата и кадры. Достаточно задать сроки выплаты зарплаты и аванса в настройках программы один раз и сервис сам будет начислять зарплату, аванс и готовить документы для выплаты. НДФЛ и взносы Программа Главбух тоже рассчитает. Получите бесплатный доступ на 2 месяца и проверьте сами, как все работает.

Важно! НДФЛ с аванса не удерживают, если только он не приходится на последний день месяца. С зарплаты налог перечисляют не позже следующего дня.

При перечислении НДФЛ не забудьте проверить корректность заполнения поля 107. Налоговики стали сверять уплаченный налог с данными в 6-НДФЛ.

Поле 107 «Налоговый период» платежки по НДФЛ теперь можно без риска заполнять двумя способами.

1. Указать дату, когда компания должна заплатить НДФЛ – «31.08.2016».

2. Поставить месяц, в котором у сотрудника возник доход – «МС.08.2016».

Но, как мы выяснили, представители Минфина, ФНС и банков считают, что ставить точную дату в платежке по НДФЛ не обязательно. Достаточно указать месяц и год.

Чтобы вам было удобнее ориентироваться в новых правилах, мы составили таблицу по изменениям и наглядно показали, какие поправки выгодны компаниям, а какие никак не отразятся на вашей работе.

КБК по НДС на пени 2016 для юридического лица остаются неизменными, главное своевременно формировать отчетную документацию. А более подробно раскроем тему в этой статье, максимально выделив только наиважнейшую информацию.

Классификационные бюджетные коды непременно надо уточнять при заполнении квартальной отчетности и банковской платежки. Между прочим, классификационные бюджетные коды помогут в сложившейся обстановке, когда налоговая служба требует уплату штрафных санкций или пени из-за несоблюдения законодательно регламентированных норм.

К слову, общая информация о кодах, которую юридические лица обязуются указывать при декларировании налога и в банковской платежке. Более подробную расшифровку по КБК можно получить, обратившись к указаниям Министерства финансов №65н/01.07.13.

Выбирать классификационный бюджетный код нужно согласно совершенной операции, за счет которой и образовался налог. КБК регистрируется в банковской платежке в выделенной для него 104 строки. Для НДС предназначены 3 классификационных бюджетных кода. При совершении операции, которая привела к появлению налога, необходимо соответственно зафиксировать данные.

Что нужно знать о КБККлассификационные бюджетные коды выступают связующим звеном с бюджетом. КБК является отражением многих элементов, которые пришлось бы расписывать долго и нудно, если бы не наличие чисел, ответственные за определенное действие.

Составляющей частью кода является наличие 20 цифр, которые имеют внутреннее функциональное делением. Цифры классификационного бюджетного кода выступают распространиелями данных, отрегулированные законодательно.

Применение КБК позволяет быстро распределять налоги и отчетную документацию по их целевому назначению согласно контролирующему органу.

Значение чисел в КБКПервые 3 цифры кода — носители информации об распорядителе платежа. Код для налоговых сборов 182. Следующая цифра означает приход: 1 — налог, 2 — безвозмездный взнос и т.д. Продолжение за 2 цифрами, указывающие на доход, за который отчитывается плательщик налога: 01 отражает прибыль и налог с дохода физических лиц, 06 — показатель налога на имущество, 08 — гос.пошлина и т.д. Последующие 5 цифр отражают статьи и их подразделения по притоку в бюджет.

Уровень бюджета отражен в 12 и 13 цифрах: 01 — государственная казна, 02 — казна субъекта страны, 03- автономная казна и т.д. Последующие 4 цифры указывают на цель платежа: налоги и сборы — 1000, пени — 2100, штрафные санкции — 3000.

Заключительные 3 цифры кода бюджетной классификации означают хозяйственную деятельность: 110 — прибыль по налогам, 160 — начисления на соц.потребности и т.д.

Классификационные бюджетные коды по НДС 2016182 1 03 01000 01 1000 110 — оплата НДС за осуществление деятельности в рамках державы

182 1 04 01000 01 1000 110 — налог на импорт продукции из зоны Таможенного Союза.

153 1 04 01000 01 1000 110 — оплата НДС за импорт продукции из стран, не имеющих отношение к Таможенному союзу

Приведен пример дешифрации по оплате НДС за осуществление деятельности в рамках державы, где:

Примите во внимание, что декларирование налога подается исключительно в электронном виде. Старайтесь не допустить ошибок во избежание наказания от контролирующего органа.

Ошибка в классификационном бюджетном коде по НДСДля прохождения контроля декларации в ФНС и верного исполнения банком выписанного платежного поручения, бухгалтеру следует верно отразить классификационные бюджетные коды по НДС. При условии допущения ошибки при записи кода бухгалтеру придется исключить ошибку. Причем в лучшем случае нужно успеть до того, как налоговый инспектор начислит юридическому лицу пеню.

Оплошность в проделанной работе можно устранить с помощью заявления с уточнении данных платежного поручения. Оправлять это заявление необходимо в ФНС. Полагаясь на данное заявление налоговый инспектор зачислит уплату налога ( налога). Из этого следует, что пеня, если таковая была уже начислена, аннулируется.

КБК по НДС остаются состоянием на сегодняшний день остаются постоянными и неизменными. Совершение ошибки не будет для юридического лица неразрешимой проблемой, но лучше быть внимательнее, чтоб после подачи отчетности не кусать локти от переживаний.

Подводя итог становится понятной задача классификационных бюджетных кодов в процессе обложения налогами. Бухгалтеру следует быть сосредоточенным и тогда сумма платежа по налогу и классификационные коды несомненно будут зачислены гос.структурами по признаку их целевого назначения. Разработка классификационных бюджетных кодов явно упрощает учет, а их неправильное применение лежит на плечах работники предприятия.

Георгий Егоров (Москва)

Георгий Егоров (Москва)Айрат Дмитриев

1) назначении платежа пишите в ФФОМС. 2) Да поделили на солидарную и индивидуальную,надо разделять. 3) проценты в ПФР- 16-страховая.:6 -накопительная.

Оксана Полякова

Взносы по страх.части хоть и поделили, но в платежках не было указаний делить. На 2012 год основные тарифы страховых взносов - с облагаемых доходов в пределах 512 тыс. рублей: ПФР ФФОМС 22% 5,1% на выплату страховой части пенсии: для лиц.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Демид Алексеев (Москва)

Демид Алексеев (Москва)Айрат Дмитриев

ГУВД Санкт-Петербурга и Ленинградской области, полагаю? КПП: 784201001 Статус должен быть Ваш: Если решение вынесено в отношении организации, то организации - 01 Если в отношении должностного лица, то физического лица - 13 Образцом.

Оксана Полякова

у вас не полные реквизиты, нет названия организации, я бы не рискнула перечислять деньки по этим сведениям В интернете есть несколько баз. Причем бесплатных или частично открытых бесплатно. /// База Контура(kontur.ru) Регистрация и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

КБК для уплаты пени по НДС на 2016 год

Отправить на почту

КБК для уплаты НДС для юридических лиц в 2016 году

Приложение 1 содержит перечень видов доходов и кодов аналитической группы. Находим в нем код, соответствующий выбранному налогу: 00010301000010000110. С помощью приложения 7 определяем администратора дохода — это федеральная налоговая служба, код 182. Из приложения 11 выясняем, что сумма платежа по НДС имеет код 1000 на месте 14–17 разрядов, а сумма, например, пени — код 2100. Код ФНС, согласно подразделу «Общие положения» раздела II «Классификация доходов», должен стоять на первом месте. Таким образом, получим искомый КБК — 182 1 03 01000 01 1000 110.

КБК для уплаты пени и штрафов по НДС в 2016 году

КБК по НДС в 2016 году для юридических лиц

Какой код пишут в платежке юридические лица

Как заполнить платежку по НДС на пени

КБК по НДС в 2016 году для ИП

© 2011–2016 ООО «Актион бухгалтерия» Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Коды КБК на 2016 год

КБК применяются при уплате налоговых платежей в 2016 году. В 2016 году в 14-17 разрядах КБК в зависимости от того, что уплачивается, проставляется следующий код:

для налогов – 1000; для пеней — 2100; для процентов по отсрочке – 2200; для штрафов — 3000. В данной таблице представлены коды бюджетной классификации, которые администрирует Федеральная налоговая служба, Пенсионный фонд РФ и Фонд социального страхования. Наиболее важные КБК на 2016 год выделены жирным шрифтом. Полный перечень кодов, администрируемых налоговой службой приведен в Приложении к Приказу ФНС России от 05.12.2013 №ММВ-7-1/544@ Скачать в формате .doc

Коды бюджетной классификации (КБК) по налогам и взносам на 2016 год. Таблица КБК

Федеральная налоговая служба РФ 182 1 01 01011 01 1000 110 Налог на прибыль организаций, зачисляемых в федеральные бюджеты 182 1 01 01012 02 1000 110 Налог на прибыль организаций, зачисляемых в бюджеты субъектов Российскай федерации Коды КБК НДФЛ 2016 год – ФНС РФ.

КБК на 2016 год

Коды бюджетной классификации (КБК на 2016 год) необходимо указывать в платежных поручениях на уплатуистраховых взносов, налогов, Сборов и акцизов. Так же коды бюджетной классификации (КБК) необходимы для предоставления отчетности. Все необходимые КБК (КБК по УСН, КБК по НДФЛ, КБК НДС, КБК налога на прибыль, КБК в ПФР, КБК в ФСС и др.)тна 2016 год указаны в таблице.

КБК 2016. Пенсионные взносы

Наименование платежа КБК для

взносов КБК для

штрафов КБК по страховым взносам на 2016 за работников

Страховые взносы на пенсионное страхование в ПФР за работников в пределах установленной предельной величины базы на 2016 год

Страховые взносы на пенсионное страхование в ПФР за работников свыше установленной предельной величины базы на 2016 год

Страховые взносы в бюджет ФФОМС за работников

Страховые взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников

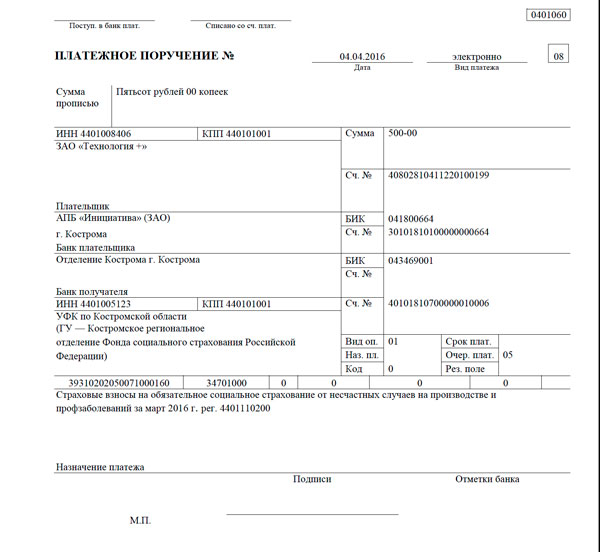

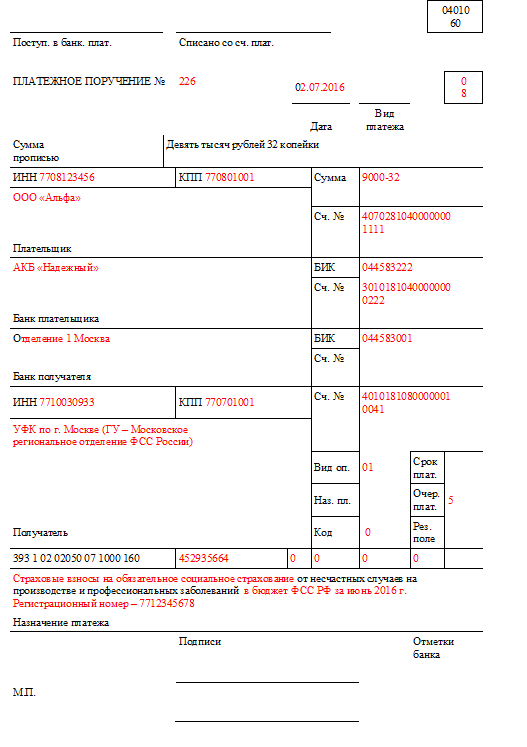

Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников

Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 1

Страховые взносы в ПФР по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, по списку 2

КБК по страховым взносам на 2016 год ИП за себя

Страховые взносы на пенсионного страхование ИП за себя в фиксированном размере (исходя из МРОТ)

Страховые взносы на пенсионного страхование ИП за себя с доходов, превышающих 300 000 руб.

Страховые взносы на медицинское страхование ИП за себя в фиксированном размере (исходя из МРОТ)

Акцизы на этиловый спирт из пищевого сырья (за искл.

ч. с ДИВИДЕНДОВ), за исключением доходов, в отношении которых исчисление и уплата осуществляются в соответствии со статьями227,227.1и228НК РФ

Налог на доходыПРЕДПРИНИМАТЕЛЕЙ, нотариусов, занимающихся частной практикой, адвокатов,учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии состатьей 227НК РФ

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии состатьей 228НК РФ

Налог на доходы физических лиц в виде фиксированныхАВАНСОВЫХ платежейс доходов, полученных физическими лицами, являющимися ИНОСТРАННЫМИгражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии состатьей 227.1НК РФ

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ

Налог на добавленную стоимость на товары, ввозимые на территорию РФ

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России)

Страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в Пенсионный фонд РФ

Страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии (за расчетные периоды с 2002 года по 2009 год включительно)

Страховые взносы на обязательное пенсионное страхование в РФ, зачисляемые в Пенсионный фонд РФ на выплату накопительной части трудовой пенсии (за расчетные периоды с 2002 года по 2009 год включительно)

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателя в пользу застрахованных лиц, уплачивающих дополнительные страховые взносы на накопительную часть трудовой пенсии, зачисляемые в Пенсионный фонд РФ

Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в Пенсионный фонд Российской Федерации на выплату доплат к пенсии

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату страховой части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в Пенсионный фонд Российской Федерации на выплату накопительной части трудовой пенсии (за расчетные периоды, истекшие до 1 января 2013 года)

Страховые взносы по ДОПОЛНИТЕЛЬНОМУ тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п.

392 1 02 02140 06 1200 160 392 1 02 02140 06 2100 160 392 1 02 02140 06 3200 160 Страховые взносы на медицинское страхование ИП за себя в фиксированном размере (исходя из МРОТ) 392 1 02 02103 08 1011 160 392 1 02 02103 08 2011 160 392 1 02 02103 08 3011 160

КБК на 2016 год по НДС

КБК на 2016 год по акцизам

Наименование платежа КБК для

штрафов Акцизы на этиловый спирт из пищевого сырья (за искл. дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории России 182 1 03 02011 01 1000 110 182 1 03 02011 01 2100 110 182 1 03 02011 01 3000 110 Акцизы на этиловый спирт из непищевого сырья, производимый на территории России 182 1 03 02012 01 1000 110 182 1 03 02012 01 2100 110 182 1 03 02012 01 3000 110 Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории России 182 1 03 02013 01 1000 110 182 1 03 02013 01 2100 110 182 1 03 02013 01 3000 110 Акцизы на спиртосодержащую продукцию, производимую на территории России 182 1 03 02020 01 1000 110 182 1 03 02020 01 2100 110 182 1 03 02020 01 3000 110 Акцизы на табачную продукцию, производимую на территории России 182 1 03 02030 01 1000 110 182 1 03 02030 01 2100 110 182 1 03 02030 01 3000 110 Акцизы на автомобильный бензин, производимый на территории России 182 1 03 02041 01 1000 110 182 1 03 02041 01 2100 110 182 1 03 02041 01 3000 110 Акцизы на прямогонный бензин, производимый на территории России 182 1 03 02042 01 1000 110 182 1 03 02042 01 2100 110 182 1 03 02042 01 3000 110 Акцизы на автомобили легковые и мотоциклы, производимые на территории России 182 1 03 02060 01 1000 110 182 1 03 02060 01 2100 110 182 1 03 02060 01 3000 110 Акцизы на дизельное топливо, производимое на территории России 182 1 03 02070 01 1000 110 182 1 03 02070 01 2100 110 182 1 03 02070 01 3000 110 Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории России 182 1 03 02080 01 1000 110 182 1 03 02080 01 2100 110 182 1 03 02080 01 3000 110 Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, производимые на территории России 182 1 03 02090 01 1000 110 182 1 03 02090 01 2100 110 182 1 03 02090 01 3000 110 Акцизы на пиво, производимое на территории России 182 1 03 02100 01 1000 110 182 1 03 02100 01 2100 110 182 1 03 02100 01 3000 110 Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России 182 1 03 02110 01 1000 110 182 1 03 02110 01 2100 110 182 1 03 02110 01 3000 110 Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России 182 1 03 02130 01 1000 110 182 1 03 02130 01 2100 110 182 1 03 02130 01 3000 110 Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России 182 1 04 02110 01 1000 110 182 1 04 02110 01 2100 110 182 1 04 02110 01 3000 110 Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России 182 1 03 02210 01 1000 110 182 1 03 02210 01 2100 110 182 1 03 02210 01 3000 110

КБК на 2016 год по НДФЛ

Наименование платежа КБК для

штрафов НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 Налогового кодекса РФ 182 1 01 02010 01 1000 110 182 1 01 02010 01 2100 110 182 1 01 02010 01 3000 110 НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве:

– других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса РФ 182 1 01 02020 01 1000 110 182 1 01 02020 01 2100 110 182 1 01 02020 01 3000 110 НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 Налогового кодекса РФ 182 1 01 02030 01 1000 110 182 1 01 02030 01 2100 110 182 1 01 02030 01 3000 110 НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со статьей 227.1 Налогового кодекса РФ 182 1 01 02040 01 1000 110 182 1 01 02040 01 2100 110 182 1 01 02040 01 3000 110

КБК на 2016 год по налогу на прибыль

Наименование платежа КБК для

штрафов Налог на прибыль, зачисляемый в федеральный бюджет 182 1 01 01011 01 1000 110 182 1 01 01011 01 2100 110 182 1 01 01011 01 3000 110 Налог на прибыль, зачисляемый в бюджеты субъектов РФ 182 1 01 01012 02 1000 110 182 1 01 01012 02 2100 110 182 1 01 01012 02 3000 110 Налог на прибыль при выполнении соглашений о разделе продукции, заключенных до вступления в силу Закона от 30 декабря 1995 г.

КБК НДС 2016 для юридических лиц

Где в платежке указывают КБК НДС

Какие КБК по НДС действуют в 2016 году

Налог КБК для перечисления НДС КБК для перечисления пени по НДС КБК для перечисления штрафа по НДС Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России 182 1 03 01000 01 1000 110 182 1 03 01000 01 2100 110 182 1 03 01000 01 3000 110 Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации (из Республик Беларусь и Казахстан) 182 1 04 01000 01 1000 110 182 1 04 01000 01 2100 110 182 1 04 01000 01 3000 110 Налог на добавленную стоимость на товары, ввозимые на территорию России (администратор платежей – ФТС России) 153 1 04 01000 01 1000 110 153 1 04 01000 01 2100 110 153 1 04 01000 01 3000 110

Что делать, если КБК по НДС в платежном поручении указан неверно

Статья по НДС для бухгалтера:

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены.

Налог на прибыль организаций, зачисляемый в бюджеты бюджетной системы РФ по соответствующим ставкам

Налог на прибыль организаций, зачисляемый в федеральный бюджет

Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями

Налог на прибыль организаций с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями

Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам

КБК для перечисления налога (сбора, др. обязательного платежа)

КБК для перечисления пени по налогу (сбору, др. обязательному платежу)

КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу)

НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ

НДФЛ с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 НК РФ

НДФЛ с доходов, полученных физическими лицами в соответствии со статьей 228 НК РФ

НДФЛ в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 227.1 НК РФ

КБК 2016 — Взносы в Пенсионный фонд

КБК для перечисления налога (сбора, др.