Категория: Бланки/Образцы

Налоговая декларация по единому социальному налогу (Декларация ЕСН) представляется индивидуальными предпринимателями, в том числе главами крестьянских (фермерских) хозяйств, адвокатами, нотариусами, занимающимися частной практикой. Код формы по КНД 1151063.

Декларация ЕСН утверждена приказом Минфина от 17 декабря 2007 г. N 132н, зарегистрирована в Минюсте РФ 21 января 2008 г. N 10926.

Декларация представляется налогоплательщиками в налоговый орган по месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики в пятидневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представляют в налоговый орган Декларацию за период с начала налогового периода по день подачи указанного заявления включительно.

В случае прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, налогоплательщики в двенадцатидневный срок со дня принятия соответствующего решения уполномоченным органом представляют в налоговый орган Декларацию за период с начала налогового периода по день прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, включительно.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения. При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Форма Декларации заполняется шариковой или перьевой ручкой с чернилами черного либо синего цвета. Возможна распечатка Декларации, заполненной в машинописном виде.

При заполнении формы Декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных формой Декларации, в строке и соответствующей графе ставится прочерк. Все значения денежных показателей отражаются в полных рублях. Значения денежных показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись налогоплательщика под исправлением, с указанием даты исправления.

Не допускается исправление ошибок с помощью корректирующего или аналогичного средства.

В верхней части каждой страницы формы Декларации указывается идентификационный номер налогоплательщика.

Достоверность и полнота сведений, указанных в Декларации, подтверждаются налогоплательщиками в нижней части титульного листа, а также каждого Раздела формы Декларации в соответствии с пунктом 3 Раздела II настоящего Порядка.

Титульный лист, Разделы 1, 2 формы Декларации заполняются и представляются всеми налогоплательщиками.

Налоговая декларация по единому социальному налогу (Декларация ЕСН) представляется индивидуальными предпринимателями, том числе главами крестьянских (фермерских) хозяйств, адвокатами, нотариусами, занимающимися частной практикой. Код формы по КНД 1151063.

Декларация ЕСН утверждена приказом Минфина от 17 декабря 2007 г. N 132н, зарегистрирована в Минюсте РФ 21 января 2008 г. N 10926.

Декларация представляется налогоплательщиками в налоговый орган по месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В случае прекращения деятельности в качестве индивидуального предпринимателя до конца налогового периода налогоплательщики в пятидневный срок со дня подачи в регистрирующий орган заявления о прекращении указанной деятельности представляют в налоговый орган Декларацию за период с начала налогового периода по день подачи указанного заявления включительно.

В случае прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, налогоплательщики в двенадцатидневный срок со дня принятия соответствующего решения уполномоченным органом представляют в налоговый орган Декларацию за период с начала налогового периода по день прекращения либо приостановления статуса адвоката, прекращения полномочий нотариуса, занимающегося частной практикой, включительно.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в иде почтового отправления с описью вложения. При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

"Финансовая газета", 2013, N 27

Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, самостоятельно исчисляют и уплачивают в бюджет налог на доходы физических лиц исходя из сумм доходов, полученных от такой деятельности. Об особенностях исчисления и уплаты НДФЛ указанными лицами пойдет речь в настоящей статье.

Перед тем, как рассмотреть порядок исчисления и уплаты налога на доходы физических лиц лицами, занимающимися частной практикой, необходимо определить, кто входит в число указанных лиц. Ими являются частные нотариусы, адвокаты, учредившие адвокатский кабинет, другие лица, имеющие право вести частную деятельность без регистрации в качестве индивидуального предпринимателя. Нотариус, занимающийся частной практикой, согласно ст. 8 Основ законодательства Российской Федерации о нотариате от 11.02.1993 N 4462-1 (далее - Основы законодательства о нотариате), вправе иметь контору, открывать в любом банке расчетный и другие счета, в том числе валютный, иметь имущественные и личные неимущественные права и обязанности, нанимать и увольнять работников, распоряжаться поступившим доходом, выступать в суде, арбитражном суде от своего имени и совершать другие действия в соответствии с законодательством Российской Федерации и субъектов Российской Федерации.

Нотариус пользуется услугами системы государственного социального обеспечения, медицинского и социального страхования в порядке, установленном законодательством Российской Федерации.

Адвокат, принявший решение осуществлять адвокатскую деятельность индивидуально, учреждает адвокатский кабинет (п. 1 ст. 21 Федерального закона от 31.05.2002 N 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации") (далее - Федеральный закон N 63-ФЗ). Адвокатский кабинет не является юридическим лицом (п. 3 ст. 21 Федерального закона N 63-ФЗ). Адвокат, учредивший адвокатский кабинет, открывает счета в банках в соответствии с законодательством, имеет печать, штампы и бланки с адресом и наименованием адвокатского кабинета, содержащим указание на субъект Российской Федерации, на территории которого учрежден адвокатский кабинет. Адвокат вправе использовать для размещения адвокатского кабинета жилые помещения, занимаемые адвокатом и членами его семьи по договору найма, с согласия наймодателя и всех совершеннолетних лиц, проживающих совместно с адвокатом (п. 6 ст. 21 Федерального закона N 63-ФЗ).

Адвокатская деятельность осуществляется на основе соглашения между адвокатом и доверителем (п. 1 ст. 25 Федерального закона N 63-ФЗ). Соглашение представляет собой гражданско-правовой договор, заключаемый в простой письменной форме между доверителем и адвокатом (адвокатами), на оказание юридической помощи самому доверителю или назначенному им лицу (п. 2 ст. 25 Федерального закона N 63-ФЗ). Одним из существенных условий соглашения является выплата доверителем вознаграждения за оказываемую юридическую помощь либо указание на то, что юридическая помощь оказывается доверителю бесплатно в соответствии с Федеральным законом от 21.11.2011 N 324-ФЗ "О бесплатной юридической помощи в Российской Федерации". Арбитражным управляющим согласно п. 1 ст. 20 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" (далее - Федеральный закон N 127-ФЗ) признается гражданин Российской Федерации, являющийся членом одной из саморегулируемых организаций арбитражных управляющих.

Арбитражный управляющий - субъект профессиональной деятельности и осуществляет регулируемую Федеральным законом N 127-ФЗ профессиональную деятельность, занимаясь частной практикой. В абз. 5 п. 1 ст. 20.3 Федерального закона N 127-ФЗ закреплено право арбитражного управляющего на получение вознаграждения за период осуществления им своих полномочий. Пунктами 1, 3 ст. 20.6 Федерального закона N 127-ФЗ определено, что арбитражный управляющий имеет право на вознаграждение в деле о банкротстве, при этом сумма вознаграждения состоит из фиксированной суммы и процентов от балансовой стоимости активов должника. Вознаграждение в деле о банкротстве выплачивается арбитражному управляющему за счет средств должника, если иное не предусмотрено Федеральным законом N 127-ФЗ (п. 2 ст. 20.6 Федерального закона N 127-ФЗ). В Письмах Минфина России от 06.04.2012 N 03-04-09/8-34, ФНС России от 26.03.2012 N ЕД-4-3/4964@ "О налогообложении доходов арбитражных управляющих с 01.01.2011" указано, что поскольку в соответствии со вступившей в действие с 1 января 2011 г. редакцией ст. 20 Федерального закона N 127-ФЗ арбитражные управляющие признаются субъектами профессиональной деятельности, занимающимися частной практикой, то начиная с 2011 г. доходы арбитражных управляющих, полученные от частной практики, осуществляемой в соответствии с Федеральным законом N 127-ФЗ, подлежат обложению НДФЛ согласно гл. 23 НК РФ. Аналогичная позиция изложена в Письмах Минфина России от 26.08.2011 N 03-11-10/50, от 19.05.2011 N 03-04-05/8-359, ФНС России от 17.01.2012 N ЕД-3-3/80@, от 10.06.2011 N ЕД-4-3/9304@. Согласно пп. 2 п. 1 ст. 227 НК РФ нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, производят исчисление и уплату НДФЛ по суммам доходов, полученных от осуществления такой деятельности.

Источником финансирования деятельности нотариуса, занимающегося частной практикой, являются денежные средства, полученные им за совершение нотариальных действий и оказание услуг правового и технического характера, другие финансовые поступления, не противоречащие законодательству Российской Федерации (ст. 23 Основ законодательства о нотариате).

Денежные средства, полученные нотариусом, занимающимся частной практикой, после уплаты налогов, других обязательных платежей поступают в собственность нотариуса.

При осуществлении нотариальной деятельности, для которой законодательством Российской Федерации не предусмотрена обязательная нотариальная форма, нотариус, занимающийся частной практикой, взимает нотариальный тариф в размере, соответствующем размеру государственной пошлины, предусмотренной за совершение аналогичных действий в государственной нотариальной конторе, и с учетом особенностей, определенных законодательством Российской Федерации о налогах и сборах (ст. 22 Основ законодательства о нотариате). Размер нотариального тарифа устанавливается в соответствии с требованиями ст. 22.1 Основ законодательства о нотариате.

Размеры государственной пошлины за совершение нотариальных действий предусмотрены ст. 333.24 гл. 25.3 "Государственная пошлина" НК РФ.

Налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ (п. 2 ст. 227 НК РФ).

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по налогу, фактически уплаченных в соответствующий бюджет (п. 3 ст. 227 НК РФ). При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу (п. 4 ст. 227 НК РФ).

Налогоплательщики обязаны представить в налоговый орган по месту своего учета налоговую декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 5 ст. 227 НК РФ). Налоговая декларация по форме 3-НДФЛ утверждена Приказом ФНС России от 10.11.2011 N ММВ-7-3/760@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)".

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 6 ст. 227 НК РФ).

В случае появления в течение года у налогоплательщиков доходов, полученных от занятия частной практикой, налогоплательщики обязаны представить в налоговый орган налоговую декларацию по форме 4-НДФЛ, утвержденной Приказом ФНС России от 27.12.2010 N ММВ-7-3/768@ "Об утверждении формы налоговой декларации о предполагаемом доходе физического лица (форма 4-НДФЛ), Порядка ее заполнения и формата налоговой декларации о предполагаемом доходе физического лица (форма 4-НДФЛ)" с указанием суммы предполагаемого дохода от указанной деятельности в текущем налоговом периоде (п. 7 ст. 227 НК РФ). Таким образом, обязанность налогоплательщика представить декларацию по форме 4-НДФЛ связана с появлением у него в этот период доходов, полученных от осуществления деятельности. Следовательно, если налогоплательщик не получал доходов от своей деятельности, то представлять указанную декларацию в налоговые органы он не обязан. Аналогичный вывод сделан арбитрами в Постановлениях ФАС Северо-Западного округа от 26.10.2010 N А66-3075/2010, от 17.05.2006 N А26-9328/2005-28. Однако в Письме УФНС России по г. Москве от 02.09.2011 N 20-14/2/085308@ разъясняется, что НК РФ не предусматривает освобождения от представления налоговой декларации налогоплательщика, не осуществляющего предпринимательскую деятельность в соответствующем налоговом периоде.

Налоговая декларация представляется в 5-дневный срок по истечении месяца со дня появления таких доходов. При этом сумма дохода, предполагаемого к получению, рассчитывается налогоплательщиком самостоятельно.

Расчет сумм авансовых платежей на текущий налоговый период производится налоговым органом на основании суммы предполагаемого дохода, указанного в налоговой декларации, или суммы фактически полученного дохода от указанных видов деятельности за предыдущий налоговый период с учетом налоговых вычетов, предусмотренных ст. ст. 218, 221 НК РФ (п. 8 ст. 227 НК РФ).

Авансовые платежи уплачиваются налогоплательщиком на основании налоговых уведомлений (п. 9 ст. 227 НК РФ):

- за январь - июнь - не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль - сентябрь - не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь - декабрь - не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей. Форма налогового уведомления по уплате авансовых платежей по НДФЛ утверждена Приказом МНС России от 27.07.2004 N САЭ-3-04/440@ "О форме налогового уведомления на уплату налога на доходы физических лиц". В налоговом уведомлении должны быть указаны (п. 3 ст. 52 НК РФ):

- размер налога, подлежащего уплате;

- расчет налоговой базы;

- сроки уплаты налога.

Налоговое уведомление может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма (п. 4 ст. 52 НК РФ). Приказом ФНС России от 23.05.2011 N ММВ-7-11/324@ утверждены формат и Порядок направления налогоплательщику налогового уведомления в электронном виде по телекоммуникационным каналам связи.

В случае значительного (более чем на 50%) увеличения или уменьшения в налоговом

периоде дохода налогоплательщик обязан представить новую налоговую декларацию с указанием суммы предполагаемого дохода от осуществления деятельности на текущий год. При этом налоговый орган производит перерасчет сумм авансовых платежей на текущий год по ненаступившим срокам уплаты (п. 10 ст. 227 НК РФ, Письмо Минфина России от 01.04.2008 N 03-04-07-01/47).

Перерасчет сумм авансовых платежей производится налоговым органом не позднее пяти дней с момента получения новой налоговой декларации.

Обратите внимание! Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах (п. 3 ст. 58 НК РФ). В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ (Письма Минфина России от 18.03.2008 N 03-02-07/1-106, УФНС России по г. Москве от 08.04.2009 N 20-14/2/033346@). Поскольку размер годовой суммы авансовых платежей может быть определен только после окончания налогового периода, то и начислять пени налоговый орган начнет не раньше, чем посчитает НДФЛ за год. В случае прекращения деятельности до конца налогового периода согласно п. 3 ст. 229 НК РФ налогоплательщики обязаны в 5-дневный срок со дня прекращения такой деятельности или таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со ст. 227 НК РФ, и выезде его за пределы территории Российской Федерации налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за один месяц до выезда за пределы территории Российской Федерации.

Уплата налога, доначисленного по налоговым декларациям, производится не позднее чем через 15 календарных дней с момента подачи такой декларации.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

Налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ.

В заключение отметим, что непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета влечет за собой взыскание штрафа в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб. (п. 1 ст. 119 НК РФ).

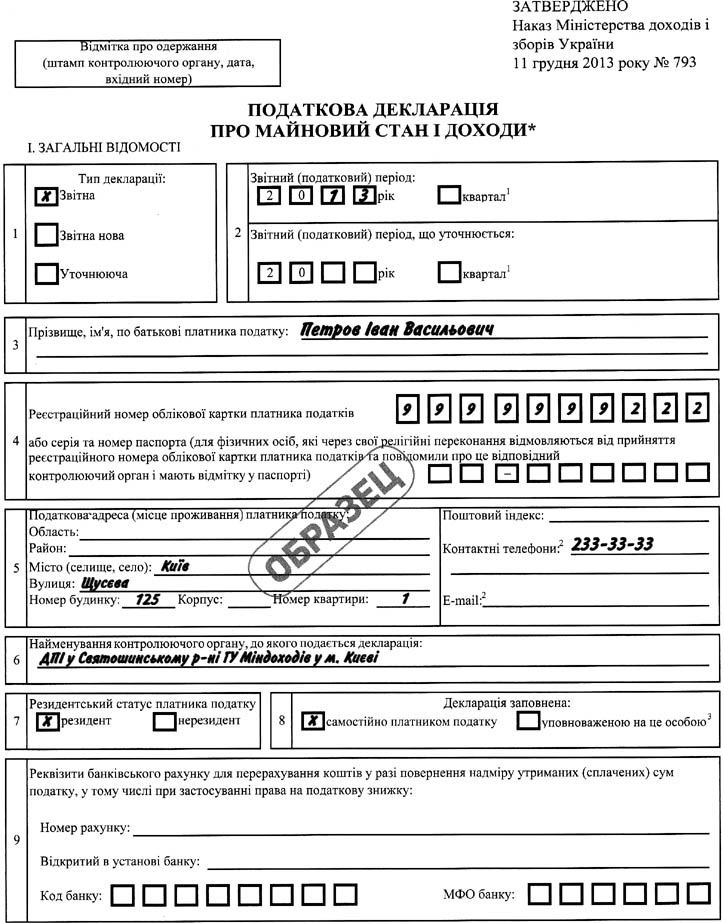

Нотариус, занимающийся частной практикой, по доходам, полученным от такой деятельности, должен сдать в налоговую инспекцию декларацию по форме 3-НДФЛ. Сделать это нужно не позднее 30 апреля года, следующего за отчетным периодом.

Нотариусы, не имеющие наемных сотрудников, в отношении самих себя персонифицированные отчеты и расчет РСВ-1 в Пенсионный фонд РФ не подают. Расчеты 4-ФСС, нотариусу, не вступившему в добровольное отношение с ФСС и не производящему выплат по трудовым договорам, подавать не нужно.

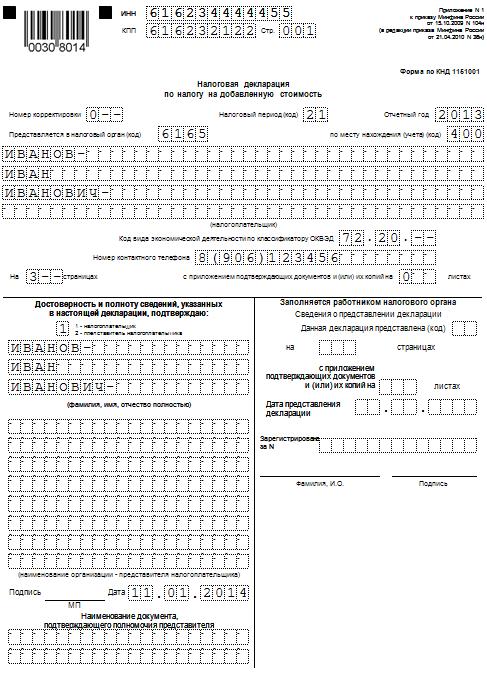

Нотариусы, занимающиеся частной практикой, не признаются индивидуальными предпринимателями, а значит, и плательщиками НДС (ст. 143 НК РФ). Следовательно, услуги нотариусов, занимающихся частной практикой, по совершению нотариальных действий и оказанию услуг правового и технического характера, обложению НДС не подлежат. Таким образом, подавать декларации по НДС нотариус не должен.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух VIP-версия».

1.Рекомендация: Кто должен платить НДФЛ

* Если день подачи декларации выходной день (суббота, воскресенье), срок сдачи декларации переносится на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Кто подает декларацию Варианты получения дохода Сроки подачи декларации*

Предприниматель на общей системе налогообложения По доходам, полученным от такой деятельности (подп. 1 п. 1 ст. 227 НК РФ) Не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ)

Лица, занимающиеся частной практикой (в том числе нотариусы и адвокаты, учредившие адвокатские кабинеты) * По доходам, полученным от такой деятельности (подп. 2 п. 1 ст. 227 НК РФ) Не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ)*

Налогоплательщик, не являющийся индивидуальным предпринимателем По доходам, в отношении которых человек должен самостоятельно рассчитать и перечислить налог (п. 1 ст. 228 НК РФ) Не позднее 30 апреля (п. 1 ст. 229 НК РФ)

По доходам, в отношении которых человек должен самостоятельно рассчитать и перечислить налог (п. 1 ст. 228 НК РФ). При условии, что в декларации заявлены только вычеты В любой момент после окончания календарного года (п. 2 ст. 229 НК РФ)

Иностранец, не являющийся индивидуальным предпринимателем, уезжающий за пределы России в течение календарного года По доходам, указанным в пункте 1 статьи 228 Налогового кодекса РФ Не позднее чем за один месяц до выезда за пределы России (абз. 2 п. 3 ст. 229 НК РФ)

4.Ситуация: Какую отчетность нужно сдавать по взносам на обязательное пенсионное (социальное, медицинское) страхование предпринимателю

Предприниматели признаются плательщиками страховых взносов по двум основаниям:

как работодатели (заказчики) – по взносам с выплат и вознаграждений, начисленных наемному персоналу в рамках трудовых отношений и гражданско-правовых договоров;

как лица, самостоятельно обеспечивающие себя работой, – по взносам на собственное страхование (в фиксированном размере).

Это следует из положений части 1 статьи 5 Закона от 24 июля 2009 г. № 212-ФЗ.

Отчетность предпринимателей-работодателей (заказчиков)

В отношении страховых взносов с выплат, начисленных наемному персоналу в рамках трудовых отношений и по гражданско-правовым договорам, предприниматели представляют:*

1) в территориальные отделения Пенсионного фонда РФ:

расчеты по форме РСВ-1 ПФР, утвержденной приказом Минтруда России от 28 декабря 2012 г. № 639н;

сведения персонифицированного учета;

2) в территориальные отделения ФСС России – расчетные ведомости по форме-4 ФСС, утвержденной приказом Минтруда России от 19 марта 2013 г. № 107н.

В отношении взносов на собственное пенсионное и медицинское страхование предприниматели освобождены от представления отчетности в Пенсионный фонд РФ*. Однако если предприниматель имеет право на досрочное назначение пенсии, он может представить в Пенсионный фонд РФ дополнительные сведения по форме СЗВ-6-1, утвержденной постановлением Правления Пенсионного фонда РФ от 31 июля 2006 г. № 192п (п. 71 постановления Правительства РФ от 31 июля 2006 г. № 192-п).

Отчетность по взносам на обязательное социальное страхование предприниматель представляет только в случае, если он добровольно заключил с ФСС России договор страхования на случай временной нетрудоспособности или материнства.* В такой ситуации он должен сдавать в территориальное отделение ФСС России отчет по форме-4а ФСС РФ, утвержденной приказом Минздравсоцразвития России от 26 октября 2009 г. № 847н. Подробнее об этом см. Как предпринимателю составить и сдать расчет взносов на добровольное социальное страхование.

Любовь Котова, заместитель директора

епартамента развития социального страхования Минтруда России

5.Ситуация: Кто обязан представить индивидуальные сведения о сотрудниках в Пенсионный фонд РФ (персонифицированный отчет)

Индивидуальные сведения о сотрудниках (персонифицированный отчет) в Пенсионный фонд РФ обязаны представлять:*

организации (в т. ч. иностранные, осуществляющие деятельность в России) и их обособленные подразделения;

предприниматели (адвокаты, частные детективы, частные нотариусы).*

Они должны отчитываться перед Пенсионным фондом РФ в отношении всех своих сотрудников при выполнении следующих условий:*

сотрудники приняты на работу на основании трудового (гражданско-правового) договора;

на вознаграждения, выплачиваемые сотруднику по трудовому (гражданско-правовому) договору, начисляются пенсионные взносы, которые работодатель (организация или предприниматель) обязан перечислить в бюджет.

Это следует из статьи 1, пункта 1 статьи 8 и статьи 15 Закона от 1 апреля 1996 г. № 27-ФЗ.

В отношении самих себя предприниматели, адвокаты, нотариусы и иные лица, которые платят пенсионные взносы исходя из стоимости страхового года, персонифицированные отчеты в Пенсионный фонд РФ не подают.* Такой вывод следует из совокупности норм статей 8 и 11 Закона от 1 апреля 1996 г. № 27-ФЗ, статьи 16 Закона от 24 июля 2009 г. № 212-ФЗ. Ответственность, предусмотренная статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ и статьей 46 Закона от 24 июля 2009 № 212-ФЗ за непредставление сведений персонифицированного учета, к перечисленным категориям страхователей не применяется. Такие разъяснения содержатся в постановлении Пленума ВАС РФ от 22 июня 2012 г. № 34, адресованном арбитражным судам.

Куда сдавать сведения*

Индивидуальные сведения по сотрудникам нужно представить в территориальное отделение Пенсионного фонда РФ по месту регистрации страхователя (организации или предпринимателя) (п. 1 ст. 11 Закона от 1 апреля 1996 г. № 27-ФЗ). О том, какие документы организации (предприниматели) обязаны представить в составе персонифицированного отчета, см. Какие документы нужно сдать в Пенсионный фонд РФ в составе персонифицированного отчета.

Олег Хороший, государственный советник налоговой службы РФ III ранга

6.Ситуация: Кто является плательщиком НДС

Все организации и предприниматели, которые применяют общую систему налогообложения, являются плательщиками НДС.* Иностранные организации, осуществляющие деятельность в России, также признаются плательщиками НДС. Это следует из статьи 143 и абзаца 2 пункта 2 статьи 11 Налогового кодекса РФ.

Ольга Цибизова, начальник