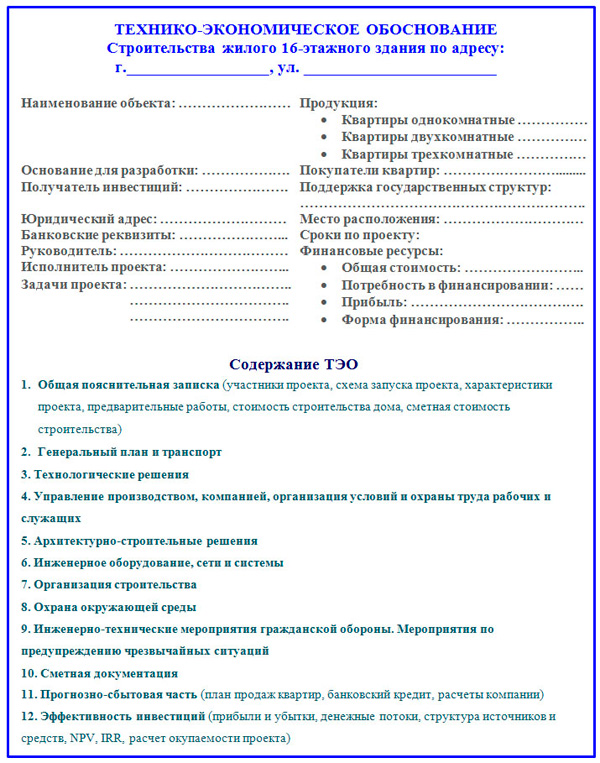

Категория: Бланки/Образцы

Часто бывает, что достаточно перспективный проект, который способен приносить инвесторам неплохую прибыль, попросту не замечают и не реализовывают. Что же встает между предпринимателем и инвестором? Мечтательность, устаревшие взгляды на рынок и факты, которые не подкреплены доводами, или что-то иное? Ответ очень близок, во всем виновато неэффективное планирование бизнеса. Чтобы сделать все грамотно, нужно разработать технико-экономическое обоснование.

Содержание статьи: Что такое технико-экономическое обоснование проектаТехнико-экономическое обоснование, сокращенно ТЭО – это анализ, оценка и расчет экономической целесообразности реализации проекта создания предприятия, реконструкции и модернизации имеющихся объектов, строительства или постройки нового технического объекта. Основано оно на сопоставлении оценки результатов и расходов, определении эффективности применения и периода, за который окупаются инвестиции. Это могут быть сторонние инвестиции, об их привлечении мы писали тут .

Также оно нужно для подтверждения целесообразности выбора новой технологии производства, процессов, оборудования. Чаще всего это подходит для уже действующих предприятий.

ТЭО необходимое каждому инвестору. В ходе его разработки проводится последовательность работ по анализу и изучению всех компонентов инвестиционного проекта и подсчет сроков возвращения вложенных средств.

Отличие от бизнес-планаЧасто не различают бизнес-план и ТЭО. Главное отличие их структур в том, что во втором почти отсутствует описание компании и продукта, анализа рынка, анализа рисков и маркетинговой стратегии – наиболее важного аспекта в бизнес-плане. О маркетинговой стратегии можете подробней прочесть в статьи «Маркетинговый план ». Такая сокращенная структура связана с тем, что пишется оно для проектов введения новых процессов, технологий и оборудования на действующие предприятия. В технико-экономическом обосновании излагается информация о причинах выбора определенных решений, процессов и технологий, экономические расчеты эффективности их внедрения.

Итак, можно сказать, что ТЭО несет специфический характер сравнительно с бизнес-планом, и является более узким.

Для чего нужно ТЭО

Правильно составленное ТЭО позволит увидеть эффективность вложения в разработку новых или доработку прежних видов деятельности компании, нуждается предприятие в слиянии или поглощении, есть ли надобность в кредитовании. Также ТЭО помогает выбрать нужное оборудование, подобрать и внедрить подходящие технологии производства, корректно организовать деятельность компании.

В пакет документов, которые нужно подавать в банк для одобрения кредитования, обязательно входит технико-экономическое обоснование. В таком случае ТЭО показывает выгодность предоставления кредита, увеличение уровня деятельности благодаря кредитованию, и, конечно, гарантию возвращения банку кредита. Прежде, чем брать кредит в банке, советуем вам прочесть статью Источники финансирования бизнеса. где описаны преимущества двух основных видов финансирования бизнеса – кредитования и поиска инвестора.

РазработкаРазработка ТЭО нужна в случаях:

Для разработки ТЭО понадобится целостная работа группы специалистов – юристов, финансистов, экономистов и т. д.

Разрабатывая технико-экономическое обоснование, рассматривайте следящие моменты:

Снова-таки, сравнительно со структурой бизнес-плана. который имеет четко назначенные разделы и пункты, структура ТЭО может колебаться между несколькими вариациями. Варианты могут отличаться по тому, что в каждом из них разбираются разные проблемы.

Если ориентироваться на методику UNIDO, тогда структура ТЭО будет выглядеть примерно так:

Технико-экономическое обоснование в дальнейшем может послужить основой для разработки бизнес-плана.

Понравилась статья?

Следите за обновлениями.

ТЭО представляет из себя документально оформленные результаты технико-экономических и маркетинговых исследований обосновывающих возможности а также целесообразность реализации инвестируемого предприятия, подбор наиболее эффективных технических, организационных и экономических решений, для ввода новых, либо модернизации а также реконструкции действующих производственных мощностей. При необходимости ТЭО включается в состав бизнес плана, а его результаты используются на всех этапах проектирования. Во многом состав ТЭО определяется экономической заинтересованностью лиц, принимающих в нем участие. ТЭО, составляемое предпринимателем нужно главным образом для того чтобы понимать чего стоит ждать от проекта, для инвестора ТЭО, представленное предпринимателем, запрашивающим вложения, необходимо лишь в той степени, в какой он может представит себе сроки окупаемости вложенных финансовых затрат.

Исходные данные для разработки вышеуказанного документа:

Документы, определяющие месторасположения земельного участка, его размеры;

Техническое задание на объект (эксплуатируемые площади, количество выпускаемой продукции, предполагаемая этажность строения) проектирования;

Затраты, предполагаемые на реализацию поставленной цели;

Затраты эксплуатационные, направленные на реализацию проекта;

Срок его реализации.

В ходе подготовки к разработке технико экономического обоснования проекта Исполнитель совместно с Заказчиком, уточняет цель, основные задачи, решаемые в ходе реализации документа, на основании чего определяются основные задачи и этапы реализации решений документа, со сроками их выполнения.

Результатом разработки ТЭО является производственная программа инвестиционного проекта. В производственной программе будут представлены:

Плановый объем инвестиций, с графиком реализации документов;

Укрупненный расчет стоимости строительства.

Таким образом, затратив относительно небольшие средства (0.5-2.5% от всей стоимости плановых строительно-монтажных работ), инвестор может более точно и уверенно определиться с объемом и графиком финансирования, получить укрупненные данные по результатам выполнения предстоящего проекта, опираясь на бизнес-план определить срок окупаемости будущего объекта.

Пример выполнения ТЭО «Аспект»

Новости компании

Новости компании

454091 г. Челябинск, ул. Коммуны 139Б, 17 этаж

тел. 8(351)264-58-41, факс 263-93-62

E-mail: eco-str@yandex.ru

Технико-экономическое обоснование (ТЭО) — это комплект расчетно-аналитических документов, содержащих как исходные данные, так и основные технические и организационные решения, расчетно-сметные, оценочные и другие показатели, позволяющие рассматривать целесообразность и эффективность инвестиционного проекта.

Главное отличие ТЭО от бизнес-плана — это то, что технико-экономическое обоснование — это специфический плановый документ для создания и развития промышленных объектов. Поэтому особый акцент в структуре ТЭО сделан на производственно-технические аспекты проекта, а коммерческие, рыночные проблемы будущего бизнеса остаются почти нераскрытыми. Кроме того, отличие бизнес-плана от ТЭО состоит в его стратегической направленности. Следовательно, можно говорить о гораздо более узком, специфическом характере ТЭО по сравнению с бизнес-планом. Бизнес-план постепенно вытесняет ТЭО из сферы предпринимательской деятельности.

ТЭО может проводиться по самым различным научно-техническим мероприятиям, которые могут осуществляться как на конкретном предприятии, НИИ или ЦКБ, так и в масштабах всего хозяйства страны. К ним относятся такие области деятельности, как, например, обоснование постройки новых производств, предприятий или модернизация существующих; обоснование создания коммерческой структуры; обоснование внешнеэкономических мероприятий (например, создание СП) и пр.

Особо следует отметить, что разработка ТЭО любого научно-технического мероприятия всегда проводится перед принятием какого-либо важного решения, например, при проектировании определенного типа оборудования и принятии решения о его серийной постройке; при принятии решения о создании какого-либо производства, ориентированного на определенный вид продукции.

Цепь технико-экономического обоснования (цепь ТЭО) — доказать и обосновать эффективность инвестиционного проекта для кредиторов или руководителей организации, в случае если финансовые результаты подготовки технико-экономического обоснования и ТЭР (подготовки ТЭО и ТЭР) положительны.

Стиль и форма ТЭО отличаются друг от друга, в зависимости от конечной цели.

ТЭО могут быть составлены для:

Задачей составления ТЭО является оценка затрат на проект и его результатов, анализ срока окупаемости проекта.

Профессионально составленное, в соответствии с методикой ЮНИДО (Организация Объединённых Наций по промышленному развитию) ТЭО, содержащее:

Для того, чтобы заказать услугу, позвоните по телефону:

+7 (495) 287-16-75

+7 (495) 287-16-76

Или отправьте заявку:

При расчете необходимо учитывать, что суммарные расходы на освещение складываются из двух крупных блоков расходов:

Первый блок расходов: расходы на приобретение осветительного оборудования (лампы, светильники).*

* - Расходы на монтаж в настоящем расчете мы не учитываем, предполагая, что для всех типов освещения данная составляющая будет примерно одинакова и поэтому на оценку разницы в окупаемости между различными лампами не повлияют.

Второй блок расходов: эксплуатационные расходы (стоимость электроэнергии, замены ламп по мере выработки ресурса, расходы на утилизацию (для люминесцентных ламп).

Для начала расчитаем необходимое количество светильников.

Для галогенных ламп мы применили встраиваемые потолочные светильники.

Для люминесцентных ламп мы применили встраиваемые потолочные светильники, тип "Армстронг".

В случае со светодиодными источниками, мы применили светодиодную панель, встраиваемую в потолок, тип "Армстронг".

Исходя из свето-технических характеристик для каждого из типов применяемых источников света мы вычислили необходимое количество светильников.

Расходы на приобретение осветительного оборудования, руб.

Освещение на светодиодах

Если Вас заинтересовал продемонстрированный пример, наши инженеры могут сделать детальный расчет эффективности внедрения светодиодного освещения Вашего объекта и защитить его в рамках предпроектного анализа. Для Вас процесс нашего анализа будет бесплатным и по его итогам Вы сможете принять абсолютно объективное и взвешенное решение относительно целесообразности применения светодиодного освещения (с управлением или без).

Главная | О нас | Обратная связь

Проектирование системы связи, как и любого другого объекта, требующего капиталовложений, имеет ряд особенностей, которые необходимо учитывать в технико-экономическом обосновании. ТЭО внедрения проекта системы связи производится на основе оценки всех затрат, необходимых для создания и эксплуатации этой системы. Создание системы связи и введение ее в эксплуатацию, как правило, включает в себя строительство или аренду здания, закупку и установку оборудования, покупку лицензии на производство тех или иных услуг, наём персонала, организацию рабочего процесса. В связи с этим для комплексной оценки эффективности проекта необходимо рассчитать ряд экономических показателей, которые, в свою очередь, можно разделить на три основные категории: капитальные затраты, эксплуатационные расходы и доходы от функционирования системы, и сопоставить их.

Капитальные затраты на внедрение и эксплуатацию системы связи включают в себя затраты на закупку оборудования, расходы на строительство зданий и сооружений, расходы на приобретение лицензии, расходы на монтаж оборудования. Перечень элементов, включаемых в состав капитальных затрат, во многом зависит от специфики разрабатываемого объекта и от характера условий его внедрения. Одним из элементов капитальных вложений является стоимость оборудования, приобретаемого для установки системы связи.

Расчеты капитальных затрат производятся по следующей формуле:

где Коб – затраты на оборудование; Кстр – стоимость строительства здания;

Кмон – стоимость монтажа оборудования; Клиц – стоимость патента или лицензии.

Выбор оборудования осуществляется на основе предъявляемого к нему комплекса технических, эксплуатационных и экономических требований с тщательным изучением сопутствующей документации и прайс-листов.

Расчет стоимости оборудования необходимо выполнить в табл. 2.2.1. При расчете стоимости оборудования необходимо учитывать величину транспортных и таможенных расходов (если таковые имеются и не учтены в цене). Если их величина неизвестна, то при определении стоимости оборудования используют нормативные коэффициенты fтам и fтр. на которые умножают первоначальную стоимость Коб (коэффициент fтр составляет обычно 0,05-0,1 от стоимости оборудования). Величина транспортных расходов во многом зависит от вида оборудования, способа и дальности транспортировки. Кроме того, необходимо проверить, включен ли в цену оборудования налог на добавленную стоимость (НДС). Если не включен, то необходимо учесть и его.

Таблица 2.2.1. Расчет стоимости оборудования.

Стоимость монтажа оборудования желательно определять методом прямого счета. Затраты на монтаж оборудования, как правило, включают заработную плату работников, осуществляющих его монтаж. Если эта величина неизвестна, то затраты на монтаж Kмонт обычно определяются в размере 20% от стоимости оборудования и транспортных расходов.

Для размещения системы связи и ее эксплуатации в большинстве случаев требуется помещение. Таким помещением оператор связи может располагать – в этом случае строительные расходы исключаются или сводятся к небольшим затратам на ремонт. Если помещения в организации связи нет, то его нужно построить или взять в аренду. Затраты на строительство здания и на его аренду относят к различным статьям затрат. Расходы на строительство здания относят к капитальным вложениям, в то время как стоимость аренды является составной частью эксплуатационных издержек.

Общие капиталовложения включают в себя также затраты на получение лицензии и подключение, оплату роуминга и частотного ресурса. Эти расходы предприятие несет один раз. Они учитываются в расчетах общей величиной К лиц.

Пример П2.2.1. Рассчитаем капиталовложения, необходимые для проектирования системы подвижной связи стандарта GSM-900. Они включают: стоимость оборудования Коб. транспортные расходы Ктр. расходы на монтаж оборудования Км. затраты на получение лицензий, частотного ресурса и подключение

Для расчета стоимости оборудования выберем по прайс-листам оптимальную цену на интересующее нас оборудование и занесем в табл. П2.2.1. Предположим, что по результатам расчетов получили стоимость оборудования с учетом НДС, равную 272 265 тыс. руб. причем известно, что таможенные расходы были включены в цену оборудования. Поскольку отсутствуют данные о величине транспортных затрат Ктр. то воспользуемся для их расчета коэффициентом fтр. который примем равным 5%:

Коб = Ко ·(1+ fтр ) = 272 265 ·1,05 = 285 878, 25 тыс. руб.

В данном примере необходимость в строительных расходах не возникает, поскольку требуемые помещения будут взяты в аренду, стоимость которой нужно включить в текущие издержки компании.

Таблица П2.2.1. Расчет стоимости монтажа и наладки оборудования

Кол-во работников, чел.

Время работы, раб.дн.

Предположим, разовая оплата за получение лицензии, частотный ресурс, подключение и оплата роуминга составили: К лиц = 7 500 тыс. руб.

В целом капитальные затраты составят:

К = Коб + Кмонт +Клиц = 285 878 250+2109696+7 500 000=295 487 946 руб.=

К эксплуатационным расходам относят текущие эксплуатационные издержки от использования системы, которые включают в себя: расходы на оплату труда работников; затраты на амортизацию оборудования; материальные и прочие расходы.

Алгоритм расчета эксплуатационных издержек универсален для большинства отраслей и рассчитывается за год по формуле:

Э = ФЗП +СВ+ М + А+ Ар + Ппр, (2.2.3)

гдеФЗП – фонд заработной платы; СВ – страховые взносы, составляющие с 2011 года 34% от фонда заработной платы; М – материальные расходы; А – амортизационные отчисления; Ар – стоимость аренды помещения; Ппр – прочие расходы.

В состав расходов на оплату труда (ФЗП) включаются все выплаты работникам предприятия, получаемые ими за год. В них входят суммы, начисляемые по должностным окладам, премии, надбавки, стоимость бесплатного питания и форменной одежды и другие выплаты. Заработную плату принято разделять на две основных категории: основную заработную плату и дополнительную заработную плату. К основной заработной плате относят выплаты по должностному окладу. Для расчета основной заработной платы в дипломном проекте рекомендуется составить табл. 2.2.2, в которой указывается список должностей работников, требуемых для эксплуатации системы, количество штатных единиц, месячные оклады работников, после чего рассчитать общую сумму основной заработной платы за месяц, а затем за год, для чего полученную сумму умножают на 12.

К дополнительной заработной плате относят премии, надбавки, расходы, связанные с оплатой отпусков и прочие выплаты. Если величина дополнительных выплат точно неизвестна, то, как правило, при расчете фонда заработной платы, сумму дополнительной заработной платы принимают равной 20% от величины основной заработной платы. К расходам на заработную плату причисляются также и страховые взносы, составляющие 34% от фонда заработной платы.

Таблица 2.2.2. Расчет основной заработной платы работников.

Кол-во штатных единиц

К материальным расходам (М) относят затраты на закупку материалов, запасных частей, приборов и оборудования для проведения контроля производственного процесса. Для отрасли связи в силу невещественного характера деятельности доля материальных затрат относительно невелика и основной составляющей материальных расходов являются расходы на электроэнергию для производственных нужд Сэл;

Амортизационные отчисления (А) могут быть начислены различными способами, в основе которых лежат линейный и нелинейный принципы расчета. В дипломном проекте способ начисления амортизации выбирается студентом самостоятельно и зависит прежде всего от вида оборудования, его предполагаемого срока службы, морального износа оборудования, а также финансовой политики администрации предприятия, где будет функционировать система связи.

Расходы на аренду помещений ( Ар) вычисляются, исходя из размера арендуемых помещений и договорной арендной платы за квадратный метр площади помещения.

Прочие расходы включают затраты, не вошедшие во все вышеприведенные статьи затрат, в частности, затраты на страхование имущества, расходы на ремонт, административно-хозяйственные расходы, оплата коммунальных услуг, затраты на маркетинг, рекламу и другие.

Пример П2.2 .2. Рассчитаем годовые эксплуатационные расходы проектируемой системы подвижной связи стандарта GSM-900, рассмотренной в примере П2.2.1. Расчет фонда заработной платы произведем в табл. П2.2.2.

Сумма основной заработной платы за год составит: Зосн = 2 437 000 ·12 =

Сумма дополнительной заработной платы составляет 20% от суммы основной заработной платы: Здоп = 29244000 · 0,2=5 848 800 руб.

Тогда фонд заработной платы ФЗП составляет:

ФЗП =Зосн +Здоп = 29244000+ 5848800 = 35 092 800 руб .

СВ, составляющий 34 % от фонда заработной платы, равны:

СВ = ФЗП · 0,34 = 11 931 552 руб.

Рассчитаем амортизацию, приняв норму амортизационных отчислений за год в размере 10% от стоимости оборудования, по формуле:

где Ко – стоимость оборудования; На – норма амортизации.

А= Коб · 0,1 = 272265000 ·0,1 = 27 226 500руб.

Таблица П2.2.2. Месячный фонд оплаты труда сотрудников, необходимых для эксплуатации системы подвижной связи

Предположим, что предприятие арендует 200 м под оборудование, 150 м под офис, под базовую станцию требуется в среднем 15 м . количество базовых станций – 84. Предположим, что стоимость 1 м аренды составляет 5000 руб. в год. Кроме того, арендуются гараж и склад, стоимость которых составит 500000 руб. в год. Таким образом, затраты на аренду помещения за год будут составлять: Ар = (200+150+84·15) ·5000=8 050 000 руб.

Для определения расходов на оплату электроэнергии за год необходимо рассчитать потребляемую мощность и полученную величину умножить на действующий в данный момент тариф. Предположим расход электроэнергии в месяц составляет 40000 кВт.час, тариф – 2 руб/кВт.час. Тогда общая сумма расходов на электроэнергию за год составит:

М = 40000·2·12 = 960 000 руб.

Далее рассчитаем прочие расходы Пр, которые включают в себя обязательные расходы на страхование имущества Эстр. расходы на ремонт оборудования Эрем. административно-хозяйственные расходы О, затраты на рекламу Рекл.:

Обязательное страхование имущества на предприятии составляет 0,08% от стоимости оборудования:

Э стр = Ко ·0,0008 = 272265000·0,0008 = 217 812 руб.;

Расходы на ремонт оборудования составляют 0,02% от стоимости оборудования:

Эрем = Ко · 0,02=272265000·0,02 = 5 455 300 руб.;

Прочие административно-хозяйственные расходы составляют 20% от расходов по труду:

О=0,2 ·ФЗП=0,2·35092800=7 018 560 руб.

Затраты на рекламу определяются бизнес-планом, в нашем примере равны Рекл = 750 000руб в год.

Таким образом, величина прочих расходов составляет:

Пр = Эстр +Эрем +О+Р = 217812+5455300+7018560 +750000 = 13 441 672 руб.

Полные эксплуатационные затраты функционирования системы подвижной связи за год равны: Э = ФЗП+СВ+М+А+Ар+Пр.

Для определения доходов от функционирования системы связи нужно рассчитать денежные суммы, которые планируется получить за оказание услуг связи при внедрении разработанной системы. Доходы от услуг связи условно можно разделить на две категории: доходы от услуг в форме сообщений и доходы от оказания услуг в форме предоставления абонентам в пользование технических устройств. Для расчета доходов от всех видов услуг рекомендуется составить таблицу, в которой будут указаны виды услуг, тарифы, а также количество предоставляемых услуг за определенный период.

Пример П2.2.3. Рассмотрим методику определения доходов на примере проектируемой сети подвижной связи, которая предоставит услуги по следующим видам связи: местная, междугородная, международная. Предположим, что с момента начала инвестирования проекта до момента ввода сети в эксплуатацию проходит один год, поэтому в этот период доходы отсутствуют. Затем подвижная сотовая сеть начинает функционировать и приносить доходы, которые будут складываться из двух составляющих: выручки за оказание услуг и от абонентской платы. Пусть мы располагаем статистическими данными о продолжительности соединений, среднем количестве соединений в месяц по каждому виду связи, а также тарифами на услуги связи, которые приведены в столбцах 2, 3 и 4 табл. П2.2.3.

Планируемые годовые доходы Дгод за оказание услуг по всем видам связи складываются из доходов по отдельным видам связи Дi :

где ti -средняя продолжительность одного разговора; ci -стоимость одной минуты разговора; Ni -среднее количество разговоров в месяц; i – количество видов связи; 12 – количество месяцев в году.

Таблица П2.2.3. Расчет годовых доходов от услуг связи

Средняя продолжитель-ность соедине-ния ti . мин.

Кроме того, в проектируемой сети предусмотрено взимание ежемесячной абонентской платы с пользователей сети. Величина абонентской платы за год составит:

где Ц – абонентская плата за месяц; – среднегодовое количество подключений.

Исчисление среднегодового, а не общего количества абонентов обусловлено тем, что абоненты подключаются к сети не одновременно. Часть из них подключается в начале года, и вносит абонентскую плату в течение всего года, часть подключается в середине или в конце, и вносит плату только за период времени от их подключения до конца года.

Среднегодовое количество абонентов определяется по формулам (2.6):

где - количество абонентов на начало года; - среднегодовой прирост абонентов; - прирост абонентов за один квартал.

Предположим, что планируемая сеть подвижной связи рассчитана на 200 тыс. абонентов, подключение которых будет производиться в течение двух лет. В течение первого года к сети подключится 120 000 абонентов: в первом квартале - 32 000 абонентов; во втором – 38 000 абонентов; в третьем – 26 000 абонентов; в четвертом – 24 000 абонентов. В течение второго года к сети подключится 80 000 абонентов: в первом квартале - 18 000 абонентов; во втором – 24 000 абонентов; в третьем – 22 000 абонентов; в четвертом – 16 000 абонентов.

Среднегодовое количество абонентов для первого года эксплуатации составит:

Поскольку в начале первого года сеть только была введена в эксплуатацию, то к ней не успел подключиться ни один абонент ( =0), отсюда =0 + 64500=64500 абонентов.

Для второго года:

= 120000 + 41000 = 161000 абонентов.

Доходы от абонентской платы за каждый год исходя из тарифа 130 рублей в месяц:

Даб1 = 64500· 130· 12 = 100620 тыс. руб.

Даб2 = 161000· 130· 12 = 251160 тыс. руб.

Суммарные годовые доходы компании за первый год эксплуатации системы составят:

Добщ1 =163004,4+100620 = 263624,4 тыс.руб.

Аналогично рассчитываются суммарные годовые доходы компании за второй год эксплуатации системы с учетом доходов за оказанные услуги 200000 тыс. руб.:

Добщ2 = 200000+251160=451160 (тыс.руб.).

Точно так же рассчитываются доходы за последующие периоды работы сети.

Эффективность проекта определяется величиной прибыли от функционирования разработанной системы и сроком ее окупаемости. Прогнозирование финансовых результатов осуществляется после определения доходов и расходов фирмы по годам расчетного периода. Для обеспечения сопоставимости капиталовложений, получаемых доходов и произведенных расходов осуществляется приведение величин доходов и расходов, имеющих место в разное время, к одному моменту времени. Непосредственно сравнивать эти показатели между собой некорректно, поскольку осуществление капиталовложений и получение доходов, обычно происходят в разные годы. В этот период времени инфляционные процессы в экономике, а также изменение ставки процента по кредиту приводят к тому, что стоимость денег со временем изменяется, помимо этого вложенные деньги до начала ввода системы в эксплуатацию не приносят прибыли. Для этого применяется показатель, который носит название – чистый дисконтированный доход (ЧДД).

Чистый дисконтированный доход представляет собой накопленный экономический результат за расчетный период с учетом неравноценности результатов, относящихся к разным периодам времени:

где T – число лет жизненного цикла проекта; t – расчетный год; Дt – годовой доход (за t –год) от функционирования разработанной системы; Рt – годовые расходы на эксплуатацию системы (за t -год); Ен.п. - норматив приведения разновременных затрат, учитывающий инфляцию, минимальный гарантированный уровень доходности проекта, инвестиционные риски (рекомендуемая величина для расчетов в ВКР Ен.п. = 0,2); К – капитальные затраты.

В тот момент, когда ЧДД становится равным 0, происходит полная окупаемость проекта, впоследствии, если ЧДД > 0, то проект становится экономически эффективным. Таким образом, расчет чистого дисконтированного дохода позволяет определить и срок окупаемости проекта.

Пример П2.2.4. Для сети подвижной связи, рассмотренной в предыдущих примерах, рассчитаем ЧДД для каждого года эксплуатации, исходя из следующих данных: капиталовложения К=295488тыс. руб. ежегодные эксплуатационные расходы Э=96702,5 тыс. руб.; доходы первого года эксплуатации Д1 =263624,4 тыс. руб.; доходы второго года эксплуатации Д2 = 451160 тыс. руб.

Применяя формулу расчета ЧДД (2.2.7), получим:

- в первый год (t=0), когда производятся капиталовложения, установка и внедрение системы, доходы отсутствуют и ЧДД= - 295488 тыс. руб.;

- во второй год (t=1) подключаются абоненты, среднегодовое количество которых составит 64 500 абонентов, и с учетом нормы дисконта 0,2: ЧДД = - 156386,4 тыс. руб. Отрицательная величина ЧДД свидетельствует о том, что за этот год эксплуатации капитальные затраты не возмещены;

- в третий год (t=2) дополнительно подключаются абоненты, их общее среднегодовое количество составит 161 000 абонентов, и величина ЧДД с учетом нормы дисконта 0,2 становится положительной: ЧДД= 89764,6 тыс. руб.

Переход величины ЧДД в конце третьего года с момента начала инвестиций из отрицательных значений в положительные говорит о том, что только за третий год эксплуатации капитальные затраты будут возмещены и проект окупится. Срок окупаемости системы составит 3 года, что свидетельствует об эффективности проекта.

При наличии нескольких вариантов проекта системы связи для каждой из них следует рассчитать ЧДД и срок окупаемости, для того чтобы затем сравнить эти варианты и выбрать наиболее эффективный. Следует иметь в виду, что более низкий срок окупаемости не всегда говорит о высокой экономической эффективности системы. Во многих случаях более длительный срок окупаемости проекта является результатом высокой стоимости устанавливаемого оборудования, являющегося новшеством и позволяющего существенно повысить эффективность системы и принести значительно более высокую прибыль. Поэтому при сравнении различных вариантов рекомендуется производить расчет ЧДД не только до момента окупаемости проекта, но и для нескольких последующих лет функционирования системы, чтобы оценить степень отдачи затраченных ресурсов.

В случаях, когда проектируемый вариант отличается от всех остальных улучшенными качественными характеристиками, что, безусловно, влечет за собой удорожание его первоначальной стоимости, для приведения всех сравниваемых вариантов в сопоставимые условия при ТЭО следует учитывать влияние качественных параметров новой техники. Особая важность этого обусловлена тем, что разработка и внедрение нового оборудования и аппаратуры связи не всегда сопровождается повышением производительности труда и снижением на этой основе текущих затрат на ее обслуживание, но обеспечивает совершенствование процесса передачи сообщений и соответственно качества предоставляемых услуг.

Сопоставление сравниваемых вариантов по качественным параметрам обеспечивается на основе расчета приведенных затрат по базовому и проектируемому вариантам в условиях одинаковых качественных показателей, таких как достоверность передаваемых сообщений, их сохранность, слышимость, разборчивость, количество повреждений, уровень производственного шума, интенсивность вредных излучений и др.

С этой целью в формулу расчета приведенных затрат всех вариантов, имеющих пониженные по сравнению с проектируемым качественные характеристики, вводится коэффициент эквивалентности (αэкв ), учитывающий различия вариантов по основным техническим параметрам, которые не нашли своего отражения в определении единовременных и текущих затрат. По сути этот коэффициент показывает, во сколько раз капитальные затраты базового варианта нужно увеличить, чтобы он обеспечивал такое же качество, как и проектируемый. Формула расчета приведенных затрат в этом случае имеет вид:

где - себестоимость при использовании базового варианта, пересчитанная с учетом амортизационных отчислений от увеличенной суммы капитальных вложений с применением αэкв .

Коэффициент эквивалентности определяется экспертным путем по комплексу качественных показателей (параметров) с использованием баллового метода. Для этого по базовому и новому вариантам составляется перечень основных наиболее значимых характеристик качества, которые отличают сравниваемые варианты, но затраты, связанные с улучшением качества оборудования, не учтены прямым счетом в величине капитальных вложений и эксплуатационных расходов.

Для каждого показателя качества устанавливается числовое значение, измеряемое в натуральных единицах для базового и проектируемого вариантов по принятой системе измерителей. Затем рассчитываются соотношения натуральных показателей нового и базового вариантов. Каждому показателю эксперты присваивают балл (от 0 до 1) в соответствии со значимостью. Далее определяется удельный вес балла, присвоенного каждому показателю, в общей сумме баллов всех рассматриваемых качественных характеристик, который называется нормируемым коэффициентом весомости. Сумма этих коэффициентов равна 1. В заключение определяется коэффициент эквивалентности для каждого показателя как произведение соотношения показателя качества на нормируемый коэффициент весомости. Суммируя полученные произведения по всем показателям, устанавливается взвешенный суммарный коэффициент весомости, суммируя полученные произведения по всем показателям, устанавливается взвешенный суммарный коэффициент эквивалентности αэкв. Последовательность расчета на основе вышеописанного алгоритма приведена в табл. 2.2.3, в которой дан пример расчета коэффициента эквивалентности при сравнении двух вариантов аппаратуры, отличающихся техническими параметрами (цифры условные).

Таблица 2.2.3. Пример расчета коэффициента эквивалентности по показателям качества

Наименование сравниваемых показателей

Числовые значения уровня показателей

Если необходимо осуществить сравнение проектируемого варианта с несколькими, то аналогичные расчеты проводятся по всем возможным альтернативам. При технико-экономическом обосновании дипломного проекта выполнить всю совокупность необходимых для сравнения вариантов расчетов сложно. Поэтому можно использовать условные допущения.

Пример П2.2.5. Допустим, что сравниваются два варианта проекта (пример) с характеристиками: Зпр.уд1 =500 млн. руб. и Зпр.уд2 =47 млн. руб. Условно примем, что по качественным характеристикам вариант 2 менее предпочтителен, чем вариант 1, но по разности приведенных затрат ∆Зпр.уд. =30 млн. руб. признанный ранее более эффективным. Но если эти же два варианта сравнить с учетом эквивалентности их качественных показателей (условно примем данные таблицы и используем формулу), то вывод будет противоположным:

Зпр.уд.2экв = 470·1,36=639 млн. руб.;

Зпр.уд.1 =500 млн. руб.; ∆Зпр.уд. = 639-500 = 139 млн. руб.

Следовательно при данных допущениях более предпочтительным окажется первый вариант с разностью эквивалентных приведенных затрат в 139 млн. руб.