Категория: Инструкции

В хозяйственной деятельности организации часто сталкиваются с необходимостью проведения модернизации устаревшего оборудования. Поговорим о том, как отразить увеличение первоначальной стоимости основного средства в бухгалтерском и налоговом учете, а также как начислить амортизацию после проведения модернизации в конфигурации.

Согласно установленным перечисленными актами правилам, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. При этом затраты на модернизацию и реконструкцию могут увеличивать первоначальную стоимость основных средств такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) такого основного средства. Аналогичные правила установлены и для налогового учета.

Срок полезного использования в бухгалтерском учете должен быть пересмотрен, если в результате проведенной реконструкции или модернизации произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. При увеличении срока полезного использования основного средства в бухгалтерском учете, он может быть увеличен и для целей налогового учета, однако только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

В программе для отражения увеличения первоначальной стоимости основных средств по бухгалтерскому и налоговому учету, а также для изменения срока их полезного использования предназначен документ «Модернизация ОС» .

Рассмотрим методику отражения увеличения стоимости основного средства на конкретном примере.

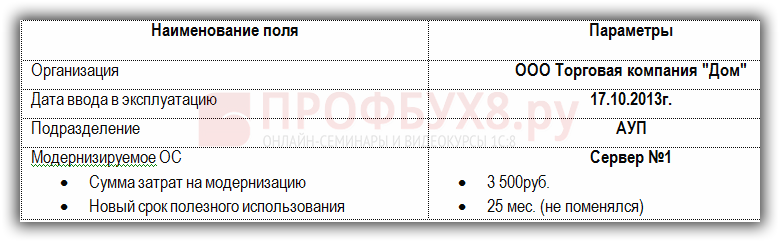

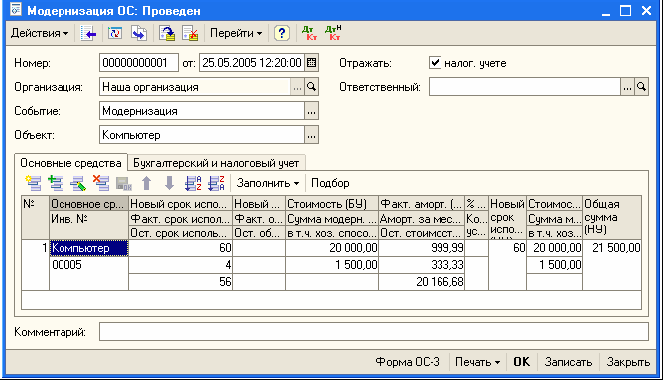

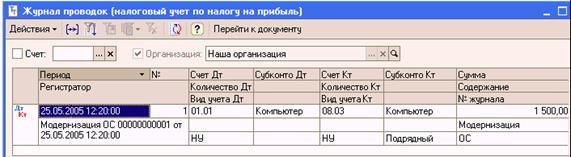

Организация приобрела в январе 2005 года компьютер стоимостью 20 000 руб. срок полезного использования – 60 месяцев. Амортизация начисляется линейным способом, как в бухгалтерском, так и в налоговом учете. В мае того же года было принято решение увеличить объем оперативной памяти компьютера. Сумма расходов по модернизации (как для целей бухгалтерского, так и налогового учета) составила 1 500 руб. (без учета НДС). Эта сумма сложилась из стоимости модуля оперативной памяти (1 200 руб.) и стоимости установки его в системном блоке компьютера, выполненной специалистом сервисной фирмы. Срок полезного использования в результате модернизации не изменился.

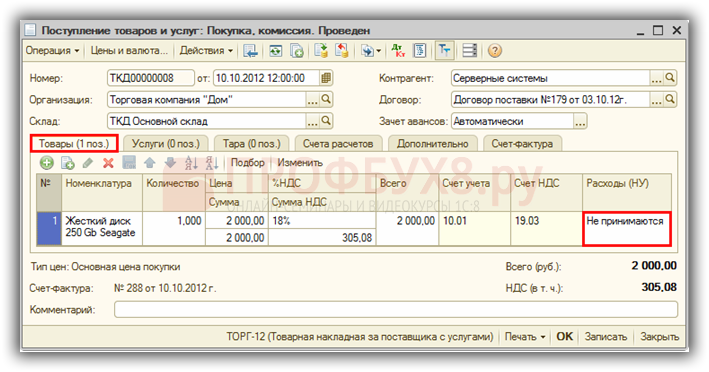

Приобретение модуля памяти оформляем документом «Поступление товаров и услуг» с видом операции «покупка, комиссия». В нашем примере на закладке «Товары» этого документа следует заполнить информацию о принимаемом на учет модуле памяти. Поскольку модуль предназначен для модернизации оборудования, его можно учесть на счете 10.05 «Запасные части» .

Услуги по установке модуля памяти можно отразить в том же документе, на закладке «Услуги» .

При этом в качестве счета затрат следует указать счет учета объектов строительства. В нашем примере это будет счет 08.03 со следующей аналитикой:

● Объекты строительства: Компьютер ;

● Статьи затрат: статья учета расходов по модернизации основных средств ;

● Способы строительства: Подрядный .

Стоимость принятого на учет модуля памяти после его монтажа в системный блок компьютера следует также отнести на объект строительства «Компьютер». Это можно сделать при помощи документа «Требование-накладная». В качестве счета затрат нужно указать счета учета объекта строительства с соответствующей аналитикой для бухгалтерского и налогового учета. В нашем примере это будет счет 08.03 с такой же аналитикой, которая использовалась при принятии на учет услуг по установке модуля памяти:

● Объекты строительства: Компьютер ;

● Статьи затрат: статья учета расходов по модернизации основных средств ;

● Способы строительства: Подрядный .

При проведении документа будет сделана проводка, относящая стоимость модуля памяти с кредита счета 10.05 в дебет счета 08.03. В результате все затраты по модернизации компьютера будут собраны на счете 08.03 .

Таким образом, перед тем, как увеличить стоимость основного средства, необходимо предварительно собрать затраты, связанные с его модернизацией, на объекте строительства. Для аккумуляции таких затрат предназначен счет 08.03 «Строительство объектов основных средств». позволяющий вести аналитику по объектам строительства, статьям затрат и способам строительства. В нашем случае следует создать объект строительства, по которому будут собираться затраты по модернизации компьютера.

Наименование объекта строительства удобно ввести такое же, как и у основного средства, по которому аккумулируются затраты. Это облегчит его поиск и повысит наглядность аналитической информации.

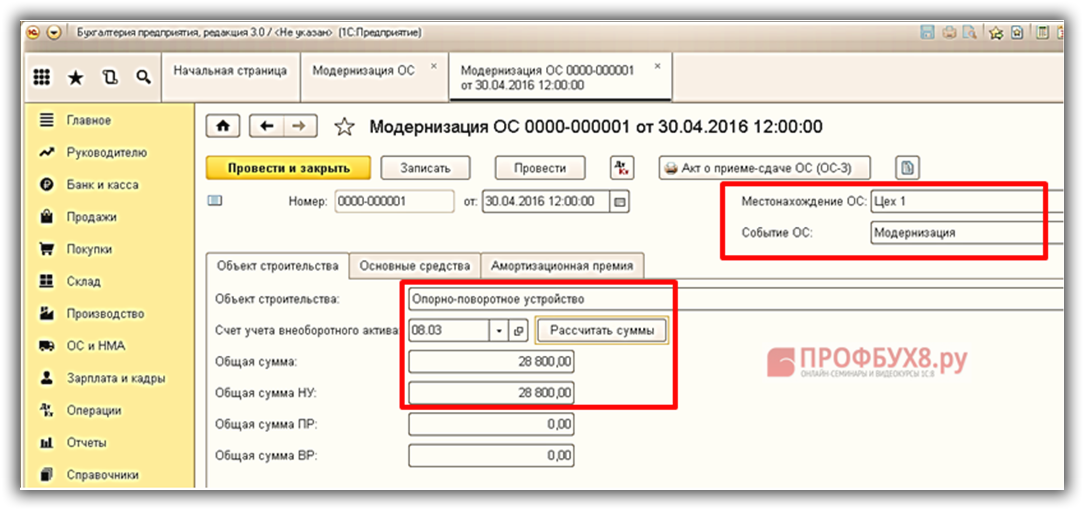

После того, как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ «Модернизация ОС». при помощи которого сумма таких затрат будет перенесена с объекта строительства на основное средство.

В поле ввода «Событие» нужно выбрать событие, характеризующее модернизацию основного средства. Выбранное событие при проведении документа заносится в регистр сведений «События с основными средствами». При помощи этого регистра можно получить информацию обо всех событиях, произошедших с основным средством, настроив соответствующий отбор. Вид события должен иметь значение «Модернизация». Если событие с таким видом в справочнике отсутствует, его нужно создать.

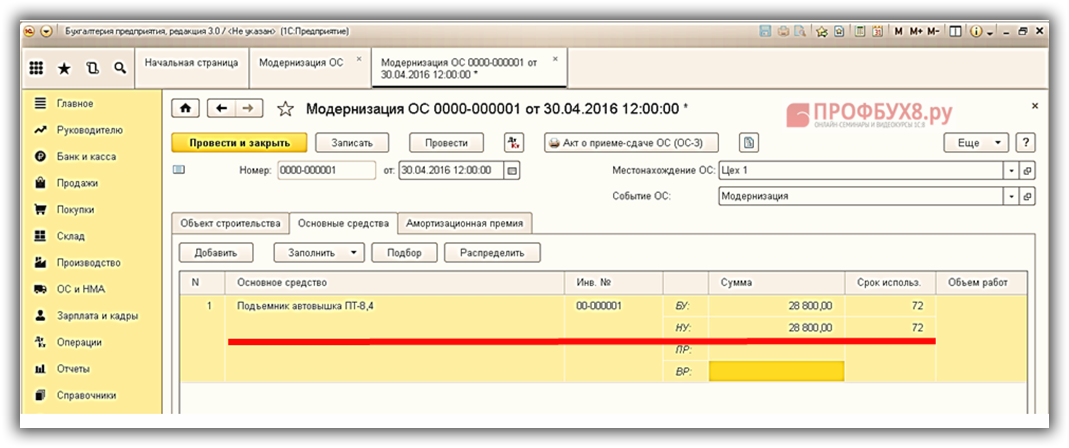

В поле ввода «Объект» следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства. На закладке «Основные средства» в табличной части следует перечислить модернизируемые объекты основных средств. Для этого удобно воспользоваться кнопкой «Подбор». расположенной в командной панели табличной части. Напомним, что в нашем примере модернизуется основное средство «Компьютер» .

После подбора основных средств в документе «Модернизация ОС» можно автоматически заполнить остальные колонки табличной части на основании данных программы. Для этого нужно нажать на кнопку «Заполнить» в командной панели табличной части документа, и в выпадающем меню выбрать пункт «Для списка ОС». Если в табличной части документа «Модернизация ОС» выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

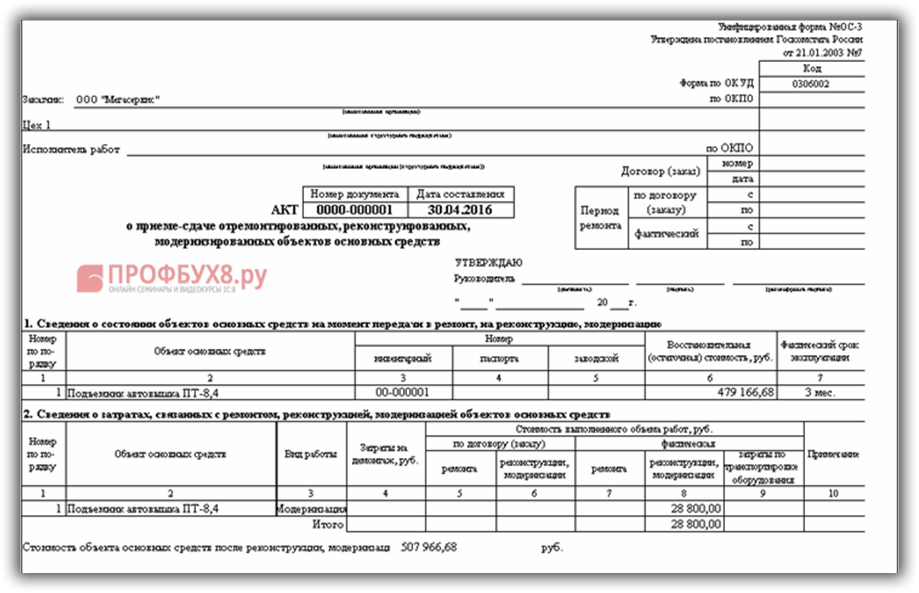

Затем на закладке «Бухгалтерский и налоговый учет» следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства. После того, как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку «Рассчитать суммы» и соответствующие поля будут заполнены программой автоматически. После заполнения документа можно распечатать акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. № ОС-3 ).

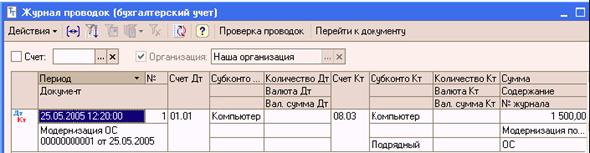

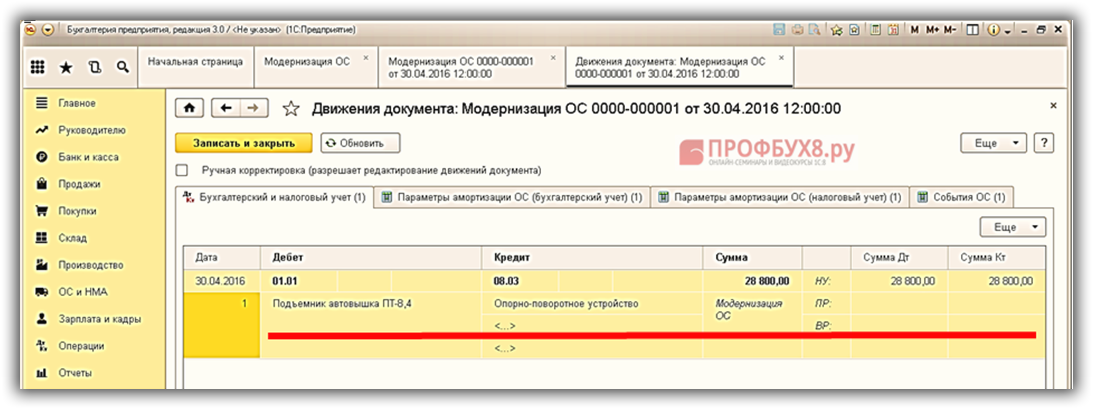

При проведении документ «Модернизация ОС» переносит сумму затрат с кредита счета учета объектов строительства в дебет счета учета основных средств. В нашем примере будут сделаны следующие проводки:

● по бухгалтерскому учету:

● по налоговому учету:

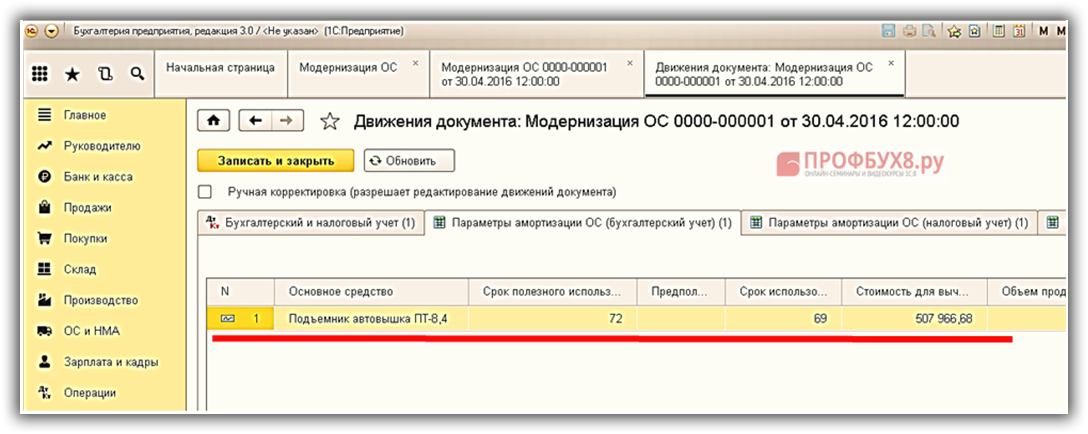

Следовательно, после проведения модернизации должна быть вычислена стоимость, которая будет служить базой для дальнейшего начисления амортизации. Она определяется следующим образом:

Полученная сумма отражается в колонке «Ост. стоимость (БУ)». В нашем примере эта сумма составит 20 166,68 руб. (20 000 – 999,99 – 333,33 + 1 500).

При проведении документа «Модернизация ОС» остаточная стоимость и оставшийся срок полезного использования запоминаются. В нашем примере оставшийся срок полезного использования равен 56 мес. (60 – 4).

Новая стоимость и новый срок использования для начисления амортизации применяются, начиная с месяца, следующего за месяцем, в котором была проведена модернизация.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей бухгалтерского учета составит 360,12 руб. (20 166,68. 56).

Начиная с месяца, следующего за месяцем, в котором была проведена модернизация, для расчета амортизации используется изменившаяся первоначальная стоимость и срок полезного использования.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей налогового учета составит 358,33 руб. (21 500,00. 60).

Остается добавить, что по истечении срока полезного использования, стоимость компьютера в налоговом учете не будет полностью погашена, поскольку за 60 месяцев сумма амортизации составит 21 399,80 руб. (333,33 х 4 + 358,33 х 56).

Оставшиеся 100,20 руб. будут включены в сумму амортизации, рассчитанной в 61-й месяц использования компьютера.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Для изменения стоимости ОС в результате модернизации, используется документ Модернизация ОС (рис.1-5).

Документы – Основные средства – Модернизация ОС

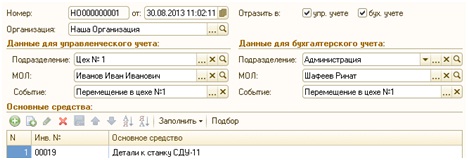

Создаем новый документ и приступаем к его заполнению, начинаем из «шапки» рис.1-2:

-объект – то где накопляются затраты по модернизации (1с 8.2)

На закладке Вложения в необоротные активы. выбираем Объект строительства из справочника. Потом прописываем счет БУ в соответственной графе (рис.3.1) ( иначе не рассчитает сумы затрат по БУ и УУ(Управленческому учету)). Теперь можно делать расчет – Рассчитать суммы. Окошка Сумма УУ и Сумма БУ, при этом заполняются значениями (1с 8.2 УПП, версия 1.3) Немного другая структура документа в 1с 8.2 УПП, объект мы выбираем в «шапке», а счета БУ и расчеты суммы мы проводим на закладке Параметры учета (рис.3.2)

Переходим на закладку Основные средства. Выбираем в поле Основное средство. наименование модернизированного оборудования(рис.5):

- посредством выбора из справочника;

-с помощью инвентарного номера, набранного в поле ОС (наименование подтягивает со справочника автоматически, и этот способ значительно экономит время).

-используя Подбор, выбор наименования ОС, из справочника, что отображается структурно в правой части документа.

Заполнение табличной части документа числовыми значениями делается автоматически с помощью Заполнить:

- для списка ОС (заполняется табличная часть по выбранным в документе ОС);

При заполнении существующие данные будут пересчитаны! Продолжить? - Да

- по наименованию (заполняются значения по всех ОС со справочника. которые имеют идентичные значения, то есть все они попадают в табличную часть документа);

Проводим документ. Если документ не проводится из-за разницы сумм модернизации в «шапке» документа и закладке Вложение в необоротные активы (такое случается если, ми создаем документ, делаем расчет, заполняем табличную часть документа, а потом обнаруживаем что дата модернизации должна бить месяцем раньше, меняем дату. В результате в нас получается несовпадение сумм. Для исправления ошибки, нужно после изменения даты документа, перезаполнить документ сначала на закладке Вложения во необоротные активы. затем на закладке Основные средства, и провести документ (или же на закладке Параметры учета а затем на закладке Основные средства для версии 1 с 8.2 УПП 1.3).

Для проверки правильности суммы модернизации и новой стоимости ОС, используем Оборотно-сальдовую ведомость по счетам «Строительство объектов ОС» (рис.6) и «Машины и оборудования» (или другой счет, в зависимости от ОС, что модернизируется) более детально о анализе учета ОС с помощью Отчетов по Бухгалтерскому учету будем разговаривать в статье «Бухгалтерские отчеты помощь в роботе с ОС».

Отчеты – Бухгалтерский учет – Оборотно-сальдовая ведомость по счету(бух.)

Как в программе 1С 8.3 Бухгалтерия 3.0 сформировать документы - модернизация основного средства?

Под модернизацией основных средств в 1С 8.3 понимается изменение их первоначальных свойств. Как правило, имеет смысл модернизировать в лучшую сторону. Например, добавить дополнительный функционал, или точность обработки.

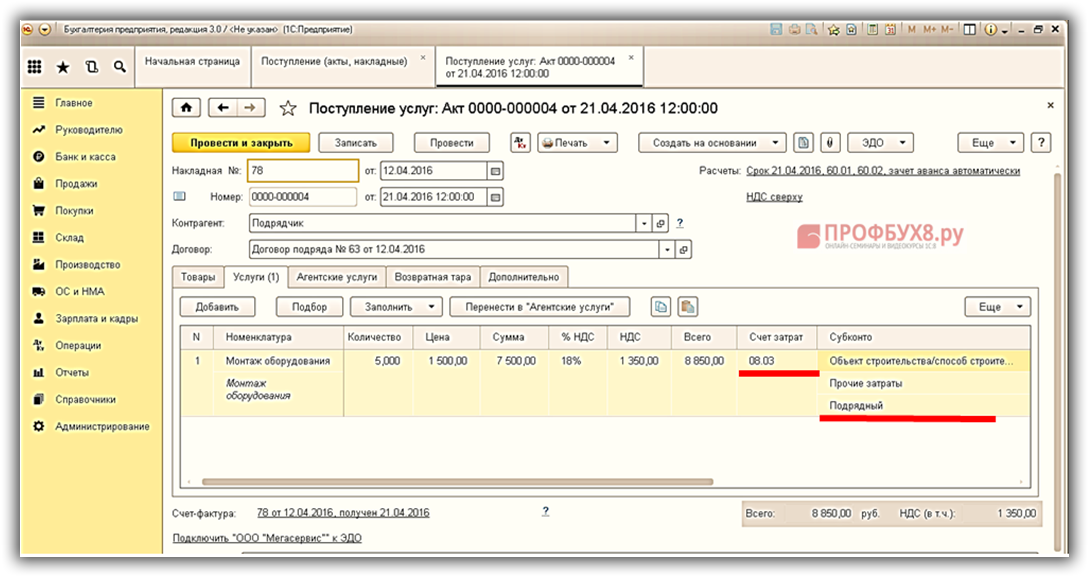

Соответственно, для этого необходимо закупить нужное дополнительное оборудование и произвести работы по его установке. Работы можно производить своими силами, а можно сторонними. В данной статье рассмотрим вариант, когда работы выполняет другая организация, так как это более раскроет тему.

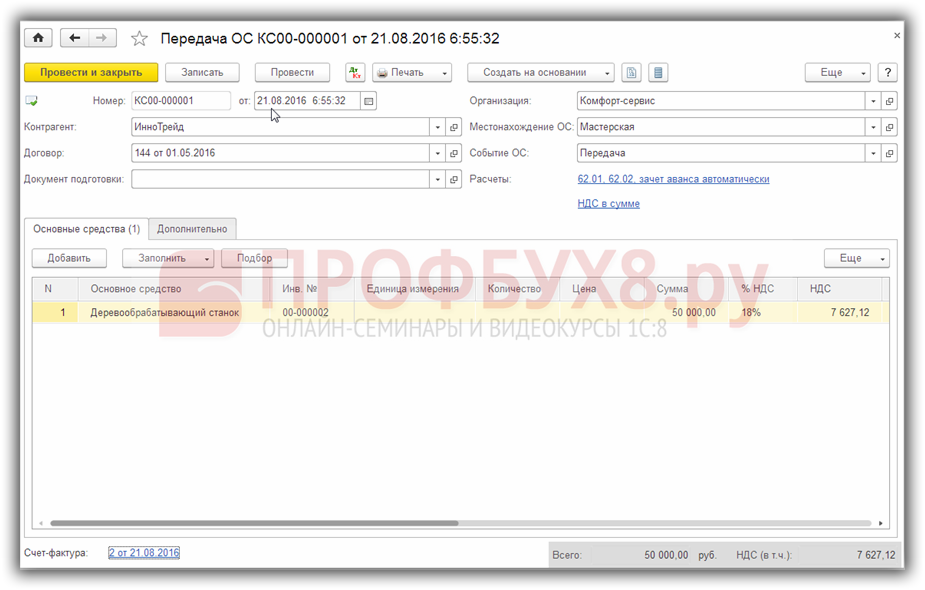

Для примера, модернизируем деревообрабатывающий станок из демонстрационной базы данных 1С Бухгалтерия 8.3. А именно, заменим у него двигатель.

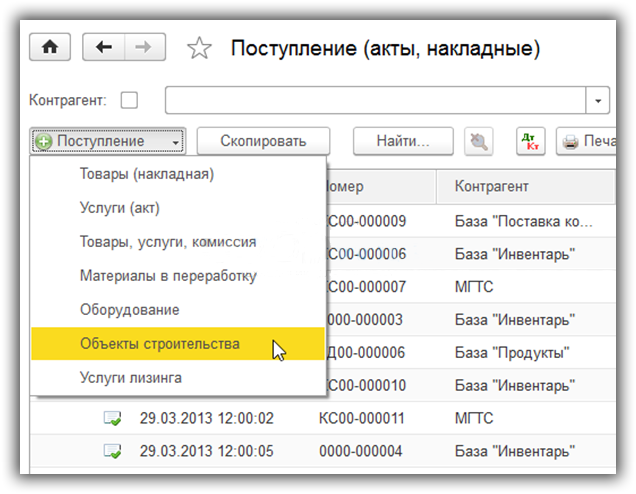

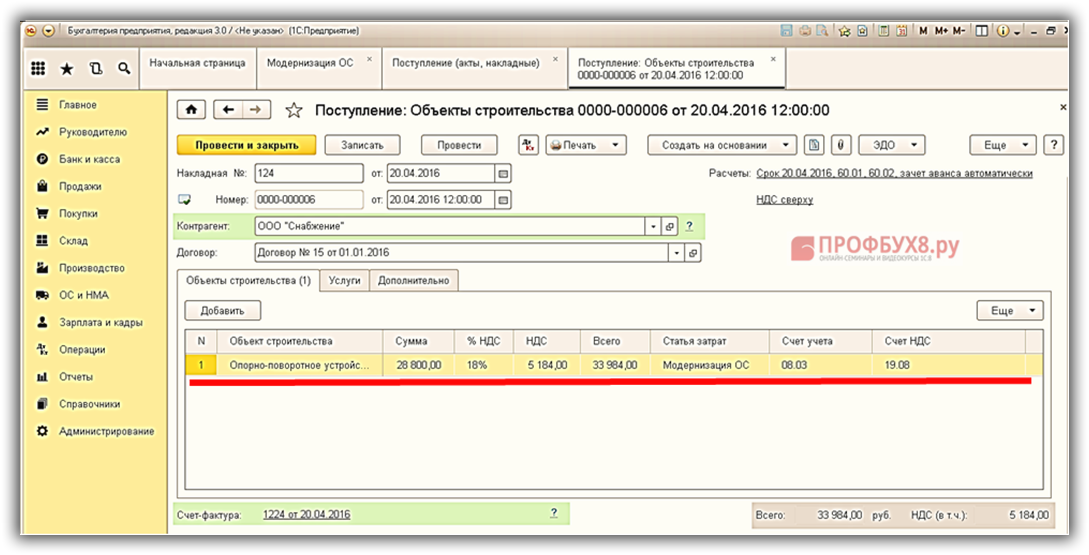

Поступление объекта ОС для модернизацииСначала нужно оформить покупку этого двигателя. Поступление оформляется обычным документом поступления, только вид операции нужно выбрать «Объект строительства»:

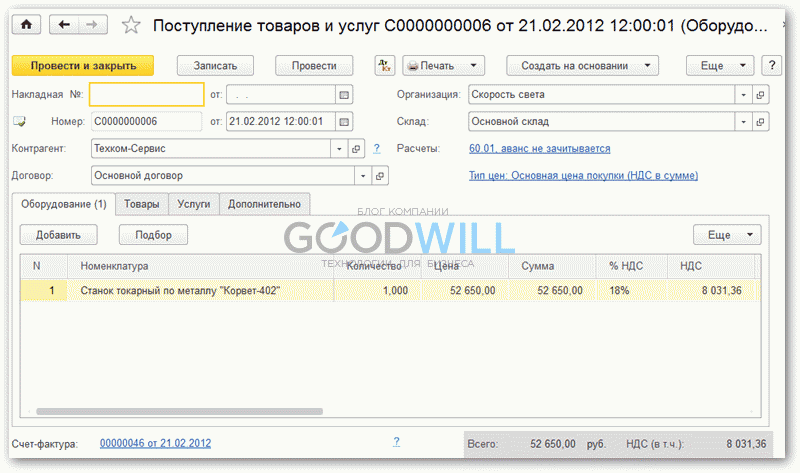

Заполняем необходимые реквизиты:

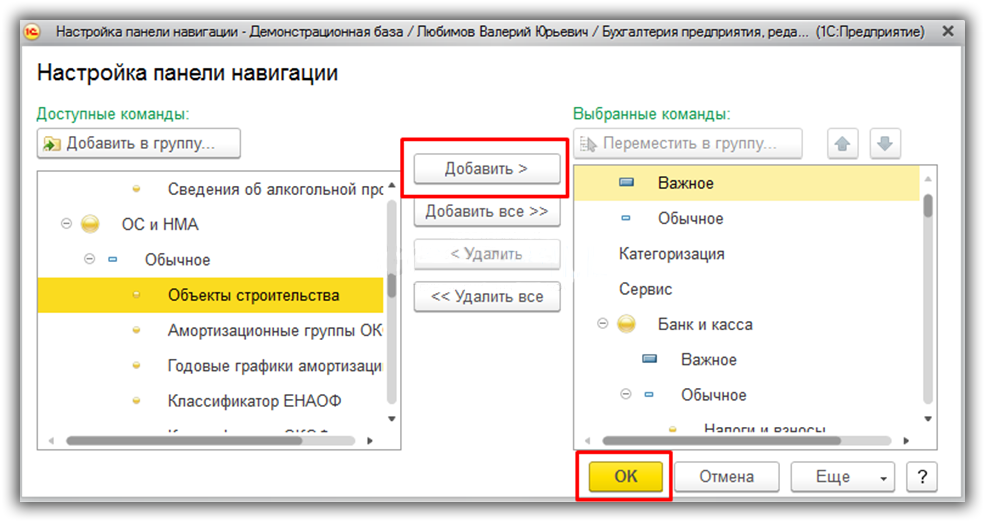

В выпадающем списке нажимаем настройку навигации.

Откроется окно с двумя панелями. В левой находим справочник «Объекты строительства» и переносим его в правую панель:

Теперь можно внести в справочник наш двигатель. Назовем его «Двигатель БМ-500».

Если модернизация основных средств проводится не часто, можно поступить проще.

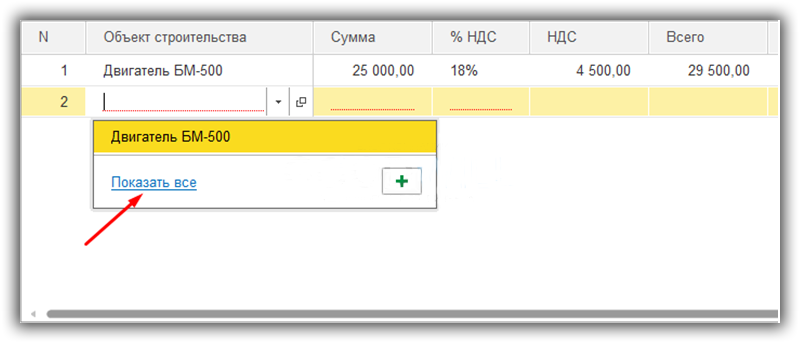

В табличной части вновь созданного документа поступления объекта строительства нажимаем кнопку «Добавить». Добавится новая строка документа. В столбце «Объект строительства» выбираем «Показать все»:

Откроется справочник «Объекты строительства», там заносим новый объект и выбираем в документ.

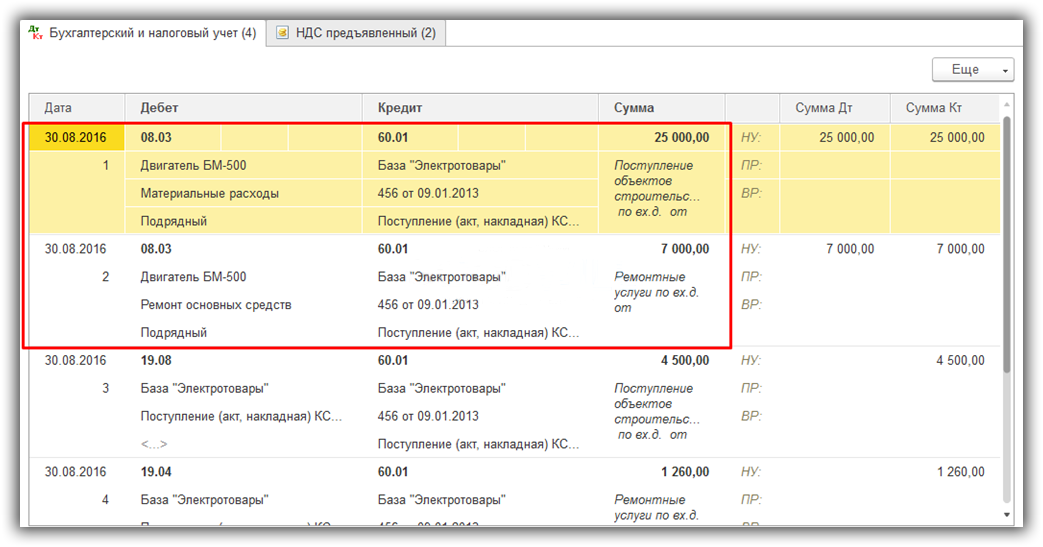

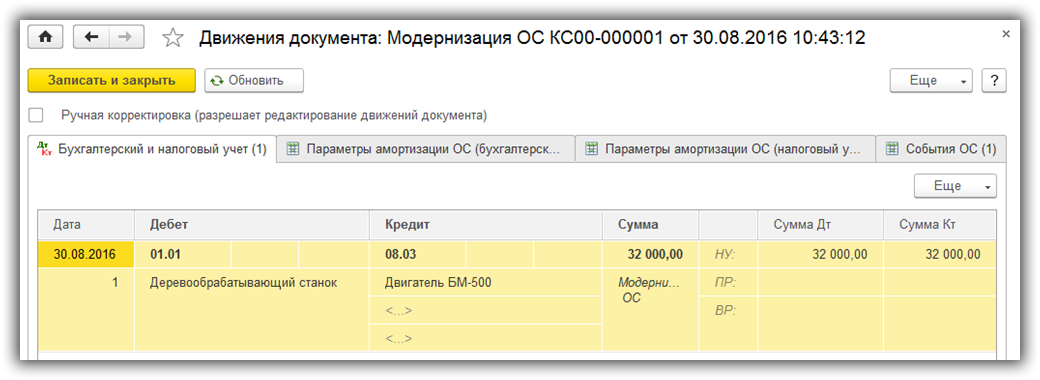

Проводим документ. Должны сформироваться следующие проводки:

Стоимость двигателя и услуги по его установке собирается на счете 08.03.

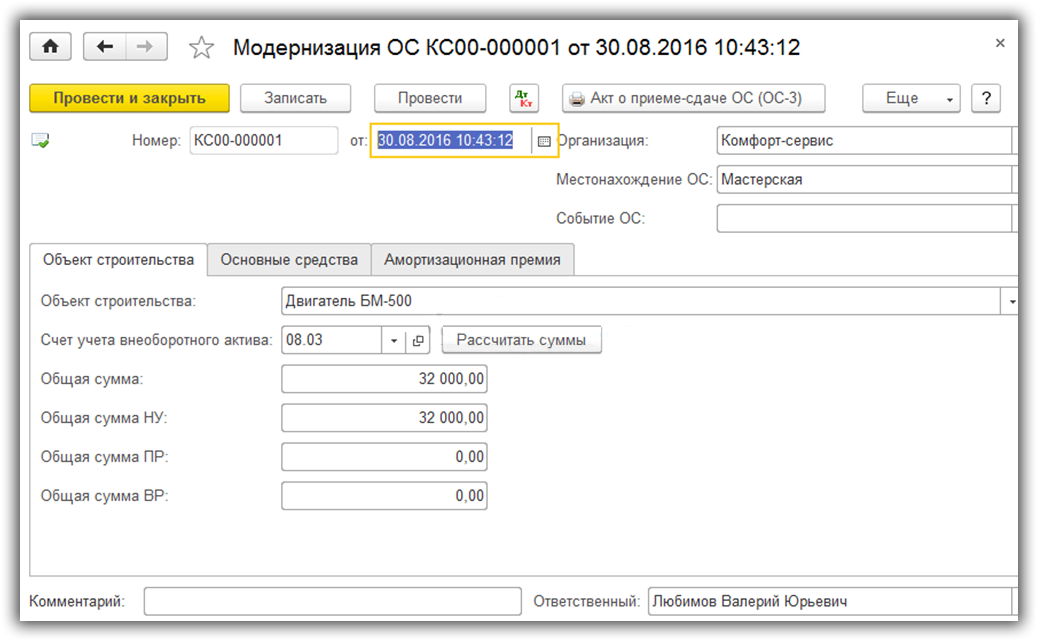

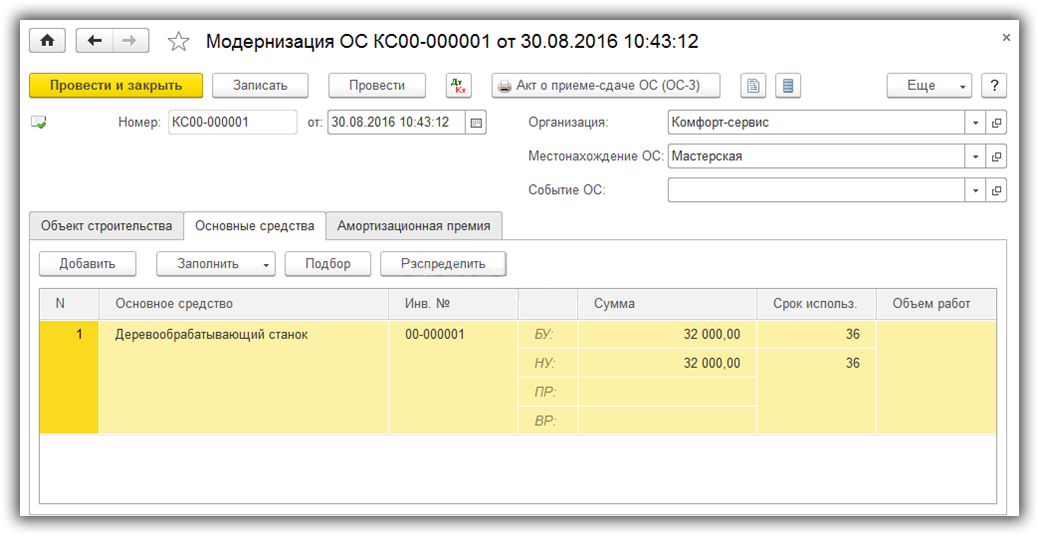

Модернизация основного средства в 1СМодернизация производится документом «Модернизация ОС». Попасть в список документов модернизации можно через меню «ОС и НМА».

Нажимаем кнопку «Создать» и заполняем шапку документа.

Ниже выбираем объект строительства и счет учета актива 08.03. Нажимаем кнопку «Рассчитать сумму». Программа должна просуммировать стоимость двигателя и стоимость его замены. Вышло:

На закладке «Основные средства» указываем основное средство, которое модернизируем и нажимаем кнопку «Распределить». Программа сама проставит суммы:

Проводим документ и смотрим проводки в 1С по модернизации ОС:

Как видно, стоимость основного средства увеличилась на 32 000 рублей.

По материалам: programmist1s.ru

Дата публикации: Авг 20, 2016

Получить 200 видеоуроков по 1С бесплатно:

Модернизацию основных средств в 1С 8.3 можно делать двумя способами: хозяйственным и подрядным. Рассмотрим более подробно как провести модернизацию ОС в программе 1С 8.3 Бухгалтерия 3.0 в виде пошаговой инструкции на примере.

Как принять к учету основные средства (ОС) в 1С 8.3 в организациях при ОСНО и при УСН стоимостью более 100 тыс.руб. и менее 100 тыс.руб. рассмотрено в следующей статье.

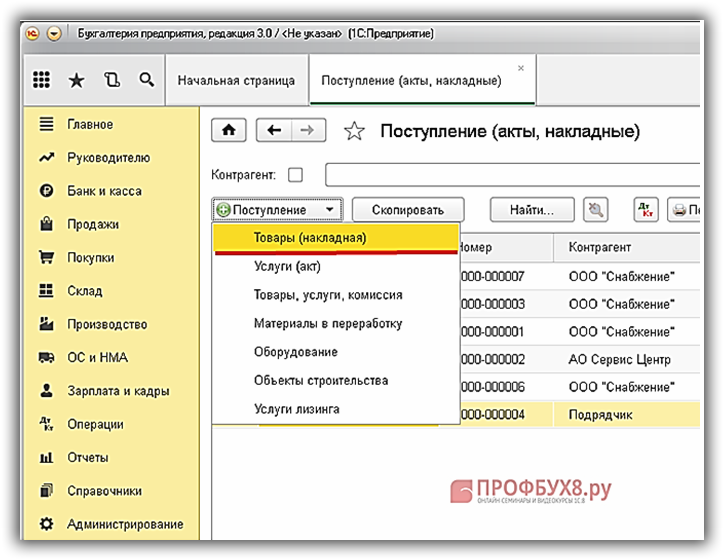

Подрядный способ модернизации основных средствПри подрядном способе все затраты собираем на счете 08.03 в корреспонденции со счетом 60 (76), используя документ Поступление товаров и услуг: раздел Покупки – Поступление (акты, накладные) – Поступление – Товары, услуги, комиссия :

Более подробно как отразить модернизацию основных средств в 1С 8.2 на примере организации с УСН рассмотрено в следующей статье.

Хозяйственный способ модернизации основных средствРассмотрим подробнее хозяйственный способ модернизации ОС в 1С 8.3 в виде пошаговой инструкции на примере.

Приобретенные запасные части для модернизации ОС оформляем документом Поступление товаров и услуг: раздел Покупки – Поступление (акты, накладные) – Поступление – Объекты строительства :

Модернизация основных средств в 1С 8.3 отражается в разделе ОС и НМА – Учет основных средств – Модернизация ОС :

Начисление амортизации в 1С 8.3 – пошаговая инструкция рассмотрена в следующей статье.

По проводкам созданного документа в 1С 8.3, видим, что Дт 01 Кт 08 равно сумме модернизации:

На закладке Параметры амортизации ОС видим подробную информацию:

Печатная форма Акта о модернизации основного средства в 1С 8.3:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ ». Подробнее о курсе смотрите в следующем видео:

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Порядок бухгалтерского учета зафиксирован в П(с)БУ 7, п.14 и п.15 порядок налогового учета регулируется налоговым кодексом п.146.11 и 146.12. Затраты которые связаны с улучшением объекта основных средств изначально накапливаются на 15 классе счетов (счет 1522).

Для синхронизации данных бухгалтерского и налогового учета предприятие может по своему усмотрению увеличить стоимость объектов основных средств в порядке, который установлен для налогового учета: на увеличение балансовой стоимости основных средств относятся затраты свыше нормы 10% от совокупной балансовой стоимости всех объектов ОС на начало года.

Сумма в пределах 10% от совокупной стоимости ОС на начало года признается затратой того периода, в котором они были осуществлены.

Затраты связанные с поддержкой в рабочем состоянии объекта ОС накапливаются на 235 счете эти суммы могут быть полностью включены в расходы текущего периода или согласно налоговому законодательству только 10% балансовой стоимости ОС на начало года, часть суммы которая превышает 10% включается в стоимость ОС.

Для синхронизации затрат в БУ и НУ предназначен флаг в учетной политике по бухгалтерскому учету, «Увеличивать стоимость ОС в БУ на сумму улучшения в порядке установленным НКУ».

Меню Сервис/Настройка учета/Учетная политика бухгалтерский учет.

1. Флаг выключен – ремонты в полном объеме признаются затратами периода, а улучшения ОС полностью включается в стоимость ОС.

1. Флаг выключен – ремонты в полном объеме признаются затратами периода, а улучшения ОС полностью включается в стоимость ОС.

2. Флаг включен – если сумма ремонтов или улучшений меньше чем 10% стоимости ОС на начало года – это затраты периода. Сумма, которая больше 10% стоимости ОС на начало года включается в стоимость ОС. Наиболее правильно использовать с точки зрения бухгалтерского и налогового учета использовать 2 пункт.

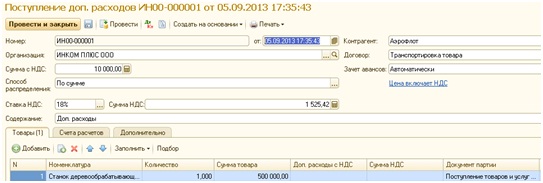

Для накопления затрат по будущему улучшению или ремонту основных средств можно использовать те же документы которые используются для накопления затрат по услугам и товарам: Поступления товаров и услуг, Авансовый отчет, Поступление доп. Расходов, Требование накладная.

Отразим поступление материалов и услуг для модернизации основного средства «Автомобиль Mazda».

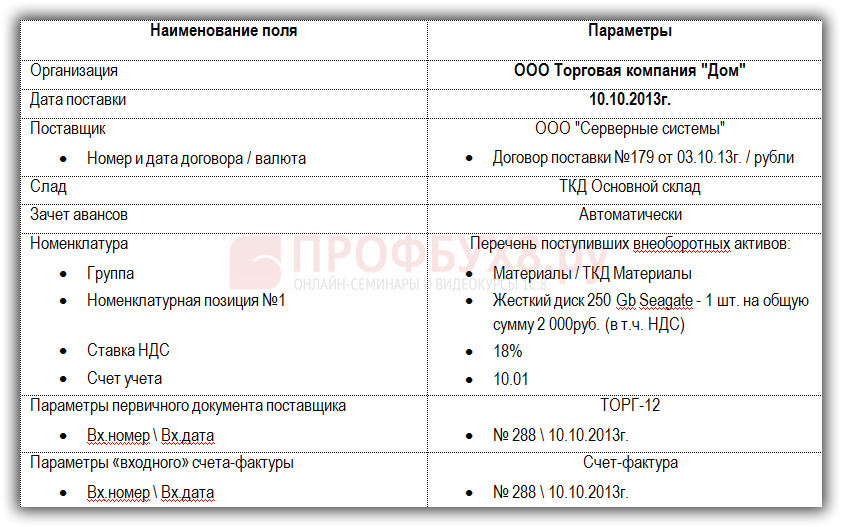

Автомобиль куплен 01.11.2012 и введен в эксплуатацию 07.11.2013.

Первоначальная стоимость автомобиля: 135 000 грн. Автомобиль числится на 104 счете бухгалтерского учета.

Срок эксплуатации в БУ и НУ 70 месяцев, в бухгалтерском учете выбран прямолинейный метод.

Автомобиль отнесен к 4 группе по налоговому учету.

Балансовая стоимость на 01.02.2013 (амортизация была начислена за 12 месяц 2012 года и 01 месяц 2013 года). 131142,86 грн.

Сформируем поступление материалов для модернизации автомобиля датой 02.02.2013, поступили кузов цена 12000 с НДС, а также услуги по его установке от поставщика «СТО» в сумме 4500 грн с НДС.

В случае если мы списываем свои материальные ценности на автомобиль, счет дебета тоже указываем 1522 и соответствующую аналитику.

Для каждого модернизируемого объекта желательно создавать отдельный объект, в справочнике объекты строительства, с таким же названием, как и наш ОС. Данный объект будет аналитикой по счету 1522.

Оборотно-сальдовая ведомость по счету 1522.

Модернизация объекта ОС

Для переноса накопленных затрат на наше основное средство со счета 1522 необходимо использовать документ «Модернизация ОС»

Выполним модернизацию датой 15.02.2013.

Документ заполняется СПРАВА-НАЛЕВО, то есть начинаем мы его заполнять с закладки «Параметры учета».

Потом выбираем само основное средство, которое необходимо модернизировать.

Не пытайтесь выставлять суммы в табличной части документа модернизации вручную, ТОЛЬКО С ПОМОЩЬЮ КНОПКИ ЗАПОЛНИТЬ

Сумма улучшения (БУ) – это сумма накопленных затрат на модернизацию по бухгалтерскому учету.

Сумма улучшения (НУ) – это сумма накопленных затрат на модернизацию по налоговому учету.

Ст-ть для выч. Аморт. (БУ) – рассчитывается так: Балансовая стоимость на момент формирования документа БУ (131142,86) – Стоимость амортизации текущего месяца БУ (1928,57)+Стоимость модернизации БУ (13750) = 142964,29.

Такой расчет нужен для того чтобы знать балансовую стоимость в следующем месяце, поскольку амортизироваться объект с учетом модернизации будет только в месяце следующем за месяцем модернизации.

Ст-ть для выч. Аморт. (НУ) – рассчитывается так: Балансовая стоимость на момент формирования документа НУ (131142,86) – Стоимость амортизации текущего месяца НУ (1928,57)+ Стоимость модернизации НУ (13750) = 142964,29.

Такой расчет нужен для того чтобы знать балансовую стоимость в следующем месяце, поскольку амортизироваться объект с учетом модернизации будет только в месяце следующем за месяцем модернизации.

Строк использования для вычисления амортизации (БУ) – считается как первоначальный срок (70 месяцев) – фактический срок использования, с учетом текущего (3 месяца).

Строк использования для вычисления амортизации (НУ) - считается как первоначальный срок (70 месяцев) – фактический срок использования, с учетом текущего (3 месяца).

То есть на оставшиеся 67 месяцев программе нужно распределить сумму модернизации таким образом, чтобы выйти по окончании этого срока на ликвидационную стоимость (если она установлена) или же на ноль.

Такой механизм обосновывается прямолинейным методом, установленным при вводе в эксплуатацию ОС.

Фактическая амортизация, БУ,НУ – уже накопленная амортизация за период, до модернизации.

Амортизация в следующем месяце будет рассчитана так:

Стоимость для вычисления амортизации/Остаточный срок полезного использования – Для того чтобы использовать всю модернизируемую стоимость за оставшийся срок полезного использования.

Проводки документа без установленной суммы лимита улучшений:

Проводки документа с установленной суммой лимита улучшений:

После установки реквизита Сумма улучшения в пределах норм НУ у нас изменяется реквизит Ст-ть для вычисления амортизации НУ, Ст-ть для вычисления амортизации БУ программа устанавливает его равным остаточной стоимости, без учета модернизации, поскольку всю сумму модернизации мы используем как затраты.

На данный момент, в программе не реализовано автоматическое отслеживания 10% лимита улучшений, поэтому реквизит «Сумма улучшения в пределах норм НУ» устанавливается вручную.

. Даже если мы превысим 10 % лимит, программа нас об этом не предупредит.

Для проверки суммы 10% лимита улучшения в документе «Модернизация ОС» можно нажать на кнопку «Расчет затрат на улучшения ОС».

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С. можно по ссылкам: