Категория: Инструкции

Версия для печати

Версия для печати

У пользователей часто возникает вопрос, как в программных продуктах фирмы «1С» отразить убыток от реализации амортизируемого имущества для целей налогового учета.

В данной статье мы рассмотрим тонкости отражения данной операции в 1С:УПП 8.

Для целей бухгалтерского учета вся сумма убытка принимается в расход в периоде, когда было реализовано ОС.А в налоговом учете применяется иной порядок признания расхода по операциям выбытия амортизируемого имущества. В отличие от прибыли, убыток от реализации объектов основных средств учитывается не в текущем периоде, а включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Отражение суммы убытка от реализации ОС в 1С:УПП 8ПРИМЕР: 25 апреля 2013 года ООО «Сигма» был реализован Автомобиль ГАЗ за 250 000 руб. (в т.ч. НДС). Сумма убытка по данной сделке составила 120 635,60 руб.

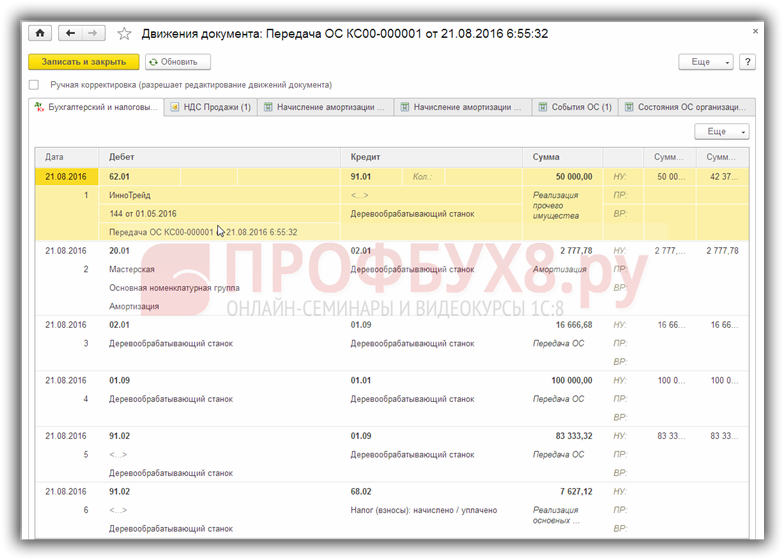

При проведении документа будут сформированы следующие проводки

По Бухгалтерскому учету

По Налоговому учету:

Отследить операции реализации амортизируемого имущества и формирования суммы убытка от реализации амортизируемого имущества, признаваемого в целях налогообложения в качестве РБП, можно при помощи регистра «Регистр-расчет финансовых результатов от реализации амортизируемого имущества» (Бухгалтерский и налоговый интерфейс – Налоговый учет – Регистры формирования отчетных данных – Регистр-расчет фин.результатов от реализации амортизируемого имущества.

Обратите внимание! Программа не контролирует самостоятельно возникший по налоговому учету убыток, поэтому погашение необходимо производить вручную.

В налоговом учете для списания суммы убытка от реализации ОС по НУ используется счет 97.03 «Отрицательный результат от реализации амортизируемого имущества».

Для того чтобы сумма убытка для целей НУ погашалась равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации согласно НК РФ, необходимо до выполнения процедуры закрытия сч. 91 (Регламентная операция «Определение финансовых результатов) сумму убытка по данным налогового учета перенести со сч. 91.09 «Сальдо прочих доходов и расходов» на счет 97.03 «Отрицательный результат от реализации амортизируемого имущества» (по каждому объекту ОС в отдельности).

Для отражения данной операции введем документ Операция (бухгалтерский и налоговый учет). Отразим информацию на закладке Налоговый учет:

В качестве аналитики к сч. 97.03 создадим новый элемент справочника РБП:

ВАЖНО. На каждый объект ОС, реализуемых с убытком необходимо вносить новую строку справочника Расходы будущих периодов.

В месяце продажи ОС при проведении регламентной операции «Расчет налога на прибыль» с ВР по сч. 97.03 будет образован ОНА (Дебет сч. 09) для корректировки бухгалтерской прибыли. Данная информация получит свое отражение в бухгалтерской отчетности.

Дебет сч. 09 рассчитывается как сумма убытка от реализации 120 635,60 * 20% = 24 172,12 руб.

Таким образом, в месяце продажи ОС расходов по налоговому учету будет меньше (т.к. сумма убытка не включается в расход в текущем месяце) и налог на прибыль по налоговому учету будет больше, чем по данным бухгалтерского учета.

Со следующего месяца при проведении регламентной операции «Списание расходов будущих периодов» убытки от реализации ОС по налоговому учету будут равномерно включены в состав расходов текущего периода.

Сумма убытка, списываемая ежемесячно в расход по данным налогового учета, рассчитывается как Сумма убытка от реализации ОС/ оставшийся срок полезного использования:

15 079,45 = 120 635,60/ 8 месяцев.

При определении финансовых результатов (регламентная операция «Определение финансовых результатов) до окончания погашения убытка по реализации по налоговому учету рассчитанная сумма за месяц будет включена в сч. 99 «Прибыли и убытки».

И при расчете налога на прибыль (регламентная операция «Расчет налога на прибыль») рассчитанная сумма налога по данным бухгалтерского учета будет уменьшена припогашение ОНА на сумму 3015,89 руб.= 15 079,45 *20%.

В декларации по налогу на прибыль сумма текущих расходов от убытка по реализации ОС отражается в стр. 100 «Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего периода отчетного (налогового периода).

Также данные расходы можно проанализировать с помощью отчета «Регистр учета прочих расходов текущего периода» с видом «Убыток от реализации амортизируемого имущества» (Бухгалтерский и налоговый интерфейс – Налоговый учет – Регистры формирования отчетных данных – Регистр учета прочих и косвенных расходов текущего периода):

Данная статья опубликована на Kubuntu.ru 4 июля 2012 года, статья называлась "1С:Предприятие 8.3 теперь и на Linux", статья доработана, приведена к пошаговой инструкции и переименована для облегчения поиска. Если вы ее читали, то особо нового вы не почерпнете, можете пропустить. Спасибо.

Платформа доступна для скачивания зарегистрированным пользователям на сайте users.v8.1c.

Для теста используется ОС Kubuntu 12.04. amd64, аппаратный ключ защиты HASP. (установка на 12.10, 13.04 ничем не отличается)

Для установки клиента потребуется скачать deb-ы клиента и сервера. (Клиенту необходимы библиотеки находящиеся в сервере).

Несмотря на то, что для установки клиента потребуется установить сервер при использовании только клиента лицензия на сервер не требуется.

Устанавливаем по порядку пакеты сервера 1c-enterprise83-common_8.3.x-xxx_amd64, 1c-enterprise83-server_8.3.x-xxx_amd64, и клиента 1c-enterprise83-client_8.3.x-xxx_amd64.

Далее необходимо доустановить недостающие библиотеки. Для этого у 1С есть утилита config_system, которая после запуска укажет список необходимых библиотек для работы платформы.

sudo /opt/1C/v8.3/x86_64/utils/config_system

Ставим нужные пакеты и пробуем запускать 1С (К-Меню — Приложения — Офис — 1C:Enterprise)

При запуске видим стандартный диалог выбора ИБ (информационной базы).

Ключ защитыПри попытке запустить ИБ платформа ругается на отсутствие лицензии (ключ HASP в это время находится в привычном для него порту USB). Все правильно драйвер на ключик и менеджер лицензий ведь никто не устанавливал.

Скачать пакет с менеджером лицензий и набором необходимых драйверов можно либо с SafeNet, либо с EterSoft.

Разберем пример установки пакета с EterSoft идем вот сюда http://download.etersoft.ru/pub/Etersoft/HASP/last/ и выбираем дистрибутив (для amd64 необходимо перейти в каталог "x86_64" и там найти свой дистрибутив).

Качаем пакет haspd, например"haspd_3.3-eter5ubuntu_amd64.deb" (Для справки. Пакет "haspd-modules" предназначен для старых LTP ключей, его качать не надо).

Поскольку некоторые программы в пакете haspd являются 32-битными, в системе должна быть установлена поддержка 32-битных программ.

sudo apt-get install ia32-libs

Перезапуск

sudo service haspd restart

Остановка

sudo service haspd stop

Состояние

sudo service haspd status

Открываем 1С:Предприятие в режиме "Конфигуратор". Внешний вид полностью соответствует "виндовому".

В режиме "1С:Предприятие" нас также ожидает привычный интерфейс и вполне работоспособное приложение.

1С представили вполне рабочий продукт, есть свои недочеты, но надеюсь со временем они все будут исправлены.

Признание убытка от реализации амортизируемого имущества хоть и редкая, но важная операция в учете налога на прибыль. Не все бухгалтеры знают, как правильно отразить убыток от реализации ОС в программах на платформе «1С:Предриятие 8». К тому же эта операция связана с возникновением вычитаемых временных разниц и отложенных налоговых активов. Правильно отразить убыток от реализации ОС в налоговом учете и учете по ПБУ 18/02 поможет эта статья.

Согласно п. 3 ст. 268 Налогового кодекса РФ. если остаточная стоимость амортизируемого имущества, указанного в подпункте 1 пункта 1 настоящей статьи, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

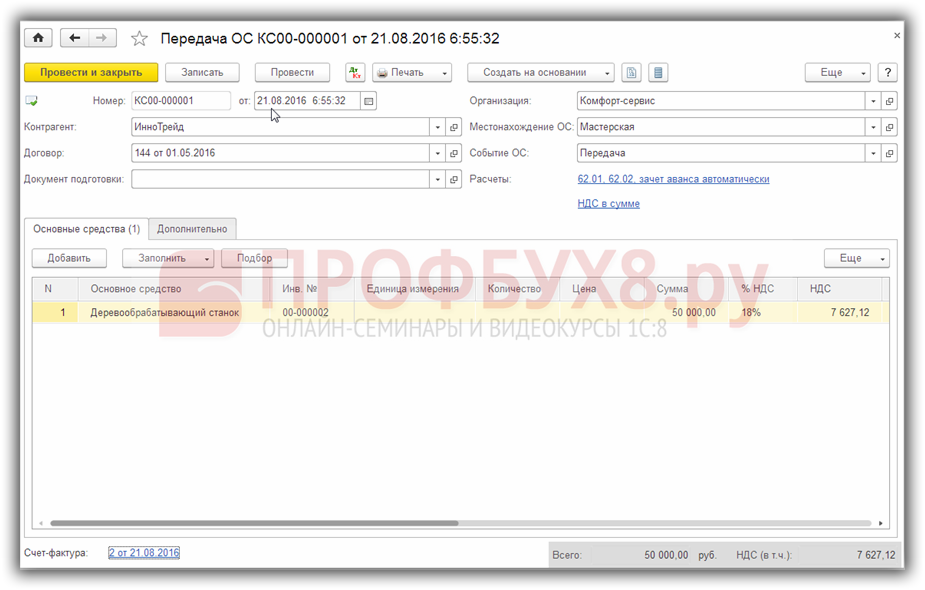

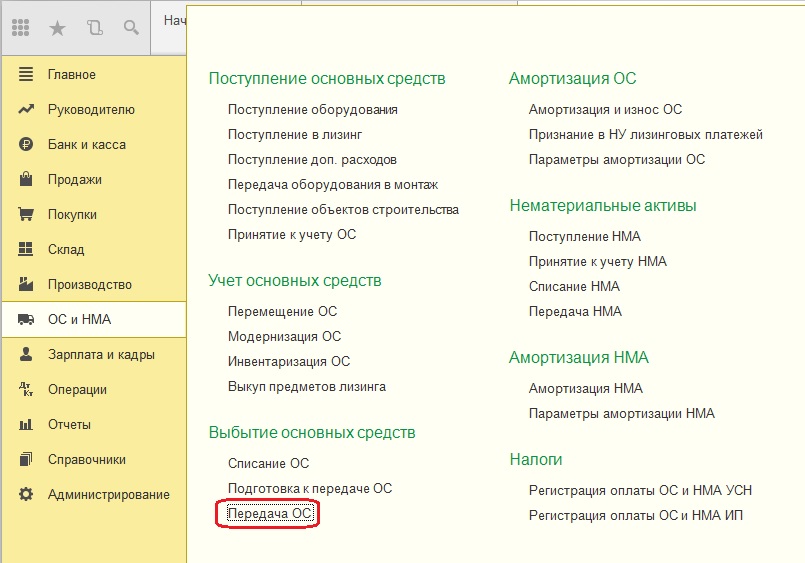

Реализация амортизируемого имущества в программах на платформе «1С:Предприятие 8» чаще всего отражается документом «Передача ОС» . Этот документ формирует проводки в налоговом учете по налогу на прибыль по выручке и по списанию остаточной стоимости основных средств.

Выручка отражается на счете 91.01 (91.01.1 в УПП и КА) на статье прочих доходов и расходов с видом «Доходы (расходы), связанные с реализацией основных средств». Также на счете во втором субконто учитывается проданное основное средство.

Расходы, отражаемые документом «Передача ОС» . составляют остаточную стоимость, которая списывается с кредита счета 01.09 в дебет счета 91.02 (91.02.1 в УПП и КА). Субконто на счете те же, что и в проводке по выручке. Напомним, что мы говорим сейчас только о проводках по виду учета НУ.

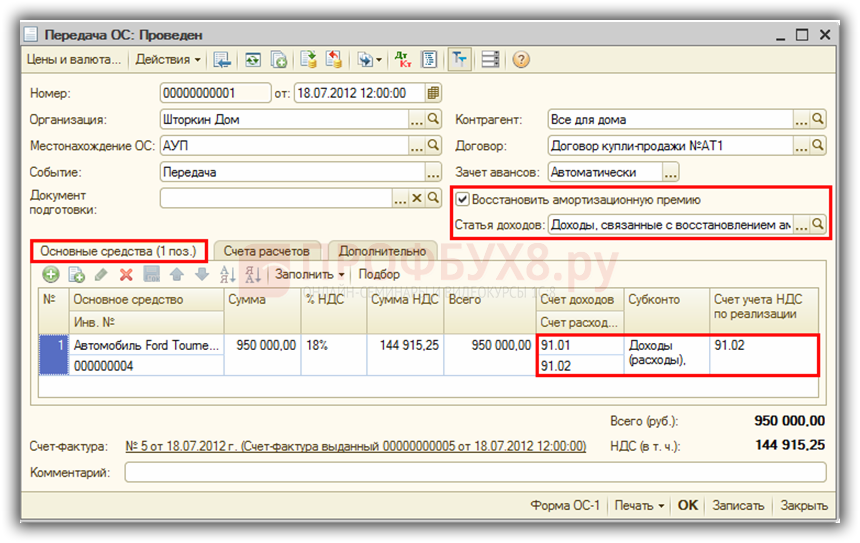

В соответствии с Федеральным законом №206-ФЗ от 29.11.12 с 2013 года в состав расходов следует включать восстанавливаемую амортизационную премию.

В расходы, связанные с реализацией амортизируемого имущества, также могут включаться расходы, непосредственно связанные с реализацией – расходы по обслуживанию, хранению, упаковке и транспортировке. В самом документе «Передача ОС» их отразить не получится. Но это можно сделать, например, документом «Поступление товаров и услуг» или ручными операциями.

После отражения в налоговом учете всех доходов и расходов, связанных с реализацией амортизируемого имущества, мы получим некоторый финансовый результат. Он может оказаться как прибылью, так и убытком. Проверить это поможет типовой отчет «Регистр-расчет фин. результатов от реализации амортизируемого имущества» . Он, в том числе, учитывает и расходы, связанные с реализацией (рис. 1.).

Рис. 1. Регистр-расчет финансового результата от реализации амортизируемого имущества

Если мы получили убыток, то его нужно признавать в составе расходов равномерно в течение остаточного срока полезного использования . Для таких операций в программе используется отражение убытка в составе расходов будущих периодов.

Порядок действий в данном случае такой.

1. В справочнике «Расходы будущих периодов» добавляем новый элемент расходов со следующими реквизитами:

· Наименование – любое, но удобнее писать в формате «Убыток от реализации <Наименование ОС>. Или же можно завести папку в справочнике с именем «Убытки от реализации ОС» и в нем уже создавать РБП просто с наименованием ОС.

· Вид РБП – Убытки от реализации амортизируемого имущества (в УПП и КА - прочее, т.к. в этих конфигурациях вид определяется счетом 97.03)

· Способ признания расходов – по месяцам;

· Начало списания – первый день месяца, следующего за месяцем продажи ОС;

· Окончание списания – нужно прибавить остаточный срок полезного использования в месяцах и вычесть один день;

· Сумма – сумма убытка (по модулю);

· Счет – 91.02 (счет НУ 91.02.1 в УПП и КА);

· Субконто – статья прочих доходов и расходов с видом «Доходы (расходы), связанные с реализацией основных средств»;

· Вид актива – любой, т.к. в БУ этот РБП не отражается.

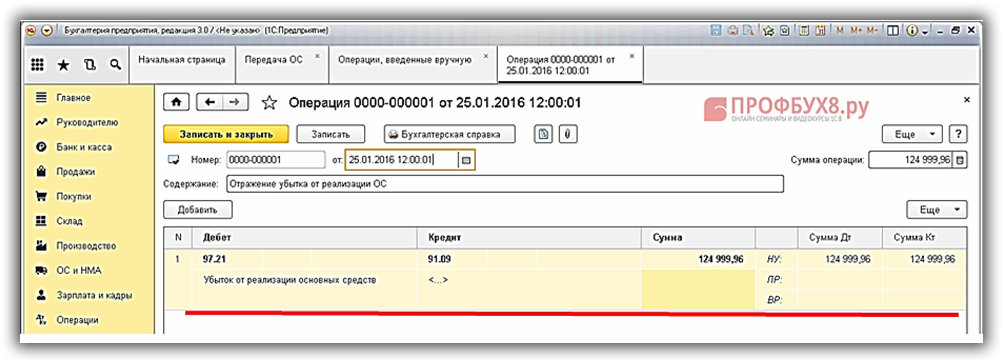

2. Переносим убыток на счет 97.21 (97.03 в УПП и КА) с помощью ручной операции (рис. 2):

НУ: Дт 97.21 (97.03 ) – Кт 91.09 на сумму убытка

ВР: Дт 97.21 (97.03 ) – Кт 91.09 на сумму убытка со знаком «-».

Рис. 2. Отражение убытка от реализации амортизируемого имущества в составе расходов будущих периодов

Правила оформления данной операции следующие:

1. дата операции = дата реализации ОС;

2. суммы по бухгалтерскому учету нет, т.к. убыток переносится только в соответствии с требованиями НК РФ;

3. в качестве субконто к счету 97.21 – созданный на предыдущем шаге элемент расходов будущих периодов;

4. по кредиту используем счет 91.09. т.к. доходы у нас сформированы на счетах 91.01 и 91.02, и счет 91.09 является для них как бы «группировочным», синтетическим;

5. важно не указывать субконто на счете 91.09. иначе программа не сможет закрыть 91-й счет;

6. формируем временные разницы, т.к. сумма убытка признается в БУ в периоде реализации ОС, а в НУ – равномерно в последующих периодах.

При списании РБП в процедуре закрытия месяца будут признаваться расходы в НУ в виде проводок:

Дт 91.02 (91.02.1 в УПП и КА) – Кт 97.21 (97.03 ) сумма за месяц.

В декларацию по налогу на прибыль такие расходы попадают в строку 100 Приложения 2 листа 02 «Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего (налогового) периода».

В нашем продукте «Экспресс-проверка ведения учета по ПБУ 18/02» реализованы две проверки, связанные с реализацией амортизируемого имущества:

Если после прочтения статьи у Вас остались вопросы, Вы можете задать их в этой форме. Мы постараемся ответить на любой вопросы по отражению в программах на платформе 1С:Предприятие 8 на следующий рабочий день.

В этой статье мы рассмотрим реализацию основного средства с убытком в программе 1C: Бухгалтерия предприятия 8 редакции 3.0. В бухгалтерском учете в данном случае все просто: доходы от продажи объектов основных средств учитываются по кредиту счета 91.01 «Прочие доходы», остаточная стоимость списывается в дебет 91.02 «Прочие расходы», а в налоговом учете есть свои особенности, о которых мы сейчас и поговорим.

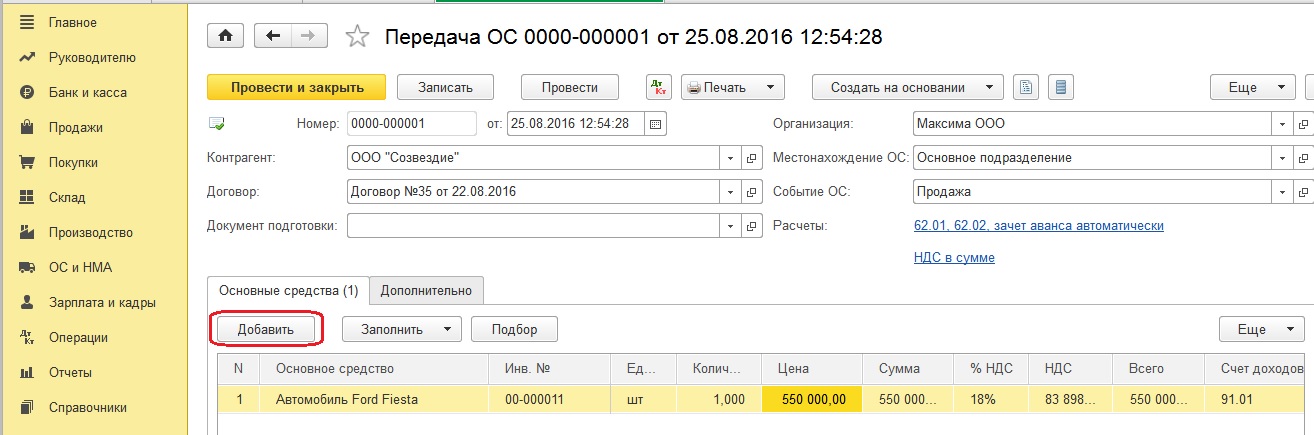

Рассмотрим пример: ООО «Максима» продает автомобиль за 550000 рублей, остаточная стоимость которого 636299,43 рублей, выручка в налоговом учете (без НДС) 466101,69 рублей, оставшийся срок полезного использования автомобиля 54 месяца. То есть убыток от реализации основного средства в нашем случае составляет 170197,74 рублей. В настройках учетной политики нашей организации снята галочка «Применяется ПБУ 18/02», т.к. организация относится к субъектам малого предпринимательства и имеет право не применять данное ПБУ.

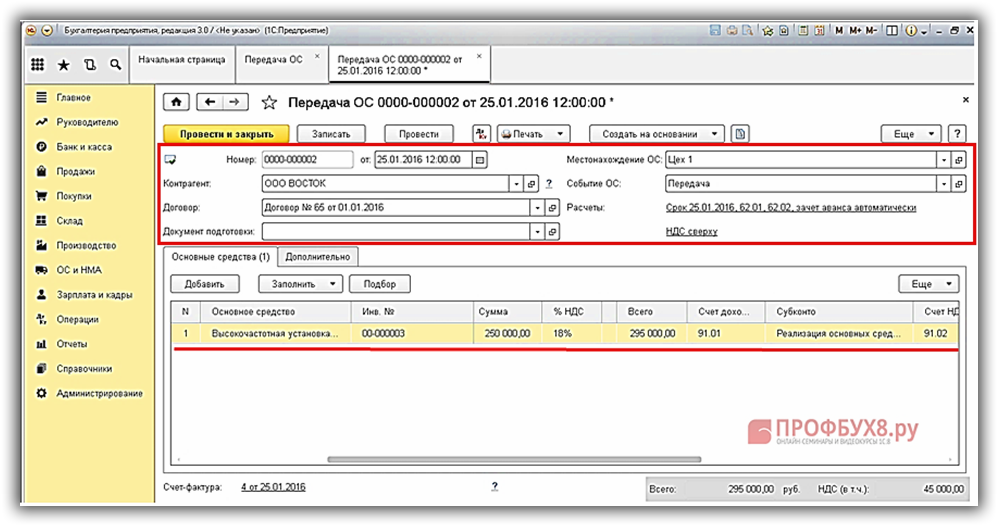

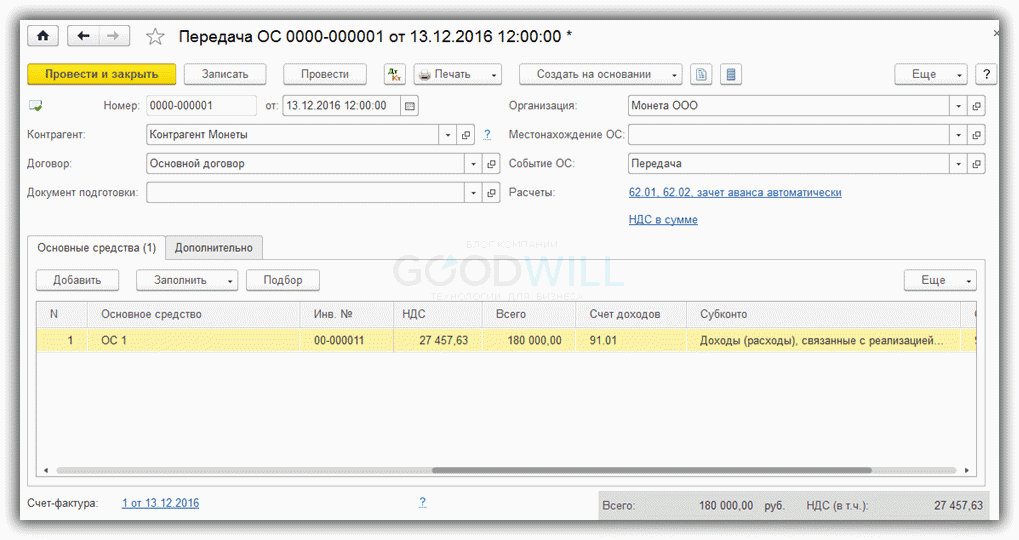

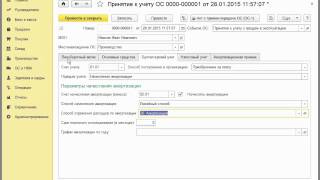

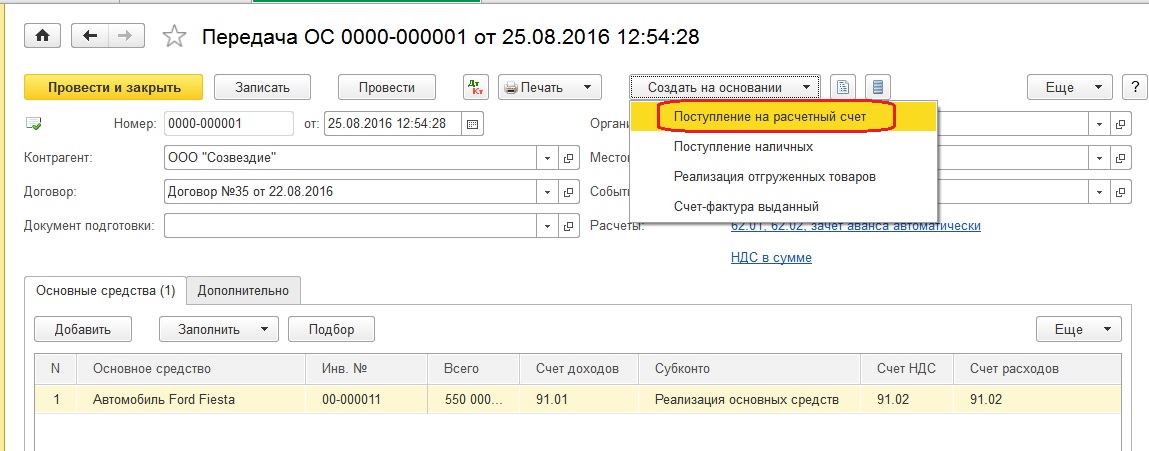

Сначала оформим реализацию основного средства. Для этого создадим документ «Передача ОС». Открываем раздел «ОС и НМА» - «Выбытие основных средств» - «Передача ОС».

Щёлкаем по кнопке «Создать» и заполняем документ «Передача ОС»

Указываем:

- дату

- контрагента

- номер договора с покупателем

- местонахождение основного средства

- событие ОС «Продажа»

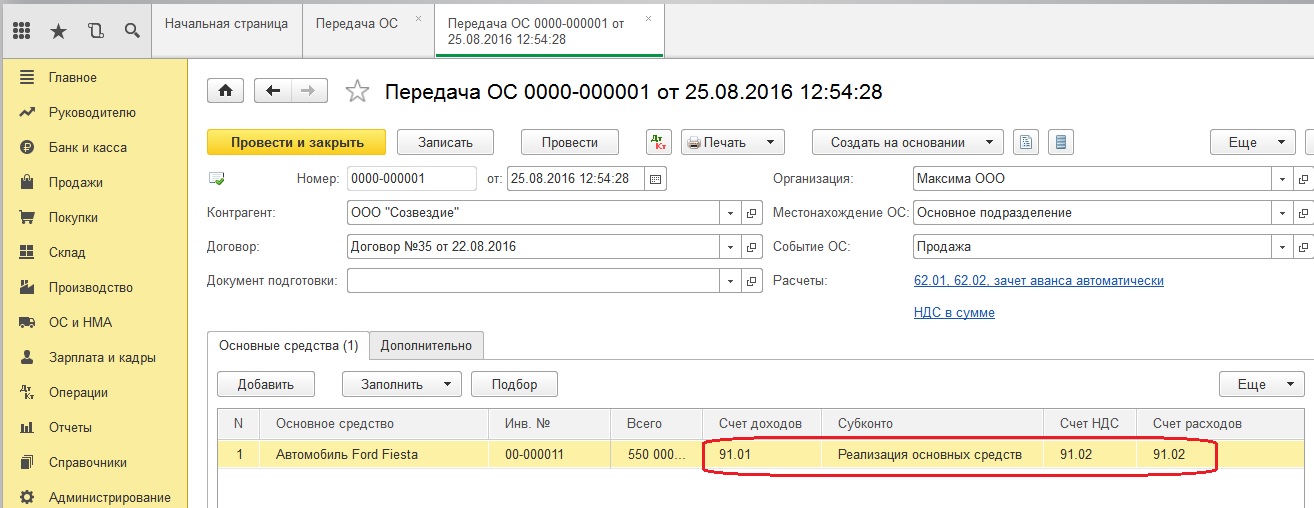

Далее по кнопке «Добавить» вносим информацию о реализуемом основном средстве: инвентарный номер, сумму, счет доходов 91.01, субконто «Реализация основных средств», счет учета НДС 91.02

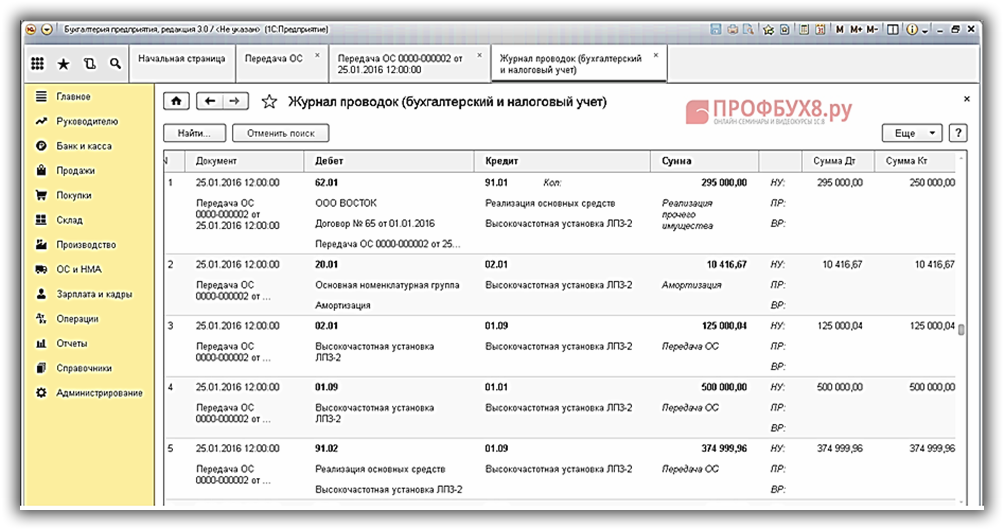

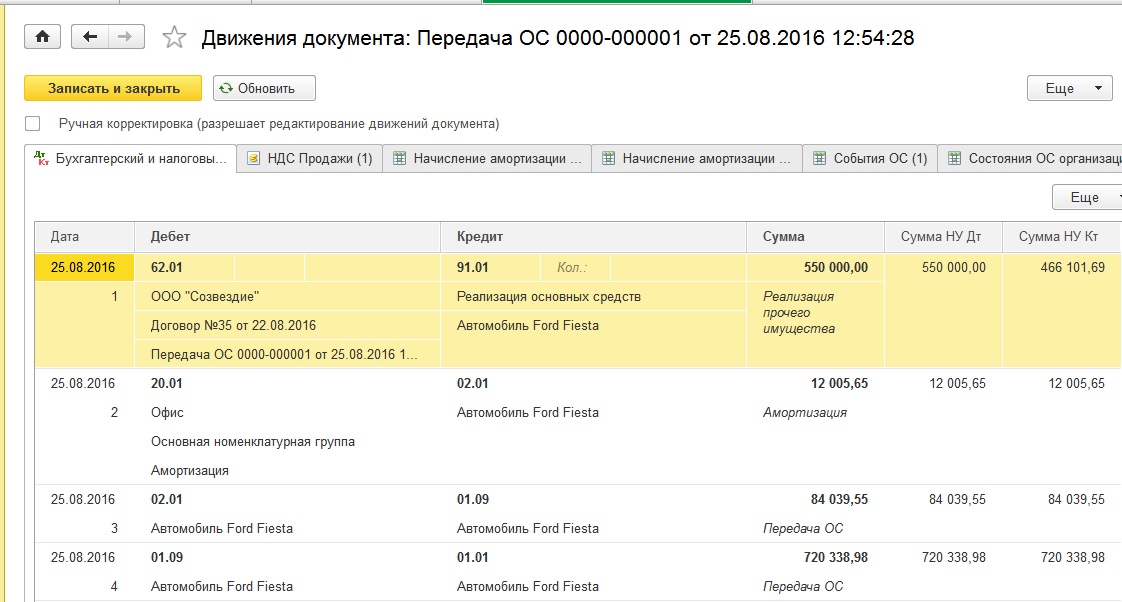

Проводим документ и смотрим проводки

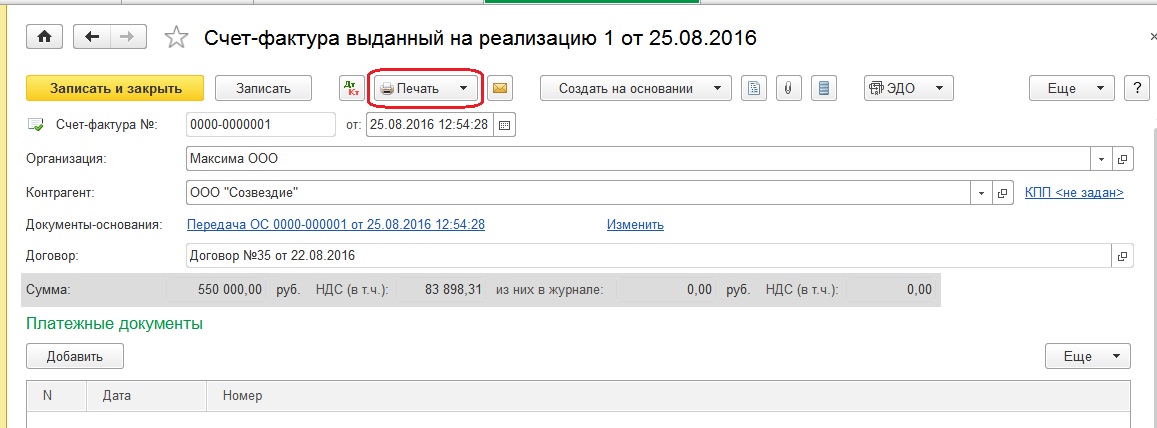

Теперь сформируем счет-фактуру. Нажимаем на кнопку «Выписать счет-фактуру» в левом нижнем углу и по кнопке «Печать» можем его при необходимости распечатать

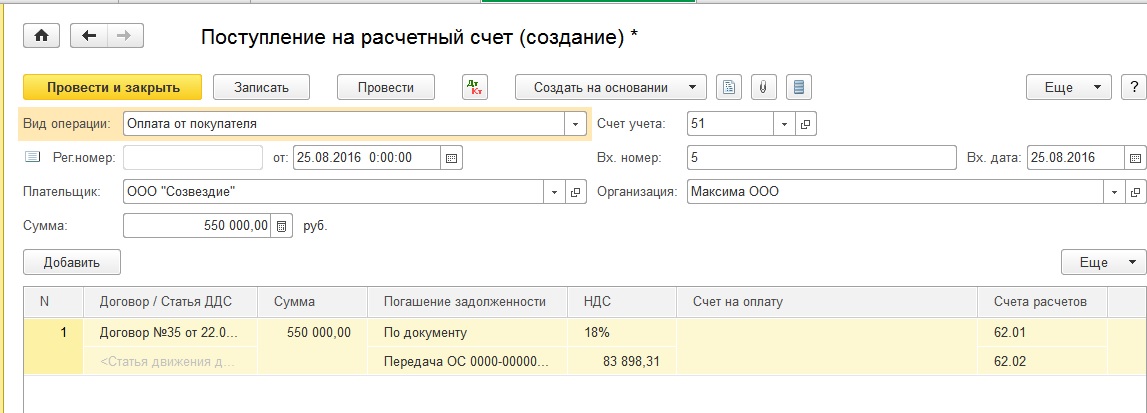

Далее будем оформлять получение оплаты от покупателя. Для этого сформируем документ «Поступление на расчетный счет». Создадим его на основании документа «Передача ОС»

Заполняем пустые поля в открывшемся документе:

- вид операции «Оплата от покупателя»

- дату

- плательщика

- сумму

- дату и номер платёжки

- номер договора

- статью движение денежных средств «Выручка от продажи внеоборотных активов»

- назначение платежа

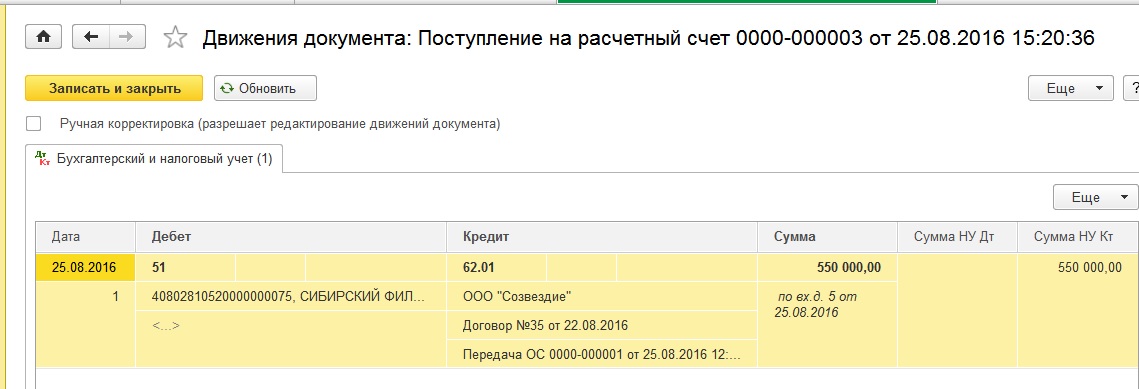

Проводим и смотрим проводки

Теперь нам нужно отразить убыток от реализации основного средства в налоговом учете.

Если ОС реализуется с убытком, то сумма убытка в НУ должна учитываться равномерно в течение оставшегося срока полезного использования в составе прочих расходов, потому что мы не можем в налоговом учете единоразово учесть убыток.

В этом случае убыток от реализации ОС разделим на оставшийся срок полезного использования (в месяцах) и получим ежемесячную сумму, которая и будет списываться в прочие расходы каждый месяц.

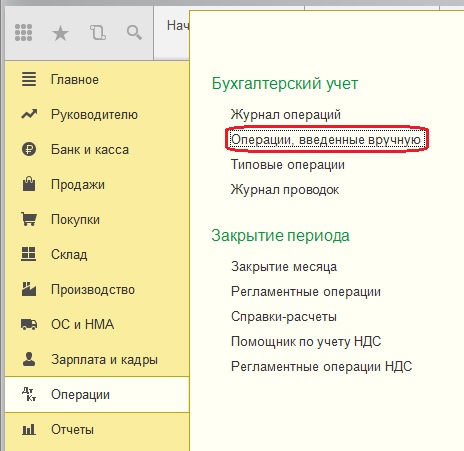

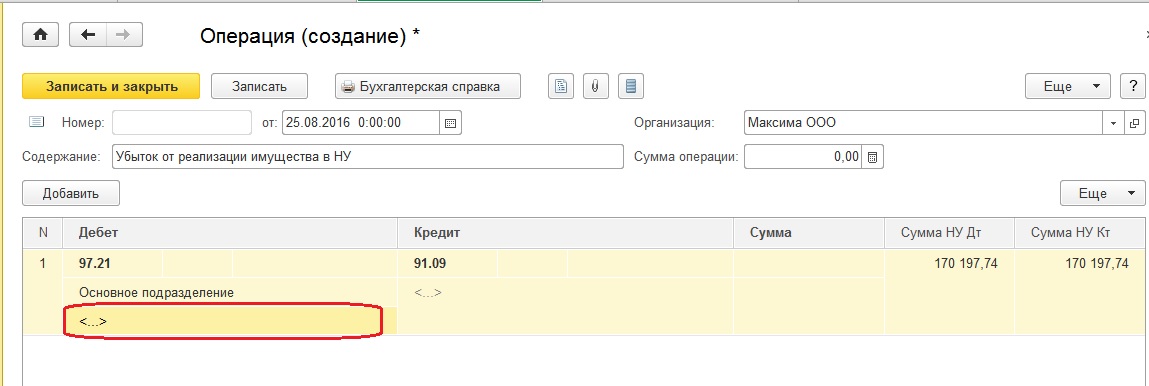

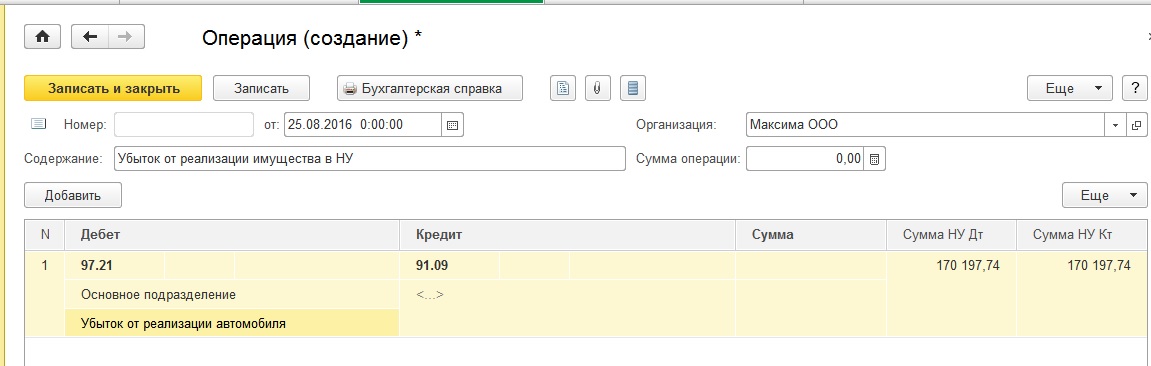

В нашем примере убыток от реализации составляет 170197,74 рублей, оставшийся срок полезного использования 54 месяца. Значит ежемесячно, начиная со следующего месяца после реализации ОС, будет списываться сумма 170197,74/54 = 3151,81 рублей. Для того, чтобы у нас ежемесячное признание расходов происходило автоматически, создадим операцию, введенную вручную. Открываем раздел «Операции» - «Бухгалтерский учет» - «Операции, введенные вручную»

Щелкаем по кнопке «Создать» и выбираем «Операция».

Заполняем документ:

- дату

- содержание «Убыток от реализации имущества в НУ»

- Дт счета 97.21 (расходы будущих периодов)

- указываем подразделение

- Кт счета 91.09 (сальдо прочих доходов и расходов)

- сумму убытка

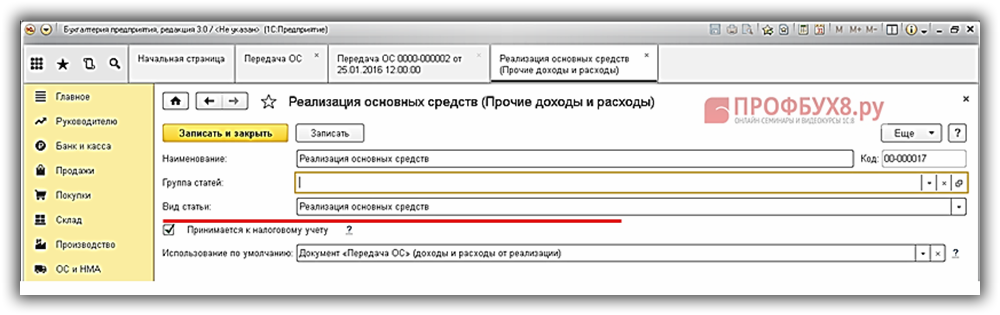

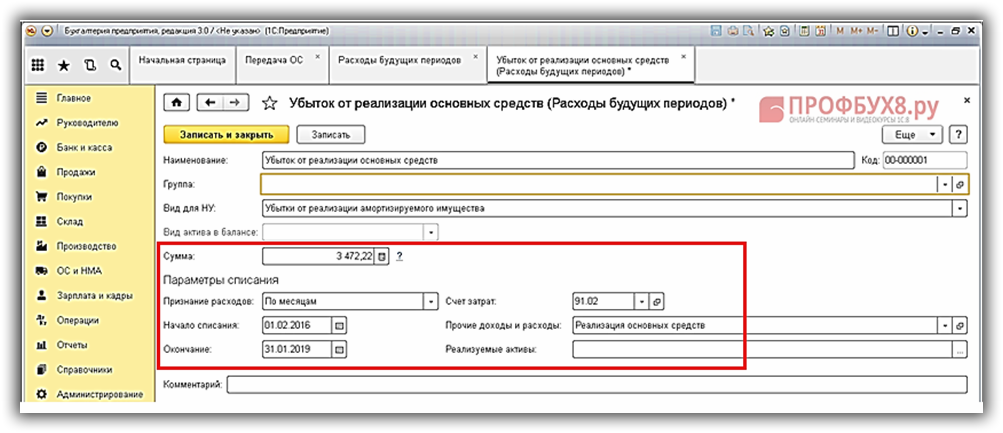

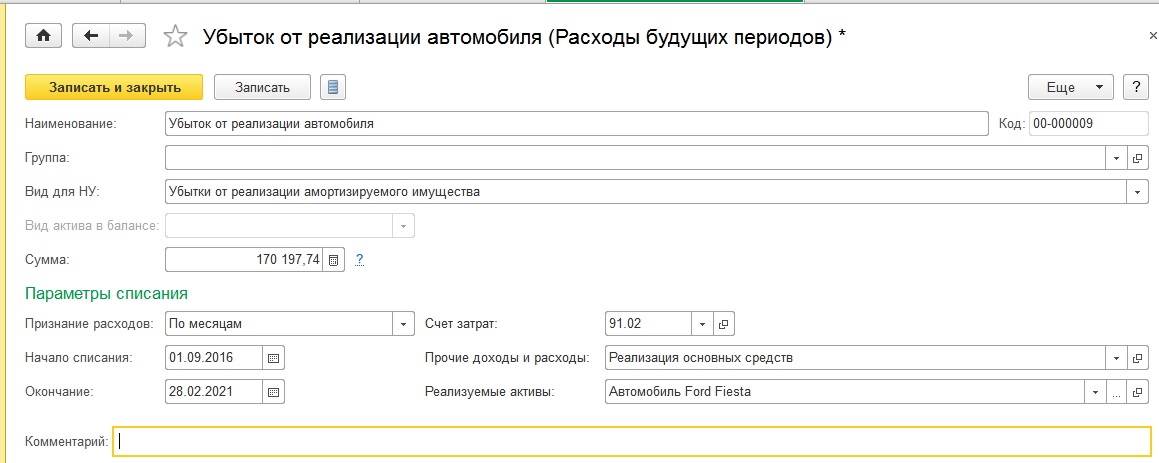

Теперь заходим в справочник «Расходы будущих периодов» и добавляем новый элемент этого справочника

Заполняем:

- наименование «убыток от реализации основного средства»

- вид для НУ «убытки от реализации амортизируемого имущества»

- сумму

- признание расходов «по месяцам»

- дату начала и окончания списывания исходя из оставшегося срока полезного использования

- счет затрат 91.02

- прочие доходы и расходы «Реализация основных средств»

- реализуемые активы

Записываем и закрываем.

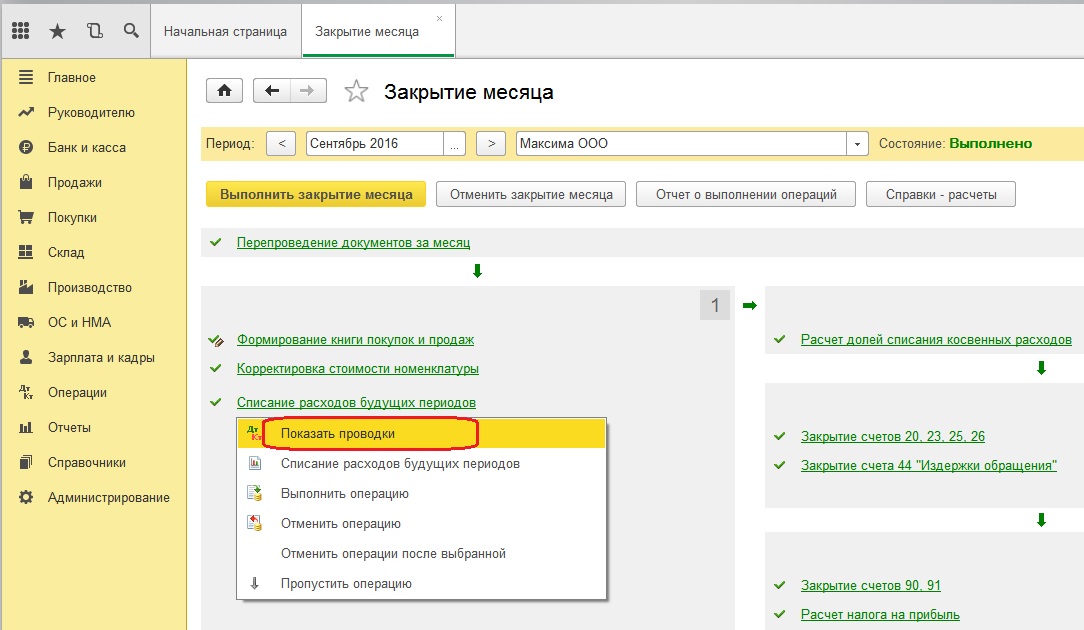

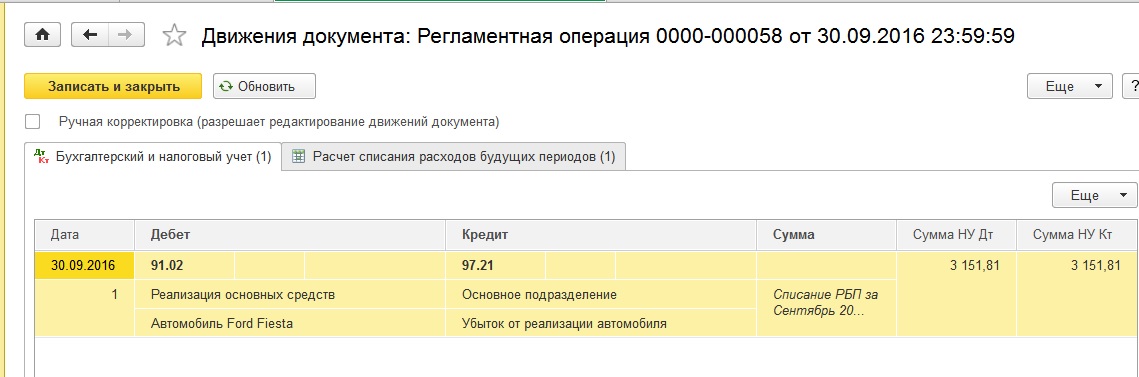

Проверим правильность списания убытка в расходы в налоговом учете: при закрытии месяца у нас должен сформироваться документ «Списание расходов будущих периодов» и ежемесячно сумма 3151,81 рублей должна будет включаться в прочие расходы.

Закрываем месяц, следующий за месяцем продажи основного средства.

И смотрим проводки.

Теперь у нас автоматически каждый месяц будет приниматься к расходам в налоговом учете сумма 3151,81 рублей.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

В этой инструкции я расскажу как загрузить внешнюю обработку в 1С 8.3 на примере конфигурации Бухгалтерия 3.0. Если у вас стоит конфигурация Бухгалтерия 2.0, то как загрузить внешнюю обработку я рассказывала в инструкции загружаем внешнюю обработку в 1С (8.2) .

Чтобы определить конфигурацию какой программы 1С вы используете, можете прочитать инструкцию как определить версию платформы 1С и конфигурации. Здесь расскажу непосредственно процесс загрузки внешней обработки в 1С 8.3.

Открываем нашу конфигурацию Бухгалтерия 3.0 в пользовательском режиме.

Необходимо сразу проверить есть ли возможность подключать внешние обработки. Если база новая, то возможно это еще не реализовано. Заходим в Администрирование – Печатные формы, отчеты и обработки.

Откроется окно где нужно проверить установленный флаг Дополнительные отчеты и обработки. Если флаг не стоит, установите его

Далее переходим на список внешних обработок.

Нам нужно загрузить внешнюю обработку в программу, для этого нажимаем Создать. Здесь программа просит указать путь к файлу обработки.

Указываем на файл внешней обработки и нажимаем Открыть. Наша обработка успешно загружена.

Теперь обработку нужно разместить в какой-нибудь раздел, например Операции .

Когда обработку разместили, нажимаем Записать и закрыть.

Далее переходим в раздел Операции – Дополнительные обработки.

Чтобы нашу обработку можно было использовать, необходимо ее добавить в список. Для этого нажимаем Настроить список .

В открывшемся окне нам нужно переместить нашу обработку слева направо из окна Доступные команды в окно Выбранные команды.

Нажимаем ОК и нашей обработкой можно пользоваться.

Данная инструкция написана в момент работы в рабочей среде на реальной конфигурации 1С Бухгалтерия 3.0.

Предоставляемый файл инструкции имеет пошаговое руководство как загрузить внешнюю обработку в 1С 8.3, со множеством скриншотов и разъяснениями к каждому скриншоту.

При копировании контента, просьба указывать ссылку на первоисточник.

Предоставляемый файл инструкции имеет пошаговое руководство по загрузки внешней обработки в 1С 8.2, со множеством скриншотов и разъяснениями к каждому скриншоту.

Вы можете скачать данную инструкцию, кликнув по зеленой кнопке «Скачать».

Ссылка на скачивание представляет собой 1 файл в формате pdf и будет активна в течение 24 часов.

Корзина закачекКоличество товаров в корзине: 0

Поиск по сайту