Категория: Бланки/Образцы

Информируем Вас об изменении с 15 января 2016 года условий предоставления услуг в рамках «зарплатных» проектов.

В связи с этим, с 15 января 2016 года действуют новые документы:

Зарплатный проект – это современный и удобный инструмент выплаты заработной платы на счет банковской карты, который поможет Вам сократить расходы и трудозатраты Вашей компании по выплате заработной платы, предоставит возможность Вашим сотрудникам оценить современные банковские технологии и воспользоваться банковскими услугами на льготных условиях.

Выгодные преимущества для организации:Экономия времени и снижение затрат на выдачу заработной платы

Удобство процедуры зачисления/выдачи заработной платы:

1 Услуга действует на территории филиалов ПАО Сбербанк, в которых присутствует соответствующая техническая возможность.

2 «Сбербанк ОнЛайн» предоставляется всем клиентам – держателям международных банковских карт Сбербанка (за исключением карт Сбербанк-Maestro и Сбербанк-Maestro «Социальная» Поволжского и Северо-Западного банков Сбербанка).

Реализовать Зарплатный проект

со Сбербанком можно в рамках Договора-Конструктора, просто подписав заявление на присоединение к стандартным условиям Зарплатного проекта в Банке.

Преимущества для Вас

Информируем Вас, что с 01 апреля 2015 г. для клиентов, находящихся на расчетно-кассовом обслуживании в Банке, продукт «тарифные планы» переименовывается в «пакеты услуг».

В связи с этим с 01.04.2015г. действуют новые документы:

- «Заявление о присоединении к Условиям предоставления услуг в рамках «зарплатных» проектов»

- «Условия предоставления услуг в рамках «зарплатных» проектов»

Сбербанк разработал инструмент, позволяющий сделать процесс выпуска зарплатных карт более удобным и быстрым.

Теперь для оформления реестра на выпуск зарплатных карт вам нужно сделать всего три простых шага:

Шаг первый:

Скачайте файл «Реестр на открытие счетов » и сохраните его на своем рабочем компьютере.

Шаг второй:

Заполните информацию в Реестре. После заполнения нажмите кнопку «Экспорт».

Шаг третий:

Поставьте электронную подпись и передайте подписанный реестр в Банк способом, предусмотренным зарплатным договором.

По всем возникающим вопросам Вы можете обращаться к Вашему Специалисту по сопровождению зарплатных проектов.

Сбербанк постоянно работает над улучшением условий обслуживания в рамках зарплатных проектов и предлагает вам с 1 августа 2013 г. реализовать зарплатный проект со Сбербанком в рамках Договора-Конструктора. просто подписав заявление на присоединение к стандартным условиям зарплатного проекта в Банке.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

Возможность выпуска карт ПРО100 «Стандарт» в рамках «зарплатного» договора определяется наличием технической возможности.

© 1997—2015 ПАО Сбербанк. Россия, Москва, 117997, ул. Вавилова, д. 19, тел. +7 (495) 500 5550,

8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, г. Иркутск, 664011, ул. Нижняя Набережная, 10;

факс +7 (3952) 28 22 22; тел. +7 (3952) 28 21 11 (приемная Председателя Байкальского банка ПАО Сбербанк).

+7 (3952) 26 30 30 (call-центр Иркутского отделения ПАО Сбербанк)

e-mail: referent@sbank.irk.ru. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Нижний Новгород, 603005, ул. Октябрьская, д. 35,

тел./факс: +7 (831) 417 98 08, Post-vvb@sberbank.ru. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. 660028, г. Красноярск, пр. Свободный, д. 46, тел. 8 800 100 00 34

Телефон для консультаций по банковским продуктам и услугам - 8 800 555 55 50. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, г.Хабаровск, 680020, ул. Гамарника, 12, 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Тюмень, 625023, ул. Рижская, д. 61,

webmaster@sbrf.ru. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Пермь, 614990, ул. Куйбышева, д. 66/1, тел. 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Самара, 443011, ул. Ново-Садовая, д. 305, 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, 150003, г. Ярославль, ул. Советская, 34 телефон: 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Санкт-Петербург, 191124, ул. Красного Текстильщика, д.2. тел. 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, 355035, г. Ставрополь, ул. Ленина, 361, тел. 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Новосибирск, 630007, ул. Серебренниковская, 20, 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, 109544, Москва, ул. Б. Андроньевская, д. 8

телефон: 8 (800) 555-55-50, телефакс: (495) 785-45. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, Екатеринбург, 620026, ул. Куйбышева, 67, тел. 8 800 555 5550

ICQ-консультант: 577809940 (пн-пт с 9:00 до 19:00). Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, г. Воронеж, 394006, ул. 9 Января, 28,

тел. 8 800 555 55 50, факс:+7 (473) 271 42 16. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

© 1997—2015 ПАО Сбербанк. Россия, г. Ростов-на-Дону, 344068, ул. Евдокимова, д. 37, тел. 8 800 555 5550. Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года.

Регистрационный номер — 1481. Обратная связь Карта сайта

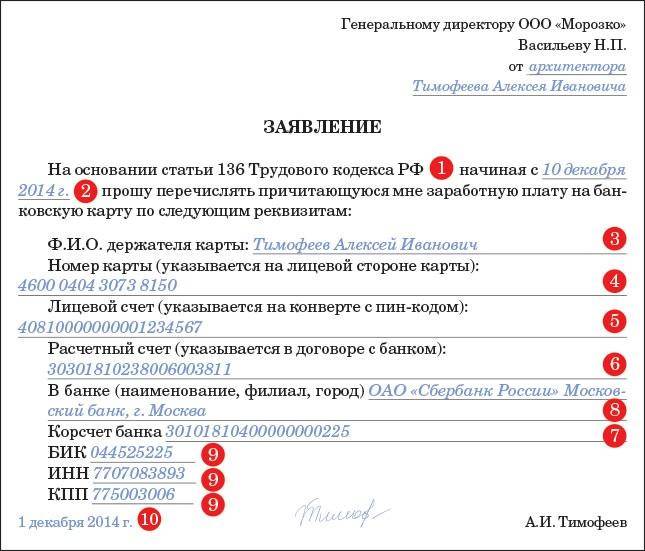

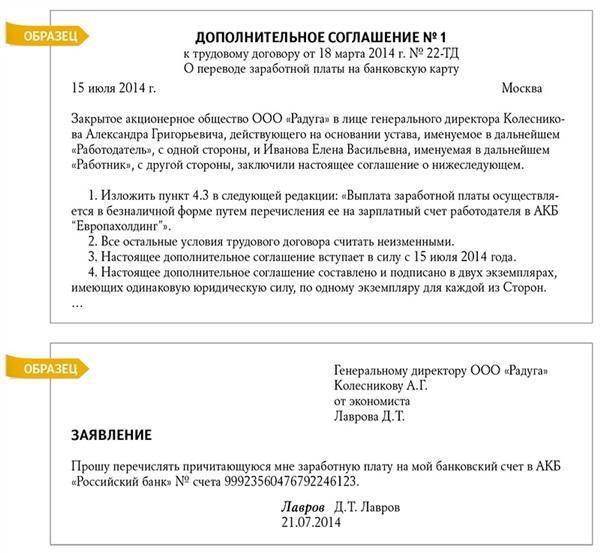

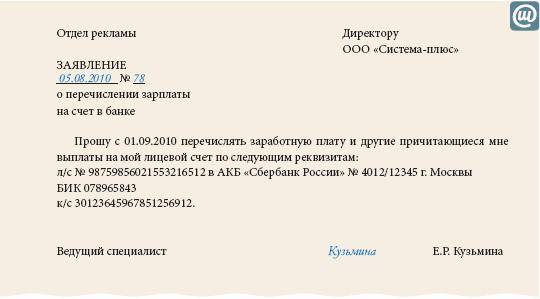

6.Вопрос: Как изменить банковские реквизиты для получения денежного довольствия?

Ответ: Для изменения банковских реквизитов необходимо написать заявление на имя руководителя Единого расчетного центра Министерства обороны Российской Федерации с указанием фамилии, имени, отчества, даты рождения, личного номера военнослужащего (для гражданского персонала - СНИЛС), банковских реквизитов (наименование банка, БИК, лицевой счет или номер карты - для ВТБ 24) контактного телефона, с приложением ксерокопий:

- банковской карты (для ВТБ 24);

- 2-ой, 3-ей страниц паспорта гражданина РФ с отметкой о регистрации по месту жительства.

Заявление направить по адресу: 105066, г. Москва, ул. Спартаковская, д. 2б или на адрес электронной почты: erc@mil.ru.

Изменение банковских реквизитов производится в течение трех рабочих дней со дня регистрации заявления.

7. Вопрос: Имеет ли военнослужащий (гражданский персонал) возможность оформить «дополнительную банковскую карту», с возможностью предоставления пользования членам семьи?

Ответ: Военнослужащий (гражданский персонал) в настоящее время имеет возможность оформления дополнительной банковской карты в рамках зарплатного проекта на членов семьи.

Для оформления дополнительной банковской карты необходимо прибыть в кредитное учреждение, в котором обслуживается военнослужащий (гражданский персонал), и оформить заявление установленного образца на изготовление карты. При себе необходимо иметь документы, удостоверяющие личность держателя карты, и доверенного лица.

Условия выпуска дополнительной банковской карты приведены на официальных сайтах кредитных учреждений.

8. Вопрос: В какие сроки зачисляется денежное довольствие на банковские карты (счета)?

Ответ: В соответствии с п. 4 Порядка обеспечения денежным довольствием военнослужащих ВС РФ, утвержденного приказом Министра Российской Федерации от 30 декабря 2011 г. № 2700, выплата денежного довольствия производится с 10 по 20 число каждого месяца за истекший, а за декабрь – не позднее последнего рабочего дня месяца.

Срок зачисления денежного довольствия на банковскую карту составляет от

1 (одного) до 3 (трех) рабочих дней с даты, указанной в расчетном листе в 4 разделе: Выплачено - «Перечислено в банк (под расчет)», в зависимости от заключенного договора с кредитным учреждением, обслуживающим Вашу зарплатную карту.

9. Вопрос: В связи с введением санкций со стороны Европейского Союза и ряда стран Запада в отношении банков Сбербанк России и ВТБ 24, не возникнет ли проблем с использованием банковских карт?

Ответ: По информации, предоставленной Сбербанком России и ВТБ 24, сообщаем, что введенные в отношении указанных банков санкции не затрагивают расчеты по банковским картам и счетам его клиентов. Выдача наличных денежных средств и расчеты по банковским картам в Российской Федерации осуществляются без ограничений.

Расчеты по банковским картам за пределами территории Российской Федерации будут также производиться без ограничений.

На территории России большинство платежей осуществляется в безналичной форме. Для этого фирмы открывают в банках расчетные и валютные счета. Законодательно их количество не ограничено.

Для открытия расчетного счета в банк необходимо предоставить такие документы: заявление на открытие счета; карточки с образцами подписей и оттиском печати компании; нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации; копию свидетельства о постановке организации на учет в налоговой инспекции; копию справки Росстата о присвоении организации статистических кодов.

Унифицированными формами первичной документации по расчетному счету являются:

1) объявление на взнос наличными (используется при сдаче сверхлимитных наличных из кассы в банк);

2) банковские чеки (оформляются при получении средств наличными через чековые книжки);

3) платежное поручение; платежное требование, инкассовое поручение;

4) мемориальный ордер банка (оформляет внутрибанковские операции, суммы за кассовое обслуживание и т.п.).

Для учета денежных средств на расчетных счетах используется активный сч.51 «Расчетные счета». Поступление на расчетный счет отражается по дебету сч.51. Списание денежных средств организации – по кредиту сч.51.

Типовые бухгалтерские проводки по зачислению денег на счет:

1) Д 51 (52) К 62 (76) – поступили деньги от покупателей, заказчиков (дебиторов) на расчетный (валютный) счет;

2) Д 51 К 50 – внесены наличные из кассы на расчетный счет;

3) Д 51 К 91/1 «Прочие доходы» – начислен банком процент на остаток по расчетному счету.

Типовые бухгалтерские проводки по списанию денег со счета:

1) Д 60 (76) К 51 (52) – перечислены денежные средства поставщику (кредитору) за материальные ценности (импортируемые);

2) Д 68 (69) К 51 – перечислен в бюджет (внебюджетный фонд) налог или сбор;

3) Д 50 К 51 – поступили наличные с расчетного счета в кассу организации;

4) Д 91/2 «Прочие расходы» К 51 – учтены расходы на оплату услуг банка согласно договору на расчетно-кассовое обслуживание;

5) Д 76/2 «Расчеты по претензиям» К 51 – отражена сумма, ошибочно списанная с расчетного счета;

6) Д 66 (67) К 51 (52) – возвращен краткосрочный (долгосрочный) кредит (заем);

7) Д 50 К 52 – оприходована в кассу наличная валюта для оплаты расходов по загранкомандировкам и др.

Регистром аналитического учетаопераций по расчетным счетам являются выписки банка.Синтетический учет при журнально-ордерной форме учета ведется в журнале-ордере № 2 (обороты по кредиту сч.51) и ведомости № 2 (обороты по дебету сч.51).

Открытие валютного счета предполагает открытие:

- транзитного валютного счета – для зачисления поступившей валютной выручки и других платежей в иностранной валюте;

- текущего валютного счета – для учета иностранной валюты, находящейся в распоряжении организации.

Для учета валютных операций Планом счетов предусмотрен активный сч.52 «Валютные счета» с субсчетами:

52/1 «Валютные счета внутри страны»;

52/1/1 «Текущий валютный счет»;

52/1/2 «Транзитный валютный счет»;

52/2 «Валютные счета за рубежом».

Денежные средства на валютных счетах в бухгалтерском учете и отчетности отражают в рублях. Поэтому иностранную валюту необходимо пересчитывать в рубли по официальному курсу ЦБ России. Такой пересчет осуществляется: на дату зачисления или списания валютных средств с банковских счетов, на дату составления бухгалтерской отчетности и т.п. В результате пересчета образуются курсовые разницы. Положительные курсовые разницы отражаются бухгалтерской проводкой: Д 52 К 91/1, а отрицательные курсовые разницы: Д 91/2 К 52.

Регистром аналитического учетаопераций по валютным счетам являются выписки банка.Синтетический учет при журнально-ордерной форме учета ведется в журнале-ордере № 2/1 (2а) (обороты по кредиту сч.52) и ведомости № 2/1 (2а) (обороты по дебету сч.52).

Учет движения средств на специальных счетах осуществляется на активном сч.55 «Специальные счета в банках». На этом счете учитывают наличие и движение денежных средств в отечественной и иностранных валютах, находящихся в аккредитивах, чековых книжках, других платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, также движение средств целевого финансирования в той части, которая подлежит обособленному хранению (бюджетные средства на капитальные вложения).

К данному счету открываются субсчета:

55/2 «Чековые книжки»;

55/3 «Депозитные счета» и др.

Правовые основы расчетов по аккредитиву закреплены гл.46 ГК РФ и Положением о безналичных расчетах в РФ. Аккредитив – специальный банковский счет, на котором можно резервировать средства для расчетов с одним получателем средств. Получить средства с аккредитива поставщик может только после представления в банк документов, подтверждающих выполнение им договорных обязательств. Открытие аккредитива отражается по дебету сч.55/1 и кредиту сч.51, сч.52 и др. Перечисление средств на счет поставщика отражается по дебету счета 60 и кредиту 55/1. Неиспользованный аккредитив предполагает возврат средств банком на тот счет, с которого они были перечислены: Дебет 51, 52 Кредит 55/1. Аналитический учет по субсчету 55/1 ведется по каждому выставленному аккредитиву.

На субсчете 55/2 «Чековые книжки» учитывают движение средств, находящихся в чековых книжках, правовые основы расчетов по которым регламентируются теми же документами, что и по аккредитивам. Чек действителен в течение 10 дней с даты его составления. Если срок истек, банк чек не примет. Различают денежные чеки и расчетные чеки. Денежные чеки – применяются для выплаты держателю чека наличных денег в банке на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т.п. Расчетные чеки используются для безналичных расчетов. Такой чек оформляется плательщиком и передается предприятию-получателю платежа в момент совершения хозяйственной операции, и он предъявляет чек в свой банк для оплаты. Чеки являются бланками строгой отчетности и отражаются на забалансовом счете 006 «Бланки строгой отчетности». Депонирование средств для расчетов чеками отражается по дебету сч.55/2 и кредиту сч.51, сч.52 и др. Списание средств по чекам, предъявленным к оплате, отражается по кредиту сч.55 субсчет 2 и дебету сч.60, сч.76 и др. Зачисление неиспользованных средств, депонированных ранее для оплаты чеков на расчетные и валютные счета, отражают по дебету сч.51, сч.52 и кредиту сч.55/2. Аналитический учет по субсчету 55/2 ведется по каждой полученной чековой книжке.

Организация может разместить свободные денежные средства для получения дополнительного дохода на депозитных счетах. Данные средства учитываются на субсчете 55/3 «Депозитные счета». Перечисление денежных средств во вклады отражается по дебету 55/3 и кредиту сч.51, сч.52. При возврате сумм вкладов делаются обратные записи. Аналитический учет по субсчету 55/3 ведется по каждому вкладу.

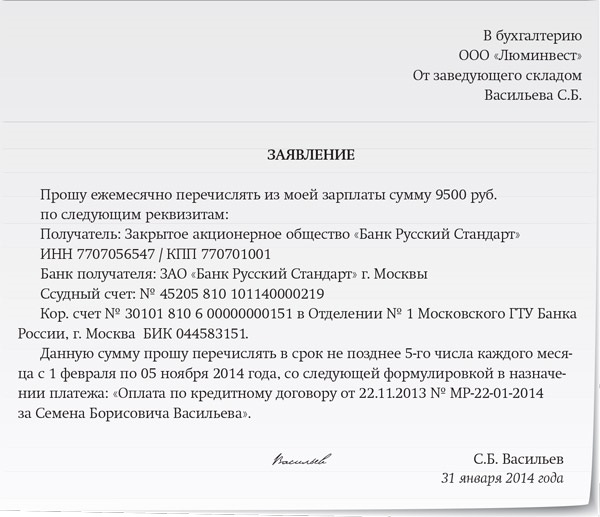

В настоящее время активно используются новые способы расчетов: 1) расчеты с применением банковских пластиковых карт, являющихся персонифицированным платежным средством; 2) «электронные деньги». Если принято решение о применении при выплате заработной платы сотрудникам лицевых карточных счетов, то организации необходимо заключить договор с банком-эмитентом, выпускающим в обращение такие карты. После заключения договора банк на имя каждого сотрудника организации открывает карточный счет, на который и будут зачисляться деньги. Движение по счету будет осуществляться с помощью пластиковой карты, которая выдается каждому сотруднику в одном экземпляре. В договоре на обслуживание пластиковых карт банк предусматривает сумму, которую ему должна заплатить организация за открытие счетов и их обслуживание. В бухгалтерском учете расходы организации по оплате услуг банка относят к прочим расходам и отражают на сч.91/2.

Учет средств, перечисленных на специальный карточный счет, следует вести на сч.55 «Специальные счета в банках», к которому целесообразно открыть субсчет 4 «Специальный карточный счет». Аналитический учет карт следует вести по банкам-эмитентам, видам карт, сотрудникам. Для отражения электронных денег можно использовать субсчет 5 «Электронные деньги». При журнально-ордерной форме учет по вышеперечисленным операциям ведется в журнале-ордере № 3.

Для сдачи наличности в кассы кредитных организаций предприятия могут воспользоваться услугами службы инкассации. В этом случае доставка в банк наличных денег будет производиться инкассаторами обслуживающего предприятия банка или сотрудниками Российского объединения инкассации. При этом обязательно заключается соответствующий договор на оказание услуг. Кассир предприятия должен заполнить в трех экземплярах сопроводительную ведомость. Первый экземпляр ведомости вкладывается в сумку с наличностью, второй – отдается инкассатору вместе с сумкой, на третьем ставится подпись инкассатора и печать подразделения инкассации. Он остается у кассира и впоследствии служит основанием для составления расходного кассового ордера.

Денежные средства, переданные инкассаторам или непосредственно почтовым отделениям, отделениям связи, но не зачисленные по назначению, называются переводами в пути. Они учитываются на активном сч.57 «Переводы в пути». При осуществлении перевода, который занимает более одного дня, необходимо сделать бухгалтерскую запись по дебету сч.57 и кредиту сч.50. При зачислении денежных средств по назначению на основании соответствующих документов сч.57 кредитуется в корреспонденции с различными сч.51 (поступление на расчетный счет средств, находящихся в пути), сч.50 (поступление в кассу средств, находящихся в пути), сч.52 (приобретенная валюта зачислена на валютный счет), сч.62 (перевод получен покупателем), сч.73 (получены сотрудником средства по договору займа, переведенные переводом). Движение переводов в иностранных валютах учитывается на соответствующем субсчете сч.57 обособленно.