Категория: Бланки/Образцы

Один раз в пять лет Росстат проводит сплошное статистическое наблюдение за деятельностью малого и среднего бизнеса (ч. 2 ст. 5 Федерального закона от 24.07.07 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», далее — Закон № 209-ФЗ). Очередное такое мероприятие выпало на 2016 год. В связи с этим до 1 апреля 2016 года все организации, которые относятся к малому бизнесу, а также все индивидуальные предприниматели должны сообщить в Росстат информацию о своей деятельности за 2015 год. По какой форме представлять отчетность? Можно ли сдать сведения в электронном виде? Какая ответственность грозит за непредставление информации? Ответы на эти и другие вопросы — в нашей сегодняшней статье.

Вводная информацияОдна из основных функций Росстата заключается в исследовании экономических показателей. Для этой цели организации и индивидуальные предприниматели обязаны представлять органам статистики отчетность по формам, утвержденным Росстатом (ч. 4 ст. 6 Федерального закона от 29.11.07 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в РФ», далее — Закон № 282-ФЗ). На официальном сайте Росстата ежегодно публикуются табель и альбом действующих статистических форм отчетности, а также календарь их представления.

Выбор форм, которые необходимо направить в органы статистики, зависит от вида деятельности организации или ИП, принадлежности к субъектам малого или среднего бизнеса, организационно-правовой формы юрлица и др. Помимо этого, имеет значение, какое статистическое обследование проводит Росстат. Поясним, что это означает.

Что такое выборочное и сплошное наблюдениеФедеральное статистическое наблюдение бывает выборочным и сплошным (ст. 6 Закона № 282-ФЗ).

Выборочное наблюдение подразумевает под собой сбор статистических данных отдельных групп респондентов, которые определяются на основе выборки Росстата. В случае проведения такого исследования сдавать статистическую отчетность должны только конкретные организации или ИП, которые попали в выборку. Подразделения Росстата обязаны информировать тех, кто оказался в выборке, о формах и способах сдачи отчетности.

При сплошном наблюдении статистическую отчетность должны представлять не отобранные и специально уведомленные Росстатом организации или ИП, а все (без исключения) респонденты исследуемой группы.

Если говорить про выборочное статистическое наблюдение малого и среднего бизнеса, то оно проводится со следующей периодичностью (п. 3 ст. 5. п. 3 ст. 7 Закона № 209-ФЗ):

Что же касается сплошного статистического наблюдения за малым и средним бизнесом, то, как было сказано выше, оно организуется один раз в пять лет (ч. 2 ст. 5 Закона № 209-ФЗ). В 2016 году предстоит очередное такое сплошное исследование. Об этом, в частности, сообщается на сайте Росстата .

В этом наблюдении должны принять участие все юридические лица (коммерческие организации, за исключением ГУП и МУП; потребительские кооперативы), которые относятся к малому и среднему бизнесу, а также индивидуальные предприниматели. Обследование охватывает все 85 субъектов РФ. Отчитаться необходимо об итогах деятельности за 2015 год.

Кто должен принять участие в сплошном наблюденииВ рамках предстоящего сплошного наблюдения Росстат планирует получить информацию по 2,8 млн. малых и 50 тыс. средних предприятий, а также по 3,5 млн. индивидуальных предпринимателей. Такие цифры приводятся в приказе Росстата от 05.06.15 № 259. Список организаций и ИП, от которых органы статистики ждут отчетов о деятельности, был сформирован на основании Статистического регистра хозяйствующих субъектов и данных, которыми располагают другие госорганы, в первую очередь ФНС России (в частности, налоговики передали перечень налогоплательщиков, сдающих отчетность). При определении организаций, которые относятся к малому и среднему бизнесу, Росстат использовал критерии, которые приведены в статье 4 Закона № 209-ФЗ (см. таблицу).

Кроме бухгалтерской отчетности, компания обязана представлять разные статистические сведения. В статье все сроки сдачи статистической отчетности в 2017 году и подробная таблица

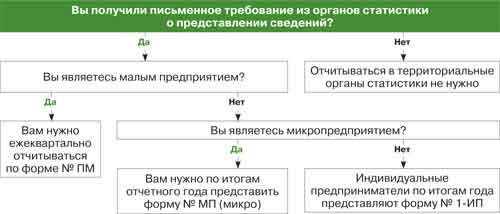

Статистика (отчетность) в 2017 году: сроки сдачи для малых предприятийОсновной критерий, по которому делится статистическая отчетность в 2017 году, — относится ли компания к субъекту малого и среднего предпринимательства. От этого зависит, какой именно отчет сдает компания и сроки сдачи отчетности в статистику.

Напомним критерии отнесения компании к субъектам малого и среднего предпринимательства — это участие в уставном капитале компании, среднесписочная численность за предыдущий год, а также уровень дохода (ст. 4 Федерального закона от 24.07.07 № 209-ФЗ).

Итак, суммарная доля участия РФ, субъектов РФ, муниципальных образований, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале (УК) компании не должно превышать 25%. А доля участия организаций, не являющихся малыми и средними предприятиями, а также иностранных компани1 в УК не должно превышать 49% по каждой доле.

Среднесписочная численность установлена в следующих значениях:

Предельные значения по доходам утверждены Постановлением Правительства РФ от 04.04.16 № 265: для микропредприятий — 120 млн. рублей, для малых предприятий — 800 млн. рублей, для средних предприятий — 2 млрд. рублей. В таблице ниже указаны сроки сдачи статистики за 2016 и 2017 год.

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и многое другое. Скачайте таблицу опасных изменений для бухгалтера на 2017 год и будьте спокойны.

![]()

по состоянию на 31 декабря 2015 г. (за IV квартал 2015 г.) — 01.02.2016;

по состоянию на 31.01.2016 — 29.02.2016;

по состоянию на 29.02.2016 — 28.03.2016;

по состоянию на 31.03.2016 (за I квартал 2016 г.) — 04.05.2016;

по состоянию на 30.04.2016 — 30.05.2016;

по состоянию на 31.05.2016 — 28.06.2016;

по состоянию на 30.06.2016 (за II квартал 2016 г.) — 01.08.2016;

по состоянию на 31.07.2016 — 29.08.2016;

по состоянию на 31.08.2016 — 28.09.2016;

по состоянию на 30.09.2016 (за III квартал 2016 г.) — 31.10.2016,

по состоянию на 31.10.2016 — 28.11.2016;

по состоянию на 30.11.2016 — 28.12.2016.

по состоянию на 31 декабря 2015 г. (за IV квартал 2016 г.) — 01.02.2017;

по состоянию на 31.01.2017 — 28.02.2017;

по состоянию на 28.02.2017 — 28.03.2017;

по состоянию на 31.03.2017 (за I квартал 2017 г.) — 02.05.2017;

по состоянию на 30.04.2017 — 29.05.2017;

по состоянию на 31.05.2017 — 28.06.2017;

по состоянию на 30.06.2017 (за II квартал 2017 г.) — 31.07.2017;

по состоянию на 31.07.2017 — 28.08.2017;

по состоянию на 31.08.2017 — 28.09.2017;

по состоянию на 30.09.2017 (за III квартал 2017 г.) — 30.10.2017,

по состоянию на 31.10.2017 — 28.11.2017;

по состоянию на 30.11.2017 — 28.12.2017.

ЮЛ (кроме субъектов малого предпринимательства), которые занимаются производством товаров и услуг для реализации другим организациям и физлицам и у которых средняя численность работников превышает 15 человек

П-4 «Сведения о численности и заработной плате работников»

Для ЮЛ, численностью более 15 человек:

за декабрь 2015 г. — 15.01.2016;

за январь 2016 г. — 15.02.2016;

за февраль 2016 г. — 15.03.2016;

за март 2016 г. — 15.04.2016; за апрель 2016 г. — 16.05.2016;

за май 2016 г. — 15.06.2016;

за июнь 2016 г. — 15.07.2016;

за июль 2016 г. — 15.08.2016; за август 2016 г. — 15.09.2016;

за сентябрь 2016 г. — 17.10.2016;

за октябрь 2016 г. — 15.11.2016;

за ноябрь 2016 г. — 15.12.2016.

Для ЮЛ, численностью до 15 человек:

за IV квартал 2015 г. — 15.01.2016;

за I квартал 2016 г. — 15.04.2016;

за II квартал 2016 г. — 15.07.2016;

за III квартал 2016 г. — 17.10.2016

Для ЮЛ, численностью более 15 человек:

за декабрь 2016 г. — 16.01.2017;

за январь 2017 г. — 15.02.2017;

за февраль 2017 г. — 15.03.2017;

за март 2017 г. — 17.04.2017;

за апрель 2017 г. — 15.05.2017;

за май 2017 г. — 15.06.2017;

за июнь 2017 г. — 17.07.2017;

за июль 2017 г. — 15.08.2017;

за август 2017 г. — 15.09.2017;

за сентябрь 2017 г. — 16.10.2017;

за октябрь 2017 г. — 15.11.2017;

за ноябрь 2017 г. — 15.12.2017.

Для ЮЛ, численностью до 15 человек:

за IV квартал 2016 г. — 16.01.2017;

за I квартал 2017 г. — 17.04.2017;

за II квартал 2017 г. — 17.07.2017;

за III квартал 2017 г. — 16.10.2017

Все ЮЛ (кроме субъектов малого предпринимательства), не отчитывающиеся по форме N 1-Т

П-6 «Сведения о финансовых вложениях и обязательствах»

за январь - декабрь 2015 г. — 20.01.2016;

за январь - март 2016 г. — 20.04.2016;

за январь - июнь 2016 г. — 20.07.2016;

за январь - сентябрь 2016 г. — 20.10.2016

за январь - декабрь 2016 г. — 20.01.2017;

за январь - март 2017 г. — 20.04.2017;

за январь - июнь 2017 г. — 20.07.2017;

за январь - сентябрь 2017 г. — 20.10.2017

ЮЛ, кроме субъектов малого предпринимательства

Кукую отчетность нужно обязательно сдавать в органы статистики в 2016 году

Отметим, что упрощенцы-организации должны представлять годовой бухгалтерский баланс, отчет о финансовых результатах и приложения к ним в органы государственной статистики по месту регистрации ( п. 1 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ ).

Так, обязательный экземпляр бухгалтерской отчетности за 2015 год нужно будет подать не позднее трех месяцев после окончания отчетного периода, то есть до 31 марта 2016 года включительно.

Предприниматели бухгалтерскую отчетность не сдают, так как им позволено не вести бухучет.

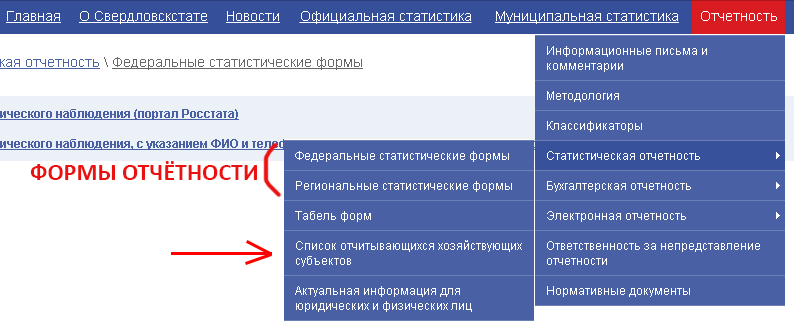

Кроме того, зайдите на официальный сайт ведомства. Зачастую необходимую информацию можно найти на сайтах региональных отделений Росстата. Они все представлены в виде интерактивной карты на портале Росстата. Организованы такие сайты по единому принципу. Так, в разделе «Отчетность» специально предусмотрен пункт «Статистическая отчетность». В нем вы сможете посмотреть действующие федеральные и региональные статотчеты, найти указания по их заполнению и, главное, определиться, нужно ли их сдавать.

Тут же на сайте ведомства приведены табели действующих форм статотчетности. Они разработаны и систематизированы в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД).

По строкам табелей указываются формы статотчетности. Виды экономической деятельности приведены в графах таблицы, в скобках указан номер раздела по ОКВЭД (первые две цифры кода ОКВЭД). Знак + на пересечении строк и граф указывает на то, что организация или предприниматель, которые занимаются тем или иным видом деятельности, обязаны представлять данную форму статотчетности.

Таким образом вы сможете определиться с составом статотчетности сплошного наблюдения.

Для выборочного же наблюдения существуют свои специфические формы. Списки организаций, которые попали в выборку, можно также найти на сайтах территориальных отделений Росстата. Для этого зайдите в раздел «Список отчитывающихся хозяйствующих субъектов».

Но стоит учитывать, что информация на сайтах ведомств не всегда обновляется оперативно. Поэтому самый верный способ узнать набор статотчетности для своей организации – обратиться в отделение Росстата лично.

Штрафы за непредставление отчетности в Росстат в 2016 году

С 2016 года для бухгалтеров, руководителей и ИП штрафы равны от 10 000 до 20 000 руб. для организаций — от 20 000 до 70 000 руб.

За повторное нарушение штраф для должностных лиц — 30-50 тыс. руб. для организации 100-150 тыс. руб.

Новые штрафы установлены Федеральным законом от 30.12.2015 № 442-ФЗ и действуют с 1 января 2016 года (ст. 13.19 КоАП РФ).

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

Нарушение порядка представления статистической информации, а равно представление недостоверной статистической информации

влечет ответственность, установленную статьей 13.19 Кодекса Российской Федерации об административных правонарушениях

от 30.12.2001 № 195-ФЗ, а также статьей 3 Закона Российской Федерации от 13.05.92 № 2761-1 "Об ответственности за нарушение

порядка представления государственной статистической отчетности"

ВОЗМОЖНО ПРЕДОСТАВЛЕНИЕ В ЭЛЕКТРОННОМ ВИДЕ

2-фермер (КФХ) Сведения о сборе урожая сельскохозяйственных культур

Наименование отчитывающейся организации

Код

формы

по ОКУД

временный код учета

Раздел 1.Сельскохозяйственные культуры

Посевная площадь- га

Фактически убрано- га

Фактический сбор урожая со всей площади- ц (в первоначально-оприходованном весе)

Фактический сбор урожая со всей площади- ц (в весе после доработки)

Средний сбор с 1 га- ц

Зерновые и зернобобовые культуры -всего

из них: пшеница озимая

Другие зерновые и зернобобовые

из них: сахарная свекла (фабричная)

подсолнечник на зерно

Другие технические культуры

Овощи открытого грунта

другие овощные культуры

Бахчевые продовольственные культуры

Семенники бахчевых продовольственных культур

Кормовые культуры всего

корнеплодные кормовые культуры

другие кормовые культуры

кукуруза на корм (вес зеленой массы)

культуры кормовые на силос (без кукурузы)

в том числе использовано озимых на силос с площади: которая не засеяна яровыми культурами

однолетние травы -всего

в т.ч. использовано на сено

использовано на зеленый корм

использовано на выпас

использовано на семена

из однолетних трав (строка 1411) использовано озимых на зеленый корм, сено и выпас с площади, которая не засеяна яровыми культурами

многолетние беспокровные травы посева текущего года, вкл. посев осени прошлого года- всего

в т.ч. использовано на сено

использовано на зеленый корм,сенаж,силос

использовано на семена

многолетние травы посева прошлых лет -всего

в т.ч. использовано на сено

использовано на зеленый корм,сенаж,силос

использовано на выпас

использовано на семена (всех укосов)

Вся посевная площадь под урожай

Естественные сенокосы: в т.ч. использовано на сено

использовано на зеленый корм,сенаж,силос (вес зеленой массы)

Площадь чистых паров, га

Раздел 2.Производство овощей закрытого грунта

Теплицы зимние -кв.м

Теплицы весенние -кв.м

Парники, утепленный грунт и посевы под пленкой

Защищенный грунт, общая используемая площадь

Овощи закрытого грунта(собрано со всех оборотов),ц

Раздел 3.Многолетние насаждения

Всего насаждений - га

В том числе насаждений в плодоносящем возрасте - га

Фактически убрано(из гр.5), га

Фактический сбор - всего, ц

в том числе с площади в плодоносящем возоасте, ц

Средний сбор с 1 га - ц (гр. 8: гр. 6)

Плодовые: семечковые (яблоня,груша,айва и другие)

косточковые (слива,вишня,черешня,абрикос,персик и другие)

орехоплодные (грецкий орех,миндаль,фундук и другие)

Ягодники (земляника,клубника,малина,смородина,крыжовник,черноплодная рябина и другие), вкл. ягодники в междурядьях плодовых насаждений

Юридические лица и (или) их структурные и обособленные подразделения, с численностью работников свыше 20 человек, основной вид экономической деятельности которых относится согласно ОКЭД (Общий классификатор видов экономической деятельности) к: 45- оптовая и розничная торговля автомобилями и мотоциклами, и их ремонт; 46 - оптовая торговля, за исключением, автомобилей и мотоциклов; 47 - розничная торговля, кроме торговли автомобилями и мотоциклами; 56 - услуги по предоставлению продуктов питания и напитков

Отчет о ценах и объемах закупа и реализации социально-значимых продовольственных товаров стабилизационных фондов

Социально-предпринимательские корпорации и (или) аффилированные им лица (по списку)

Отчет о выполненных строительных работах (услугах)

Представляют юридические лица и (или) их структурные и обособленные подразделения с основным видом деятельности «Строительство» согласно кодам Общего классификатора видов экономической деятельности 41-43 с численностью работающих более 100 человек.

Об охоте и отлове

Юридические лица и (или) их структурные и обособленные подразделения с основным и вторичным видами деятельности коду Общего классификатора видов экономической деятельности (здесь и далее - ОКЭД) 01.7 «Охота и отлов, включая предоставление услуг в этих областях» и граждане, зарегистрированные в установленном порядке и получившие разрешение на пользование животным миром

Анкета обследования об уведомлениях на начало производства строительно-монтажных работ

Представляют попавшие в выборку юридические лица и (или) их структурные и обособленные подразделения, крестьянские или фермерские хозяйства с основным или вторичным видом деятельности согласно коду Общего классификатора видов экономической деятельности: 01 - «Растениеводство и животноводство, охота и предоставление услуг в этих областях», а также предоставляющие услуги для сельхозформирований с видами деятельности: код 01.6 - «Вспомогательные виды деятельности в области выращивания сельскохозяйственных культур и разведения животных», код 75.0 - «Ветеринарная деятельность», код 77.1 - «Аренда и сдача в аренду автотранспорта».

Отчет предприятия-производителя о ценах на промышленную продукцию и ценах приобретения продукции производственно-технического назначения

Представляют юридические лица и (или) их структурные подразделения, независимо от численности, с основным видом деятельности - «Грузовые перевозки автомобильным транспортом и услуги по перевозкам» (согласно коду Общего классификатора видов экономической деятельности (далее - ОКЭД) 49.4), с основным и вторичным видом деятельности «Прочий пассажирский сухопутный транспорт» (код ОКЭД 49.3), а также физические лица, осуществляющие деятельность на городском электрическом транспорте.

Отчет о деятельности товарной биржи

Представляют юридические лица, созданные в организационно-правовой форме акционерного общества, осуществляющие организационное и техническое обеспечение торгов путем их непосредственного проведения с использованием торговой системы товарной биржи.

Отчет о ценах на строительные материалы, детали и конструкции

Представляют юридические лица и (или) их структурные и обособленные подразделения с основным или вторичным видом деятельности согласно коду Общего классификатора видов экономической деятельности: 41-43.

Отчет о численности и потребности в кадрах крупных и средних предприятий

Представляют все юридические лица и (или) их структурные и обособленные подразделения со списочной численностью работников свыше 50 человек, осуществляющие все виды экономической деятельности, кроме: финансовой и страховой деятельности; государственного управления и обороны; обязательного социального обеспечения; деятельности по предоставлению прочих видов услуг; деятельности экстерриториальных организаций и органов

Отчет о тарифах на курьерские услуги для юридических лиц

Представляют юридические лица и (или) их структурные и обособленные подразделения, с основным видом деятельности согласно коду Общего классификатора видов экономической деятельности: 53.2 - Прочая почтовая и курьерская деятельность.

Отчет о тарифах на почтовые услуги для юридических лиц

Представляют юридические лица и (или) их структурные и обособленные подразделения, с основным видом деятельности согласно коду Общего классификатора видов экономической деятельности: 53.1 - Почтовые услуги в соответствии с обязательствами по предоставлению услуг в зоне всеобщего охвата

Отчет о тарифах на услуги связи для юридических лиц

Представляют попавшие в выборку юридические лица и (или) их структурные и обособленные подразделения с основным видом деятельности согласно коду Общего классификатора видов экономической деятельности: 61 - Связь

Отчет о ценах оптовых продаж (поставок) товаров, продукции

Представляют попавшие в выборку юридические лица и (или) их структурные и обособленные подразделения с основным или вторичным видами деятельности согласно кодам Общего классификатора видов экономической деятельности: 45 - Оптовая и розничная торговля автомобилями и мотоциклами и их ремонт, 46 - Оптовая торговля, за исключением автомобилей и мотоциклов.

Отчет о научно-исследовательских и опытно-конструкторских работах

Представляют юридические лица и (или) их структурные подразделения с основным и вторичным видами экономической деятельности согласно кодам Общего классификатора видов экономической деятельности 72, 85.4 и организации, независимо от вида экономической деятельности, осуществлявшие научно-исследовательские и опытно-конструкторские работы

Представляют все юридические лица и (или) их структурные и обособленные подразделения с основным видом деятельности в сфере сельского, лесного и рыбного хозяйства, промышленности, строительства, транспорта и складирования, услуг по проживанию и питанию, информации и связи, профессиональной, научной и технической деятельности, здравоохранения и социальных услуг, за исключением отчитывающихся по статистической форме «О деятельности малого предприятия», 2-МП.

* Согласно правилам представления респондентами первичных статистических данных - если последний день срока представления статистических форм приходится на нерабочий день, днем окончания срока представления статистических форм считается следующий за ним рабочий день.

Статистический календарь на февраль 2016 года

Попавшие в выборку юридические лица и (или) их структурные и обособленные подразделения, крестьянские или фермерские хозяйства с основным или вторичным видом деятельности согласно коду Общего классификатора видов экономической деятельности: 01 - «Растениеводство и животноводство, охота и предоставление услуг в этих областях», а также предоставляющие услуги для сельхозформирований с видами деятельности: код 01.6 - «Вспомогательные виды деятельности в области выращивания сельскохозяйственных культур и разведения животных», код 75.0 - «Ветеринарная деятельность», код 77.1 - «Аренда и сдача в аренду автотранспорта».

Отчет предприятия-производителя о ценах на промышленную продукцию (товары, услуги) и ценах приобретения продукции производственно-технического назначения