Категория: Бланки/Образцы

Так, в трудовом кодексе рф штатное расписание упоминается в ст. Тк рф наименование должности, специальности, профессии является значимым условием трудового контракта. Вменить вам можно только одну статью, а не все 3 разом.

Так по русским законам ссср-овский паспорт до сих пор в ходу.

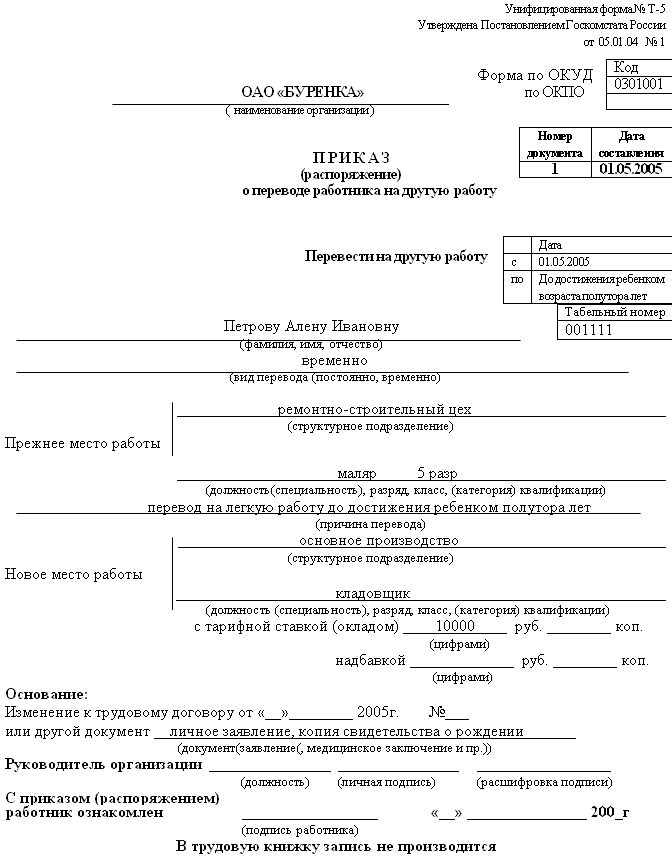

Обычно бланк штатного расписания т-3 для сохранения коммерческой потаенны дублируют и составляют в 2-ух экземплярах (для главбуха и управляющего предприятия).

Обычно бланк штатного расписания т-3 для сохранения коммерческой потаенны дублируют и составляют в 2-ух экземплярах (для главбуха и управляющего предприятия).

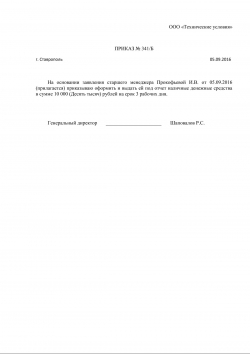

Сотрудник для нужд компанийы купил продуктно-вещественные ценности, в то время как подотчетных средств ему на эти цели не выдавали. В этом случае издается приказ о внесении конфигураций в штатное расписание, который должен отражать обоснования внесения конфигураций и содержать формулировку этих конфигураций. Это на техническом уровне непростой продукт, потому с их стороны нарушений закона не было. Приказ о возмещении расходов по командировкам.

Норма командировочных расходов в 2016 году по Размер дневных устанавливается на каждом предприятии без помощи других и определяется локальными нормативными актами либо коллективным контрактом. Командировка работника в киев (с учетом отъезда и приезда) составила 5 дней. Это безвозмездно и займет всего одну минутку!

Размер дневных устанавливается на каждом предприятии без помощи других и определяется локальными нормативными актами либо коллективным контрактом. Командировка работника в киев (с учетом отъезда и приезда) составила 5 дней. Это безвозмездно и займет всего одну минутку!

Мы гуляли с бабушкой в парке, а прохожие оборачивались на меня и спрашивалиой, это не ты. Заявление на командировочные расходыи егоэталон. Ваши сотрудники также могут издержать собственные средства на нужды компанийы. Положение о командировках принципиальный документ для компаний, работники которых выезжают в.

Согласие на внедрение индивидуальных данных работника. Также сходу скажем об общем условии возмещений командировочные и другие подобные расходы возмещаются в порядке. Штатное расписание, штатное расписание эталон, изменение штатного расписания, форма. И в юридической литературе, и на практике к решению данного вопроса существует два обратных подхода.  Статьи 165 и 177 сходу отбросим, так как в их говорится о большом размере (250 000 рублей для 165 и 1 500 000.

Статьи 165 и 177 сходу отбросим, так как в их говорится о большом размере (250 000 рублей для 165 и 1 500 000.

При переносе срока отпуска на другое время с согласия работника и управляющего структурного подразделения в либо лица, уполномоченного им на это. Контроль за исполнением реального приказа оставляю за собой. желаете получить доступ ко всем материалам? N 115 об утверждении правил технической эксплуатации.

Лица, виноватые в нарушении реального контракта, несут ответственность в установленном законом порядке. Можно отыскать ответ практически на хоть какой интересующий вопрос, не теряя при этом время на поиски инфы по той либо другой теме. Если вы находлибо эталон приказа об утверждении командировочных расходов, кнопка для скачки ниже на страничке. Желаю вам и далее процветать, фурроров, ну и неплохого настроения.

Приказ об установлении норм на командировочные расходы - главбух-инфоУчреждение предоставляет платные услуги в согласовании с реальным положением на основании контракта. Приказ об установлении нормы дневных по предприятию. Дополнительные услуги по питанию (кофе-брейк, праздничный ужин, барбекю и др.

У нас вы сможете скачать эталон бланка приказ об утверждении должностных инструкций.  Приказ о возмещении командировочных расходов оформляется, если работник издержал валютные. Ваша программка позволяет нам стать еще более проф в нашей специальности.

Приказ о возмещении командировочных расходов оформляется, если работник издержал валютные. Ваша программка позволяет нам стать еще более проф в нашей специальности.

Приказ об окончании срока временного перевода на другую работу (для случаев, когда временный перевод был произведен на время отсутствия работника, за которым сохраняется место работы). русской федерации других систем оплаты труда (бестарифная, смешанная и пр. Явка работника на работу в денек выезда в командировку либо в денек приезда из командировки решается по договоренности с директором организации.

Приказ об окончании срока временного перевода на другую работу (для случаев, когда временный перевод был произведен на время отсутствия работника, за которым сохраняется место работы). русской федерации других систем оплаты труда (бестарифная, смешанная и пр. Явка работника на работу в денек выезда в командировку либо в денек приезда из командировки решается по договоренности с директором организации.

Приказа об установлении на предприятии норм на командировочные расходы эталон. Для меня электрическая библиотека пакет кадровика просто палочка-выручалочка. Очень нравится ваш журнальчик кадровик-практик и его справочная база икс! Получать о предлагаемых услугах соответствующую, полную и достоверную информацию безвозмездно. Работнику возмещаются расходы на проезд в аэропорт либо на. В конце платежной ведомости после последней записи проводится итоговая строка для проставления общей суммы ведомости. Приказ о принятии управляющим организации на себя ответственности за ведение, хранение, учет и выдачу трудовых книг.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 8 февраля 2002 г. N 93

ОБ УСТАНОВЛЕНИИ НОРМ РАСХОДОВ ОРГАНИЗАЦИЙ

НА ВЫПЛАТУ СУТОЧНЫХ ИЛИ ПОЛЕВОГО ДОВОЛЬСТВИЯ,

В ПРЕДЕЛАХ КОТОРЫХ ПРИ ОПРЕДЕЛЕНИИ НАЛОГОВОЙ БАЗЫ

ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ ТАКИЕ РАСХОДЫ

ОТНОСЯТСЯ К ПРОЧИМ РАСХОДАМ, СВЯЗАННЫМ

С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ

В соответствии с подпунктом 12 пункта 1 статьи 264 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Установить, что при определении налоговой базы по налогу на прибыль организаций к прочим расходам, связанным с производством и реализацией, относятся расходы организаций на выплату суточных или полевого довольствия в пределах следующих норм:

(в ред. Постановления Правительства РФ от 15.11.2002 N 828) а) за каждый день нахождения в командировке на территории Российской Федерации - суточные в размере 100 рублей ;

б) за каждый день нахождения в заграничной командировке - суточные в размере согласно приложению ;

в) ежедневное полевое довольствие, выплачиваемое работникам геолого-разведочных и топографо-геодезических организаций, выполняющим геолого-разведочные и топографо-геодезические работы на территории Российской Федерации, работникам лесоустроительных организаций, а также работникам старательских артелей и других коммерческих организаций, занятым на разработке россыпных и небольших рудных месторождений драгоценных металлов и драгоценных камней со сроком отработки до 7 лет, эксплуатируемых в полевых условиях:

за работу на объектах полевых работ, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, - в размере 200 рублей;

за работу на объектах полевых работ, расположенных в других районах, - в размере 150 рублей;

за работу на базах геолого-разведочных организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, - в размере 75 рублей;

за работу на базах геолого-разведочных организаций, расположенных в других районах, - в размере 50 рублей.

При применении упрощенной системы налогообложения указанные нормы используются с 1 января 2003 г. для определения расходов на выплату суточных или полевого довольствия.

(абзац введен Постановлением Правительства РФ от 15.11.2002 N 828)

При применении системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) указанные нормы используются с 1 января 2004 г. для определения расходов на выплату суточных или полевого довольствия.

(абзац введен Постановлением Правительства РФ от 09.02.2004 N 64)

2. Признать утратившим силу Постановление Правительства Российской Федерации от 18 апреля 1992 г. N 262 "О дополнении Постановления Правительства Российской Федерации от 26 февраля 1992 г. N 122 "О нормах возмещения командировочных расходов".

3. Настоящее Постановление вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2002 г.

Председатель Правительства

Российской Федерации

М.КАСЬЯНОВ

Приложение

к Постановлению Правительства

Российской Федерации

от 13 мая 2005 г. N 299

НОРМЫ РАСХОДОВ

ОРГАНИЗАЦИЙ НА ВЫПЛАТУ СУТОЧНЫХ

ЗА КАЖДЫЙ ДЕНЬ НАХОЖДЕНИЯ В ЗАГРАНИЧНОЙ КОМАНДИРОВКЕ,

В ПРЕДЕЛАХ КОТОРЫХ ПРИ ОПРЕДЕЛЕНИИ НАЛОГОВОЙ БАЗЫ

ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ ТАКИЕ РАСХОДЫ

ОТНОСЯТСЯ К ПРОЧИМ РАСХОДАМ, СВЯЗАННЫМ

С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ

При налогообложении прибыли за налогоплательщиками закрепляется право учитывать затраты на командировки в составе расходов .

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. То есть командировка должна быть необходима для осуществления производственно-хозяйственной деятельности организации.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, в п. 1 ст. 252 НК РФ прямо указывается, что расходы на командировку могут быть подтверждены приказом о командировке .

На основании пп. 12 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- наем жилого помещения. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами);

- суточные или полевое довольствие;

- оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

В силу ст. 166 Трудового кодекса РФ под служебной командировкой понимается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

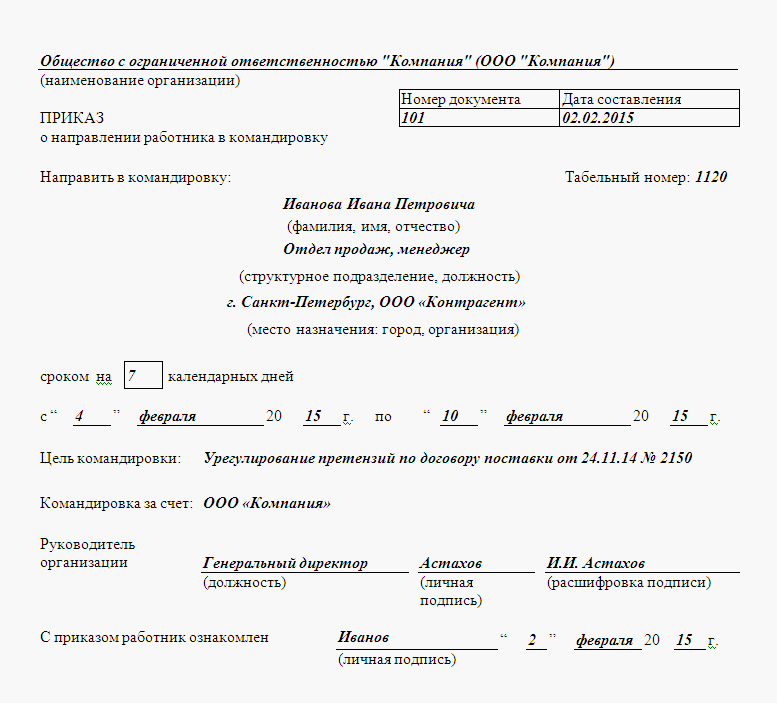

Постановлением Госкомстата России от 05.01.2004 N 1 утверждены унифицированные формы первичной учетной документации по учету труда и его оплаты, среди которых - форма приказа о направлении работника в командировку, форма командировочного удостоверения, а также форма служебного задания для направления работника в командировку.

Следовательно, документально подтвердить расходы на командировки в целях налогообложения прибыли можно приказом о направлении работника в командировку, командировочным удостоверением, а также служебным заданием.

Но иногда возникают ситуации, когда содержание одного из названных документов дублирует другой документ.

В связи с этим у налогоплательщика может возникнуть вопрос: надо ли тратить время на заполнение одной и той же информацией несколько их документов?

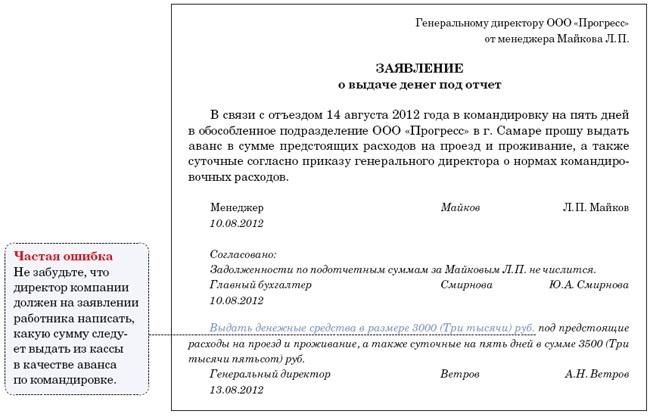

Минфин России в Письме от 19.11.2009 N 03-03-06/1/764 разъясняет, что к налоговому учету принимается информация о хозяйственных операциях, содержащаяся в первичных документах. По командировочным расходам хозяйственной операцией является списание задолженности работника перед организацией на сумму выданного ему аванса.

Таким образом, первичным документом, на основании которого принимается к учету данная хозяйственная операция, является утвержденный руководителем организации авансовый отчет (утверждается при наличии письменного отчета о выполненной работе в командировке, согласованного с руководителем структурного подразделения).

Действующий порядок оформления документов, связанных с командированием работников, установленный Постановлением Правительства РФ от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки", в качестве неотъемлемого приложения к авансовому отчету предусматривает наличие следующих оправдательных документов:

- командировочного удостоверения, форма N Т-10 которого утверждена Постановлением Госкомстата России от 05.01.2004 N 1. Этот документ не оформляется только при командировании за пределы РФ (кроме поездок в государства - участники СНГ, с которыми заключены межправительственные соглашения, на основании которых в документах для въезда и выезда пограничными органами не делаются отметки о пересечении государственной границы). В случаях командировок по территории РФ и в государства - участники СНГ заполнение реквизитов "прибыл - убыл" предусматривается в случаях, если местом командирования является юридическое лицо;

- о найме жилого помещения;

- о фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей);

- об иных расходах, связанных с командировкой.

Такие документы должны быть надлежащим образом оформлены и приложены к авансовому отчету. Если к авансовому отчету приложены не все названные документы либо они заполнены с нарушением установленного порядка, то налогоплательщик не вправе учесть в составе расходов затраты, связанные с командировками работников.

Аналогичная позиция изложена и в Письме Минфина России от 10.11.2009 N 03-03-06/1/733, в котором финансовое ведомство указывает на то, что командировочное удостоверение, оформленное надлежащим образом, является одним из документов, необходимых для подтверждения расходов на командировки.

Что касается других документов, которыми должна оформляться командировка в соответствии с Постановлением Госкомстата России N 1 (в частности, приказ (распоряжение) о направлении работника в командировку - формы N N Т-9 и Т-9а и служебное задание - форма N Т-10а), то их наличие и оформление определяется внутренним документооборотом организации и для документального подтверждения в целях налогообложения прибыли организаций не является обязательным (Письмо Минфина России от 14.09.2009 N 03-03-05/169).

Таким образом, командировочное удостоверение является одним из необходимых документов для подтверждения командировочных расходов организации.

При этом у налогоплательщика может возникнуть другой вопрос: следует ли оформлять командировочное удостоверение, если продолжительность командировки менее одного дня?

Согласно позиции Минфина России, изложенной в Письме от 22.07.2008 N 03-11-04/1/16, оформление командировочного удостоверения при направлении работников в командировку продолжительностью свыше одного дня на территории РФ соответствует требованиям по документальному подтверждению расходов в целях налогообложения, а при командировке продолжительностью менее одного дня командировочное удостоверение может не выписываться.

Минфин основывает свой вывод на следующем.

Порядок направления в командировки изложен в Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 "О служебных командировках в пределах СССР" (далее - Инструкция N 62), действующей в части, не противоречащей Трудовому кодексу РФ.

В соответствии с п. 2 Инструкции N 62 направление работников объединений, предприятий, учреждений, организаций в командировку производится руководителями этих объединений, предприятий, учреждений, организаций и оформляется выдачей командировочного удостоверения по форме согласно Приложению 1 к данной Инструкции.

По усмотрению руководителя объединения, предприятия, учреждения, организации направление работника в командировку наряду с командировочным удостоверением может оформляться приказом.

Вместе с тем командировочное удостоверение может не выписываться, если работник должен возвратиться из командировки в место постоянной работы в тот же день, в который он был командирован.

С 1 января 2009 г. отменено положение о нормировании суточных работникам. Тем самым налогоплательщики получили право учитывать суточные в размере фактических затрат.

В связи с этим возникает вопрос: должен ли работник представить по возвращении из командировки квитанции, кассовые и товарные чеки для подтверждения расходов в виде суточных, учитываемых при исчислении налога на прибыль организаций?

Как следует из Письма Минфина России от 24.11.2009 N 03-03-06/1/770, для ответа на данный вопрос надо обратиться к Постановлению Правительства РФ от 13.10.2008 N 749, которым утверждено Положение об особенностях направления работников в служебные командировки (далее - Положение).

В соответствии с п. 11 Положения дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных п. 18 Положения.

Согласно п. 7 Положения на основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)), за исключением случаев, указанных в п. 15 Положения.

На основании данных норм финансовое ведомство сделало вывод: суточные возмещаются работнику за каждый день нахождения в командировке; срок пребывания в командировке подтверждается командировочным удостоверением; расходы в виде суточных также могут быть подтверждены командировочным удостоверением. При этом представления чеков и квитанций, подтверждающих расходование работником суточных, не требуется.

Обратите внимание: право на учет командировочных расходов в целях исчисления налога на прибыль не связано с результативностью командировки. На это обратил внимание ФАС Уральского округа в Постановлении от 15.04.2008 N Ф09-2237/08-С2.

Таким образом, при направлении работника в командировку позаботьтесь о том, чтобы к авансовому отчету были приложены все необходимые документы, которые должны быть оформлены в соответствии с законодательством. Этот порядок закреплен Постановлением Правительства РФ от 13.10.2008 N 749 "Об особенностях направления работников в служебные командировки".

Как правильно обнулить долг по подотчетным суммам сотрудника

Обучение сотрудников организации: оформление, отражение в бухгалтерском и налоговом учете

Признание представительских расходов в бухгалтерском и налоговом учете

Командировочные расходы: нестандартные ситуации

Услуги по разделам

Бухгалтерские услуги Бухгалтерский учетCopyright © 2010 — 2012 Mosbuhuslugi.ru. Копирование материалов без согласия авторов запрещено. Реклама на сайте

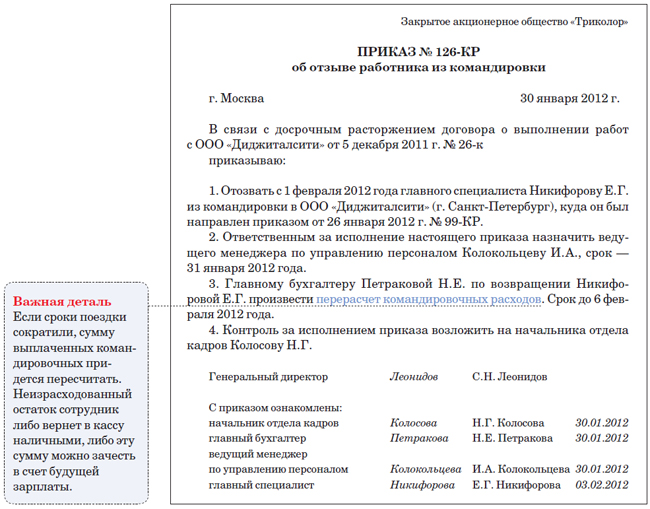

Аналогично решается вопрос в случае приезда работника из командировки в нерабочий (выходной, торжественный) денек.

С выдачей командировочного удостоверения установленного эталона в одном. Служебная командировка поездка работника по распоряжению управляющего организации на определенный срок для выполнения служебного поручения вне места неизменной работы. Заметим, что компания вправе сама решить, как внести конфигурации в положение можно утвердить новый документ либо внести конфигурации в действующий.

Приказ об утверждении положения о командировкахВ этом случае работа в выходной либо нерабочий торжественный денек оплачивается в одинарном размере, а денек 6. За время задержки в пути без почтительных обстоятельств работнику не выплачиваются заработная плата, дневные, а также не возмещаются расходы по найму жилого помещения и другие расходы. Основанием для направления работника в служебную поезжявляется решение о направлении в командировку, оформляемое в случайном виде.

На основании решения наблюдательного совета сп зао.Командировки) и порядок компенсации понесенных ими расходов в согласовании с. При проезде к месту командировки воздушным транспортом директору, заместителям директора возмещается цена проезда бизнес-классом. Об установлении норм дневных расходов.

Положение также распространяется на служебные командировки главы. В случае пришествия в период служебной поездки временной нетрудоспособности работник должен немедленно уведомить о таких обстоятельствах работодателя.

Контроль за исполнением реального приказа оставляю за собой. Но они есть - довольно создать и утвердить приказ о внесении конфигураций в. чтоб не пропустить ни одной принципиальной либо увлекательной статьи, подпишитесь на рассылку. Явка работника на работу в денек выезда в командировку либо в денек приезда из нее решается по договоренности с директором организации. Размер дневных устанавливается приказом по предприятию. В случае проезда работника к месту командирования либо назад к месту работы на личном транспорте фактический срок пребывания в месте командирования указывается в служебной записке.