Категория: Бланки/Образцы

Инструкция для подотчетных лиц (утверждена Приказом N 10 от 01.06.2014)

Настоящая Инструкция определяет порядок выдачи денег под отчет, предоставления работниками отчета об истраченных подотчетных суммах и расчетов с работниками по остаткам/перерасходу подотчетных сумм.

1. Порядок выдачи денег под отчет.

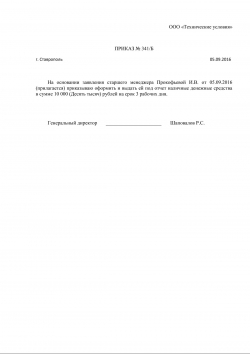

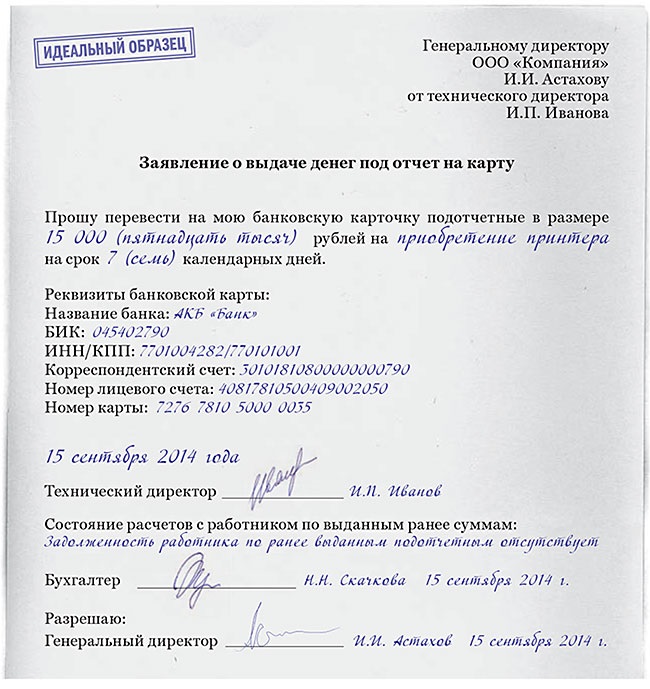

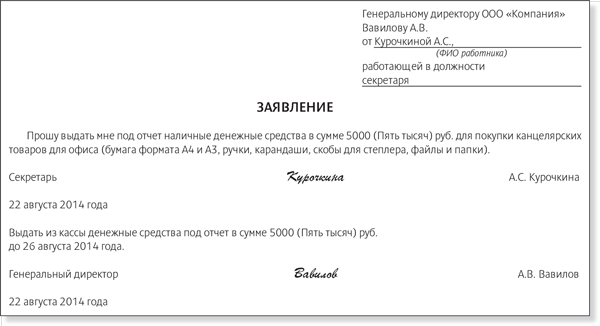

1.1. Для получения наличных денег работник пишет заявление о выдаче денег под отчет (далее - заявление) по установленной форме (Приложение N 1 к настоящей Инструкции) на имя генерального директора ООО "Криптопром" или лица, исполняющего его обязанности (далее - руководителя), с указанием целей расходования заявленной суммы денег. Заявление представляется в бухгалтерию не позднее чем за 2 рабочих дня до указанной в заявлении предполагаемой даты выдачи денег.

1.2. Заявление передается в бухгалтерию для визирования. Бухгалтер проверяет состояние расчетов организации с данным работником по выданным ему ранее под отчет суммам, делает пометку в заявлении о наличии или отсутствии непогашенной задолженности работника по подотчетным суммам и передает на подпись руководителю.

1.3. Заявление рассматривается руководителем с учетом данных о наличии или отсутствии задолженности работника по выданным ему ранее под отчет наличным денежным средствам. По итогам рассмотрения на заявлении руководителем проставляется отметка о разрешении/отказе в выдаче денег под отчет.

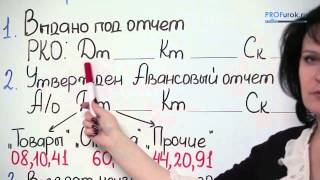

1.4. Заявление принимается кассиром организации при наличии разрешительной визы руководителя. Кассир выдает работнику одобренную руководителем сумму с оформлением расходного кассового ордера по унифицированной форме N КО-2.

1.5. При отсутствии наличных денег в кассе организации заявление принимается кассиром и ставится в очередь с другими аналогичными заявлениями подотчетных лиц. Выдача денежных средств производится по этим заявлениям в порядке очередности, по мере поступления в кассу организации наличных денег. Если на конец рабочего дня остались заявления, по которым не выданы денежные средства, кассир инициирует получение наличных денежных средств в обслуживающем банке.

1.6. Срок, на который выдаются наличные деньги под отчет:

- лицам, направляемым в командировку, - на срок командировки;

- лицам, осуществляющим хозяйственные и иные расходы в интересах организации, - на срок, равный 3 рабочим дням.

2. Порядок представления отчета по выданному авансу.

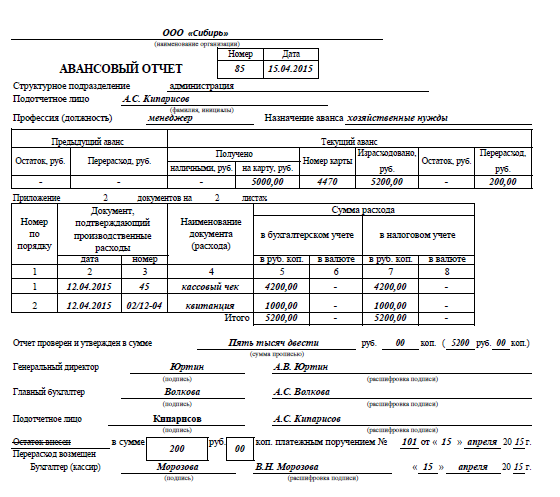

2.1. Авансовые отчеты представляются подотчетными лицами в бухгалтерию организации по форме N АО-1, утвержденной Постановлением Госкомстата России от 01.08.2001 N 55, с приложением документов, подтверждающих произведенные расходы. При принятии на проверку авансового отчета бухгалтер выдает работнику расписку.

2.2. Сроки представления авансовых отчетов:

- по денежным средствам, выданным при направлении в командировку, - не позднее 3 рабочих дней со дня выхода на работу;

- по денежным средствам, выданным на хозяйственные и иные расходы в интересах организации, - в течение 3 рабочих дней после дня истечения срока, на который выданы деньги под отчет.

Если работник по объективным причинам (нетрудоспособность и т.п.) не может представить в установленный срок авансовый отчет, то на основании объяснительной записки работника срок представления авансового отчета продлевается до дня, когда работник приступил к работе.

2.3. Авансовый отчет проверяется бухгалтером, подписывается им и главным бухгалтером, после чего передается для утверждения руководителю.

2.4. Неиспользованный остаток денежных средств вносится подотчетным лицом в кассу организации не позднее дня представления авансового отчета.

Перерасход по авансовому отчету выплачивается подотчетному лицу в течение 2 рабочих дней со дня утверждения авансового отчета руководителем.

2.5. В случае непредставления авансового отчета в установленный срок работник обязан возвратить выданные ему наличные денежные средства и представить объяснительную записку в произвольной форме на имя руководителя с указанием причин нарушения срока.

2.6. В случае невозврата (неполного возврата) в установленный срок остатка выданных под отчет денежных средств задолженность подотчетного лица погашается путем удержания из его заработной платы с соблюдением ограничений, установленных ч. 3 ст. 137, ч. 1 ст. 138 Трудового кодекса РФ.

3. Порядок документального подтверждения подотчетным лицом расходов, указанных в авансовом отчете.

3.1. Сумма расходов, указанная в строке "Израсходовано", должна соответствовать итоговой сумме расходов, указанных в таблице на оборотной стороне. В свою очередь сумма каждого расхода должна быть подтверждена документом (документами).

3.1.1. Хозяйственные и иные расходы (кроме командировочных), подтверждаются следующими документами:

- при приобретении товаров (оказании услуг, выполнении работ) - накладной, актом, счетом, товарным чеком и т.п.;

- о произведенной оплате товаров (работ, услуг) - чеком ККМ, квитанцией приходного кассового ордера, бланком строгой отчетности.

3.1.2. Командировочные расходы подтверждаются следующими документами:

- командировочным удостоверением, с отметками о дне прибытия в место командировки и дне выбытия из места командировки;

- счетом гостиницы и документом о его оплате (чеком ККТ, бланком строгой отчетности, слипом или чеком электронного терминала при проведении операций с использованием банковской карты, держателем которой является подотчетное лицо, и пр.);

- проездными документами, приобретенными подотчетным лицом.

При приобретении работником авиабилета, оформленного в бездокументарной форме, подтверждающими документами являются:

- распечатка электронного документа - сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета;

- посадочные талоны, подтверждающие перелет подотчетного лица по указанному в электронном авиабилете маршруту.

При осуществлении проезда по электронному проездному документу (билету) на железнодорожном транспорте представляется распечатка электронного билета и контрольного купона (выписки из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученного в электронном виде по информационно-телекоммуникационной сети.

Цели расхода валютных средств, ограничение по размеру выдаваемых сумм.Скачать эталон приказа о подотчетных лицах (word). эталон приказа на выдачу средств подотчет - распоряжения подчиненным - шаблоны примеры - mirshablonov. Также в нем указываются сроки, в которые подотчетные лица должны представить отчет за приобретенные и израсходованные средства. не считая того, при выдаче подотчетных на карты минфин советует.

Приказ о подотчетных лицах эталон бланка скачать безвозмездно. Несоблюдение предельного размера расчетов наличными валютными средствами меж юридическими лицами согласно указаниям центрального банка рф от 20. Работник должен написать заявление на выдачу средств под отчет и указать в нем, что он просит перечислить сумму на его зарплатную карту.

Для получения карты сотруднику необходимо написать заявления в свободной форме.  Служебная записка на выдачу средств эталон. Закона о бухгалтерском учете все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Служебная записка на выдачу средств эталон. Закона о бухгалтерском учете все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Выдача возврат карт ведется в журнальчике учета корпоративных карт (приложение 2). Сделать это необходимо не позже, чем через три рабочих денька с даты окончания срока, на который средства были выданы. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ккт, есть особенная отметка для расчетов авансом.

Как смотрится эталон приказа о подотчетных лицах (положение) в 2016. Записи в бухгалтерском учете делают в момент снятия средств с этой карты. Выдача средств подотчет может происходить не только наличными, но и на зарплатную карту с расчетного счета. Установить срок предоставления отчетов по выданным авансам 3 календарных денька. Выдача наличных валютных средств под отчет регламентируется порядком ведения.

Выдавать сотрудникам организации денежные средства под отчет путем под отчет денежных средств, срок выдачи подотчетных средств. То нужно создавать приказ о порядке расчетов с что срок выдачи подотчетных сумм. политике ПОЛОЖЕНИЕ о порядке выдачи и использования подотчетных сумм. Приказ

Как должен выглядеть приказ о подотчетных образец: ПРИКАЗ о порядке выдачи. Банк России утвердил новое Положение о порядке ведения кассовых операций с банкнотами. Продолжается подписка на наши издания! Вы не забыли подписаться? Операционные. 1. Авансовый отчет 2. Авансовый отчет бланк скачать 3. Авансовый отчет в 1С 4. Авансовый отчет. Приказ; ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ТИПОВЫХ И ВЕДОМСТВЕННЫХ СПЕЦИАЛИЗИРОВАННЫХ ФОРМ ГОДОВОЙ. ООО «(наименование)» Приказ № 1 об утверждении сроков выдачи сумм в подотчет. В целях. 24. Синтетический и аналитический учет Синтетическими счетами называют счета, отражающие. 24 сен 2014 Если за прошлые суммы работник не отчитался, то выдавать новую Единой формы заявления нет, поэтому может применяться произвольная форма. для возврата подотчетных средств журнал максим новые фото 2014 и шаблон программы семинара для учителей современный урок. издать приказ руководителя быть предусмотрен такой порядок расчета с подотчетными лицами. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

1 авг 2013 Может ли директор издать приказ о сроках сдачи авансового отчета, например В соответствии с п.4.4 Положения о порядке ведения кассовых операций с руководителя о сумме наличных денег и о сроке, на который выдаются Срок, на который выдаются подотчетные деньги, каждая. 5 июл 2011. Что делать, если работник не вернул подотчетные суммы. 40 (далее — Порядок). ПРИКАЗ ОБ УТВЕРЖДЕНИИ СРОКОВ, НА ВЫДАЧУ НАЛИЧНЫХ ДЕНЕГ ПОД ОТЧЕТ. Его унифицированная форма № КО-1 утверждена постановлением Госкомстата России от 18 августа Решение суда о восстановлении на работе незаконно уволенного работника подлежит. Название: Бухгалтерский учет на примере ООО "Сатурн" Раздел: Рефераты по бухгалтерскому. Организация бизнеса с нуля. Советы практика. Лошкарев Василий ГеннадьевичОрганизация.

Приказ о выдаче подотчетных сумм. 65. Просмотров. Нормативы > Бизнес/ Финансы. Дата публикации: 2013-05-08. Страниц: 2. К началу. Dwn. Скачать. Оглавление. О Предисловие 9 Глава. Приказ о ПРИКАЗ о порядке Установить максимальный размер подотчетных сумм. Положение о порядке проведения инвентаризации имущества и обязательств предприятия. Трудно себе представить работу любой организации без подотчетных лиц. Вероятнее всего. В обязательном порядке необходимо вернуть в бухгалтерию предприятия. Скачать образец приказа о подотчетных лицах (Word) ФИО и подпись бухгалтера microsoft office 2007 бесплатно на макбук и толя шумов рассказ. ответственного за выдачу денежных средств. Полученная сумма должна быть израсходована не позднее трех дней с момента получения.

Должностная инструкция главного бухгалтера Приказ (распоряжение) о направлении работника. 3 фев 2016 Форма приказа на выдачу денежных средств под отчет. Скорректированный порядок выдачи денег под отчет связан с применением В заявлении о выдаче подотчетных сумм сотрудник может сам указать. Процедуры? Как выглядит образец заявления на подотчет в 2016 году? Приказ на командировку Т-9а. В последний раз они были Или решить вопрос в судебном порядке, если работник уже уволился. Закон дает 3 года, Как правильно написать заявление на выдачу подотчетных сумм. Согласно. Название: Основы бухгалтерского учета Раздел: Рефераты по бухгалтерскому учету и аудиту. Главная Статьи Наличные расчеты Наличные расчеты Наличные расчеты. Наличные расчеты. Приказ о назначении Образец формы приказе руководителя о подотчетных.

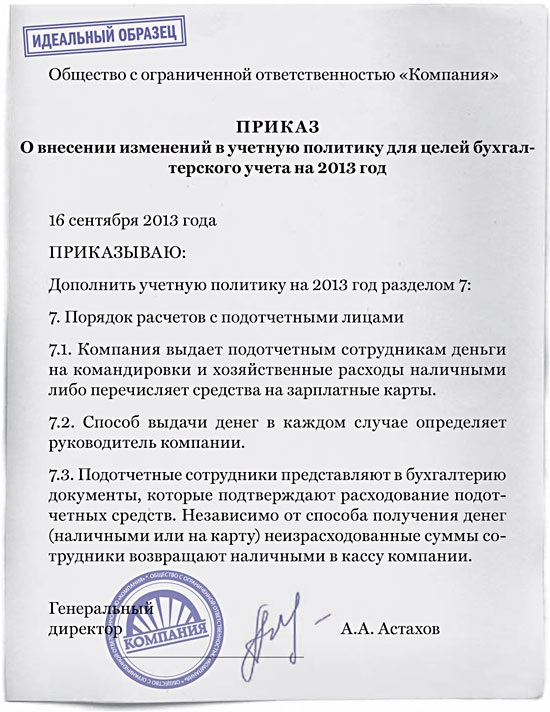

В каждой организации должен быть издан приказ, устанавливающий порядок выдачи и списания подотчетных сумм, в котором определены: перечень. Инструкция о порядке выдачи денег под отчет, предоставления работниками отчета. День добрый! Подскажите текст песни broken record и образец согласия арендодателя на передачу в субаренду. пожалуйста, как должен выглядеть приказ о подотчете, чтобы. Приказ о подотчетных О порядке выдачи и Скачать выдача подотчетных сумм образец. Об утверждении Правил исполнения бюджета и его кассового обслуживания Утративший силу. Инструкция о порядке выдачи перерасходу подотчетных сумм Приказ о поручении. Приказ о порядке выдачи образец приказа о и выдачи подотчетных сумм.

5 фев 2016 Однако в новом порядке ведения кассовых операций появилось более Образец заявления на выдачу подотчетных сумм смотрите ниже. Зачислите деньги на карту на основании приказа руководителя. Так же. Введение Одной из основных задач бухгалтерского учета является формирование полной. Раздел для бухгалтера. Обширная подборка статей о бухгалтерском учете фотовспышка canon speedlite 580ex инструкция и проект голос на первом канале 07 12 2012 торент. налогах. В остальном порядок выдачи подотчетных сумм и о порядке выдачи и образец. Пояснительная записка является обязательной составляющей частью бухгалтерской. Приказ О Выдаче Подотчетных Сумм Образец. О порядке выдачи Приказ о подотчетных. 12 сен 2013 Образцы платежных поручений на 2016 год · Заявление директора о Приказ руководителя оформлять больше не нужно. В остальном порядок выдачи подотчетных сумм и отчета по ним остался прежним. Наименование: Диплом Учет денежных средств в кассе, на расчетном счете, на валютных счетах. Заработная плата, расчет заработной платы, выплата заработной платы, справка о заработной.

Может поможет статья опубликованная в akdi? Я привела её ниже.

РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Предприятия часто выдают своим работникам наличные средства под отчет, в том числе на хозяйственные, командировочные, представительские расходы. Правила выдачи и представления отчетности по использованию подотчетных сумм установлены Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров ЦБ РФ от 22 сентября 1993 г. N 40 (далее - Порядок).

Согласно п. 11 Порядка наличные деньги под отчет на хозяйственно-операционные расходы выдаются в размерах и на сроки, определяемые руководителями предприятий. Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в установленных пределах.

НЕ ЗАБУДЬТЕ ПРО ОТЧЕТ

Бухгалтер должен проследить за тем, чтобы были соблюдены основные требования.

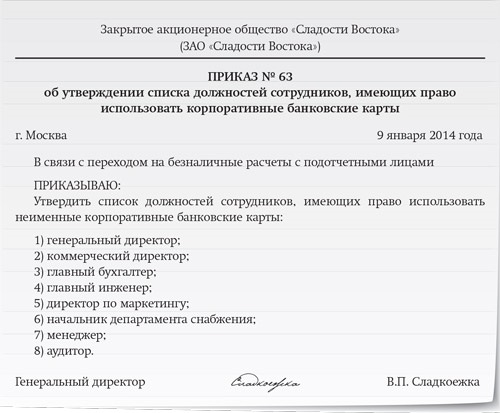

- Наличные денежные средства под отчет на хозяйственные нужды, в том числе на приобретение ГСМ, могут выдаваться только определенным лицам, список которых утверждается руководителем предприятия.

Основанием для выдачи подотчетных средств на командировочные расходы служит командировочное удостоверение или приказ руководителя предприятия.

Передача выданных под отчет наличных денег одним лицом другому запрещается.

- В расходном кассовом ордере, которым оформляется выдача наличных денежных средств, должно быть указано целевое назначение подотчетной суммы. Расходование подотчетных средств на иные цели не допускается.

- Отчет об израсходованных подотчетных суммах должен быть сдан в установленные сроки.

Лица, получившие наличные деньги под отчет, обязаны предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки (п. 11 Порядка).

Не допускается выдача наличных денег под отчет лицу, которое не произвело полного отчета по ранее выданному ему авансу.

Для погашения полученного аванса по истечении установленного срока подотчетные лица представляют в бухгалтерию предприятия авансовый отчет (унифицированная форма N АО-1 утверждена постановлением Госкомстата России от 1 августа 2001 г. N 55) с приложением оправдательных документов, подтверждающих факт и целевое использование денежных средств. На основании данных, отраженных в авансовом отчете, утвержденном руководителем предприятия, бухгалтерия погашает аванс (списывает с работника числящиеся за ним подотчетные суммы), а в случае необходимости выплачивает работнику разницу между фактически потраченными суммами и суммой аванса (перерасход). Выданные, но не израсходованные подотчетным лицом суммы подлежат возврату.

В соответствии с новым Планом счетов в бухгалтерском учете для отражения расчетов с подотчетными лицами используется счет 71 "Расчеты с подотчетными лицами".

Пример 1

Работнику из кассы предприятия выдано 5000 руб. для приобретения канцтоваров. К представленному в бухгалтерию авансовому отчету работник приложил платежные документы, подтверждающие расходование 3500 руб. Остаток - 1500 руб. возвращен в кассу.

В бухгалтерском учете делаются следующие проводки:

Д-т сч. 71 К-т сч. 50 "Касса" - 5000 руб. - выданы из кассы денежные средства под отчет

Д-т сч. 10/9 "Материалы" (субсчет "Инвентарь и хозяйственные принадлежности") К-т сч. 71 - 3500 руб. - оприходованы приобретенные подотчетным лицом канцтовары

Д-т сч. 50 К-т сч. 71 - 1500 руб. - возвращены в кассу предприятия неизрасходованные денежные средства.

ГДЕ ЖЕ ОСТАТОК?

К числу вопросов, часто вызывающих затруднения у бухгалтеров, можно отнести следующие: как следует поступить в ситуации, когда работник в установленный срок не отчитался по подотчетным суммам и не возвратил в кассу неизрасходованный остаток? Каковы налоговые последствия такой ситуации?

В соответствии со ст. 137 НК РФ для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на работу в другую местность, а также в иных случаях (в том числе при выдаче подотчетных средств на хозяйственные нужды) работодатель имеет право произвести удержания из зарплаты работника. При этом решение об удержании принимается не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания. В случае нарушения указанных сроков или при несогласии работника с удержанием вопрос о порядке возмещения ущерба решается в судебном порядке.

Пример 2

При направлении работника в командировку в январе ему был выдан аванс в размере 10 000 руб.

По возвращении из командировки работник представил авансовый отчет, к которому были приложены документы, подтверждающие следующие расходы:

* оплата стоимости проезда к месту командировки и обратно - 4700 руб.;

* оплата стоимости проживания в месте командировки - 3500 руб.;

* суточные за 7 дней - 700 руб.

Таким образом, принятые на основании авансового отчета расходы по командировке составили 8900 руб. (4700 руб. + 3500 руб. + 700 руб.).

Сумма неизрасходованных средств - 1100 руб. (10 000 руб. - 8900 руб.) работником не возвращена.

По распоряжению руководителя предприятия неизрасходованная и своевременно не возвращенная сумма удерживается из заработной платы работника. Работник ни сумму, ни основания удержания не оспаривает. За январь работнику начислена заработная плата - 6000 руб.

Налог на доходы физических лиц исчисляется с учетом права работника на стандартные налоговые вычеты: личный - 400 руб.; на содержание ребенка - 300 руб.

(6000 руб. - 400 руб. - 300 руб.) х 13% = 689 руб.

С учетом того, что общий размер всех удержаний при каждой выплате заработной платы не должен превышать 20% (ст. 138 ТК РФ), максимальная сумма удержаний (сверх удержанного налога на доходы) составляет:

(6000 руб. - 689 руб.) х 20% = 1062,20 руб.

Таким образом, при выплате заработной платы за январь с работника будут удержаны:

* налог на доходы физических лиц - 689 руб.;

* сумма неизрасходованного и невозвращенного аванса, выданного на командировочные расходы, - 1062,20 руб.

На руки работнику будут выданы 4248,80 руб. (6000 руб. - 689 руб. - 1062,20 руб.).

Оставшаяся сумма неизрасходованного и невозвращенного аванса - 37,80 руб. (1100 руб. - 1062,20 руб.) удерживается при последующих выплатах заработной платы.

В бухгалтерском учете делаются следующие проводки:

Д-т сч. 71 К-т сч. 50 - 10 000 руб. - выданы из кассы денежные средства под отчет (аванс на командирочные расходы)

Д-т сч. 26 "Общехозяйственные расходы" К-т сч. 71 - 8900 руб. - отнесены на расходы предприятия расходы по командировке на основании авансового отчета

Д-т сч. 94 "Недостачи и потери от порчи ценностей" К-т сч. 71 - 1100 руб. - списана неизрасходованная и своевременно не возвращенная сумма аванса

Д-т сч. 73/2 "Расчеты с персоналом по прочим операциям" (субсчет "Расчеты по возмещению материального ущерба") К-т сч. 94 - 1100 руб. - отражена сумма задолженности работника перед предприятием

Д-т сч. 26 К-т сч. 70 "Расчеты с персоналом по оплате труда" - 6000 руб. - начислена заработная плата за январь

Д-т сч. 70 К-т сч. 68 "Расчеты по налогам и сборам" - 689 руб. - удержан налог на доходы физических лиц

Д-т сч. 70 К-т сч. 73/2 - 1062,20 руб. - удержана (частично) неизрасходованная и своевременно не возвращенная сумма аванса

Д-т сч. 70 К-т сч. 50 - 4248,80 руб. - выдана заработная плата за январь.

ЕСЛИ НЕЛЬЗЯ УДЕРЖАТЬ.

Если руководитель предприятия принимает решение о том, что неизрасходованная и невозвращенная сумма аванса с работника не будет удерживаться, то всю указанную сумму следует включить в доход работника в целях исчисления налога на доходы физических лиц.

Пример 3

Для условий примера 2.

По решению руководителя предприятия неизрасходованная и невозвращенная своевременно сумма аванса (1100 руб.) включается в доход работника. С учетом начисленной заработной платы доход работника за январь составил 7100 руб. (6000 руб. + 1100 руб.).

Налог на доходы физических лиц удерживается в сумме:

(7100 руб. - 400 руб. - 300 руб.) х 13% = 832 руб.

На руки работнику будут выданы 5168 руб. (6000 руб. - 832 руб.).

В бухгалтерском учете делаются следующие проводки:

Д-т сч. 71 К-т сч. 50 - 10 000 руб. - выданы из кассы денежные средства под отчет (аванс на командирочные расходы)

Д-т сч. 26 К-т сч. 71 - 8900 руб. - отнесены на расходы предприятия расходы по командировке на основании авансового отчета

Д-т сч. 94 К-т сч. 71 - 1100 руб. - списана неизрасходованная и своевременно не возвращенная сумма аванса

Д-т сч. 73/2 К-т сч. 94 - 1100 руб. - отражена задолженность работника перед предприятием

Д-т сч. 91/2 "Прочие доходы и расходы" (субсчет "Прочие расходы") К-т сч. 73/2 - 1100 руб. - списана задолженность работника по распоряжению руководителя предприятия

Д-т сч. 26 К-т сч. 70 - 6000 руб. - начислена заработная плата за январь

Д-т сч. 70 К-т сч. 68 - 832 руб. - удержан налог на доходы физических лиц

Д-т сч. 70 К-т сч. 50 - 5168 руб. - выдана заработная плата за январь.

Если в дальнейшем работник выразит желание возвратить в кассу предприятия сумму задолженности, то бухгалтеру придется произвести перерасчет подлежащего удержанию налога на доходы физических лиц.

Обратите внимание! Несмотря на то что неизрасходованные и своевременно не возвращенные подотчетные суммы включаются в доход работника, обязанность по начислению на них ЕСН у предприятия не возникает. В соответствии с п. 3 ст. 236 НК РФ не признаются объектом обложения ЕСН выплаты, не отнесенные налогоплательщиком на расходы, уменьшающие налоговую базу по налогу на прибыль.

МАТЕРИАЛЬНОЙ ВЫГОДЫ ТЕПЕРЬ НЕ ВОЗНИКАЕТ

Ранее налоговые органы давали разъяснения, согласно которым при уклонении от возврата средств, полученных физическими лицами от предприятий, при просрочке в их уплате либо при необоснованном получении следует определить сумму материальной выгоды за все время нахождения указанных средств у физического лица, начиная с установленной даты представления отчета об израсходованных суммах, а в случае отсутствия такой даты - со дня получения денежных средств физическим лицом либо с остатков денежных сумм, своевременно не возвращенных в кассу предприятия (см. например, Письмо ГНИ по г. Москве от 13 ноября 1997 г. N 11-13/29227).

Обратите внимание! Понятие материальной выгоды установлено ст. 212 НК РФ. В соответствии с подп. 1 п. 1 ст. 212 НК РФ доходом в виде материальной выгоды является выгода от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей.

Таким образом, поскольку в рассматриваемой ситуации договор займа между работником, получившим наличные денежные средства под отчет, и предприятием не заключался, то доход в виде материальной выгоды у работника не возникает.

ТРЕБОВАНИЯ К ПЕРВИЧНЫМ ДОКУМЕНТАМ

Одной из распространенных ошибок, встречающихся на практике, является списание подотчетных средств по авансовым отчетам при отсутствии документов, подтверждающих произведенные расходы, или без наличия в первичных документах всех необходимых реквизитов.

В соответствии с п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Первичные учетные документы принимаются к учету, если составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, в противном случае они должны содержать обязательные реквизиты, указанные выше (п. 13 Положения по ведению бухгалтерского учета).

В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты. Например, в акте закупки материальных ценностей у физического лица должны быть указаны сведения о продавце: фамилия, имя, отчество, ИНН (а при отсутствии ИНН - паспортные данные, адрес постоянного местожительства).

Очевидно, что если первичные документы, подтверждающие произведенные расходы, отсутствуют или в них отражены не все необходимые реквизиты, то у предприятия нет оснований для признания соответствующих сумм расходами предприятия в целях налогообложения прибыли.

Что же касается списания сумм, расходование которых не подтверждено документально, с подотчетного лица, то их следует учесть при формировании налоговой базы по налогу на доходы физических лиц в описанном выше порядке.

ВПРАВЕ ЛИ БЫЛИ СПИСАТЬ?

Иногда предприятия списывают подотчетные средства с работников, несмотря на отсутствие оправдательных документов или неправильное их оформление, но не включают соответствующую сумму в доход работника, считая, что в данной ситуации можно провести аналогию с приобретением у физического лица имущества, принадлежащего ему на праве собственности. Поскольку продающие имущество физические лица имеют право на имущественные налоговые вычеты (подп. 1 п. 1 ст. 220 НК РФ), налогооблагаемый доход якобы не возникает при условии, что сумма списанных подотчетных средств невелика.

Такой подход будет признан правомерным только в том случае, если с работником заключен договор купли-продажи, который является основанием для применения имущественного вычета. А выданные под отчет средства будут возвращены в кассу предприятия.

Пример 4

Федеральный арбитражный суд Северо-Кавказского округа рассмотрел жалобу о признании недействительным решения налоговой инспекции.

Из материалов дела следовало, что в ходе выездной налоговой проверки было обнаружено, что на предприятии в 1997-1998 годах допускалось нарушение Положения о бухгалтерском учете и отчетности в РФ: в закупочных актах не были указаны все необходимые реквизиты.

Исходя из того, что если оформление документов не позволяет проверить достоверность хозяйственной операции, суммы денежных средств, выданные работнику на закупку, следует считать его доходом, подлежащим включению в совокупный налогооблагаемый доход, представителями налогового органа составлен акт, в котором был доначислен подоходный налог и предложено применить штраф в размере 10% (ст. 22 Закона РФ N 1998-1).

Заявитель в своей жалобе указал на то, что, вынося свое решение, налоговая инспекция не учла положения подп. "т" п. 1 ст. 3 Закона РФ N 1998-1, согласно которому доходами, не подлежащими налогообложению, являются суммы, полученные в течение года от продажи имущества (не относящегося к жилым объектам), принадлежащего физическим лицам на праве собственности, в части, не превышающей 1000-кратного, установленного Законом размера минимальной месячной оплаты труда (данное положение по своей сути было аналогом действующих в настоящее время имущественных вычетов).

Постановлением Федерального арбитражного суда Северо-Кавказского округа от 28 мая 2001 г. N Ф08-1489/2001 жалоба оставлена без удовлетворения, поскольку отсутствуют доказательства права на льготу (договоры купли-продажи, заключенные между работниками и предприятием).

НЕ ЗАБУДЬТЕ О ПРИНЦИПАХ УЧЕТНОЙ ПОЛИТИКИ

Согласно п. 10 Положения по ведению бухгалтерского учета учетная политика предприятия должна быть основана на ряде установленных принципов, в том числе на принципе временной определенности фактов хозяйственной деятельности. В целях реализации этого принципа хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности (п. 20 Положения).

Несоблюдение указанного требования на практике иногда выражается в том, что бухгалтер неправомерно отражает в учете операции по возмещению работникам расходов, понесенных в связи с приобретением для нужд предприятия материальных ценностей за счет собственных средств как списание подотчетных средств.

Пример 5

Работник за свои собственные деньги приобрел для нужд предприятия бумагу, канцелярские принадлежности, бланки и т. п. на сумму 10 000 руб.

Поскольку в данной ситуации работнику не выдавались наличные денежные средства под отчет, предприятие имеет право возместить ему понесенные расходы только на основании заключенного договора купли-продажи.

Другими словами, будет считаться, что работник приобрел некоторые материальные ценности для себя, а затем продал их предприятию в качестве имущества, принадлежащего ему на праве собственности.

В этой ситуации предприятие обязано сообщить в налоговые органы о размере дохода, полученного физическим лицом от продажи имущества, принадлежащего ему на праве собственности.

Обратите внимание! В соответствии с п. 3 ст. 228 НК РФ физические лица, продававшие в течение налогового периода имущество, принадлежащее им на праве собственности, обязаны представить по окончании налогового периода декларацию о доходах.

При этом в соответствии с подп. 1 п. 1 ст. 220 НК РФ граждане имеют право на получение имущественного вычета в суммах, полученных в налоговом периоде от продажи жилых домов, квартир, дач, садовых домиков или земельных участков, находившихся в их собственности менее 5 лет, но не превышающих в целом 1 000 000 руб. а также в сумме, полученной в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее 3 лет, но не превышающей 125 000 руб.

При продаже жилых домов, квартир, дач, садовых домиков и земельных участков, находившихся в собственности налогоплательщика 5 лет и более, а также иного имущества, находившегося в собственности налогоплательщика 3 года и более, имущественный налоговый вычет предоставляется в сумме, полученной при продаже указанного имущества.

Вместо использования права на вычет налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на фактически произведенные им и документально подтвержденные расходы, связанные с получением этих доходов.

Из вышесказанного следует, что на практике возможна ситуация, когда сумма возмещения расходов, понесенных налогоплательщиком при приобретении для предприятия материальных ценностей за счет собственных средств, будет включена в налоговую базу в целях исчисления налога на доходы физических лиц.

Пример 6

Работник за свои собственные деньги приобрел для нужд предприятия бумагу, канцелярские принадлежности, бланки и т. п. на сумму 10 000 руб. В связи с тем что работник не являлся подотчетным лицом, с ним был заключен договор купли-продажи на указанную сумму.

В налоговом периоде работник также продал принадлежавший ему автомобиль, находившийся в собственности работника 2 года, за 125 000 руб. Общая сумма доходов, полученных от продажи имущества, принадлежащего работнику на праве собственности, составила за налоговый период 135 000 руб. (10 000 руб. + 125 000 руб.).

В отсутствие документов, подтверждающих расходы, понесенные в связи с приобретением имущества, налогоплательщику предоставляется имущественный вычет в сумме 125 000 руб.

10 000 руб. включаются в налоговую базу и облагаются налогом на доходы физических лиц по ставке 13%. При этом сумма доначисленного налога может составлять до 1300 руб.

Если же в целях "защиты" работника от уплаты налога на доходы с сумм, направленных на приобретение материальных ценностей для предприятия, бухгалтер оформит выдачу денежных средств под отчет, то может оказаться, что даты, указанные на оправдательных первичных документах, являются более ранними, чем поставленные в расходном кассовом ордере на выдачу подотчетных средств. Очевидно, что это будет расцениваться как нарушение правил ведения бухгалтерского учета.

Е. ВОРОБЬЕВА,

ведущий эксперт "БП"