Категория: Бланки/Образцы

Еще один документ, с которым Вы можете столкнуться – это соглашение об авансовом платеже.

Т.е. когда Вы выбрали квартиру, которую хотите купить – Вам предлагают заключить сначала Соглашение об авансовом платеже – т.е. внести авансовый платеж сотруднику Агентства недвижимости, который также действует по тому же Договору поручения (без доверенности).

Бесплатные консультации – МТС Елена 8-985-160-9059

В некоторых агентствах недвижимости встречается такое соглашение, которое во многом противоречит нашему Законодательству.

Во-первых, как правило, авансовый платеж вносится обычному сотруднику агентства недвижимости, который не факт, что оформлен на работу должным образом.

Во-вторых в нем прописаны обязательства только той стороны, которая вносит аванс. обязательств агентства никаких нет, даже по снятию с продажи этого объекта.

В-третьих авансовый платеж остается в агентстве недвижимости, если Вы отказываетесь от сделки.

Получается некое одностороннее обязательство, в котором только может быть Ваша вина и Ваши убытки. Т.е. если завтра эта квартира будет продана другому лицу, Вам в лучшем случае вернут Ваш аванс.

Имейте ввиду, когда подписываете такое соглашение, что согласно ГК РФ, в случае расторжения сделки, все полученное сторонами подлежит возврату. Вам обязаны вернуть денежные средства, уплаченные в качестве аванса, за вычетом фактически произведенных расходов. И если продавец не понес фактических расходов для исполнения условий сделки, Вам обязаны вернуть аванс полностью! Аванс не является способом обеспечения исполнения обязательств в соответствии с ГК РФ. Отказ от возврата аванса признается неосновательным обогащением, подлежащим возврату в соответствии с п. 1 ст. 1102 ГК РФ. Но если Вы хотите, что бы серьезность намерений была подтверждена – настаивайте на заключении Предварительного договора с указанием штрафной неустойки за неисполнение обязательств, которые должны быть прописаны в предварительном договоре для обеих сторон.

Другим вариантом безопасной для Вас предоплаты является задаток.

Никогда не путайте аванс и задаток. Они различаются тем, что при заключении договора задатка, при наличии вины Покупателя он теряет задаток, а при наличии вины Получателя задатка он его уплачивает в двойном размере. К авансу, как мы говорили выше, это не применяется.

Еще раз Вас предупреждаем о том, что при выборе компаний, с которыми Вы работаете в таких вопросах как продажа и покупка недвижимости будьте осторожными. Когда сталкиваешься с такими явными юридическими ошибками никому неизвестно что будет при осуществлении самой сделки.

Дубненское Агентство Недвижимости Вариант - предоставляет бесплатные консультации! Елена МТС +7-985-160-9059 НедвижимостьПродажа, покупка, обмен, аренда

квартиры, комнаты, доли квартир

Елена 8 (985) 160-90-59

Ирина 8 ( 985 ) 85 - 80 - 200

Ирина 8 ( 985 ) 85 - 80 - 100

Ольга 8 (915) 160-01-01

Продажа, обмен, подбор

земельные участки, дома, коттеджи

Илья 8 (916) 158-81-84

Строительство и ремонт

Квартир, домов, коттеджей и офисов

8 (916) 158-81-84

ICQ: <div style="display:inline"><img src="http://status.icq.com/online.gif?icq=293688126&img=27" alt="293688126" style="border:none;vertical-align:middle;" /></div> 293688126

Skype: ? variantdubna

![]()

Инструкции для бухгалтера

Я уже зарегистрирован, войти

скрыть сообщения форума

У Вас не активирована подписка на рассылку!

Проверьте Ваш e-mail и активируйте подписку.

Настройки рассылки

Люди которым это нравится

Добавить в свой блог

Добавить в блог

Аванс и задаток: что выбрать при совершении сделкиСегодня для заключения договора уже недостаточно просто ударить по рукам. По этой причине в практике совершения различных сделок, в том числе, и сделок с недвижимостью все чаще используются задаток и аванс. Аванс и задаток являются наиболее распространенными способами предоплаты по сделке. Однако часто люди не видят разницы между задатком и авансом, и это, в свою очередь, может приводить к нежелательным последствиям для участников сделки. Какой же договор следует заключать – об авансе или о задатке? Чтобы разобраться, необходимо понять саму юридическую природу терминов «задаток» и «аванс».

Итак, что же такое задаток?

Задаток, это денежная сумма, выдаваемая одной стороной другой в счет будущих платежей по сделке для обеспечения ее исполнения и подтверждения серьезности намерений по проведению сделки. Задаток является способом обеспечения исполнения обязательств, т.е. прибегать к задатку стоит для того, чтобы обеспечить исполнение договора. Понятие задатка определено в статье 380 Гражданского кодекса РФ (ГК РФ).

Аванс это сумма, которая передается перед совершением сделки одной стороной другой в счет причитающихся по сделке платежей. Цель уплаты аванса похожа на задаток – подтверждение реальности намерений в совершении сделки, но без обеспечения исполнения. В гражданском кодексе не содержится отдельных статей, посвященных авансу.

Отличие заключается в последствиях прекращения и неисполнения обязательства – обеспечительной функции задатка. Если сделка совершена, то различий между авансом и задатком стороны не замечают. Однако если сделка не происходит в случае аванса – он просто возвращается. Сторона, виновная в срыве сделки, по договору об авансе не несет никаких санкций, за исключением случаев, когда стороны в договоре об авансе предусмотрели какой-то штраф. В случае, когда сделка не произошла по вине стороны, передавшей задаток (покупателя), то задаток теряется и остается у получателя задатка (продавца). Если сделка не произошла по вине получателя задатка – сумма задатка должна быть возвращена в двойном размере, т.е. если задаток 100 рублей, то получатель задатка обязан вернуть 200 рублей. Это правило содержится в статье 381 ГК РФ и определяет самые существенные отличия между авансом и задатком. Задаток позволяет сторонам контролировать друг друга. Получатель задатка контролирует деньгами, а плательщик – ответственностью в виде штрафной санкции в размере задатка. В этом и заключается обеспечительная функция задатка.

Вносить ли деньги без составления документов?

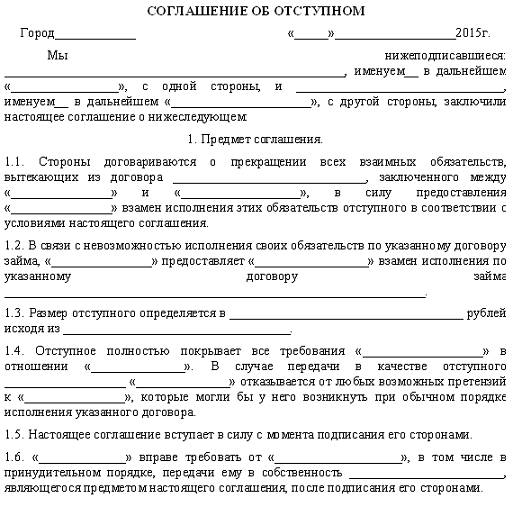

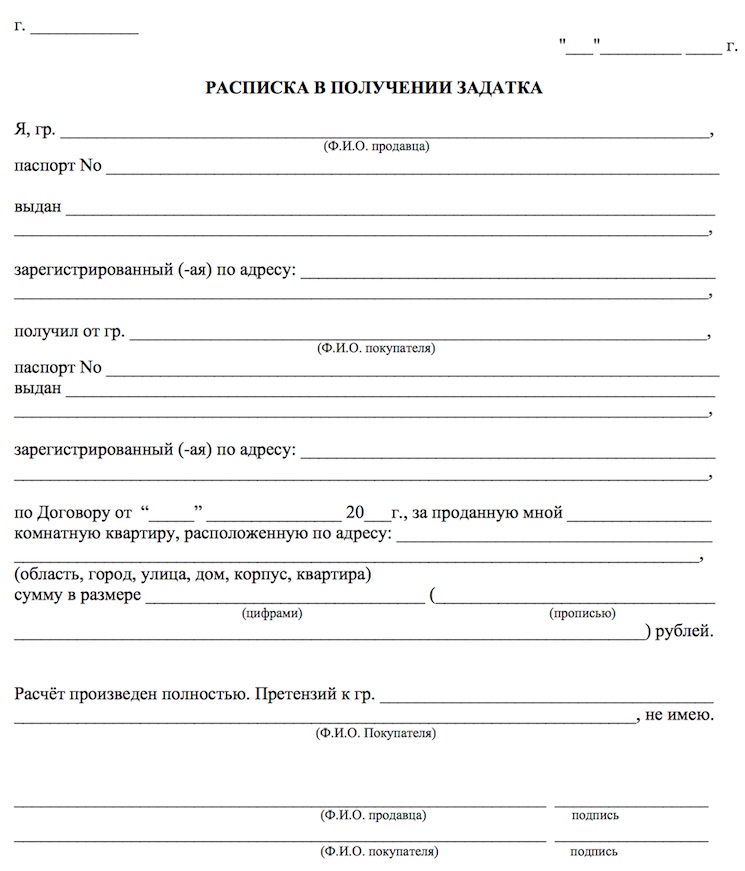

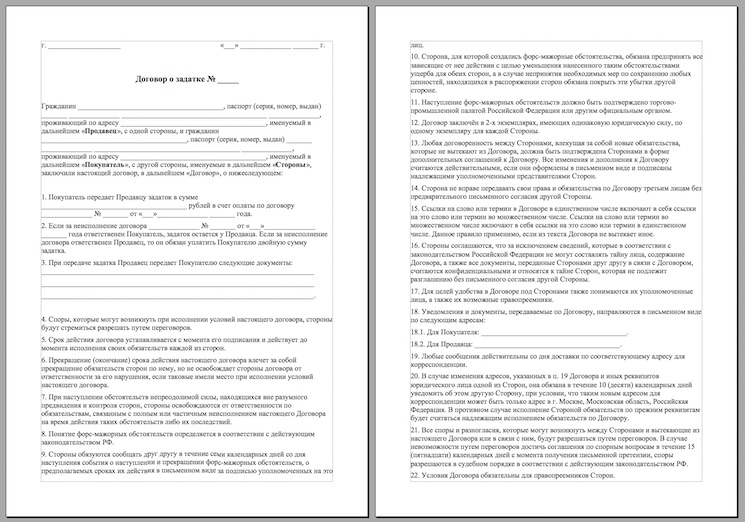

В случае сделок с недвижимостью задатки всегда превышают эти суммы, поэтому соглашение о задатке всегда должно быть оформлено письменно. Такая норма закреплена в статье 380 ГК РФ. Это позволяет сторонам подтвердить факт внесения денег. Соглашение о задатке может быть составлено в произвольной форме в виде соглашения на бланке организации или агентства недвижимости, и т.д. Самое главное, чтобы оно было составлено правильно и содержало сумму задатка и следующие реквизиты: Ф.И.О. сторон или наименование организации, место их жительства или юридический адрес, паспортные данные или реквизиты организации, сроки исполнения обязательств, предмет соглашения (объект недвижимости) с указанием адреса и иных характеристик, позволяющих точно определить объект, подписи сторон. Эти же правила распространяются и на соглашение об авансе. Хотя в случае с авансом возможно составление односторонней расписки от получателя аванса.

Сомнения – задаток или аванс?

Устное соглашение о задатке влечет последствия, предусмотренные статьей 162 ГК РФ, то есть стороны лишаются права ссылаться на свидетельские показания, но могут приводить письменные доказательства. Соглашение в получении задатка или аванса свидетельствует о заключении договора. В случае сомнения в назначении сумм, уплаченных по договору, эти суммы будут считаться не задатком, а авансом, который обеспечительную функцию не выполняет, а является частью будущего платежа. Нарушение формы соглашения о задатке, пока не доказано иное, приводит к таким же последствиям.

В практике риэлторов существует понятие «задатка», однако, если деньги вносятся в агентство недвижимости, этот термин больше подходит к авансовому платежу или обеспечительному взносу. Единственной функцией этой суммы является подтверждение серьезности намерений к проведению сделки, поскольку данный «задаток» обычно возвращается в случае срыва сделки любой из сторон. По этой причине возникает серьезная путаница в терминах и в профессиональной риэлторской среде. Однако если из-за такой путаницы будет составлен документ, в котором сумма будет называться именно задатком, и будет указано, что эти деньги уплачиваются продавцу, это приведет к запуску действия норм о задатке со всеми вытекающими последствиями.

Ограничения в применении задатка

Существуют несколько групп договоров, которые считаются заключенными с момента государственной регистрации. К таким договорам относятся все сделки с жилыми объектами недвижимости. Договоры с нежилыми помещениями и земельными участками считаются заключенными с момента их подписания. Это создает ситуацию, когда включение положения о задатке в договор, который вступает в силу с момента государственной регистрации, и уплата суммы задатка до государственной регистрации такого договора не будут приводить появлению санкций, предусмотренных положениями о задатке. Это связано с тем, что такие договоры считаются заключенными с момента государственной регистрации в силу п.3. статьи 433 ГК РФ. К счастью, при возникновении подобных ситуаций суды склонны признавать данную сумму авансом, и она все же возвращается владельцу, но о двойном возврате в данной ситуации придется забыть.

Это же правило касается и договоров аренды, заключаемых на срок более года, так как договоры, заключенные на меньший срок, не подлежат государственной регистрации. Общая практика работы риэлторов с такими суммами заключается в составлении отдельного документа о внесении задатка.

Для исключения подобной ситуации эти отношения обычно выносятся в отдельный договор, к примеру, предварительный. Такой договор не подлежит государственной регистрации и вступает в силу с момента подписания.

Очевидно, что аванс невыгоден для покупателя, так как в случае, если сделка не состоится, деньги просто возвращаются. Покупатель потерял время, не приобрел недвижимость и не получил никаких процентов от пользования его деньгами продавцом. Некоторые недобросовестные продавцы могут специально брать именно авансы. Целью такой операции может служить беспроцентное пользование чужими денежными средствами, к примеру, нескольких потенциальных покупателей.

Соглашение о задатке является наиболее надежным способом добиться исполнения сделки. Даже если сделка срывается по вине другой стороны, лицо, передавшее задаток, сможет компенсировать свои убытки. Однако по этой же причине получатели задатка не хотят принимать на себя ответственность. Это противоречие решается путем использования простого аванса, который не несет в себе обеспечительной функции, такой полезной для плательщика (покупателя).

адвокат, создатель правового проекта "Гражданский адвокат"

соглашение о задатке при продаже недвижимости не может быть и признается авансом (суд. практика), поэтому бесполезно при продаже недвижимости заключать соглашения о задатке либо предварительные договоры с условием о задатке. Задоток может быть передан только по договору купли-продажи недвижимости

![]()

соглашение о задатке при продаже недвижимости может иметь место. например, по сделки купли-продажи жилого помещения сторона обратилась за госрегистрацией договора. по совершении таковой вступает в силу условие договора о задатке. покупатель расчитывается по сделке в течение *-ти месяцев, а продавец передает помещение по акту приема-передачи по факту полной оплаты цены помещения, соответственно после этого, продавец обязан обратиться с заявлением о госрегистрации перехода права. в данном случае, соглашение о задатке служит обеспечением обязательств сторон.

по предварительному договору соглашения о задатке быть не может. сделка должна соответствовать ФЗ. положения о предварительном договоре в ГК РФ в наличии, отступлений быть не может: предварительный договор предусматривает только существенные условия заключаемого в будущем основного договора и срок его заключения. предварительный договор сам по себе не порождает денежных обязательств, и как следствие не может иметь место условие о задатке.

![]()

Что за бредовые комментарии? Реально недвижимость кто-нибудь занимается? =) Юристы, блин.

Вопрос Ваш на первый взгляд простой, а в действительности гораздо сложнее. Новые сроки оплаты действительно соответствуют действующим сейчас правилам, но вот обязаны ли Вы в связи с этим вносить изменения в ранее заключённый договор - это вопрос спорный. Теперь по порядку. Согласно п.1 ст. 544 Гражданского кодекса РФ оплата энергии производится за фактически принятое абонентом количество энергии в соответствии с данными учета энергии, ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО законом, иными правовыми актами или соглашением сторон.

Таким правовым актом является Постановление Правительства РФ от 04.05.2012 N 442 (ред. от 04.09.2015) "О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии". в частности, в пункт 82 Правил функционирования розничных рынков, и в новой редакции: - 30 % стоимости договорного объёма потребления вносятся до 10 числа оплачиваемого месяца, - ещё 40 % - до 25 числа оплачиваемого месяца, - остальное - до 18 числа следующего месяца. Таким образом, если бы предыдущий договор утратил силу и сейчас Вы заключали бы новый договор, в нём должны были бы содержаться эти сроки оплаты. Но обязательно ли изменять или перезаключать договор, если он соответствовал ранее действовавшему законодательству, а сейчас принято новое? Согласно ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим В МОМЕНТ ЕГО ЗАКЛЮЧЕНИЯ. Если после заключения договора принят ЗАКОН, устанавливающий обязательные для сторон правила иные, чем те, которые действовали при заключении договора, условия заключенного договора СОХРАНЯЮТ СИЛУ, кроме случаев, когда в ЗАКОНЕ установлено, что его действие распространяется на отношения, возникшие из ранее заключенных договоров. При этом имеется ещё и федеральный закон от 26.03.2003 № 36-ФЗ (ред. от 04.11.2007) "Об особенностях функционирования электроэнергетики в переходный период и о внесении изменений в некоторые законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием Федерального закона "Об электроэнергетике". Согласно ст. 6 этого закона № 36-ФЗ утверждаемые Правительством Российской Федерации основные положения функционирования розничных рынков и иные регулирующие функционирование (ценообразование) оптового и розничных рынков нормативные документы обязательны для сторон публичного договора со дня их вступления в силу и распространяются также на отношения, возникшие из ранее заключенных договоров, если указанными нормативными документами не установлен иной срок их вступления в силу. Постановление Правительства РФ от 04.05.2012 N 442 (ред. от 04.09.2015) "О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии" является именно таким документом. Так что, на первый взгляд, всё ясно: есть закон, которым предусмотрено, что Постановление Правительства, устанавливающее новые сроки оплаты, имеет обратную силу. В таком случае даже не будет иметь значения, подписали ли Вы дополнительное соглашение, - всё равно действуют новые сроки оплаты. Но при более внимательном чтении можно заметить вот что. Закон от 26.03.2003 № 36-ФЗ САМ ПО СЕБЕ никаких сроков оплаты не устанавливает, соответственно, он их и не изменяет. Эти сроки устанавливает и изменяет не закон, а постановление Правительства. А исходя из ст. 422 ГК РФ (см. выше) обратную силу может иметь только закон. Об обратной силе постановлений Правительства в ст. 422 ГК РФ ничего подобного не сказано. Правда, об их обратной силе сказано не в ГК РФ, а в самом законе № 36-ФЗ, но согласно п.2 ст. 3 ГК РФ нормы гражданского права, содержащиеся в других законах, должны соответствовать ГК РФ, а норма закона № 36-ФЗ выходит за пределы, установленные ГК РФ. Как Вы видите, эта ситуация сложна не только для Вас, но даже для профессионального юриста - законы написаны настолько "бестолково", что в них одно противоречит другому. В такой ситуации мы обычно смотрим судебную практику. К сожалению, судебная практика в этой ситуации чаще на стороне энергоснабжающей организации. Так, в определении ВАС РФ от 02.12.2009 № ВАС-15429/09 по делу № А03-11056/2008 и в определении ВАС РФ от 23.11.2009 № ВАС-14698/09 по делу № А43-30510/200828-662 указано, что "Постановление Правительства РФ № 630 имеет обратную силу". Если это так, то в таком случае даже независимо от того, подпишете ли Вы дополнительное соглашение, новые сроки оплаты уже давно действуют. В любом случае, ситуация достаточно спорная, поэтому спорить ли с энергоснабжающей организацией - вопрос на Ваше усмотрение. Это дело не из тех, по которым можно заранее точно предсказать результат спора.

Для сведения приводим полностью текст пункта 82 Правил функционирования розничных рынков, утвержденных Постановлением Правительства РФ от 04.05.2012 N 442 (ред. от 04.09.2015) "О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии":

«потребители (покупатели), приобретающие электрическую энергию у гарантирующего поставщика, оплачивают электрическую энергию (мощность) гарантирующему поставщику в следующем порядке, кроме случаев, когда более поздние сроки установлены соглашением с гарантирующим поставщиком:

30 процентов стоимости электрической энергии (мощности) в подлежащем оплате объеме покупки в месяце, за который осуществляется оплата, вносится до 10-го числа этого месяца;

40 процентов стоимости электрической энергии (мощности) в подлежащем оплате объеме покупки в месяце, за который осуществляется оплата, вносится до 25-го числа этого месяца;

стоимость объема покупки электрической энергии (мощности) в месяце, за который осуществляется оплата, за вычетом средств, внесенных потребителем (покупателем) в качестве оплаты электрической энергии (мощности) в течение этого месяца, оплачивается до 18-го числа месяца, следующего за месяцем, за который осуществляется оплата. В случае если размер предварительной оплаты превысит стоимость объема покупки электрической энергии (мощности) в месяце, за который осуществляется оплата, излишне уплаченная сумма заcчитывается в счет платежа за месяц, следующий за месяцем, в котором была осуществлена такая оплата.

В случае если договор энергоснабжения (купли-продажи (поставки) электрической энергии (мощности)) заключается гарантирующим поставщиком с энергосбытовой (энергоснабжающей) организацией, в нем предусматривается условие о предварительной оплате 50 процентов стоимости электрической энергии (мощности) в подлежащем оплате объеме покупки в месяце, за который осуществляется оплата, до 1-го числа этого месяца, если иное не установлено договором энергоснабжения (договором купли-продажи (поставки) электрической энергии (мощности)).

Соглашением между гарантирующим поставщиком и приобретающей у него электрическую энергию энергосбытовой (энергоснабжающей) организацией указанное условие может быть заменено полностью или частично условием о предоставлении гарантирующему поставщику обеспечения исполнения обязательств по оплате по договору.»

Как правильно прописать в контракте на обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) условия выплаты страхового взноса, если по сути это авансовый платеж на год вперед? Постановление Правительства РФ от 27.12.2014 № 1563 п.29 пп.а) исключает оплату по договорам, если срок оказания услуг (выполнения работ) по договору (этапу) превышает календарный месяц после оплаты. Аналогичная ситуация с оплатой подписных изданий.Организация является получателем бюджетных средств (федеральный бюджет) и ведет учет по типу казенного учреждения.Спасибо.

Здравствуйте, Татьяна Вячеславовна!

В ответ на Ваш вопрос от 27.02.2015 «

аем следующее. Согласно пункту 29 постановления Правительства РФ от 27 декабря 2014 г. № 1563 установлены ограничения на объем авансовых платежей для получателей бюджетных средств. При заключении договоров (государственных контрактов) о поставке товаров, выполнении работ и оказании услуг они вправе предусматривать авансовые платежи в размере до 30 процентов суммы договора (государственного контракта), но не более 30 процентов лимитов бюджетных обязательств, доведенных на соответствующий финансовый год, если иное не предусмотрено законодательством Российской Федерации.

Считаем, что договор ОСАГО является таким «иным случаем», предусмотренным законодательством РФ. Ведь выдача полиса ОСАГО производится при условии предварительной оплаты страховой премии (абз. 5 п. 1.4Правил, утвержденных положением Банка России от 19 сентября 2014 г. № 431-П).

Аналогичные выводы содержатся в письме Минфина России от 31.07.2013 № 02-13-11/30710

«О правомерности оплаты получателями средств федерального бюджета потребленного в текущем месяце объема электроэнергии». Казенное учреждение при оплате по договорам на энергоснабжение должно руководствоваться положениями пункта 82 Постановления Правительства Российской Федерации от 04.05.2012 N 442 «О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии» (далее- Постановление). Согласно данному документу учреждение должно оплачивать аванс в размере 30 и 40% стоимости электрической энергии (мощности) в подлежащем оплате объеме покупки в месяце. То есть ограничение об оплате авансовых платежей в размере 30% от суммы контракта в данном случае также не действует.

По договорам на подписку на периодические издания следует придерживаться требования о величине авансового платежа не более 30%, если Почта России не подтвердит право на 100% предоплату (предоставит НПА, утвержденный Правительством РФ, в котором предусмотрен порядок с 100% предоплатой услуг подписки).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация:Как отразить в бухучете и при налогообложении расходы на страхование автомобиля

Расходы на страхование следует признавать в бухучете с даты вступления страхового договора в силу. Если такая дата договором не предусмотрена, то он считается вступившим в силу в момент уплаты страховой премии. Это следует из статьи 957 Гражданского кодекса РФ.

При заключении договора страхования страховщик вручает страхователю страховой полис, который подтверждает страхование (п. 7 ст. 15 Закона от 25 апреля 2002 г. № 40-ФЗ. п. 3 ст. 930. п. 2 ст. 940 ГК РФ). Срок выдачи полиса – в день оплаты страховой премии наличными либо на следующий день после поступления безналичной оплаты (абз. 5 п. 1.4 Правил, утвержденных положением Банка России от 19 сентября 2014 г. № 431-П ). Поэтому безналичное перечисление оплаты следует всегда рассматривать как авансовый платеж и отражать на счете 0.206.26.000 «Расчеты по авансам по прочим работам, услугам» (п. 202. 204 Инструкции к Единому плану счетов № 157н).

При заключении договоров добровольного страхования (ДСАГО, КАСКО) страховой полис может быть выдан как до, так и после оплаты страховой премии (п. 1. 3 ст. 954 ГК РФ). Поэтому, если полис (так же как и по договору ОСАГО) будет вручен после уплаты страховой премии, перечисление оплаты отразите как авансовый платеж. Если страховой полис будет вручен до перечисления страховой премии, перечисление отразите через счет 0.302.26.000 «Расчеты по прочим работам, услугам» (п. 254 Инструкции к Единому плану счетов № 157н ).

Порядок отражения в учете затрат на страхование автомобиля зависит от периода действия страхового полиса. Такие затраты могут быть включены:

Если срок действия страхового полиса не выходит за пределы текущего отчетного периода, то уплаченную страховую премию включите в состав расходов текущего финансового года.

Если срок, на который выдан страховой полис, выходит за пределы текущего отчетного периода, то расходы на уплату страховой премии включите в состав расходов будущих периодов. Затраты на страхование, учтенные в составе расходов будущих периодов, подлежат списанию на финансовый результат текущего финансового года. Порядок их списания учреждение устанавливает самостоятельно. Например, учреждение может списывать такие расходы равными долями в течение срока, на который получен страховой полис.

Такой порядок следует из положений пункта 302 Инструкции к Единому плану счетов № 157н.

Наталия Гусева. директор Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

2.ПОЛОЖЕНИЕ ЦБ РФ от 19.09.2014 № 431-П

«О Правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

«Глава 1. Порядок заключения, изменения, продления, досрочного прекращения договора обязательного страхования

1.1. Договор обязательного страхования гражданской ответственности владельцев транспортных средств (далее - договор обязательного страхования) заключается на один год,* за исключением случаев, предусмотренных Федеральным законом "Об обязательном страховании гражданской ответственности владельцев транспортных средств". Договор обязательного страхования заключается в отношении владельца транспортного средства, лиц, указанных им в договоре обязательного страхования, или в отношении неограниченного числа лиц, допущенных владельцем к управлению транспортным средством в соответствии с условиями договора обязательного страхования, а также иных лиц, использующих транспортное средство на законном основании.

1.3. После государственной регистрации транспортного средства и получения государственного регистрационного знака страхователь обязан сообщить номер государственного регистрационного знака в течение трех рабочих дней страховщику,* который на основании полученных данных делает соответствующую запись в бланк страхового полиса обязательного страхования, а также вносит соответствующие сведения в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 Федерального закона "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (далее - автоматизированная информационная система обязательного страхования).При совершении в отношении транспортного средства регистрационных действий исполнение обязанности его владельца по страхованию своей гражданской ответственности подтверждается путем предъявления сотруднику регистрирующего органа страхового полиса обязательного страхования или распечатанной на бумажном носителе информации о заключении договора обязательного страхования в виде электронного документа.

1.4. Документом, удостоверяющим осуществление обязательного страхования, является страховой полис обязательного страхования, оформляемый страховщиком по форме, указанной в приложении 2 к настоящему Положению .*

Бланк страхового полиса обязательного страхования имеет единую форму на всей территории Российской Федерации.

Одновременно со страховым полисом страхователю бесплатно выдаются перечень представителей страховщика в субъектах Российской Федерации, содержащий информацию о месте нахождения и почтовых адресах страховщика, а также средствах связи с ними и о времени их работы, два бланка извещения о дорожно-транспортном происшествии.

Бланки извещений о дорожно-транспортном происшествии дополнительно выдаются страховщиком бесплатно по требованию лица, ответственность которого застрахована по договору обязательного страхования.

Страховой полис обязательного страхования выдается страхователю в течение дня поступления денежных средств в кассу страховщика наличными деньгами, а в случае уплаты страховой премии в безналичном порядке - не позднее рабочего дня, следующего за днем перечисления на расчетный счет страховщика страховой премии.*

Глава 2. Порядок уплаты страховой премии

2.2. Страховая премия по договору обязательного страхования уплачивается страхователем страховщику единовременно наличными деньгами или в безналичном порядке при заключении договора обязательного страхования.*

Датой уплаты страховой премии считается день поступления денежных средств в кассу страховщика наличными деньгами или день перечисления страховой премии на расчетный счет страховщика.»

3.ПОСТАНОВЛЕНИЕ ПРАВИТЕЛЬСТВА РФ от 27.12.2014 № 1563

«О мерах по реализации Федерального закона "О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов"»

29. Установить, что получатели средств федерального бюджета при заключении договоров (государственных контрактов) о поставке товаров, выполнении работ и оказании услуг в пределах доведенных им в установленном порядке соответствующих лимитов бюджетных обязательств вправе предусматривать авансовые платежи:

а) по договорам (государственным контрактам) о поставке товаров, выполнении работ и оказании услуг* (за исключением договоров (государственных контрактов), условиями которых предусматривается обязательство по выполнению работ (оказанию услуг), их этапов продолжительностью не более одного месяца после оплаты договора (государственного контракта), этапа его исполнения) до 30 процентов суммы договора (государственного контракта), но не более 30 процентов лимитов бюджетных обязательств, доведенных на соответствующий финансовый год по соответствующему коду бюджетной классификации Российской Федерации, если иное не установлено федеральными законами и нормативными правовыми актами Правительства Российской Федерации,* после подтверждения выполнения работ (оказания услуг), предусмотренных указанными договорами (государственными контрактами) (их этапов) в объеме произведенных платежей;»

4. ПИСЬМО МИНФИНА РОССИИ ОТ 31.07.2013 № 02-13-11/30710

«О правомерности оплаты получателями средств федерального бюджета потребленного в текущем месяце объема электроэнергии»

«Министерство финансов Российской Федерации рассмотрело обращение о правомерности оплаты получателями средств федерального бюджета потребленного в текущем месяце объема электроэнергии, и сообщает. Согласно положениям статьи 539 Гражданского кодекса Российской Федерации (далее - Кодекс ) по договору энергоснабжения энергоснабжающая организация обязуется подавать абоненту (потребителю) через присоединенную сеть энергию, а абонент обязуется оплачивать принятую энергию, а также соблюдать предусмотренный договором режим ее потребления, обеспечивать безопасность эксплуатации находящихся в его ведении энергетических сетей и исправность используемых им приборов и оборудования, связанных с потреблением энергии.

При этом согласно положениям статьи 544 Кодекса оплата энергии производится за фактически принятое абонентом количество энергии в соответствии с данными учета, если иное не предусмотрено законом, иными правовыми актами или соглашением сторон.

Положениями пункта 82 Постановления N 442 (с учетом положений пункта 81 данного постановления) установлено, что потребители (покупатели), приобретающие электрическую энергию у гарантирующего поставщика, оплачивают электрическую энергию (мощность) гарантирующему поставщику в следующем порядке, кроме случаев, когда более поздние сроки установлены соглашением с гарантирующим поставщиком:

30 процентов стоимости электрической энергии (мощности) в подлежащем оплате объеме покупки в месяце, за который осуществляется оплата, вносится до 10-го числа этого месяца;

40 процентов стоимости электрической энергии (мощности) в подлежащем оплате объеме покупки в месяце, за который осуществляется оплата, вносится до 25-го числа этого месяца;*

стоимость объема покупки электрической энергии (мощности) в месяце, за который осуществляется оплата, за вычетом средств, внесенных потребителем (покупателем) в качестве оплаты электрической энергии (мощности) в течение этого месяца, оплачивается до 18-го числа месяца, следующего за месяцем, за который осуществляется оплата. В случае если размер предварительной оплаты превысит стоимость объема покупки электрической энергии (мощности) в месяце, за который осуществляется оплата, излишне уплаченная сумма засчитывается в счет платежа за месяц, следующий за месяцем, в котором была осуществлена такая оплата.

Согласно положениям пункта 17 постановления Правительства Российской Федерации от 10.12.2012 N 1272 "О мерах по реализации Федерального закона "О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов" получатели средств федерального бюджета при заключении договоров (государственных контрактов) о поставке товаров, выполнении работ и оказании услуг вправе предусматривать авансовые платежи в размере до 30 процентов суммы договора (государственного контракта), но не более 30 процентов лимитов бюджетных обязательств, доведенных на соответствующий финансовый год, если иное не предусмотрено законодательством Российской Федерации.*

Учитывая вышеизложенное, по мнению Минфина России, получатель средств федерального бюджета вправе оплатить потребленный объем электрической энергии в соответствии с пунктом 82 Постановления N 442 *, а задолженность за электроэнергию, фактически потребленную в декабре текущего года, оплатить в январе очередного финансового года в пределах доведенных в установленном порядке лимитов бюджетных обязательств.

Ольга Трошина, старший эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// budget.1gl.ru/#/hotline/rules/