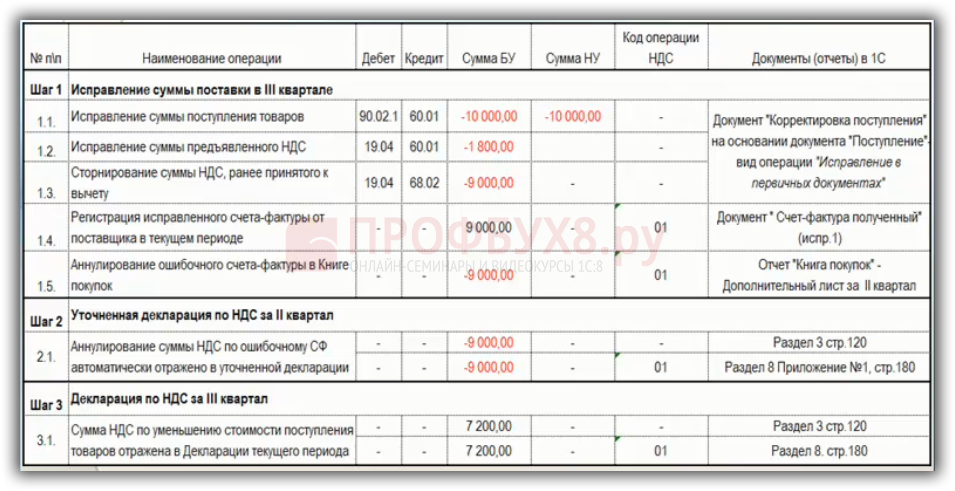

Категория: Инструкции

Тема ведения раздельного учета НДС в "1С:Бухгалтерии 8" актуальна для многих пользователей. Чтобы помочь вам разобраться в особенностях ведения раздельного учета в программе, в справочнике "Учет по налогу на добавленную стоимость" информационной системы 1С:ИТС созданы удобные пошаговые инструкции.

У нас для вас отличная новость: в течение июля 2014 материалы данного справочника будут находиться в свободном доступе в электронной версии информационной системы 1С:ИТС. Это означает, что воспользоваться ими без ограничений сможет любой посетитель сайта its.1c.ru .

При работе со справочником рекомендуем обратить внимание на то, как при осуществлении облагаемых и не облагаемых НДС операций распределять в "1С:Бухгалтерии 8" (ред. 3.0) входной налог по приобретенным:

Также пользователям будут интересны пошаговые инструкции, описывающие тонкости учета НДС при переводе товарно-материальных ценностей из не облагаемой НДС деятельности в облагаемую или наоборот .

Кроме того, не забывайте, что с помощью тест-драйва вы можете в течение семи дней бесплатно пользоваться любыми другими материалами информационной системы 1С:ИТС.

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Сейчас вы узнаете: ознакомиться с особенностями организации НДС и налога на прибыль в 1С:Бухгалтерии.

14.1. Основные положения по учету НДСНДС - это налог на добавленную стоимость. Основным нормативным документом, который регулирует исчисление и уплату НДС является Налоговый Кодекс Российской Федерации, глава 21.

Некоторые аспекты, связанные с НДС, регулируют другие нормативные акты. Так, среди них особую важность имеет Постановление Правительства РФ от 2 декабря 2000 г. №914 (в ред. Постановления Правительства РФ от 26.05.2009 № 451) "Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость".

Отчетность по НДС, а именно - декларацию по НДС - регулирует Приказ Минфина РФ от 7 ноября 2006 г. №136н "Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения".

Рассмотрим основные понятия, касающиеся НДС.

Объект налогообложенияНДС имеет несколько объектов налогообложения, они перечислены в ст. 146 НК РФ:

Ст. 146 НК РФ предусматривает некоторые исключения - объектом налогообложения не признаются, например, операции по передаче ОС, НМА или иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью, передача имущества в инвестиционных целях - вклады в уставный (складочный капитал) хозяйственных обществ или товариществ.

Налоговая базаСт. 53 НК РФ определяет налоговую базу как стоимостную характеристику объекта налогообложения. В случае с НДС налоговая база, согласно ст. 153 НК РФ, определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), передачи имущественных прав, полученных в денежной или натуральной формах, включая оплату ценными бумагами.

В случае с реализацией товаров (работ, услуг), налоговая база определяется в виде стоимости товаров без включения стоимости налога.

При получении предоплаты в счет предстоящих поставок порядок определения налоговой базы выглядит следующим образом. Налогоплательщик исчисляет и уплачивает налог с предоплаты. После отгрузки товаров налоговую базу определяют еще раз, исходя из фактической стоимости товаров, исчисляют сумму налога, а уплаченную ранее сумму налога с аванса принимают к вычету.

При передаче товаров, работ, услуг, безвозмездно, они оцениваются по рыночной стоимости.

При выполнении строительно-монтажных работ для собственных нужд налоговая база определяется как сумма всех фактических затрат налогоплательщика на выполнении этих работ.

Существует еще множество ситуаций, которые предусматривают особый порядок исчисления налоговой базы.

Налогоплательщики, налоговые агентыНалогоплательщиками НДС признаются

Налоговыми агентами по НДС являются организации или индивидуальные предприниматели независимо от того, являются ли они плательщиками НДС или нет.

Налоговые агенты, в соответствии со ст. 24 НК РФ - это лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Так, обязанности налогового агента возникают у российской организации или ИП в случаях, определенных в ст. 161 НК РФ. Например, такие обязанности возникают при реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков.

Налоговый периодНалоговым периодом по НДС, с 1 января 2008 года, является квартал.

До 1 января 2008 года, если выручка (без НДС) в каждом из месяцев квартала составляла более двух миллионов рублей, налоговым периодом являлся месяц. Если выручка была менее двух миллионов рублей в месяц - налоговым периодом был квартал.

Сумма налога уплачивается тремя равными платежами до 20 числа каждого из трех следующих за окончанием очередного налогового периода месяцев.

Налоговые ставкиУ НДС есть несколько налоговых ставок (ст. 164 НК РФ), которые зависят от объекта налогообложения. Применяются следующие ставки:

Для выделения НДС из сумм, включающих НДС, применяются расчетные ставки 10/110 и 18/118.

Основной ставкой является ставка 18%. Остальные ставки (расчетные ставки) используются в особых случаях. Например, по ставке 10% облагается реализация некоторых продовольственных товаров, товаров для детей, периодических печатных изданий, лекарственных изделий.

Налоговые вычетыНалогоплательщик НДС имеет право уменьшить сумму НДС, начисленную для уплаты в бюджет, на сумму налоговых вычетов. Налоговые вычеты по НДС и порядок их применения описаны в ст. 171 и ст. 172 НК РФ.

Существует множество вариантов применения налоговых вычетов. Например, налогоплательщик имеет право принять к вычету суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации. Причем, это относится к товарам, работам, услугам, приобретенным как для собственного использования, так и для перепродажи.

Это означает, что налогоплательщик, приобретающий товар, может принять к зачету НДС, уплаченный при приобретении. Для того, чтобы он мог осуществить это право, в частности, при поступлении товаров и последующей их оплате, НК РФ требует выполнения некоторых условий:

В соответствии со ст. 169 НК РФ, счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав и сумм налога к вычету

За исключением особых случаев, отмеченных в НК РФ, счета-фактуры, составленные и выставленные с нарушением порядка, установленного пунктами НК РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению. Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж

Счета-фактуры составляются в следующих случаях:

Счета-фактуры не составляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению.

В соответствии с Постановлением Правительства РФ от 2 декабря 2000 г. №914 "Об утверждении правил ведения журналов учета полученный и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость", покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры. Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке. Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы.

Книга покупокВ соответствии с уже упомянутым Постановлением Правительства РФ от 2 декабря 2000 г. №914, покупатели ведут книгу покупок, предназначенную для регистрации счетов-фактур, выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

При необходимости внесения изменений в книгу покупок запись об аннулировании счета-фактуры производится в дополнительном листе книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

Дополнительные листы книги покупок являются ее неотъемлемой частью.

Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 НК РФ. При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению, регистрация счета-фактуры в книге покупок производится на ту сумму, на которую налогоплательщик получает право на вычет.

Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок.

Счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения, могут регистрироваться в книге покупок.

Книга покупок должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги покупок осуществляется руководителем организации или уполномоченным им лицом.

Книга покупок хранится у покупателя в течение полных 5 лет с даты последней записи.

Книга продажВедение книги продаж так же регулируется Постановлением Правительства РФ от 2 декабря 2000 г. №914.

Продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров (выполнении работ, оказании услуг) населению).

В книге продаж регистрируются выписанные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению налога на добавленную стоимость, в том числе при отгрузке (передаче) товаров (выполнении работ, оказании услуг), имущественных прав, при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, при получении средств, увеличивающих налоговую базу, при выполнении строительно-монтажных работ для собственного потребления, при передаче товаров, выполнении работ, оказании услуг для собственных нужд, при возврате принятых на учет товаров, а также при исполнении обязанностей налоговых агентов и при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные продавцами при реализации товаров (выполнении работ, оказании услуг), передаче имущественных прав организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

При необходимости внесения изменений в книгу продаж регистрация счета-фактуры производится в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

Дополнительные листы книги продаж являются ее неотъемлемой частью.

Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Книга продаж хранится у поставщика в течение полных 5 лет с даты последней записи.

Налоговая декларация по НДСНалоговая декларация по НДС - это

В соответствии с Приложением 2 к Приказу Минфина РФ от 7 ноября 2006 г. №136н "Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения", налоговая декларация по налогу на добавленную стоимость представляется организациями и индивидуальными предпринимателями -налогоплательщиками, включая лиц, на которых в соответствии со ст. 174.1 НК РФ возложены обязанности налогоплательщика, а также лицами - налоговыми агентами, на которых в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджетную систему Российской Федерации НДС, в налоговые органы по месту своего учета в качестве налогоплательщика (налогового агента) в срок не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Выводы к разделуСделаем краткие выводы к разделу. НДС облагается реализация товаров и услуг, основная ставка налога - 18%, продавцы товаров и услуг выдают покупателям счета-фактуры и регистрируют выданные счета-фактуры в журнале выставленных счетов-фактур. Покупатели, получающие счета-фактуры, регистрируют их в журнале полученных счетов-фактур.

Книгу покупок ведут покупатели, в нее заносятся сведения о счетах-фактурах, по которым НДС может быть возмещен из бюджета. Книгу продаж ведут продавцы - они регистрируют в ней выставленные счета-фактуры. Книга продаж служит для целей исчисления налога, подлежащего уплате в бюджет.

Рассмотрев общие положения, касающиеся НДС, поговорим об особенностях учета НДС в 1С:Бухгалтерии 8.

14.2. Учет НДС в 1С:БухгалтерииВ предыдущих лекциях, рассматривая те или иные аспекты учета, мы постоянно сталкивались с НДС. Подсистема учета НДС в 1С:Бухгалтерии используется везде, где происходят операции требующие организовать учет НДС. Множество документов формируют записи в регистрах подсистемы учета НДС, а так же - записи в бухгалтерском учете по НДС, есть и специальные документы для отражения отдельных операций по этому налогу.

Надо отметить, что в 1С:Бухгалтерии предусмотрена специальная обработка - Помощник по учету НДС. Ее можно найти по нескольким адресам: Сервис > Обработки > Помощник по учету НДС, Покупка > Ведение книги покупок > Помощник по учету НДС, Продажа > Ведение книги продаж > Помощник по учету НДС (рис. 14.1 )

Рис. 14.1. Помощник по учету НДС

Эта обработка нужна для контроля за проведением регламентных операций по учету НДС. Если в организации используется упрощенный учет НДС (этот параметр можно настроить в учетной политике), в Помощнике по учету нет необходимости.

Рассмотрим особенности учета НДС в программе.

Особенности учета НДСУчет НДС можно представить состоящим из следующих этапов.

Эта простая схема осложняется тем фактом, что для принятия входящего НДС к вычету очень важно правильно оформить счета-фактуры. Ошибка или неточность в оформлении счета-фактуры обычно приводит к отказе в возмещении НДС по данному счете-фактуре, то есть - к росту задолженности по НДС перед бюджетом. Налоговые органы с особой тщательностью проверяют всё, что связано с НДС, поэтому отказ в зачете НДС - не редкость.

К тому же, список операций, которые так или иначе затрагивают НДС, не ограничивается операциями реализации и покупки товаров и услуг. Необходимость в учете НДС возникает во многих случаях.

Для учета НДС в Плане счетов бухгалтерского учета предусмотрен специальный счет 19 "НДС по приобретенным ценностям". Он служит для учета входящего НДС, который включен в стоимость товаров и услуг, приобретаемых организацией. Этот счет корреспондирует со счетами учета расчетов с поставщиками, например, со счетом 60 "Расчеты с поставщиками и подрядчиками" .

Счет 68. в частности, счет 68.02 "Налог на добавленную стоимость". служит для учета расчетов с бюджетом по НДС. Счет 90 используется для учета реализации, на нем же отражается сумма начисленного НДС, подлежащего уплате в бюджет.

Счет 76.АВ "НДС по авансам и предоплатам" предусмотрен для учета НДС по авансовым платежам. При учете НДС с авансовых платежей следует помнить, что в соответствии с НК РФ моментом определения налоговой базы по НДС является дата одного из следующих событий: это либо дата реализации товаров, работ, услуг, либо дата оплаты либо частичной оплаты (предоплаты). Таким образом, при поступлении аванса (Д50, 51 К62.02 - поступил аванс от покупателя) в счет будущих поставок делается запись вида Д76.АВ К68.02 - начисляем НДС с аванса. После того, как продукция отгружена (Д62.01 К90.01.1 ), делается, во-первых, запись вида Д90.03 К68.02 - начисляем НДС с реализации, во-вторых - запись Д68.02 К76.АВ - принят к вычету ранее начисленный НДС с аванса. Эту схему можно дополнить записью зачета аванса - Д62.02 К62.01 .

Надо отметить, что в 1С:Бухгалтерии не предусмотрено отдельного плана счетов для учета НДС. Весь учет НДС ведется в бухгалтерском плане счетов. А вот в плане счетов налогового учета счетов для НДС нет - он не отражается в налоговом учете.

Обсудив общую схему учета НДС, вспомним, какие параметры учетной политики влияют на него (Предприятие > Учетная политика > Учетная политика организаций), рис. 14.2 .

Рис. 14.2. Настройка учетной политики организации, вкладка НДС

На вкладке НДС есть несколько вкладок, которые регулируют отдельные аспекты учета НДС. А именно, это следующие:

В верхней части основной вкладки НДС есть параметр Упрощенный учет НДС. Он предназначен для включения режима упрощенного учета НДС для предприятий, которые имеют небольшой объем простых операций, требующих учета НДС. Режим упрощенного учета НДС допустимо использовать с 1.01.2006.

Простыми считаются операции, когда организация производит реализацию продукции по ставкам 18% и 10%, учитывает поступление товаров и услуг. Сложными ситуациями в учете НДС считаются следующие:

Схема упрощенного учета выглядит следующим образом.

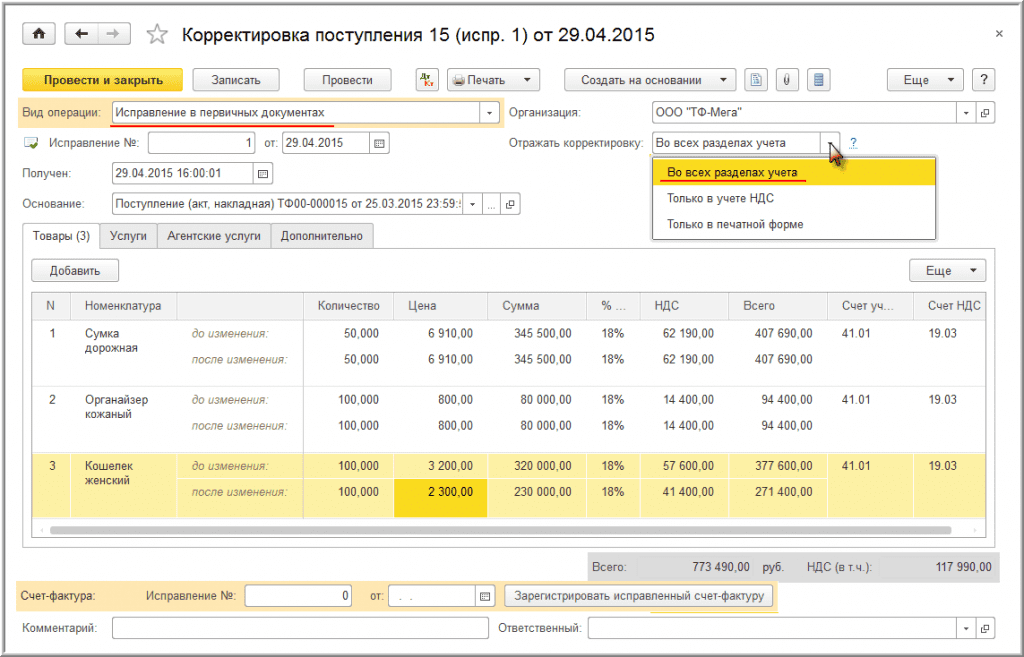

В документах поступления товаров и услуг (Поступление товаров и услуг ) на вкладке Счет-фактура следует ввести информацию о счете-фактуре и установить флаг Отразить вычет НДС в книге покупок (рис. 14.3 )

Рис. 14.3. Поступление товаров и услуг, вкладка Счет-фактура

Если эти условия выполнены - при проведении документ сформирует проводки следующего вида (на примере приема материалов)

Д90 К68 - начислен НДС с продаж;

Документ формирует движения по регистру НДС Продажи. Этот регистр используется для формирования Книги продаж, опять же, без каких-либо дополнительных действий, и для заполнения налоговой декларации по НДС.

В итоге, для того, чтобы сформировать Книгу продаж. достаточно воспользоваться пунктом меню Продажа > Ведение книги продаж > Книга продаж. для формирования Книги покупок можно использовать пункт меню Покупка > Ведение книги покупок > Книга покупок. а для формирования отчетности по НДС - Отчеты > Регламентированные отчеты > НДС .

14.4. Полный учет НДСПри полном учете НДС, предусмотренном для вышеперечисленных сложных ситуаций учета, схема учета выглядит несколько сложнее. Для начала, давайте рассмотрим регистры и документы, с помощью которых организован учет НДС в системе. На рис. 14.4 вы можете видеть окно просмотра регистров накопления, в котором представлены регистры накопления, используемые в подсистеме учета НДС.

Рис. 14.4. Регистры накопления, подсистема учета НДС

Ведение учета НДС, организовано при помощи различных документов, которые, помимо основной функциональности (скажем, отражения реализации продукции), несут функциональность учета НДС. Так, это следующие группы документов:

В обычном режиме работы, при применении полного учета НДС, помимо перечисленных документов, применяются следующие специальные документы:

Для самостоятельного ввода данных, необходимых для учета НДС:

Ниже, рассматривая особенности учета "входящего" и "исходящего" НДС мы подробнее остановимся на вышеперечисленных документах.

Счет-фактураВ системе используются два документа, которые позволяют вводить в нее информацию о счетах-фактурах. Первый называется Счет-фактура полученный (Операции > Документы > Счет-фактура полученный). Он используется для ввода данных о счетах-фактурах, полученных нашей организацией от поставщиков товаров и услуг. Второй документ - это Счет-фактура выданный (Операции > Документы > Счет-фактура выданный). Этот документ используется для оформления счетов-фактур, выданных покупателям.

Документ Счет-фактура полученный оформляют при поступлении товаров и услуг и поступлении счета-фактуры от поставщика. Если счет-фактура поступил вместе с поступившими ценностями - мы можем заполнить соответствующую вкладку в документе Поступление товаров (работ, услуг). в итоге нужный счет-фактура будет сформирован автоматически.

Счет-фактура выданный формируется на основании заполненных и проведенных документов, которыми оформляют реализацию товаров, продукции, услуг. В таких документах (например, в документе Реализация товаров и услуг ) предусмотрена ссылка, нажав на которую, можно перейти к формированию счета-фактуры. При его заполнении обычно требуется указать номер и дату счета-фактуры. Счета-фактуры на авансы выписывают с помощью специальной обработки - Регистрация счетов-фактур на аванс.

Счета-фактуры не формируют проводок или движений по регистрам системы. Единственное исключение - счета-фактуры на аванс, которые делают записи в регистрах подсистемы учета НДС.

Журналы учета полученных и выданных счетов-фактурДля формирования Журнала учета полученных счетов-фактур и Журнала учета выданных счетов-фактур можно воспользоваться соответствующими отчетами: Покупка > Ведение книги покупок > Журнал учета полученных счетов-фактур и Продажа > Ведение книги продаж > Журнал учета выданных счетов-фактур .

Книга покупокДля правильного отражения записей в Книге покупок в ходе текущего учета важно выполнение следующих операций:

Вышеперечисленные операции (кроме "ручного" ввода НДС к вычету и учета списания НДС) упорядочены в уже упомянутой обработке Помощник по учету НДС. Причем, заполняя соответствующие документы, делать это нужно в той последовательности, в которой они указаны в Помощнике и перечислены ниже. Если в каких-то из этих документов нет необходимости - вы просто пропускаете его при вводе.

Так же следует учесть тот факт, что при переходе на учет в 1С:Бухгалтерии действующей организации, для правильного формирования Книги покупок потребуется правильно внести в систему остатки по счетам учета НДС.

Рассмотрим документы, которые применяются для выполнения регламентных работ по НДС.

Отражение НДС к вычету. Этот документ применяется для отражения НДС к вычету при ручном способе ввода в систему информации о поступивших в организацию ценностях - то есть - при ручном формировании бухгалтерских записей. Этот же документ формируется при вводе начальных остатков по НДС. Документ можно использовать для исправления данных учета НДС, которые сформировались при автоматическом учете НДС. Так же документ можно применять при упрощенном варианте учета НДС.

Регистрация оплаты поставщику для НДС. Документ позволяет произвести регистрацию оплаты поставщикам за товары или услуги. Если в документе есть необходимость - он анализирует нераспределенный остаток по регистру НДС Расчеты с поставщиками. собирает информацию о счетах-фактурах, по которым не было оплаты и по авансам, которые не были зачтены ранее. В ходе проведения документ формирует движения по регистру НДС расчеты с поставщиками. распределяя оплаты поставщику по документам поступления.

Начисление НДС по СМР (хозспособ) - позволяет начислить НДС по строительно-монтажным работам, которые выполнены хозяйственным способом. В соответствии с п. 10 ст. 167 НК РФ, моментом определения налоговой базы при выполнении строительно-монтажных работ для собственного потребления является последнее число каждого налогового периода. При автоматическом заполнении документа анализируются дебетовые обороты счета 08.03 "Строительство объектов основных средств", способ строительства - "Хозрасчетный". Документ служит основанием для автоматического ввода счета-фактуры.

Регистрация оплаты НДС в бюджет. С помощью этого документа можно зарегистрировать оплату в бюджет сумм налога, которые начислены при выполнении организацией обязанностей налогового агента. Так же документ используют для регистрации начисленного НДС по СМР, выполненных хозспособом. До заполнения документа исчисленные к уплате в бюджет суммы НДС должны быть оплачены в бюджет с фиксацией факта оплаты с помощью соответствующего платежного документа. Документ можно заполнить автоматически на основе регистра НДС расчеты с поставщиками .

Распределение НДС косвенных расходов - документ формируется тогда, когда в организации есть операции, по которым имеется "входящий" НДС и которые нельзя прямо отнести к операциям, облагаемым НДС по ставкам 10%, 18%, 0% или к операциям, не облагаемым НДС.

Восстановление НДС - документ применяется для реализации положений НК РФ, касающихся восстановления НДС - то есть "возврат", "отмену" принятия НДС к вычету. НДС восстанавливают в тех случаях, когда он сначала принят к вычету, а позже оказалось, что он принят к вычету неправомерно. Возможен так же вариант, когда произошли какие-то события хозяйственной жизни, в ходе которых ранее принятый к вычету НДС должен быть восстановлен. Восстановление НДС отражается в регистрах подсистемы учета НДС, он влияет на формирование книги продаж и книги покупок, формирует бухгалтерские записи вида Д19 К68 .

В дополнение к вышеперечисленным документам вам может понадобиться документ Списание НДС. Он используется тогда, когда НДС по некоторым приходным документам не может быть принят к вычету. Документ формирует движения по регистрам подсистемы учета НДС, делает записи в бухгалтерском учете вида ДХХ К19, где ХХ - счет, на который осуществляется списание суммы НДС

Для того чтобы сформировать записи Книги покупок. следует воспользоваться документом Формирование записей книги покупок. Его основная цель - зарегистрировать в подсистеме учета НДС вычеты по налогу. Документ может работать в режиме отражения вычетов при использовании налоговой ставки 0%. В Помощнике по учету НДС этот режим работы выделен в отдельный шаг, который следует за шагом формирования записей книги покупок, а в самом документе этот режим включают с помощью соответствующего элемента управления.

После того, как работа с документом Формирование записей книги покупок завершено, система будет готова к формированию Книги покупок (она реализована в виде отчета), и, далее, после формирования Книги продаж (она тоже существует в системе в виде отчета), о которой ниже - к заполнению налоговой декларации по НДС.

Книга продажДля того чтобы корректно сформировать Книгу продаж. нужно, чтобы были выполнены следующие операции:

Обработка Помощник по учету НДС. как уже было сказано, содержит "подсказки" по операциям учета НДС, необходимым для формирования Книги продаж. Выполнять их нужно в той последовательности, в которой они указаны в Помощнике. если какие-то из них не нужны - их можно пропускать. Рассмотрим подробнее инструменты системы, реализующие вышеописанные функции.

Регистрация оплаты от покупателей для НДС. Этот документ нужно использовать в том случае, если по регистру НДС расчеты с покупателями имеется нераспределенный остаток. В частности, документ заполняет данные по счетам-фактурам, по которым не было зарегистрировано оплаты и по авансам, которые не были зачтены. Документ используется тогда, когда в системе не ведется учет расчетов с контрагентами по документам расчетов (соответствующий параметр в окне Настройка параметров учета );

Регистрация счетов-фактур на аванс. Эта обработка предназначена для формирования и регистрации в подсистеме учета НДС счетов-фактур на полученные авансы.

Регистрация счетов-фактур на суммовые разницы. Эта обработка нужна для регистрации в системе счетов-фактур на суммовые разницы, связанные с расчетами по оплате.

Подтверждение нулевой ставки НДС. Документ позволяет внести в систему данные о том, подтверждена или не подтверждена ставка НДС 0% по свершившимся операциям, предполагающим применение такой ставки.

Восстановление НДС по объектам недвижимости. Документ позволяет отразить в системе восстановление НДС по введенным в эксплуатацию объектам недвижимости, которые начали использоваться для операций, не облагаемых НДС (п. 6 ст. 171 НК РФ "Налоговые вычеты");

Отражение начисления НДС. Документ применяется для регистрации начисления НДС по операциям, введенным вручную - как при полном, так и при упрощенном учете НДС;

Формирование записей книги продаж. Документ регистрирует суммы НДС, предназначенные для оплаты в бюджет. Документ может использоваться в двух режимах - для отражения в учете данных по НДС, ставки которого отличаются от 0% и по НДС 0%.

Налоговая декларация по НДСНалоговая декларация по НДС относится к регламентированным отчетам. Она заполняется после выполнения всех регламентных работ по учету НДС.

14.5. Пример учета НДСРассмотрим пример учета НДС. Это можно сделать в базе, которой мы занимались выше, однако, для того, чтобы упростить пример и сделать его как можно более прозрачным и понятным, мы поступим следующим образом. Отменим проведение всех документов в информационной базе, начав учет "с чистого листа" и сконцентрировавшись на операциях, которые вовлекают в работу подсистему учета НДС. Для того, чтобы отменить проведение документов, перейдем в Журнал операций (Операции > Журнал операций), отменим проведение документов, для операций, введенных вручную, отключим активность проводок.

Построим отчет Оборотно-сальдовая ведомость без ограничения периода - если он пуст - документы не воздействуют на учетную систему, вы не забыли отменить проведение ни одного из них, регистры системы чисты - она готова к эксперименту с НДС.

Для начала уточним настройки учета НДС, которые сделаны в учетной политике нашей организации.

На вкладке окна настройки учетной политики НДС > Учет НДС установлены следующие параметры:

Рассмотрим оформление нескольких операций.

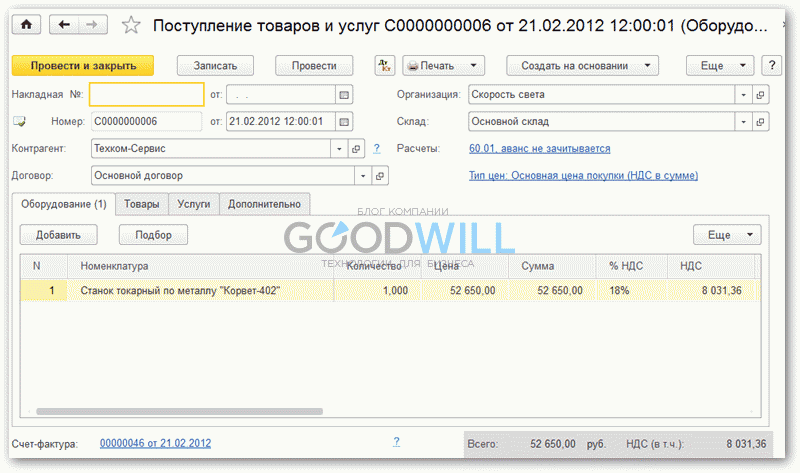

Поступление материалов и товаров27.01.2009 от поставщика - ООО "Технодрайв" поступило 15 М3 материала Доска Д1 по цене 7670 руб. за 1М3 (тип цен - Договорная (с НДС)). По договору №50 от 27.01.2009. Общая сумма составляет 115050 руб. в т.ч. НДС - 17550 руб. В числе сопроводительных документов была счет-фактура №35 от 27.01.2009. Материалы были приняты на основной склад по приходному ордеру №12 от 27.01.2009.

Заполним документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг), вид операции - Покупка, комиссия .

На рис. 14.5 вы можете видеть заполненную вкладку документа Товары .

Рис. 14.5. Документ Поступление товаров и услуг, вкладка Товары

На рис. 14.6 вы можете видеть вкладку Дополнительно .

Рис. 14.6. Документ Поступление товаров и услуг, вкладка Дополнительно

На рис. 14.7 вы можете видеть вкладку Счет-фактура .

Рис. 14.7. Документ Поступление товаров и услуг, вкладка Счет-фактура

Напомним, что заполнение вкладки Счет-фактура предназначено для введения в систему информации о полученном вместе с ценностями счете-фактуре. На основании данных, введенных на вкладке, система автоматически сформирует новый документ Счет-фактура полученный. А это значит, что сумму НДС можно будет включить в Книгу покупок. и, в итоге, предъявить к вычету. Конечно, для того, чтобы налоговая служба приняла сумму к вычету, нужно выполнение дополнительных условий, однако с точки зрения ведения учета в 1С:Бухгалтерии, для того, чтобы сумма НДС начала "продвижение" к вычету, счет-фактура имеет решающее значение.

После проведения документ формирует следующие проводки по бухгалтерскому учету (рис. 14.8 ).

Рис. 14.8. Документ Поступление товаров и услуг, проведение по бухгалтерскому учету

Д10.01 К60.01 97500 руб. - на стоимость поступивших материалов без НДС

Д19.03 К60.01 17550 - на сумму НДС.

В налоговом учете документ делает проводку вида

Д10.01 КПВ 97500 руб.

Так же он формирует движения по регистрам НДС предъявленный и НДС расчеты с поставщиками .

Продолжаем рассмотрение примера.

28.01.2009 поставщику ООО "Технодрайв" были перечислены с помощью Платежного поручения исходящего средства за поставленные материалы - в сумме 115050 руб. Платежное поручение было оплачено 29.01.2009

На основании документа Поступление товаров и услуг сформируем документ Платежное поручение исходящее (рис. 14.9 ).

Рис. 14.9. Документ Платежное поручение исходящее

На рис. 14.10 вы можете видеть результаты проведения документа

Рис. 14.10. Результаты проведения документа Платежное поручение исходящее

Документ сформировал следующие записи:

Д60.01 К51 115050 руб. - оплачена задолженность перед поставщиком.

Так же документ произвел движения по следующим регистрам подсистемы учета НДС:

Теперь проверим взаиморасчеты с контрагентами. Для этого сформируем отчет Оборотно-сальдовая ведомость по счету 60.01 за январь 2009 года (рис. 14.11 )

Рис. 14.11. Состояние расчетов с ООО "Технодрайв"