Категория: Бланки/Образцы

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

Применяется для оформления уценки товарно-материальных ценностей при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам.

Иллюстрация www.sxc.hu Основными документами, регламентирующими вопросы стоимостной оценки товаров и порядок проведения их уценки, являются ПБУ «Запасы»[1] и Положение об уценке[2]. Согласно п.24 и п.25 ПБУ «Запасы» товары отражаются в бухгалтерском учете и отчетности по наименьшей из двух оценок – первоначальной стоимости или чистой стоимости реализации. По чистой стоимости реализации они отражаются в том случае, когда на дату баланса цена их реализации снизилась до уровня ниже себестоимости либо они испорчены, устарели или по другим причинам утратили способность приносить первоначально ожидаемую экономическую выгоду.

Руководствуясь принципом осмотрительности, предприятие должно применять в бухгалтерском учете методы оценки, предупреждающие завышение оценки активов. А поскольку предприятие обязано также предоставлять пользователям для принятия решений полную, правдивую и непредвзятую информацию, то оно в соответствии с п.25 ПБУ «Запасы»[3] должно осуществлять мероприятия, направленные на выявление товаров, чистая стоимость реализации которых на дату баланса вследствие снижения цены, порчи, старения стала меньше их первоначальной (балансовой) стоимости.

Какие же действия следует предпринять, если чистая стоимость реализации товаров на дату баланса стала меньше их первоначальной (балансовой) стоимости? В этой связи следует обратиться к п.1 Положения об уценке, согласно которому предприятие может проводить уценку залежавшихся (не имеющих сбыта свыше трех месяцев) и не пользующихся спросом у потребителей товаров широкого потребления, а также товаров и продукции, которые частично утратили свое первоначальное качество. Кроме того, в п.2 Положения об уценке установлено, что уценка товаров производится на торговых предприятиях и в организациях всех форм собственности по мере необходимости по решению руководителя (собственника) предприятия.

Отметим, что Положением об уценке предусмотрена уценка качественных товаров, если они не имеют сбыта свыше 3 месяцев (в отношении товаров, утративших первоначальное качество, трехмесячного ограничения на проведение уценки не установлено). Обратим внимание, что в ПБУ «Запасы», в отличие от Положения об уценке, не установлено трехмесячного ограничения для проведения уценок в случае, когда чистая стоимость реализации качественных товаров в результате снижения цены стала ниже их первоначальной стоимости.

Что же делать, если предприятию необходимо произвести уценку качественных продовольственных товаров, срок нахождения которых на предприятии гораздо меньше трех месяцев (например, скоропортящихся товаров)? В этом случае, во-первых, можно сослаться на положения ПБУ «Запасы», в котором не установлено трехмесячное ограничение для проведения уценки. Во-вторых, согласно п.1 Положения об уценке предприятие может уценивать товары, «которые частично утратили свое первоначальное качество». И если срок реализации скоропортящегося товара подходит к концу, то можно говорить о частичной потере его первоначального качества (ведь к этому моменту в нем уже усиливаются окислительные или микробиологические процессы, брожение и накопление продуктов распада и т.д.), что свидетельствует о снижении его первоначального качества. Таким образом, в случае со скоропортящимися товарами предприятие может не ждать трехмесячного срока их нахождения на предприятии, а произвести уценку по необходимости.

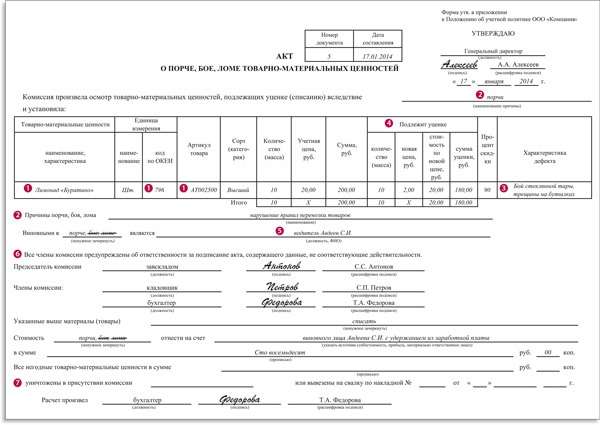

Об уценке товарно-материальных ценностей. Акт составлен комиссией, которая произвела уценку товарноматериальных ценностей.

Рекомендации по составу комиссии, которая должна проводить уценку товаров, приведены в п.3 Положения об уценке. В частности, в состав комиссии рекомендуется включать заместителя руководителя предприятия (председатель комиссии), главного бухгалтера, товароведа, экономиста по ценам, технолога и других специалистов предприятия, осведомленных с конъюнктурой и спросом на рынке.

Для осуществления мероприятий по выявлению на дату баланса товаров, утративших первоначально ожидаемую экономическую выгоду, рекомендуется сделать следующее:

Утвердить приказом руководителя предприятия положение о комиссии по переоценкам. Одной из задач этой комиссии должно быть осуществление оценки стоимости товаров, которые находятся на предприятии, и проведение в необходимых случаях их переоценки.

Поручить специалистам, имеющим соответствующую квалификацию (товаровед, экономист по ценам или другие специалисты предприятия, осведомленные с конъюнктурой и спросом на рынке), проводить постоянный мониторинг стоимости товаров, которые находятся на предприятии. Как источники информации о ценах на товары могут быть использованы статистические данные, данные прайс-листов, биржевых торгов, средств массовой информации и т. п.

Утвердить периодичность проведения заседаний комиссии по переоценкам. По результатам заседания целесообразно составлять протокол, в котором на основании отчетов соответствующих специалистов отражать их мнение об оценке стоимости товаров. Если стоимость товаров не снизилась, то такой протокол может служить доказательством того, что проведение уценки является нецелесообразным и стоимость товаров на дату баланса в учете и отчетности отражена правильно.

Акт составлен комиссией, которая произвела уценку товарно-материальных ценностей. Уцененные товарно-материальные ценности перемаркированы. Номер по порядку.

Уценка товаров проводится по данным инвентаризации. Однако согласно п.4 Положения об уценке руководитель (владелец) предприятия может принять решение относительно уценки по состоянию на первое число месяца по данным учета (т.е. без проведения инвентаризации).

Комиссия составляет перечни товаров, подлежащих уценке, в которых указываются полное название, количество, розничная цена товара, название предприятия-производителя и предложения относительно размера уценки. Эти перечни представляются на рассмотрение руководителю предприятия для принятия решения о проведении уценки.

К началу проведения уценки комиссия предварительно рассматривает ранее составленные перечни товаров. Размер уценки товаров должен определяться комиссией на основании экспертных оценок с учетом степени утраты их потребительских свойств, насыщенности рынка этими товарами. Товары, которые раньше были уценены, но не реализованы, могут уцениваться повторно.

Технически сложные товары, которые имеют производственные паспорта (радиоприемники, приборы, часы, станки и др.), уцениваются только при наличии паспорта. Данные товары и продукция должны быть исправными и пригодными к эксплуатации.

Данные об уцененных товарах вносят в опись-акт, форма которой приведена в приложении об уценке. Опись-акт составляется в каждом отделе (секции), магазине или другой торговой единице в двух экземплярах и подписывается членами комиссии, которые проводили уценку, а также материально ответственными лицами. Первый экземпляр утвержденной руководителем предприятия описи-акта передается бухгалтерской службе, второй – материально ответственному лицу.

На каждой единице уцененных товаров комиссией проводится перемаркировка, для чего зачеркивается предыдущая цена и проставляется новая, проведенные изменения подтверждаются подписью председателя комиссии. Если зачеркнуть старую цену практически невозможно, то новые цены обозначаются путем наклеивания или навешивания ярлыков. На мелких изделиях, на которые невозможно наклеить или повесить ярлык, новые цены обозначаются на упаковке, а в торговом зале предприятия торговли вывешиваются объявления о новых ценах. После утверждения описей-актов и перемаркировки товары передаются для реализации по накладной, в которой указываются розничные цены до и после уценки. Бухгалтерский учет

Еще раз напомним, что в соответствии с ПБУ «Запасы» в бухгалтерском учете и отчетности запасы должны отражаться по наименьшей из двух оценок – первоначальной стоимости или чистой стоимости реализации. Причем в п.26 ПБУ «Запасы» установлено, что чистая стоимость реализации определяется по каждой единице запасов, для чего из их ожидаемой цены продажи следует вычесть ожидаемые расходы на сбыт (или ожидаемые расходы на завершение их производства).

Приятно отметить, что в приложении 2 к Методрекомендациям[4], в отличие от ПБУ «Запасы», приведен числовой пример определения чистой стоимости реализации запасов. Однако ни в Методрекомендациях, ни в ПБУ «Запасы» не указано, как бухгалтер должен определить сумму ожидаемых расходов на реализацию уцениваемых товаров. Поэтому на практике при уценке товаров сумму ожидаемых расходов на их реализацию, как правило, не определяют (т.е. для упрощения считают, что чистая стоимость реализации уцененных товаров равна их ожидаемой цене реализации).

В п.27 ПБУ «Запасы» предусмотрено, что сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации, списывается на расходы отчетного периода. Планом счетов предусмотрено, что учет потерь, связанных с обесцениванием запасов, ведется на субсчете 946 «Потери от обесценивания запасов». Таким образом, сумма, на которую уменьшается балансовая стоимость товара, списывается на расходы отчетного периода проводкой по дебету субсчета 946 и кредиту соответствующего субсчета к счету 28 «Товары». Налоговый учет

В п.5.9 ст.5 Закона о прибыли[5] установлено, что если плательщик налога принимает решение об уценке (дооценке) запасов согласно правилам бухгалтерского учета, такая уценка (дооценка) в целях налогового учета не изменяет балансовую стоимость запасов и валовых доходов или валовых расходов такого налогоплательщика, связанных с приобретением таких запасов (об этом сказано и в письме ГНАУ от 08.09.2003 г. № 860/7/11-1117). Следовательно, если в бухгалтерском учете при проведении уценки уменьшается балансовая стоимость товаров, то в налоговом учете такое уменьшение балансовой стоимости не должно отражаться (это напоминает учет основных средств (основных фондов), когда один и тот же объект имеет, как правило, разную балансовую стоимость в бухгалтерском и налоговом учете).

Например, у предприятия на складе имеется единица товара А, которая на начало отчетного периода отражена по дебету счета 281 «Товары на складе» и в балансе в строке 140 «Товары» по балансовой (покупной) стоимости 1000 грн. В течение отчетного периода товар А был уценен на 150 грн, но до конца периода так и не был продан. Тогда в бухгалтерском учете на конец отчетного пе

Данная форма применяется для оформления возникающего по причинам боя, порчи или лома товарно-материальных ценностей, подлежащих уценке или списанию.

Порядок отражения операции по уценке материальных ценностей и их продаже в бухгалтерском учете зависит от того, каким методом организация ведет учет товаров: по методу продажных или покупных цен.

Порядок отражения операции по уценке материальных ценностей и их продаже в бухгалтерском учете зависит от того, каким методом организация ведет учет товаров: по методу продажных или покупных цен.

Одна из задач при инвентаризации - выявить товарно-материальные ценности, частично утратившие свое После подписания инвентаризационных ведомостей издается распоряжение или приказ руководства компании об уценке товара.

Уценка товарно-материальных ценностей и обычная цена в вопросах и ответах. Какие нормативные документы регулируют проведение уценки? Проведение уценки регулирует приказ Министерства экономики Украины, Министерства финансов

Уценка товарно-материальных ценностей и обычная цена в вопросах и ответах. Какие нормативные документы регулируют проведение уценки? Проведение уценки регулирует приказ Министерства экономики Украины, Министерства финансов

Акт составлен комиссией, которая произвела уценку товарно-материальных ценностей. В связи с уценкой все ТМЦ в обязательном порядке должны быть перемаркированы.

-руководитель предприятия принимает решение о проведении уценки и издает об этом соответствующий приказ (п.2 Положения об уценке) 2Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей

-руководитель предприятия принимает решение о проведении уценки и издает об этом соответствующий приказ (п.2 Положения об уценке) 2Инструкция по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей

Об уценке товарно-материальных ценностей. Акт составлен комиссией, которая произвела уценку товарноматериальных ценностей. Приказ об изменении штатного расписания (образец заполнения).

товарно - материальных ценностей по форме МХ-15 применяется для оформления уценки товарно - материальных или прикладывается к товарной накладной для передачи в организации торговли для перепродаж товарно - материальных

товарно - материальных ценностей по форме МХ-15 применяется для оформления уценки товарно - материальных или прикладывается к товарной накладной для передачи в организации торговли для перепродаж товарно - материальных

Акт уценки передается материально ответственным лицом с товарным отчетом в бухгалтерию. Договор дарения недвижимости и иных ценностей. Типовой договор подряда. Судебные приказы, решения.

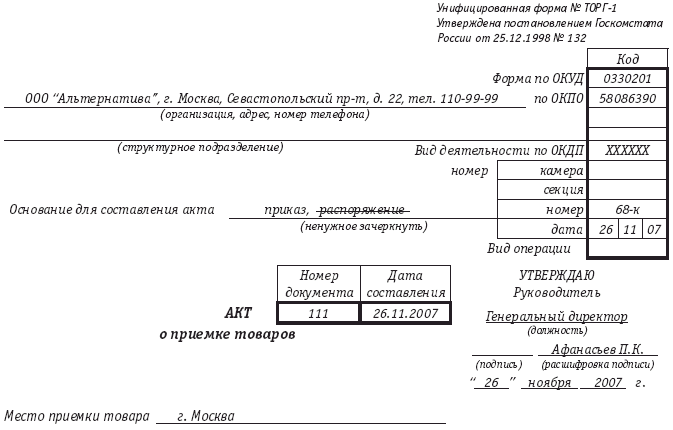

Уценка товаров, поступивших на комиссию. Приказ об отзыве из отпуска. Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей.

Уценка товаров, поступивших на комиссию. Приказ об отзыве из отпуска. Акт об установленном расхождении в количестве и качестве при приемке товарно-материальных ценностей.

Сумма уценки товаров, продукции и избыточных товарно — материальных ценностей отражается в порядке, предусмотренном Положением (стандартом) бухгалтерского учета 9 «Запасы», утвержденным приказом Минфина от 20.10.99 г

1. Инвентаризация товарно - материальных ценностей (производственные запасы - приказ руководителя о признании товаров морально устаревшими (например, товар - акт об уценке, в котором, кроме прочего, могут быть отражены недостатки внешнего

1. Инвентаризация товарно - материальных ценностей (производственные запасы - приказ руководителя о признании товаров морально устаревшими (например, товар - акт об уценке, в котором, кроме прочего, могут быть отражены недостатки внешнего

Акт об уценке товарно-материальных ценностей - Бланк формы Т-1. Все нормально скачивал тут заявление о выдаче судебного приказа о взыскании задолженности образец,все отлично.

Формы бухгалтерского учёта и отчётности. Акт уценки товара. Акт закупки товарно-материальных ценностей. Акт на списание технических средств.

Формы бухгалтерского учёта и отчётности. Акт уценки товара. Акт закупки товарно-материальных ценностей. Акт на списание технических средств.

товарно-материальных ценностей" (форма ИНВ-3), применяемая для отражения Уценка (переоценка) товара рассматривается как понижение учетной цены товара Приказ является основанием для внесения в бухгалтерский учет соответствующих

Акт об уценке товарно-материальных ценностей. Общероссийский классификатор управленческой документации (ОКУД). Книга приказов по школе. (Образец) (16). Сведения о производстве продукции животноводства и поголовье скота.

Акт об уценке товарно-материальных ценностей. Общероссийский классификатор управленческой документации (ОКУД). Книга приказов по школе. (Образец) (16). Сведения о производстве продукции животноводства и поголовье скота.

Уценку товара можно произвести на основании Приказа руководителя и оформить актом свободной формы (можно использовать для этих целей форму N МХ-15 "Акт об уценке товарно-материальных ценностей"

Акт об уценке товарно-материальных ценностей. Унифицированная форма N МХ-15. Акт составлен комиссией, которая произвела уценку товарно

Акт об уценке товарно-материальных ценностей. Унифицированная форма N МХ-15. Акт составлен комиссией, которая произвела уценку товарно

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 18 ноября 2013 г.

Н.А. Новикова, эксперт по бухгалтерскому учету и налогообложению

Товар неликвидный? Требуется «уценка»! Создаем резерв под снижение стоимости матценностейИногда случается так, что купленный ранее товар не удается реализовать. Он годами может лежать на складе. Это повод протестировать этот товар на обесценение, то есть выяснить, не превысила ли его балансовая стоимость цену возможной реализации. Это касается, прежде всего, товаров:

Прежде всего необходимо выяснить реальную стоимость залежалых товаров, то есть определить цену их возможной реализации вашей компанией. Сразу скажем, что порядок определения рыночной стоимости в настоящий момент ничем не урегулирован. К тому же это работа не бухгалтера. Для этого создают комиссию, в состав которой включают экспертов по качеству, специалистов отдела продаж и других сотрудников, которые смогут профессионально оценить реальное состояние имущества и установить возможную цену его реализации. Результаты работы комиссии оформляют актом об уценке товарно-материальных ценностей (форма № МХ-15). Но отчет можно составить и в произвольном виде.

ШАГ 2. Создаем резервПосле того как реальная стоимость была определена и вы увидели, что она ниже учетной, на разницу нужно создать резерв.

Существует два варианта его создания:

Техника быстро устаревает и становится неликвидным товаром. Зато через пару десятков лет она может приобрести совсем другую — «раритетную» — ценность

Поясним. Например, на складе организации хранятся мониторы, реальная стоимость которых ниже учетной. Если таких мониторов немного, не составит труда начислить резерв по каждой единице (то есть по первому методу). А при больших количествах удобнее воспользоваться вторым вариантом, объединив товары в группы. Группой аналогичных товаров в этом случае можно считать все мониторы одной модели. Связанными товарами могут быть признаны мониторы, которые имеют одинаковые характеристики, причем как технические, так и ценовые (учетная стоимость и цена возможной реализации по ним должны различаться лишь незначительно).

Сумму начисленного резерва признаем прочим расходом и отражаем по кредиту счета 14 «Резерв под снижение стоимости материальных ценностей». При заполнении баланса кредитовое сальдо счета 14 уменьшит фактическую себестоимость товара, учтенную на счете 41 «Товары». В итоге товар будет отражаться в балансе по реальной стоимости.

Начисление резерва в организациях розничной торговли, ведущих учет по продажным ценам, производится в том же порядке. Резерв начисляется, только если реальная стоимость товара снизилась и стала ниже первоначальной стоимости. При этом резерв создается лишь на эту разницу.

ШАГ 3. Проводим дальнейшую корректировку резерва ОБСУЖДАЕМ С РУКОВОДИТЕЛЕМПереоценка залежалых товаров снижает чистую прибыль организации и размер чистых активов. Эти показатели, в свою очередь, напрямую влияют на размер выплачиваемых дивидендов. Если по неликвидным товарам своевременно не начислить резерв, дивиденды будут выплачиваться в завышенном размере.

Сумма начисленного резерва в дальнейшем может меняться. Если будет установлено, что реальная стоимость товара снизилась еще больше, резерв нужно увеличить. В обратной ситуации резерв уменьшается. Возникшие при этом разницы включаются в состав прочих расходов или доходов.

Если рыночная стоимость товара, по которому ранее был создан резерв, в какой-то момент превысит его первоначальную учетную стоимость, резерв восстанавливается полностью.

ШАГ 4. Восстанавливаем резерв при списании товараПо мере выбытия обесцененного товара ранее начисленный резерв нужно восстановить. Сумма резерва, которая относится к такому товару, признается прочим доходо м п. 20 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н.

Пример. Обесценение неликвидного товара/ условие / На складе торговой организации хранится мебельный гарнитур, цена приобретения — 60 000 руб. (без НДС). Установлено, что цена возможной реализации в настоящее время не превышает 50 000 руб. (без НДС). Товар продан за 59 000 руб. (в том числе НДС 9000 руб.).

/ решение / Проводки будут такие.

99 «Прибыли и убытки»

Близится конец года. Может случиться так, что в начале следующего года (но до даты подписания бухгалтерской отчетности) вы продадите с убытком товар, который числился в остатке на конец 2013 г. Эту продажу нужно рассматривать как событие после отчетной даты. При признании такого события существенным (критерии существенности организация определяет самостоятельно) заключительными оборотами декабря на сумму убытка вам нужно также начислить резер в п. 9 ПБУ 7/98.

Если неликвидный товар в дальнейшем будет продан, то затраты на его приобретение будут учитываться при расчете налога на прибыл ь п. 2 ст. 268 НК РФ. Если же такой товар будет списан (утилизирован), тогда учесть расходы без споров с налоговиками, скорее всего, не получится. Дело в том, что Минфин даже при списании товара по причине окончания его срока годности в одних письмах соглашается с возможностью учета расходо в Письмо Минфина от 15.09.2011 № 03-03-06/1/553. а в других — нет Письмо Минфина от 14.06.2011 № 03-03-06/1/342. При списании товара по иным причинам позиция Минфина категорична: затраты на приобретение и ликвидацию залежалых товаров для целей налогообложения прибыли не учитываютс я Письмо Минфина от 07.06.2011 № 03-03-06/1/332. Отстаивать такие расходы приходится в суд е Решение Арбитражного суда г. Москвы от 10.02.2012 № А40-34482/09-151-160 ; Постановление ФАС СЗО от 11.09.2008 № А56-3652/2007. Поэтому с точки зрения налогообложения прибыли продажа товара, пусть даже по самой минимальной стоимости, всегда выгоднее, чем его списание.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Торговля - учет »: