Категория: Бланки/Образцы

Стоимость от 6000 руб.

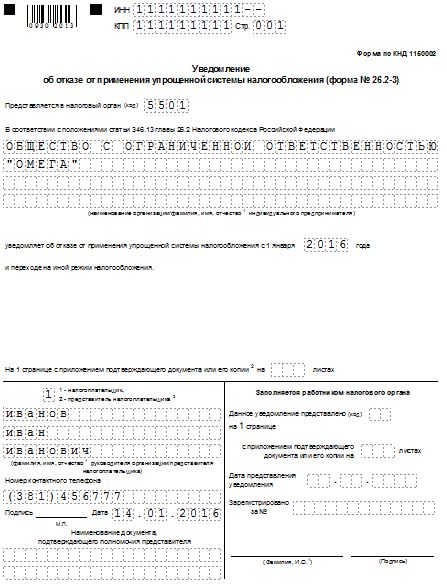

Вы пишите письмо в ИФНС. что просите предоставить вам информационное письмо на примении вами УСНО, а ИФНС согласно Приказа от 13 апреля 2010 г. N ММВ-7-3/182@ ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ ДЛЯ ПРИМЕНЕНИЯ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ предоставляет вам Информационное письмо (ФОРМА N 26.2-7), (форма 26.2-7 "Информационное письмо" (Приложение 7 к Приказу N ММВ-7-3/182@). Это новая форма, которая пришла на смену уведомлению о возможности применения УСНО. Еще в конце прошлого года ФНС в своих разъяснениях указала, что положения гл. 26.2 НК РФ не предусматривают принятие налоговым органом каких-либо решений по поданному налогоплательщиком заявлению. В этой связи у налогового органа нет оснований для направления налогоплательщику уведомлений о возможности или невозможности применения УСНО (Письмо ФНС России от 04.12.2009 N ШС-22-3/915@). Так что теперь в случае направления налогоплательщиком в налоговый орган запроса с просьбой подтвердить факт применения УСНО налоговики в ответ выдадут информационное письмо по форме 26.2-7, в котором будет указано, когда представлено заявление о переходе на данный спецрежим, а также факт представления или непредставления налогоплательщиком декларации по единому налогу, уплачиваемому в связи с применением УСНО.) Мы информационное пись получили из ИФНС в течение 30 дней

Образец бланка

В наши дни многие предприниматели работают на упрощенной системе налогообложения. В этой связи при осуществлении коммерческой деятельности часто требуется справка о применении усн из ИФНС. К примеру, предприниматель выигрывает в качестве у государственной корпорации. Тогда при составлении контракта требуется приложить справку о применении УСН. Этот документ получается через ИНФС путем стандартного обращения через письмо. Однако не у каждого индивидуального предпринимателя есть время на составление такого письма по всем юридическим правилам. Наша компания готова оказать полную поддержку в получении данной справки без всякого участия клиента. Наши специалисты грамотно составят заявления и пройдут всю бюрократическую волокиту вместо вас. В результате клиент только получает готовую справку, экономя свое драгоценное время на составлении этих формальных обращений. В нашей компании работают исключительно квалифицированные специалисты, которые полностью владеют специальными знаниями о получении справок из налоговых служб. Наша компания гарантирует клиентам получение справки о применении усн из Федеральной Налоговой Службы в самые минимальные сроки, возможные в рамках закона.

Обратный звонок Онлайн заказ

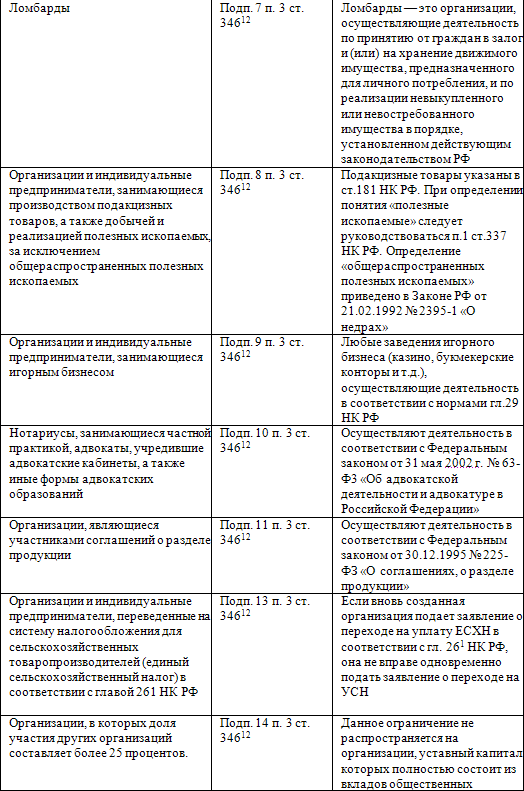

При этом компания не должна продавать ценности, попадающие под обложение акцизом, а также не должна являться:

Компания, использующая для учета «упрощенку», избавляется от трех видов налога, характерных для ОСН:

Вместо трех указанных налогов у упрощенца имеется только один – налог при УСН.

Кроме того, следует отчислять страховые обязательные взносы в государственные фонды, удерживать и уплачивать НДФЛ с доходов персонала, а также платить иные виды налогов, в отношении которых имеется объект налогообложения (например, транспортный).

Также нужно вести по всем правилам кассовую дисциплину, заполнять кассовую документацию, учитывать установленный для компании кассовый лимит. Для организаций также обязательным является бухгалтерский учет и подача соответствующей отчетности.

Объект налогообложенияОбъектом могут выступать либо величина доходов, либо величина доходов за минусом расходов. При этом компания сама должна принять решение, какой объект ей удобен и более выгоден.

(если субъект РФ не установил меньшую ставку)

Максимально простой налоговый учет.

Отпадает необходимость учета расходов.

Налог можно сократить в пределах 50% от его размера на:

У кого мало расходов.

Кому сложно документально обосновать существующие расходы

Доходы — расходы

(если субъект РФ не установил меньшую ставку)

Все затраты компании, подходящие к списку п.1ст.246.16 НК, можно отнести к расходам

У кого имеется много расходов из указанного списка.

У кого нет проблем с документальным обоснованием.

Доходы и расходы упрощенной системы налогообложенияДля вычисления налога при УСН надлежит вести учет следующих разновидностей доходов:

Не принимаются к учету доходы, список которых зафиксирован в п.1.1 ст.346.15.

Список тех расходов, которые могут сократить величину доходов при соответствующем объекте налогообложения, установлены ст.346.16. Этот список закрытый и не подлежит коррекциям и дополнениям по желанию упрощенца.

Доходы и при необходимости расходы подлежат учету с применением метода, называемого кассовым.

Согласному этому методу, доходы считаются таковыми в тот момент, когда деньги поступают в кассу или на р/с предприятия (либо поступает другое имущество, отличное от денежных средств, либо оплачивается вексель). Если полученная от клиентов предоплата возвращается, то уменьшается и величина доходов в периоде, когда осуществлен такой возврат.

Момент признания расходов наступает после перечисления безналичных/передачи наличных денежных средств контрагентам, то есть после фактической оплаты. В данном случае следует учесть, что:

Для отражения указанных выше величин упрощенец должен вести специально разработанную Минфином форму книги учета доходов и расходов.

Заполнение книги учетаДанный бланк представляет собой налоговый регистр, заполняемый в течение года компанией, использующей упрощенный режим. Записи о доходах и расходах в книгу вносятся при наличии соответствующей первичной документации. Открывается книга в начале года, по окончании которого закрывается, то есть период ее действия – 1 год.

Такой регистр должен быть в наличии у плательщика в бумажной форме даже при электронном учете. Книгу нужно распечатать, каждый лист пронумеровать, прошнуровать. На последнем листе регистра ставится общее количество оформленных страниц, закрепленное подписью компании и оттиском печати при наличии.

Изменение записей в книге возможно, если они будут объяснены бухгалтерской справкой.

Когда возможен переходНачать применять рассматриваемый режим можно либо с начала деятельности, либо с начала любого года. Одновременно с этим должно быть соответствие вышеуказанным критериям.

Применение упрощенной системы налогообложения (УСН)Следует последовательно пройти такие шаги:

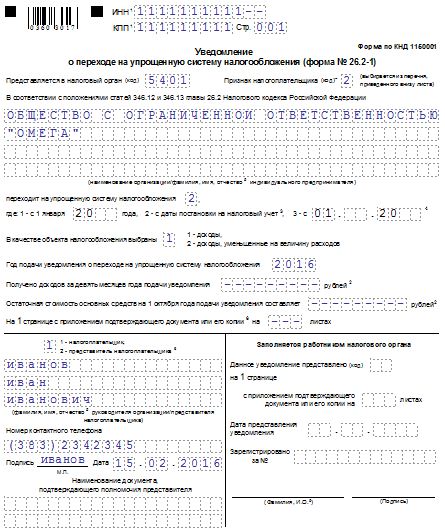

Пример уведомления о переходе на УСН для вновь созданной компании

Уплата налогаОбязанность по перечислению налога при УСН возникает четыре раза в год по окончанию следующих периодов;

Указанные даты являются последними днями для перечисления. Сумма к уплате вычисляется плательщиком самостоятельно в зависимости от используемого объекта и соответствующей величины доходов и расходов. Расчет проводится как произведение величины доходов (либо разницы доходов и расходов) и соответствующей процентной ставки.

Декларация по упрощенной системе налогообложенияОтчитываться перед налоговой надлежим 1 раз в год по его окончании с помощью типового бланка декларации по УСН. Формировать расчет авансовых платежей на протяжении года не нужно.

Сроки для подачи декларации совпадают со сроками уплаты самого налога по итогам года, крайняя дата – 31.03 за прошедший год.

Актуальная форма декларации содержится в первом приложении к приказу №MMB-7-3/99@ от 26.02.16. Это новая форма, в которой нашли отражения все последние изменения (введение торгового сбора и возможность уменьшения ставки по налогу).

Заполнение данного отчета осуществляется на основании заполненного бланка книги учета доходов и расходов, выведенной на бумажный носитель в конце года.

В зависимости от используемого объекта следует заполнить соответствующие разделы декларации:

Титульный лист заполняется всеми упрощенцми. Если были получены целевые средства, то следует в дополнение сформировать третий раздел.

Скачать декларацию по упрощенной системе налогообложения Особенности применения УСН для ИПВся изложенная выше информация справедлива для юрлиц и ИП, однако использование упрощенного режима предпринимателями имеет ряд особенностей:

Налог при объекте «доходы» можно сократить на:

Оцените качество статьи. Нам важно ваше мнение:

Образцы иска договора бланки деклараций формы отчетности * Образцы и унифицированные формы документов по регулированию трудовой. Сообщение об утрате права на применение УСН (форма № 26.2 -2) в формате. Скачать бесплатно справку о доходах физического лица (2- НДФЛ).Заявление на применение УСН — Эльба * Распечатайте заявление в двух экземплярах. Образец для заполнения Заявления на применение УСН. Бланк Заявления на применение УСН по форме. Учебный отпуск, оплата учебного отпуска, учебный отпуск 2014 * Нужные статьи; Образец 4-ФСС за 9 месяцев · Как ТСЖ применять УСН · Трудовые договоры при. Также у нас есть образец заявления сотрудника о предоставлении учебного отпуска. К заявлению прилагаю справку-вызов.Заявление о переходе на УСН (упрощенку - упрощенную. * Заявление о переходе на упрощенную систему налогообложения 2014-2015 (УСН, упрощенка). Где скачать свежий актуальный бланк? Пример. Заполнение дневника по практике менеджера - скачать бланк. * 17 фев 2014. Описание: Образец заполнения дневник преддипломной. письма о применении усн Образец заполнения карточки справки по форме. Приказ МНС РФ от 19.09.2002 N ВГ-3-22/495 *. для применения упрощенной системы налогообложения" скачать бесплатно с. Справка о документе; ·; Редакции; ·; Документ в интернет- версии. Право применения УСН в 2013-2014 году * Интернет-бухгалтерия «Моё дело» - право применения УСН в 2013-2014 году. В интернет-бухгалтерии «Моё дело» вы найдёте образцы самых. что инспекторы не должны выдавать никаких справок или иных документов.Калькулятор декларации УСН: Расчет всех показателей бесплатно * Онлайн расчет всех показателей декларации УСН 2013-2014 года. по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения"(в ред. Сервис может быть использован как пример и образец заполнения любой декларации по. Восстановление и справки.Бухгалтерские бланки и образцы документов * 26.5-3, Заявление об утрате права на применение патентной системы налогообложения, 23.04.14. Таблица для расчета налога по УСН 6%, 30.11. 99. ДЕКЛАРАЦИЯ УСН 2014 форма КНД 1152017 скачать СРОКИ. * 3 окт 2014. СРОКИ СДАЧИ ДЕКЛАРАЦИИ УСН в 2013 - 2014. уплачиваемому в связи с применением "упрощенной системы налогообложения". Порядок выдачи организации уведомления о возможности. * Образец для поиска. В силу особого порядка применения УСН, установленного гл. УСН на дату подачи им заявления о предоставлении справки о. Бланки, формы, образцы документов * Новости и аналитикаДокументы Формы, бланки документов, образцы. Форма 0503110 "Справка по заключению счетов бюджетного учета. в связи с применением упрощенной системы налогообложения (КНД 1152017) .Налоги ИП: УСН, ЕНВД, ОСНО, образцы деклараций * Нулевая отчетность - Заполненные образцы нулевых деклараций УСН, ЕНВД, НДС, НДФЛ, Налога на. Не вправе применять УСН: организации, имеющие филиалы и (или) представительства(но. Восстановление и справки."Пенсионный фонд Украины". Все новости, помеченные. * Свежие новости, фото, происшествия помеченные тегом "Пенсионный фонд Украины". Мета Новости. Самая полная лента новостей Украины и мира. Упрощённая система налогообложения — Википедия * УСН введена Федеральным законом от 24.07.2002 N 104-ФЗ. в связи с применением Упрощённой системы налогообложения (УСН). «Справка- подтверждение основного вида деятельности», иногда копия годовой декларации. Применение ККМ ККТ УСН ЕНВД ведение кассовых операций * Применение ККМ и ККТ (в том числе при УСН, ЕНВД). Образцы документов. Когда нужно применять когда можно не применять ККТ (итоговая. Бухгалтерская справочная система «Система Главбух. * Формы3 901 образец. Справочник2 503 справки. отчетности о выполнении требований и условий применения таможенной процедуры временного. Справка о прохождении стажировки - скачать бланк, отчет. * 10 мар 2014. Описание: Справка о прохождении стажировки образец - скачать бесплатноСправка о. Бланк уведомления о применении уснНалоги организаций(ООО) УСН, ЕНВД, ОСН, образцы деклараций * Нулевая отчетность - Заполненные образцы нулевых деклараций УСН, ЕНВД, НДС, НДФЛ, Налога на прибыль, нулевой. Не вправе применять УСН: организации, имеющие филиалы и (или). Восстановление и справки .26.2-1 Уведомление о переходе на упрощенную систему. * Вид отчетности: Бланки и образцы по специальным налоговым режимам. Мы ИП (ЕНВД) хотим применять еще УСН 6% доходы,что необходиом.

Скорость: 9249 Kb/s

Как ваш контрагент может подтвердить, что не облагает свои операции ндс обоснованно? Так что сейчас в случае направления налогоплательщиком в налоговый орган запроса с просьбой подтвердить факт внедрения усно налоговики в ответ выдадут информационное письмо по форме 26. Свидетельство об облегченной системе налогообложения документ, подтверждающий право налогоплательщика использовать в собственной.Подскажите, можно ли получить из налогового органа (москва) справку о применении облегченной системы налогообложения по.Усн, облегченная система налогообложения (гл.  Налогоплательщик не должен запрашивать, получать либо иметь обозначенное письмо.

Налогоплательщик не должен запрашивать, получать либо иметь обозначенное письмо.

Представитель выдаст вам таковой документ в качестве эталона справки о используемой системе налогообложения осно. Применяется такая система налогообложения при ведении тех видов деятельности, что утверждены правительством субъектов рф. Получение в налоговом органе справки, подтверждающей возможность внедрения усн.извещение о переходе на облегченную систему налогообложения форма по кнд 1150001. Все другие могут это сделать с 01 января последующего года, естественно, при условии соответствия аспектам, перечисленным в ст. Информационное письмо только дополнительное доказательство факта направления налогоплательщиком извещения в инспекцию.

Контрагент требует справку из налоговой о применении уснно на нынешний денек существует огромное количество онлайн-сервисов, которые дают возможность компаниям получить данный документ в кратчайшие сроки.

Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил. Усн извещение о переходе на облегченнуюсистемуналогообложения форма по кнд 1150001.

Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил. Усн извещение о переходе на облегченнуюсистемуналогообложения форма по кнд 1150001.  Рекомендуемая форма извещения о переходе на облегченную систему налогообложения утверждена приказом федеральной налоговой службы рф от 02.

Рекомендуемая форма извещения о переходе на облегченную систему налогообложения утверждена приказом федеральной налоговой службы рф от 02.

Для расчета сметы по упрощенной системе налогообложения, необходимо:

1. Ознакомиться с Письмом Минрегиона РФ от 01.03.2011 № 4391-КК/08 "О применении понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве":

МИНИСТЕРСТВО РЕГИОНАЛЬНОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 1 марта 2011 г. N 4391-КК/08

"О применении понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве"

Министерством регионального развития Российской Федерации письмом от 06.12.2010 № 41099-КК/08 уточнен порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 сметной стоимости строительно-монтажных работ в текущем уровне цен.

Введение в действие указанных коэффициентов было вызвано, в первую очередь, изменением структуры прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ, связанной с увеличением доли оплаты труда рабочих в текущем уровне цен, что привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве базы исчисления накладных расходов и сметной прибыли приняты сметные затраты по оплате труда рабочих-строителей и механизаторов.

В целях соблюдения единого методологического подхода, связанного с применением понижающих коэффициентов к нормативам накладных расходов и сметной прибыли, сообщаются следующие изменения и дополнения к письму от 06.12.2010 № 41099-КК/08.

1. При определении сметной стоимости строительства, реконструкции, технического перевооружения, капитального и текущего ремонта понижающие коэффициенты (0,85 к накладным расходам и 0,8 к сметной прибыли) применяются:

- к укрупненным нормативам накладных расходов по основным видам строительства (прил. 3 к МДС 81-33.2004 и табл. 1 к МДС 81-34.2004);

- к нормативам накладных расходов по видам строительно-монтажных работ (прил. 4 МДС 81-33.2004 и МДС 81-34.2004), при этом исключается ограничение о нераспространении коэффициента 0,85 на отдельные виды работ, указанные в письме от 06.12.2010 № 41099-КК/08;

- к нормативам накладных расходов по видам ремонтно-строительных работ (прил. 5 МДС 81-33.2004 и МДС 81-34.2004);

- к общеотраслевым нормативам сметной прибыли и составе сметной стоимости строительно-монтажных работ в размере 65% и ремонтно-строительных работ - 50% к величине средств на оплату труда рабочих-строителей и механизаторов (п. 2.1 и п. 2.2 МДС 81-25.2001);

- к рекомендуемым нормативам сметной прибыли по видам строительных и монтажных работ (прил. 1 к письму Росстроя от 18.11.2004 № АП-5536/06), при этом исключается ограничение о нераспространении коэффициента 0,8 на отдельные виды работ, указанные в письме от 06.12.2010 № 41099-КК/08;

- к рекомендуемым нормативам сметной прибыли по видам ремонтно-строительных работ (прил. 2 к письму Росстроя от 18.11.2004 № АП-5536/06).

2. К нормативу накладных расходов в размере 66% от фонда оплаты труда рабочих в калькуляциях стоимости материалов и полуфабрикатов, изготавливаемых в построечных условиях (п. 4.10 МДС 81-33.2004 и п. 3.10 МДС 81-34.2004), коэффициент 0,85 не применяется.

3. Коэффициент 0,94 к нормативам накладных расходов, введенный в действие письмом Росстроя от 31.01.2005 № ЮТ-260/06, утратил свое значение для организаций, использующих общий режим налогообложения, и не применяется к нормативам, приведенным в приложениях 3, 4, 5 МДС 81-33.2004 и табл. 1 и приложениям 4, 5 МДС 81-34.2004.

В связи с выходом Федерального закона от 28.12.2010 № 432-ФЗ для организаций, работающих по упрощенной системе налогообложения, к нормативам накладных расходов применяется коэффициент 0,94.

4. При исчислении накладных расходов и сметной прибыли в текущем уровне цен сохраняется действие всех примечаний к прил. 4 МДС 81-33.2004 и МДС 81-34.2004, прил. 1 и 2 к письму Росстроя от 18.11.2004 № АП-5536/06.

5. Установленный порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве распространяется на организации, работающие по упрощенной системе налогообложения.

В связи с этим коэффициент 0,7 к укрупненным нормативам накладных расходов, а также нормативам по видам строительных, монтажных, ремонтно-строительных, пусконаладочных работ (п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004) не применяется.

При этом не утратило силу примечание к прил. 1 и 2 письма Росстроя от 18.11.2004 № АП-5536/06 о применении коэффициента 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при упрощенной системе налогообложения.

6. К нормативам накладных расходов и сметной прибыли на погрузо-разгрузочные работы (письмо Росстроя от 07.03.2006 № СК-763/02) понижающие коэффициенты (0,85 и 0,8) не применяются.

7. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел.

8. Сметная документация, прошедшая экспертизу до выхода письма от 06.12.2010 № 41099-КК/08, пересчету не подлежит.

9. Взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном государственным (муниципальным) контрактом, в пределах твердой договорной цены.

Письмо Минрегиона РФ от 01.03.2011 № 4391-КК/08. Скачать