Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Кстати про переход на УСН, может кто подскажет:

Если организация была на общей системе н/о, и собирается со следующего года перейти на УСН без уплаты НДС (по условиям численности и выручки подходит), каким образом надо поставить в известность налоговую, что она больше не плательщик НДС и декларацию по НДС подавать не будет? Ведь в заявлении о переходе на УСН указывается только налоговая база (выручка или валовой доход), но нет ни слова ни о ставке УСН, ни о выборе УСН с НДС или без НДС. Извините, может глупый вопрос, но раньше с упрощёнкой не сталкивалась, вот сижу и торможу.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ау, кто на упрощёнке без НДС, ответьте, пожалуйста!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

мы с нового года просто носили один бланк по УСН и все, но это было в 2009. ничего дополнительно не писали.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

кто хочет - ищет возможность. кто не хочет - находит причину.

боишься - не делай. сделал - не бойся.

"поздно" бывает только после смерти.

Матвей Орлов (Москва)

Матвей Орлов (Москва)Ярослав Филиппов

Ничего этого делать пока не надо. Выдадут Вам свидетельство о регистрации и не отходя от кассы напишете заявление о применении упрощенки. Объект налогообложения в соответствии со ст.346.14 "доходы" или "доходы, уменьшенные на величину.

Владимир Петров

Внизу этой формы русским языком написано, что те, сведения, про которые Вы спросили, для вновь создаваемых организаций не заполняются. Объект налогообложения - либо доходы, либо доходы, уменьшенные на величину расходов. Госпошлина за это.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Миша Лаврентьев (Мск)

Миша Лаврентьев (Мск)Ярослав Филиппов

Зарегистрироваться самостоятельно вам не составит труда Регистрация ИП осуществляется ИФНС по месту постоянной регистрации (прописки). В Москве регистрация ИП осуществляется только в ИФНС №46 Документы для регистрации ИП -заявление о.

Владимир Петров

самой лучше и несложно ксерокопия паспорта инн, страховое свидетельство госпошлина 800р теперь в налоговую пишем заявление по образцу на стене здаём и через 5раб дней вам выдадут ОГРН всё-вот вы и предприниматель теперь)

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лейла Сидорова (Мск)

Лейла Сидорова (Мск)Ярослав Филиппов

Зарегистрироваться самостоятельно вам не составит труда Регистрация ИП осуществляется ИФНС по месту постоянной регистрации (прописки). В Москве регистрация ИП осуществляется только в ИФНС №46 Документы для регистрации ИП -заявление о.

Владимир Петров

не уверен, но вроде главное госпошлину заплатить, а про документы и порядок вот лучше уже написали в 1 тысячу уложитесь заявление + копия паспорта+ гос. пошлина 800 рублей. вот и все!

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Амина Пугачева (Москва)

Амина Пугачева (Москва)Ярослав Филиппов

Оформить регистрацию не составит Вам труда самостоятельно в Вашей ИФНС Документы для регистрации ИП -заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме P21001, -квитанция на.

Владимир Петров

можешь сама за неделюв ближайшем ИФНС, а можешь заплатить и тебе готовый продадут, если ты совсем тугая. только если ты даже открыть ИП не можешь, то как ты будешь потом бизнес делать? учти, ИП отвечает имуществом. епт Зайдите на сайт.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Георгий Соловьёв (Мск)

Георгий Соловьёв (Мск)Ярослав Филиппов

Проблем нет. Посредники не нужны. заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме P21001, -квитанция на оплату госпошлины за регистрацию ИП, -800р -заявление о переходе на.

Владимир Петров

Легко - заявление на регистрацию и квитанцию на оплату госпошлины сдать в "одно окно" не составляет труда.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

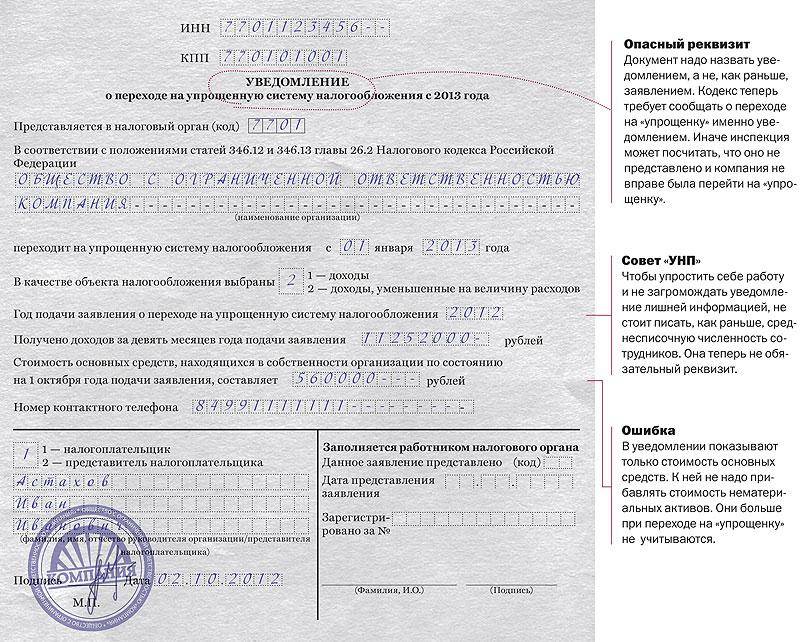

Сохраните этот лист. Он будет доказательством, что вы подавали уведомление.

Инструкция по заполнению

Проще и гораздо быстрее заполнить на компьютере. Буквально минута времени.

1) УКАЖИТЕ ИНН (при наличии).

Форма № 26.2-1— уведомление о переходе на УСН

Бланк уведомления о выборе УСН для ИП

Здесь вы можете скачать заявление на УСН при регистрации ИП. Актуально для 2016 года. Конечно, правильно сказать не "заявление", а "уведомление" (с 2012 года). Вообще, для ИП и для ООО как таковых отдельных бланков нет.

Если, рассмотрев все варианты, вы пришли к выводу, что будете работать по УСН, вам необходимо подготовить заявление на УСН. Чтобы нерадивые юристы не ввели вас в заблуждение своими списками документов, отметим, что заявление на УСН и заявление о переходе на УСН – это один и тот же документ, и используется равно как при первичной регистрации юридических лиц и их постановке на упрощенную систему налогообложения, так и при смене налоговой системы.

Для перехода на УСН, необходимо написать соответствующее заявление по форме 26.2-1, бланк и образец заявления можно скачать ниже.

Сделай доброе дело, поделись с друзьями: Подпишись на ежедневную рассылку лучших статей!

Вновь созданная организация и вновь зарегистрированный ИП вправе подать заявление о переходе на УСН в течении 5-дней с даты постановки на учет. Ст. 346.13 НК РФ.

На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником.

Его необходимо обязательно сохранить. Сроки подачи уведомления Для регистрируемых ИП или ООО уведомление может быть подано: сразу вместе с остальными документами при их подаче; в течение 30 дней с момента регистрации ИП или ООО.

Уведомление о переходе на УСН. Форма 26.2-1. Как правильно заполнить

Образец заполнения уведомления о переходе на УСН в 2016 году

Бланк уведомления о переходе на УСН в 2016 году

Для тех предпринимателей, кто вновь регистрируется, уведомление о переходе на УСН может быть подано вместе с документами о регистрации или в течение 30 дней с момента регистрации ИП или юр.лица.

3 ноября, 2016 - 16:18

Упрощенная система налогообложения - самый популярный режим налогообложения среди предпринимателей малого и среднего бизнеса. Налогоплательщики, применяющие упрощенную систему налогообложения, платят единый налог, заменяющий уплату налогов на имущество, на прибыль и на добавленную стоимость.

На данную систему налогообложения могут перейти предприниматели, которые в настоящий момент используют другие режимы налогообложения. Компании и предприниматели, желающие перейти на упрощенную систему налогообложения с 2017 года, могут подать заявление о переходе до 31 декабря 2016 года. Вновь создаваемые фирмы должны уведомить налоговый орган о своем желании работать на упрощенной системе налогообложения не позднее 30 дней с момента постановки на учет. Что касается плательщиков единого налога на вмененный доход, то они имеют право применять упрощенную систему налогообложения, начиная с месяца, когда была прекращена обязанность по применению ЕНВД.

Сейчас рассчитывать на переход на упрощенную систему налогообложения могут те, чей доход за девять месяцев предыдущего года не превысил 45 миллионов рублей. С 2017 года доход не должен превышать 59,8 миллиона рублей. А с 2018 года перейти на УСН смогут ИП и ЮЛ, чьи доходы не превысят 90 млн. рублей за девять месяцев 2017 года.

Другой лимит, обязательный к соблюдению организациями на упрощенной системе налогообложения, касается остаточной стоимости основных средств. На 1 января 2017 года и в течение 2017 года остаточная стоимость основных средств не должна превышать 150 миллионов рублей. Если этот лимит будет превышен, организация потеряет право на применение специального режима уже с начала квартала, в котором было допущено превышение.

Кроме того, до 31 декабря налогоплательщик должен подать специальное уведомление в инспекцию по месту нахождения, если желает изменить объект налогообложения (доходы или доходы минус расходы). Выбор объекта налогообложения осуществляется самим налогоплательщиком и может изменяться ежегодно с начала налогового периода.

При регистрации индивидуального предпринимателя одним из важных решений начинающего бизнесмена является выбор режима налогообложения. Выбирать придется между общей системой налогообложения, упрощенной системой (так называемая «упрощенка»), патентной системой налогообложения и единым налогом на вмененный доход. Для определения оптимальной в вашем случае системы необходимо знать тонкости каждого налогового режима. Мы постараемся помочь вам сделать верный выбор.

Единый налог на вмененный доход

Данная система налогообложения действует по инициативе правительства РФ с 2003 года. Цель введения данного режима заключается в создании благоприятных условий для развития малого бизнеса. Под ЕНВД попадают определенные виды деятельности, перечисленные в Налоговом кодексе РФ, глава 26.3, статья 346.26. При ЕНВД налог выплачивается с так называемого вмененного дохода – дохода, определяемого некоторыми физическими факторами (количество транспортных единиц, численность персонала и т.п.). Фактический доход не влияет на налоговую ставку.

Выплата налогов в режиме ЕНВД освобождает от уплаты НДС (за исключением НДС при импорте товаров в Россию), налога на прибыль, налога на имущество, но остаются обязательства по выплате местных налогов, если есть предмет налогообложения (транспорт, земля и пр.).

Система ЕНВД действует не на всей территории РФ, а только на территориях, где она введена в установленном порядке.

Все средства, оставшиеся после уплаты ЕНВД, поступают в распоряжение индивидуального предпринимателя.

В 2010 году опыт использования ЕНВД признан неудачным. В результате появились разговоры об отмене данной системы. Полный отказ от единого налога на вмененный доход планируется на 1 января 2014 года. До того времени будет осуществляться плавный переход предприятий на другие формы налогообложения.

Рассуждать о том, насколько целесообразно выбирать «вмененку» в качестве налогового режима для ИП нерационально, так как данная система является либо обязательной формой налогового учета, либо её выбор невозможен. Необходимо уточнять в ФНС, принят ли ЕНВД на территории деятельности вашего предприятия и попадает ли ваш вид деятельности под «вмененку»

Упрощенная система налогообложения

Упрощенная система налогообложения (упрощенка, УСН) – наиболее простой налоговый режим, позволяющий заменить НДС, налог на имущество и прибыль единым налогом. Использовать УСН может предприятие, годовой доход которого не превышает 60 млн. рублей. С 2014 года этот показатель будет ежегодно индексироваться на коэффициент-дефлятор.

Для начала применения упрощенной системы налогообложения ИП должен в период с 1 октября по 30 ноября года, предшествующего году перехода на УСН, подать заявление в местный налоговый орган. В заявлении необходимо указать размер доходов за прошедшие 9 месяцев текущего года, размер активов (не более 100 млн. рублей) и численность работников (не более 100 человек).

При регистрации нового ИП заявление о переходе на УСН надо подавать в течение 5 дней после постановки на учет в налоговой.

При упрощенке налогоплательщик вправе выбирать объект налогообложения. Есть 2 варианта:

1. Объект налогообложения – доходы. В этом случае единый налог взимается в размере 6% от всех доходов

2. Объект налогообложения – доходы минус расходы. Единый налог взимается с разницы доходов и расходов в размере от 5 до 15%

Применение УСН не допускается для ИП, деятельность которых подпадает под ЕНВД. Кроме того, применение упрощенки не разрешается для ломбардов, адвокатов, нотариусов, страховых компаний, банков, предприятий, занимающихся игорным бизнесом, добычей полезных ископаемых, производством подакцизных товаров. Весь перечень видов деятельности, которые не допускаются к упрощенной системе налогообложения, приведен в Налоговом кодексе, статья 346.12, п. 2.1.

Частным случаем УСН является упрощенка по патенту. Налоговая ставка составляет, как и при УСН, 6 %, но расчет проводится не по реальному доходу, а по потенциально возможному. В этом смысле упрощенное налогообложение по патенту напоминает ЕНВД. Для получения патента на вид деятельности ИП не должен иметь штат наемных работников численностью более 5 человек. Ознакомиться с видами деятельности, которые позволяют претендовать на патентную УСН, можно в Налоговом кодексе, статья 346.25.1.

При потере права использования упрощенной системы налогообложения по патенту предприниматель автоматически переводится на общую систему налогообложения.

Система налогообложения в виде патента

С 2013 года начала действовать новая система уплаты налогов – патентная. Она подразумевает оформление патента на тип деятельности, подробный список которых установлен НК РФ. В основном, это касается различных бытовых услуг и розничной торговли.

Размер единого налога на ПСН складывается из произведения ставки 6% на базовую доходность. Ее размер зависит от типа деятельности и устанавливается на местном уровне соответствующими законами. Патент выдается максимальным сроком на 12, минимальным – на один месяц, но сроки ограничены рамками календарного года. Для покупки патента ИП в налоговую по месту своей прописки должен подать специальное заявление.

Применение данной системы ограничено кругом индивидуальных предпринимателей. Существует ограничение по количеству наемных работников – не более 15. А максимальный размер выручки за год не должен вырасти выше 60 миллионов рублей. С 2014 года этот показатель также будет регулироваться коэффициентом-дефлятором, меняя размер лимита каждый год.

Сдавать налоговые декларации ИП на ПСН не обязан. Однако он также должен вести книгу учета доходов.

Общая система налогообложения

Общая или традиционная система налогообложения – наиболее сложный налоговый режим. Если при регистрации ИП в пакете документов нет заявления на переход в специальный налоговой режим, устанавливается ОСНО.

В общую систему входит полный перечень налогов, которые предприниматель должен выплачивать в качестве налогоплательщика и налогового агента.

Выбор общей системы налогообложения в случае, когда объективные параметры позволяют выбрать упрощенку, может быть оправдан в двух случаях:

1. Деятельность ИП предполагает регулярный ввоз товаров на таможенную территорию России

2. Большинство Клиентов ИП – плательщики НДС

Опираясь на изложенные описания существующих на сегодняшних день форм налогообложения для ИП, можно сделать следующие выводы:

1. Оптимальным налоговым режимом для ИП с годовым доходом, не превышающим 60 млн. рублей, является упрощенная система налогообложения или патентная система.

2. Если на территории, где действует ИП, принят ЕНВД, возможность выбора налогового режима отсутствует.

3. Наименее популярной у ИП системой налогообложения является общий налоговый режим.

Для рационального использования финансовых средств любая компания может сэкономить на приобретении кассовой техники, стоимость и обслуживание которой нельзя назвать дешевыми. Но нужно учитывать все юридические и правовые аспекты, чтобы при первой налоговой проверке не оплачивать штрафы.

Об особенностях применения кассового аппарата

Об особенностях применения кассового аппарата

Согласно действующему законодательству, в 2016 году ИП или организации обязаны применять контрольно-кассовую машину (ККМ) при выполнении работ или продажи определенной продукции в случае оплаты наличностью или банковской карточкой. Выступает ли компания в роли посредника или работает от своего имени при этом, значения не имеет.

Но бывают случаи, при которых ККА (контрольно-кассовый аппарат) не нужен. К примеру, при работе на патентной системе налогообложения.

В таком случае покупателю по его требованию должен выдаваться документ, подтверждающий передачу денег. В роли такого документа может выступать квитанция или чек, оформленные по всем правилам.

Использование контрольно-кассового аппарата при патентной системеПрименение кассового аппарата при ПСН – непростой момент, который имеет свои подводные камни. Цель разработки данной системы – создание более простой и понятной версии УСН (упрощенная система налогообложения). Работа на патенте подходит ИП, которые не желают вести подробную и сложную бухгалтерскую отчетность. Удобство – главный плюс данной системы. При покупке патента нет необходимости ежемесячно посещать органы налоговой службы. Предприниматель освобождается от заполнения деклараций и уплаты налогов. Он должен оплачивать только страховые взносы. Расчет суммы, подлежащей к уплате, выполняется налоговым органом и прописывается в патенте. Поэтому итоговые платежи просты и понятны для ИП.

Основными плюсами ведения бизнеса на патентной системе налогообложения можно назвать :

Стоимость патента рассчитывается как возможный доход за год. Поэтому в 2016 году по каждому патенту необходимо вести книгу учета прибыли. Делается это для того, чтобы доказать, что предприниматель получает доход не больше 60 млн. руб. в год.

Особенности применения кассового аппарата при работе на патентеСпецифика применения кассового аппарата при патенте прописана в Законе №54-ФЗ «О применении кассовой техники», в котором написано, что бизнесмены, которые ведут деятельность на ПСН, имеют право производить финансовые расчеты наличностью или с применением банковских карточек без использования ККМ. При этом если покупатель потребует подтверждение передачи денег за услуги или приобретенный товар, ему необходимо предоставить бланк строгой отчетности.

Это означает, что решение об использовании ККМ предприниматель принимает самостоятельно. Если при ведении бизнеса кассовый аппарат не нужен, его не устанавливают. Но если компания в своей деятельности не использует регистратор расчетных операций, отказать покупателю в выдаче расчетного документа она не имеет права. Это строгое нарушение.

Если клиент требует расчетный документ, то предприниматель обязан его выдать, при этом в 2016 году не предусмотрено строгих форматов такого бланка.

Главное, чтобы в нем были прописаны следующие поля:

Действующее законодательство России позволяет предпринимателям, работающим на патентной системе налогообложения не регистрировать и не применять в своей деятельности ККМ. Но это не освобождает его от выдачи бланка строгой отчетности клиенту по его требованию.

Изменения в законодательствеВ 2016 году предпринимателей, работающих на патенте, могут ожидать некоторые изменения. Уже разработан законопроект об обязательном использовании кассового аппарата при ПСН. Поправки и нововведения Закона №54-ФЗ вступят в силу после рассмотрения и одобрения Правительством РФ. Также данный законопроект предполагает и другие нововведения. К примеру, компании, занимающиеся реализацией товаров или предоставлением услуг, будут обязаны передавать сведения о каждой продаже в органы налоговой службы через оператора фискальных данных.

При этом, бизнесмены, которые использовали старые образцы кассовых аппаратов, должны будут перейти на новые ККМ в течение 3 лет. В этот период позволяется использование кассовых аппаратов, что были зарегистрированы до 2016 года.

Кто имеет право работать на патенте и не использовать кассовый аппаратПатентная система налогообложения очень проста и выгодна для многих видов бизнеса. Но по состоянию на 2015 год назвать ее востребованной и распространенной сложно. В прошлом году из 3,6 млн. ИП только 122 тыс. работали на патенте, это примерно 3,5% от всех бизнесменов.

Такая ситуация обусловлена тем, что ПСН разработана достаточно недавно (с 2003 года) и нужна для желающих упростить сдачу отчетности. Ее преимущества частично дублируют другие налоговые режимы – УСН и ЕНВД.

Кто может работать на ПСН в 2016 году и не применять кассовый аппарат (ККМ) :

Не забудьте! Переход на патентную систему налогообложения носит разрешительный характер и основан на подаче заявления об изменении налогового режима. Получив патент, ИП имеет право работать без кассового аппарата, если он не нужен для его работы.

Заявление на оформление патента направляется в органы налоговой службы. В 2016 году такое заявление можно подать в момент регистрации ИП, но только если место жительства бизнесмена и место действия патента совпадают.

Остались вопросы?Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже или воспользуйтесь онлайн-консультантом справа!