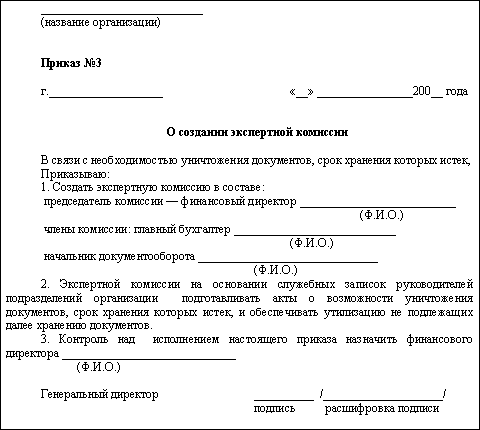

Категория: Бланки/Образцы

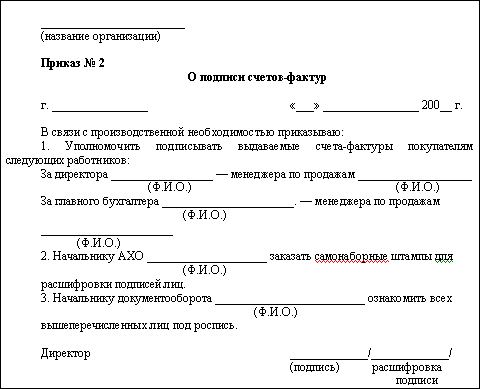

ПРИКАЗ No. ______

о предоставлении права подписи счетов-фактур и накладных

г. _________ "__"___________ ____ г.

В соответствии с п. ____ подп. ___ учетной политики на _____ г. с "__"_____ ____ г. предоставить право подписи счетов-фактур и накладных за руководителя:

Генеральному директору - _______________________________________;

Коммерческому директору - ______________________________________;

за Главного бухгалтера:

- Главному бухгалтеру - ________________________________________;

- Заместителю главного бухгалтера - ____________________________;

- Бухгалтеру по учету товарно-материальных ценностей - _________.

Ген. директор: _______________/________________/

![]()

![]()

Путин сообщил, что любой человек может совершить ошибку, без этого «ни один человек не живет и не работает». И добавил, что сделает выводы из своих ошибок и будет стараться не допускать их в будущем.

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Какие документы заменяет УПД?На бумаге его можно использовать вместо:

В электронном виде — вместо:

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и схемы документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта, счета-фактуры или всего пакета документов.

Когда можно применять УПД?УПД действует с октября 2013 года. его ввело и узаконило письмо ФНС от 21.10.2013 № ММВ-20-3/96@. С тех пор этим документом можно пользоваться.

УПД можно оформить:

Его форму также рекомендует письмо ФНС от 21.10.2013 № ММВ-20-3/96@.

Статус УПД показывает, какое у него назначение:

1 — счет-фактура + акт;

2 — первичный документ.

В статусе 1 УПД со стороны продавца подписывает сотрудник, ответственный за подпись счетов-фактур, накладных и актов. В статусе 2 — сотрудник, который отвечает за подпись первичных документов.

В обоих статусах со стороны покупателя УПД подписывает уполномоченное лицо, которое отвечает за оформление первичных документов или сделки.

Электронный УПДДействует с 07.05.2016, ему открыл дорогу Приказ ФНС от 24.03.2016 № ММВ-7-15/155@. Применяется шире, чем бумажный:

Если это УПД (СЧФДОП) или акт (ДОП), то документу требуется подпись получателя, поэтому он представляет собой два связанных файла: с данными продавца и с данными покупателя (п. 2.10 Приказа Минфина № 174н).

Если это счет-фактура (СЧФ) — он не требует подписи получателя, поэтому это один файл обмена с информацией продавца.

Как заполнять электронный УПД Если это СЧФПоля, которые в нем необходимо заполнить, определены п. 5 ст. 169 НК РФ:

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Если это ДОПВ нем обязательно заполнить поля, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

В нем должны быть все сведения, перечисленные выше.

«Область полномочий» обязательна для заполнения, выбирается нужное.

4, 5 и 6 — если подписывается УПД (СЧФДОП).

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает УПД. ФЛ, ИП или представитель ЮЛ. Для ФЛ обязательны к заполнению лишь ФИ, для ИП — ИНН, ФИ, а для представителя ЮЛ — ИН ЮЛ, должность и ФИ.

Подписантов может быть несколько.

Зайди на klerk.ru там все виды бланков и приказов.

Наименование организации ПРИКАЗ распоряжение N об утверждении перечня лиц, имеющих право подписи на документах В целях более эффективного решения текущих и оперативных вопросов деятельности организации в целом.

Ну что мене с НДС делать.А в чем проблема?

Хотя формально не запрещено издать отдельный приказ об утверждении этого перечня.Правомерно ли наделять правом подписи счетов-фактур лиц, не являющихся должностными лицами организации п. 6 ст. 169 НК РФ ?

Платить его надо, платить!

Забей на него, отдыхай и наслаждайся жизнью.

Перечислить в ИМНС :-)

Заплати, и живи спокойно!

21 мая скоро, три дня осталось, что делать, что делать, считать и платить.

Приложение 1. Перечень лиц, имеющих право первой подписи финансовых и платежных документов.3. Признать утратившим силу приказ Минтопэнерго России от 27 января 2000 года N 26 Об утверждении перечней лиц, имеющих право подписи финансовых и платежных.

Бесполезняк. придётся платить!

Сами же говорите, что обороты маленькие! проще заплатить

заявление на льготу - обратитесь в налоговую

со след. года оформите упрощенку, заодно посмотрите нужно ли вам это на самом деле

С какого тебе льгота положена?

Этот год плати НДС, со следующего не зевай.

Живут же люди) А поставить Гарант- Консультант не судьба?

Стучись в агент пока на работе.

Хотите, отправлю на майл?

УТВЕРЖДЕНО

приказом МНС России

от 04.07.2002 № БГ-3-03/342

В

(наименование налогового органа)

от

(наименование, Ф. И. О. налогоплательщика)

(ИНН/КПП налогоплательщика)

(адрес налогоплательщика, тел. )

УВЕДОМЛЕНИЕ

ОБ ИСПОЛЬЗОВАНИИ ПРАВА НА ОСВОБОЖДЕНИЕ ОТ

ИСПОЛНЕНИЯ ОБЯЗАННОСТЕЙ НАЛОГОПЛАТЕЛЬЩИКА,

СВЯЗАННЫХ С ИСЧИСЛЕНИЕМ И УПЛАТОЙ НАЛОГА НА

ДОБАВЛЕННУЮ СТОИМОСТЬ

В соответствии со статьей 145 Налогового кодекса Российской Федерации уведомляю об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость,

(наименование, Ф. И. О. налогоплательщика – заявителя)

на двенадцать последовательных календарных месяцев, начиная с .

(число, месяц, год)

1. За предшествующие три календарных месяца сумма выручки от реализации товаров (работ,

услуг) составила в совокупноститыс. рублей, в том числе

(указывается помесячно)

2. Документы, подтверждающие соблюдение условий предоставления освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость, прилагаются на листах:

2.1. Выписка из бухгалтерского баланса (представляют организации) (в выписке должна быть отражена сумма выручки от реализации товаров (работ, услуг). заверенная печатью организации, подписями руководителя и главного бухгалтера). на листах.

2.2. Выписка из книги продаж на листах.

2.3. Выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели) на листах.

2.4. Копии журналов полученных и выставленных счетов-фактур на листах.

3. Деятельность по реализации подакцизных товаров и (или) подакцизного минерального сырья в течение 3-х предшествующих последовательных календарных месяцев отсутствует.

Руководитель организации,

индивидуальный предприниматель:

(подпись, Ф. И. О.) М. П.

Главный бухгалтер

(подпись, Ф. И. О. )

Дата от “”200г.

отрывная часть

Отметки налогового органа о получении уведомления и документов:

“Получено документов” М. П.

(число листов)

“”200г.

(дата) (подпись, Ф. И. О. должностного лица налогового органа)

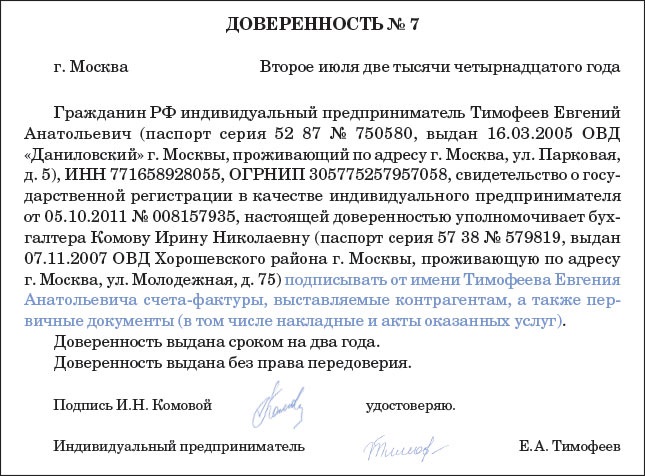

Приказ на право подписи счетов-фактур в ИП. не приказ, а доверенность должна выдаваться Назначить уполномоченным лицом на подписание заверение счетов-фактур за директора ИП ФИО лица. внизу подпись ИП.

Счет-фатура. Какого рода? Продолжение.Перечень должностных лиц, имеющих право подписи первичных учетных документов в ООО Темпера .подпись. Авансовый отчет. Утверждение отчета. Генеральный директор Головин А.Д. подпись.

Женского. первая часть не изменяется.

Поступай как я советую мы недавно это уже в офисе разбирали и остановились на женском роде. Он определяется по последнему слову)))

Счет фактура, это документ, а "документ" мужского рода, поэтому и Счет-фактура тоже М.Р.

Таким образом, перечень лиц, имеющих право подписи первичных учетных документов, должен быть утвержден руководителем организации приказом или распоряжением. однако указание номера приказа в накладной действующим законодательством не предусмотрено.

Однозначно мужского. Вам уже давали верный ответ - главное слово "счет", поэтому мужского.

Милая девушка! слово "счет" - мужского рода. нет ведь такого слова "счет-фактура" - верно? счет - главное слово, фактура - второстепенное. слово "счет" склоняется поэтому, а "фактура" как самостоятельное слово в данном словосочетании не принимается.

Привожу выдержки из экономических словарей:

1. Коммерческие термины, условия и т.п. указанные в документарном аккредитиве, должны быть обозначены и в коммерческом счете-фактуре.

2. счет-фактура на авансовый платеж должен быть сторнирован в книге продаж в момент оказания посреднических услуг.

3. Этот счет-фактура регистрируется комиссионером только в журнале учета полученных счетов-фактур.

Значит счет-фактура мужского рода))))

Дамы и господа! По правилам русского языка двойные слова (с написанием через дефис) склоняются только по первому слову, следовательно счет-фактура - мужского рода. Из формулировок Налогового кодекса, напрмире, в гл.21, видно, что это лово склоняется по первой части, то есть счетУ, счетА, из чего следует, что и род определяет по нему же.

Однозначно счет-фактура мужского рода

ПРИКАЗ распоряжение N .1. Утвердить Перечень лиц, имеющих право подписи на документах организации. 2. Выдать указанным в Перечне лицам соответствующие доверенности.

В соответствии со статьей 169 Налогового кодекса Российской Федерации счет - фактура является документом, служащим основанием для принятия предъявленных сумм налога на добавленную стоимость к вычету или возмещению. Постановлениями Правительства Российской Федерации от 02.12.2000 №914 и от 15.03.2001 №189 утверждена форма счета - фактуры и Правила ведения журналов учета полученных и выставленных счетов - фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Согласно пункту 2 статьи 169 Кодекса счета - фактуры, составленные и выставленные с нарушением порядка, установленного пунктами 5 и 6 этой статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога на добавленную стоимость к вычету или возмещению.

Счет - фактура должен быть заверен оригинальной печатью организации и оригинальными подписями должностных лиц, уполномоченных на то приказом по организации. Организации могут заверять счета - фактуры специальными печатями “для счетов – фактур”. Указанные печати должны содержать все обязательные реквизиты: ИНН организации, полное наименование организации на русском языке, местонахождение организации (субъект Российской Федерации). На печатях филиалов и обособленных подразделений организации кроме перечисленных реквизитов указывается наименование структурного подразделения. Порядок использования указанных печатей уполномоченными лицами утверждается распорядительным документом по организации. Использование факсимильного воспроизведения подписи и печати с помощью механического или иного копирования на счете - фактуре не допускается.

Госсоветник налоговой службы 3 ранга О. В. Сердюк

http://www.nalog.ru/question.php?id=8246&topic=qkosv

Мужской род выходит, если СЕрдюк правильно говорит

Удачи

1) должен вестись журнал учета билетов (дата приобр. билет, № билета, маршрут, стоимость, дата выдачи, ФИО и подпись сотрудника в получении)

2)50.3-по большому счету это виртульная касса. Журнал выдачи ж/д билетов-это ее бумажный аналог. Дополнительно за период (кв-л, год) можете делать распечатку карточки счета. Кассовая книга, как для сч. 50.1, не ведется.

3) проводки

Дт 76.5(поставщик) Кт 51 - оплачено поставщику билетов

Дт 50.3(сотрудн) Кт 76.5 (поставщик) - получены билеты от поставщика

Дт 71.1(сотрудн) Кт 50.3 - выданы билеты сотруднику

учесть в с/с билеты можно только по возвращении сотрудника из командировки при наличии правильно оформленной командировки, авансового отчета и наличии билетов, как отчетных документов

Дт 60.1(поставщик) Кт 71.1 - авансовый отчет

Дт 20(44) Кт 60.1 - зачтены услуги поставщика по поставке ж/д билетов

Дт 68.2 Кт 60.1 - зачтен в кн/покупок НДС по билетам

Подписывать за руководителя и или главного бухгалтера счета-фактуры, выставляемые1 3 обращений в Роструд в 2014г. касались нарушения прав женщин.Оборона Образование Отчет Перечень Правопорядок Правосудие Приказ Природа Промышленность Протокол Расчет.

На каких документах НЕЛЬЗЯ ПОТДЕЛЫВАТЬ ПОДПИСИ? Чтобы знатьПредоставить право подписи руководителя и главного бухгалтера при оформлении следующий документов от имени и за счет ООО счетов, счетов-фактур, актов выполненных работ за услуги связи.Столица О утверждении перечня должностных лиц, Связанным с.

Подделывать, а не "ПОТДЕЛЫВАТЬ" подписи нигде нельзя. У вас должен быть Приказ по учетной политике и список лиц, с образцами подписей, которые имеют право подписывать приходные, расходные документы, распорядительные и др. документы. Это все директор, должен утвердить и приложить к своему приказу по учетной политике. Тогда вам не придется заниматься подделыванием документов.

Подделка подписей влечет за собой много неприятностей

Подделка подписей, а равно и прочих документов наказывается лишением свободы до 10 лет. Поэтому, НИ НА КАКИХ. Если руководитель не может подписывать всю кипу документов из-за отсутствия времени, он пишет доверенность на уполнмоченное лицо (лица).

Согласно ст. 327 УК РФ подделка документов наказываются ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет.

Бухгалтера, помогите пожалуйста.Нет конечно. в этом пункте резюме ты показываешь свой богатый опыт. а что касаеться первичной документации:

Основанием для записей в регистрах бухгалтерского учета являются первичные документы.

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34 н (в ред. от 26.03.2007 № 26н)

При необходимости в типовой бланк могут быть включены дополнительные строки, графы, но все реквизиты, предусмотренные утвержденной формой, должны быть сохранены. Вносимые изменения должны быть оформлены соответствующим приказом (распоряжением) .

Не подлежат изменению только бланки документов по учету кассовых операций согласно Порядку применения унифицированных форм первичной учетной документации, утвержденному Постановлением Госкомстата России от 24.03.1999 № 20.

В формах, утвержденных Госкомстатом России, предусмотрены зоны кодирования информации, которые заполняются в соответствии с общероссийскими классификаторами. Коды, по которым нет ссылок на общероссийские классификаторы (например, графы с названием "Вид операции"), предназначены для обобщения и систематизации информации при обработке данных средствами вычислительной техники и проставляются по системе кодирования, принятой в организации.

Кроме того, к учету принимаются самостоятельно разработанные малым предприятием формы, содержащие соответствующие обязательные реквизиты, предусмотренные Федеральным законом "О бухгалтерском учете".

Самостоятельно разрабатывать можно только те документы, которые не содержатся в альбомах унифицированных форм.

К обязательным реквизитам первичных учетных документов относятся:

наименование документа;

дата его составления;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции в натуральном и стоимостном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Своевременное и качественное оформление первичных учетных документов, их передача в бухгалтерию в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных обеспечиваются лицами, составившими и подписавшими эти документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером.

Вместо руководителя и главного бухгалтера в первичных документах могут расписываться другие должностные лица, но их перечень должен быть утвержден руководителем организации и согласован с главным бухгалтером.

Первичный документ — это письменное свидетельство совершения хозяйственной операции (оплаты товара, выдачи наличных денег под отчет и т. п. ) и должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Все первичные документы можно разделить на следующие группы:

организационно-распорядительные;

оправдательные;

документы бухгалтерского оформления.

Организационно-распорядительные документы - это приказы, распоряжения, указания, доверенности и т. д. Эти документы разрешают проведение тех или иных хозяйственных операций.

К оправдательным документам относятся накладные, требования, приходные ордера, акты приемки и т. п. Эти документы отражают факт проведения хозяйственной операции и информация, содержащаяся в них, заносится в учетные регистры.

Некоторые документы являются одновременно и разрешительными, и оправдательными. К ним относятся, например, расходный кассовый ордер, платежная ведомость и т. д.

Для правильного ведения

Скачать образец приказа на право подписи перечня документов.Приказ об утверждении норм расхода топлива и ГСМ.Счет на оплату.

Имею опыт работы в программе 1С (акая версия) бухгалтерия; выполняла работу по оформлению документов по покупкам (доверенности) и реализации (накладные, счета-фактуры, доверенности, товарно-транспортные накладные). на твое усмотрение, можешь документы, которые делала не перечислять

Вопрос про право подписи зам. гендиректора в ОООКакие изменения в устав. Вы о чём вообще? Наделение правом подписи не является действием вносимым в учред. документы, директор же не меняется

Ответ:

1) для подписания внутрифирменной документации (приказы, распоряжения). а так же для подписания таких документов как накладные, акты, счета-фактуры, счета на оплату и прочие документы достаточно сделать приказ о возложении обязанностей ген. директора на зам. дир, либо приказ об утверждении права подписи зам. дир за ген. дир (в зависимости от обстоятельств) .

2) для подписания документов в сфере отношений, регламентируемых ГК РФ (например договор поставки, договор купли-продажи, прочие договора в кот. есть сторонние участники сделок) вам необходима нотариально заверенная доверенность и в документах указывать эту доверенность (действует на основании доверенности, а не устава)

Особенности оформления подписей на счетах-фактурах. 08.05.2008 Комментарии 0 Просмотров 6833 Рейтинг 0. Руководство или предприниматель определяет лиц, имеющих право подписи бухгалтерских документов.

На внутренние документы - приказ. На внешние - доверенность.

Доверенность от ген. директора на соответствующие права подписи, представительства и т. д.

Простая письменная форма, место выдачи и срок действия - обязательны

Наталья М полностью ответила на вопрос. Никакие изменения в устав вносить не нужно.

Товарищи, подскажите, если счет/фактура, акт, накладная и тд. за 2011. приходят в 2012, то на какой счет я могу отнестиВсе исправления за прошлый год корректируются с использованием счетов "Нераспределенная прибыль / непокрытые убытки"

При этом предприятию предписано ограничивать перечень лиц, которые имеют право подписи первичных учетных документов.Например, имело смысл разместить в торговом зале офисе на стенде копию приказа о лицах, имеющих право подписывать счет-фактуру.

В бухучете все зависит от момента совершения ошибки и ее существенности Вместе с тем необходимость документирования таких корректировок обязательна и в том, и в другом учете.

Примечание. Правила внесения исправлений в бухгалтерский учет

Порядок отражения исправлений в бухучете приведен в ПБУ 22/2010 (утв. Приказом Минфина России от 28.06.2010 N 63н). Зависит он от существенности допущенной ошибки, которую организация определяет самостоятельно.

Несущественные ошибки исправляются следующим образом:

- выявленная до окончания отчетного года - записями в том месяце отчетного года, в котором выявлена ошибка;

- выявленная после окончания отчетного года, но до даты подписания бухгалтерской отчетности за этот год - записями за декабрь отчетного года;

Существенные ошибки исправляются в следующем порядке:

- выявленная до окончания отчетного года - записями в том месяце отчетного года, в котором выявлена ошибка;

- выявленная после окончания отчетного года, но до даты подписания бухгалтерской отчетности за этот год - записями за декабрь отчетного года;

- выявленная после подписания, но до даты представления годовой отчетности акционерам, участникам, органам, осуществляющим права собственника, и в иные уполномоченные органы - записями за декабрь отчетного года. Если указанная бухгалтерская отчетность уже была представлена каким-либо иным пользователям, то она подлежит замене на новую отчетность, в которой выявленная существенная ошибка исправлена организацией;

- выявленная после подписания и представления годовой отчетности акционерам, участникам, органам, осуществляющим права собственника, и в иные уполномоченные органы, но до даты ее утверждения собственниками - записями за декабрь отчетного года. При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет поданную изначально, а также об основаниях ее составления;

- ошибка, выявленная после утверждения годовой отчетности собственниками, - записями в периоде ее обнаружения с применением счета 84 "Нераспределенная прибыль (непокрытый убыток) ". Одновременно пересчитываются сравнительные показатели бухгалтерской отчетности за отчетные периоды, отраженные в отчетности организации за текущий отчетный год.

- ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, - записями в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате такого исправления, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Для подобной ситуации в НК предусмотрена возможность исправить ошибку в периоде, когдя ее выявили. Это указано в п. 1 ст. 54. Поэтому мужете выбирать любой вариант: 1. Включить неучтенные расходы в отчетность 2012 г. 2. Сдать уточненку за 2011 г. Но вносить корректировки в текущий учет можно в ситуации, когда по итогам 2011 г. сумма налога была к уплате. Если же бл получен быток, то только - подачей уточненной декларации.

Имеет ли значение цвет ручки в подписях на сч/ф и ттн? Если директор подписал синей, а главбух-черной пастой-критично?Нет---неяркий же цвет

Подскажите где найти приказ на подотчетные лица. Приказ делают в свободной форме. Я делала такой ОБ УТВЕРЖДЕНИИ СПИСКА ЛИЦ, ИМЕЮЩИХ ПРАВО ПОЛУЧАТЬ ДЕНЬГИ ПОД ОТЧ Т В целях контроля выдачи денежных средств на.

Организация передала материалы в доработку сторонней организации. Как отразить сумму затрат в бухучете?дебет?кредит?Д 10-7 «Материалы, переданные в переработку на сторону» К 10-1 «Материалы»

При передаче материалов подрядчику для переработки оформляется накладной на отпуск материалов на сторону по унифицированной форме № М-15. Реализации нет, поэтому счет-фактура не выписывается и НДС не начисляется.

При получении из переработки готовой продукции оформляется накладная на передачу готовой продукции в места хранения по типовой унифицированной форме № МХ-18. В бухгалтерском учете совершаются проводки:

- Д 20 К 60- принимаются к учету расходы по переработке на основании акта сдачи-приемки работ, подписанного сторонами (в налоговом учете данные расходы принимаются для расчета налоговой базы по налогу на прибыль в качестве косвенных материальных расходов в день подписания акта) ;

- Д 19 К 60 - принимается к учету «входящий» НДС на основании полученного счета-фактуры (если подрядчик- плательщик НДС) ;

- Д 68 К 19 - НДС принимается к вычету;

- Д 43 К 10-7- учтена стоимость материалов, включенных в состав готовой продукции при переработке;

- Д 43 К 20 - стоимость переработки учтена в стоимости готовой продукции;

- Д 43 К 23 - учтена в стоимости готовой продукции стоимость дополнительных расходов при передаче в переработку и при получении из переработки;

- Д 43 К 26, 25 - распределена часть общехозяйственных и общепроизводственных расходов на стоимость готовой продукции.

Счет-фактуру подписывают главный бухгалтер и руководитель организации или другие лица, которые уполномочены на это приказом по организации другой распорядительный документ или от имени организации по доверенности. В доверенности, как доверитель на право подписи.

Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку. В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ) .

Передача материалов в переработку исполнителю оформляется накладной по форме № М-15. В документах указывается, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:

– накладную по форме № М-15;

– отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

– акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ) .

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4). Если в результате переработки материалов получена готовая продукция, необходимо оформить накладную на передачу готовой продукции в места хранения (форма № МХ-18).

При передаче материалов в переработку реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н) .

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Обязательно ли заверять подписи руководителей на документах печатью организации?

Пример:

Вопрос: При приеме дел от прежнего главного бухгалтера выяснилось, что на некоторых документах (акты приемки выполненных работ и т. п. ) подписи руководителей не заверены печатями организаций. Можно ли такие документы принимать к учету? Обязательно ли заверять подписи руководителей на документах печатью организации?

Ответ: В соответствии с п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее - Положение). все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Обязательные реквизиты первичных учетных документов перечислены в п. 13 Положения. Как и в Федеральном законе от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", в Положении установлено, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах и утверждаемые организацией, должны содержать следующие обязательные реквизиты: наименование документа, дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении) ; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники) .

При этом печать организации не отнесена к обязательным реквизитам первичных учетных документов.

Кто имеет право подписывать счета-фактуры? автор служба Правового консалтинга ГАРАНТ.Также указан номер приказа, уполномочившего данных лиц подписывать счет- фактуру.

Ип печать иметь не обязательно, равно как и счет в банке. Это на выбор ИП. Но! Если вы предполагаете работать безналом, то печать иметь предпочтительней, т. к. фирмы, с которыми вы будете работать, предпочитают печать в счетах-фактурах и накладных вместо вашей подписи. Правила оформления печати для Ип: ИП ФИО, можете сделать логотип в центре печати, но будет стоить дороже. Если у вас печать, ее лучше зарегистрировать в налоговой, но не обязательно. Пожалуй все.

Я ИП и никакой печати у меня нет, она просто мне не нужна и никто не требует этого от меня. Если вам она необходима, то делайте. Специалисты по печатям вам подскажут, что и как на месте.

Про накладную на товар из интернет магазинаНу товар же Вам доставляли реально, не виртуально? Значит должны выдать оригинал. По-хорошему должны были с товаром выдать.

Главная ИП может только сам подписывать счета-фактуры. Делегировать право подписи не имеет права.В отличие от организации, которая вправе в установленном порядке уполномочить иное лицо подписывать счет-фактуру за руководителя и главного бухгалтера.

Для бухгалтеровПрофессионально пьет чай))))

Кто в организации имеет право подписи счетов-фактур за Начальника организации. Если имеется приказ по организации необходимо ли на этих лиц. Форум Об утверждении перечня лиц, имеющих право подписи первичных.

Учет материалов регулируется Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденным Приказом Минфина России от 09.06.2001 N 44н, зарегистрированым в Минюсте России 19.07.2001 N 2806.

Порядок организации бухгалтерского учета материально-производственных запасов на основе ПБУ 5/01 определяется в методических указаниях по учету материалов, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н, выдержки из которых приведены в настоящем разделе.

Целью учета материалов является своевременное и полное отражение на счетах бухгалтерского учета информации о наличии и движении материалов на складах организации.

К бухгалтерскому учету в качестве материалов принимаются активы, используемые в качестве сырья, полуфабрикатов, комплектующих изделий, топлива и т. п. при производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд предприятия.

Основными задачами бухгалтерского учета материалов являются:

формирование фактической себестоимости материалов (оценка материалов) ;

правильное и своевременное документальное оформление операций по поступлению материалов, перемещению и отпуску материалов на производство и другие цели;

контроль за сохранностью материалов в местах их хранения и на всех этапах движения. Учет недостач и порчи материалов, выявленных в результате приемки;

контроль за соблюдением установленных организацией норм запасов материалов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

своевременное выявление ненужных и излишних материалов с целью их возможной продажи или выявления иных возможностей вовлечения этих материалов в оборот;

проведение анализа эффективности использования материалов.

Отражение операций по движению сырья, материалов, топлива, запасных частей и т. п. ценностей осуществляет по счету 10 "Материалы" плана счетов бухгалтерского учета.

Все операции поступления, перемещения, расходования материалов должны оформляться с помощью утвержденных форм первичных документов. Первичные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи. На основании корректно оформленных первичных документов формируются бухгалтерские проводки, отражающие поступление материалов, а также транспортно-заготовительные расходы, возникающие при поступлении материалов. Аналогично, бухгалтерскими проводками, отражается расход или выбытие материалов.

Для обеспечения надлежащего контроля за сохранностью материалов в организации необходимо предусмотреть:

наличие оборудованных складов и кладовых или специально приспособленных площадок для материалов открытого хранения;

размещение материалов по секциям складов, а внутри них - по отдельным группам и типо-сорто-размерам (в штабелях, стеллажах, на полках и т. п. ) т. о. чтобы была обеспечена возможность быстрой приемки, отпуска и проверки наличия материалов;

оснащение мест хранения материалов измерительными приборами и мерной тарой;

организацию, там где это необходимо и целесообразно, участков централизованного раскроя материалов;

установление порядка нормирования расхода материалов (разработка и утверждение норм, соблюдение норм при отпуске материалов в подразделения организации) ;

определение круга лиц, ответственных за приемку и отпуск материалов (заведующих складами, кладовщиков, экспедиторов и др.). за правильное и своевременное оформление первичных документов, а также за сохранность вверенных им запасов;

определение перечня должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов материалов, а также выдавать разрешения (пропуска) на вывоз материалов со складов и иных мест хранения организации;

периодическое проведение инвентаризации товарно-материальных ценностей в местах хранения.

Бухгалтер ведет все движение приход-расход, списание гсм по нормативу, например.

Имею ли я право?Если право есть. оговорено в приказе.

то может конечно.

1. Утвердить список лиц, имеющих право доступа в помещение. в котором хранятся наркотические вещества и психотропные должность, структурное подразделение приказом работников под расписку. 3. Контроль за выполнением настоящего приказа оставляю.

Да кто угодно может подписывать. издайте концом прошлого года приказ об утверждении лиц, имеющих право подписи определенных документов, мы так и делаем, потому что если с каждой бумажкой к директору ходить будем - у него руки отвалятся))))))) ) сделайте штампик с фамилией лица, которому доверено право, на нем же укажите номер и дату приказа, и все.

Можно с Сидорова доверенность стрясти для надёжности, но опять таки с подписью директора Иванова, на право подписи нужных документов, если подписывать нужно постоянно, то доверенность может быть генеральной

Нашла ошибку в счет фактуре. Помогите исправить!