Категория: Бланки/Образцы

Добрый день, коллеги!

Отправили деньги в другую ИФНС, банковские реквизиты верны. Не верно указан только получатель платежа. (ИНН/КПП). Звонила в свою налоговую, мне сказали связываться с той ИФНС, куда отправлены деньги и просить их "перебросить". а туда не дозвонишься никак!

Если мне не изменяет память, то в таких случаях мы должны уточнить платеж, написав заявление в СВОЮ ИФНС. Может я не права.

Добрый день, коллеги!

Отправили деньги в другую ИФНС, банковские реквизиты верны. Не верно указан только получатель платежа. (ИНН/КПП). Звонила в свою налоговую, мне сказали связываться с той ИФНС, куда отправлены деньги и просить их "перебросить". а туда не дозвонишься никак!

Если мне не изменяет память, то в таких случаях мы должны уточнить платеж, написав заявление в СВОЮ ИФНС. Может я не права.

У нас была такая ситуация и не раз. Пишите письмо в ту налоговую, куда деньги отправили с просьбой перекинуть в вашу. Это у нас сделали очень быстро, буквально два-три дня.

Доброго времени суток!

Часто в связи со сменой юридического адреса перед организацией возникает необходимость поменять налоговую инспекцию. Ранее я уже писала о том, как поменять юрадрес без перевода в другую ИФНС. В принципе, эти две процедуры очень похожи, но смена адреса и вместе с ним налоговой имеют ряд особенностей, на которые я сделаю упор в данной статье.

Регистрация измененийНачинается все, как обычно, с регистрации изменений, то есть с внесения соответствующей записи в ЕГРЮЛ. Для этого необходимо подготовить соответствующие документы, а именно:

Далее весь этот пакет документов подается в регистрирующий орган в течение 3-х рабочих дней с даты принятия решения. Регистрация изменений займет 5 дней, но в связи с тем, что регистрирующий орган перегружен, на практике регистрация занимает 7 рабочих дней.

О том, как подготовить документы и как проходит регистрация изменений, вы можете узнать из статьи «Смена юридического адреса без смены ИФНС» .

Снятие с учета в прежней ИФНС и постановка на учет в новой ИФНСНе позднее 1 дня с момента внесения изменений в Реестр юридических лиц регистрирующий орган отправляет уведомления о состоявшихся изменениях (выписки из ЕГРЮЛ ) в старую и новую ИФНС. Также в течение суток прежняя налоговая должна снять организацию с учета и выдать ей уведомление по форме №09-1-5. При этом датой снятия с учета в прежней налоговой, как и датой постановки на учет в новой налоговой будет являться дата внесения изменений в реестр. В течение 3-х дней со дня снятия с учета прежняя налоговая обязана отправить дело компании (учетное дело, бухгалтерскую отчетность и т.д.) в новую налоговую.

Хочу обратить внимание, что при смене ИФНС у компании остается прежний ИНН (этот номер в принципе неизменен), меняется лишь КПП.

На практике налоговики не всегда соблюдают установленные сроки, поэтому процесс перехода из одной инспекции в другую может продлиться более 30 дней. Полностью дела будут переданы в новую ИФНС, когда пройдет сверка и выездная проверка. К счастью, выездные проверки при смене организацией адреса в одном регионе проводятся очень редко, но чуть ниже я об этом все-таки расскажу.

К моменту передачи дела из одной налоговой в другую желательно завершить процесс сверки расчетов налогоплательщика, которая нужна, чтобы зафиксировать с налоговой сумму задолженностей или переплат по налогам, дабы она совпадала с данными организации, т.к. после передачи дела в другую налоговую «концов» не найти, придется ездить в старую налоговую и все-равно выяснять, что и откуда взялось. Чем быстрее пройдет сверка, тем быстрее прежняя налоговая произведет выгрузку данных для вашей новой налоговой. Чтобы ускорить этот процесс многие компании проводят сверку заранее, до регистрации изменений. Налоговый орган не вправе отказать вам в сверке, так как статья 32 (пункт 1, подпункт 11) НК РФ гласит, что «налоговые органы обязаны осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням и штрафам. Результаты совместной сверки расчетов по налогам, сборам, пеням и штрафам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам вручается (направляется по почте заказным письмом) или передается налогоплательщику (плательщику сбора, налоговому агенту) в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта».

Для проведения сверки фирма подает в инспекцию заявление, получив которое (по почте или лично от заявителя) инспектор составляет акт. Если сведения, представленные в акте, не отличаются от данных организации, то на документе ставится отметка «Согласовано без разногласий». Эта процедура не должна длиться дольше 10 дней. Если же есть несовпадения, то ставится отметка «Согласовано с разногласиями», в таком случае срок проведения сверки может занимать 15 дней.

В эти сроки не входят дни, затраченные на доставку актов сверки, то есть время сверки может увеличиться за счет длительной почтовой пересылки документов (если вы их отправляете и получаете по почте, а не лично).

Данный акт прикладывается в пакет документов, которые прежняя ИФНС передает в новую.

Бывает, что налоговые инспекции устраивают выездные проверки налогоплательщиков.

Вообще, план проверок утверждается заранее. Если фирмы в плане нет, никто ее не проверит. А для внеплановой проверки нужны веские основания (просто так никто не позволит проверять организацию).

Во время такой проверки налоговики знакомятся с документами компании и осматривают помещение, что случается крайне редко, так как все, что нужно налоговикам, они смогут найти в документах.

Перед проведением подобного мероприятия вам выдается «Решение о назначении выездной налоговой проверки», которое подписано руководителем налоговой инспекции. В решении указаны дата ревизии, имена проверяющих, а также перечень налогов и период, которых коснется проверка. Налоговики имеют право смотреть любые документы, относящиеся к деятельности, не выписывая конкретных требований о предоставлении документов.

Замечу, что при переезде не получится избежать плановой выездной проверки налоговой. У вас удастся лишь оттянуть срок ее начала, ревизия в любом случае будет произведена, но уже инспекторами из новой ИФНС.

Проверки, начатые до переезда, то есть до снятия учета, завершит ваша прежняя налоговая, а исполнять решение по результатам будет уже новая ИФНС.

После завершения проверок и сверок ваша прежняя инспекция должна передать полностью ваше дело в новую налоговую.

К сведениюУвы, даже после проведения сверки, проверки и передачи дел в новую ИФНС могут возникнуть вопросы и спорные моменты.

Судебные споры, которые возникли с прежней инспекцией до снятия с учета, завершает старая ИФНС и только после этого передает дела в новую налоговую. Все денежные средства в таком случае будут уплачиваться в новую инспекцию.

Если у налогоплательщика до смены адреса образовалась переплата по налогам, то ее должны вернуть на расчетный счет организации или зачесть в счет будущих платежей в новой ИФНС.

Если на момент снятия с учета за компанией имеется недоимка средств по уплате налогов, то перевод из одной ИФНС в другую осуществляется вместе с этой недоимкой. Прежняя налоговая может потребовать у компании уплаты всех налогов до перевода дел, но такое требование не законно, и основано оно лишь на нежелании делиться средствами с новой ИФНС своего бывшего налогоплательщика.

Периодически возникают трудности и со сдачей отчетов в промежутке неопределенности между двумя ИФНС. Если фирма числится в новой налоговой, но дела еще не переданы, то отчетность все равно сдается в новую. Трудность возникает, когда вы уже сменили адрес, а КПП вам еще не присвоили. То есть по адресу компания относится к новой налоговой, но на учете стоит все еще в старой. Вот тут серьезная проблема, которую нужно решать лично: необходимо обратиться в старую налоговую и снять компанию с учета, затем обратиться в новую налоговую и поставить компанию на учет. Отчетность в это время сдается в обе налоговые. Параллельно вы можете написать жалобы в ФНС на бездействие.

Зачастую во время «переезда» из одной ИФНС в другую теряются документы. Чтобы потом не было проблем, сразу после перевода дел поинтересуйтесь у инспектора в новой налоговой, все ли необходимые документы были переданы.

Менять ли внебюджетные фонды?Если при смене юридического адреса меняется ИФНС, то организация, скорее всего, переедет и в новый Пенсионный Фонд. Так как ПФР не прикреплен в ИФНС, а закреплен на определенной территории, то вполне может случиться так, что ваш новый адрес будет находиться в юрисдикции прежнего отделения ПФР, а отделение ИФНС придется менять. Но такой вариант возможен, скорее всего, в маленьких городах, где, в отличие от Москвы, не такое большое количество отделений Пенсионного Фонда. В крупных городах отделение ПФР менять, скорее всего, придется.

Согласно пункту 17 Постановления Правления Пенсионного Фонда РФ от 13 октября 2008 года №296п «снятие организаций с регистрационного учета в качестве страхователей осуществляется в течение 5 дней со дня представления в установленном порядке федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, сведений, содержащихся в ЕГРЮЛ, в территориальный орган ПФР». То есть снятие с учета в ПФР должно происходить автоматически, как, в принципе, и постановка на учет в новом отделении. В соответствии с данным постановлением ПФР вносит в карточку страхователя следующие данные:

После этого Пенсионный фонд снимает вас с учета, отправляет ваше дело в электронном виде в новый ПФР, где вас ставят на учет. Свидетельства и уведомления должны быть направлены вам почтой. Но на практике случается иначе: снимать свою фирму с учета в одном ПФР и ставить на учет в другом ПФР придется самостоятельно. Многие регистраторы советуют и даже обязывают своих клиентов лично подавать заявления, так как если ждать каких-либо действий от ПФР или иных гос.органов, то можно не дождаться.

Если у вас имеются какие-то задолженности перед вашим прежним фондом, то необходимо их погасить. Далее вам необходимо обратиться в прежний ПФР с заявлением от руководителя с просьбой снять организацию с учета, приложив к нему копии протокола (решения) о смене адреса и лист записи из ЕГРЮЛ. В новое отделение ПФР также желательно предоставить уведомление о снятии с учета. Многие советуют на всякий случай взять с собой протокол (решение) и лист записи. Предоставлять документы может любое доверенное лицо, чаще всего это бухгалтер.

ФОМС ни менять, ни уведомлять о смене адреса не нужно.

Бывает, что необходимо также поменять ФСС, но такая потребность возникает, чаще всего, при переезде компании в другой регион (этому посвящена статья «Смена юридического адреса со сменой ИФНС (с переездом в другой регион)» ). Если вы меняете адрес в пределах одного субъекта, то можно работать с прежним ФСС.

Дополнительную информацию об уведомлении внебюджетных фондов, а также Территориального органа гос.статистики, банка и контрагентов вы можете прочитать в статье «Кого уведомить о смене юридического адреса?» .

Редактор Регфорум.ру Анастасия Бычкова

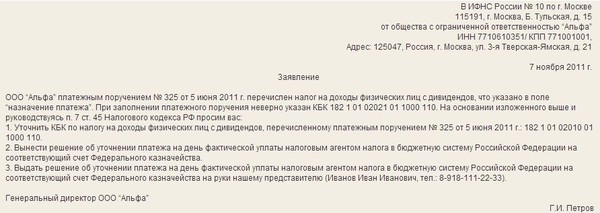

Последствия указания неверного КПП в платежках на уплату НДФЛ

Достаточно уточнить налоговый платеж, представив в налоговую заявление на уточнение (об этом в материалах ниже). В общем порядке пени и штраф налоговая начислять не вправе, поскольку обязанность по уплате налога считается исполненной. Если налоговая попытается применить к компании налоговые санкции, то она с большой вероятностью отстоит свою правоту в суде.Обоснование данной позиции приведено ниже в материалах Системы Главбух vip-версия1. Рекомендация: Как организации перечислить налог в бюджетУточнение платежа2. Книга: Отчет за 9 месяцев – 2014: Распространенные ошибки в платежных порученияхБухгалтер заплатил налог в срок, но указал ИНН (поле 61) и КПП (поле 103) другой налоговой инспекции.

Пени в этом случае налоговики начислять не должны. Ведь пени начисляются, только если организация не заплатила налог в установленный срок (ст. 75 НК РФ). Фирма же исполнила свою обязанность по уплате, не нарушая срока. Правда, вопреки логике инспекторы могут попытаться начислить пени. Тогда, к сожалению, придется обращаться в суд. Но хорошо, что в такой ситуации шансы отстоять свою правоту велики. Уверенности в этом придает положительный арбитраж. Пример – постановление ФАС Центрального округа от 30 марта 2012 г. по делу № А64-6030/2010. В нем судьи указали, что ошибка в таких реквизитах платежки, как ИНН и КПП налогового органа, не является основанием для непризнания обязанности по уплате налога исполненной.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Ответы, на часто возникающие вопросы об обособленных подразделениях вы найдете в нашем материале. Что является обособленным подразделением, какие налоги уплачивают филиалы и представительства, как поставить на учет обособленное подразделение, как уплачивают налоги обособленные подразделения, ответы на эти и многие другие вопросы найдете здесь.

Что является обособленным подразделениемГражданский кодекс (ст. 55 ГК РФ)

Обособленными подразделениями организации являются представительства и филиалы.

Обособленные подразделения (далее ОП) не являются самостоятельными юридическими лицами, наделяются имуществом головной организации и действуют в рамках и на основании, утвержденных руководителем головной организации, положений.

Организация, создающая ОП должна внести информацию о них в учредительные документы.

Налоговый кодекс (ст.11 НК РФ)

Согласно Налоговому кодексу к обособленным подразделениям относятся подразделения организации, соответствующие следующим характеристикам:

Согласно НК РФ, подразделение организации признается обособленным независимо от наличия сведений в учредительных документах.

Таким образом, налоговое законодательство содержит понятие «обособленные подразделения» (далее – ОП), не делая различий между представительством и филиалом.

При этом, не имеет значения тот факт, что устав организации не содержит сведений об обособленных подразделениях. если они созданы организацией, значит у них возникают обязательства по уплате налогов и представлении отчетности.

Место нахождения ОП – место, в котором головная организация осуществляет деятельность, через свое обособленнее подразделение.

Территориально обособленным является подразделение, которое расположено на территории, отличной от территории места нахождения головной организации. Иными словами, подразделение должно быть расположено по адресу, который не указан в учредительных документах организации в качестве места нахождения. При этом Минфин в письме от 22.12.2004 №03-03-1-04/1/184 пояснил, что территориально обособленным следует считать то подразделение, которое расположено на территории, в которой налоговый контроль осуществляет другая налоговая инспекция.

Стационарным считается рабочее место, созданное на срок, более одного месяца. Оборудованным считается место, в котором созданы все условия, для того, чтобы работник мог исполнять свои трудовые обязанности.

При этом место, в котором работает сотрудник, должно быть под контролем организации, т.е. должен быть заключен договор аренды, либо являться собственностью организации.

Юридическое лицо обязано подать сведения о создании обособленных подразделений ( за исключением филиалов и представительств ) в налоговую инспекцию по месту своего нахождения. В случае каких либо изменений ранее представленных в ИФНС сведений об ОП, организация так же обязан сообщить в ИФНС:

При прекращении деятельности через обособленное подразделение (закрытии ОП), юридическое лицо обязано подать сведения в свою налоговую инспекцию

Если подразделение организации создается на территории, которая относится к налоговой инспекции, в которой уже состоит юридическое лицо, то в этом случае такое подразделение не нужно ставить на учет в ИФНС ( п.4 ст.83 НК РФ ).

Во всех остальных случаях организация обязана поставить на учет каждое обособленное подразделение в налоговую инспекцию по месту его нахождения.

В течение одного месяца со дня создания ОП в территориальную инспекцию подается соответствующее заявление. К заявлению прилагаются надлежащим образом заверенные копии свидетельства о постановке на учет головной организации и документы, подтверждающие создание ОП.

Налоговая инспекция в течение пяти дней осуществляет постановку на учет обособленного подразделения организации.

Если обособленное подразделение меняет адрес своего места нахождения, головная организация обязана зарегистрировать закрытие ОП, т.е. снять его с учета в налоговой инспекции, и вновь зарегистрировать его в инспекции, находящейся по новому адресу. Это объясняется тем, что законодательство не содержит нормы, устанавливающей порядок учета изменений, связанных с изменением места нахождения обособленных подразделений.

Регистрации в ПФР подлежат те подразделения, которые имеют выделенный баланс, расчетный счет, начисляют заработную плату работникам.

Регистрация в Пенсионном фонде осуществляется на основании сведений ЕГРЮЛ. Налоговый орган в течение 5 дней со дня получения сведений о создании обособленного подразделения, передает сведения в управление ПФР по месту нахождения ОП. Пенсионный фонд передает страхователю извещение в двух экземплярах, один из которых следует передать в Пенсионный фонд по месту нахождения организации в течение 10 дней.

Так же, как и в ПФР, в ФСС регистрируются ОП имеющие баланс, счет в банке и производящие выплаты в пользу работников.

Регистрация осуществляется в территориальном филиале ФСС, по месту осуществления деятельности ОП.

Организация, в течение 30 дней с момента создания подразделения, обязана подать в ФСС заявление и копии следующих документов:

Исчисление НДФЛ производится исходя из суммы выплат в пользу работников, трудящихся в соответствующем подразделении.

Налог уплачивается по месту нахождения каждого обособленного подразделения .

Отчеты сдаются в налоговую инспекцию по месту постановки на учет ОП.

Если у работника заключен трудовой договор с головной организацией, а рабочим местом является территория обособленного подразделения, то налог с доходов уплачивается по месту нахождения ОП.

Если сотрудник в течение месяца работал в нескольких ОП, налог рассчитывается исходя из отработанного в каждом ОП времени и перечисляется в бюджеты, по месту нахождения всех ОП.

Если подразделение было зарегистрировано не в начале месяца, то НДФЛ с доходов работников следует уплатить пропорционально доле заработной платы, начисленной за время работы в данном ОП.

Следует отметить, что ОП уплачивают НДФЛ за работников и сдают отчетность только в том случае, если они выделены на отдельный баланс и имеют расчетный счет в банке. В обратном случае, налог уплачивает головная организация, она же и подает отчетность по итогам налогового периода в налоговую инспекцию, в которой состоит на учете обособленное подразделение.

Страховые взносы в ФСС и ПФР начисляются на заработную плату работников ОП.

Взносы уплачиваются в бюджет региона, в котором находится ОП.

Отчеты сдаются в управление ПФР и филиал ФСС, в которых обособленное подразделение поставлено на учет.

НДС исчисляется в целом по организации и уплачивается по месту постановки на учет головной организации. По обособленным подразделениям суммы НДС не распределяются.

Отчетность сдается головной организацией по месту своего нахождения.

Оформление счетов-фактур получаемых и выставляемых обособленными подразделениями имеют некоторые особенности. В счетах-фактурах следует указывать:

Исчисление налоговой базы по налогу на прибыль осуществляется в целом по организации, далее:

Сумма налога, приходящаяся на организацию и на каждое ОП, исчисляется как средняя арифметическая величина среднесписочной численности работников или выплат в пользу работников и удельного веса остаточной стоимости активов, в отношении которых начисляется амортизация.

В учетной политике необходимо указать, каким образом исчисляется сумма налога, приходящаяся на долю подразделений: с учетом среднесписочной численности работников или с учетом расходов на оплату труда.

В случае, если у организации имеется несколько подразделений, расположенных на территории одного субъекта РФ, то между всеми ОП налог можно не распределять. В этом случае организация:

Налоговая декларация представляется по месту нахождения головной организации и по месту нахождения каждого ОП.

Головная организация заполняет декларацию в целом по организации и указывает суммы, распределенные по всем обособленным подразделениям. По каждому подразделению заполняется Приложение №5 к листу 02 декларации .

Каждое обособленное подразделение декларацию подает в инспекцию, по месту своего нахождения, заполнив титульный лист, подраздел 1.1, подраздел 1.2 раздела 1, приложение 5 к листу 02 .

Обратите внимание, уплата налога на прибыль в бюджет субъектов РФ по обособленным подразделениям, производится независимо от того, выделены ОП на отдельный баланс или нет. Финансовый результат, полученный по каждому обособленному подразделению – прибыль или убыток, тоже не принимается во внимание, при исчислении налоговых платежей, поскольку налоговая база определяется в целом по организации, а уже затем распределяется между головной организацией и всеми ее подразделениями.

Налог на имущество по обособленным подразделениям, выделенным на отдельный баланс, исчисляется исходя из ставки налога, которая действует на территории субъекта, на которой находится ОП, средней стоимости амортизируемого имущества каждого ОП, определенной за соответствующий период.

Налог и авансовые платежи перечисляются в бюджет субъекта, на территории которого расположены подразделения.

Декларации и расчеты по авансовым платежам сдаются в инспекции, по месту нахождения каждого ОП .

Земельный налог и авансовые платежи по нему перечисляются в бюджет, на территории которого находятся участки.

Декларация сдается в ИФНС территории, где находятся участки.

Налог уплачивается в бюджет региона, в котором зарегистрированы транспортные средства.

Отчетность подается в ИФНС территории, в котором зарегистрированы т/с.

Если же транспорт зарегистрирован в головной организации, а эксплуатируется обособленным подразделением, то его следует поставить на временный учет в данном регионе, и уплачивать транспортный налог по месту временной регистрации.

Обособленные подразделения, выделенные на отдельный баланс, составляют внутреннюю бухгалтерскую отчетность, в состав которой могут входить:

В ИФНС обособленные подразделения бухгалтерскую отчетность не сдают. Бухгалтерские отчеты, включающие данные в целом по организации, в инспекцию по месту своего нахождения сдает головная организация .

Налоговая ответственность обособленных подразделенийСогласно ст.107 НК РФ. за совершение налогового правонарушения ответственность несет организация.

Поскольку обособленное подразделение таковой не является, права и обязанности возлагаются на головную организацию. Следовательно, к налоговой ответственности в случае нарушения законодательства обособленными подразделениями, будет привлечена организация, в состав которой входит данное подразделение.

Центр Бухгалтерской Практики "Парус"

Материалы по теме